А почему в кавычках? За границей по-прежнему имеется и валютная выручка и пониженная административная нагрузка для новичков, и сниженные «барьеры» на вход? Хотя бы потому, что с 2021 г. государство куда пристальнее следит за участием россиян в заграничных бизнес-процессах.

Необходимые определения

Ключевое понятие — это налоговый резидент, т.е. частное лицо (не обязательно гражданин!), которое проводит в пределах российских границ 183 и более календарных дней в течение следующих подряд 12-ти месяцев. В случае если срок вашего пребывания в России менее этого порога, то дальше можно не читать, российским налоговым резидентом вы не являетесь.

Зарубежные активы — это ценности разного плана, от движимого и недвижимого имущества до долей участия в проектах, — которыми владеет российский налоговый резидент.

Зарубежные счета (вклады) — это счета (вклады), размещенные в банках и иных финансовых структурах, расположенных за пределами Российской Федерации.

Контролируемая иностранная компания (КИК) — это компания за рубежом, чьим контролирующим лицом выступает налоговый резидент РФ. Внимание: КИКом может являться и то, что не считается юридическим лицом (партнерства, трасты, паевые фонды, фонды, различные формы коллективных инвестиций, товарищества и т.п.).

Контролирующее лицо — физическое или юридическое лицо, одновременно выступающее и налоговым резидентом РФ, и владельцев (участником) зарубежной компании. Ключевое значение имеет наличие у него определенной доли участия, в том числе и косвенного, и номинального. В общем случае доля должна составлять более 25%. Если имеет место совместное владение с супругом и детьми (не достигшими совершеннолетия), то доля должна превышать 10%, при условии, что в этой компании более 50% долей принадлежит российским налоговым резидентам. Контролирующим лицом считается и родитель, который управляет организацией в интересах ребенка, и супруг, выступающий от имени супруга.

Практика показывает, что любое лицо может быть признано контролирующим, пусть даже не подпадающее под вышеописанные критерии, но фактически управляющее КИК (например, тот, кто принимает решение по поводу распределения прибыли, либо оказывает влияние на лицо, принимающее такое решение).

Да и любая зарубежная фирма, в которой россиянин выступает как единственный:

- акционер;

- бенефициар;

- номинальный акционер,

априори рассматривается как КИК. Признать себя контролирующим лицом можно и самостоятельно (п. 13 статьи 25.13 НК РФ).

Уведомляем об участии в иностранных организациях

Статья 25.14 НК РФ обязывает налоговых резидентов России — как частных, так и юридических лиц, — уведомлять свою налоговую инспекцию (по месту жительства или нахождения соответственно):

- об участии в иностранных организациях (если доля участия превышает 10%);

- об учреждении иностранных структур без образования юридического лица (ИСБОЮЛ);

- о КИК, которые они контролируют.

Уведомлять об участии в иностранных организациях (ИСБОЮЛ) или их учреждении необходимо не позднее 3-х месяцев с даты той или иной формы участия и (или) изменений долей. В этот же срок следует проинформировать налоговые органы при прекращении участия в иностранных организациях.

Юридические лица обязаны подавать такие уведомления исключительно подписанными квалифицированной электронной подписью, в электронном виде, по ТКС (иначе уведомление будет считаться не поданным), частные лица могут составить его в традиционной бумажной форме. Непредставление или представление недостоверных сведений об участии в иностранных организациях «стоит» 50 000 руб. по каждой организации единовременно (п. 2 ст. 129.6 НК РФ).

Избежать санкций можно, вовремя подав уточненное уведомление.

Получить консультацию или заказать подготовку документов можно тут.

Уведомление о КИК

Важное замечание: подавать уведомление об участии в иностранных организациях придется вне зависимости от того, подпадают они под понятие КИКа или нет.

Если иностранная фирма является еще и КИК, то подавать следует два уведомления. В отличие от вышеописанного уведомления, в данном случае надо посматривать на календарь, поскольку закон устанавливает конкретные даты для подачи уведомлений:

- организации подают его не позднее 20 марта года следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК, либо который следует за годом, по итогам которого определен убыток КИК;

- физические лица — не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК, либо который следует за годом, по итогам которого определен убыток КИК.

Форма подачи и адресат уведомлений те же, что и при подаче уведомлений об участии в иностранных организациях. Санкции за непредставление или представление недостоверных сведений в случае КИК весьма серьезны: 500 000 руб. по каждой КИК (п. 1 ст. 129.6 НК РФ).

Чтобы избежать вызовов «для уточнения сведений» и прочих претензий налоговиков, не следует ограничиваться представлением одних уведомлений. В частности, в пакет по КИК целесообразно включать документы по финансовой отчетности, заключение аудитора, 3-НДФЛ и т.п.

Специалисты WhiteRock проконсультируют по вопросу обязательных приложений и их корректному оформлению.

Подача уведомлений по зарубежным счетам

Доход от услуг, оказанных иностранному заказчику, получение зарплаты при работе за границей, доходы от продажи и (или) аренды зарубежной недвижимости, доходы по ценным бумагам, дивидендам и т.п. — россияне часто используют счета в зарубежных банках и аналогичных учреждениях для различных целей.

Последствия одни: начиная с 1 января 2021 г., представляя отчеты по зарубежным счетам налоговые резиденты (физические и юридические лица) обязаны указывать и информацию о движении денежных средств, и сведения об иных финансовых активах, в частности:

- ценных бумагах;

- производных финансовых активах;

- долей участия в уставных (складочных) капиталах юридических лиц и ИСБОЮЛ;

- правах требований, вытекающих из договоров страхования.

Юридические лица и ИП отчитываются о зачислении, списании и остатках иных финансовых активов на своих счетах, начиная с I квартала 2021 г., частные лица — с отчета за 2021 г. (до 1 июня 2022 г., если счет закрыт — то в течение месяца с даты закрытия).

Причем речь идет не только о банковских счетах, но и счетах в организациях, которые оказывают услуги по привлечению и размещению денег и иных активов, осуществляя хранение, управление, инвестирование и прочие сделки в интересах резидента прямо или косвенно.

Физические лица и ИП отчитываются по месту жительства (пребывания), при отсутствии на территории России этих мест — в ИФНС по местонахождению объекта недвижимости, юридические лица — в ИФНС по своему местонахождению.

При открытии или закрытии счета уведомление подается лишь однажды, не позднее 1-го месяца со дня его открытия (закрытия). В дальнейшем его подавать не надо.При совершении первого перевода на зарубежный банковский счет российский банк потребует предоставить уведомление с отметкой ИФНС о принятии данного документа (или распечатку квитанции, подтверждающую получение в электронном виде).

Если вам:

- Нужна консультация по уведомлению налоговой о зарубежных счетах;

- Необходима помощь в составлении уведомлений или отчетов, в т.ч. 3-НДФЛ;

- Трудно разобраться, что выгоднее — закрыть счет, выйти из зарубежной фирмы или КИК, или попытаться сохранить «иностранный сегмент»,

то юристы компании WhiteRock предоставят вам профессиональные консультации и порекомендуют наиболее выгодный вариант действий. Пишите нам в Телеграм: @whiterock_pro. Мы обязательно вам поможем!

Если вы открываете счет в иностранном банке, об этом нужно сообщить в Федеральную налоговую службу. Забудете — придется заплатить штраф. Рассказываем, в каких случаях нужно направлять в налоговую уведомление об открытии счета за рубежом, кого это касается и как это нужно сделать.

Кто и в какие сроки должен уведомить налоговую об открытии иностранного счета

В налоговую нужно направлять уведомление об открытии любых счетов в иностранных финансовых организациях, на которые поступают деньги или другие активы, например банковского вклада или брокерского счета. ФНС также должна знать, когда меняются ваши реквизиты, как происходит движение денежных средств в течение года и когда вы закрываете счет. Данные о перемещении денег помогают проверить законность транзакций и убедиться, что вам правильно начислены налоги.

Направлять уведомление в ФНС должны все юридические лица и практически все граждане России.

- Если гражданин— налоговый резидент России, то уведомление нужно направить в течение одного календарного месяца со дня открытия счета. Пример: 2 ноября 2022 года человек открыл счет, значит до 2 декабря 2022 года нужно уведомить ФНС. Человек считается валютным резидентом, если у него паспорт РФ. Также в эту категорию входят иностранцы и лица без гражданства с видом на жительство в России, находящиеся на территории страны не менее 183 дней в году.

- Юрлица должны направлять уведомления в течение одного месяца.

- Если гражданин России не является ее налоговым резидентом, то он должен направить уведомление до 1 июня следующего года. Пример: человек открыл счет в любом месяце 2022 года, значит должен направить уведомление до 1 июня 2023 года. Гражданин не считается валютным резидентом, если в течение года он находился на территории РФ менее 183 дней.

Если счет открыт, налоговая должна получать ежегодные уведомления о его состоянии. Для этого нужно направлять отчет: указывать, сколько денег было на счете в начале года, сколько пришло и ушло, сколько осталось в конце года. Эту информацию нужно предоставлять до 1 июня года, следующего за отчетным. Пример: 2 ноября 2022 года человек открыл счет в иностранном банке, до 2 декабря 2022 года впервые уведомил ФНС, до 1 июня 2023 года направил ежегодный отчет о движении денежных средств по своему счету.

При закрытии счета в отчетном году ФНС должна получить уведомление о закрытии. Его нужно отправить не позднее чем через месяц со дня закрытия и указать период: с 1 января отчетного года по дату закрытия счета.

Кому не нужно уведомлять налоговую об открытии счета за рубежом

Есть всего несколько категорий лиц, которые не обязаны сообщать в ФНС о своих зарубежных счетах:

- граждане России, которые не менее года постоянно проживают за границей, в том числе с видом на жительство;

- граждане России, которые временно пребывают за границей на таких условиях: находятся там не менее года и выехали по рабочей или студенческой визе со сроком действия не менее года;

- иностранцы, которые временно пребывают в России.

Если у россиянина есть второе гражданство и счет на зарубежной Родине, то это не освобождает его от обязанности уведомлять ФНС о зарубежных счетах.

Как заполнить уведомление об открытии иностранного счета

ФНС принимает пять типов уведомлений, для каждого из которых есть форма:

- уведомление об открытии счета за пределами Российской Федерации;

- уведомление об изменении реквизитов счета в банке или иной организации финансового рынка за пределами территории России;

- уведомление о счете в банке за пределами РФ, открытом в соответствии с разрешением, действие которого прекратилось;

- уведомление об открытии счета за пределами РФ, электронный формат;

- уведомление об изменении реквизитов в банке или иной финансовой организации, расположенной за пределами России, электронный формат.

Уведомление об открытии иностранного счета состоит из двух страниц. Вверху первой страницы укажите свой ИНН. Если уведомление подается от имени юрлица, то нужно указать и КПП организации. В поле «Номер корректировки» укажите код 00 и проставьте код своей налоговой.

Затем проставьте числовой код своего статуса: 1 — указывают юрлица; 2 или 4 — физлица в зависимости от места жительства (пребывания) и наличия недвижимого имущества в России; 3 — предприниматели. Компании также пишут свое название.

Если у заявителя нет ИНН, то он должен указать дату и место своего рождения.

Добавьте реквизиты документа, удостоверяющего личность.

Если вы информируете ФНС об открытии зарубежного счета, в графе «Уведомляет» поставьте 1; если о закрытии счета — цифру 2.

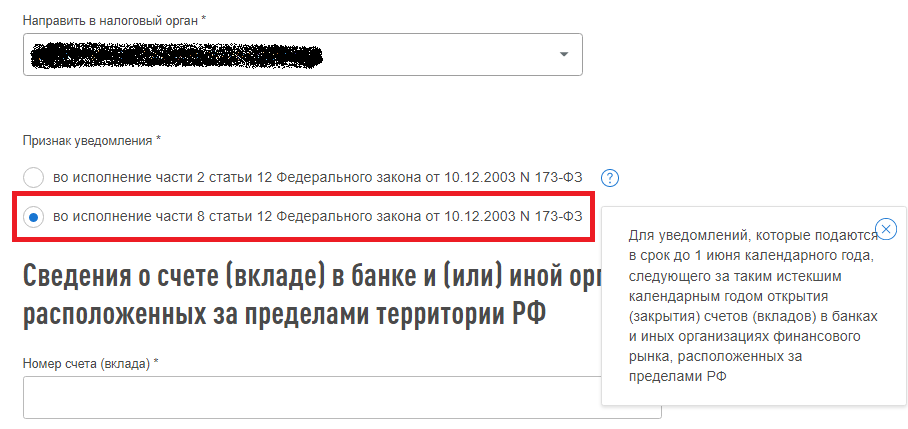

Если вы налоговый резидент и в течение года находитесь в стране 183 дня или более, то в графе «Признак уведомления для резидента-физлица» укажите цифру 1. Если бо́льшую часть года вы не находитесь в России, поставьте 2.

В блоке подтверждения достоверности и полноты сведений поставьте цифру 3, если уведомление подаете вы лично; цифру 2 — если за вас это делает представитель; цифру 1 — если уведомление от юрлица.

Если заявление подает представитель, то он должен приложить копии документов, подтверждающих его полномочия, и указать количество листов уведомления. Также нужно указать ф. и. о., ИНН и номер телефона заявителя (представителя). Эту же информацию должен предоставить руководитель юридического лица.

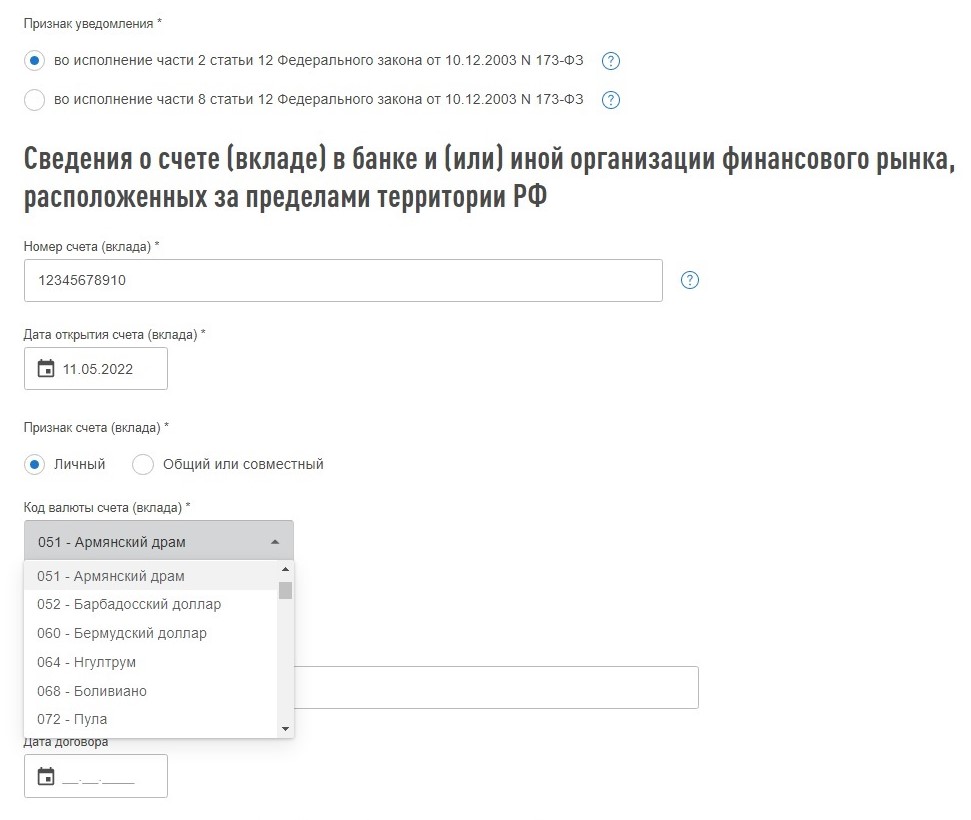

На второй странице вам нужно заполнить информацию об иностранном счете: указать наименование банка или иной финансовой организации, SWIFT-код, налоговый идентификатор, адрес, дату открытия (закрытия) счета, реквизиты.

Количество страниц зависит от числа открытых счетов. Если вы открыли три счета в иностранных банках, то и в уведомлении должно быть три страницы (четыре – с учетом титульной).

Как уведомить налоговую об открытии счета за рубежом: четыре способа

Отнести уведомление в инспекцию лично. Физические лица подают уведомления по месту жительства, юрлица — по месту учета. Еще варианты:

- если постоянной регистрации нет, можно обращаться в налоговую по месту временной прописки;

- если временной прописки нет, можно обращаться в ФНС по месту нахождения недвижимости;

- если нет недвижимости, подойдет налоговая инспекция на ваш выбор.

Уведомление нужно распечатать в двух экземплярах; один экземпляр инспектор оставит себе, на втором поставит штамп и отдаст вам как подтверждение подачи.

Отправить заказным письмом с уведомлением о вручении и описью. При отправке письма адресатом будет инспекция, которую вы выбрали бы при личной подаче документов. В этом случае датой представления уведомления будет считаться день, когда вы отправили письмо почтой. После отправки сохраните у себя один экземпляр описи и квитанцию об оплате услуг.

Доставить через представителя по доверенности. Если ваш представитель посетит ФНС лично, то при себе у него должна быть нотариально заверенная доверенность. Если документы придут почтой, то к уведомлению нужно приложить нотариальную копию выданной доверенности.

Подать через личный кабинет налогоплательщика на сайте ФНС или в мобильном приложении. Чтобы завести личный кабинет налогоплательщика, посетите ближайшее отделение налоговой инспекции. Также для входа можно использовать подтвержденный аккаунт на госуслугах или квалифицированную электронную подпись.

В кабинете налогоплательщика перейдите в раздел «Жизненные ситуации» и выберите «Информировать о счете в банке, расположенном за пределами РФ». Далее просто перенесите данные банковского договора в кабинет налогоплательщика.

На первом этапе вам нужно указать сведения о заявителе: ф. и. о., ИНН и код налоговой инспекции для подачи уведомления. В поле «Признак уведомления» выберите первый пункт, если вы налоговый резидент России, второй — если вы бо́льшую часть года находитесь за пределами страны.

Затем добавьте сведения об иностранном банковском счете или вкладе. В договоре с банком или финансовой организацией посмотрите номер, дату открытия счета и реквизиты договора. Цифровой код валюты счета можно узнать в Общероссийском классификаторе валют: рубль — 643, доллар — 840. Если доступ к иностранному счету есть только у вас, в графе «Признак счета (вклада)» укажите «Личный»; если счет или вклад оформлен на несколько человек, выберите вариант «Общий или совместный».

Заполните информацию об иностранном банке или другой финансовой организации. Наименование, SWIFT-код, номер налогоплательщика и полный адрес должны быть указаны в банковском договоре, а если вы открыли счет у брокера или в другой финансовой организации, то в договоре с этой компанией. Цифровой код страны банка или финансовой организации вы можете узнать в Общероссийском классификаторе стран мира. Например, код России — 643.

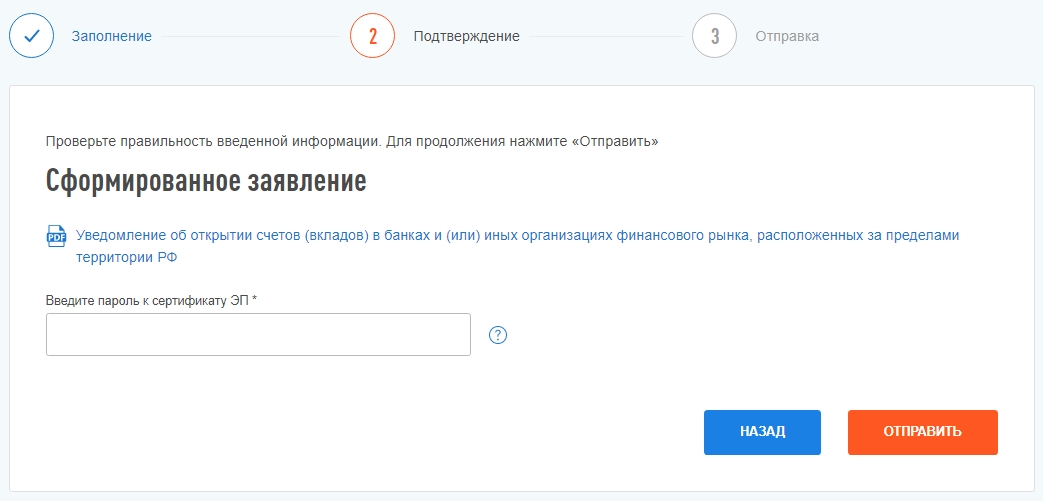

На втором этапе вы получите сформированное заявление. Вам нужно еще раз проверить достоверность заполненных данных, ввести пароль от сертификата электронной подписи и кликнуть по кнопке «Отправить». После этого в личный кабинет поступит сообщение об отправке документов в налоговую инспекцию.

Что будет, если не уведомить налоговую об открытии зарубежного счета

Для физлиц за нарушение правил и сроков подачи уведомления в ФНС предусмотрены штрафы согласно административному кодексу РФ:

- 1000–1500 руб. — за нарушение сроков и правил подачи уведомления,

- 4000–5000 руб. — если вообще не направить уведомление.

Для компаний штрафы выше: 50 000–100 000 руб. за нарушение сроков или формы подачи уведомления; 800 000–1 000 000 руб. — если компания умышленно решила не направлять уведомление в налоговые органы РФ.

Запомнить

- Все российские компании и большинство граждан обязаны уведомлять налоговую об открытии банковских счетов за рубежом. Один месяц есть у юрлиц и налоговых резидентов России; до 01 июня следующего года — у физлиц, которые бо́льшую часть года живут за границей.

- Не уведомлять налоговую об открытии заграничных счетов могут граждане России, которые не менее года постоянно проживают за границей или временно по рабочей или студенческой визе.

- Есть четыре способа, чтобы подать уведомление об открытии счета в иностранном банке или в иной финансовой организации: прийти лично, заказным письмом с уведомлением, через представителя или через личный кабинет на сайте ФНС.

- Вы получите штраф, если не отправите уведомление или сделаете это с нарушением сроков или правил. Для физлиц сумма штрафа — от 1000 до 5000 руб., для компаний — от 50 000 до 1 000 000 руб.

Если вы открыли счет в зарубежном банке или у иностранного брокера, то об этом нужно сообщить налоговой. Иначе вам могут выписать штраф. Разбираемся, кому нужно отчитываться в ФНС, в какие сроки и как это сделать

Уведомление налоговой о зарубежном счете: кому и в какие сроки это нужно делать

Согласно законодательству, если вы открыли счет или вклад за рубежом, то необходимо уведомить об этом Федеральную налоговую службу (ФНС). Нормы распространяются на все счета, вклады за пределами России в банках или других финансовых организациях, на которых учитываются денежные средства и другие финансовые активы. Таким образом, нужно сообщать ФНС и об открытии иностранных брокерских счетов.

О чем еще нужно уведомлять налоговую:

-

о закрытии счета или вклада за границей;

-

об изменении их реквизитов.

Это правило касается резидентов России, то есть граждан страны за исключением:

-

граждан России, которые постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

-

граждан России, которые временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Резиденты России, которые вместе с тем и налоговые резиденты, должны сообщать эти данные налоговому органу по месту учета не позднее месяца со дня открытия, закрытия счета или вклада либо изменения реквизитов. Резиденты России, которые не являются при этом налоговыми резидентами, также должны отчитываться о зарубежных счетах.

Налоговые нерезиденты — это физлица, которые пребывают в России 183 дней и менее в год.

Однако делать это они должны до 1 июня года, следующего после отчетного. Например, до 1 июня 2022 года нужно отчитаться за открытие счета в 2021 году. «Логика в том, что резидент вы или нерезидент, понятно только после истечения 183 дней, поэтому как раз берется отсечка», — рассказал «РБК Инвестициям» управляющий партнер адвокатского бюро «Проспект» Олег Бычков.

Подать документы о зарубежном счете можно несколькими способами:

-

через инспекцию;

-

по почте с уведомлением о вручении;

-

онлайн с электронной подписью;

-

через личный кабинет налогоплательщика на сайте ФНС.

После того как вы сообщили о своем зарубежном счете, необходимо каждый год отчитываться о движении средств на нем по итогам года. Первый отчет вы должны направить до 1 июня года, следующего за тем, в который вы открыли счет. Например, если вы открыли счет в 2022 году, то до 1 июня 2023 года нужно будет отчитаться перед налоговой.

Как зарегистрироваться в личном кабинете налогоплательщика

Возьмем последний способ — через личный кабинет. Если у вас его нет, то перед уведомлением налоговой о зарубежном счете нужно его получить.

Чтобы получить реквизиты доступа в личный кабинет, можно обратиться в любой налоговый орган независимо от места жительства и постановки на учет. Исключения — специализированные инспекции, которые работают как регистрационные центры, а также центры обработки данных и инспекции по работе с крупнейшими налогоплательщиками. Если вы не можете прийти лично, то за вас это может сделать уполномоченный представитель. Для этого ему нужны нотариально заверенная доверенность и свой паспорт.

Зарегистрироваться в личном кабинете также можно с помощью вашей учетной записи на портале «Госуслуги». Для этого она должна быть подтверждена. Самый простой способ подтвердить учетную запись — через приложения банков, с которыми сотрудничают «Госуслуги». Среди них «Сбер», «Тинькофф Банк», ВТБ и другие. Полный список можно посмотреть на портале.

Если вашего банка нет в этом списке, то можете воспользоваться другим способом подтверждения:

-

прийти лично в центр обслуживания. С собой нужно иметь паспорт и СНИЛС;

-

с помощью заказного письма или электронной подписи. Это займет от 2 до 14 дней. Инструкцию, как это сделать, можно посмотреть на «Госуслугах».

Теперь разберем пошагово, как уведомить налоговую об открытии счета за границей.

Как уведомить ФНС об открытии счета за рубежом: разбираем шаги

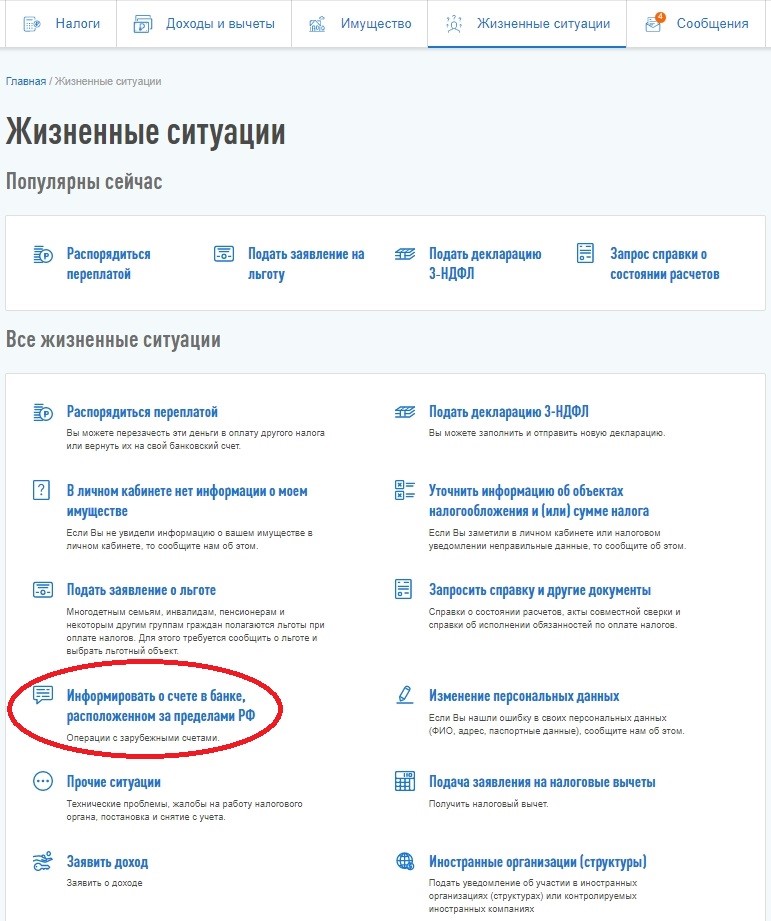

Шаг 1

Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информировать о счете в банке, расположенном за пределами РФ».

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

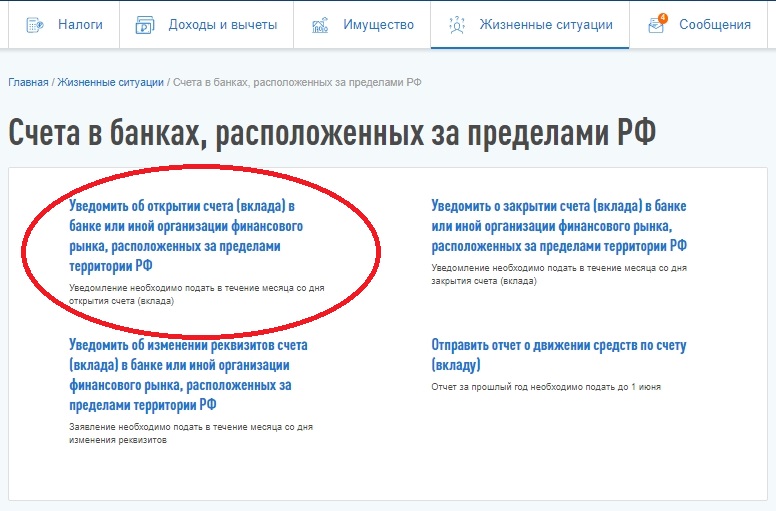

Шаг 2

Нажмите на первый раздел «Уведомить об открытии счета (вклада) в банке…».

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

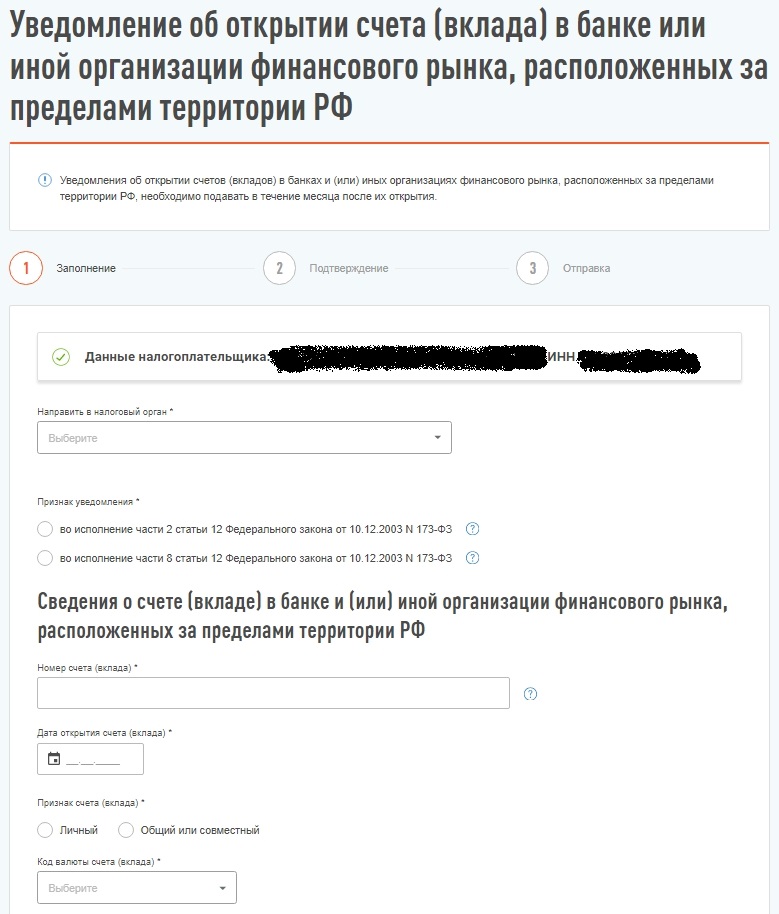

Шаг 3

Теперь перед вами должна появиться форма, которую нужно заполнить. Обязательные поля выделены звездочкой. В списке налоговых органов будет только один, выбираем его.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

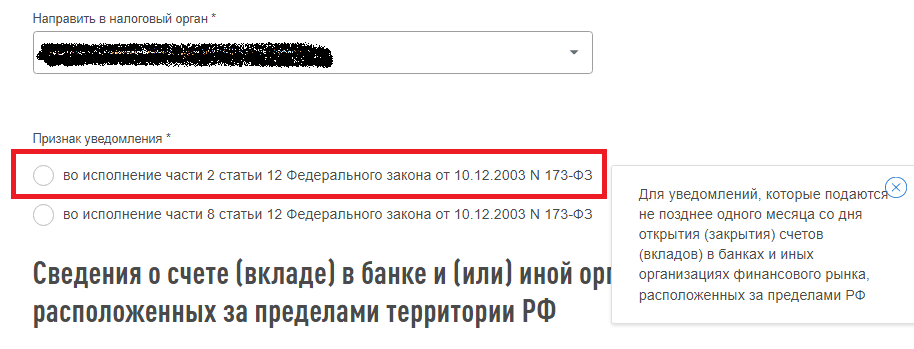

Переходим к полю «признак уведомления», здесь есть две строки. Олег Бычков пояснил, что первая строка предназначена для налоговых резидентов, то есть физлиц, которые пребывают на территории России более 183 дней в год. Вторая строка — для налоговых нерезидентов, добавил он.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Шаг 4

На этой же странице заполняем сведения о счете: его номер, дату его открытия, потом нужно вписать, какой у вас счет — личный или совместный с другими людьми, а также внести валюту, в которой он открыт. Код валюты искать не нужно, можно выбрать из предложенных вариантов.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Шаг 5

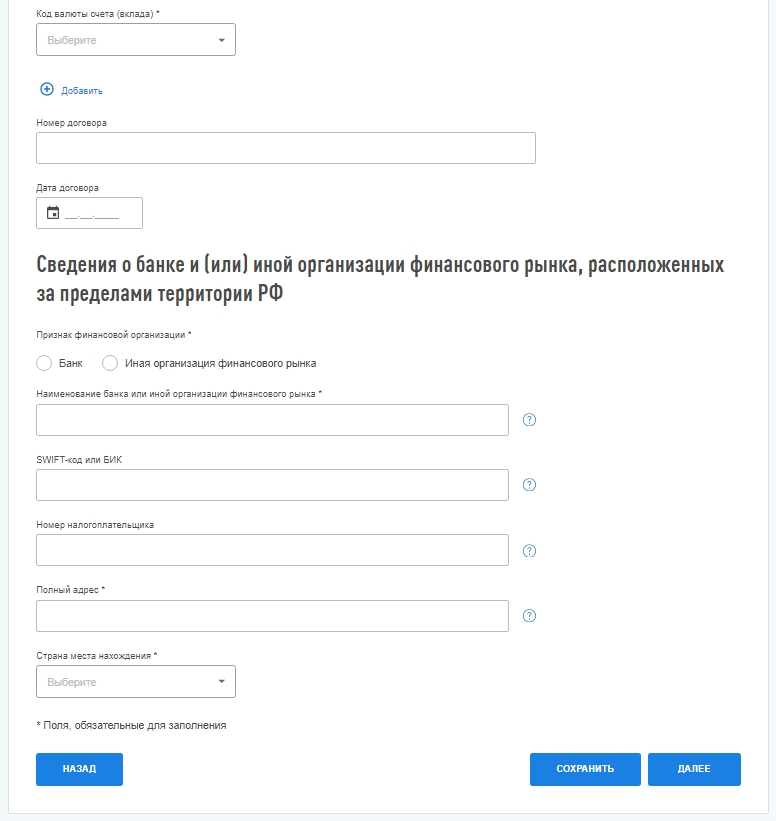

Далее в той же форме заполняем сведения об организации, в которой у вас открыт счет: выбираем, где — в банке или другой финансовой организации, вводим название, ее адрес и страну.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Если у вас есть данные, которые не отмечены как обязательные, то их тоже можно внести. Например, в форме есть поля, куда нужно ввести информацию о номере и дате заключения договора. Поэтому не забудьте при открытии счета за границей взять договор.

В поле «номер налогоплательщика» речь идет о номере, который присваивает банку налоговая в иностранном государстве, налоговым резидентом которого является банк или организация финансового рынка. Это аналог российского ИНН, только присвоенный за границей. Например, в Казахстане компаниям присваивают бизнес-идентификационный номер (БИН).

Шаг 6

На следующем этапе необходимо ввести пароль к сертификату электронной подписи (ЭП), поэтому если у вас ее нет, то нужно получить ее заранее.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Для этого необходимо зайти в раздел «Жизненные ситуации» и выбрать «Прочие ситуации». Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Время его обработки может быть разным, иногда это происходит быстро — за полчаса, а в других случаях может затянуться до суток.

Что будет, если не подать уведомление?

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. Кроме того, с 2020 года страны СНГ начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что ФНС может сама узнать о том, что у вас есть счет за границей.

За нарушения валютного законодательства вы заплатите штраф, в том числе за то, что неправильно заполнили данные или подали уведомление не вовремя.

Если опоздать с подачей уведомления или отправить его не по форме, вам начислят штраф:

-

для граждан: от ₽300 до ₽500, если просрочить подачу отчета не более чем на десять дней, просрочка более чем на десять дней, но менее 30 дней — ₽1 тыс. до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.;

-

для должностных лиц: от ₽5 тыс. до ₽10 тыс.;

-

для юрлиц: от ₽50 тыс. до ₽100 тыс.

Если не подать уведомление, то размер штрафа может быть таким:

-

для граждан: от ₽4 тыс. до ₽5 тыс.;

-

для должностных лиц: от ₽40 тыс. до ₽50 тыс.;

-

для юрлиц: от ₽800 тыс. до ₽1 млн.

В ФНС пояснили, что если вы допустили неточность в уже отправленных сведениях или ошибочно направили уведомление, то можете исправить или отменить его с помощью корректирующего или отменяющего сообщения. Кроме того, после подачи уведомления налоговая может потребовать с вас пояснений.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Нужно ли уведомлять ИФНС об открытии фирмы за границей?

Я резидент РФ, физ. лицо, открыла фирму в Латвии (общество с ограниченной ответственностью). Нужно ли об этом уведомлять налоговую? Если надо по какой форме?

13 июля 2016, 07:48, Галия, г. Уфа

Здравствуйте!

Да, обязательно нужно уведомлять. Эта обязанность предусмотрена ст.25.14 НК РФ.

Статья 25.14. Уведомление об участии в иностранных организациях и уведомление о контролируемых иностранных компаниях. Порядок признания налогоплательщиков контролирующими лицами

1. Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, в случаях и порядке, предусмотренных настоящим Кодексом, уведомляют налоговый орган:

1) о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица);

2) о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

Приказом ФНС России от 24.04.2015 N ММВ-7-14/177@ утверждена форма уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица), а также порядок ее заполнения и представления в налоговый орган.

13 июля 2016, 07:52

Дмитрий Васильев

Адвокат, г. Москва

Добрый день.

Да, обязательно нужно уведомлять, срок уведомления — 3 месяца.

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 23.05.2016) (с изм. и доп., вступ. в силу с 01.07.2016)НК РФ Статья 25.14. Уведомление об участии в иностранных организациях и уведомление о контролируемых иностранных компаниях. Порядок признания налогоплательщиков контролирующими лицами

1. Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, в случаях и порядке, предусмотренных настоящим Кодексом, уведомляют налоговый орган:

1) о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица);

2) о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

2. Уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 или 25 настоящего Кодекса.

(п. 2 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

3. Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (далее в настоящем Кодексе — уведомление об участии в иностранных организациях) представляется в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в такой иностранной организации (даты учреждения иностранной структуры без образования юридического лица), являющегося основанием для представления такого уведомления, если иное не предусмотрено настоящим пунктом.

Если физическое лицо, не являвшееся налоговым резидентом Российской Федерации в момент возникновения оснований для представления уведомления об участии в иностранных организациях, указанных в абзаце первом настоящего пункта, признается налоговым резидентом Российской Федерации по итогам этого календарного года, то уведомление об участии в иностранных организациях представляется таким физическим лицом в срок не позднее 1 марта года, следующего за указанным календарным годом. Указанное уведомление представляется физическим лицом при наличии у него на 31 декабря календарного года, по итогам которого такое физическое лицо признается налоговым резидентом Российской Федерации, доли участия в иностранной организации, размер которой превышает размер, установленный подпунктом 1 пункта 3.1 статьи 23 настоящего Кодекса, либо при наличии учрежденной (зарегистрированной) таким физическим лицом на указанную дату иностранной структуры без образования юридического лица. Сведения и информация, предусмотренные пунктом 5 настоящей статьи, указываются в уведомлении об участии в иностранных организациях по состоянию на 31 декабря соответствующего календарного года.

В случае, если после представления уведомления об участии в иностранных организациях основания для представления такого уведомления не изменились, повторные уведомления не представляются.

В случае прекращения участия в иностранных организациях (прекращения (ликвидации) иностранных структур без образования юридического лица) налогоплательщик информирует об этом налоговый орган в срок не позднее трех месяцев с даты прекращения участия (с указанием даты окончания участия в иностранной организации (даты прекращения (ликвидации) иностранной структуры без образования юридического лица).

Положения настоящего пункта не распространяются на налогоплательщиков, участие которых в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями.

4. Налогоплательщики представляют уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях в налоговый орган по месту своего нахождения (месту жительства).

13 июля 2016, 07:54

Максим Лобанов

Юрист, г. Москва

Здравствуйте уважаемая Галия! Вам необходимо уведомить об этом ФНС в которой Вы стоите на учете как физ.лицо, это следует из статьи 23 пункта 3.1 НК РФ

3.1. Налогоплательщики помимо обязанностей, предусмотренных пунктами 1 и 2 настоящей статьи, обязаны уведомлять налоговый орган соответственно по месту нахождения организации, месту жительства физического лица в порядке и сроки, предусмотренные статьей 25.14 настоящего Кодекса:

1) о своем участии в иностранных организациях (в случае, если доля такого участия превышает 10 процентов). В целях настоящего подпункта доля участия в иностранной организации определяется в порядке, установленном статьей 105.2 настоящего Кодекса;

2) об учреждении иностранных структур без образования юридического лица;

3) о контролируемых иностранных компаниях, в отношении которых они являются контролирующими лицами.

Статья 25.14. Уведомление об участии в иностранных организациях и уведомление о контролируемых иностранных компаниях. Порядок признания налогоплательщиков контролирующими лицами

[Налоговый кодекс РФ] [Глава 3.4] [Статья 25.14]

1. Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, в случаях и порядке, предусмотренных настоящим Кодексом, уведомляют налоговый орган:

1) о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица);

2) о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

2. Уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 или 25 настоящего Кодекса.

3. Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (далее в настоящем Кодексе — уведомление об участии в иностранных организациях) представляется в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в такой иностранной организации (даты учреждения иностранной структуры без образования юридического лица), являющегося основанием для представления такого уведомления, если иное не предусмотрено настоящим пунктом.

С Уважением Лобанов М.А.

13 июля 2016, 07:54

Аскар Турманов

Юрист, г. Москва

Я резидент РФ, физ. лицо, открыла фирму в Латвии (общество с ограниченной ответственностью). Нужно ли об этом уведомлять налоговую? Если надо по какой форме?

Галия

Добрый день, Галия!

Вам обязательно нужно уведомить налоговую инспекцию. Обратите внимание, что за невыполнение данной обязанности, возможно привлечение к ответственности:

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 23.05.2016) (с изм. и доп., вступ. в силу с 01.07.2016)

Статья 129.6. Неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях

(введена Федеральным законом от 24.11.2014 N 376-ФЗ)

1. Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях за календарный год или представление контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 100 000 рублей по каждой контролируемой иностранной компании, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

2. Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения,

влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

13 июля 2016, 07:59

Похожие вопросы

От наследства все отказались, т.к не хотели брать с долгами, сейчас мне исполнилось 18 лет, могу ли я забрать наследство, и нужно ли мне будет выплачивать долги?

здравствуйте, ситуация следующая. умер отчёт когда было 17 лет, у него был взят кредит на машину(~1,5млн). от наследства все отказались, т.к не хотели брать с долгами, сейчас мне исполнилось 18 лет, могу ли я забрать наследство, и нужно ли мне будет выплачивать долги? что для этого делать?

03 марта, 22:49, вопрос №3625020, Анна, г. Москва

Нужно ли приглашение от матери?

Здравствуйте. Бывшая гражданка Казахстана (с 2021 году получила гражданство Германии).На данный момент проживаю в Казахстане по визе воссоединение семьи (муж остался гражданином Казахстана). Могу ли я получить гражданство или вид на жительство в России? Моя мать, проживает в России, получила гражданство Российской Федерации. Могу ли я оформить через нее гражданство? Если да, в течении какого времени (если ускоренно)? Какие документы мне для этого нужны? Какая виза и с каким сроком для выезда из Казахстана мне необходима для оформления гражданства? Или здесь нужно будет менять визу?Нужно ли приглашение от матери?

03 марта, 08:36, вопрос №3624014, Елена, Брлик

Так же имеющаяся недвижимость и доли в них, нужно ли будет все менять и доказывать свою принадлежность к этой недвижимости?

Смена фамилии после вступления в брак.

Я публиковала множество научных статей, публиковалась в книгах, победитель множества тендеров и т.п. В интернете есть информация, что после смены фамилии все анулируется.

Так же анулируется и водительский стаж (как пишут разные источники).

Так же имеющаяся недвижимость и доли в них, нужно ли будет все менять и доказывать свою принадлежность к этой недвижимости?

Стоимость замены всех документов и время на их замену будет достаточно долгим.

Можете объяснить, что мне нужно будет менять, что просто прикладывать документ о смене фамилии.

И что будет выгоднее по времени и по бюджету — менять или не менять фамилию.

02 марта, 09:49, вопрос №3622759, Валерия, г. Москва

Первый вопрос: Нужно ли указывать дату у Приложения № 1?

Предположим, что у нас с продавцом заключен Контракт № 1 от 01.01.2023. У данного контракта есть Приложение № 1 к Контракту № 1 от 01.01.2023. В этом Приложении № 1 содержится Спецификация № 1 от 01.01.2023. с указанием количества, цены товара, условиями оплаты. Первый вопрос: Нужно ли указывать дату у Приложения № 1? Сейчас мы оформляем Спецификацию № 2 от 01.03.2023. с указанием цены, количества другого товара. Второй вопрос: У Спецификации № 2 должно быть уже Приложение № 2 или остаётся Приложение № 1? Если оформляется Приложение № 2, то нужно ли указывать дату: Приложение № 2 от 01.03.2023. к Контракту № 1 от 01.01.2023?

02 марта, 07:48, вопрос №3622579, Татьяна, г. Москва