Авария, даже мелкая — это всегда неприятно. Особенно если ДТП произошло не по твоей вине: ехал себе домой или по делам спокойно, а теперь стой на холоде и бумажки заполняй. С августа у автолюбителей прибавилась еще одна проблема: выплат на запчасти по «автогражданке» в связи с изменениями в законодательстве стало не хватать. На практике получается так, что покупать комплектующие приходится отчасти за свои деньги. Алексей из Минска тоже оказался недоволен полученными выплатами, хотя ему удалось трижды добиться их повышения. Рассказываем, как это вышло, и заодно задаем неудобные вопросы страховщикам.

«Дилер насчитал ремонта и запчастей на 11 тысяч рублей, страховая насчитала только 3,5 тысяч рублей»

История Алексея началась банально: забрал девушку с работы, пара направлялась по совместным делам, но резко вечер перестал быть томным. Кто-то, по словам нашего героя, решил перестроиться прямо в его Skoda Octavia, который двигался в тот момент по полосе для разгона. Автомобиль отбросило от удара на бордюр, повреждены оказались оба крыла и передние фары, два диска, бампер, замены требовал правый подкрылок.

Авария в жизни Алексея первая (и надеемся, что последняя), мужчина даже забыл сделать фото на месте ДТП. Но подробности испорченного вечера нас интересуют мало: важнее то, что было дальше. Собственно, сценарий, знакомый многим автовладельцам: европротокол, страховая, оценщик, выплата ущерба… Стоп, сколько-сколько?

— Еще до получения выплаты я заранее связался с «ФелОкт-сервис» (официальным сервисом и поставщиком запчастей для Skoda), чтобы рассчитать стоимость ремонта, — рассказывает подробности Алексей. — Стоимость необходимых запчастей вышла под 8000 рублей, еще 3500 — ориентировочно за работы. Каким же было мое удивление, когда страховая насчитала на все про все около 3500 рублей.

Насчет стоимости нормо-часа (31,72 рубля в этом случае) мы уже рассуждали. Маловато, но можно деньги после ремонта вернуть, предоставив чеки. Другое дело — цена комплектующих. В августе в законодательство об «Автогражданке» внесли изменения: согласно документу сейчас получить полное возмещение можно, только если рыночная цена на б/у запчасть такая же, как указана в базе данных страховой/оценщиков минус износ и НДС. Проще говоря, если вы потратили 120 рублей, а в программе указано 100, вам выплатят 100 рублей минус износ и НДС. Если вы покупаете новую запчасть — из ее стоимости, опять же, вычитают износ и НДС.

К вопросу расчета пресловутого износа мы еще вернемся в разговоре с Бюро по страхованию транспортных средств — собственно, с авторами нововведений в законе. В случае Алексея он составил 45%: машине почти 8 лет, на одометре — больше 52 тысяч километров. Вот и получилось, что левое крыло стоит 213 рублей, правое — 398. Подкрылок — 35 рублей, фары — по 326, накладка бампера — 305, диски — по 87.

«Калькуляция у меня вызвала массу вопросов, — описывает свою реакцию автовладелец. — Цены такие найти нереально. Повторюсь: я отправлял запрос дилеру. Фару искал на сайте магазина по продаже б/у запчастей, нашлась только одна за 400 рублей — и та со сломанными креплениями (то есть не подходит), а в страховой ее оценили в 326 рублей. Почему оплачивают только два диска? Очевидно, что придется менять весь комплект, иначе будет смотреться неэстетично».

С этого момента Алексей решил: нужно стучать во все двери. Это, надо отметить, определенные плоды принесло:

— Я сразу набрал в «Автотрансгарант» (бюро по оценке), рассказал им про ситуацию с ценами на новые и б/у запчасти. То ли скандал так повлиял, то ли оценщик действительно ошибся: компания признала, что некоторые виды работ не посчитали. Увеличили выплату на 48 рублей.

— Но и этого мало. Поэтому я написал обращение замгендиректора страховой компании «ТАСК», чьим клиентом я являюсь. Они вышли на оценщиков, нашли еще одну ошибку (на этот раз — в стоимости запчастей). Доплатили еще около 100 рублей.

— Начал заново проходить всю цепочку: от оценщика и до Бюро по транспортному страхованию. В какой-то момент меня перенаправили представителю компании, которая занимается программным обеспечением — грубо говоря, заполняет базу данных запчастей, на которую ориентируются оценщики. Там, в byte-protect.com, я попытался разузнать информацию, откуда они вообще берут цены на комплектующие. И тут я впервые от собеседницы услышал про существование магазина Nikey.by, по ее словам, прайс формируется благодаря ему. Но это не крупная торговая организация, а магазин, состоящий из одного пункта самовывоза.

— На сайте указаны три менеджера, но по факту я общался все время только с одним человеком. Когда я попросил номер директора, мне его не дали. На сайте указано, при заказе некоторых позиций нужно внести предоплату — вплоть до 100% от стоимости товара. Вероятность доставки на некоторые запчасти — всего 5%. Я задал прямой вопрос: «Вы мне можете гарантировать, что товар придет?» Мне ответили четко: «Нет». Так почему я должен доверять этой фирме?

— Все эти вопросы я озвучил девушке из byte-protect.com по телефону, и она пообещала, что мне наберет директор. Мужчина действительно перезвонил, но представился не директором byte-protect.com, а «БонСолюшн». Почему после просьбы связаться с руководителем одной организации мне перезвонили из другой, я так и не понял.

Долгие разговоры привели к тому, что Алексею снова зачислили дополнительные деньги. Это 185 рублей на покупку одного из крыльев. Но итоговая сумма опять не оправдала ожидания автомобилиста.

Еще страхователя удивило, что в одном из писем указано, мол, цены на запчасть на дату аварии в базе нет. В таком случае как ее определили?

Но вернемся к августовским изменениям в правилах определения вреда. По сути Бюро по транспортному страхованию своим приказом определило, по каким принципам должны существовать все автовладельцы страны, в любом случае обязанные оформлять «автогражданку». Выходит, обязанность страховать гражданскую ответственность владельцев ТС закреплена законодательно, а вот порядок расчетов формирует внутренний документ Бюро, согласованный с Минтрансом. Как кажется, потерпевшие ни при каких обстоятельствах не смогут получить от страховой 100% потраченных на ремонт денег.

Откуда вообще взялась база? Неудобные вопросы для Белорусского бюро по транспортному страхованию

Во время беседы Алексей озвучил немало риторических вопросов, на которые пока нет ответов. Мы решили переадресовать их Белорусскому бюро по транспортному страхованию. Организация объединяет компании, которые оформляют «автогражданку». Отвечает на вопросы Виктор Лукашевич — замгендиректора Бюро.

— Давайте разграничим зоны ответственности «Автотрансгаранта», Бюро и byte-protect.com, «БонСолюшн» — так, чтобы было понятно, к кому и по какому вопросу обращаться.

— «Автотрансгарант» — это оценочная организация. Оценщики проходят обязательную аттестацию в Белорусском бюро по транспортному страхованию, но нам не подчиняются: это независимые специалисты. Таких компаний в Беларуси много, страховые сами принимают решение, с кем работать. Но формально получается, что у них есть договоры почти со всеми аттестованными оценщиками. Страховые компании, которые оформляют «автогражданку», напрямую Бюро не подчиняются. Но они являются членами нашей Ассоциации, и мы можем рекомендовать им определенные действия. Так, например, было в случае с Алексеем, который к нам тоже обращался.

В Беларуси для сферы обязательного страхования есть два ПО. Первое — объединенный программный комплекс, который включает в себя «Автокальк», SilverDAT и «БАЭС-Оценку». Его поставщиком является «БонСолюшн». Второе — Audatеx, за которое отвечает ООО «Аудатэкс Бел».

Разработчик программного обеспечения («БонСолюшн», например) производит наполнение базы данных стоимости запасных частей на белорусском рынке. Но в том объеме, в котором ему позволяет ПО и договоренности с поставщиками и продавцами комплектующих. Насчет byte-protect.com — они когда-то разрабатывали ПО для рынка страховых организаций, но речь не о базе данных.

— Сколько поставщиков/продавцов «формируют» базу данных? Есть ли среди них Nikey.by?

— Базу «формируют» не меньше трех поставщиков. Раньше у «БонСолюшн» было свыше 20 поставщиков в базе. Но в настоящее время их количество значительно уменьшилось.

Алексей действительно созванивался — и с представителями Бюро, и с «БонСолюшн». Нашему специалисту он высказал неуверенность в том, что сможет купить запчасти по тем ценам, которые были указаны в калькуляции от оценщика. Тогда мой коллега открыл Nikey.by как пример. Почему именно этот сайт? У него хорошее наполнение: там транслируются цены от разных поставщиков. Ввел VIN — и на экране появился большой перечень подходящих запчастей. Более того, это магазин, который напрямую продает запчасти физлицам. Конкретно этим сайтом пользуются многие оценщики: просто он удобен и визуально понятен. Видимо, специалисты «БонСолюшн» тоже при общении с Алексеем ссылались на Nikey.by из-за того, что часто используют его в работе. Возможно, у мужчины сложилось впечатление, будто продавца специально продвигают. Но как только он высказался на этот счет, мы сделали обзор по необходимым запчастям без Nikey.by. Цены у других поставщиков совпали с ценами в калькуляции оценщика. Надо понимать: в программу попадают рыночные, но минимальные цены.

Более того, выборка комплектующих — миллионная, и досконально ее проверить невозможно. У поставщиков есть кросс-позиции, когда вместо одной запчасти поставляется другая. Бывают ситуации, когда магазин транслирует наличие товара, но не отображается, что он дефектный. Иногда цена на запчасть кажется неадекватной и не соответствующей рынку — тогда оценщик может связаться с поставщиком программного обеспечения и попросит исправить ее стоимость. Но сроки у него сжатые — расчет размера вреда должен произойти в течение 5 дней. Тогда оценщик берет ту цену, которая есть в базе. Если поставщик спустя какое-то время отвечает, мол, действительно, в стоимости ошибка — происходит перерасчет и доплата клиенту.

— Насчет цен — наверное, справедливее было бы, чтобы все-таки рассчитывалась средняя стоимость по рынку? Хочется иметь выбор, где покупать запчасть, а не ездить и искать минимальный прайс на нужную запчасть.

— Допустим, вы приходите в магазин и видите абсолютно одинаковый по качеству товар от разных производителей, но цена сильно отличается. Вы же купите тот, что стоит меньше, правильно? И это, по нашему мнению, разумно.

— Это если все происходит в рамках одного магазина. А когда нужный мне товар продается в здании напротив моего дома по наивысшему прайсу и где-то в другом городе, но дешевле — скорее всего, я переплачу, лишь бы никуда не ехать и не тратить топливо и время… Вопрос со сроками доставки тоже актуален. Всегда хочется получить нужную вещь побыстрее.

— Тем не менее в те же Таборы люди ездят, чтобы закупиться дешевле по оптовым ценам. Конечно, за одним яблоком вы не поедете, но если мы говорим о крупных расходах — то да. Такой разумный подход должен быть и в случае с запчастями.

Но вернемся к случаю с Алексеем. Если он купит новую деталь «в ближайшем магазине» подороже и подтвердит это платежными документами (важно: должно быть выполнено восстановление авто после ДТП в полном объеме), то ему произведут перерасчет вреда с учетом фактических расходов.

— …Но вычтут при этом процент износа. И получится, что человек вложит какую-то сумму из собственных средств в любом случае. А он и в аварии-то не виноват, но убытки понес. Несправедливо получается?

— Смотря с какой стороны посмотреть. К нам регулярно обращаются с жалобами виновники аварии, которые утверждают, мол, почему вы так много денег насчитали второму участнику ДТП. Предположим, что вы решаете вопрос на месте, не привлекая страховую. И допустим, въехали в старый Audi. Вы же не будете покупать абсолютно новое крыло или бампер через дилера за стоимость, сопоставимую со стоимостью самого автомобиля?

Что касается износа транспортного средства, то он стоимостный. Рассмотрим еще один более бытовой пример. Купил я пиджак, допустим, за 200 рублей. Надел я его пару раз — все, за те же деньги я его уже не продам. Так же и с автомобилем. Выехал он из салона — стал подержанным, цена упала. (Уточним, что в условиях нынешнего дефицита на рынке вторички это правило не всегда работает. — Прим. Onlíner.)

— Представитель «Автотрансгаранта» в переписке с Алексеем указывает, что цены, по информации специалиста «БонСолюшн», на одну из запчастей на дату аварии нет. Откуда в таком случае берется стоимость детали, если в базе она отсутствует?

— Здесь произошло недопонимание. База данных обновляется раз в три месяца. Поэтому цена на запчасть не может транслироваться день в день. В аварию Алексей попал в конце сентября, база на тот момент показывала прайс, который в последний раз обновлялся первого июля. И специалист указал, что цена — из выборки на конец июня, когда она формировалась. А более свежей стоимости в прайсе нет и не должно быть до первого октября. А конкретной стоимости запчастей на дату ДТП у поставщика ПО нет.

— Как вообще определяется процент износа автомобиля? Есть простая формула, по которой можно его рассчитать?

— Два основных критерия: возраст автомобиля и пробег. Есть определенная формула, и человек, вооружившись инженерным калькулятором или Excel, может износ рассчитать.

— Но пробег пробегу рознь. Один и тот же автомобиль с одинаковым годом и пробегом у двух владельцев может выглядеть по-разному. Кто-то ухаживает за кузовом, другой «баллончиком запшикал» — вот и все обслуживание.

— Да, но оценщик может повлиять на процент износа, когда он больше 75%. Если специалист видит, что машина действительно была в удовлетворительном состоянии до ДТП — процент износа снижается.

Алексей пытался оспорить износ в 45%. Утверждал, что он как покупал автомобиль за условные $15 000 — за столько же его и продаст. Но сейчас новая Skoda Octavia или авто с подобными характеристиками будет стоить около $30 000. Это говорит о том, что машина Алексея половину стоимости в любом случае за 8 лет утратила.

— Можете ли рассказать, по каким причинам нашему герою повысили выплаты?

— В первый раз действительно в калькуляции не было стоимости работ по съему и разбору какой-то части автомобиля. Грубо говоря, не посчитали работу. Во втором случае Алексей обратился к поставщику ПО. Вопрос был в стоимости запчасти.

Если объяснять кратко, то существуют две параллельные базы. Одна — с ценами по белорусскому рынку. Вторая — по иностранному. В случае, когда белорусских цен нет, транслируется база данных иностранного программного обеспечения с корректировочным коэффициентом. По какой-то причине на протяжении короткого отрезка времени (около дня) ПО демонстрировало цены иностранной базы данных. Это заметили и сделали перерасчет, отталкиваясь от белорусского рынка, как и должно было быть изначально.

Третий случай — в базу попала слишком низкая стоимость крыла, не рыночная. Было два предложения от двух разных магазинов (но от одного поставщика) по одной и той же запчасти. У нас сохранился скрин: такое предложение действительно можно найти в интернете на Bamper.by. И возможно, деталь была в наличии и действительно продавалась по низкой цене. Но опять же — цена не рыночная, поэтому ее пересчитали.

— Что делать другим клиентам страховых, если они не согласны с размером выплат по «автогражданке»? Алексей потратил очень много времени на звонки и переписки. Неужели и другим надо проходить все эти этапы?

— Алексей, мне кажется, сам проявил инициативу и начал звонить во все перечисленные организации. Результат был бы таким же, если бы он просто связался с оценщиком, это и есть первый этап в спорных ситуациях. Опять же, если у человека есть цель восстановить автомобиль, то проблемы не будет. После предоставления всех чеков в страховую будет произведен перерасчет. Но платежный документ за одну деталь не дает оснований для перерасчета. Только факт полного ремонта. По поводу того, как автовладелец может восстановить свое транспортное средство после ДТП и получить перерасчет размера вреда, нужно общаться отдельно.

В конце диалога мы снова пришли к тому, с чего начинали. После восстановления деньги вам действительно вернут, если общий прайс за ремонт оказался больше, чем калькуляция оценщиков. Но только в случае, если дело в цене на работу. В случае с запчастями полное возмещение возможно, только если рыночная цена на б/у деталь такая же, как указано в базе данных страховой/оценщиков минус износ и НДС, — об этом мы уже говорили. Вопрос справедливости все стороны видят по-разному. Автовладельцы по-прежнему возмущаются, получив выплату на карточку, и задаются вопросом, на что этих денег вообще хватит. Страховщики разводят руками: вот же она — актуальная база, а вон повидавшие виды автомобили клиентов.

Пользователь нашего форума strahovoi_monster, который не раз помогал автовладельцам в конфликтах со страховыми, советует: «После отказа страховой произвести доплату стоит писать жалобу в Минфин на нарушение порядка определения размера вреда и нарушение указа №530 „О страховании“. В последнем, в пункте 187, четко говорится:

„При предоставлении потерпевшим документов, подтверждающих оплату восстановительного ремонта, факт приобретения деталей и материалов, страховщик обязан перерассчитать стоимость (включая налоги) ремонта и доплатить в пределах установленного лимита ответственности страховое возмещение с учетом стоимости нормо-часа работ автосервиса, деталей и материалов, относящихся к страховому случаю и использованных при этом ремонте. Стоимость новых деталей, установленных взамен поврежденных, возмещается за вычетом стоимости обновления.

В этом законодательном акте (документ имеет более высокий статус, нежели приказ) никаких ограничений (кроме общего лимита ответственности) на стоимость установленных при ремонте деталей не предусмотрено“.».

Подарки для автомобилистов на Новый год

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by

Содержание статьи

Показать

Скрыть

13 апреля Банк России обнародовал проект изменений для методики определения расходов на восстановительный ремонт по ОСАГО. Страховщикам разрешили временно рассчитывать это с учетом цен аналогов оригинальных запчастей. Узнали у экспертов, как это повлияет на стоимость ремонта и размеры выплат по ОСАГО.

Для чего нужны изменения?

Уход автомобильных компаний с рынка в феврале-марте поставил автостраховщиков в сложное положение: нужно проводить восстановительный ремонт в установленные сроки, а оригинальные запчасти стремительно исчезают из продажи.

Справочники запчастей и восстановительного ремонта, которые страховщики используют для расчета расходов, всегда формировали с учетом цен на оригинальное запчасти. Аналоги в них тоже фигурировали, но обязательно должны были учитываться цены на оригинальные запчасти. Теперь эту обязательность хотят исключить, объяснил руководитель проектного офиса страховой вертикали Банки.ру Александр Макаров. «Страховщики берут из этих таблиц стоимость тех или иных запчастей, которые нужно заменить в поврежденном авто, чтобы, сложив их с другими составляющими, получить итоговый размер возмещения, — пояснил он. — Актуализируют справочники по утвержденной Банком России в прошлом году новой методике, раз в 3 месяца».

Последний раз обновленные справочники стоимости ремонтных работ и запчастей вступили в силу 19 марта, но расчет в них базировался на ценах официальных автопроизводителей, которых сейчас просто нет.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

«Теперь ЦБ хочет разрешить при формировании этого перечня исключить из него цены на оригинальные запчасти, если их нет на рынке или они поставляются из «недружественных» стран, — прокомментировал Александр Макаров. — Для автомобилей, произведенных в странах, которые не вводили санкции против России, стоимость ремонта по-прежнему будет рассчитываться с учетом цен оригинальных запчастей. И только при их отсутствии на рынке — на основе цен аналогов. Таким образом, по ряду запчастей будут учитываться только присутствующие на рынке сертифицированные аналоги. Это должно снизить стоимость некоторых запчастей, так как аналоги, как правило, дешевле оригиналов, и позволит страховым компаниям более точно прогнозировать свои расходы в связи с нестабильной обстановкой. Мы сможем избежать ситуации, когда размеры возмещений по ОСАГО непропорционально возрастут, что, естественно, скажется на финансовом положении страховых компаний и в итоге — на доступности ОСАГО для широкого потребителя».

Хотя еще в начале марта страховщики предлагали заменить в методике формулировку «оригинальные» детали для ремонта на «качественные». Но понятие «качественные» оказалось весьма размытым, потому что в России главным критерием определения качества запчастей является цена — она должна быть не меньше 30% от стоимости оригинальной запчасти. Например, если оригинал стоит 10 тыс. рублей, то все запчасти дешевле 3 тыс. рублей — некачественные. Но поскольку теперь нет оригинальных деталей, неизвестно, от чего отсчитывать 30% стоимости.

Оригинал не всегда лучше аналога, но точно дороже

Страховщики инициативу регулятора поддержали. Собственно, иначе быть и не могло, учитывая, что еще в начале марта они начали прорабатывать этот вопрос с регулятором. «РСА признателен Банку России за поддержку предложения страховщиков, — говорит президент Российского союза автостраховщиков Игорь Юргенс. — Это существенно повысит доступность ремонта для автомобилей иностранных производителей. Кроме того, поспособствует развитию российской промышленности. Зачастую запчасти, оригинальная и неоригинальная, производятся на одном и том же российском заводе, на одном и том же оборудовании, одними и теми же рабочими, с одними и теми же стандартами качества, только оригинальная стоит в несколько раз дороже исключительно из-за бренда».

Это действительно так. Например, одно и то же лобовое стекло, которое производится на Борском стекольном заводе в Нижегородской области, до санкций с отметкой автопроизводителя стоило 25 тыс. рублей, а без отметки — 10 тыс. рублей. А после введения санкций оригинал или стало вовсе невозможно производить, или он стал дороже в несколько раз, дополнил Игорь Юргенс.

Автоэксперт, партнер аналитического агентства «Автостат» Игорь Моржаретто рассказал, что разница в ценах между оригиналом, выпущенным под брендом производителя, и аналогом существует во всем мире. «Оригинал — это коробочка с воздушными фильтрами, на которой написано сверху, условно, Mercedes, — объясняет он. — Если такая же коробочка с фильтрами сделана на заводе другой компании, который не может писать на ней Mercedes, а указывает только, для каких машин подходят фильтры, это уже будет считаться неоригинальной деталью. Раньше такие детали были под запретом для ремонта по ОСАГО. То есть их, конечно, продавали в России, но были даже судебные процессы в отношении тех, кто ввозил такие запчасти (имеет право ввозить только правообладатель товарного знака). Сейчас такие детали нам повезут из Китая, Турции, Малайзии и других стран в первую очередь Юго-Восточной Азии, потому что там сосредоточено огромное количество производителей. И, соответственно, цена будет считаться по этим аналогам. Раньше они были дешевле оригинальных запчастей, что будет сейчас — неизвестно».

Вопрос есть и к качеству аналогов. «Вопрос к качеству поставляемых аналогов всегда был и будет. Ремонтные организации на своем опыте будут из ряда предлагаемых вариантов неоригинальных запчастей выбирать для ремонта те, где качество максимально приближено к заводскому», — говорит руководитель управления урегулирования убытков по автострахованию компании «Абсолют Страхование» Игорь Поликарпов. А значит — более дорогие.

Как доставить в Россию аналоги?

В пояснении ЦБ говорится, что использование цен аналогов даст возможность пострадавшему в аварии получить деньги и отремонтировать машину, пусть не оригинальными, но новыми деталями. Это благая цель, хотя ее реализация зависит от многих факторов, прежде всего логистических.

Заместитель генерального директора по внешним связям «Ингосстрах» Илья Соломатин говорит, что сейчас количество запчастей на складах, мягко скажем, минимальное. И пополнять его в ближайшем будущем неоткуда. Особенно это касается популярных иностранных марок, которые сейчас уходят из России. «Но проблема немного сложнее — для того чтобы эти запчасти появились в России на складах, в автосервисах, у дилеров, нужно предпринять еще ряд усилий, в первую очередь Минпромторгу, — считает он. — Неоригинальные запчасти не материализуются в России сами по себе, их нужно доставить из стран Азии. Старые логистические пути — и морские, и сухопутные — сейчас перекрыты по санкционным причинам. И, как следствие, сроки доставки очень сильно выросли».

Об этом же говорит и Игорь Моржаретто: «Раньше все автодетали из Китая и Юго-Востока Азии везли морским путем, перегружая через европейские порты на другие корабли (так было дешевле логистически), то теперь морские ворота закрыты. И как будет осуществляться доставка, неизвестно». По его словам, автодетали производит огромное количество компаний, этот бизнес гораздо больше, чем производство самих автомобилей. «Но в России производителей мало, — продолжает он. — Иномарки, произведенные в России, какие-то запчасти… Но, как правило, это сложные узлы — запчасти везли из других стран. Это международное разделение труда, очень характерное для автопрома. Те же комплектующие для немецких машин делают в том числе в Китае, так получается выгоднее. И дело даже не в том, что в Китае дешевле производить — просто выгоднее выбрать одну фабрику и производить на ней комплектующие одного типа миллионными тиражами для разных компаний, например, тормозные колодки, которые практически не отличаются друг от друга. Сейчас возник логистический разрыв, и комплектующие, которые поедут из Юго-Восточной Азии, пока до нас не доехали. Автозаводы в Германии просто стоят, потому что нет комплектующих из России и Украины. Украина была крупнейшим в Европе поставщиком жгутов, а Россия поставляла титановые детали».

Сроки ремонта вырастут

Увеличение сроков поставки запчастей может привести к тому, что ремонт по ОСАГО растянется с 30 дней до неизвестности, пока не появятся нужные запчасти. Но по действующему законодательству, если автомобиль невозможно восстановить в течение 30 дней, страховщик обязан выплатить потерпевшему денежное возмещение. Приходится выкручиваться.

«Поэтому страховое сообщество еще месяц назад обратилось в ЦБ и правительство РФ с просьбой относиться к срокам ремонта более лояльно, потому что из-за отсутствия запчастей сложно провести ремонт в полном объеме в сроки, которые сейчас закреплены законодательно, — говорит Илья Соломатин. — Очевидно, что времени на доставку деталей требуется гораздо больше, чем прежде. Я уже не говорю о таких вещах, как таможенные процедуры. Поэтому мы рассчитываем, что и клиенты, и регуляторы с пониманием отнесутся к увеличению этих сроков. А пока замещение рынка запчастей не произойдет в достаточном объеме, будем предлагать страхователям возмещение в денежной форме». По всей видимости, законодательного продления сроков ремонта по ОСАГО до 60 дней и расширения тарифного коридора (увеличения на 30%) не избежать. Но пока эти вопросы не рассматриваются.

Приведет ли переход на аналоги к увеличению стоимости ремонта по ОСАГО?

Рискнем предположить, что цены на запчасти, даже неоригинальные, сейчас наверняка вырастут в цене. Для этого есть все предпосылки: проблемы с транспортной логистикой, курсовые колебания валют и возросший спрос на автодетали.

Илья Соломатин считает, что можно удержать рост цен в первую очередь на ремонт — это будет зависеть от подхода к доставке запчастей в Россию. «Если он будет частным и узким, то рост цен не остановится, — говорит он. — Если будет государственный подход и Минпром наладит каналы поставки в большом масштабе, то цены удержать удастся. Аналог запчасти всегда стоит дешевле».

Но возможность использовать аналоги, по словам Игоря Поликарпова, хотя бы позволит страховщикам с большей долей вероятности выполнить свои обязательства по ремонту машины, а не просто выплатить деньги, которых может не хватить на самостоятельный ремонт автомобиля. «Но ОСАГО при этом дешевле не будет, так как цена на неоригинальные запчасти приблизилась к цене на оригинальные или стала выше, чем была в декабре 2021 года. Некоторые запчасти уже подорожали на 50–100%, причем как оригинальные, так и неоригинальные», — добавляет он.

Игорь Моржаретто прогнозирует, что стоимость ремонта по ОСАГО однозначно вырастет, потому что стоимость комплектующих рванула до небес — за месяц раза в полтора. «Я думаю, что стоимость ОСАГО тоже вырастет, хотя и не так быстро и не в 1,5 раза — около 10% до конца года, — предположил он. — Во-первых, потому, что в конечном итоге стоимость запчастей пойдет вниз, курс «устаканится» и будет понятная ситуация. Во-вторых, потому, что страховое сообщество категорически не заинтересовано в росте цен на ОСАГО — полисы перестанут покупать. И так у нас сейчас 1–2 млн машин ездит без полисов. А если ОСАГО подорожает, да при падающих доходах населения, его просто перестанут покупать».

По мнению президента РСА Игоря Юргенса, расчет выплаты по ОСАГО с учетом цен аналогов оригинальных запчастей позволит сдержать рост стоимости полисов обязательной «автогражданки».

Переведут ли ремонт на бу детали?

Идея снятия законодательного запрета на использование в ремонте по ОСАГО бу запчастей время от времени всплывает. Последние события в экономике в очередной раз ее реинкарнировали. В начале марта эксперты рассматривали такую возможность, например, для ремонта не самых популярных марок авто. Для некоторых машин это может стать единственной возможностью провести ремонт.

«Существуют две диаметрально противоположные позиции насчет возможности использования в ремонте по ОСАГО бу запчастей, — пояснил Илья Соломатин. — Первая — это большой риск того, что на дорогах будет расти количество ДТП. Это позиция ЦБ. Вторая — страховщиков, которым нужно ремонтировать авто. На мой взгляд, нужно придерживаться середины. Мы давно так работаем с японскими праворульными машинами, популярными на Дальнем Востоке. Автопарк региона не такой новый, как в Японии или Корее, и запчасти для многих марок машин, используемых у нас, японцы давно не производят. То есть найти их можно только на вторичном рынке бу запчастей. Если вторичные детали находятся в пригодном состоянии, то я считаю, что их можно использовать. Если они сняты с машин, которые на развалах стоят годами и гниют, то, конечно, нельзя. Во многих странах есть рынок вторичных запчастей, нормальных и пригодных к использованию. Но тут встанет вопрос критериев пригодности».

Такие критерии определить непросто, да и не самое подходящее для этого сейчас время. Поэтому в Центробанке в очередной раз заявили, что использование б/у запчастей при ремонте автомобиля по ОСАГО недопустимо, потому что создает угрозу для всех участников дорожного движения.

По мнению РСА, этот вопрос все же необходимо и целесообразно прорабатывать, учитывая в первую очередь обеспечение безопасности эксплуатации отремонтированного таким способом автомобиля. «По нашему мнению, это решило бы вопрос с доступностью ремонта для автомобилей, не представленных в России официально — почти на всем Дальнем Востоке, Урале и в Сибири эксплуатируются именно такие транспортные средства (еще до введения санкций и ухода мировых брендов производителей автомобилей с российского рынка в 2022 году), — отметили в РСА. — Конечно, без четкого нормирования ситуаций, когда такой ремонт возможен, вводить такое условие как обязательное в закон нельзя (при этом и действующий закон позволяет это делать при наличии согласия потерпевшего). Но развивать эту деятельность в будущем, независимо от того, вернутся ушедшие в 2022 году производители автомобилей на российский рынок или нет, нужно».

Ольга КОТЕНЕВА, Banki.ru

В России вступили в силу новые справочники средней стоимости запчастей для ОСАГО

Все статьи

Все статьи

Новости Автокода

Автоновости

Видео

Авторынки

Разное

Пресс-релизы

Купить за xxx рублей

Лайфхаки покупателям

Обзоры б/у авто

Лайфхаки продавцам

Рейтинги

Отзывы владельцев

Противостояние моделей

Тест-драйвы

Автоновости

22

марта

2023, 09:05

0

1928

С 19 марта в России начали действовать новые справочники средней стоимости запасных частей, по которым рассчитываются выплаты по полисам ОСАГО. Цены на запчасти в актуальной версии выросли на 19,5% по отношению к прошлому году, но снизились на 6,4% относительно ранее действовавших декабрьских справочников. Причина снижения цен – появление новых каналов поставки деталей.

– Цены на запчасти продолжают понемногу стабилизироваться – главным образом благодаря появлению новых каналов поставок запчастей, – отмечает президент Российского союза автостраховщиков Евгений Уфимцев. – Это сдерживает давление на тариф по ОСАГО, которое оказывают резко возросшие цены на ремонт автомобилей.

Однако у ряда популярных марок авто стоимость запчастей, напротив, выросла. Так, на 3,9% подорожали запчасти для ВАЗ (LADA), на 5,1% – для Chevrolet, на 4% – для Volvo, на 0,6% – для Lifan.

Помимо этого, существенно поднялись цены на некоторые запчасти для иномарок. Так, двери багажника Nissan к марту минувшего года подорожали почти в два раза, передняя проводка шасси Mitsubishi – на 67%, фара для Hyundai – на 47%, а двери и фары для машин KIA – на 36-40%.

Автор: Елена Сапунова

Также читайте: Водители не хотят, чтобы штраф за управление авто без полиса ОСАГО вырос в России

Оцените материал:

На чтение 7 мин Просмотров 28.4к. Обновлено 13.11.2020

С 2014 года изменился порядок расчета размера компенсации по ОСАГО и за основу стали брать стоимость запчастей по базам РСА. В систему внесено более 80 миллионов наименований на различные автомобили моложе 12 лет. Данные из справочника не отображают действительную сумму выплаты, поскольку в рамках проведения экспертизы добавляются дополнительные коэффициенты. База данных является открытой и доступна для всех на официальном сайте РСА, что позволяет водителям контролировать действия страховой компании.

Что такое единый справочник запчастей РСА

Справочник РСА – это единая база данных, включающая в себя сведения о запасных частях, материалах и нормо-часах ремонтных работ. Справочник подготовлен под 12 экономических районов страны и соответствует единой методике расчета восстановительных расходов.

Применение единой методики является обязательным для всех страховщиков, экспертов и иных лиц.

Благодаря введению общего справочника получилось сократить количество споров, возникающих между водителями и страховыми компаниями. Независимо от места проведения экспертизы, заключения не будут значительно отличаться друг от друга.

Всего в справочник внесено более 80 миллионов различных наименований. Имеются все наиболее популярные марки и модели транспортных средств.

Также Российский союз автостраховщиков запустил открытый онлайн-сервис, позволяющий любому желающему получить информацию о цене запчастей, материалов или работ в своем экономическом районе. Сервис доступен на официальном сайте РСА.

Для чего рассчитывается стоимость деталей

При наступлении страхового случая компания должна произвести собственные экспертизы для установления всех обстоятельств произошедшего, принятия решения о возможности предоставления компенсации, а также о ее размере.

Сумма страховой выплаты ограничена лимитами, предусмотренными ФЗ «Об ОСАГО» (400 000 руб.), но напрямую зависит от размера причиненного ущерба, который определяется количеством деталей, степенью их повреждения и стоимостью замены.

С декабря 2014 г. расчет суммы ремонта в рамках компенсации по ОСАГО осуществляется через справочник РСА о стоимости запчастей. Его использование является обязательным для всех экспертов, независимо от принадлежности, что снижает количество расхождений.

Как работать со справочником РСА

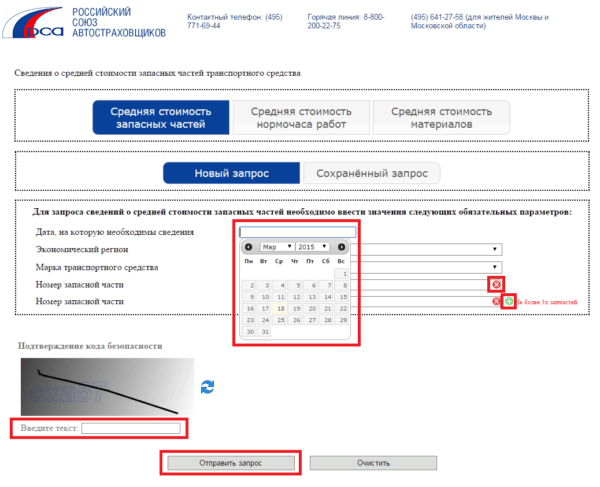

Чтобы узнать стоимость запчастей по РСА, необходимо зайти на официальный сайт сервиса, убедиться, что выбраны пункты «Средняя стоимость запасных частей» и «Новый запрос».

Далее заполняются все поля формы:

- Дата оформления запроса.

- Экономический регион поиска.

- Марка автомобиля.

Номер запасной части, вводится вручную. В один запрос можно поместить не боле 3 номеров.

Образец формы поиска:

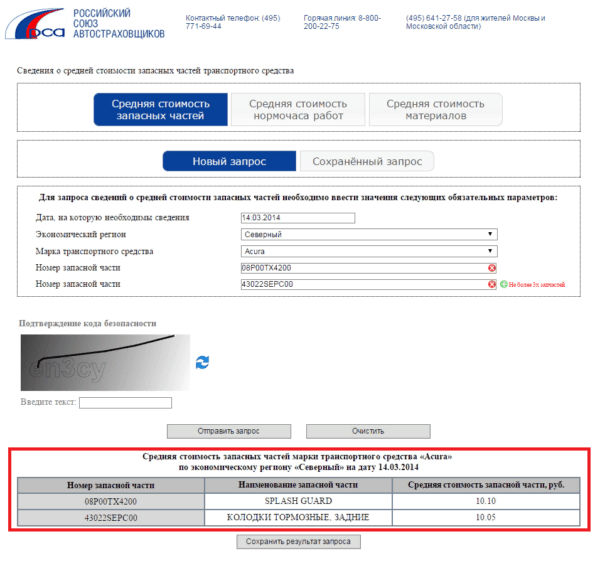

После этого откроется таблица со следующей информацией:

- Номер запасной части, ранее указанный в запросе.

- Полное наименование запчасти, соответствующее поисковому номеру.

- Средняя стоимость искомых запасных частей в рублях.

Результат успешного запроса:

Если информация по запчасти отсутствует, либо была допущена ошибка, появится уведомление: «По заданным параметрам поиска данные отсутствуют».

Как определяется стоимость запасных частей

При определении стоимости замены запчастей учитываются следующие принципы:

- Базовая средняя стоимость запчастей РСА зависит от текущей ситуации на рынке в конкретном экономическом районе. Изначально берется цена оригинальных деталей.

- Далее базовая цена меняется в зависимости от износа, бренда производителя, сложности выполнения работ и других обстоятельств. Все параметры, влияющие на стоимость, обязательно перечисляются в заключении эксперта.

- При отсутствии нужной запчасти в справочнике РСА расчеты производятся на основании среднерыночных значений по региону.

Стоимость запасных частей определяется в рамках проведения технической экспертизы, выполняемой в соответствии с методическими указаниями.

Как узнать номер запасной части для РСА

Узнать номер необходимой детали можно несколькими способами. Самый простой – снять запчасть с автомобиля и посмотреть штрихкод (иногда снимать необязательно), но не всегда такая возможность есть: машины нет рядом, отсутствует штрихкод, или иные причины.

Можно обратиться в магазин, найти нужную запчасть и взять код с нее. На сайтах многих интернет-магазинов есть электронные каталоги со всей нужной информацией. Если деталь редкая и не получается найти ее, можно написать запрос официальному дилеру и попросить предоставить данные.

Также в Интернете можно найти сервисы, осуществляющие поиск деталей автомобиля по VIN номеру.

Необходимо учитывать, что для оценки запчастей по ОСАГО РСА подходят только оригинальные детали, информация о которых содержится в базе.

Учитывается ли износ деталей

После изменений 2014 г. количество формул для расчета износа автозапчастей сократилось. Основных формул две: для всех комплектующих изделий (детали, узлы, агрегаты) и для шин. Необходимо учитывать, что для деталей, имеющих больший износ по сравнению с остальным автомобилем (имеют повреждения, не связанные с произошедшим ДТП), будут применяться дополнительные коэффициенты. К примеру, полученные ранее повреждения кузова площадью более 10 % от общей поверхности детали, повысят коэффициент износа на 40 %.

Срок эксплуатации автомобилей рассчитывается с использованием целых значений и применении правил математического округления. Например, если возраст машины составляет 5 лет и 6 месяцев, будет считаться, что, ей 6 полных лет. Это менее выгодно для владельцев автомобилей, поскольку срок эксплуатации формирует коэффициент износа, что уменьшает сумму страховой выплаты.

Как сделать расчет стоимости деталей самостоятельно

Самостоятельно точно узнать цену замены детали сложно, поскольку придется учитывать несколько факторов, а цены по базам РСА являются только ориентирующими. Помимо указанных в справочнике позиций нужно учитывать норму расхода материалов, степень износа и другие факторы. Даже заключения экспертов могут различаться, поскольку у каждого из них – свое видение ситуации.

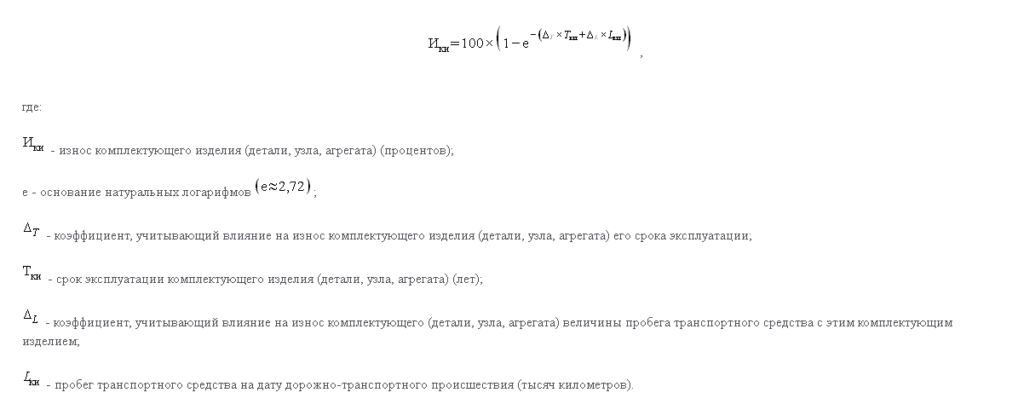

Пример расчета

Произвести полный профессиональный расчет не представляется возможным из-за сложности. Например, одна формула износа выглядит следующим образом:

Помимо нее также учитываются другие параметры со множеством переменных коэффициентов и значений.

Поэтому имеет смысл проверить стоимость запчастей, материалов по РСА, и ориентироваться на эти данные. Например:

- цена детали по каталогу 5000 руб.;

- за материалы и работу нужно отдать еще 10 000 руб.

Отсюда следует, что ориентировочный размер расходных работ составит 15 000 руб. Полученное значение не является окончательным и может меняться как в большую, так и в меньшую сторону, исходя из обстоятельств, которые установит эксперт. Полный и подробный расчет с учетом всех коэффициентов и переменных можно будет посмотреть в готовом заключении.

Может ли такой расчет заменить экспертную оценку

Самостоятельный расчет стоимости запчастей по РСА не имеет юридической силы и не приравнивается к экспертизе. Онлайн-сервис создан для удобства, свободного ознакомления и контроля и со стороны водителей. Это связано с тем, что даже при наличии доступа к справочнику обычный водитель не сможет самостоятельно произвести расчеты. Оценка требует специальных профессиональных познаний, и справочник выступает в качестве составляющей части методики. Даже при использовании программ расчета возможны расхождения по одному и тому же случаю, но они не должны быть существенными.

Определением размера причиненного вреда занимаются штатные или сторонние эксперты страховой компании. При этом по договорам ОСАГО предусмотрен обязательный досудебный порядок, поэтому пострадавший в любом случае должен первоначально обратиться к страховщику.

Если полученные результаты не устраивают страхователя, он вправе обратиться в суд, где возможно проведение судебной экспертизы. Также заявитель может самостоятельно назначить проведение повторной экспертизы за свой счет.

При проведении экспертизы сотрудник обязан руководствоваться специальными правилами. В случае если стоимость запчасти, материала или работы присутствует в каталоге РСА, должна применяться исключительно она. При отсутствии данных в справочнике расходы рассчитываются по рекомендованной среднерыночной цене.

Необходимо учитывать, что в каталог запчастей РСА по ОСАГО вносятся сведения только об автомобилях, возраст которых не более 12 лет.

Для определения размера страховой выплаты по ОСАГО берутся значения из справочника запчастей РСА. Использование внесенных в него данных является обязательным для экспертов. Система открыта для всех пользователей, но на основании доступной информации обычный водитель не сможет определить итоговую сумму выплаты, поскольку для этого нужны специальные знания. Однако справочник позволяет контролировать действия страховщика и выявлять намеренный обман.

12 Сентября 2022

При расчете стоимости ремонта по ОСАГО будут учитывать цены аналогов запчастей

Вступило в силу указание Центробанка, которое изменяет правила расчета стоимости запчастей. Теперь при определении размера возмещения по ОСАГО страховые компании смогут использовать цены на неоригинальные запчасти. Это приведет к снижению выплат по «автогражданке» и негативно скажется на безопасности дорожного движения, считают эксперты. Как новые правила отразятся на размере компенсации по ОСАГО и почему автомобилисты почувствуют их действие на себе только в конце года, выясняли «Известия».

С 11 сентября при составлении ценовых справочников, по которым определяется размер компенсации по ОСАГО, разрешено использовать цены на неоригинальные детали и запчасти. Это предусмотрено вступившим в силу указанием Банка России, которое изменяет «Единую методику определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства».

«При отсутствии стоимостной информации (базовых цен) на оригинальную запасную часть перечень цен на такую оригинальную запасную часть не формируется», — говорится в документе. В этом случае, согласно указанию ЦБ РФ, следует принимать в расчет стоимость неоригинальной детали. При этом «исключаются цены на сертифицированные запасные части заведомо низкого качества, «цена которых составляет менее 20% от второй снизу (следующей после минимальной цены. — «Известия») цены оригинальной запасной части».

В Центробанке отмечают, что новые правила будет распространяться на все марки автомобилей, независимо от страны их производства. Это позволит обеспечить равные условия для всех автовладельцев, подчеркивают в регуляторе.

— Сейчас, если оригинальная запчасть отсутствует на рынке, информация о ее стоимости не попадает в справочник. Из-за этого могут возникать трудности при урегулировании убытков по ОСАГО. Новый подход позволит рассчитывать выплату с учетом стоимости аналогов, при этом отсечь заведомо некачественные запчасти, — говорится в сообщении, опубликованном на официальном сайте Банка России.

Придется подождать

Ценовые справочники, которые используются для расчета размера компенсации, обновляются раз в квартал, отметили в Российском союзе автостраховщиков (РСА)

— Новые правила будут учтены только в следующих справочниках, они готовятся раз в три месяца. Очередные были подготовлены до вступления в силу новых правил и должны начать действовать с 19 сентября, — сообщили «Известиям» в пресс-службе РСА.

Действующая сейчас редакция ценовых справочников вступила в силу 19 июня. До этого использовались сборники, принятые 19 марта. Таким образом, справочники, разработанные с учетом новых требований, начнут действовать только во второй половине декабря.

Удержать стоимость полисов

Правила, предусматривающие возможность расчета выплат по ОСАГО с учетом цен аналогов оригинальных запчастей, позволят сдержать рост стоимости полисов, считает исполнительный директор РСА Евгений Уфимцев. Он отметил, что после ухода с рынка ряда автопроизводителей производимые ими детали стали недоступны в России или неоправданно дороги. При этом существует большой рынок неоригинальных запчастей, которые по качеству ни в чем не уступают оригинальным: они производятся на тех же заводах, на том же оборудовании, теми же людьми, с теми же стандартами качества, подчеркнул Уфимцев.

В качестве примера он привел ситуацию с автомобильными стеклами. По словам исполнительного директора РСА, одно и то же лобовое стекло, которое производится на Борском стекольном заводе в Нижегородской области, до введения санкций с отметкой автопроизводителя стоило 25 тыс. рублей, а без нее — 10 тыс. рублей. После введения санкций оригинал или стало вовсе невозможно производить, или он стал дороже в несколько раз, подчеркнул он.

— В этих условиях ремонт автомобиля в рамках ОСАГО обеспечивается качественными запчастями, которые фактически есть на рынке, их можно взять по адекватной цене и выполнить ремонт. Такая стабилизация защитит рынок от необоснованного роста цен на запасные части и позволит сдержать рост стоимости полисов ОСАГО, — добавил Евгений Уфимцев.

Сроки поджимают

В нынешних рыночных условиях стоимость той или иной запчасти сильно зависит от срока поставки, подчеркивает вице-президент национального автомобильного союза Антон Шапарин. Чем он меньше, тем дороже будет деталь, пояснил он.

— При составлении ценовых справочников, согласно указанию ЦБ, следует принимать в расчет минимальную или ближайшую к ней цену на запчасть. Однако срок поставки таких деталей может составлять несколько месяцев. Таким образом, размер выплат будет ниже реальных затрат на ремонт машины, — заявил он в разговоре с «Известиями».

Кроме того, разрешение использовать неоригинальные запчасти не позволит владельцу поврежденного автомобиля требовать установки на машину оригинальных деталей, даже если они есть на рынке, добавил Шапарин.

Кто даст гарантии

Возможность использования неоригинальных запасных частей — вынужденная мера, связанная с общей ситуацией на рынке, считает председатель Движения автомобилистов России Виктор Похмелкин. Автовладельцы от этих изменений только проиграют, полагает он.

— На оригинальные детали производитель дает свою гарантию. Многие «неоригиналы» также качественные. Но в интересах страховой компании минимизировать размер компенсации, установить на машину наиболее дешевые детали. Кто и как будет гарантировать их качество — вопрос открытый, — заявил «Известиям» Похмелкин.

Появление на дорогах автомобилей, отремонтированных с использованием таких запчастей, в конечном итоге негативным образом скажется на ситуации с аварийностью, подчеркнул эксперт.

Источник: Известия

Новый подход, позволяющий автомобилистам компенсировать стоимость ремонта без учета износа запчастей по ОСАГО, начал применять финансовый уполномоченный с апреля 2021 года. Такую возможность ему дало решение Верховного суда, ставшее событием на рынке автострахования. В Российском союзе автостраховщиков считают, что пока никакой новой практики не сложилось: каждый случай рассматривается индивидуально. Страховые компании продолжают оспаривать в судах решения, при которых приходится оплачивать новые запчасти. В каких случаях можно отремонтировать машину новыми запчастями, разбирались «Известия».

Если страховщик отказал в ремонте

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Новый подход

Опрошенные «Известиями» юристы назвали такое решение крайне важным для отрасли и посоветовали подождать, когда появятся примеры новой практики.

Фото: РИА Новости/Алексей Майшев

И теперь, как сообщили «Известиям» в пресс-службе финомбудсмена, новые подходы при рассмотрении таких дел уже начали применять. Там уточнили, что при наличии правовых оснований финансовые уполномоченные действительно принимают соответствующие решения — взыскивают со страховых компаний стоимость запчастей без учета износа.

«Вопрос возможности изменения практики рассмотрения споров финансовым уполномоченным в связи с принятием определения Верховным судом был рассмотрен методологическим комитетом в апреле текущего года и подходы, принятые им, применяются с 26 апреля 2021 года», — рассказали в пресс-службе финансового уполномоченного.

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

«Сказать, что появилась новая практика, нельзя»

Заместитель исполнительного директора Российского союза автостраховщиков (РСА) Сергей Ефремов заявил «Известиям», что практика действий финомбудсмена остается прежней.

«Каждый случай рассматривается персонально с учетом конкретных особенностей обстоятельств дела. Сказать, что появилась новая практика, нельзя», — объяснили в РСА. При этом, по оценке РСА, в среднем разница между стоимостью запчастей с учетом износа и без него составляет около 30%.

По словам Ефремова, сейчас финомбудсмен действительно имеет возможность взыскивать со страховщиков стоимость запчастей без учета износа. Но для этого должен быть соблюден ряд важнейших условий.

«Должны быть обстоятельства направления автомобиля на ремонт, но по каким-то причинам этого не произошло. Финомбудсмен должен выяснить, эти обстоятельства искусственно созданные или объективные, — в зависимости от этого и формируется решение», — пояснил представитель страхового сообщества.

Фото: ТАСС/Александр Рюмин

В РСА также отметили, что никакого нового подхода в рассмотрении подобных ситуаций со стороны страховых компаний также нет. Они, как и прежде, продолжают обжаловать их в судах. При этом Ефремов обратил внимание, что иногда водители получают от страховщиков больше официальных затрат на ремонт.

«Например, такая ситуация характерна для Дальнего Востока, когда практически при ремонте в 90% случаях устанавливаются бу запчасти, так как это праворульные автомобили, но расчет идет по новым запчастям», — привел пример Ефремов.

Страховщики требуют доказать реальные убытки

В ПАО СК «Росгосстрах» (РГС) в свою очередь отметили, что в практике финомбудсмена, действительно есть случаи, когда со страховщиков, неправомерно заменивших ремонт на выплату по ОСАГО, взыскивают стоимость запчастей без учета износа.

«На данный момент количество принятых решений по данной категории дел составляет не более 30, — сообщили «Известиям» в пресс-службе РГС. Там подчеркнули, что практика принятия подобных решений нуждается в усовершенствовании.

«В том числе по причине того, что финансовому уполномоченному в первую очередь необходимо руководствоваться фактом несения потерпевшим фактических расходов на ремонт транспортного средства», — сообщили в РГС.

В пресс-службе «Росгосстраха» завили, что не могут согласиться с данными решениями финансового уполномоченного.

«В своем определении Верховный суд указал на необходимость учета фактических убытков потерпевшим, тогда как финансовый уполномоченный данный факт игнорирует. Таким образом, Верховный суд пришел к выводу о праве требовать выплату страхового возмещения без учета износа на основании ст. 393 ГК РФ, так как потерпевший произвел ремонт самостоятельно, то есть понес реальные убытки», — сообщили в РГС.

Фото: ТАСС/Дмитрий Серебряков

Там добавили, что, кроме того, еще в п. 5 постановления пленума Верховного суда от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», по смыслу ст. 15 и 393 ГК РФ кредитор представляет доказательства, подтверждающие наличие у него убытков, а также обосновывающие с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства должником и названными убытками.

«Таким образом, Верховный суд четко установил, что разница между стоимостью восстановительного ремонта без учета износа и стоимостью восстановительного ремонта с учетом износа может быть расценена как убытки, которые были только реально понесены потерпевшим, — объяснили свою позицию в РГС. — В большинстве заявленных финансовому уполномоченному обращений отсутствуют как доказательства несения убытков потерпевшим, так и доказательства виновных действий страховщика, из-за которых не был проведен восстановительный ремонт. При этом финансовый уполномоченный продолжает ссылаться на положения ст. 393 ГК РФ без предоставленных доказательств, подтверждающих наличие у потребителя убытков, а также обосновывающих с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства страховщиком и названными убытками».

По мнению РГС, финансовый уполномоченный должен учитывать такие обстоятельства, как волеизъявление самого потерпевшего на получение страховой выплаты в денежной форме, предусмотренные федеральным законодательством основания для замены формы выплаты с натуральной на денежную и проведенную страховщиком выплату в течение предусмотренного федеральным законом срока, противодействия потребителя натуральной форме возмещения.

Фото: РИА Новости/Игорь Зарембо

Данные обстоятельства, уверены в РГС, не должны позволять финансовому уполномоченному принимать решение о выплате без учета износа.

В РГС заявили о необходимости выработать четкие и соответствующие действующему законодательству критерии применения обсуждаемой нормы с учетом вышесказанного. Без этих изменений страховщики будут оспаривать такие решения в судах.

«Подобные решения финансового уполномоченного по большей части обжалуются страховщиками. Определение ВС было принято по одному страховому делу, поэтому конкретизирует лишь обстоятельства этого дела. И было бы неправильно применять его ко всем другим спорам по аналогии», — подытожили в РГС.

«Эти иски еще не „шаблонизировались“»

Юрист в области страхования Илья Афанасьев рассказал, что, хотя заметных перемен после определения Верховного суда в отрасли не произошло, оно широко обсуждается в профессиональном сообществе. Эксперт уверен: нужно просто подождать, когда информация от Верховного суда распространится и дойдет до нижестоящих инстанций. И тогда новая практика, у которой «очень высокий потенциал», действительно заработает.

«Пока широкого распространения этого нововведения не произошло. Сейчас лето, летом аварии более жесткие, но их меньше, чем зимой. Поэтому судебная практика вряд ли заметно изменится в ближайшие месяцы. Страховщики оспаривают такие решения, даже когда им грозят гигантские неустойки. Но юристы очень рады, что такое изменение в целом произошло, — просто нужно подождать, когда оно войдет в шаблоны», — отметил юрист.

Фото: ТАСС/Ведомости/Евгений Разумный

По оценке Афанасьева, сейчас для основной массы водителей такой повод для суда со страховщиков звучит очень сложно:

— Надо изложить суть событий, написать заявление или потратиться на юристов. Эти иски еще не «шаблонизировались». В судах будет первое время сложно доносить всю суть. Придется долго объяснять, рассказывать, проводить аналогии, ведь не все судьи знают об этом определении ВС. А еще нужно понимать, что судиться придется за эту разницу в цене между новыми и старыми деталями, а это примерно 30%, о которых говорят в РСА. Допустим, ремонт был на 200 тыс. рублей, а страховщики самовольно заплатили 140 тысяч. И захочет ли водитель судиться за 60 тыс. рублей? Другими словами, многое еще будет зависеть от общей суммы ущерба.

С октября 2014 года все выплаты по ОСАГО осуществляются на основании Единой методики и справочников средней стоимости запасных частей. Справочники формирует Российский союз автостраховщиков. РСА — это профессиональное объединение страховщиков, созданное для лоббирования интересов страхового рынка.

Цены в этих справочниках существенным образом отличаются от реальных цен на рынке, ведь пчелы не могут быть против меда.

Меня регулярно спрашивают почему выплаты по ОСАГО такие маленькие. Маленькие они от того, что эксперт обязан руководствоваться Единой методикой и справочниками при проведении экспертизы. Эксперт не может произвольно установить рыночную стоимость на запасные части. За нарушение Единой методики эксперта могут исключить из реестра экспертов-техников.

Поэтому в идеале расчет стоимости ремонта должен совпадать у независимого эксперта и «независимого эксперта страховой» компании. Но даже в таких жестких условиях у эксперта страховой компании и независимого эксперта получаются разные суммы. Конечно, у страховщика суммы выходят меньше. В основном это происходит из-за некачественного осмотра и искусственного уменьшения нормативов времени для устранения дефектов.

Уже появилась судебная практика по оспариванию стоимости запасных частей из справочников РСА, и мы эту практику успешно развиваем, но сталкиваемся с противодействием страховщиков и судов. Страховщики защищают свои деньги, а судам не нужны новые дела.

Страховщики — это наглое жулье, которое высасывает последние копейки из автовладельцев. Такое жулье надо давить и не оставлять им ничего. Они привыкли получать миллиарды и обманывать доверчивых водителей.