С 2021 года изменились реквизиты для перечисления налогов, сборов и страхвзносов. Рассказываем, как теперь компаниям и предпринимателям заполнять платежки при отчислениях в бюджет.

Вам помогут документы и бланки:

С 01.01.2021 изменились банковские казначейские счета. Теперь при заполнении налоговых платежек вместо одного счета в поле 17 нужно указывать два счета в полях 15 и 17, а также новые БИК в поле 14. В поле 15 приводится номер счета, который входит в состав единого казначейского счета (ЕКС), а в поле 17 — номер казначейского счета.

Региональные налоговые службы уже разместили на своих сайтах новые реквизиты для заполнения платежек с 01.01.2021, а именно:

- для поля 13 — наименование банка получателя средств;

- для поля 14 — БИК банка получателя средств;

- для поля 15 — номер банковского счета, который входит в состав ЕКС;

- для поля 17 — номер счета получателя (номер казначейского счета).

Новые казначейские реквизиты для своего региона вы можете посмотреть на нашем сайте.

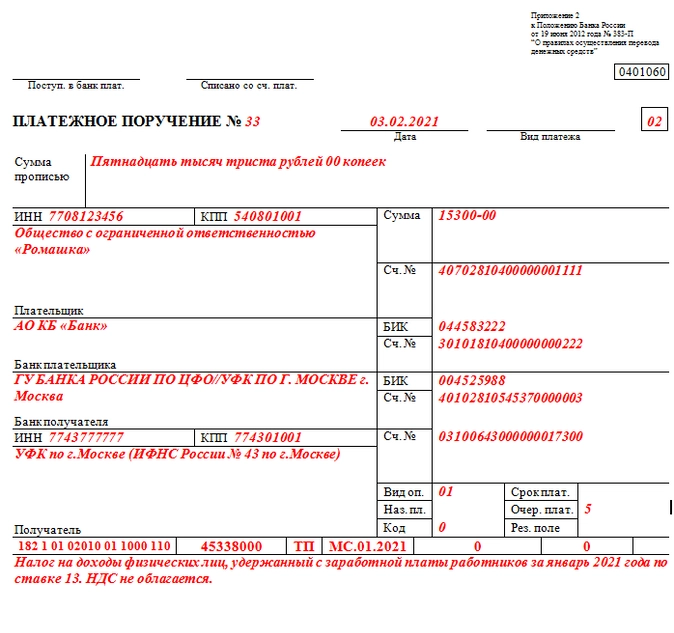

Образец заполнения налоговой платежки по новым реквизитам с 01.01.2021 представлен ниже:

С 01.01.2021 по 30.04.2021 действует переходный период, то есть в это время работают как старые, так и новые казначейские счета. Налоги и страхвзносы будут считаться уплаченными как при перечислении на старые, так и на новые реквизиты получателя. А вот с 01.05.2021 будут действовать только новые казначейские реквизиты.

Также не забывайте указывать в платежках новые КБК с 2021 года.

Еще больше материалов по теме — в рубрике «Банк, касса, ККТ, платежи».

Заполнение платежек по налогам и взносам

С 1 января меняются реквизиты получателей средств при расчетах с бюджетом. ФНС направила информацию о том, как заполнить следующие реквизиты:

— наименование банк получателя;

— БИК банка получателя;

— номер счета банка получателя средств;

— номер счета получателя.

До 30 апреля включительно действует переходный период, когда платежи будут принимать и по прежним реквизитам. Но налоговые органы не рекомендуют откладывать переход на новый порядок заполнения.

Соотношение полей в платежке 2020 года и новых реквизитов

При подготовке платежки можно свериться с данными специального сервиса ФНС.

С 1 января 2021 года платежное поручение на оплату налогов заполняется по новым правилам. Об этом ФНС России сообщила в своем письме от 08.10.2020 № КЧ-4-8/16504@. Изменения связаны с переходом на новую систему казначейского обслуживания бюджетных платежей.

Что меняется в платежном поручении на перечисление налога

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

Всю информацию по изменениям реквизитов в разрезе территориальных УФК ФНС зафиксировала в единой таблице (Приложение к письму ФНС от 08.10.2020 № КЧ-4-08/16504@).

Заполнение платежного поручения по налогам с 1 января 2021

ФНС предупредила, что банковский номер счета получателя, который является составной частью казначейского счета, является обязательным реквизитом. Ранее поле «15» налогоплательщики не заполняли.

Прежде чем привести образец платежного поручения по налогам на 2021 г., напоминаем, что в документе также указываются:

- реквизиты плательщика (ИНН, КПП, при необходимости — адрес физического лица, номер расчетного счета, БИК и корсчет банка налогоплательщика);

- реквизиты получателя (ИНН, КПП, в наименовании — территориальное УФК и в скобках ИФНС, администрирующая этот бюджетный платеж).

Согласно приказу Минфина России от 14.09.2020 № 199н в 2021 г. вступают в силу новые правила указания информации в платежных поручениях. В частности, для иностранных организаций или физических лиц, не состоящих на учете в ИФНС, разрешено вместо ИНН указывать «0».

Прочие реквизиты

При уплате налога в платежном поручении необходимо заполнить и другие поля документа. Правила предусматривают обязательное проставление:

- номера поручения, даты, суммы;

- вида оплаты (ставится «01»), очередности (для налогов обычно «5»);

- УИН (при наличии);

- бюджетных кодов, позволяющих идентифицировать платеж – КБК (шифр конкретного налога, состоящий из 20 цифр, на 2021 г. утв. Приказом Минфина от 08.06.2020 № 99н) и ОКТМО (8 или 11 цифр, для определения платежа по территориальной принадлежности);

- основания платежа и периода, за который вносится сумма.

Порядок заполнения перечисленных реквизитов в платежном поручении по налогам в 2021 году остается прежним.

Заполним по новым правилам платежное поручение по налогу.

Образец платежного поручения на 2021 год

Согласно приказу № 199н, с 01.10.2021 г. отменяются коды ТР, БФ, ПР, АП и АР (указываемые в поле «106» платежки) – вместо них будет использоваться шифр «ЗД» — погашение задолженности по истекшим периодам. При этом в поле «108» (номер документа) при наличии документа на взыскание задолженности будет указываться его буквенный код, к примеру – ТР (требование), номер в формате «ТР0000000000000» и дата документа в поле «109».

Переходный период

Новые реквизиты бюджетных получателей начнут применяться с 01.01.2021 г. ФНС в письме № КЧ-4-8/16504@ заявила, что до 01.05.2021 г. будет действовать переходный период, во время которого допускается одновременное использование как старых, так и новых счетов. Поэтому при уплате налогов заполнить платежное поручение можно и по прежним реквизитам, но только до 30.04.2021 г. Однако не исключено, что банки начнут требовать использования нового порядка уже с 1 января 2021 года.

Таким образом, в 2021 году налогоплательщикам придется менять в программах, используемых для заполнения платежек, реквизиты получателей бюджетных платежей. Казначейство начнет применять другие счета сразу после нового года. Перечисление налогов по прежним данным допускается во время действия переходного периода, то есть, до 30.04.2021 г.

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Кроме того, с 2021 года действуют новые реквизиты территориальных отделений Федерального казначейства.

Изменения в платёжке коснулись блока «Сведения о банке получателя»:

- новый БИК банка получателя средств;

- наименование банка получателя средств;

- номер счета банка получателя средств (номер банковского счета, входящего в состав ЕКС);

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета территориального органа Казначейства в подразделениях ЦБ РФ на балансовом счете № 40101.

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

- Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

- Поле 104 заполняйте с учетом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

- В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

- В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды.

- В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

- Очередность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Образец платёжного поручения с новыми реквизитами

Изменилась и форма расчёта налога 6-НДФЛ. Сдавайте расчёт 6-НДФЛ и другую отчётность в электронном виде с помощью веб-сервиса«Астрал Отчет 5.0». Умный редактор отчётов поможет разобраться в заполнении новых форм, а список дел на главной странице напомнит о сроках сдачи.

С 1 января изменились правила обложения доходов НДФЛ в 2021 году: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц по новым правилам. В конце статьи — образец платёжного поручения НДФЛ в 2021 году с учётом всех изменений.

Новая ставка по НДФЛ в 2021 году

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн рублей, облагаются НДФЛ по ставке 15%.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн рублей, то ставка 15% применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13% с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1% годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Как заполнить платёжное поручение по НДФЛ в 2021 году

Заполняйте платёжку по НДФЛ с учётом следующих правил.

-

Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

-

Поле 104 заполняйте с учётом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

-

В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

-

В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды

-

В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

-

Очерёдность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Важно: с 1 октября 2021 года изменятся правила заполнения некоторых полей в платёжном документе.

В поле 106 «Статус налогоплательщика» нотариусы, адвокаты и главы КФХ будут указывать код «13», соответствующий статусу физлица.

В поле 106 «Основание платежа» появится код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Он заменит четыре устаревших кода:

-

«ТР» — погашение задолженности по требованию налоговой;

-

«АП» — погашение задолженности по акту проверки;

-

«ПР» — погашение задолженности по решению о приостановлении взыскания;

-

«АР» — погашение задолженности по исполнительному документу.

В связи с появлением нового кода основания платежа изменится порядок заполнения поля 109 «Дата документа — основания платежа». При применении кода «ЗД» в поле 106 необходимо указать в поле 109 дату одного из документов:

-

требования налоговой;

-

решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

-

решения о приостановлении взыскания;

-

исполнительного документа и возбуждённого исполнительного производства.

Новые реквизиты платёжных поручений в 2021 году

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

| Доход физлица не превышает 5 млн рублей | Доход физлица превышает 5 млн рублей |

|---|---|

| КБК 182 1 01 02010 01 1000 110 | КБК 182 1 01 02080 01 1000 110 |

Кроме того, с 2021 года действуют новые реквизиты территориальных отделений Федерального казначейства. Изменения в платёжке коснулись блока «Сведения о банке получателя»:

-

поле 13 — новый БИК банка получателя средств;

-

поле 14 — наименование банка получателя средств;

-

поле 15 — номер счёта банка получателя средств (номер банковского счёта, входящего в состав ЕКС);

-

поле 17 — номер казначейского счёта.

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая необходимо применять только новые реквизиты, иначе платёж попадёт в невыясненные. В этом случае налоговики пришлют налогоплательщику сообщение с требованием уточнить реквизиты платежа, на которое необходимо ответить до уплаты налога.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Образец платёжного поручения в 2021 году с новыми реквизитами

Изменилась и форма расчёта налога 6-НДФЛ. Сдавайте расчёт 6-НДФЛ и другую отчётность в электронном виде с помощью веб-сервиса «Астрал Отчёт 5.0». Умный редактор отчётов поможет разобраться в заполнении новых форм, а список дел на главной странице напомнит о сроках сдачи.