Чек –

письменное распоряжение плательщика

своему банку оплатить с его счета

держателю чека определенную денежную

сумму. Различают денежные чеки и расчетные

чеки.

Именные

чеки передаче не подлежат.

Предъявительские –

передаются любому лицу путем простого

вручения, ордерные – путем оформления

передаточной надписи (цессии). Схема

документооборота (рис. 7.6).

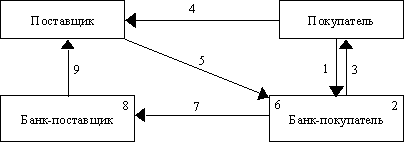

Рис. 7.6.

Схема документооборота при расчете

расчетным чеком:

1 –

заявление клиента на выдачу чековой

книжки, платежное поручение на

депонирование денежных средств с

расчетного счета на внутри банковский

счет № 40903 «Чеки»;

2 –

депонирование денежных средств клиента;

3 –

выдача чековой книжки;

4 –

расчет за товары, работы, услуги;

5 –

предъявления чека чекодержателем

плательщику;

6 –

списание денежных средств с внутрибанковского

счета 40903;

7 –

перевод денег в банк чекодержателя;

8 –

зачисление на расчетный счет чекодержателя

(поставщика);

9 –

извещение поставщика о зачислении

денежных средств

53.Порядок отражения в учете расчетов чеками

Чек

— это ценная бумага, содержащая ничем

не обусловленное распоряжение чекодателя

банку произвести платеж указанной в

нем суммы чекодержателю. Чекодателем

является юридическое лицо, имеющее

денежные средства в банке, которыми он

вправе распоряжаться путем выставления

чеков, чекодержателем — юридическое

лицо, в пользу которого выдан чек,

плательщиком — банк, в котором находятся

денежные средства чекодателя.

Порядок

и условия использования чеков в платежном

обороте регулируются частью второй

Гражданского кодекса Российской

Федерации, а в части, им не урегулированной,

— другими законами и устанавливаемыми

в соответствии с ними банковскими

правилами.

Чек

оплачивается плательщиком за счет

денежных средств чекодателя.

Чекодатель

не вправе отозвать чек до истечения

установленного срока для его предъявления

к оплате.

Представление

чека в банк, обслуживающий чекодержателя,

для получения платежа считается

предъявлением чека к оплате.

Плательщик

по чеку обязан удостовериться всеми

доступными ему способами в подлинности

чека. Порядок возложения убытков,

возникших вследствие оплаты плательщиком

подложного, похищенного или утраченного

чека, регулируется законодательством.

Бланки

чеков являются бланками строгой

отчетности и учитываются в банках на

внебалансовом счете N 91207 «Бланки

строгой отчетности».

Хранение

бланков чеков банками осуществляется

в порядке, установленном нормативными

актами Банка России.

Для

осуществления безналичных расчетов

могут применяться чеки, выпускаемые

кредитными организациями.

Чеки

кредитных организаций могут использоваться

клиентами кредитной организации,

выпускающей эти чеки, а также в

межбанковских расчетах при наличии

корреспондентских отношений.

Чеки,

выпускаемые кредитными организациями,

не применяются для расчетов через

подразделения расчетной сети Банка

России.

Чек

должен содержать все обязательные

реквизиты, установленные частью второй

Гражданского кодекса Российской

Федерации, а также может содержать

дополнительные реквизиты, определяемые

спецификой банковской деятельности и

налоговым законодательством. Форма

чека определяется кредитной организацией

самостоятельно.

В

случае, когда сфера обращения чеков

ограничивается кредитной организацией

и ее клиентами, чеки используются на

основании договора о расчетах чеками,

заключаемого между кредитной организацией

и клиентом.

Чеки,

выпускаемые кредитными организациями,

могут применяться в межбанковских

расчетах на основании договоров,

заключаемых с клиентами, и межбанковских

соглашений о расчетах чеками в соответствии

с внутрибанковскими правилами проведения

операций с чеками, разрабатываемыми

кредитными организациями и определяющими

порядок и условия использования чеков.

Бланки

чеков учитываются как документы строгой

отчетности на вн. Счете 91207

При

депонировании средств чековую книжку

отражают в учете

Д

40702 К 40903

При

предъявлении чеков к оплате

Д

40903 К 40702,20202,30102

40702

(п) «Счета негосударственных организаций,

коммерческие организации»

40903

(п) «Средства для расчетов чеками,

предоплаченными картами»

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

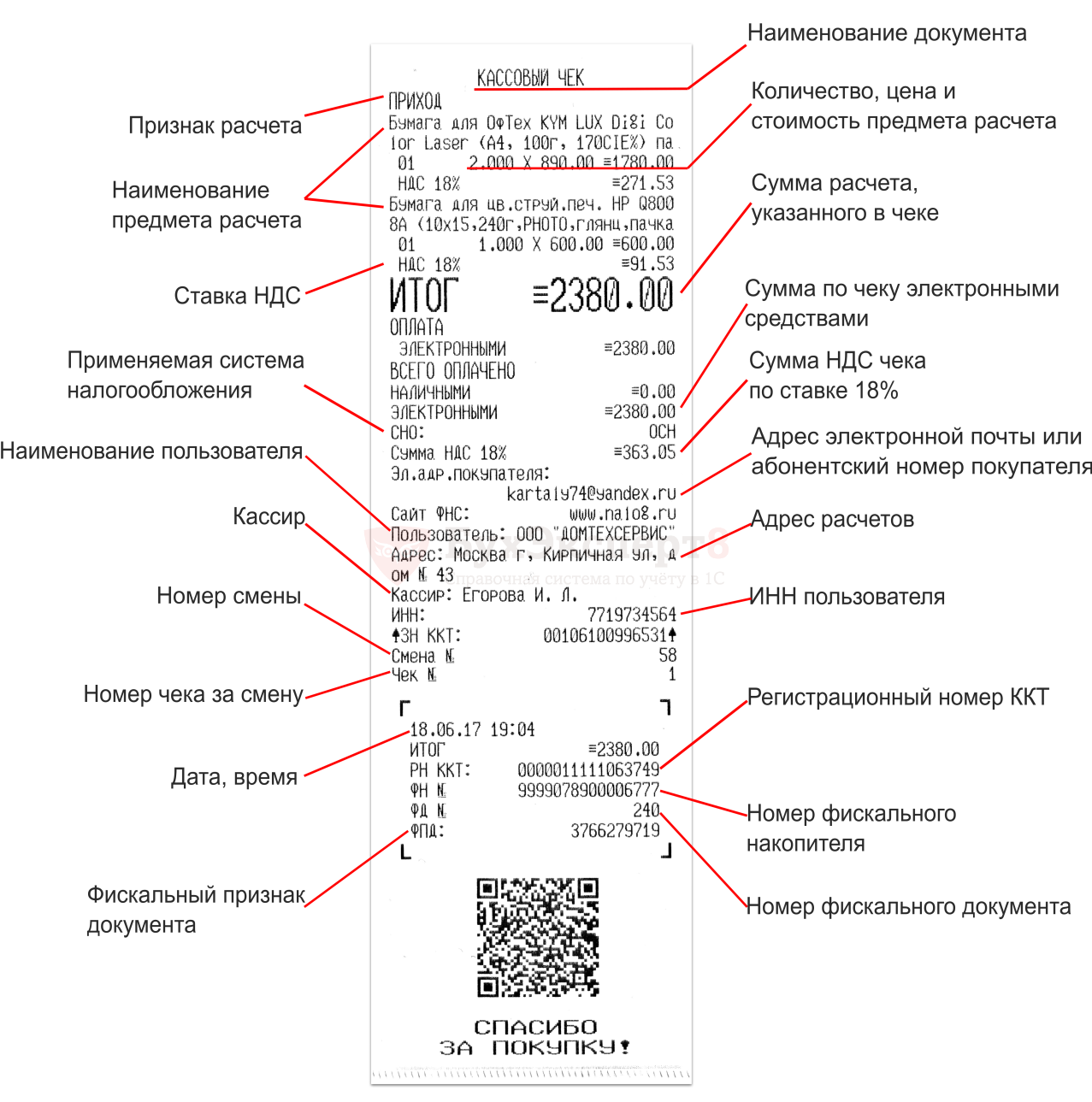

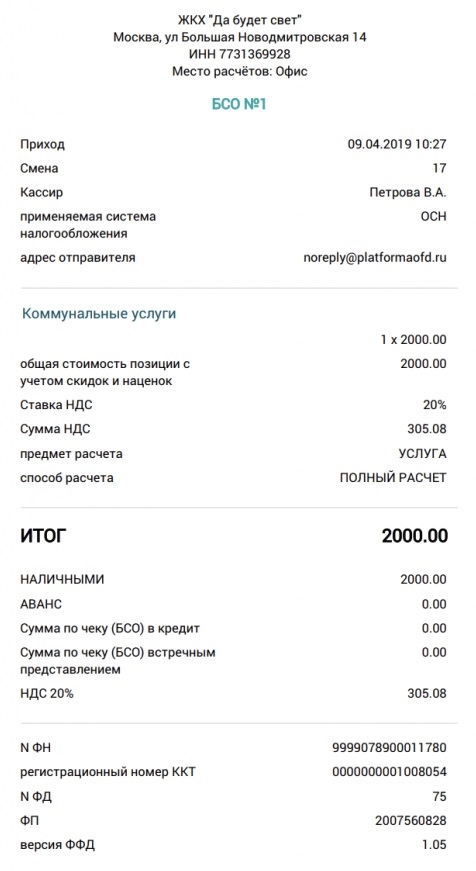

В данной статье приводятся обязательные реквизиты кассового чека, пробитого на онлайн-кассе.

Содержание

- Обязательные реквизиты кассового чека

- Образец кассового чека ФФД 1.0

- Дополнительные реквизиты чека платежного агента

- Дополнительные реквизиты чека банковского платежного агента

- Дополнительные реквизиты кассового чека для формата фискальных документов (ФФД) 1.05 и 1.1

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ

| Реквизит | Описание и значения реквизита |

| Наименование документа | Наименование фискального документа – КАССОВЫЙ ЧЕК |

| Наименование пользователя | Наименовании организации (или ФИО ИП) пользователя ККТ |

| ИНН пользователя | ИНН организации (или ИП) пользователя ККТ |

| Номер чека за смену | Порядковый номер кассового чека за смену |

| Дата, время | Дата и время пробития кассового чека |

| Номер смены | Номер кассовой смены |

| Признак расчета |

Реквизит, принимает значения в зависимости от вида операции:

|

| Применяемая система налогообложения | Система налогообложения, применяемая при расчетах |

| Кассир |

Должность лица и ФИО лица, осуществившего расчеты и пробившего кассовый чек. Реквизит Кассир не указывается, если расчеты выполнялись:

|

| Адрес расчетов |

Адрес расчетов заполняется в зависимости от места проведения расчетов:

|

| Наименование предмета расчета | Наименование товаров, работ, услуг, платежа, выплаты |

| Количество, цена и стоимость предмета расчета |

Количество, цена и стоимость товаров, работ, услуг.

Наименование предметов расчета и их количество могут не указывать до 01.02.2021 г. ИП на УСН, ЕСХН, ПСН, ЕНВД, кроме тех, которые торгуют подакцизными товарами (п. 17 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ). |

| Абонентский номер | Номер телефона покупателя, выводится в том случае, когда покупателю чек передается в электронном виде |

| Электронный адрес покупателя | Адрес электронной почты покупателя, выводится в том случае, когда покупателю чек передается в электронном виде |

| Ставка и сумма НДС | Ставка НДС, применяемая для расчетов, и сумма НДС |

| Форма расчета |

Форма осуществления расчета может принимать следующие значения:

|

| Сумма расчета | Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам, в том случае, когда операции облагаются НДС |

| Сумма по форме расчета | Сумма оплаты, поступившая по каждой форме расчета |

| Адрес сайта (Сайт ФНС) | Адрес сайта, на котором можно проверить факт записи данного расчета и подлинность кассового чека. Адрес сайта может не указываться, если ККТ используется в местах, удаленных от средств связи. |

| РН ККТ | Регистрационный номер ККТ |

| ФН | Заводской номер фискального накопителя, установленного в ККТ |

| ФПД | Фискальный признак документа |

| ФД | Порядковый номер фискального документа |

| QR-код | Код используется для проверки покупателем кассового чека через мобильное приложение, разработанное ФНС |

Все перечисленные в таблице реквизиты выводятся на печать кассовыми аппаратами, поддерживающими формат фискальных документов (ФФД) версии 1.0 (Приказ ФНС РФ от 21.03.2017 N ММВ-7-20/229@). В настоящее время с этой версией формата работает большинство онлайн-касс. Формат 1.0 действует до 01.01.2019 г.

Образец кассового чека ФФД 1.0

Дополнительные реквизиты чека платежного агента

Если кассовый чек выдается платежным агентом (субагентом), то он должен содержать дополнительно следующие обязательные реквизиты (п. 3 ст. 4.7 Федерального закона от 22.05.2017 N 54-ФЗ)

| Реквизит | Описание реквизита |

| Размер вознаграждения | Вознаграждение, уплачиваемое покупателем платежному агенту |

| ТЛФ. ПЛ. АГЕНТА | Номер контактного телефона платежного агента (субагента) |

| ТЛФ. пост. | Номер контактного телефона поставщика |

| ТЛФ. ОП. ПР. ПЛАТЕЖА | Номер контактного телефона оператора по приему платежей |

Кассовый чек платежного агента может не содержать обязательные реквизиты о ставке и сумме НДС.

Дополнительные реквизиты чека банковского платежного агента

Если кассовый чек выдается банковским платежным агентом (субагентом), то он должен содержать дополнительно следующие обязательные реквизиты (п. 4 ст. 4.7 Федерального закона от 22.05.2017 N 54-ФЗ):

| Реквизит | Описание реквизита |

| Размер вознаграждения | Вознаграждение, уплачиваемое покупателем платежному агенту |

| Операция платежного агента | Наименование операции банковского платежного агента (субагента) |

| ОПЕРАТОР ПЕРЕВОДА | Наименование операторапо переводу денежных средств |

| АДР.ОП.ПЕРЕВОДА | Адрес оператора по переводу денежных средств |

| ИНН ОП. ПЕРЕВОДА | ИНН оператора по переводу денежных средств |

| ТЛФ. ПЛ. АГЕНТА | Номер контактного телефона банковского платежного агента (субагента) |

| ТЛФ. ОП. ПЕРЕВОДА | Номер контактного телефона оператора по переводу денежных средств |

Кассовый чек платежного агента может не содержать обязательные реквизиты о ставке и сумме НДС.

Дополнительные реквизиты кассового чека для формата фискальных документов (ФФД) 1.05 и 1.1

Если онлайн-касса и кассовое программное обеспечение, поддерживает ФФД версии 1.05 или 1.1, то в кассовом чеке должны обязательно присутствовать дополнительные реквизиты, утвержденные приказом ФНС РФ от 21.03.2017 N ММВ-7-20/229@.

Дополнительные реквизиты кассового чека, утвержденные приказом ФНС РФ от 21.03.2017 N ММВ-7-20/229@:

Признак предмета расчета – реквизит характеризует предмет расчета и может принимать одно из следующих значений:

| Значение реквизита | Описание |

| ТОВАР (или Т) | Реализуемый товар, за исключением подакцизного товара |

| ПОДАКЦИЗНЫЙ ТОВАР (или АТ) | Реализуемый подакцизный товар |

| РАБОТА (или Р) | Выполняемая работа |

| УСЛУГА (или У) | Оказываемая услуга |

| ВЫПЛАТА (или В) | Предоплата, аванс, кредит, бонус и иной аналогичный платеж |

| АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ (или АВ) | Вознаграждение пользователя, являющегося платежным агентом (субагентом), банковским платежным агентом (субагентом), комиссионером или иным агентом |

Признак способа расчета– реквизит характеризует способ проведения оплаты и может принимать следующие значения:

| Значение реквизита | Описание |

| ПРЕДОПЛАТА 100% (или 1) | Полная предварительная оплата до момента передачи предмета расчета |

| ПРЕДОПЛАТА (или 2) | Частичная предварительная оплата до момента передачи предмета расчета |

| АВАНС (или 3) | Аванс |

| ПОЛНЫЙ РАСЧЕТ (или 4) | Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета |

| ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ (или 5) | Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит |

| ПЕРЕДАЧА В КРЕДИТ (или 7) | Передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит |

| ОПЛАТА КРЕДИТА (или 9) | Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита) |

С 01.01.2019 г. может быть установлен дополнительный обязательный реквизит чека – Код товарной номенклатуры (п. 5 ст. 4.7 Федерального закона от 22.05.2017 N 54-ФЗ).

В чеке могут выводиться дополнительные реквизиты, отражающие особенности осуществления расчетов в различных сферах деятельности (п. 7 ст. 4.7 Федерального закона от 22.05.2017 N 54-ФЗ).

Все реквизиты, содержащиеся на кассовом чеке, должны быть четкими и легко читаемыми в течение не менее 6 месяцев со дня их выдачи на бумажном носителе (п. 8 ст. 4.7 Федерального закона от 22.05.2017 N 54-ФЗ).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Чеком именуется ценная бумага с безусловным приказом собственника в адрес банка выплатить предъявителю сумму, обозначенную в чековом документе.

- Чекодатель — лицо, выдавшее чек

Чекодатель имеет финансы на банковском счёте, оперирует ими, выписывает чеки. Не имеет права отменить чек до окончания срока выставления к оплате. После выписки чека материальное обязательство чекодателя сохраняется до момента погашения.

Чекодержатель — лицо, владеющее выписанным чеком

Чекодержатель получает сумму от плательщика — банка, где депонированы финансы чекодателя. В статье ниже будут рассмотрены основные моменты, связанные с чеками, и их роль в современной финансовой системе.

История появления и развития

Прообразы чеков упоминаются с VI века до н. э. Это были глиняные таблички банков Вавилона, Персии, Индии, древнего Рима. Но на сегодня не установлено, какая нация первой начала использовать этот тип документа на бумажном носителе.

Одни историки склонны считать родоначальниками чеков французских рыцарей Тамплиеров, бывших доверенными представителями королевского казначейства и занимавшихся сбором дани.

Паломники сдавали Тамплиерам-банкирам имущество на хранение и получали обменные сертификаты.

Есть учёные, которые относят к первооткрывателям чеков рыцарей Англии, поскольку из этой страны полученные ценные бумаги распространились по Европе.

С точки зрения этимологии актуальны обе теории.

- С одной стороны, термин «чек» может происходить от англ. to checker, в переводе — размещать в шахматном порядке. Английские банки вели калькуляцию сперва на разграфлённой доске, затем на столе, затянутом сукном с рисунком в клетку. Английское госказначейство с XII века до конца XIX именовалось Палатой шахматной доски и являлось высшим органом финансового управления.

- С другой стороны, слово «чек» может происходить и от французского chèque, что дословно переводится как «проверка».

Тем не менее, первым чеком считается документ, оформленный англичанином Николасом Ванакером (Николас ван Акер) в 1660 году на сумму 400 фунтов. Эта бумага сохранилась до наших дней.

Первым банковским чеком, напечатанным в типографии, считается документ 1763 года, выписанный лондонским банком Хоара, но особенно популярными они стали в XIX и XX веках.

С 60-х годов прошлого столетия чеки кодируются магнитными чернилами MICR с шифрами номера бумаги, данными о счёте, банке.

Их владельцы обрели возможность получать деньги в любом банке, а сама технология MICR востребована до сих пор.

История чеков в России

В России чеки начали широко циркулировать благодаря активности банка Первого общества взаимокредитов, открывшегося в 1864. После революции 1917 банки утратили авторитет, а их финансовые инструменты оказались неактуальны.

В 1922, в период НЭПа, было создано Петроградское общество взаимокредитов, но после реформ 1930-1932 гг. советская власть упразднила частные банки.

Чеки, малодоступные советским гражданам, тем не менее использовались для внутренних расчетов между трестами, артелями и даже министерствами.

После распада СССР у чеков появилась возможность на массовое возрождение, но исторически они начали терпеть поражение. Банковские чеки потеснили другие платёжные технологии: сначала банковские карты, а затем электронные кошельки и онлайн-переводы.

Тем не менее в России до сих пор действует «Чековый синдикат». Его членами, по данным 2012 года, являются 14 коммерческих банков, среди которых:

- Кредит-Москва

- Стройкомбанк

- Волговятский

- Тарханы

- Заречье и др.

Чеки может выписывать и Сбербанк. Физлица, заключившие договор с одним из таких финансовых учреждений, могут открыть вклад, получить чековую книжку, выписывать документы в рамках депозита. Но фактически люди предпочитают банковские карты. Поэтому сегодняшние держатели чеков и чекодатели в основном ИП и юрлица — банки и компании.

Схема работает следующим образом:

- Покупатель, имеющий счет в банке, подает заявление на получение чековой книжки. Получив ее, он вправе выписывать чеки в рамках суммы на своем счете

- Получив услуги либо материальные ценности от поставщика, покупатель передает ему чек

- Поставщик обращается с чеком в свой банк, который выдвигает требование банку покупателя об оплате

- Полученные средства банк поставщика перечисляет на его расчетный счет

Деньги по чеку могут быть либо выданы наличными, либо зачислены на расчетный счет получателя. Банк, выступающий плательщиком, обязан выполнить ревизию документа на подлинность, а отказ от оплаты удостоверяет:

- Нотариальным протестом либо равнозначным актом, составленным до окончания срока предъявления. Затем чекодержатель, в срок 2 рабочих дня, должен известить о случившемся событии чекодателя. В противном случае держатель чека сохранит право требования, но получит обязанность компенсировать возможные убытки чекодателя из-за отсутствия извещения — в сумме, не превышающей денежный итог по чековой задолженности

- При просрочке — пометкой плательщика на бланке чека с внесением даты выставления к оплате

- Пометкой банка на чеке с внесением даты, что платёж выставлен вовремя, но не состоялся

Столкнувшись с отказом в оплате, чекодержатель может подать иск к лицам с солидарной обязанностью по документу — чекодателю, индоссантам (лицо, сделавшее на чеке передаточную надпись), поручителям.

Приватизационный чек

Приватизационный чек в просторечии именовался ваучером. Это была целевая государственная ЦБ для передачи муниципальной и госсобственности в частные руки. С самой процедурой россияне познакомились в 1992-93 гг.: закон РФ об «Основных приватизационных положениях» составлялся и утверждался согласно директивам А. Чубайса в конце 1991.

Приватизационный чек служил инструментом процедуры бесплатной передачи россиянам государственной собственности — однократного обмена на акции тех или иных предприятий. Каждый гражданин РФ любого возраста получал 1 ваучер.

Характеристики ваучера:

- документ был именным;

- начальный срок действия до 31.12.1993;

Источник: https://investprofit.info/check/

Учет и оформление расчетов чеками

Для осуществления безналичных расчётов могут применяться чеки, выпускаемые кредитными организациями. Такие чеки могут использоваться физическими лицами – клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

- Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нём суммы чекодержателю.

- Чекодателем является физическое или юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выставления чеков.

- Чекодержателем является физическое или юридическое лицо, в пользу которого выдан чек.

- Поскольку чек является ценной бумагой, он должен содержать, установленные Гражданским Кодексом реквизиты, отсутствие которых лишает его юридической силы. Обязательными для чека являются следующие реквизиты:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек.

Бланки расчетных чеков являются бланками строгой отчётности и учитываются на внебалансовом счете 91207 «Бланки». Поступление бланков чеков от типографии в банк – эмитент отражается в учёте записью:

- Дт 91207 «Бланки»

- Кт 99999 «Счет для корреспонденции с активными внебалансовыми счетами при двойной записи».

Операция по выдаче бланков чеков клиентам отражается проводкой:

- Дт 99999 «Счет для корреспонденции с активными внебалансовыми счетами при двойной записи»

- Кт 91207 «Бланки».

Для осуществления операций с использованием чеков в банке открывается счет 40903 «Средства для расчетов чеками, предоплаченными картами», на котором аккумулируются суммы денежных средств в пределах которой будут осуществляться расчеты. Отражается проводкой:

- Дт 405-408 «Расчетный (текущий) счет клиента»

- Кт 40903 «Средства для расчетов чеками, предоплаченными картами».

Депонирование денежных средств физических лиц по расчетному чеку отражается проводкой:

- Дт 423 «Депозиты и прочие привлечённые средства физических лиц»

- Кт 40903 «Средства для расчетов чеками, предоплаченными картами».

Предъявление чека к платежу осуществляется чекодержателем предъявлением чека в банк, обслуживающий чекодателя. Чек предъявляется к оплате в 10-дневный срок со дня выписки.

При предъявлении чека к оплате клиентом данного банка денежные средства в сумме чека зачисляются на его текущий или расчётный счёт или выплачиваются наличными, что отражается проводкой:

- Дт 40903 «Средства для расчетов чеками, предоплаченными картами»

- Кт 405-408 «Расчетный (текущий) счет клиента» или 20202 «Касса кредитных организаций».

При предъявлении чека к оплате клиентом другого банка денежные средства в сумме чека перечисляются в обслуживающий его банк или могут быть выданы наличными, что учитывается проводкой:

- Дт 40903 «Средства для расчетов чеками, предоплаченными картами»

- Кт 30102 «Корреспондентские счета кредитных организаций в Банке России» или 20202 «Касса кредитных организаций».

Схема документооборота при расчетах расчетными чеками приведена на рисунке 7.

1 – заявление клиента на выдачу чековой книжки; 2 – выдача чековой книжки клиенту; 3 – отгрузка товара, оказание услуг или выполнение работ; 4 – оплата чеком; 5 – предъявление чека в банк, списание средств со счета покупателя.

Рисунок 7 – Схема документооборота при расчетах чеками

Возможно, вам будет интересно также:

Источник: https://bookaa.ru/bukhgalterskiy-uchet/uchet-oformlenie-raschetov-chekami.html

Расчеты чеками в банках

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Основными участниками расчетов чеками в коммерческих банках являются:

- чекодатель – лицо, выписавшее чек;

- чекодержатель — любое юридическое или физическое лицо, являющееся законным владельцем выписанного чека;

- плательщик – банк или иная кредитная организация, получившие лицензию на совершение банковских операций, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

- Чек, как и платежное поручение, оформляется плательщиком, но, в отличие от расчетов платежным поручением, чек передается чекодателем, минуя банк, непосредственно получателю платежа (чекодержателю) в момент совершения хозяйственной операции, который и предъявляет чек в банк для оплаты.

- В соответствии с ГК РФ чек должен содержать следующие обязательные реквизиты:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить чекодержателю определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек (чекодателя).

Отсутствие в документе какого-либо из реквизитов лишает его юридической силы. Наличие в чеке дополнительных условий не влияет на его действительность.

Чек оплачивается банком за счет средств чекодателя, а именно: за счет средств, находящихся на счете чекодателя, или за счет средств, депонированных чекодателем на отдельном счете. В отечественной банковской практике преимущественно используется вариант с предварительным депонированием средств.

Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета и зачислении ее на отдельный лицевой счет в банке «Расчетные чеки». Депонирование средств может производиться также и за счет ссуды банка.

- Различают чеки: именные, предъявительские и ордерные.

- Именной чек выписывается на определенное лицо и не подлежит передаче.

- Чек на предъявителя (предъявительский чек) передается одним лицом другому путем простого вручения.

- Ордерный чек может передаваться посредством передаточной надписи (индоссамента).

Индоссамент может быть именным, если в нем указано лицо, которому передается чек, и бланковым, если такое лицо не указано. Количество индоссаментов не ограничено.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля, который проставляется на лицевой стороне чека с указанием, кем и на кого он дан.

Аваль — это дополнительная гарантия того, что платеж будет осуществлен.

Схема расчетов чеками в банках

- Схема расчетов чеками выглядит следу.щим образом:

- 1) представление покупателем заявления на получение расчетной чековой книжки и платежного поручения на депонирование средств;

- 2) списание средств с расчетного счета покупателя и депонирование их на отдельном счете в банке;

- 3) выдача покупателю чековой книжки;

- 4) отгрузка товаров, выполнение работ, оказание услуг;

- 5) выписка расчетного чека за товары и вручение поставщику;

- 6) предъявление поставщиком реестра чеков в свой банк на инкассо;

- 7) выставление чеков на инкассо для оплаты в банке покупателя;

-

банк покупателя списывает сумму по чеку со счета депонированных сумм;

банк покупателя списывает сумму по чеку со счета депонированных сумм; - 9) перевод денежных средств по чеку в банк поставщика;

- 10) банк поставщика зачисляет средства на расчетный счет поставщика;

- 11) банк поставщика передает своему клиенту выписку по его расчетному счету.

банк покупателя списывает сумму по чеку со счета депонированных сумм;

банк покупателя списывает сумму по чеку со счета депонированных сумм;

Положение о безналичных расчетах в Российской Федерации предусматривает возможность использования в безналичных расчетах чеков, выпускаемых кредитными организациями. Форма данного чека определяется кредитной организацией самостоятельно, но при этом чек должен содержать все обязательные реквизиты, установленные ГК РФ, а также может включать дополнительные реквизиты, определяемые спецификой банковской деятельности. Сфера обращения чеков кредитных организаций ограничена: они не должны применяться для расчетов через подразделения расчетной сети Банка России, а могут использоваться лишь во взаимоотношениях банков и их клиентов, а также в межбанковских расчетах при наличии прямых корреспондентских отношений с другими банками.

Порядок и условия использования чеков кредитных организаций определяются внутрибанковскими правилами, которые, в частности, должны предусматривать форму чека, перечень его реквизитов, перечень участников расчетов данными чеками, срок предъявления чеков к оплате, условия оплаты чеков, правила ведения расчетов и операций по чекообороту, бухгалтерское оформление операций и порядок архивирования чеков.

Источник: http://banki-uchebnik.ru/kommercheskie-banki/44-raschety-chekami-v-bankakh

Расчеты чеками – безналичная форма расчетов: как ею воспользоваться

В Республике Беларусь расчеты между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями проводятся в безналичной и наличной формах. Расчеты в безналичной форме реализуются в виде банковского перевода, аккредитива, инкассо (ст.

231 Банковского кодекса РБ (далее – БК)).

В свою очередь банковские переводы проводятся посредством платежных инструкций, а именно путем представления расчетных документов (платежных поручений, платежных требований, платежного ордера), а также использования платежных инструментов (чеков, карточек и др.) (ст. 232 БК).

Таким образом, расчеты с использованием чеков – это применение безналичной формы расчетов. Правила проведения расчетов в безналичной форме посредством чеков установлены Инструкцией о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков, утвержденной постановлением Правления Нацбанка РБ от 30.03.2005 № 43 (далее – Инструкция № 43).

Важно! Безналичные расчеты могут проводиться с использованием чеков из чековых книжек и расчетных чеков.

Чек – это ценная бумага

Чек из чековой книжки, как и расчетный чек, признают ценной бумагой (ст. 272 БК). Поэтому его следует рассматривать как документ, удостоверяющий имущественное право, осуществление которого возможно только при его представлении. Чеку присуща строгая формальность, т.е.

установленная законодательством форма и требования к его оформлению. Чек обладает повышенной оборотоспособностью: требование, оформленное чеком, имеет более простой порядок документообращения, чем требование, оформленное договором.

По существу, чек содержит ничем не обусловленное распоряжение чекодателя осуществить платеж указанной в нем суммы чекодержателю.

С учетом всего вышеизложенного рассмотрим порядок отражения хозяйственных операций, связанных с участием в расчетах чеков из чековых книжек, у чекодателя и чекодержателя.

Как получить чековую книжку и отражать учет денежных средств по ней?

Если организация решила воспользоваться в расчетах чеками из чековой книжки, то для получения чековой книжки необходимо представить в банк по месту открытия текущего (расчетного) банковского счета, субсчета (если порядок его использования позволяет осуществлять перечисление денежных средств на счет специального режима), счета по учету кредитов заявление-обязательство на получение чековой книжки (п. 15 Инструкции № 43). Заявление-обязательство должно быть заверено подписями должностных лиц, имеющих право распоряжаться счетом, и оттиском печати юридического лица согласно заявленным в банк образцам подписей и оттиску печати.

На основании заявления-обязательства юридического лица банк открывает счет специального режима.

Денежные средства перечисляются на данный счет со счета юридического лица и (или) счета по учету кредитов в порядке, предусмотренном нормативным правовым актом Нацбанка, регулирующим осуществление безналичных расчетов в форме банковского перевода, и другими нормативными правовыми актами Нацбанка (п. 16 Инструкции № 43).

Счет специального режима – счет, открытый в банке чекодателя, на котором учитывают денежные средства, предназначенные для оплаты чеков из чековых книжек, расчетных чеков по мере их поступления в банк чекодателя. Такое определение приведено в п. 2 Инструкции № 43. Следовательно, в учете организации при получении чековой книжки имеет место запись:

Д-т 55 «Специальные счета в банках» (субсчет «Чековая книжка») – К-т 51 «Расчетные счета», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Обратим внимание, что ныне действующим типовым планом счетов бухгалтерского учета выделение субсчета «Чековая книжка» к счету 55 не предусмотрено.

Однако организациям предоставлено право уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключая или объединяя их, а также вводить дополнительные субсчета (п.

3 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50).

Чековую книжку выдают в банке представителю юридического лица под расписку на заявлении-обязательстве юридического лица.

Ответственный исполнитель банка оформляет чековую книжку на представителя юридического лица, убеждаясь в его личности по паспорту. При этом сверяется подпись этого представителя по паспорту и в заявлении-обязательстве.

При оформлении чековой книжки обязательно проверяют наличие достаточной суммы денежных средств на счете специального режима.

Бланки чековых книжек целесообразно учитывать на забалансовом счете 006 «Бланки строгой отчетности». Типовым планом счетов бухгалтерского учета рекомендовано учитывать бланки по номинальной стоимости или в условной оценке. В данном случае более приемлемым вариантом будет отражение чековых книжек на забалансовом счете по номинальной стоимости.

Если возникает необходимость, то юридическому лицу разрешается выдавать несколько чековых книжек на имя разных представителей юридического лица (п. 20 Инструкции № 43).

Срок действия чековой книжки – 1 год со дня ее выдачи банком чекодателя (п. 7 Инструкции № 43). При наличии неиспользованных чеков из чековой книжки и истечении срока ее действия, а также при наличии остатка средств на счете специального режима срок действия чековой книжки по письменному заявлению чекодателя может быть продлен еще на 1 год (п. 21 Инструкции № 43).

Пример 1

Организацией открыт счет специального режима в сумме 100 млн. руб. для получения расчетной чековой книжки. Чековая книжка получена представителем юридического лица (начальником отдела снабжения). В отчетном месяце произведены расчеты чеками на сумму 18 млн. руб. (куплены запасные части).

В учете необходимо отразить:

Д-т 26 – К-т 51 – 30 тыс. руб.

– оплачена стоимость чековой книжки;

Д-т 55 – К-т 51 – 100 млн. руб.

– перечислены денежные средства на счет специального режима;

Д-т 006 – 100 млн. руб.

- – получена чековая книжка*;

- ____________________________

- * В данном случае следует обеспечить ведение учета в разрезе отдельно полученных чековых книжек, работников, которым чековые книжки выданы для осуществления расчетов.

Д-т 10 – К-т 60 – 15 млн. руб.

– отражена в учете стоимость купленных запасных частей;

Д-т 18 – К-т 60 – 3 млн. руб.

– на сумму «входного» НДС;

Д-т 60 – К-т 55 – 18 млн. руб.

– с поставщиком произведены расчеты чеком из чековой книжки.

По заявлению чекодателя (представителя чекодателя) может быть досрочно закрыт счет специального режима либо уменьшена сумма денежных средств, учитываемая на данном счете (п. 24 Инструкции № 43).

При этом банк возврат денежных средств по чековой книжке осуществит со счета специального режима не позднее следующего банковского дня после подачи заявления.

Заявление о возврате денежных средств, заверенное электронной цифровой подписью, можно направить в электронном виде.

Пример 2

У организации имеется чековая книжка, полученная за счет средств краткосрочного кредита банка на сумму 60 млн. руб. В отчетном месяце сумма остатка по краткосрочному кредиту, подлежащего возврату банку, составляет 12 млн. руб.

Частично (4 млн. руб.) кредит погашен с расчетного счета. В связи с отсутствием денежных средств на расчетном счете принято решение уменьшить сумму денежных средств на счете специального режима в счет погашения кредита на сумму 8 млн.

руб.

В учете следует отразить:

Д-т 26 – К-т 51 – 30 тыс. руб.

– оплачена стоимость чековой книжки;

Д-т 55 – К-т 66 – 60 млн. руб.

– на сумму денежных средств, размещенных на счете специального режима за счет выданного кредита;

Д-т 006 – 60 млн. руб.

– получена чековая книжка;

Д-т 66 – К-т 51 – 4 млн. руб.

– перечислено банку с расчетного счета в счет погашения краткосрочного кредита;

Д-т 66 – К-т 55 – 8 млн. руб. (12 – 4)

– в связи с погашением краткосрочного кредита уменьшена сумма, на которую выдана чековая книжка.

Важно! Отзыв чека до истечения срока для его предъявления не допускается (ст. 272 БК).

- На сумму чековой книжки за период ее хранения на счете специального режима доход начисляется в порядке и размере, установленных банком чекодателя.

- На сумму начисленного дохода в бухгалтерском учете организации может быть сделана запись:

- Д-т 51 – К-т 91 «Прочие доходы и расходы».

- Вы приняли чек из чековой книжки в оплату за товары (работы, услуги): ваши действия

- Принимая чек из чековой книжки при расчетах за товары (работы, услуги), следует обратить внимание на правила заполнения и применения чека.

- Основные правила заполнения чека:

– чек заполняется аккуратно шариковой или перьевой ручкой синего (черного, фиолетового) цвета. Исправления недопустимы. Чеки заполняются по порядку начиная с первого;

- – в реквизите «Сумма цифрами» свободные места после суммы рублей должны быть прочеркнуты двумя линиями;

- – сумма прописью должна начинаться в самом начале строки с заглавной буквы и заканчиваться словом «рублей»;

- – одновременно с составлением чека заполняются реквизиты корешка чека.

- Правила применения чековых книжек следующие:

- – чек применяется для расчетов за товары (работы, услуги) на территории Республики Беларусь;

- – при оплате товаров (работ, услуг) заполненный чек предъявляется неотделимым от чековой книжки вместе с документом, удостоверяющим личность;

– неправильно заполненный чек, а также чек с подчистками, исправлениями текста или суммы не изымаются и к оплате не принимаются. В этом случае чекодатель (представитель чекодателя) выписывает новый чек.

Важно! Обмен чека из чековой книжки на наличные деньги чекодержателем не производится (п. 33 Инструкции № 43).

Принятые к уплате чеки из чековых книжек чекодержатель должен представить в банк чекодержателя вместе с поручением-реестром.

Если чекодатель и чекодержатель обслуживаются в одном банке, поручение-реестр представляется в банк в 2 экземплярах, если в разных банках – то в 4.

Документодвижение при расчетах чеком из чековой книжки при условии, что взаимосвязанные стороны обслуживаются в разных банках, представим на следующей схеме.

Условные обозначения:

1 – чекодателем выписан и передан чекодержателю чек;

2 – чекодержатель передает в свой банк чек и поручение-реестр (в 4 экз.). 4-й экземпляр, заверенный штампом банка, выдается чекодержателю;

- 3 – чек, первый (с подписями уполномоченных лиц и оттиском печати чекодержателя) и второй экземпляры поручения-реестра передаются в банк чекодателя;

- 4 – второй экземпляр поручения-реестра извещает банк чекодержателя об исполнении.

- Пример 3

Организацией оптовой торговли отпущен товар на сумму 5 750 000 руб., в т.ч. НДС по ставке 20 %. В оплату за реализованный товар организация приняла чек из чековой книжки, который предъявлен в банк и оплачен в полном объеме.

- Д-т 50 (субсчет «Чеки, принятые в уплату») – К-т 90-1 – 5 750 000 руб.

- – отражена выручка от реализации товаров;

- Д-т 90-2 – К-т 68 – 958 333 руб. (5 750 000 × 20 / 120)

- – исчислен НДС;

- Д-т 57 – К-т 50 (субсчет «Чеки, принятые в уплату») – 5 750 000 руб.

- – предъявлен в банк чек из чековой книжки;

- Д-т 51 – К-т 57 – 5 750 000 руб.

- – поступили денежные средства по оплаченному чеку.

Источник: https://www.gb.by/izdaniya/glavnyi-bukhgalter/raschety-chekami-beznalichnaya-forma-ras

Понятие, виды, содержание, стороны, реквизиты и порядок расчетов чеками

- Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в чеке суммы чекодержателю.

- В хозяйственной практике выделяют два вида чеков: денежные (чеки, предназначенные для выплаты чекодержателю наличных денежных средств) и расчетные (чеки, используемые для расчетов между юридическими лицами).

- Расчетные чеки представлены депонированными и гарантированными чеками.

Различия между ними заключаются в том, что при оформлении депонированной чековой книжки клиент предварительно перечисляет на отдельный лицевой счет соответствующую сумму, что обеспечивает гарантию платежа по данным чекам, т. е. одновременно с заявлением о выдаче чековой книжки в банк представляется платежное поручение. Именно депонированные чеки получили наибольшее распространение в современной отечественной практике.

Гарантированная чековая книжка предварительного депонирования средств не предусматривает.

Покрытием чека выступают средства чекодателя на расчетном счете в пределах соответствующей суммы гарантии, установленной банком при выдаче чековой книжки.

При временном отсутствии средств на счете плательщика банк может произвести оплату за счет собственных средств в пределах установленной суммы (овердрафт), если данная услуга установлена соглашением между банком и клиентом.

Перед выдачей чековой книжки банк заполняет отдельные реквизиты содержащихся в ней чеков. На лицевой стороне каждого чека указывается наименование плательщика (чекодателя) и банка, выдавшего чековую книжку.

Также приводятся необходимые банковские реквизиты плательщика (номер счета, номер корреспондентского счета банка, банковский идентификационный код).

На оборотной стороне чека цифрами и прописью указывается предельный размер суммы, на которую может быть выписан чек. Сумма лимита скрепляется печатью и подписью должностных лиц банка.

Выданная банковская чековая книжка регистрируется в специальной идентификационной карточке, в которой перечисляются основные реквизиты чека с образцами подписей. Она выдается клиенту вместе с чековой книжкой и служит для подтверждения подлинности чека.

Порядок использования расчетных чеков в хозяйственной практике регулируется Гражданским кодексом РФ.

В соответствии с ним чек должен содержать следующие обязательные реквизиты:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек,— чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. В отдельных случаях в чеке может быть указано наименование чекодержателя; такой чек называется именным. Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя.

По отечественному законодательству чек должен быть предъявлен к оплате в течение 10 дней, не считая дня его выдачи. Выдача чека не погашает обязательства чекодателя, в исполнение которого он выдан.

Права по чеку могут быть переданы с помощью передаточной надписи на чеке, называемой индоссаментом, за исключением именного чека. Индоссамент, совершенный плательщиком, считается недействительным. Чекодержатель переводного чека считается его законным владельцем, если он основывает свое право на непрерывном ряде индоссаментов.

В соответствии с Гражданским кодексом платеж по чеку полностью или частично может быть гарантирован посредством аваля (поручительства).

Аваль может быть выдан любым лицом, за исключением плательщика. На лицевой стороне чека либо на дополнительном листе авалист проставляет надпись «считать за аваль» с указанием своего наименования и реквизитов.

Авалист отвечает по чеку так же, как и лицо, выписавшее чек, и в случае отказа последнего от оплаты чека чекодержатель вправе предъявить иск к любому или всем обязанным по чеку лицам (чекодатель, авалист, индоссант).

Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

Общая схема расчетов депонированными чеками приведена на рис. 1.

Рис. 1. Схема расчетов с использованием депонированной чековой книжки

Плательщик (чекодатель) выписывает чек и передает его поставщику (чекодержателю) вместе с идентификационной карточкой. В момент выписки и получения чека чекодержатель обязан следить за обоснованностью лимита данной чековой книжки.

При выписке чека неиспользованный лимит отражается на корешке следующего чека.

Помимо соблюдения лимита сверяется подпись лица, выписавшего чек, с образцом подписи, поставленной на идентификационной карточке, а также соответствие остальных реквизитов чека реквизитам карточки.

В течение 10 дней чекодержатель сдает полученные чеки вместе с реестром чеков в банк, в котором он обслуживается. Реестр чеков содержит в себе информацию о всех чеках, сдаваемых в банк.

В нем указываются номера и суммы чеков, сдаваемых при данном реестре, лицевые счета и наименования плательщиков и получателя денежных средств.

Копии полученного реестра вместе с чеками банк чекодержателя, не производя операций по счетам, пересылает в банки поставщиков.

Банк чекодателя, получив соответствующий реестр и чеки и проверив их подлинность, списывает депонированные средства со счета (если речь идет о депонированной чековой книжке) или осуществляет перечисление собственных средств (если используется овердрафт). На основании экземпляра реестра счетов в банке поставщика полученные средства зачисляются на счет последнего.

Источник: http://newinspire.ru/lektsii-po-finansam/ponyatie-vidi-soderzhanie-storoni-rekviziti-i-poryadok-raschetov-chekami-1515

Особенности расчетов чеками

- Содержание

- 1. Сущность, понятие и юридическая

природа чека - 1.1 Виды чека

- 1.3 Функции чека

- 2.Особенности расчетов чеками

- Заключение

- Список используемой литературы

- 1. Сущность, понятие и юридическая

природа чека - Чек — это документ, в котором

содержится предложение чекодателя

плательщику уплатить означенную в

нем сумму чекодержателем. Чек

является ценной бумагой.

Для точного

выяснения взаимоотношений чека и

- близких ему институтов необходимо выяснить юридическую природу чека.

- В зависимости от того, как конструируется юридическая природа чека, чековые

законодательства различных стран

можно разбить на три группы. - К первой группе относятся:

- -законодательства английского

типа; - Ко второй — французского;

- К третьей — германского.

- Законодательства английского

типа (английский закон

1882 г., законы США) рассматривают чек как вид переводного векселя. Этому способствуют особенности английского вексельного права, которое, во-первых,допускает векселя на предъявителя и, во-вторых, не требует вексельной метки.

Таким образом, является вполне возможным определить чек как переводныйвексель, оплачиваемый по предъявлении и трассированный на банкира.

Английская конструкция значительно облегчает задачу регулирования чека, так как делает возможным свести ее к небольшому количеству норм и к отсылке к нормам, регулирующим вексель.

Французская конструкция чека исходит

из того, что выдача чека, а также

дальнейшая его передача представляет собой передачу прав на покрытие, находящееся

у плательщика. Эта конструкция

является традиционной как во французской

судебной практике, так и в юридической

науке. Она санкционирована и

новейшим французским законодатель.

Французская конструкция, если и

не рассматривает чек как вид

векселя, то все же значительно сближает эти два института, так как

теория передачи прав на покрытие займа

из вексельного права.

А в Германии анализ положений германского чекового закона, а также довольно многочисленных других законов, построенных по этому

типу, приводит к теории двойного полномочия, которое хотя и не является общепризнанной, то все же господствует в германской юридической науке.

С точки зрения этой конструкции чек представляет собой, во-первых, уполномочие чекодателем

платеж произвести платеж чекодержателю

за счет чекодателя и, во-вторых, уполномочие

чекодателем чекодержателя получить платеж за счет чекодателя.

Уполномочием германская наука называет согласие лица на то, чтобы другое лицо действием, совершенным от своего имени (в данном случае производство и прием платежа), изменило правоотношения, в которых

состоит управомочивающий (в данном случае уменьшить суммы его счета

в банке или увеличение его

задолжен банку по открытому кредиту).

Изложенная конструкция рассматривает

чек как институт, стоящий рядом

с переводным векселем и теоретически объединяемый с последним в едином родовом понятии перевода (Anweisung), в отношении которого понятие чека, переводного векселя, а также переводного билета (перевод в узком значении термина) являются понятиями видовыми.

- Чек – это строго форматированный документ, регулируемый юридическими нормами.

- Чек должен содержать обязательные реквизиты:

- • наименование «чек»;

- • поручение плательщику (банку) выплатить

определенную сумму; - • наименование плательщика (банка) и

указание счета, с которого должен быть совершен платеж; - • указание валюты платежа (счет может

быть валютным, рублевым и мультивалютным); - • указание даты и места платежа;

- •подпись.

Чек — по законодательству РК — вид

ценной бумаги, документ установленной

формы, содержащей письменное поручение

чекодателя плательщику произвести платеж чекодержателю указанной

в нем денежной суммы. Образец

чека утверждается НБ РК.

Обычно чек выставляется в банк, где чекодатель имеет средства, которыми он распоряжается путем выставления

чека. Обычно чек оплачивается за счет средств чекодателя. Чек не может

быть акцептирован плательщиком. Учиненная

на чеке надпись об акцепте считается

несуществующей.

- 1.1 Виды чеков

- • по типу расчетов:

- — расчетные (безналичные);

- — налоговые.

- • в зависимости

от того, кто может предъявить чек

к оплате: - — чек на предъявителя (без наименования

чекодержателя, платить предъявителю; любой, кто его предъявляет,

является законным держателем); - — ордерный чек (выписывается

только определенному лицу с

оговоркой «приказу», что дает

право на передачу чека другому

лицу, или без такой оговорки, при этом на чеке должна

быть передаточная надпись); - — именной чек (выписывается определенному

лицу с невозможностью передачи). - • по способу оплаты и выдачи:

- — кредитный чек выдается на

сумму кредита плательщика чекодателю (кредит от банка); - — кредитный чек выписывается

чекодателю от собственного имени,

но с оплатой за счет долга

другого лица чекодателю; - — казначейские чеки: их может

выписывать банк за подписью

казначея банка;

— дорожный чек – обязательство

компании выплатить указанную

в чеке сумму владельцу (оплата

только в иностранном банке

или компании). Должны быть обязательно

указаны имя и подпись владельца.

3. Чеки подразделяются на покрытые

и непокрытые.

- Покрытыми являются чеки, которые обеспечены депозитом, предварительно внесенным чекодателем в банк.

- Непокрытыми являются чеки, которые не были предварительно обеспечены депозитом.

- Чек контрольный чек — чек, выдаваемый потребителям при приобретении товаров (услуг), при печати которого происходит изменение показаний в фискальной памяти контрольно — кассовой машины;

- фискальный признак — отличительный символ, присутствующий на контрольных чеках, подтверждающий, что контрольно — кассовая машина работает в фискальном режиме;

- Контрольный чек

- 1. Контрольный чек должен содержать

следующую информацию: - 1) наименование налогоплательщика;

- 2) РНН;

- 3) заводской номер контрольно — кассовой машины;

- 4) регистрационный номер контрольно — кассовой машины;

- 5) порядковый номер чека;

- 6) дату и время совершения

покупки (оказания услуги); - 7) цену товара (услуги) и (или)

сумму покупки с учетом налогов; - фискальный признак.

- и могут содержать гарантию банка

по их оплате, в том числе по непокрытым чекам. - Чек— это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

- Чекодатель -лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления

чеков. - чекодержатель — лицо, в пользу которого выдан чек.

- плательщик— банк, в котором находятся

денежные средства чекодателя. - Чекодатель не вправе отозвать чек

до истечения установленного срока

для предъявления его к оплате. - Акцепт чека — это отметка

о согласии банка плательщика

перечислить на счет получателя указанную

в чеке сумму.

В соответствии с Положением о чеках, утвержденным в 1929 г., в СССР действовали два вида чеков: расчетные и денежные.

- Расчетные чеки — это письменные поручения банку произвести денежный платеж со счета чекодателя на счет чекодержателя, то есть использовались для безналичных расчетов.

- Денежные чеки служили для получения предприятиями и организациями наличных денег

- 1.2 Функции чека

- Чекодатель подает заявление в

банк о выдаче чека ему или чековой книжки и передает платежное поручение, позволяющее про депонировать денежные средства для оплаты чеков - Банк чекодателя заполняет все

реквизиты чека и передает его чекодателю - Чекодатель для расчета за выполненный

объем работ передает чек чекодержателю - Чекодержатель составляет в четырех

экземплярах реестр чеков и передает их в свой банк, который за счет банка

чекодателя их оплачивает и зачисляет

деньги на счет чекодержателя, четвертый

экземпляр реестра банк возвращает чекодержателю - Банк чекодержателя направляет чек и третий реестр в свой расчетно-кассовый центр (РКЦ), который зачисляет деньги на корреспондентский счет банка

чекодержателя, третий экземпляр реестра

и чек остаются в РКЦ, а первый и второй направляются в РКЦ, обслуживающий

банк чекодателя - На основе полеченных реестров банк чекодателя списывает деньги со счета

чекодателя и отражает использование

денег по своему корпоративному счету

в РКЦ.

Для получения чековой книжки предприятие

должно подать в обслуживающий его

банк заявление по установленной

форме, а также платежное поручение

на перечисление средств с его

расчета на отдельный счет «Расчетные чеки». Клиент получает в банке чековую

книжку с указанием суммы, депонированной банком, в пределах которой он может

выписывать чеки.

Данную сумму банк-плательщик выдает чекодержателю за счет средств, находящихся на счету чекодателя, или за счет средств, депонированных им на отдельном счете, или временном

отсутствии средств на счете чекодателя банк по согласованию с ним может

оплатить чек за счет собственных

средств.

Чек подлежит оплате после

предъявления его плательщику в

течение 10 дней.

Расчеты по инкассо.

При расчетах по инкассо банк обязуется

по поручению своего клиента и

за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа.

Расчеты

по инкассо осуществляются на основании

платежных требований, оплата которых

может производится по распоряжению плательщика (с акцептом) или без

его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Бесспорное списание средств со счетов предприятий осуществляется государственными налоговыми инспекциями

при взыскании недоимок по налогам

и другим обязательным платежам в

бюджет, сумма штрафов и при

иных санкциях, предусмотренных законодательными актами, а также по исполнительным и приравненным к ним документам.

2.Особенности

расчетов чеками

В настоящее время в России для

осуществления безналичных платежей (но не для платежей через платежную

систему Банка России) применяют

чеки, выпускаемые кредитными организациями. Порядок обращения чеков и

их образцы Банком России не утверждаются.

Чеки используются на основании договоров

о расчетах чеками, заключаемых между

кредитными организациями и клиентами, межбанковских соглашений о расчетах чеками, а также правил проведения операций с чеками, разрабатываемых кредитными организациями.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чекодатель не вправе отозвать чек

до истечения установленного срока

для его предъявления к оплате. Чек действителен к предъявлению в обслуживающий банк в течение

десяти календарных дней, не считая дня его выписки.

- Чеки кредитных организаций

могут использоваться клиентами

кредитной организации, выпускающей

эти чеки, а также в межбанковских

расчетах при наличии корреспондентских отношений. - Чеки, выпускаемые кредитными организациями, не применяются для расчетов через

подразделения расчетной сети Банка России. - В случае, когда сфера обращения

чеков ограничивается кредитной

организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом. - Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских

расчетах на основании договоров, заключаемых

с клиентами, и межбанковских

соглашений о расчетах чеками в соответствии с внутрибанковскими правилами

проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими

порядок и условия использования чеков.

При расчетах чеками клиент получает в банке чековую книжку с указанием суммы, депонируемой банком, в пределах которой он может выписывать чеки (лимитированную чековую книжку). Сумма чековой книжки может и не депонироваться на отдельном депозитном счете.

Наиболее простая схема, отражающая последовательность операций и документооборот

с использованием чека из лимитированной чековой книжки, представлена в приложении на рис.1.

Чеки являются удобной формой безналичных

расчетов, так как позволяют минимизировать риски, связанные с налично-денежным обращением. Для клиентов чек удобен тем, что они в любое время

могут выдать его вместо уплаты денег.

Расчеты чеками предпочтительнее по сравнению с наличными деньгами, так как плательщику не надо нести

расходы по транспортировке и

охране денежных средств.

В случаях, когда покупатель и продавец находятся

в разных городах или регионах, расчеты чеками также имеют свое преимущество, так как покупатель на месте может выписать чек на необходимую сумму.

В сфере денежных расчетов чековое

обращение имеет множество преимуществ, поэтому его применение расширяется

практически во всех странах. Использование

чеков заменяет налично-денежное обращение, что обусловливает экономию на расходах по выпуску и обращению наличных денежных знаков и позволяет привлечь денежные средства в реальный сектор экономики.

Однако чекам присущи и некоторые

недостатки. Основной риск, который

несет чекодержатель, – это риск подделки чека. Также к недостаткам

чеков можно отнести риск невыплаты

денежных средств по чеку по причине

отсутствия денежных средств на расчетном счете чекодателя.

В настоящее время в РФ расчеты чеками как форма безналичных расчетов не получила широкого распространения по сравнению с другими странами.

Среди крупнейших банков РФ можно выделить Сбербанк России, предлагающий своим клиентам расчетные чеки, которые удостоверяют право клиента на получение рублевой денежной наличности в любом структурном подразделении Сбербанка России.

Кроме этого, они могут быть использованы при расчетах с организациями за купленные товары или оказанные услуги (при наличии договорных отношений между Сбербанком России и организацией).

Источник: https://www.referat911.ru/Dengi-kredit-banki/osobennosti-raschetov-chekami/155117-2182707-place1.html

Кассовые чеки и БСО: требования и обязательные реквизиты фискальных документов

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса.

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов – фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек – это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек – полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т. д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам – и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями.

Порядок действий следующий:

-

Добавьте новую продажу в приложении или личном кабинете «Мой Налог».

-

Укажите название товара или услуги, цену.

-

Для ИП или юрлица укажите ИНН.

-

Подтвердите операцию – после этого данные автоматически отправятся в ФНС.

-

Передайте клиенту сформированный чек, формат – также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности – альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности – документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

-

проездной билет;

-

абонемент;

-

талон;

-

наряд;

-

квитанция.

Когда нужны фискальные чеки

Фискальный чек – это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

-

квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

-

товарный чек;

-

эквайринговый чек.

Далее – подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

-

не является фискальным документом и может заполняться от руки и в свободной форме;

-

не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ – это прописано в постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный – дополнительно по просьбе покупателя. Согласно постановлению Правительства от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

-

технически сложные товары;

-

животные и растения;

-

стройматериалы;

-

мебель;

-

ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек – документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр – на руки покупателю, второй остается у продавца.

Так как слип-чек – не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже – сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

-

Название документа.

-

Порядковый номер документа за смену.

-

Дата, время проведения расчета.

-

Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

-

Название организации (фамилия, имя, отчество ИП) и ИНН.

-

Применяемая система налогообложения.

-

Признак расчета (приход, возврат прихода, расход, возврат расхода).

-

Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

-

Сумма расчета с отдельным указанием ставок и сумм НДС.

-

Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

-

Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Фискальный признак документа.

-

Порядковый номер фискального документа.

-

Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

-

Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

-

Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

-

Номер смены.

-

Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

-

QR-код.

-

Номер версии ФФД (для электронной формы).

-

Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек – при полном расчете и только в ФФД 1.05).

-

Код формы фискального документа (для электронной формы).

-

Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

-

Сумма акциза (для подакцизной продукции).

-

Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

-

Первый – это прием и выдача наличных средств.

-

Второй – это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

-

наименование покупателя или клиента (название компании или ФИО предпринимателя);

-

ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

-

Название магазина.

-

Название документа.

-

Приход – признак расчета.

-

Номенклатура товара.

-

Количество товара.

-

Цена за единицу товара.

-

Стоимость товара.

-

% НДС.

-

Сумма НДС.

-

Итоговая сумма расчета.

-

Форма расчета с суммой.

-

Информация о налоговой системе продавца.

-

ФИО кассира и его должность.

-

Номер смены.

-

ИНН торгового предприятия, выдавшего чек.

-

ЗН – заводской номер кассовой машины.

-

Наименование организации, выдавшей чек.

-

Адрес расчета.

-

Адрес сайта, где можно проверить чек.

-

Порядковый номер чека.

-

Дата и время выдачи чека.

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Номер фискального чека.

-

Фискальный признак данных.

-

QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше – тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

-

расчет не связан с передачей товара покупателю, в т. ч. при приеме предоплаты, авансов, в ломбарде;

-

покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

-

в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

-

выводятся из оборота товары, произведенные до начала обязательной маркировки.

Бесплатная кассовая программа: наименование товара в чеке, поддержка 54-ФЗ и маркировки товаров.

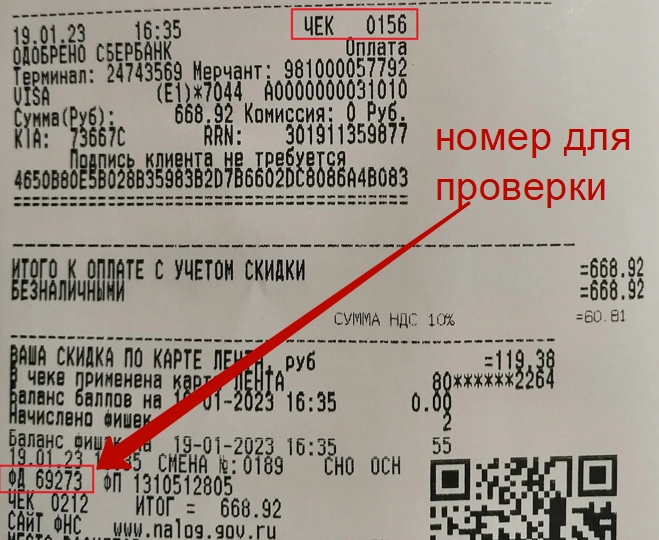

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак – один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

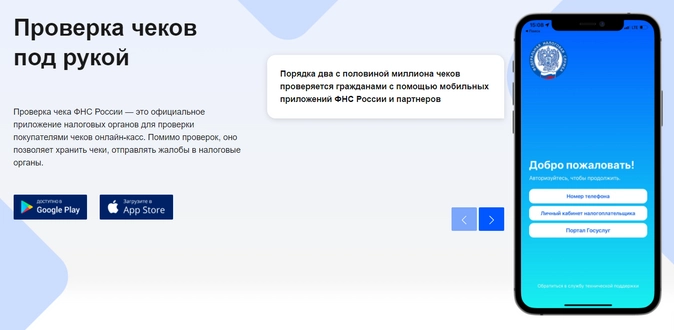

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую – проверить это может кто угодно по реквизитам:

-

тип операции – приход, расход, возврат прихода, возврат расхода;

-

дата и время расчета;

-

итог;

-

ФН – номер фискального накопителя из 16 цифр;

-

ФД – порядковый номер чека;

-

ФП – фискальный признак чека.

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек – просто вбейте его реквизиты:

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено.

Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

-

наименование;

-

порядковый номер;

-

дата, время и место (адрес) расчета;

-

наименование организации или фамилию, имя, отчество ИП;

-

ИНН;

-

система налогообложения продавца;

-

признак расчета (приход, расход, возврат прихода, возврат расхода);

-

наименование товаров, работ, услуг (если их можно определить в момент оплаты);

-

платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок;

-

наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года;

-

сумма платежа (с указанием НДС и суммы налога);

-

форма и сумма расчета наличными деньгами или в безналичном порядке;

-

должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

-

регистрационный номер онлайн-ККТ;

-

заводской номер фискального накопителя;

-

фискальный признак документа;

-

адрес сайта ФНС, на котором можно проверить платеж;

-

абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

-

адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

-

порядковый номер фискального документа;

-

номер смены;

-

фискальный признак сообщения;

-

заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

-

QR-код;

-

место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Ниже – примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов – ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

Где найти номер чека для проверки

У каждого чека есть два номера:

-

номер за смену – какой это чек по счету после открытия смены;

-

номер фискального документа – какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана – фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

-

Длина – до 128 символов включая пробелы;

-

Наименования разных товаров не должны повторяться;

-

Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

-

Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая – то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности – в письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

-

Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции – подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

|

Нарушение / Размер штрафа или наказание |

Организация |

ИП или должностное лицо |

|

Приняли оплату без ККТ впервые |

75-100% от суммы, минимум 30 тыс. руб. |

25-50% от суммы, минимум 10 тыс. руб. |

|