Распорядительные документы входят в состав организационно-распорядительной документации и составляются каждым из работодателей. Подробнее о месте, роли, видах, составе и правилах оформления распорядительных документов — в нашем материале.

Назначение распорядительных документов и их виды

При ведении своей деятельности работодателю приходится руководствоваться не только нормами действующего законодательства, но и создаваемыми им самим документами. Такие документы называются организационно-распорядительной документацией.

В составе организационно-распорядительной документации выделяются 2 группы документов:

- организационные — к их числу относятся посвященные правилам, определяющим структуру работодателя и порядок его работы (положения, инструкции, регламенты, нормативы);

- распорядительные — регулирующие вопросы текущей деятельности, осуществляемой в рамках правил, установленных законодательством или организационными документами.

Примером организационных документов служат внутренние нормативные акты, разработка которых обязательна для каждого работодателя (кроме работодателей-физлиц и микропредприятий). В таких документах содержится набор норм, выбранных работодателем из законодательно установленных (если выбор допустим) или самостоятельно разработанных им (для правил, отсутствующих в законодательстве или улучшающих его положения) для применения в текущей деятельности. Действие организационных документов обычно распространяется на весь трудовой коллектив.

В отличие от организационно документа, имеющего обобщающий характер, распорядительный документ всегда конкретно указывает кто именно, что именно, в какие сроки и в силу каких причин должен сделать. При этом такой документ может:

- создаваться не одним лицом (единоличным исполнительным органом), но и коллективом лиц, имеющих право принимать коллегиальные решения;

- содержать положения организационного характера, если общие правила требуют их уточнения применительно к конкретной ситуации.

К числу коллегиально принимаемых распорядительных документов относятся постановления и решения. Документы, создаваемые единоличным исполнительным органом, — это приказы, распоряжения, указания, но может иметь место и решение, если, например, оно принимается единственным учредителем.

Единоличное руководство позволяет обеспечить наибольшую оперативность в принятии решений. А вместе с ним наиболее востребованным становится такой распорядительный документ как приказ, по отношению к которому распоряжения и указания обычно играют вспомогательную роль.

Реквизиты, обязательные для распорядительных документов

И организационная, и распорядительная документация обязательны для исполнения. Но лишь распорядительный документ, требующий осуществления определенных действий в конкретной ситуации, имеет характер первичного документа, позволяющего отразить связанное с ним событие в числе подлежащих учету хозяйственных операций.

Соотнесение распорядительной документации с первичными документами делает обязательным для нее выполнение требований, установленных ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» в отношении обязательного набора реквизитов. В каждом распорядительном документе должны присутствовать:

- название вида документа;

- дата его оформления;

- наименование составителя;

- описание факта хозяйственной деятельности, в связи с которым документ составлен;

- количественные характеристики описываемого факта;

- сведения о лицах (должность, Ф. И. О., подпись), ответственных за выполнение.

При этом определенных требований к бланкам, используемым для оформления распорядительных документов, нет. Исключение — организации бюджетной сферы, для которых большинство действий регламентировано отдельными положениями законодательства (п. 4 ст. 9 Закона № 402-ФЗ).

Работодатели, не относящиеся к бюджетникам, вправе принять решение о применении ряда приказов, имеющих унифицированные формы, утвержденные Госкомстатом. Положительной стороной в вопросе применения таких форм является присутствие в них специально выделенных полей для заполнения необходимых реквизитов.

Во всех остальных случаях бланк распорядительного документа работодателем разрабатывается самостоятельно с включением в него обязательных реквизитов. Однако наличие обязательных реквизитов еще не делает такой документ оформленным по всем правилам. Такие реквизиты необходимо правильно расположить в документе.

Общие правила оформления организационно-распорядительной документации

Правила размещения реквизитов в организационно-распорядительных документах содержит ГОСТ Р 7.0.97-2016 (утв. Приказом Росстандарта от 08.12.2016 № 2004-ст).

Общие для таких документов правила оформления, имеющие значение для распорядительной документации, предусматривают:

- возможность создания документа как в бумажном, так и в электронном виде;

- обязательную нумерацию страниц, если их в документе больше одной;

- проставление номера страницы посредине верхнего поля листа не менее чем в 10 мм от верхнего края;

- возможность использования не только лицевой, но и оборотной стороны листа;

- рекомендованный размер шрифта (12-14 с допускаемым уменьшением в таблицах);

- установление величины абзационного отступа (1,25 см) и межстрочного интервала (1-1,5 с использованием меньшего из этих значений при отражении многострочных реквизитов);

- необходимость выравнивания текста по ширине листа (по границам его полей);

- использование при расположении заголовков разделов центрирования либо размещения с абзационным отступом;

- ограничение длины строк для реквизитов при угловом их расположении (не более 7,5 см) и продольном размещении (не более 12 см);

- возможность использования полужирного шрифта для выделения отдельных реквизитов и фрагментов текста;

- обязательность составления на русском языке;

- возможность деления текста на разделы, подразделы, пункты и подпункты, но не более чем на 4 уровня, обозначаемые арабскими цифрами;

- указание присутствующих в тексте документа фамилий с инициалами, располагающимися после фамилии.

В документе могут размещаться — посредине его верхнего поля над реквизитами создателя документа (такие реквизиты всегда центрируются):

- эмблема организации;

- товарный знак;

- коммерческое обозначение юрлица.

Название организации, составившей документ, приводится в соответствии с учредительными документами — полностью и в сокращенном виде, если такой вариант названия предусмотрен. Сокращенное название располагается в скобках под полным. Над названием составителя может размещаться полное или краткое наименование вышестоящей организации (если она есть). При необходимости под названием составителя может появиться наименование его обособленного подразделения.

Ниже названия составителя (тоже по центру) располагается название созданного им документа. Его обязательно сопровождают дата подписания (день, месяц, год) и регистрационный номер. Месяц в дате может быть указан либо цифрой (тогда дата представляет собой набор цифр, разделяемых точками), либо прописью (в этом случае после номера года ставится буква «г» с точкой). Регистрационный номер соответствует порядковому номеру документа и может включать дополнительные шифры, отвечающие классификатору, разработанному работодателем для номенклатуры дел.

Обязательным является отражение места составления документа. Оно может не указываться, если его название присутствует в наименовании составителя.

В прилагаемых к ГОСТ образцах распорядительных документов его дата размещается у границы левого поля, на том же уровне у границы правого поля располагается регистрационный номер, а информация о месте составления приводится строкой ниже и центрируется.

При наличии в документе информации для ограниченного круга пользователей в нем может появиться гриф ограничения («Конфиденциально», «Для служебного пользования», «Коммерческая тайна»), проставляемый в правом верхнем углу первого листа у границы верхнего поля и сопровождаемый (при необходимости) дополняющими сведениями (например, номером экземпляра документа).

Особенности оформления, значимые для распорядительных документов

В распорядительных документах под реквизитами у левой границы его поля (но допускается и его центрирование) размещается заголовок к тексту, кратко отражающий содержание этого текста. Заголовок должен отвечать на вопрос «О чем?» и начинаться с предлогов «О» или «Об». В коротких документах (4-5 строк) такой заголовок может отсутствовать.

Основной текст документа начинается с отсылки к причине его появления (при этом ссылки на нормы законодательства, положения ранее введенных в действие организационных и распорядительных документов даются с указанием реквизитов соответствующих документов) и отражающего суть распорядительного документа ключевого слова:

- «Приказываю» — при издании его единоличным исполнительным органом;

- «Приказываем», «Решили», «Постановили» (можно с указанием названия органа, принявшего решение — «Совет решил») — если решение принято коллегиально.

К распорядительному документу могут предусматриваться приложения. Упоминание их в тексте сопровождается сделанной в скобках пометкой «Приложение», рядом с которой при необходимости указывается его номер (в том числе со значком номера).

На самом приложении (в правом верхнем углу на первом его листе) появляется запись, отражающая его статус, номер и реквизиты документа, к которому относится приложение, с указанием в числе этих реквизитов названия составителя распорядительного документа («Приложение №… к…»). Если приложение относится к числу утверждаемых распорядительным документом, то сделанная на нем запись после слова «Приложение» (с его номером) будет содержать слово «Утверждено» («Утверждено приказом…»).

Отдающее распоряжение лицо (лица) должно собственноручно подписать распорядительный документ, при этом обязательно расшифровываются его должность (она на листе располагается у левой границы листа, но может и центрироваться) и приводится фамилия с инициалами (у правой границы листа). Инициалы здесь ставятся перед фамилией. Подпись располагается между записями о должности и Ф. И. О. или на одной строке с Ф. И. О., если название должности располагается по центру листа. Название должности может сопровождаться указанием наименования составителя документа, если документ оформлен не на разработанном им бланке. Если распорядительный документ составлен коллегиально, то на нем будут проставлены подписи соответствующего числа лиц, при этом располагаться они будут с учетом иерархии занимаемых должностей.

Если фактическое подписание уже подготовленного для этого документа осуществляет иное лицо, то сведения о его должности и Ф. И. О. в распорядительный документ нужно внести от руки, зачеркнув данные, относящиеся к лицу, за которого выполняется подписание. В документе, подписанном электронной подписью, отметке о таком способе подписания должна располагаться на месте обычной подписи, хорошо читаться, не заходить на текст документа и не перекрывать отметки о других электронных подписях. Подлинность подписи может заверяться печатью, которая проставляется так, чтобы не перекрывать подпись.

Распорядительный документ может иметь отметку о фактическом исполнителе, содержащую его Ф. И. О. и номер телефона. Возможно дополнение этих данных названием занимаемой им должности, наименованием подразделения и адресом электронной почты. Варианты размещения этой отметки:

- на последнем листе документа у его левой границы;

- на обороте последней страницы внизу слева;

- в качестве нижнего колонтитула с применением более мелкого шрифта.

При изготовлении заверенной копии распорядительного документа или выписки из него отметка (она может делаться с помощью штампа), подтверждающая соответствие содержания, проставляется под местом подписания документа и формируется из слова «Верно», должности, подписи, расшифровки этой подписи и даты заверения. При передаче такой копии стороннему лицу запись о заверении дополняется печатью.

Подводим итоги

- Распорядительные документы входят в состав организационно-распорядительной документации, необходимой каждому из работодателей, и регулируют вопросы текущей его деятельности. Основная их задача заключается в конкретизации объектов применения норм действующего законодательства или своих внутренних документов, устанавливающих общие для трудового коллектива правила. Как правило, распорядительный документ издается единоличным исполнительным органом (приказ, распоряжение, указание), но может являться и результатом коллективного решения (постановление, решение).

- Распорядительный документ, требующий осуществления конкретных действий, имеет характер первичного документа и часто становится основанием возникновения хозяйственных операций, требующих отражения в бухучете. Поэтому к нему применимы требования, касающиеся наличия в нем обязательных для первичного документа реквизитов.

- Определенные бланки для распорядительных документов могут иметь место в организациях бюджетной сферы. Для иных работодателей законодательство таких бланков не предусматривает. Работодатель может воспользоваться типовыми формами, утвержденными Госкомстатом для некоторых ситуаций. Однако обычно бланк распорядительного документа разрабатывается каждым из работодателей самостоятельно.

- При оформлении распорядительного документа необходимо учитывать наличие применимых к нему правил, установленных ГОСТ для организационно-распорядительной документации. Эти правила требуют соблюдения определенных общих принципов размещения информации, включаемой в документ, на листах (листе), из которых он состоит, а также правил отражения этой информации. Особый набор содержащихся в ГОСТ правил относится к распорядительным документам.

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Реквизиты первичных документов

Первичный бухгалтерский учет документов ведется либо по унифицированной форме, либо по собственной

форме организации. Несмотря на возможность вести первичный бухгалтерский учет документов по

собственным формам, организация должна использовать установленные реквизиты.

Обязательные реквизиты для документов первичного бухгалтерского учета:

- название первичного документа;

- дата создания бухгалтерского документа;

- название организации, ведущей первичный учет;

- факт, подвергаемый учету;

- эквивалент измерения (натуральный или финансовый) факта, проведенного через первичный бухгалтерский документ, с учетом единицы измерения;

- фиксация должности, имеющих непосредственное отношение к описываемому в документе первичного бухгалтерского учета факту;

- реквизиты указанных должностных лиц, а именно фамилия с инициалами, либо иные реквизиты, указывающие на их личность.

Реквизиты бухгалтерских регистров

Бухгалтерские регистры налогоплательщик составляет сам, но с учетом, обязательных к использованию в первичных бухгалтерских документах, реквизитов. Рассмотрим их:

- название регистра;

- название фирмы, бухгалтерский отдел которой разработал регистры;

- актуальность регистра, а именно временной отрезок с указанием дат введение и отмены регистра для первичных бухгалтерских документов;

- систематизация объектов и предметов бухгалтерского учета, к которым применяются регистры;

- натуральное или денежное выражение объектов бухгалтерского учета, его единицы измерения;

- должности сотрудников, составивших данный регистр;

- реквизиты указанных должностных лиц, а именно фамилия с инициалами, либо иные реквизиты, указывающие на их личность.

В этом материале мы привели список обязательных реквизитов для документов первичного бухгалтерского учета, а также реквизиты для регистров бухгалтерского учета.

Обратите внимание: приведенные списки реквизитов являются обязательными, но не единственными. Организация, при ведении первичного бухгалтерского учета или создании регистров бухгалтерского учета, в праве применять свои собственные реквизиты. Если того

требует специфика их деятельности.

Как ускорить работу с первичкой без снижения уровня контроля?

Первичных документов всегда много. Они теряются, путаются местами, и когда их нужно найти, происходят сбои. Чтобы этого не происходила, вам нужна система контроля документов.

«Скан-Архив» позволяет быстро найти нужную скан-копию, снизить рески утери и путаницы.

Узнайте, как оптимизировать работу с документами на бесплатной консультации

Получить консультацию

Первичные документы бухгалтерского учета важны и в вопросах ведения бухучета, и в определении объема налоговых обязательств. Ответственному за составление первичных документов бухгалтерского учета специалисту компании важно четко понимать содержание и формы таких документов, а также знать специфику ведения учетных регистров.

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ), а составлять документы необходимо с учетом требований ФСБУ 27/2021.

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Таблица со сроками хранения документов приведена в системе КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в справочный материал.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2022-2023 годах может быть таким:

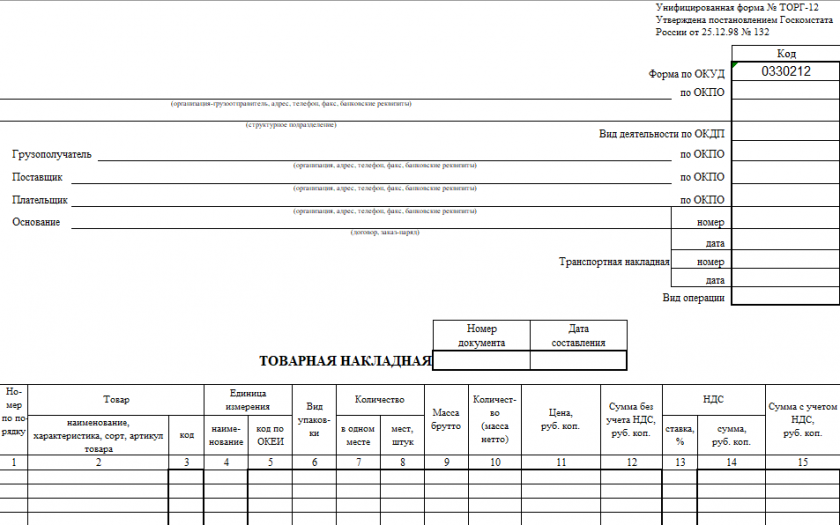

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике). Вы можете бесплатно скачать бланк и образец товарной накладной ТОРГ-12, кликнув по картинке ниже:

Бланк товарной накладной по форме ТОРГ-12

Скачать

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

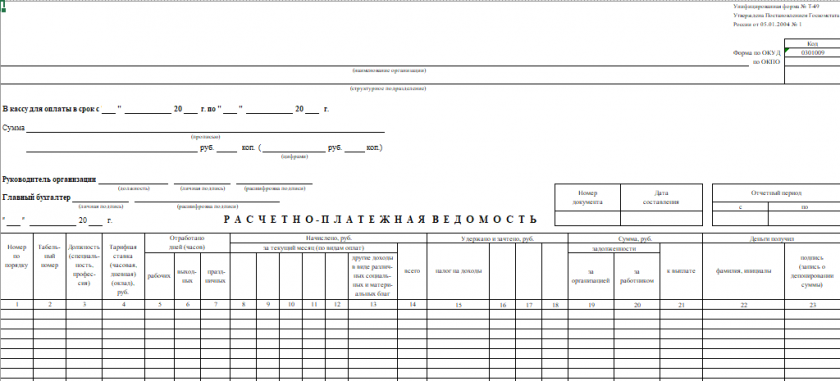

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости). Вы можете бесплатно скачать бланк и образец расчетно-платежной ведомости Т-49, кликнув по картинке ниже:

Унифицированная форма № Т-49 — расчётно-платежная ведомость

Скачать

Подробнее об указанных ведомостях см. в статье «Образец заполнения расчетно-платежной ведомости Т 49».

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям. Вы можете бесплатно скачать бланк и образец акта приема-передачи основных средств ОС-1, кликнув по картинке ниже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Подробнее о данном акте см. в материале «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

Об этом подробнее см. в статье «Унифицированная форма № ОС-1а — бланк и образец».

- Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале «Унифицированная форма № ОС-4 — Акт о списании объекта ОС».

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье «Унифицированная форма № ИНВ-1 — бланк и образец».

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

Об этом см. в материале «Унифицированная форма № ИНВ-1а — бланк и образец».

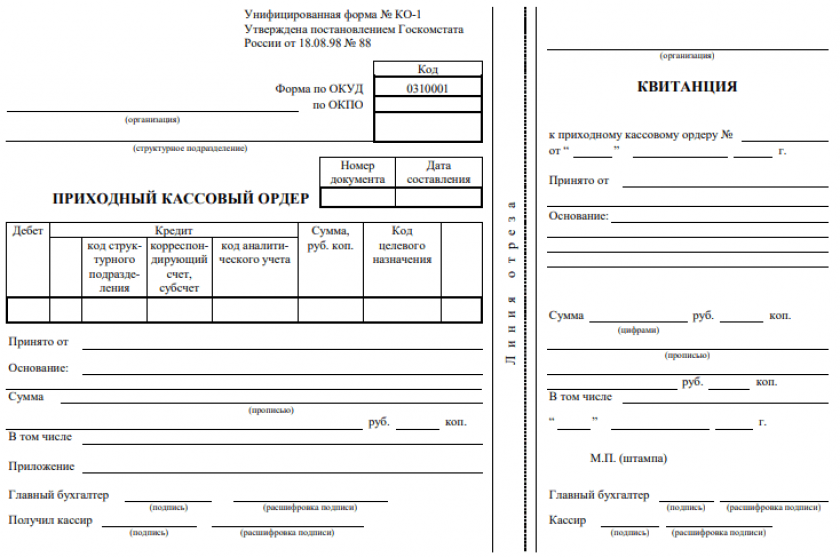

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2022-2023 годов:

- Приходный кассовый ордер. Вы можете бесплатно скачать бланк и образец приходного кассового ордера (КО-1), кликнув по картинке ниже:

Приходный кассовый ордер (КО-1)

Скачать

Подробнее о его составлении см. в статье «Как заполняется приходный кассовый ордер (ПКО)?».

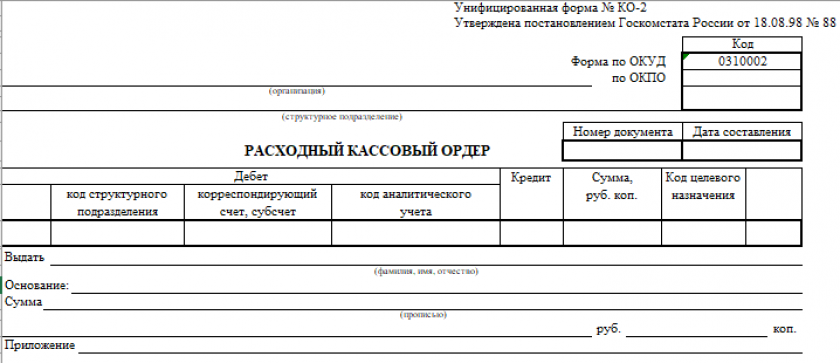

- Расходный кассовый ордер. Вы можете бесплатно скачать бланк и образец расходного кассового ордера (КО-2), кликнув по картинке ниже:

Расходный кассовый ордер (форма КО-2)

Скачать

Подробности о нем см. в материале «Расходный кассовый ордер — бланк и образец».

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

О принципах ее оформления см. материал «Бухгалтерская справка об исправлении ошибки — образец».

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2022-2023 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2022–2023 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Подробнее о бухгалтерских регистрах см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)».

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.