Платежное поручение по НДС — в 2022-2023 годах образец этого документа, подходящий для всех случаев, создать невозможно. В зависимости от ситуации порядок заполнения платежки по этому налогу будет различаться. В нашей статье мы рассмотрим все нюансы.

Что изменилось в платежном поручении по НДС с 2023 года

С 1 января 2023 года почти все налоги уплачиваются с единого налогового счета. На ЕНС деньги можно зачислять двумя способами:

- с помощью ЕНП с подачей уведомления;

- отдельной платежкой, которая заменяет уведомление (способ доступен до конца 2023 года при условии, что налогоплательщик еще не подал ни одного уведомления).

С 11.02.2023 действуют новые правила заполнения платежных поручений. Посмотреть обновленные образцы заполнения платежек вы можете по ссылкам:

- образец платежки на ЕНП;

- образец платежки, заменяющей уведомление по ЕНП.

Как по-новому заполнять реквизиты по налогам, см. здесь.

В отношении уплаты НДС с 2023 года нужно иметь в виду следующие важные моменты:

- Введены новые сроки уплаты — теперь это 28 число (вместо 25-го). Перенос срока с выходного и возможность уплаты налога по 1/3 сохраняются.

См. также «В каких случаях возможна уплата НДС по 1/3 (долями)?». - По-новому указывается статус плательщика в платежном поручении: 01 — если налог платится в виде ЕНП (способ № 1), 02 — если отдельной платежкой (способ № 2). При этом не важно, уплачивается налог в качестве налогоплательщика или налогового агента, организацией или ИП.

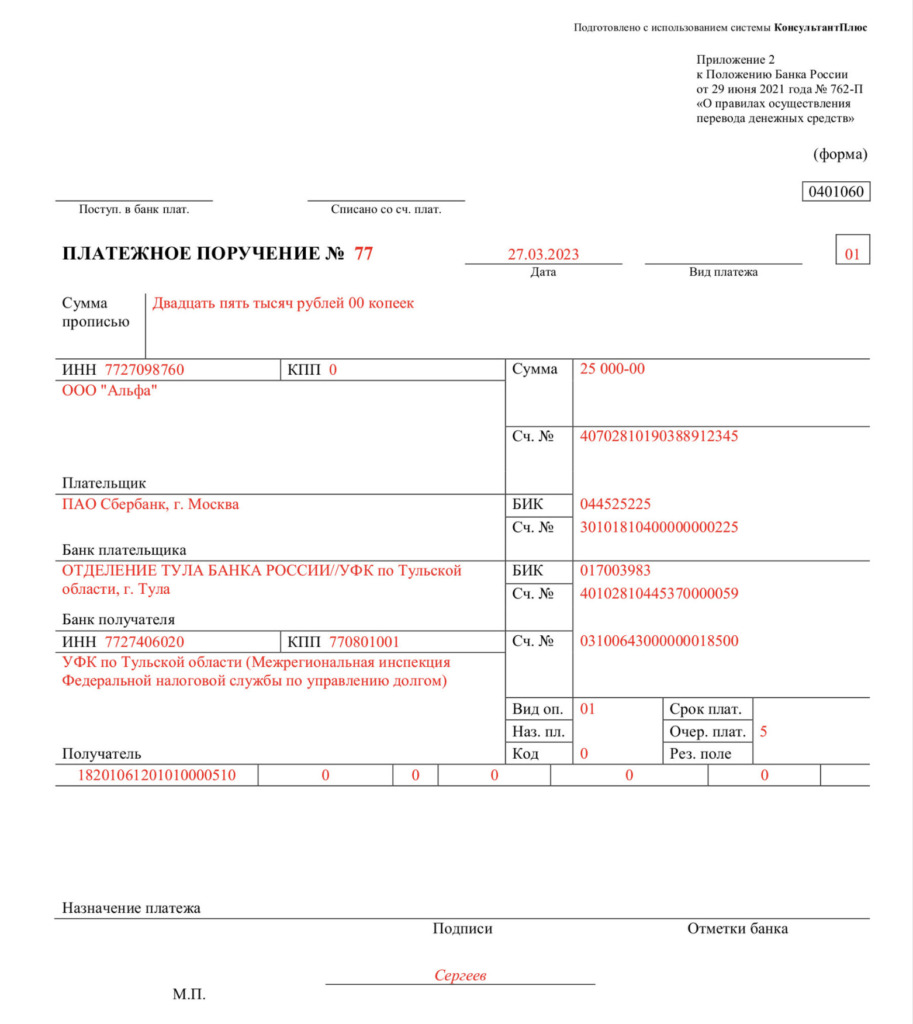

- Получателем платежа является УФК по Тульской области (это правило для всех налогов).

- Есть мнение, что НДС нельзя перечислять способом № 2 (отдельной платежкой на КБК по НДС), а нужно платить только в виде ЕНП. Сторонники этой позиции обосновывают её тем, что при таком способе уплаты платежка заменяет уведомление, а по НДС подача уведомлений не предусмотрена (т. к. налог платят после сдачи декларации). В то же время заметим, что запрета платить НДС отдельной платежкой в действующих НПА нет. К тому же деньги в любом случае зачислятся на ЕНС (плательщика идентифицируют по ИНН), откуда ФНС и возьмет их в счет вашей обязанности по НДС. Так что ничего страшного, если вы начали платить НДС таким способом, нет.

Платежное поручение на перечисление НДС налогоплательщиком — 2022

В 2022 году налогоплательщики платили налог тремя равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Но можно было уплачивать и всю сумму досрочно. Если 25-е число — выходной или праздник, срок уплаты сдвигался на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Реквизиты, которые связаны непосредственно с НДС, в платежном поручении заполнялись так:

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставили 01, налогоплательщиком — индивидуальным предпринимателем — с 01.10.2021 указывали 13, статус для налоговых агентов был 02.

- Реквизиты получателя — это была ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

См. также «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставили 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте эту статью.

- Поле 105 «ОКТМО». Указывали свой ОКТМО.

Заполнению поля ОКТМО посвящена статья «ОКТМО в платежном поручении (нюансы)».

- КБК. В 2022 году он был следующий: 182 1 03 01000 01 1000 110.

Подробнее о КБК для пеней по НДС читайте здесь.

- Основание платежа. Ставили ТП, т. е. платежи текущего года.

Как заполнить поле «Основание платежа», читайте в этой статье.

- Налоговый период. Нужно было указать квартал, за который перечислялся НДС. Например, для налога за 1-й квартал 2022 года ставили: КВ.01.2022.

Заполнению поля 107 «Налоговый период» посвящена эта статья.

- В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

Про поле 109 читайте здесь.

- Поле 110 не заполняется.

- В назначении платежа можно было привести стандартную фразу: «1/3 НДС, за 1-й квартал 2022 года (по сроку уплаты 25.04.2022)».

Заполненный образец платежки по НДС — 2022 можно скачать на нашем сайте, ниже по ссылке.

Скачать образец платежки по НДС

Платежное поручение на пени по НДС — 2022-2023

После перехода на ЕНП чтобы заплатить пени, составлять отдельные платежки по конкретному налогу, в т. ч. по НДС, не требуется. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в погашение пеней. Они погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа.

В платежном поручении на пени по НДС 2022 года, в отличие от платежки по налогу, нужно было указывать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ЗД, то есть добровольное погашение задолженности.

- И конечно, в назначении платежа нужно пояснить, что это пени.

Правильно посчитать пени вам поможет статья «Как правильно рассчитать пени по НДС?».

Если уплата производилась на основании требования, тогда указывали:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — с 01.10.2021 также ЗД.

- В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 19.11.2021).

- В поле 108 — номер требования без знака № и с указанием на то, что это уплата по требованию — «ТР0000000000000».

- В поле 109 — дату требования.

Проверьте, правильно ли вы заполнили платежку на уплату пеней по НДС. Для этого получите пробный бесплатный доступ к КонсультантПлюс и переходите к рекомендациям экспертов и заполненному образцу.

Если НДС перечисляется за третье лицо

Порядок уплаты налогов за третье лицо в 2023 году подробно разъясняют эксперты КонсультантПлюс.

ВАЖНО! Разъяснения КонсультантПлюс

В каком порядке осуществляется уплата налогов за третье лицо

Для этого нужно правильно заполнить платежку, чтобы из нее было понятно, за кого вы платите налог. Поэтому в поле ИНН и КПП укажите данные лица, за которое хотите его уплатить.

Также вы можете использовать сервис «Уплата налогов за третьих лиц», размещенный на сайте ФНС России.

Перечислить за третье лицо можно любой налог, а также пени и штрафы.

По общему правилу такая уплата возможна за счет тех средств, которые у вас есть на счете.

Также можно зачесть сумму денежных средств, формирующих положительное сальдо вашего единого налогового счета, в счет оплаты налогов, пеней, штрафов другого лица.

Подробнее см. Готовое решение. Пробный доступ к системе бесплатный.

Порядок заполнения платежного поручения в случае уплаты за другое лицо до 2023 года описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом».

Итоги

С 2023 года платежные поручения по НДС оформляются по-новому: с учетом перехода на ЕНП и новых правил заполнения реквизиов налоговых платежек. Не так как раньше уплачиваются и пени по налогу.

Как заполнять платежное поручение на уплату НДС в 2023 году? Можно ли перечислять НДС в составе единого налогового платежа? Что произойдет если перечислить НДС “по старым” правилам на КБК по НДС? Отвечаем на вопросы и приводим образец платежки по НДС на 2023 год.

Обратите внимание

С 1 января 2023 года перенесли срок уплаты НДС. В бюджет НДС надо перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Срок уплаты – 28-е число. Исключение: импортеры, которые уплачивают налог в специальные сроки.

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

Платежное поручение по НДС-2023

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Если в 2023 году оформили платежку по правилам 2022 года, то чтобы ИФНС зачислила платеж с «лишними» реквизитами как ЕНП и учла его на ЕНС, в платежке должны быть данные, которые позволят однозначно определить плательщика. Лишние сведения не помешают инспекции учесть платеж на ЕНС, поэтому уточнять платежное поручение не нужно.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

| Назначение | Обязательный платеж |

Пени | Штраф |

| Реализация в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Импорт товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Импорт из стран, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Перечисление налоговым агентом | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

НДС

|

Наименование доходов |

Коды бюджетной классификации |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 03 01000 01 1000 110 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 03 01000 01 3000 110 |

Реквизиты НДС в 2021 году в платежном поручении указываются согласно правилам, содержащимся в приказе Минфина России от 12.11.2013 № 107н. Причем с 01.05.2021 в платежках появляется новый обязательный реквизит. Мы расскажем, как безошибочно заполнить все реквизиты платежки на перечисление НДС.

Определяем исходные данные платежа

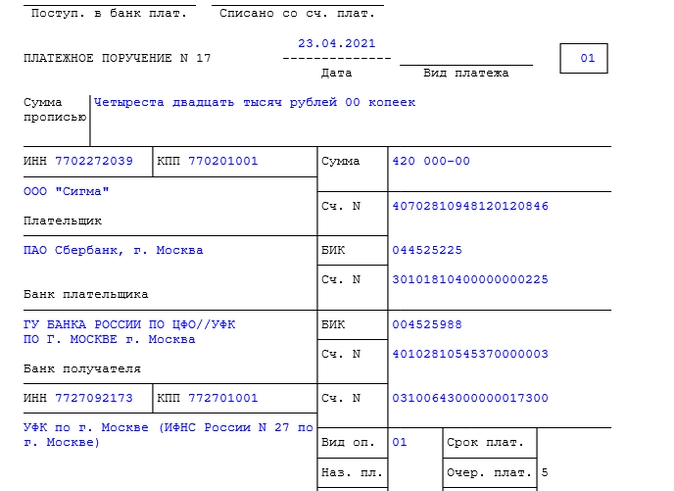

Рассмотрим конкретный пример: ООО «Сигма» по итогам 1-го квартала 2021 года должно заплатить в бюджет 1 260 000 рублей НДС. Декларация по этому налогу подписана и сдана в ИФНС 20 апреля 2021 года.

- Всю начисленную к уплате по декларации сумму НДС надо разбить на три равные части (по 420 000 руб.) и вносить каждый платеж не позднее 25-го числа месяца, следующего за налоговым периодом (для НДС — кварталом).

- Первый платеж необходимо произвести не позднее 25 апреля, но поскольку это выхдной, крайняя дата в силу п.7 ст. 6.1 НК РФ смещается на 26.04.2021 года. Бухгалтер ООО «Сигма» заполнил платежное поручение 23 апреля и передал его в банк. Сумма НДС к уплате — 420 000 руб.

- Реквизиты получателя данного платежа бухгалтер получил, согласно подп. 6 п. 1 ст. 32 НК РФ и п. 2 приказа Минфина России от 12.11.2013 № 107н, в налоговой инспекции по месту регистрации в качестве налогоплательщика. Здесь доступны следующие сведения: банк получателя, БИК, ИНН, КПП, счет банка получателя, наименование получателя.

Как заполнять поля, характеризующие платеж

Информация, касающаяся налогового платежа, отражается в поручении таким образом:

- Поле 5 заполняется по данным, полученным от банковского учреждения, обслуживающего налогоплательщика. ООО «Сигма» таких сведений не получила, поэтому бухгалтер ничего здесь не проставляет.

- В поле 15 (ранее это поле не заполнялось), в котором должна содержаться информация о номере счета банка получателя, с 2021 года указывается счет УФК, начинающийся с 40102. С 01.05.2021 это нужно делать в обязательно, с 01.01.2021 по 30.04.2021 (в переходный период) по желанию.

- В поле 17 также с 2021 года отражают новый казначейский счет, начинающийся с 03100 (ранее в этом реквизите содержался номер счета УФК (начинался с 40101).

- В поле 21 «Очередность платежа» указывается значение «5». Здесь проставляется очередность платежа, установленная законодательством (приложение 1 к утвержденному Банком России Положению «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П). Текущим платежам соответствует 5-я очередь (п. 2 ст. 855 ГК РФ).

- В поле 22 «Код» указывается показатель «0». Это значение проставляется в поле, если налог исчисляется организацией самостоятельно в соответствии с налоговыми декларациями или расчетами (разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации»). Вообще же это поле, согласно п. 12 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, предназначено для отражения значений уникального индикатора начисления. Это значение оказывается отличным от «0», когда платеж осуществляется по требованию, выставленному налоговым органом. Нужный код будет указан в требовании.

- В поле платежного поручения 24 «Назначение платежа» делается запись: «1/3 часть НДС за 1-й квартал 2021 года (срок уплаты — не позднее 26.04.2021)».

В последнем поле содержится информация, позволяющая точно идентифицировать платеж. В приложении 1 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П и в п. 13 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н отмечено, что здесь следует указывать:

- название налога;

- налоговый период, по итогам которого платится налог.

В этом поле можно привести и дополнительную информацию по НДС, например, крайний срок уплаты налога.

Как заполнять поля, оформляемые только при перечислении налогов

Платежные документы, предназначенные для уплаты налогов, имеют свои особенности заполнения, выраженные в том, что должны вноситься данные в следующие поля:

- В поле 101 в правом верхнем углу документа указывается значение «01». Здесь приводится код статуса налогоплательщика, означающий в данном случае, что вносит НДС юридическое лицо. Для индивидуальных предпринимателей до 01.10.2021 надо проставить значение «09», с 01.10.2021 ИП будут указывать код «13» (абз. 2 приложения № 5 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 104 указывается значение «18210301000011000110». Это код бюджетной классификации (КБК) — здесь он соответствует НДС, которым облагается реализация товаров на территории РФ (п. 5 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, приказ Минфина России от 06.06.2019 № 85н, приказ Минфина от 29.11.2019 № 207н).

- В поле 105 указывается значение кода по ОКТМО (например, 45365000), присвоенного территории муниципального образования, на которой происходит мобилизация денежных средств от уплаты НДС в бюджет (п. 6 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 106 указывается значение «ТП», то есть эта сумма принадлежит к платежам текущего года (абз. 2 п. 7 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 107 указывается значение показателя налогового периода (для нашего примера — КВ.01.2021), в котором:

- 1 и 2 знаки обозначают период платежей («КВ» — квартал);

- 3 знак — разделительная точка:

- 4 и 5 знаки обозначают номер квартала;

- 6 знак — разделительная точка;

- 7 — 10 знаки обозначают год, за который вносится налоговый платеж.

- В поле 108 указывается значение «0», если производятся текущие платежи и в поле 106 указано значение «ТП» (абз. 13 п. 9 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). Здесь ставится показатель номера документа.

- В поле 109 указывается значение даты подписания налоговой декларации по НДС, которая для нашего примера соответствует 20.04.2021 (абз. 2 п. 10 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). В обстоятельствах, при которых значение показателя определить невозможно (если, например, налог платится до представления декларации), в поле проставляется значение «0». Но пустым это поле оставлять нельзя (абз. 2 п. 4 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- Поле 110 не заполняется (п. 1.3 указания Банка России от 06.11.2015 № 3844-У).

Ошибки в платежном документе могут привести к тому, что налог будет сочтен неуплаченным.

Пример заполнения платежного поручения на уплату НДС

Заполнение платежного поручения по НДС налогоплательщиком согласно новым правилам заполнения реквизитов с 01.01.2021 выглядит так:

Итоги

Рассмотренные в статье особенности заполнения реквизитов позволят вам без ошибок сформировать платежку на уплату текущего платежа по НДС.

Источники:

- Налоговый кодекс РФ;

- приказ Минфина России от 12.11.2013 № 107н;

- положение «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

⚡ От страховых взносов освободят часть ИП

Из числа застрахованных лиц по обязательному пенсионному страхованию исключат ИП, арбитражных управляющих, нотариусов, иных лиц, которые занимаются частной практикой и получают пенсию за выслугу лет.

Изменят федеральные стандарты бухучета в бюджете

В 2024 году бухгалтеры-бюджетники взамен Инструкции № 157н будут штудировать новую «базовую» инструкцию. А бухгалтеры бюджетных и автономных учреждений наконец-то обретут общую инструкцию по бухучету.

Кадастровая оценка – 2023: что делать собственникам

Министерством финансов утвержден перевод к 2025 году налоговой базы всех объектов недвижимости на кадастровую стоимость. При этом сама система кадастровой оценки имеет существенные недочеты, в связи с чем налогоплательщики столкнутся со значительным увеличением налогов.

Реквизиты для уплаты налогов с 1 января 2023 года

Реквизиты для уплаты налогов

с 1 января 2023 года

С 1 января 2023 года все налоговые платежи уплачиваются на единый казначейский счет (ЕНС) Управления Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом), вне зависимости от адреса регистрации и ведения деятельности ООО или ИП

Новые реквизиты для заполнения платежного поручения на уплату налогов приведены в таблице:

Образец заполнения платежного поручения для уплаты налогов, входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения для уплаты налогов, не входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Новая форма учета налоговых платежей в бюджетную систему Российской Федерации с 01 января 2023 года

Единый налоговый платеж создан для упрощения уплаты налогов для НП. Плательщикам не понадобится указывать КБК, ОКТМО, назначение платежа, отчетный период, сроки по каждому налогу. Вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет Федерального казначейства.

В рамках ЕНП понадобится перечислять платеж в счет уплаты налогов и взносов, а также представлять отчетность не позднее единых установленных сроков (за некоторыми исключениями)

При этом появится еще одно важное новшество – обязанность налогоплательщиков, кроме сдачи деклараций (расчетов) представлять в налоговые инспекции уведомления об исчисленных суммах налогов

Единый налоговый счет это:

- консолидация всех обязательств по налогоплательщику

- свернутое сальдо по всем налогам в целом по налогоплательщику с учетом всех его обособленных подразделений. Оно может быть положительное, отрицательное и нулевое)

Перечисленные на единый счет денежные средства в качестве ЕНП будут автоматически распределяться инспекциями в счет уплаты налогов, страховых взносов и иных обязательных платежей в соответствии с установленной очерёдностью.

Единый налоговый платеж будет распределяться в следующей последовательности (очередности):

- недоимка

- текущие налоги и страховые взносы

- пени

- проценты

- штрафы

Если на дату платежа на ЕНС денег не достаточно, их распределят пропорционально величине обязательств. Одной из причин, когда обязанность по уплате не признается исполненной, является неправильное указание номера счета Федерального казначейства и наименование банка получателя

Какие налоги с 01 января 2023 года платятся единым платежом, а какие нет

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа

Что будет при ошибках в платежах

С 2023 года перестают действовать правила, которые разрешают уточнять платежи практически при любой ошибке (главное — чтобы платеж попал в бюджет)

С 2023 года налог считается неуплаченным, если платеж вы отправите не в ту ИФНС, в которую бы следовало (п. 13 ст. 45 НК РФ в ред. 263-ФЗ). В этом случае уточнить платеж не получится

Если же ошибку вы сделали в отчетности — дело поправимое: как обычно, нужно подать уточненку, и налоговики скорректируют данные на вашем ЕНС (п. 9 ст. 45 НК РФ в ред. 263-ФЗ)

Способы уплаты ЕНП

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Вариант 1. Уплачивать всё одним платежным поручением

- Вариант 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2021 год, все равно ее зачислят на ЕНС

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты

По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ)

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8 по ЕНП

Примечание: об особенностях нового механизма уплаты налогов, действующего с января 2023 года, предприниматели могут узнать с помощью промостраницы от ФНС

У нас часто заказывают

База знаний о ЕНП и ЕНС

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно

Главная

→ Календарь

→

НДС 1 платеж за 4 квартал 2022 г.

Срок уплаты истек 30 января 2023 г.

Внимание! Новый срок уплаты

Внимание! С образцами заполнения платежек на уплату налогов/взносов как в рамках ЕНП, так и в обычном порядке, можно ознакомиться на промостранице ФНС

НДС: кто платит

По общему правилу уплачивать НДС должны (п. 1 ст. 143, п. 5 ст. 173, п.3 ст.346.1 НК РФ):

- организации и ИП на ОСН и ЕСХН (кроме освобожденных по ст. 145, 145.1 НК РФ)

- организации и ИП, применяющие УСН, а также освобожденные по ст. 145, 145.1 НК РФ, если они выставили счет-фактуру с выделенной суммой НДС;

- организации и ИП (независимо от применяемого режима) при ввозе товаров на территорию РФ.

Срок уплаты НДС

Внутренний НДС (не ввозной) уплачивается частями: ежемесячно, не позднее 25 числа, по 1/3 от суммы налога, подлежащей уплате по итогам отчетного квартала (п. 1 ст. 174 НК РФ):

| Период, за который уплачивается агентский НДС | Крайний срок уплаты |

|---|---|

| За I квартал | Не позднее 25 апреля отчетного года |

| Не позднее 25 мая отчетного года | |

| Не позднее 25 июня отчетного года | |

| За II квартал | Не позднее 25 июля отчетного года |

| Не позднее 25 августа отчетного года | |

| Не позднее 25 сентября отчетного года | |

| За III квартал | Не позднее 25 октября отчетного года |

| Не позднее 25 ноября отчетного года | |

| Не позднее 25 декабря отчетного года | |

| За IV квартал | Не позднее 25 января года, следующего за отчетным |

| Не позднее 25 февраля года, следующего за отчетным | |

| Не позднее 25 марта года, следующего за отчетным |

Кстати, необязательно квартальный налог разбивать на три срока – можно заплатить всю сумму по первому сроку. Причем, для плательщиков НДС уплата налога без разбивки – это право, а для спецрежимников/освобожденных от НДС, выставивших счета-фактуры с выделенной суммой налога, — обязанность. Они должны перечислить НДС за истекший квартал сразу в полном объеме не позднее 25 числа месяца, следующего за отчетным кварталом (п. 4 ст. 174 НК РФ).

Обратите внимание, с 01.01.2023 сроки уплаты налога изменились! Налог за IV квартал 2022 г. уплачивается уже в новые сроки.

Нарушение срока уплаты НДС влечет начисление пеней (ст. 75 НК РФ).

Сумму пеней, рассчитанную ИФНС, можно проверить, воспользовавшись нашим Калькулятором.

КБК НДС

Для уплаты НДС в 2022 г. предусмотрены следующие КБК.

| Что уплачивается | КБК |

|---|---|

| Сам налог | 182 1 03 01000 01 1000 110 |

| Пени по НДС | 182 1 03 01000 01 2100 110 |

| Штраф по НДС | 182 1 03 01000 01 3000 110 |

С 2023 г. КБК зависит от выбранного способа уплаты.