Уважаемые страхователи и застрахованные лица!

Обращаем ваше внимание, что с 01.04.2022 изменился перечень документов, предоставляемых при подаче Заявления о возврате излишне уплаченных (взысканных) платежей в бюджет СФ РФ:

— взносов с КБК 39210202042061000160;

— штрафов с КБК 39211607090060000140, 39211601230060000140, 39211610124010200140.

К Заявлению о возврате необходимо приложить следующие документы:

— согласие на обработку персональных данных;

— копия расчетного документа Заявителя, подтверждающего факт уплаты денежных средств;

— копии документов, подтверждающих право Заявителя на возврат денежных средств и подтверждающих наименование Заявителя, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя (оформленные на бланках организации, выдавшей документ, и подписаны ее руководителем, и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям);

— копии судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, исполнительного документа, которые были отменены, изменены или признаны недействительными;

Зявление о возврате

Согласие

Напоминаем, что Заявление о возврате суммы излишне уплаченных (взысканных) платежей в бюджет СФ РФ может быть подано в течение трех лет со дня уплаты указанных сумм.

Размещаем образцы бланков Заявления на возврат денежных средств и Согласия на обработку персональных данных.

ОПУБЛИКОВАНО 12.04.2022 13:56

ОБНОВЛЕНО 22.03.2023 14:58

ОПУБЛИКОВАНО 19.11.2019 00:00

Продолжая использовать этот сайт, Вы принимаете условия пользовательского соглашения

и даёте согласие на обработку пользовательских данных (файлов cookie), в том числе с использованием системы

аналитики «Яндекс. Метрика», (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель,

модель); разрешение экрана и количество цветов экрана; наличие программного обеспечения для блокирования рекламы; наличие Cookies;

наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; глубина просмотра; действия пользователя на сайте; географические

данные) в целях определения посещаемости сайта. Отказаться от обработки пользовательских данных и использования «cookie» можно, выбрав

соответствующие настройки в браузере. Однако это может повлиять на работу некоторых функций сайта.

ПОДРОБНЕЕ / СВЕРНУТЬ

ПОДТВЕРЖДАЮ

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

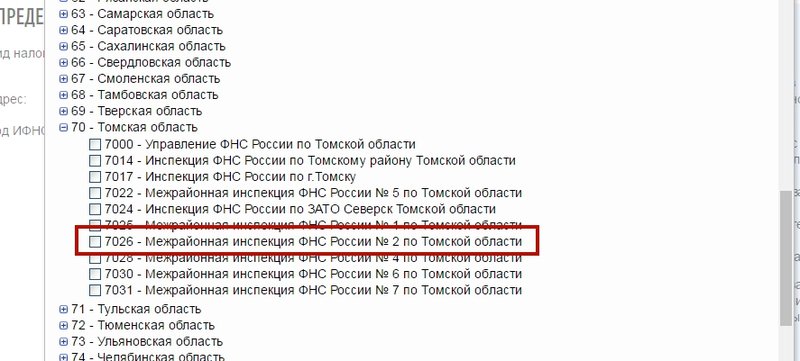

В качестве примера предположим, что организационно-правовая форма компании — юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС — 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю «Код ИФНС (1).»

3. Выбираем ИФНС «7026» в списке.

Нажимаем кнопку «Далее» в нижнем правом углу.

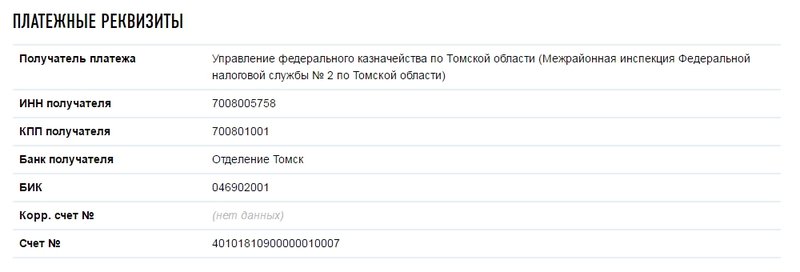

4. Откроется детальная информация об инспекции. В ней есть подзаголовок «Платежные реквизиты». Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

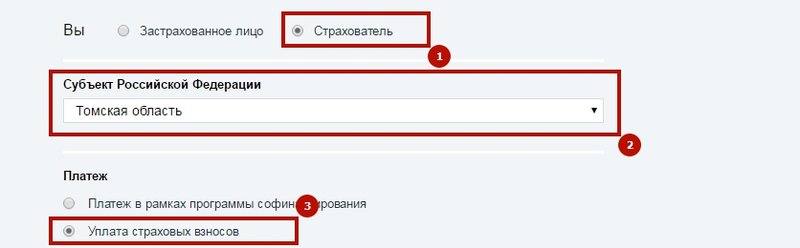

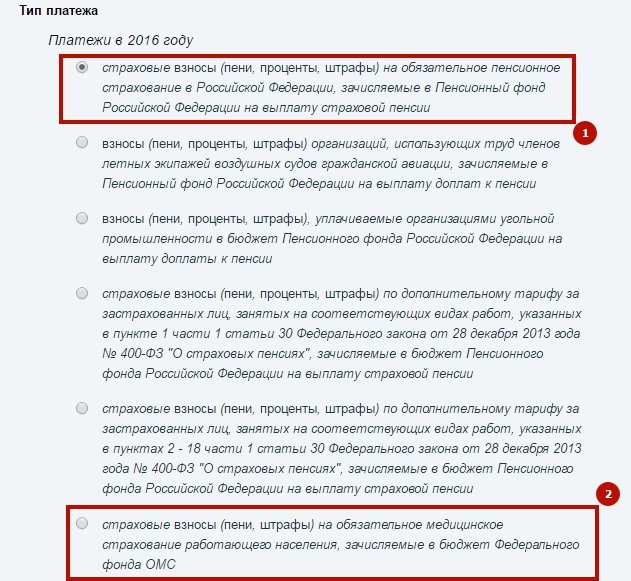

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

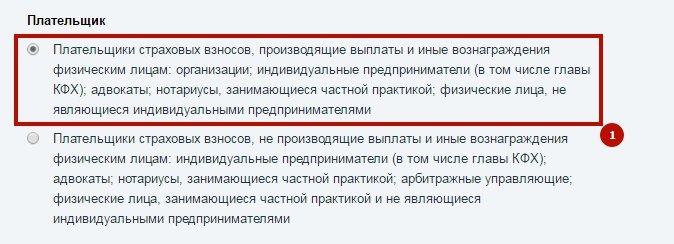

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

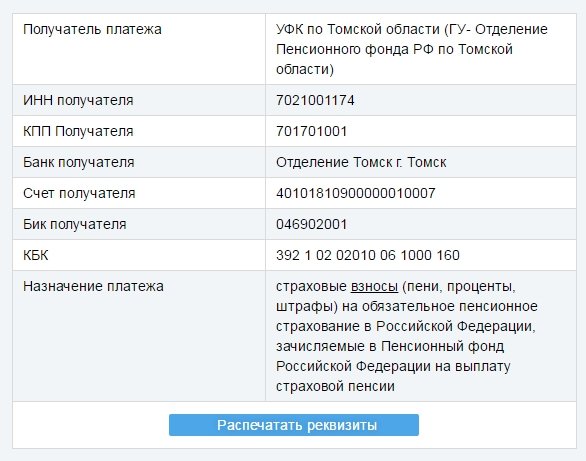

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

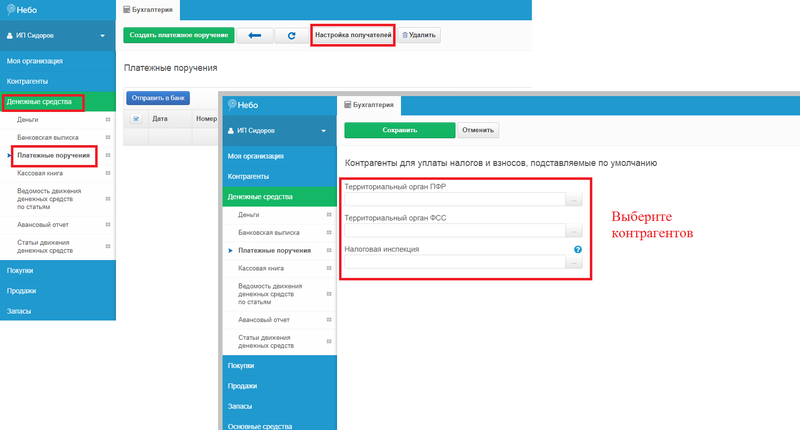

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей — контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел «Денежные средства»;

2. Выбираем вкладку «Платежные поручения» и нажимаем на кнопку «Настройка получателей», где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

— при внесении платежа по требованию налоговой, проставляют значение «ТР»;

— когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

При применении документа следует учитывать, что в соответствии со статьей 30 НК РФ с 1 января 2017 года контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации страховых взносов на обязательное пенсионное, социальное и медицинское страхование осуществляют налоговые органы.

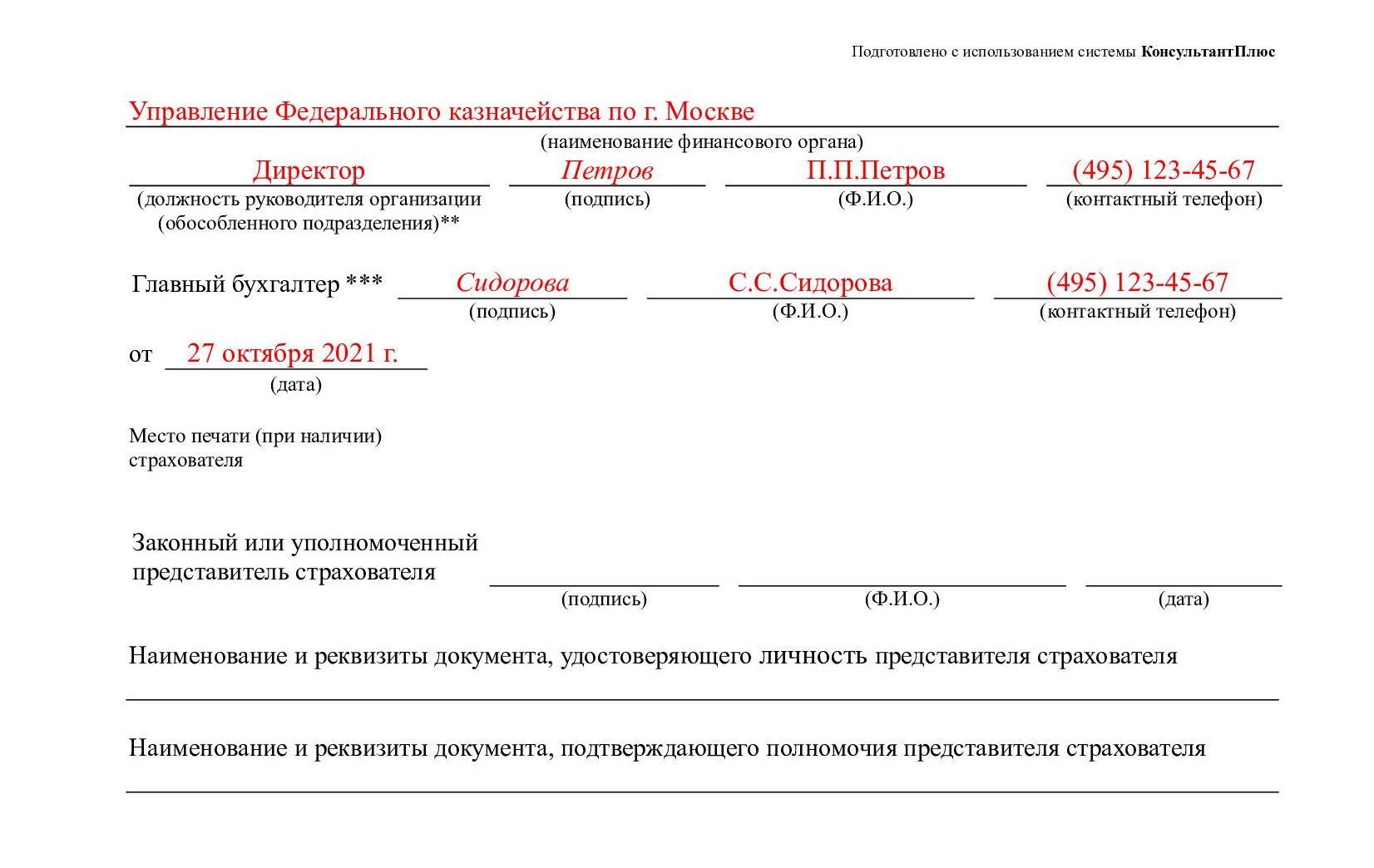

Приложение N 3

к постановлению Правления ПФР

от 22 декабря 2015 г. N 511п

См. данную форму в MS-Word.

Форма 23-ПФР

Руководителю _______________________

____________________________________

(должность руководителя (заместителя

руководителя) органа контроля за

уплатой страховых взносов, Ф.И.О.)

Заявление

о возврате сумм излишне уплаченных страховых взносов,

пеней и штрафов

Плательщик страховых взносов _____________________________________________,

(полное наименование организации

(обособленного подразделения), фамилия,

имя, отчество (при наличии) индивидуального

предпринимателя, физического лица)

регистрационный номер в органе контроля

за уплатой страховых взносов __________________________________,

ИНН __________________________________,

КПП __________________________________,

адрес места нахождения организации

(обособленного подразделения)/адрес

постоянного места жительства

индивидуального предпринимателя,

физического лица __________________________________,

в соответствии со статьей 26 Федерального закона от 24 июля 2009 г.

N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования» (далее — Федеральный закон от 24

июля 2009 г. N 212-ФЗ) просит произвести возврат излишне уплаченных сумм:

|

— страховых взносов на обязательное пенсионное страхование, пеней и штрафов в Пенсионный фонд Российской Федерации |

(нужное отметить знаком «V») |

|

|

— страховых взносов на обязательное медицинское страхование работающего населения, пеней и штрафов в Федеральный фонд обязательного медицинского страхования |

||

|

— страховых взносов на обязательное медицинское страхование работающего населения, пеней и штрафов, ранее зачислявшихся в бюджеты территориальных органов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года) |

||

|

— по дополнительным тарифам страховых взносов, пеням и штрафам в Пенсионный фонд Российской Федерации |

||

|

— штрафов, налагаемых Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьей 46 Федерального закона от 24 июля 2009 г. N 212-ФЗ |

||

|

— штрафов, налагаемых Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьей 48 Федерального закона от 24 июля 2009 г. N 212-ФЗ |

||

в следующих размерах:

(в рублях и копейках)

|

Наименование показателя |

В Пенсионный фонд Российской Федерации |

В Федеральный фонд обязательного медицинского страхования |

штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьей 46 Федерального закона от 24 июля 2009 г. N 212-ФЗ |

штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьей 48 Федерального закона от 24 июля 2009 г. N 212-ФЗ |

|||||

|

всего |

в том числе |

||||||||

|

на страховую пенсию |

на накопительную пенсию |

по дополнительным тарифам |

|||||||

|

ч. 1 ст. 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ |

ч. 2 ст. 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ |

на обязательное медицинское страхование работающего населения, поступающие от плательщиков |

на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года) |

||||||

|

Страховые взносы |

X |

X |

|||||||

|

Пени |

X |

X |

|||||||

|

Штрафы |

путем перечисления денежных средств на счет плательщика страховых взносов

N ___________________________________ в банке _____________________________

(полное наименование банка)

ИНН ________________ КПП ______________ корреспондентский счет ____________

БИК _________________________ ОКТМО _________________________

N лицевого счета <*> ______________________________________________________

___________________________________ _________ ________ ____________________

(должность руководителя организации (подпись) (Ф.И.О.) (контактный телефон)

(обособленного подразделения)) <**>

Главный бухгалтер <***> _________ ____________________ ____________________

(подпись) (Ф.И.О.) (контактный телефон)

от _____________________

(дата)

Место печати плательщика

страховых взносов <****>

Законный или уполномоченный

представитель плательщика

страховых взносов ___________ ____________________ ______________

(подпись) (Ф.И.О.) (дата)

Наименование и реквизиты документа, удостоверяющего личность представителя

плательщика страховых взносов _____________________________________________

___________________________________________________________________________

Документ, подтверждающий полномочия представителя плательщика страховых

взносов ___________________________________________________________________

———————————

<*> Заполняется организацией, у которой открыт лицевой счет в органах Федерального казначейства.

<**> Заполняется руководителем организации (обособленного подразделения).

<***> Заполняется при наличии главного бухгалтера.

<****> Печать ставится при ее наличии.

Возврат переплаты страховых взносов в 2023 году подчиняется правилам, установленным налоговым законодательством РФ и законом «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ, и имеет свои особенности. Кроме того, с 2023 года произошли революционные изменения в порядке уплаты налогов и взносов. Рассмотрим, какие именно.

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что взносы, уплачиваемые в 2023 году, платятся в Социальный фонд России (НС и ПЗ) и в налоговую (медицинские, социальные и пенсионные взносы по единому тарифу).

«Несчастные» взносы остались в ведении СФР и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2023 году придется руководствоваться ст. 26.12 и 26.13 этого закона.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и СФР

С 2023 года произошли революционные изменения в уплате налогов и взносов. Бюджетные платежи теперь совершаются посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Единый налоговый платеж перечисляется по единым для всех налогоплательщиков реквизитам и попадает на единый налоговый счет. Затем на основании поданных налогоплательщиком деклараций и уведомлений налоговики списывают положительное сальдо ЕНС в счет уплаты тех или иных платежей по срокам уплаты. Таким образом с 2023 года не идет речь о возврате переплаты именно взносов. Можно вернуть положительное сальдо ЕНС.

Подробнее об этом мы писали в статье.

Сальдо ЕНС на 01.01.2023 было сформировано с учетом переплат прошлых лет, но не более чем трехлетней давности.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам до 2023 года (т. е. положения ст. 78 и 79 НК РФ в редакции актуальной до 2023 года). Заявление о возврате таких взносов надо направить, соответственно, в СФР.

ВАЖНО! С 2023 года произошло объединение Пенсионного фонда РФ и Фонда социального страхования РФ в единый Социальный фонд России (СФР). Подробнее об этом мы писали в материале.

Письмо на возврат страховых взносов — бланк

Таким образом, в 2023 году можно говорить о возврате положительного сальдо ЕНС, а не о переплате страховых взносов.

Для обращения в налоговую за возвратом денежных средств плательщику взносов требуется подать заявление о распоряжении путем возврата денежных средств, формирующих положительное сальдо ЕНС на своем особом бланке, утвержденном приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. Вы можете скачать его бесплатно, кликнув по картинке ниже. Там же вам будет доступен заполненный образец:

Заявление о возврате денежных средств, перечисленных в бюджет в качестве единого налогового платежа

Скачать

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

При обращении за возвратом в СФР нужно использовать форму 23-ФСС, утвержденную приказом ФСС РФ от 17.11.2016 № 457. Скачайте ее бесплатно по ссылке ниже:

Скачать форму

Проверьте, правильно ли вы отражаете в бухучете возврат положительного сальдо ЕНС с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые с 2023 года курирует СФР. С 2023 года все налоги и взносы учитываются на едином налоговом счете, поэтому можно говорить не о возврате переплаты по взносам, а о возврате положительного сальдо ЕНС.

Дата публикации: 13.10.2017 09:36 (архив)

При поступлении в отделение ПФР заявления плательщика страховых взносов о возврате излишне уплаченных (взысканных) денежных средств, образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017, по причине поступления денежных средств после 01.01.2017 на коды бюджетной классификации с главой «182», отделение ПФР не позднее 2 рабочих дней после получения указанного заявления направляет в УФНС России по г. Москве на бумажном носителе запрос о представлении сведений о принятом налоговыми органами по состоянию на текущую дату сальдо расчетов по страховым взносам, пеням, штрафам, сведений, переданных в рамках регулярного обмена, а также о суммах излишне уплаченных (взысканных) страховых взносов, образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017, соответствующих пеней и штрафов, подлежащих возврату, с указанием кода бюджетной классификации, на которые поступили вышеуказанные денежные средства.

УФНС России по г. Москве при получении запроса в срок не позднее 3 рабочих дней направляет в соответствующее отделение ПФР запрашиваемые сведения за подписью руководителя Управления на бумажном носителе.

Отделение ПФР в течение 2 рабочих дней после получения указанных сведений осуществляет сверку информации о состоянии расчетов с бюджетом по страховым взносам, содержащейся в информационных ресурсах ПФР, с информацией, направленной УФНС России по г. Москве в рамках ответа на запрос.

Управление в срок не позднее 2 рабочих дней с момента получения корректировки сведений о сальдо расчетов страховых взносов, образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017, направляет в соответствующее отделение ПФР подтверждение соответствия сведений, содержащихся в информационных ресурсах налоговых органов, сведениям, переданным отделением ПФР, или информацию о несоответствии указанных сведений, а также уточненные суммы излишне уплаченных (взысканных) страховых взносов, образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017, соответствующих пеней и штрафов, подлежащих возврату.

Получив подтверждение, отделение ПФР принимает решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов и в рамках регулярного обмена информацией в соответствии с пунктом 4 статьи 21 Федерального закона от 03.07.2016 № 250-ФЗ в срок не позднее 1 рабочего дня после принятия решения направляет его в УФНС России по г. Москве.

После получения решения в срок не позднее 3 рабочих дней территориальный налоговый орган формирует на его основании решение о возврате суммы излишне уплаченных (взысканных) страховых взносов и направляет соответствующую заявку на возврат в орган Федерального казначейства Российской Федерации.

Указанное решение территориального налогового органа не подлежит печати и подписанию сотрудниками территориального налогового органа, поскольку формируется с целью реализации технической возможности направления соответствующей заявки на возврат в УФК.

После получения из УФК информации об исполнении заявки на возврат Управление ФНС в рамках регулярного обмена информацией направляет в отделение ПФР выписку из лицевого счета администратора доходов бюджета, а также информацию из расчетных документов по уплате страховых взносов и справку УФК, прилагаемые к выписке из лицевого счета администратора доходов бюджета.

В случае аннулирования УФК вышеуказанной заявки на возврат УФНС России по г. Москве в срок не позднее 2 рабочих дней после получения соответствующей информации из УФК направляет указанные сведения в соответствующее отделение ПФР в целях уведомления плательщика о необходимости уточнения реквизитов в заявлении.

При поступлении в территориальный налоговый орган заявления плательщика страховых взносов о возврате излишне уплаченных (взысканных) страховых взносов, образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017, налоговый орган оставляет указанное заявление без рассмотрения и направляет в соответствующее отделение ПФР уведомление (сообщение) с приложением копии заявления плательщика страховых взносов, о чем в срок не позднее 3 рабочих дней с момента получения заявления письменно уведомляет плательщика страховых взносов, поскольку в соответствии с положениями статьи 21 Федерального закона № 250-ФЗ решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 01.01.2017, принимается соответствующими органами ПФР.

Меню

Внимание!!! Данный сайт не является официальным источником информации.

При распечатывании и оплате квитанции проверяйте правильность заполнения реквизитов из официальных источников.

Реквизиты УФК по Ростовской области (ОПФР ПО РОСТОВСКОЙ ОБЛАСТИ) оплата Возврат переплаты пенсии

| Получатель платежа: | УФК по Ростовской области (ОПФР ПО РОСТОВСКОЙ ОБЛАСТИ) |

|

|

|

| ИНН: | 6163013494 |

|

|

|

| КПП: | 616301001 |

|

|

|

| № счета: | 40101810303490010007 |

|

|

|

| в банке: | Отделение РОСТОВ-НА-ДОНУ |

|

|

|

| БИК: | 046015001 |

|

|

|

| КБК: | 39210017373058311261 |

|

|

|

| ОКТМО: | 60701000 |

|

|

|

| Возврат переплаты пенсии | |

|

|

Муниципальные образования Ростовской области → Городские округа Ростовской области → Город Ростовна-Дону

Перевести ОКТМО 60701000 в ОКАТО

Распечатать квитанцию

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

На данной странице Вы можете заполнить и распечатать

Квитанция и реквизиты на оплату Возврат переплаты пенсии в УФК по Ростовской области (ОПФР ПО РОСТОВСКОЙ ОБЛАСТИ) Муниципальные образования Ростовской области Город Ростовна-Дону при помощи предложенной выше формы. Для формирования квитанции заполните те поля, которые Вам необходимы и они будут автоматически включены в бланк, поля которые останутся незаполненными вписаны не будут.

Хотите себе на сайт чистый бланк квитанции на оплату

Просто скопируйте код для вставки на сайт

Форма квитанции для сайта с указанными выше реквизитами

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2023

По всем вопросам обращайтесь на почту:

Политика обработки персональных данных

Как оформить возврат переплаты из ФСС в 2021 году:

- направить заявление в Фонд социального страхования;

- дождаться решения уполномоченного органа в течение 1 месяца;

- получить деньги на банковский счет или зачесть средства в счет других платежей.

Излишне уплаченные отчисления на ВНиМ и травматизм разрешили возвращать с 01.01.2021.

Новые правила получения излишне уплаченных отчислений из ФСС

С 2021 года все субъекты РФ перешли на механизм прямых выплат из средств Фонда социального страхования. Это значит, что пособия по временной нетрудоспособности и другие пособия по социальному страхованию выплачивает не работодатель с дальнейшим зачетом выплаченных сумм, а непосредственно сам Фонд социального страхования. Но у страхователей могла образоваться излишне уплаченная сумма по социальным выплатам работникам, и их волнует, как возместить переплату по ФСС в 2021 году по новым правилам. Механизмы зачета и возврата продолжают работать. Существует статья 26.12 Федерального закона от 24.07.1998 № 125-ФЗ (ред. от 05.04.2021) «Зачет или возврат сумм излишне уплаченных страховых взносов, пеней и штрафов», регулирующая эти процессы.

Кто принимает решение о возврате переплаты из Фонда

Территориальное отделение Фонда, в который подано заявление на возврат из ФСС за счет переплаты страховых взносов, принимает решение о возврате излишне уплаченных страховых отчислений, пеней и штрафов.

Установлено, что территориальный орган страховщика обязан сообщить страхователю о каждом ставшем известным факте излишней уплаты и сумме излишне уплаченных страховых взносов в течение 10 рабочих дней со дня обнаружения такого факта в письменной форме или в форме электронного документа.

Разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения над общей суммой начисленных отчислений на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством возмещается территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом № 125-ФЗ.

Как подать заявление на получение денег

Фонд социального страхования утвердил формы заявлений о возврате и зачете излишне уплаченных средств приказом от 17.11.2016 № 457 в соответствии с нормами ч. 1 статьи п. 11 ст. 26.12 закона № 125-ФЗ, в которой сказано, можно ли зачесть в счет будущих платежей переплату по страховым взносам или получить деньги назад.

Оформить письмо на обратное перечисление страхователю излишне перечисленных в Фонд или выплаченных работникам денег в свободной форме невозможно.

Для возврата взносов на ВНиМ и травматизм следует обратиться в ФСС с подготовленным заявлением на возврат переплаты по взносам по форме 23 — ФСС РФ.

Законом определено, в какой срок компания вправе подать заявление о зачете переплаты по страховым взносам, — в течение 3 лет с момента ее возникновения. То есть в 2021 году разрешается вернуть или зачесть суммы, переплаченные в 2018 году и позже.

Рассмотреть заявление налоговый орган обязан в течение одного месяца со дня получения такого заявления (п. 6 ст. 78 НК РФ).

Территориальный орган ФСС РФ вправе предложить провести совместную сверку расчетов (п. 4 ст. 26.12 закона № 125-ФЗ). Желательно от нее не отказываться. Проведение сверки страхователь вправе инициировать самостоятельно (п. 4 ст. 26.12 закона № 125-ФЗ). По итогам сверки оформляется акт, который подтверждает наличие излишков перечислений и их размер.

Возврат излишне взысканных сумм

В случае осуществления налоговыми органами излишнего взыскания сумм за периоды, истекшие до 01.01.2018, возникает вопрос, как вернуть переплату по взносам в ФСС в 2021 году в такой ситуации? Решение о возврате излишне взысканных платежей на ОПС и ВНиМ за эти периоды принимается непосредственно органами ФСС. Нормы Налогового кодекса не применяются (письма ФНС РФ от 27.07.2017 № ЕД-4-8/14778, от 20.06.2017 № ГД-4-8/11682@, письмо Минфина от 19.07.2017 № 03-02-07/2/46152@).

Зачет по взносам на травматизм в 2021 году

Если у организации есть одновременно задолженность и излишки по обязательствам перед ФСС за периоды, истекшие до 01.01.2021, то разрешается не выяснять, как вернуть переплату по больничным из ФСС в 2021 году, а сделать зачет переплаченной суммы в счет страховых взносов.

Зачет переплаты, возникшей в текущем календарном году, возможен только по платежам одного вида. Это значит, что переплаченные пенсионные взносы зачтут в счет недоимки только платежей по ОПС, а взносы на ВНиМ нельзя отнести на пенсионное страхование, и так далее.

Мало вернуть средства, нужно правильно провести их по бухучету. А то штраф будет больше, чем сумма возврата. Инструкция от экспертов КонсультантПлюс поможет правильно учесть возврат страхвзносов.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях