Бухгалтерия

Основная категория плательщика: как правильно указать реквизит в отчете

Основная категория плательщиков ИС — это реквизит, который нужно указать в отчетности в Пенсионный фонд с помощью специализированных программ.

Суть вопроса

Несмотря на многочисленные изменения в части страхового обеспечения работающих граждан, отчетность в Пенсионный фонд сдавать все равно придется. Хоть и перечень форм существенно сократился, теперь придется сдавать сведения ежемесячно.

За нарушение текущих правил сдачи предусмотрены крупные штрафы. Бюджетники и некоммерческие организации в данном вопросе привилегий не имеют и обязаны отчитываться наравне со всеми российскими предприятиями и организациями.

Для формирования отчетности в ПФР придется использовать специализированные программы. Некоторые бюджетники вправе сдавать отчет на бумаге. Но даже при его заполнении придется учесть многочисленные правила и факторы. Избежать ошибок поможет программа, разработанная представителями ПФ РФ, — это Spu_orb.

ПО позволяет не только быстро и просто формировать отчетность, но и проводить специальные проверки, которые исключают ошибки и предупреждения в отчетах. В программном обеспечении придется указывать, какова основная категория плательщика ИС (расшифровка 2020 представлена далее).

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2020) — использовался для подготовки расчетов по страховым взносам до 2016 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что этот вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ и Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

Где указывать категорию плательщика

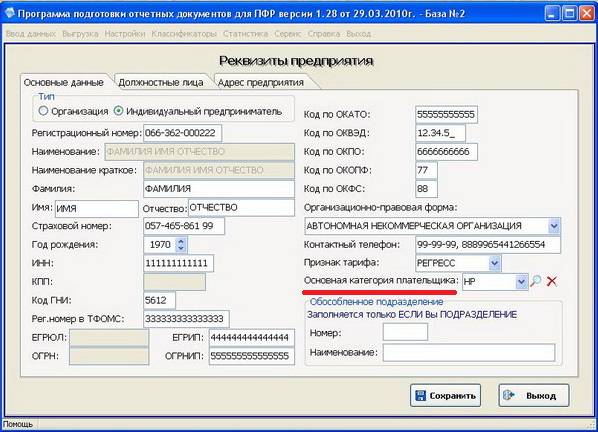

Указать код придется только в отчетных формах СВЗ-ИСХ и СЗВ-КОРР. Этот проблемный реквизит необходимо выбрать из выпадающего списка на вкладке ПО «Основные данные» в разделе «Реквизиты предприятия».

Если в поле указать некорректные данные, программа выдаст уведомление об ошибке. В итоге заполненный с ошибкой отчет не примут в ПФР. Какие данные указывать в поле, читайте далее.

Как определить коды

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

Подойдет код «основная категория плательщика ИС» для ООО и для индивидуальных предпринимателей, некоммерческих предприятий и организаций и для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое встречается в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц и лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Полный перечень кодификации

Скачать

Отметим, что некоторые значения имеют временные ограничения. То есть их допустимо применять к конкретному отчетному периоду. При подготовке сведений в ПФР за прошлые периоды следует учитывать данные временные рамки.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Статус плательщика в платежном поручении в 2020 — это обязательный реквизит в платежке по расчетам с бюджетом. Рассказываем, как правильно определить значение для поля 101.

26 сентября 2018

Поле «Налоговый период» в платежке — это обязательный реквизит при перечислении фискальных платежей в бюджет. Если его не заполнить или сделать это неправильно, то деньги зачтут не за тот месяц, за который они перечислены.

17 октября 2019

Налоги с гражданско-правового договора — это НДФЛ в размере 13% от заработанной суммы. Дополнительно работодатель обязан перечислить страховые взносы.

23 октября 2019

Исправление ошибок в СЗВ-М — это подача в ПФР отменяющей и корректирующей отчетной формы в течение пяти дней с момента сдачи основного отчета. Сделать это разрешается только при определенных условиях, а за нарушения оштрафуют.

7 января 2023

Категория плательщика — один из реквизитов компании, обязательный для заполнения в программе Spu_orb. Вопрос, как заполнить этот реквизит, возникает у многих пользователей этого ПО. Что это за реквизит и как его заполнить, расскажем в нашей статье.

Зачем нужно ПО Spu_orb

Данное программное обеспечение разрабатывается и предоставляется бесплатно Пенсионным фондом РФ. Предназначено оно для подготовки отчетных данных в ПФР:

- заявления (АДВ-1, АДВ-2, АДВ-3);

- индивидуальные сведения (СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ);

- сведения о допвзносах (ДСВ-1, ДСВ-3);

- документы для назначения пенсии и прочие.

Ранее, до передачи администрирования страховых взносов в ФНС, программа использовалась для заполнения расчета страховых взносов (РСВ-1, РСВ-2, РВ-3).

Где заполняется реквизит «Основная категория плательщика»

Проблемный реквизит находится в разделе «Реквизиты предприятия» на закладке «Основные данные».

Проблема с заполнением возникла от некорректного обозначения поля в ПО Spu_orb. Такой вид кода не предусмотрен никаким законодательным актом, регламентирующим составление отчетности в ПФР. Разработчики в поле «Основная категория плательщика ИС» закодировали значения кода категории застрахованного лица.

Заполнение данного поля предусмотрено в ныне действующих отчетах:

- расчет по страховым взносам (предоставляется в ИФНС),

- СЗВ-КОРР и СЗВ-ИСХ.

Как заполнить реквизит

Для организаций и индивидуальных предпринимателей — плательщиков страховых взносов практически всегда в поле «Основная категория плательщика» необходимо указать «НР». Такая кодировка предусмотрена для сотрудников, выполняющих работу по трудовому договору и получающих от организации заработную плату.

Полный перечень кодов категорий застрахованных лиц, действующих сейчас и действовавших ранее, перечислен в Постановлении Правления ПФ РФ от 11.01.2017 № 3п, утвердившем отчеты по индивидуальным сведениям застрахованных лиц. Они же используются при заполнении расчета по страховым взносам. Наиболее часто встречающиеся коды приведем в таблице:

| Код | Наименование | Примечания |

|---|---|---|

| НР | Наемный работник страхователя | Указывается для всех категорий работников, с выплат которых организация уплачивает соцвзносы на ОПС |

| СДПЗГ | Добровольно вступившие в ОПС лица, работающие за границей | Лица, добровольно уплачивающие взносы за себя |

| ФЛ | Физические лица | Указывается, если плательщик страховых взносов не производит выплаты иным физлицам (пп. 2 п. 1 ст. 419 НК РФ) |

| ПНЭД | Организации и ИП на УСН по определенным видам деятельности | Работники компании, применяющие пониженные тарифы соцвзносов в соответствии с пп. 5 п. 1 ст. 427 НК РФ |

| ВЖНР | Временно проживающий | Указывается страхователями, привлекающими наемных работников, временно проживающих на территории РФ в соответствии со 115-ФЗ |

| ВПНР | Временно пребывающий | Указывается страхователями, привлекающими наемных работников, временно пребывающих на территории РФ |

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Содержание

- Основная категория плательщика: как правильно указать реквизит в отчете

- Суть вопроса

- Что за код

- Где указывать категорию плательщика

- Как определить коды

- Что значит категория плательщика

Основная категория плательщика: как правильно указать реквизит в отчете

Суть вопроса

Несмотря на многочисленные изменения в части страхового обеспечения работающих граждан, отчетность в Пенсионный фонд сдавать все равно придется. Хоть и перечень форм существенно сократился, теперь придется сдавать сведения ежемесячно.

За нарушение текущих правил сдачи предусмотрены крупные штрафы. Бюджетники и некоммерческие организации в данном вопросе привилегий не имеют и обязаны отчитываться наравне со всеми российскими предприятиями и организациями.

Для формирования отчетности в ПФР придется использовать специализированные программы. Некоторые бюджетники вправе сдавать отчет на бумаге. Но даже при его заполнении придется учесть многочисленные правила и факторы. Избежать ошибок поможет программа, разработанная представителями ПФ РФ, — это Spu_orb.

ПО позволяет не только быстро и просто формировать отчетность, но и проводить специальные проверки, которые исключают ошибки и предупреждения в отчетах. В программном обеспечении придется указывать, какова основная категория плательщика ИС (расшифровка 2020 представлена далее).

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2020) — использовался для подготовки расчетов по страховым взносам до 2016 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что этот вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ и Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

Где указывать категорию плательщика

Указать код придется только в отчетных формах СВЗ-ИСХ и СЗВ-КОРР. Этот проблемный реквизит необходимо выбрать из выпадающего списка на вкладке ПО «Основные данные» в разделе «Реквизиты предприятия».

Если в поле указать некорректные данные, программа выдаст уведомление об ошибке. В итоге заполненный с ошибкой отчет не примут в ПФР. Какие данные указывать в поле, читайте далее.

Как определить коды

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

Подойдет код «основная категория плательщика ИС» для ООО и для индивидуальных предпринимателей, некоммерческих предприятий и организаций и для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое встречается в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц и лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Источник

Что значит категория плательщика

к Порядку заполнения формы

расчета по страховым взносам,

утвержденному приказом ФНС России

от 18.09.2019 N ММВ-7-11/470@

КОДЫ КАТЕГОРИИ ЗАСТРАХОВАННОГО ЛИЦА

Список изменяющих документов

(в ред. Приказа ФНС России от 15.10.2020 N ЕД-7-11/751@)

Лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы по основному тарифу

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность в области информационных технологий, которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, получившими статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы:

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

благотворительными организациями, зарегистрированными в установленном законодательством Российской Федерации порядке и применяющими упрощенную систему налогообложения

Физические лица — члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, получившими статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, получившими статус резидента территории опережающего социально-экономического развития в Российской Федерации в соответствии с Федеральным законом от 29 декабря 2014 года N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации»

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, получившими статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года N 212-ФЗ «О свободном порте Владивосток»

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, включенными в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10 января 2006 года N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Физические лица, с выплат и вознаграждений которым за исполнение трудовых обязанностей члена экипажа судна исчисляются страховые взносы плательщиками, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» и зарегистрированными в Российском открытом реестре судов

Физические лица, которым с части выплат и вознаграждений, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 8 июня 2020 года N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 12, ст. 425; Собрание законодательства Российской Федерации, 2019, N 30, ст. 4134)

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность в области информационных технологий, которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы организациями, получившими статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», на выплаты и вознаграждения которым начисляются страховые взносы:

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

благотворительными организациями, зарегистрированными в установленном законодательством Российской Федерации порядке и применяющими упрощенную систему налогообложения

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», — члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», за которых уплачиваются страховые взносы плательщиками, которые получили статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», за которых уплачиваются страховые взносы плательщиками, получившими статус резидента территории опережающего социально-экономического развития в Российской Федерации

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», за которых уплачиваются страховые взносы плательщиками, получившими статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года N 212-ФЗ «О свободном порте Владивосток»

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», за которых уплачиваются страховые взносы плательщиками, включенными в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10 января 2006 года N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», за которых уплачиваются страховые взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», с выплат и вознаграждений которым за исполнение обязанностей члена экипажа судна исчисляются страховые взносы плательщиками, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» и зарегистрированными в Российском открытом реестре судов

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», которым с части выплат и вознаграждений, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 8 июня 2020 года N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», временно пребывающие на территории Российской Федерации, с выплат и вознаграждений, которым исчисляются страховые взносы

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность в области информационных технологий, которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, с выплат и вознаграждений которым исчисляются страховые взносы организациями, получившими статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации плательщиками страховых взносов:

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

благотворительными организациями, зарегистрированными в установленном законодательством Российской Федерации порядке и применяющими упрощенную систему налогообложения

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации — члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, которые получили статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, получившими статус резидента территории опережающего социально-экономического развития в Российской Федерации

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, получившими статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года N 212-ФЗ «О свободном порте Владивосток»

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, включенными в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10 января 2006 года N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации», с выплат и вознаграждений которым за исполнение обязанностей члена экипажа судна исчисляются страховые взносы плательщиками, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» и зарегистрированными в Российском открытом реестре судов

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации», с части выплат и вознаграждений которым, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 8 июня 2020 года N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации», с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Источник

│ Коды категории плательщика страховых взносов, используемые в форме СЗВ-1, │

│ и коды категории застрахованного лица, используемые в форме СЗВ-3 │

├────────────┬───────────────────┬───────────────────┬─────────────────────────────┬─────────────┤

│ НР │НАЕМ/РАБОТНИК │Наемный работник │Указывается для всех│с 01.01.2001 │

│ │ │ │категорий наемных работников,│по 31.12.2001│

│ │ │ │на заработок которых│ │

│ │ │ │начисляются страховые взносы,│ │

│ │ │ │уплачиваемые работодателем │ │

├────────────┼───────────────────┼───────────────────┼─────────────────────────────┼─────────────┤

│ ФХ │ЧЛЕН ФЕРМ/ХОЗ │Крестьянское │Указывается для членов и глав│с 01.01.2001 │

│ │ │(фермерское) │крестьянских (фермерских)│по 31.12.2001│

│ │ │хозяйство │хозяйств │ │

├────────────┼───────────────────┼───────────────────┼─────────────────────────────┼─────────────┤

│ АД │АДВОКАТ │Адвокат │Указывается для членов│с 01.01.2001 │

│ │ │ │коллегии адвокатов │по 31.12.2001│

├────────────┼───────────────────┼───────────────────┼─────────────────────────────┼─────────────┤

│ СХ │С/X ОРГАНИЗАЦИЯ │Работник │Указывается для наемных│с 01.01.2001 │

│ │ │сельскохозяйствен- │работников │по 31.12.2001│

│ │ │ной организации │сельскохозяйственных │ │

│ │ │ │организаций │ │

├────────────┼───────────────────┼───────────────────┼─────────────────────────────┼─────────────┤

│ ИП │ИНД/ПРЕДПРИН │Индивидуальный │ │с 01.01.2001 │

│ │ │предприниматель │ │по 31.12.2001│

├────────────┴───────────────────┴───────────────────┴─────────────────────────────┼─────────────┤

│В случае, если застрахованное лицо, о котором содержит сведения форма СЗВ-3, │с 01.01. 2001│

│относится к одной из перечисленных выше категорий и, кроме того, является │по 31.12.2001│

│инвалидом (относится к категории, поименованной в статье N 239, пункт 1, подпункт │ │

│1 и подпункт 3 Налогового кодекса РФ), для него указывается соответствующий │ │

│код категории, дополненный буквами «ИВ». Например: НРИВ, СХИВ и т.д. При этом │ │

│наименование категории дополняется символом «/» и буквами «ИНВ». Например: │ │

│»НАЕМ/РАБОТНИК/ИНВ», «С/Х ОРГАНИЗАЦИЯ/ИНВ» и т.д. │ │

├──────────────────────────────────────────────────────────────────────────────────┼─────────────┤

│В случае, если застрахованное лицо, о котором содержит сведения форма СЗВ-3, │с 01.01. 2001│

│относится к категории HP или СХ и, кроме того, является наемным работником, │по 31.12.2001│

│на заработок которого взносы, уплачиваемые работодателем в ПФР, не начисляются │ │

│(относится к категории, поименованной в статье N 239, пункт 1, подпункт 2 │ │

│Налогового кодекса РФ), для него указывается соответствующий код категории, │ │

│дополненный буквами «ОВ». Например: НРОВ, СХОВ. При этом наименование │ │

│категории дополняется символом «/» и буквами «ОВ». Например: «НАЕМ/РАБОТНИК/ОВ», │ │

│»С/X ОРГАНИЗАЦИЯ/ОВ» │ │

├────────────┬───────────────────┬───────────────────┬─────────────────────────────┼─────────────┤

│ НРЕД │НАЕМНЫЙ/ЕДИНЫЙ │Наемный работник│Указывается для всех│с 01.01.2001 │

│ │ │предприятия, │категорий наемных работников│по 31.12.2001│

│ │ │уплачивающего │организаций, уплачивающих│ │

│ │ │единый налог на│единый налог на вмененный│ │

│ │ │вмененный доход │доход │ │

├────────────┼───────────────────┼───────────────────┼─────────────────────────────┼─────────────┤

│ ИПЕД │ИНД/ЕДИНЫЙ │Индивидуальный │Указывается для│с 01.01.2001 │

│ │ │предприниматель, │индивидуальных │по 31.12.2001│

│ │ │уплачивающий единый│предпринимателей, │ │

│ │ │налог на вмененный│уплачивающих единый налог на│ │

│ │ │доход │вмененный доход │ │

├────────────┴───────────────────┴───────────────────┴─────────────────────────────┴─────────────┤

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Также см. “Платежное поручение по взносам на травматизм за январь 2023 года: пример“.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

Новые платежные поручения с 11 февраля 2023 года есть в системе Консультант Плюс.

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

| Поле | Что вносим в платежку |

| Поле 104 | КБК конкретного налога или взносов из 20 знаков, как в уведомлении. |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106», «108» и «109» | «0» (ноль). Если показать другое значение, в ИФНС сами решат принадлежность платежа. |

| Поле 107 | Налоговый период из 10 знаков, 2 из которых – разделительные, их заполняем точкой («.») |

| «ИНН» и «КПП» получателя | ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета. |

| Поле «Получатель» | Сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета. |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа. |

| Поле «101» | 02 |

Обратите внимание

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

| Поле | Что вносим в платежку |

| Поле 104 | КБК для перечисления платежа из 20 знаков. В нашем примере – 182 1 01 02040 01 1000 110 |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106» – «109» | «0» (ноль). Если отразить иное значение, налоговики сами установят принадлежность к платежу. |

| «ИНН» и «КПП» получателя | ИНН и КПП администратора доходов бюджета, который администрирует платежи по БК РФ. |

| поле «Получатель» | Сокращенное наименование органа Казначейства, которому открыт счет, и в скобках – сокращенное наименование администратора доходов бюджета, который администрирует платеж по БК РФ |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа |

| поле «101» | «01» или «13» |

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

Плательщик (поле  |

Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя |

||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | 0 | 0 | 0 |

| Налоговый период (поле 107) | 0 | Период, за который перечисляете налог или взносы | 0 |

| Номер документа-основания платежа (поле 108) | 0 | 0 | 0 |

| Дата документа-основания платежа (поле 109) | 0 | 0 | 0 |

Обновлено: 21.03.2023

Несмотря на многочисленные изменения в части страхового обеспечения работающих граждан, отчетность в Пенсионный фонд сдавать все равно придется. Хоть и перечень форм существенно сократился, теперь придется сдавать сведения ежемесячно.

За нарушение текущих правил сдачи предусмотрены крупные штрафы. Бюджетники и некоммерческие организации в данном вопросе привилегий не имеют и обязаны отчитываться наравне со всеми российскими предприятиями и организациями.

Для формирования отчетности в ПФР придется использовать специализированные программы. Некоторые бюджетники вправе сдавать отчет на бумаге. Но даже при его заполнении придется учесть многочисленные правила и факторы. Избежать ошибок поможет программа, разработанная представителями ПФ РФ, — это Spu_orb.

ПО позволяет не только быстро и просто формировать отчетность, но и проводить специальные проверки, которые исключают ошибки и предупреждения в отчетах. В программном обеспечении придется указывать, какова основная категория плательщика ИС (расшифровка 2019 представлена далее).

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2019) — использовался для подготовки расчетов по страховым взносам до 2016 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что этот вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ и Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

Где указывать категорию плательщика

Если в поле указать некорректные данные, программа выдаст уведомление об ошибке. В итоге заполненный с ошибкой отчет не примут в ПФР. Какие данные указывать в поле, читайте далее.

Как определить коды

Полный перечень кодификации

ВАЖНО! Отметим, что некоторые значения имеют временные ограничения. То есть их допустимо применять к конкретному отчетному периоду. При подготовке сведений в ПФР за прошлые периоды следует учитывать данные временные рамки.

Основная категория плательщика ИС

Актуально на: 3 октября 2016 г.

Кодов категорий застрахованных лиц немало. Только для страхователей на общем режиме налогообложения, применяющих основные тарифы взносов, предусмотрено 3 таких кода: НР, ВЖНР, ВПНР.

Код НР – самый привычный для страхователей и часто применяемый. Он указывается в отношении обычных работников плательщика взносов, а также всех физических лиц, на которых распространяется обязательное пенсионное страхование и за которых уплачиваются взносы.

Код ВЖНР предусмотрен для застрахованных лиц – иностранных граждан и лиц без гражданства, временно проживающих на территории РФ. Если среди ваших сотрудников много таких, то, возможно, вам лучше указать именно этот код в программе.

Код ВПНР указывается в отношении тех физлиц – иностранных граждан и лиц без гражданства, которые являются временно пребывающими на территории РФ и с выплат которых начисляются страховые взносы.

Все коды категорий застрахованных лиц, а также их расшифровки можно найти в Классификаторе параметров, используемых при заполнении персонифицированных сведений (Приложение N 2 к Порядку заполнения РСВ-1, утв. Постановлением Правления ПФР от 16.01.2014 N 2п).

Всем организациям и ИП с работниками по итогам 9 месяцев 2016 года предстоит отчитаться в Пенсионный фонд по форме РСВ-1 ПФР. Поскольку определенные параметры отражаются в отчете в виде буквенных и цифровых кодов, при заполнении формы следует использовать классификатор, утвержденный Постановлением ПФР от 16 января 2014 г. № 2п (в редакции от 04.06.2015).

Что такое классификатор?

Классификатор представляет собой таблицу, включающую код, его расшифровку, примечания с необходимыми ссылками на нормативные акты и срок действия кода. В том числе классификатор содержит:

- коды категорий застрахованных лиц,

- коды территориальных условий и особых условий труда,

- коды оснований для исчисления страхового стажа и для начисления досрочной пенсии,

- коды специальной оценки труда.

Основные категории плательщика ИС

Определив категорию плательщика в ПФР, классификатор используется при заполнении индивидуальных сведений персонифицированного учета (ИС). В составе формы РСВ-1 для этого предусмотрен раздел 6. Показатели вносятся отдельно на каждое физлицо, получавшее за последние три месяца вознаграждения от плательщика взносов. При заполнении ИС используются коды классификатора в зависимости от вносимых сведений: категория застрахованного, особые условия труда, основание для исчисления стажа и т.п.

>Основная категория плательщика ИС в 2018 году

Что такое код плательщика ИС

В общем понимании термин ИС обозначает индивидуальные сведения. До 2017 г. данные по перечисленным с заработка персонала взносам на ОПС предприятия подавали в ПФР. С 01.01.17 г. в НК РФ добавили глав. 34. В связи с этим администрирование взносов было передано в налоговую инспекцию.

В новом расчете персонифицированным сведениям посвящен разд. 3. Здесь указываются личные данные на физлиц, а также суммы начисленных работодателем выплат. В стр. 200 подразд. 3.2.1 вносится код категории ЗЛ (застрахованное лицо). Если предприятие начисляет персоналу выплаты, облагаемые по доптарифу, такие данные отображаются в подразд. 3.2.2. В этом случае по гр. 270 дополнительно указывается код тарифа.

Единый расчет по страховым взносам 2018

Как указывается основная категория плательщика ИС – расшифровка 2018

Утвержденные коды категории ЗЛ (они же коды категории плательщика ИС) приведены в Приложении 8 Порядка заполнения ЕРСВ по Приказу № ММВ-7-11/551@ от 10.10.16 г. Значения показателей зашифрованы в буквенном виде. Кодировку следует вносить печатными заглавными буквами русского алфавита. В том числе указание кода ИС обязательно по физлицам, с которыми у компании заключены договора трудового характера или ГПХ.

Расшифровка кодов плательщика ИС на 2018 год – примеры:

Категория плательщика в ПФР – классификатор 2018

Помимо кода ИС при составлении единого расчета бухгалтеру необходимо указывать код тарифа налогоплательщика. Значения подобного показателя приведены в Приложении 5 Порядка заполнения отчета. Вносить соответствующие данные следует в гр. 1 прил. 1 разд. 1, а также в гр. 270 подразд. 3.2.2 разд. 3. При анализе кодировки видно, что классификация выполняется в зависимости от основания для использования тарифов по взносам:

- 01 – предназначен для плательщиков на ОСНО и применяющим основную ставку.

- 02 – действует для плательщиков на УСН, использующих основную ставку.

- 03 – актуален для плательщиков на ЕНВД, применяющих основную ставку.

- 04-16 – используются плательщиками, имеющими право на льготные (сниженные) ставки начисления взносов. При этом возможно частичное или полное освобождение от обязанности по начислению и уплате в бюджет сумм взносов.

- 21-29 – предназначены для плательщиков, начисляющих взносы по доптарифам. Такие ставки в основном применяются организациями, имеющими трудовые места с вредными условиями. Класс опасности/вредности подтверждается результатами СОУТ (АРМ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Категория плательщика — один из реквизитов компании, обязательный для заполнения в программе Spu_orb. Вопрос, как заполнить этот реквизит, возникает у многих пользователей этого ПО. Что это за реквизит и как его заполнить, расскажем в нашей статье.

Зачем нужно ПО Spu_orb

Данное программное обеспечение разрабатывается и предоставляется бесплатно Пенсионным фондом РФ. Предназначено оно для подготовки отчетных данных в ПФР:

- заявления (АДВ-1, АДВ-2, АДВ-3);

- индивидуальные сведения (СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ);

- сведения о допвзносах (ДСВ-1, ДСВ-3);

- документы для назначения пенсии и прочие.

Ранее, до передачи администрирования страховых взносов в ФНС, программа использовалась для заполнения расчета страховых взносов (РСВ-1, РСВ-2, РВ-3).

Заполнение данного поля предусмотрено в ныне действующих отчетах:

- расчет по страховым взносам (предоставляется в ИФНС),

- СЗВ-КОРР и СЗВ-ИСХ.

Как заполнить реквизит

Полный перечень кодов категорий застрахованных лиц, действующих сейчас и действовавших ранее, перечислен в Постановлении Правления ПФ РФ от 11.01.2017 № 3п, утвердившем отчеты по индивидуальным сведениям застрахованных лиц. Они же используются при заполнении расчета по страховым взносам. Наиболее часто встречающиеся коды приведем в таблице:

Всем организациям и ИП с работниками по итогам 9 месяцев 2016 года предстоит отчитаться в Пенсионный фонд по форме РСВ-1 ПФР. Поскольку определенные параметры отражаются в отчете в виде буквенных и цифровых кодов, при заполнении формы следует использовать классификатор, утвержденный Постановлением ПФР от 16 января 2014 г. № 2п (в редакции от 04.06.2015).

Что такое классификатор?

Классификатор представляет собой таблицу, включающую код, его расшифровку, примечания с необходимыми ссылками на нормативные акты и срок действия кода. В том числе классификатор содержит:

- коды категорий застрахованных лиц,

- коды территориальных условий и особых условий труда,

- коды оснований для исчисления страхового стажа и для начисления досрочной пенсии,

- коды специальной оценки труда.

Основные категории плательщика ИС

Определив категорию плательщика в ПФР, классификатор используется при заполнении индивидуальных сведений персонифицированного учета (ИС). В составе формы РСВ-1 для этого предусмотрен раздел 6. Показатели вносятся отдельно на каждое физлицо, получавшее за последние три месяца вознаграждения от плательщика взносов. При заполнении ИС используются коды классификатора в зависимости от вносимых сведений: категория застрахованного, особые условия труда, основание для исчисления стажа и т.п.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Коды отчетных периодов используются при заполнении форм СЗВ-КОРР, СЗВ-ИСХ.

| Отчетный период | Календарный период (название) | |

|---|---|---|

| код | год | |

| для отчетных периодов 1996 года | ||

| 3 | 1996 | с 01.01.1996 по 30.09.1996 |

| 4 | 1996 | с 01.10.1996 по 31.12.1996 |

| 0 | 1996 | с 01.01.1996 по 31.12.1996 |

| для отчетных периодов 1997 — 2000 гг. | ||

| 2 | гггг | с 01.01.гггг по 30.06.гггг |

| 4 | гггг | с 01.07.гггг по 31.12.гггг |

| 0 | гггг | с 01.01.гггг по 31.12.гггг |

| для отчетных периодов 2001 года | ||

| 2 | 2001 | с 01.01.гггг по 30.06.2001 |

| 4 | 2001 | с 01.07.гггг по 31.12.2001 |

| 0 | 2001 | с 01.01.гггг по 31.12.2001 |

| 5 | 2001 | с 01.01.гггг по 31.03.2001 |

| 6 | 2001 | с 01.04.гггг по 30.06.2001 |

| 7 | 2001 | с 01.07.гггг по 30.09.2001 |

| 8 | 2001 | с 01.10.гггг по 31.12.2001 |

| 1 | 2001 | с 01.01.гггг по 30.09.2001 |

| 3 | 2001 | с 01.04.гггг по 30.09.2001 |

| 9 | 2001 | с 01.04.гггг по 31.12.2001 |

| для отчетных периодов 2002 — 2009 гг. | ||

| 0 | гггг | с 01.01.гггг по 31.12.гггг |

| для отчетных периодов 2010 г. | ||

| 1 | 2010 | 1 полугодие 2010 |

| 2 | 2010 | 2 полугодие 2010 |

| 0 | 2010 | весь год 2010 |

| для отчетных периодов 2011 — 2013 гг. | ||

| 1 | гггг | с 01.01.гггг по 31.03.гггг |

| 2 | гггг | с 01.04.гггг по 30.06.гггг |

| 3 | гггг | с 01.07.гггг по 30.09.гггг |

| 4 | гггг | с 01.10.гггг по 31.12. гггг |

| 0 | гггг | с 01.01.гггг по 31.12.гггг |

| для отчетных периодов с 2014 года | ||

| 3 | гггг | с 01.01.гггг по 31.03.гггг |

| 6 | гггг | с 01.04.гггг по 30.06.гггг |

| 9 | гггг | с 01.07.гггг по 30.09.гггг |

| 0 | гггг | с 01.10.гггг по 31.12.гггг |

| 4 | гггг | с 01.01.гггг по 31.12.гггг |

| для отчетных периодов с 2017 года | ||

| 0 | гггг | с 01.01.гггг по 31.12.гггг |

Коды месяца

Коды месяца используются при заполнении форм СЗВ-КОРР.

| Код | Месяц |

|---|---|

| Янв | Январь |

| Фев | Февраль |

| Мрт | Март |

| Апр | Апрель |

| Май | Май |

| Июн | Июнь |

| Июл | Июль |

| Авг | Август |

| Сен | Сентябрь |

| Окт | Октябрь |

| Нбр | Ноябрь |

| Дек | Декабрь |

Код категории застрахованного лица

Используется при заполнении сведений для ведения персонифицированного учета

Код дополнительного тарифа

Код дополнительного тарифа используется при заполнении форм СЗВ-КОРР, СЗВ-ИСХ.

| Код | Наименование | Полное наименование | Примечания | Срок действия кода |

|---|---|---|---|---|

| АВИА | ЧЛЕН ЛЭВС | Член летного экипажа воздушного судна гражданской авиации | Указывается для всех категорий наемных работников, на заработок которых начисляются страховые взносы, уплачиваемые работодателем. | с 01.01.2000 |

Коды территориальных условий

Коды территориальных условий используются при заполнении форм СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ.

Коды особых условий труда

Коды территориальных условий используются при заполнении форм СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ.

Коды используются при заполнении форм СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ.

Коды используются при заполнении форм СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ.

Коды используются при заполнении форм СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ.

Коды периодов, включаемых в страховой стаж

Коды периодов, включаемых в страховой стаж за которые плательщики, указанные в п. 7 статьи 430 Налогового кодекса Российской Федерации, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование.

Читайте также:

- Основные направления бюджетной политики рф на 2021 2023 годы кратко

- Презентация самообслуживание в детском саду

- Планирование теневой театр в детском саду

- Адаптация в доу старшая группа

- Отчет по жизнестойкости в школе

Что такое основная категория плательщика ИС? Вопрос совсем не праздный, особенно для тех, кто когда-либо пользовался или пользуется программой ПФР «Spu_orb». Она предназначена для подготовки отчетных документов, которые плательщики взносов обязаны сдавать в Пенсионный фонд. Скачать ее можно с сайта ПФР .

При использовании «Spu_orb» в ней необходимо указать основные реквизиты страхователя, как и во многих других бухгалтерских программах. В одном из окон программы как раз появляется ячейка с названием «Основная категория плательщика ИС» с выпадающим списком из кодов. Это коды категорий застрахованного лица. И указать в этой ячейке надо тот код, к которому относится большая часть ваших физлиц. То есть тех, кому ваша организация делает выплаты и вознаграждения.

Коды для графы «основная категория плательщика ИС»: расшифровка 2016

Код НР — самый привычный для страхователей и часто применяемый. Он указывается в отношении обычных работников плательщика взносов, а также всех физических лиц, на которых распространяется обязательное пенсионное страхование и за которых уплачиваются взносы.

Код ВЖНР предусмотрен для застрахованных лиц — иностранных граждан и лиц без гражданства, временно проживающих на территории РФ. Если среди ваших сотрудников много таких, то, возможно, вам лучше указать именно этот код в программе.

Код ВПНР указывается в отношении тех физлиц — иностранных граждан и лиц без гражданства, которые являются временно пребывающими на территории РФ и с выплат которых начисляются страховые взносы.

Все коды категорий застрахованных лиц, а также их расшифровки можно найти в Классификаторе параметров, используемых при заполнении персонифицированных сведений (Приложение N 2 к Порядку заполнения РСВ-1, утв. Постановлением Правления ПФР от 16.01.2014 N 2п).

Кстати, в программе рядом с ячейкой «Основная категория плательщика ИС» расположен значок с лупой. Нажав на него, у вас на экране появится список кодов, применяемых в разных формах отчетности в ПФР, в том числе за прошедшие периоды. Они могут пригодиться вам, если, к примеру, понадобится представить в ПФР корректирующую отчетность за прошлые годы.

Несмотря на многочисленные изменения в части страхового обеспечения работающих граждан, отчетность в Пенсионный фонд сдавать все равно придется. Хоть и перечень форм существенно сократился, теперь придется сдавать сведения ежемесячно.

За нарушение текущих правил сдачи предусмотрены крупные штрафы. Бюджетники и некоммерческие организации в данном вопросе привилегий не имеют и обязаны отчитываться наравне со всеми российскими предприятиями и организациями.

Для формирования отчетности в ПФР придется использовать специализированные программы. Конечно, некоторые бюджетники могут сдавать отчет на бумаге. Однако даже при его заполнении придется учесть многочисленные правила и факторы. Избежать ошибок поможет программа, разработанная представителями ПФ РФ, — это Spu_orb.

ПО позволяет не только быстро и просто формировать отчетность, но и проводить специальные проверки, которые исключают ошибки и предупреждения в отчетах. Именно в данном программном обеспечении придется указывать, какова основная категория плательщика ИС (расшифровка 2020 представлена далее).

Код категории застрахованного лица

При заполнении единого расчета по взносам по страховке фирмы и предприниматели должны использовать спец.

В том числе классификатор содержит: коды категорий застрахованных лиц, коды территориальных условий и особых условий труда, коды оснований для исчисления страхового стажа и для начисления досрочной пенсии, коды специальной оценки труда.

коды застрахованных лиц. Код категории застраховано лица ПНЭД применяется по отношению к работникам, гражданам России, трудящимся в фирмах, находящихся на УСН.

Рассмотрим, какие еще используются коды застрахованных лиц. Содержание С начала 2020 года администрированием взносов по страховке занялись налоговые инспекции. Значит, что все расчеты по взносам по страховке нужно направлять в налоговую службу. При этом с начала 2020 года отчитываться необходимо по .

Одним из разделов новой формы является третий раздел, в котором прописываются персонифицированные данные о застрахованных служащих. Именно в нем необходимо указывать код категории застрахованного лица.

Ранее коды необходимо было прописывать в шестом разделе расчета по форме РСВ-1.

Все коды застрахованных служащих, которые

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2019) — использовался для подготовки расчетов по страховым взносам до 2020 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что данный вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/, а также Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

ИФНС не пример отчет РСВ, заполненный с ошибками. В этой статье расскажем, как правильно определить код тарифа плательщика в расчете по страховым взносам в 2020 году.

По итогам каждого квартала работодатели отчитываются по страховым взносам. В ИФНС сдают расчет по страховым взносам на обязательное пенсионное, медицинское и социальное страхование.

По взносам на травматизм есть отдельная форма, ее сдают в ФСС.

В расчете по страховым взносам (РСВ) каждый страхователь указывает свой код тарифа плательщика. Без этого реквизита ИФНС не примет отчет. А если он указан неверно, то налоговики могут потребовать пояснений или доначислить взносы. Вы можете скачать перечень всех кодов, а ниже мы расскажем, как определить свой код и где его указать.

скачать скачать Работодатели отчитываются в ИФНС по форме КНД 1151111. Это Расчет по страховым взносам, уплаченным в ПФР, ФОМС и ФСС на случай нетрудоспособности и материнства.

Как определить коды

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

Подойдет код «основная категория плательщика ИС» для ООО, а также для индивидуальных предпринимателей, некоммерческих предприятий и организаций, а также для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое может встретиться в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц, а также лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Код категории страхователя: зачем он нужен и где используется

Котова Алла Николаевна Автор PPT.RU 15 июля 2020 Код категории страхователя — это реквизит, вопросы по которому возникают достаточно часто. В статье постараемся разобраться, что он означает, зачем необходим, где применяется и как найти его значение.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Организации, индивидуальные предприниматели и иные лица, выплачивающие вознаграждение работникам, исчисляющие с оплаты труда страховые взносы и уплачивающие их в бюджет, признаются страхователями по социальному страхованию своих сотрудников. Привлечение трудовых ресурсов и выплата заработной платы работникам не только налагает обязанность исчислять и уплачивать страховые взносы, но также предоставлять соответствующую отчетность.

При пристальном изучении законодательства в этой области невозможно найти упоминание реквизита «код категории страхователя» ни в одном действующем законодательном акте.

Нормативные документы

Сегодня мы поговорим о том, какие изменения произошли в отчетности в ПФР.

Сначала перечислим нормативные документы:

Правки коснулись иностранных граждан — временно пребывающих и временно проживающих на территории РФ. Теперь временно пребывающие граждане, имеющие бессрочный договор или договор на срок более 6 месяцев, становятся застрахованными лицами и на них нужно оформлять страховое свидетельство, то есть представить в Пенсионный фонд анкеты застрахованного лица по форме АДВ-1, получить страховое свидетельство, начислять им взносы и отражать эти сведения в отчетности. Особенность, которая отражена в 167 законе в статье 22.1 — на временно пребывающих и временно проживающих иностранных граждан взносы начисляются только на страховую часть, независимо от года рождения, то есть у таких граждан нет накопительной части.

- Новая форма РСВ-1

- Порядок заполнения

- Формат xml-файла, контрольные соотношения

- Постановление №66р

Коды тарифов плательщиков страховых взносов

| Код тарифа | Код категории | Категории плательщиков страховых взносов | ПФР | ФСС | ФФОМС | |

| База | Всего | |||||

| 1 | НР | Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов | 22 | 2,90 | 5,10 | |

| >512 000 | 10 | 0,00 | 0,00 | |||

| 52 | НР | Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов | 22 | 2,90 | 5,10 | |

| >512 000 | 10 | 0,00 | 0,00 | |||

| 53 | НР | Плательщики страховых взносов, уплачивающие ЕНВД и применяющие основной тариф страховых взносов | 22 | 2,90 | 5,10 | |

| >512 000 | 10 | 0,00 | 0,00 | |||

| Тариф 1, 52, 53 | ВЖНР | Наемный работник, из числа иностранных граждан или лиц без гражданства, временно проживающих на территории РФ, на выплаты и иные вознаграждения которых начисляются страховые взносы | 22 | 2,90 | 5,10 | |

| >512 000 | 10 | 0,00 | 0,00 | |||

| Тариф 1, 52, 53 | ВПНР | Наемный работник, из числа иностранных граждан или лиц без гражданства, временно пребывающих на территории РФ, на выплаты и иные вознаграждения которых начисляются страховые взносы | 22 | 0,00 | 0,00 | |

| >512 000 | 10 | 0,00 | 0,00 | |||

| 18 | СХ | Сельскохозяйственные товаропроизводители, отвечающие критериям, указанным в статье 346.2 Налогового кодекса Российской Федерации | 16 | 1,90 | 2,30 | |

| ВЖСХ | Работники сельскохозяйственных товаропроизводителей из числа иностранных граждан или лиц без гражданства временно проживающих на территории РФ. | 16 | 1,90 | 2,30 | ||

| ВПСХ | Работники сельскохозяйственных товаропроизводителей из числа иностранных граждан или лиц без гражданства временно пребывающих на территории РФ. | 16 | 0,00 | 0,00 | ||

| 19 | ХМН | Организации народных художественных промыслов | 16 | 1,90 | 2,30 | |

| 20 | ХМН | Семейные (родовые) общины коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации | 16 | 1,90 | 2,30 | |

| Тариф 19 или 20 | ВЖМН | 16 | 1,90 | 2,30 | ||

| Тариф 19 или 20 | ВПМН | Иностранные граждане или лица без гражданства временно проживающие на территории РФ работники организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера… | 16 | 0,00 | 0,00 | |

| 3 | ООИ | Общественные организации инвалидов в том числе союзы общественных организаций инвалидов, среди членов которых инвалиды и их представители составляют не менее 80 процентов | 16 | 1,90 | 2,30 | |

| Плательщики страховых взносов, производящие выплаты и иные вознаграждения инвалидами I, IIили III группы — в отношении указанных выплат | ||||||

| Организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов | ||||||

| Учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей. | ||||||

| ВЖОИ | Иностранные граждане или лица без гражданства временно проживающие на территории РФ работники организаций, попадающие под категорию ООИ | 16 | 1,90 | 2,30 | ||

| ВПОИ | Иностранные граждане или лица без гражданства временно пребывающие на территории РФ работники организаций, попадающие под категорию ООИ | 16 | 0,00 | 0,00 | ||

| 4 | ЕСХН | Организации и индивидуальные предприниматели, применяющие единый сельскохозяйственный налог | 16 | 1,90 | 2,30 | |

| ВЖЕН | Иностранные граждане или лица без гражданства временно проживающие на территории РФ работники организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог | 16 | 1,90 | 2,30 | ||

| ВПЕН | Иностранные граждане или лица без гражданства временно пребывающие на территории РФ работники организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог | 16 | 0,00 | 0,00 | ||

| 6 | ОДИТ | Организации, осуществляющие деятельность в области информационных технологий, которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, | 8 | 2,00 | 4,00 | |

| ВЖИТ | Иностранные граждане или лица без гражданства временно проживающие на территории РФ работники организаций по ОДИТ | 8 | 2,00 | 4,00 | ||

| ВПИТ | Иностранные граждане или лица без гражданства временно пребывающие на территории РФ работники организаций по ОДИТ | 8 | 0,00 | 0,00 | ||

| 7 | ПНЭД | Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности которых указан в пункте 8 части 1 статьи 58 Федерального закона № 212-ФЗ | 20 | 0,00 | 0,00 | |

| ВЖЭД | Иностранные граждане или лица без гражданства временно проживающие на территории РФ работники организаций ПНЭД | 20 | 0,00 | 0,00 | ||