Добавить в «Нужное»

Все предприниматели независимо от режима налогообложения платят фиксированные страховые взносы за себя за каждый год. При этом неважно, активно ли ведется предпринимательская деятельность и есть ли доходы от бизнеса.

В этой консультации мы расскажем, какие суммы взносов надо заплатить за 2022 г., в какие сроки, как правильно заполнить платежное поручение и как учесть уплаченные взносы.

Взносы ИП за себя — 2023: что меняется

Суммы взносов ИП за себя за 2022 г.

Начнем с того, сколько придется заплатить ИП фиксированных взносов за себя за 2022 г. (п. 1 ст. 430 НК РФ).

| Вид взносов | Сумма |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 34 445 руб. |

| Фиксированные взносы на обязательное медицинское страхование | 8 766 руб. |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 1% от суммы дохода ИП, превышающего 300 000 руб. |

Отметим, что ИП, применяющие АУСН (автоматизированную упрощенную систему налогообложения), а также ИП, зарегистрировавшиеся в качестве самозанятых (уплачивающие НПД) не платят фиксированные взносы на ОПС и ОМС (в том числе и 1%-ные взносы) (ч. 11 ст. 2 Закона от 27.11.2018 № 422-ФЗ).

Расчет 1%-ных взносов ИП за себя

Давайте посмотрим, как ИП рассчитать доплату взносов с дохода, превышающего 300 000 руб. в год в зависимости от применяемого режима налогообложения.

Как мы сказали выше, сумма дополнительных 1%-ных взносов к уплате исчисляется так:

Сумма 1%-ных взносов ИП = (Сумма дохода за 2022 г. – 300 000 руб.) * 1%

А вот какой показатель дохода взять – зависит от режима налогообложения. Мы приведем его ниже в таблице.

Сразу скажем, что даже при очень большом доходе сумма 1%-ных взносов ограничена следующей величиной – 241 115 руб. То есть если после подсчета суммы взносов по приведенным формулам у вас получилась сумма больше, чем 241 115 руб., то в бюджет надо перечислить лишь 241 115 руб.

| Режим налогообложения | Доход, учитываемый при расчете 1%-ных взносов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | Разница между учитываемыми доходами и расходами за 2022 г. (Письмо ФНС от 01.09.2020 № БС-4-11/14090) |

| УСН с объектом «доходы» | Сумма учитываемых доходов за 2022 г. |

| Патентная система налогообложения | Потенциально возможный годовой доход |

| Общая система налогообложения (уплата НДФЛ) | Доходы, уменьшенные на профессиональные вычеты (Письма Минфина от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@) |

Фиксированные взносы ИП за неполный год

Если предприниматель был зарегистрирован в статусе ИП неполный год (например, стал предпринимателем только в середине года или наоборот снялся с учета в качестве ИП в середине года), то он заплатит не полную сумму взносов за год, а лишь часть (п. 3-5 ст. 430 НК РФ). Как ее посчитать, мы рассказали в отдельной консультации.

Сроки уплаты страховых взносов ИП за себя за 2022 г.

Приведем эти сроки в таблице (п. 2 ст. 432 НК РФ).

| Вид взносов | Крайний срок уплаты |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 9 января 2023 г. |

| Фиксированные взносы на обязательное медицинское страхование | |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 3 июля 2023 г. |

При этом ИП не обязан перечислять всю сумму взносов за 2022 г. одним платежом именно 9 января 2023 г. Эту сумму можно платить частями в течение 2022 г., но не позднее 9 января следующего года.

КБК для уплаты взносов ИП за себя 2022

Покажем, на какие КБК нужно перечислить фиксированные взносы ИП за 2022 г.

| Вид взносов | КБК |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Фиксированные взносы на обязательное медицинское страхование | 182 1 02 02103 08 1013 160 |

| Доплата взносов на обязательное пенсионное страхование в 2023 году, если доход ИП за 2022 г. превышает 300 000 руб. | 182 1 02 14010 06 1005 160 (новый КБК для не перешедших на ЕНП) |

Внимание!!! После 01.01.2023 меняется порядок заполнения платежного поручения, в том числе меняются и КБК. В связи с этим рекомендуем произвести оплату взносов за 2022 г. до 31.12.2022.

Для уплаты взносов за 2022 год после 1 января 2023 предусмотрены следующие КБК (Приказ Минфина от 17.05.2022 № 75н, в ред. Приказа Минфина от 22.11.2022 № 177н):

— для страховых взносов на ОПС — 182 1 02 14010 06 1005 160;

— для страховых взносов на ОМС — 182 1 02 14030 08 1002 160.

В 2023 году продолжается переход на ЕНП. Но пока еще организации и ИП могут выбрать привычный способ уплаты налогов/взносов, т.е. перечислять их отдельными платежками на разные КБК (ч. 12, 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ). Если вы выбрали такой вариант, то платите взносы на вышеприведенные КБК.

Если же вы с 01.01.2023 переходите на ЕНП, тогда заполняйте платежку в соответствии с образцом, приведенным на сайте ФНС. Соответственно, сумма взносов в ней будет общая. И КБК в платежке будет другой — 182 01 06 12 01 01 0000 510.

Статус плательщика в платежном поручении 2022: поле 101 у ИП

При перечислении страховых взносов за себя в 2022 г. ИП указывают в поле 101 платёжки код «13» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства (Приложение № 5 к Приказу Минфина России от 12.11.2013 № 107н).

Покажем, как заполнять поле «Назначение платежа» при уплате фиксированных пенсионных взносов. Отметим, что в платежке ИП указывают ОКТМО по месту своего жительства.

Учет уплаченных взносов ИП за себя для расчета налогов

Уплаченные страховые взносы за себя (в том числе дополнительные 1%-ные взносы) ИП может учесть впоследствии при расчете налогов. Покажем в таблице, как учитываются фиксированные взносы в зависимости от режима налогообложения.

| Режим налогообложения | Учет страховых взносов за себя для налогов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы (подп. 7 п. 1 ст. 346.16 НК РФ) |

| УСН с объектом «доходы» | ИП без работников уменьшает налог при УСН на полную сумму страховых взносов за себя. ИП с работниками уменьшает налог при УСН на страховые взносы, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ) |

| Патентная система налогообложения | ИП без работников уменьшает стоимость патента на полную сумму страховых взносов за себя. ИП с работниками уменьшает стоимость патента на страховые взносы, но не более чем на 50%. Но для уменьшения налога нужно подать определенное уведомление в ИФНС (п. 1.2 ст. 346.51 НК РФ) |

| Общая система налогообложения (уплата НДФЛ) | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы |

Подробнее об уменьшении стоимости патента на страховые взносы вы можете почитать здесь.

Взносы ИП за себя в период мобилизации

Налоговый кодекс освобождает ИП от уплаты фиксированных взносов за себя за периоды военной службы по призыву, в том числе в связи с мобилизацией. Но для получения освобождения ИП нужно подать в ИФНС (п. 7 ст. 430 НК РФ):

- заявление об освобождении от уплаты взносов в произвольной форме. В нем надо указать период военной службы;

- документы, подтверждающие период службы, в частности копию повестки или справку из военкомата.

Взносы ИП за себя в 2023 г.

В 2023 г. нас ждут довольно глобальные изменения по страховым взносам. Изменения связаны с объединением Пенсионного фонда и Фонда социального страхования в Единый фонд. Кроме того, все налоги будут уплачиваться посредством единого налогового платежа. Есть изменения и для ИП при уплате фиксированных страховых взносов за себя.

Взносы за 2022 год при доходе до 300 тыс. рублей – 34 445 руб. на пенсионное страхование и 8 766 руб. на медицинское страхование.

Срок уплаты фиксированных взносов ИП за 2022 год – 31.12.2022, но так как это выходной день, то срок переносится на 09.01.2023.

Но если вы хотите уменьшить на эти взносы свой налог по УСН за 2022 год, то поспешите – уплатить надо до 31.12.2022.

Кроме того, с 2023 года будут новые правила уплаты налогов и взносов, новые правила заполнения платежек, новые КБК. Это еще один повод, чтобы произвести уплату в этом году.

Размер взносов

За 2022 год взносы ИП составляют:

-

на ОПС – 34 445 руб. + 1% с дохода свыше 300 000 руб.

-

на ОМС – 8 766 руб.

При этом есть максимум взносов на ОПС – 275 560 руб.

Общий максимум за год – 275 560 + 8 766 = 284 326 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета |

|

УСН «Доходы» |

Доходы (выручка) по книге учета |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета. Главы КФХ 1% не платят! |

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2022 год – 10 000 000 руб., расходы – 7 000 000 руб.

Фиксированные взносы составят:

-

на ОПС – 34 445 + (3 000 000 – 300 000) х 1% = 61 445 руб.

-

на ОМС – 8 766 руб.

Итого – 70 211 руб.

Если ИП зарегистрировался не с начала года, или «закрылся» в течение года, он платит не полную сумму взносов (34 445 + 8 766), а часть в пропорции.

Посчитать взносы за неполный год можно на специальном калькуляторе на нашем сайте.

Срок уплаты взносов

Фиксированные взносы на ОМС и ОПС (в обычном, минимальном размере) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2023.

Взносы в размере 1% с дохода надо уплатить до 1 июля следующего года. Так как 01.07.2023 – выходной, то крайний срок – 03.07.2023.

КБК

В 2022 году действуют такие КБК по фиксированным взносам:

182 1 02 02140 06 1110 160 – взносы на ОПС, в том числе в размере 1% от дохода свыше 300 тыс. рублей;

182 1 02 02103 08 1013 160 – взносы на ОМС.

С 2023 года будут новые КБК. Приказ по ним еще не утвердили.

Как платить

Если у ИП есть расчетный счет, можно уплатить взносы платежным поручение.

Но можно уплатить картой или по квитанции в отделении банка. Как это сделать – читайте в нашей статье.

При оплате страховых взносов важно указать правильный код бюджетной классификации — КБК. Да, в 2023 году появился единый налоговый платёж, но пользоваться отдельными платёжками с разными КБК всё ещё можно.

Содержание

-

Фиксированные страховые взносы

-

Когда платить

-

КБК в 2023

-

Для чего нужны КБК

-

Как поможет Эльба

Фиксированные страховые взносы

ИП платят обязательные взносы на пенсионное страхование — ОПС и медицинское страхование — ОМС. В 2023 году их сумма равна 45 842 ₽. Из них ОПС — 36 723 ₽ и ОМС — 9119 ₽. При оплате единым налоговым платежом сумму взносов на медицинское и пенсионное страхование складывают.

Когда платить

В течение года. Крайний срок — 31 декабря 2023.

КБК в 2023

| Для уплаты фиксированных страховых взносов за 2023 год (ОПС + ОМС) | 182 1 02 02000 01 1000 160 |

| Для уплаты 1% с дохода за 2023 год свыше 300 000 ₽ | 182 1 02 03000 01 1000 160 |

Для чего нужны КБК

В них указаны данные, которые помогают определить — за что вы платите. Также коды позволяют упорядочить платежи и избежать их потери. Все КБК утверждены в приказе Минфина РФ от 24.05.2022 N 82Н.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

Статья актуальна на

31.01.2023

Продолжайте читать

Все статьи

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной

вами электронной почты.

Подписываясь, вы соглашаетесь на

обработку персональных данных

и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

![]()

![]()

![]()

ИП ежегодно платят страховые взносы за самих себя. Это обязанность всех предпринимателей, кроме плательщиков налога на профессиональный доход. Для остальных систем налогообложения исключений нет — они должны платить обязательные страховые взносы. Это нужно делать, чтобы получать бесплатную медицинскую помощь по ОМС и пенсию в старости. Отказаться от их уплаты нельзя.

Размер страховых взносов в 2022 году

Страховые взносы делятся на две части: фиксированную, сумма которой установлена Налоговым кодексом, и дополнительную, которая зависит от дохода ИП. Фиксированная часть распределяется между ПФР и фондом медицинского страхования, дополнительная полностью направляется на финансирование будущей пенсии.

Предприниматели на НПД, они же самозанятые со статусом ИП, не платят страховые взносы.

Фиксированная часть страховых взносов в 2022 году составляет 43 211 рублей, из которых:

- 34 445 рублей — на обязательное пенсионное страхование;

- 8 766 рублей — на обязательное медицинское страхование.

Фиксированные взносы — это минимум, который обязательно нужно заплатить за полный 2022 год, если ИП зарегистрировался до 1 января 2022 года.

Переменная часть страховых взносов в 2022 году составляет 1% от дохода, превышающего 300 тысяч рублей. Дополнительные взносы платят те предприниматели, которые в течение года заработают больше 300 тысяч рублей. Помимо фиксированной части они доплачивают 1% от суммы превышения: например, при годовом заработке в 800 тысяч рублей доплата составит 5 000 рублей, то есть 1% от 500 тысяч рублей (800 тысяч – 300 тысяч).

Закон устанавливает максимальный размер для пенсионной части страховых взносов. В 2022 году — 275 560 рублей. То есть взносы за 2022 год не превысят 284 326 рублей, сколько бы ИП ни заработал (275 560 + 8 766 = 284 326 рублей).

Что является доходом для расчёта взносов

Доход для расчёта страховых взносов зависит от системы налогообложения.

ИП на ОСНО учитывают доходы от предпринимательства, уменьшенные на профессиональные вычеты. Для определения доходов ориентируйтесь на статью 210 Налогового кодекса.

ИП на УСН «доходы» берут в расчёт те же доходы, с которых платят налог УСН. Полный список можно посмотреть в статье 346.15 Налогового кодекса.

ИН на УСН «доходы минус расходы» должны учитывать для расчета разницу между доходами и расходами, такую позицию высказала ФНС в своем письме от 01.09.2020 № БС-4-11/14090. Тем, кто раньше платил взносы только с доходов, начали возвращать переплату.

ИП на ПСН учитывают потенциально возможный к получению доход, установленный региональным законодательством, он прописан на бланке патента. Этот доход корректируется на срок действия патента. Например, если потенциальный доход за год равен 500 тысяч рублей, а патент получен на полгода, то для расчёта страховых взносов нужно учесть доход 250 тысяч рублей.

При совмещении нескольких систем налогообложения нужно сложить годовые доходы по каждой из них.

Пример. ИП на УСН взял патент на 4 месяца. От бизнеса на УСН «доходы» выручка составила 780 тысяч рублей за год, а потенциальный годовой доход по патенту равен 300 тысяч рублей. Так как патент использовался всего 4 месяца, то в расчёт нужно взять только треть от годового потенциального дохода — 100 тысяч рублей. Получается, что доход ИП для расчёта страховых взносов составляет 880 тысяч рублей.

Страховые взносы за неполный год

Если ИП зарегистрировался в 2022 году, он заплатит не полную сумму фиксированных взносов, а уменьшит её пропорционально отработанным дням.

Для расчета суммы за неполный год сначала рассчитайте сумму за полные месяцы работы, а потом — за отработанные дни в месяце, когда ИП получил статус предпринимателя. Или воспользуйтесь нашим бесплатным калькулятором взносов ИП.

Страховые взносы за полные месяцы, отработанные в качестве предпринимателя:

43 211 рублей / 12 месяцев × количество полных месяцев работы как ИП

Страховые взносы за неполный месяц работы:

43 211 рублей / 12 месяцев × количество отработанных календарных дней в месяце, когда ИП зарегистрировался или снялся с учёта / количество календарных дней в этом месяце

Пример. Предприниматель зарегистрировался 15 апреля 2022 года. За 2022 год он заплатит фиксированную часть взносов в размере 30 727,82 рубля. Вот как это посчитано:

Взносы за полные месяцы работы ИП с мая по декабрь = 43 211 / 12 × 8 = 28 807,33

Взносы за апрель = 43 211 / 12 × (16 / 30) = 1920,49

Дополнительная часть взносов (1% от дохода свыше 300 тысяч рублей) при этом не уменьшится — она по-прежнему зависит от того, сколько предприниматель заработал в течение года.

Сроки уплаты страховых взносов ИП в 2022 году

Фиксированную часть взносов нужно заплатить до 31 декабря 2022 года. Можно платить эту сумму по частям или всю сразу, специальных требований нет, главное успеть до конца года.

1 % от дохода свыше 300 тысяч рублей нужно заплатить до 1 июля 2023 года. Можно начинать платить эту часть взносов в 2022 году, как только ваш доход превысит 300 тысяч рублей, или отложить уплату всей дополнительной части взносов на конец срока.

Если пропустить срок уплаты взносов, за каждый день просрочки начислят пени в размере 1/300 ставки рефинансирования.

Когда можно не платить страховые взносы

То, что ИП временно прекратил работу, не освобождает его от обязанности платить фиксированные страховые взносы. Пока он стоит на учете в налоговой инспекции как предприниматель, взносы платить необходимо, поэтому мы рекомендуем сниматься с учета при длительных паузах в работе. Однако есть ряд ситуаций, в которых зарегистрированный ИП может не платить страховые взносы. Все случаи перечислены в пункте 7 статьи 430 Налогового кодекса:

- служба в армии по призыву;

- уход за ребёнком до 1,5 лет;

- уход за инвалидом 1 группы, ребёнком-инвалидом или человеком старше 80 лет;

- необходимость уехать вместе с супругом-военнослужащим в местность, где невозможно вести бизнес;

- необходимость уехать вместе с супругом-дипломатом или консулом за границу.

Обязательное условие для освобождения от взносов — отсутствие предпринимательской деятельности. Если в отпуске по уходу за ребёнком вы продолжаете работать, то освобождения от уплаты страховых взносов не получаете.

Чтобы освободиться от уплаты взносов по одному из перечисленных оснований, подайте в налоговую заявление об освобождении от уплаты взносов и приложите подтверждающие документы. Подтвердить отсутствие деятельности можно налоговой декларацией с нулевыми доходами.

Подтверждающие документы для каждого конкретного случая перечислены в письме ФНС «Об освобождении от уплаты страховых взносов».

Пример. Предпринимательница весь 2022 год была в отпуске по уходу за ребёнком, бизнес не вела и доходы не получала. Чтобы не платить взносы за этот период, она должна сдать в налоговую нулевую декларацию за 2022 год, принести свидетельство о рождении ребёнка и справку с работы супруга о том, что он такой отпуск не брал. Лучше заранее уточнить список подтверждающих документов в своей налоговой.

Куда платить страховые взносы

Платить страховые взносы нужно в ту налоговую, где ИП состоит на учёте как предприниматель. Если поменяете адрес и вместе с ним изменится налоговая, то платите взносы в новую инспекцию.

КБК для уплаты страховых взносов

КБК — это код бюджетной классификации, его нужно указывать при перечислении взносов в налоговую, чтобы ваш платёж не потерялся. В платёжке на перечисление взносов есть специальное поле для КБК, его номер 104. КБК утверждены Приказом Минфина РФ от 08.06.2021 N 75н.

КБК для уплаты страховых взносов в 2022 году

Страховые взносы нужно платить на два разных КБК, то есть формировать два разных платёжных поручения. Одно — для фиксированной части пенсионных взносов и 1 % от дохода, превышающего 300 тысяч рублей, второе — для взносов на медицинское страхование.

Для пеней и штрафов по страховым взносам также предусмотрены отдельные КБК — будьте внимательны при заполнении платёжного поручения.

| Фиксированная часть пенсионных взносов + 1 % от дохода свыше 300 тысяч рублей | Взносы на медицинское страхование | |

| Основной платёж | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

Что будет, если указать неправильные КБК

Даже если в КБК есть ошибка, обязанность по уплате взносов всё равно считается исполненной. То есть штрафов и пеней за такую ошибку быть не должно, и даже если налоговая их начислит, ИП легко сможет это оспорить.

С неверным КБК платёж всё равно дойдёт до налоговой, но может потеряться уже там, и тогда инспекция не увидит вашего платежа. Чтобы этого не случилось, отправляйте в налоговую заявление об уточнении платежа сразу после обнаружения ошибки.

Общепринятой формы для заявления об уточнении КБК нет. Составьте его в свободной форме — напишите, что допустили ошибку в КБК и укажите правильные реквизиты.

Как уплатить страховые взносы ИП в сервисе Контур.Бухгалтерия

Сервис Контур.Бухгалтерия поможет заплатить страховые взносы: автоматически определит их размер и сформирует платёжное поручение с верными реквизитами.

Каждый квартал Контур.Бухгалтерия рассчитывает размер взносов, обращаясь к данным о доходах ИП. Если доходы с начала года превысили 300 000 рублей, сервис рассчитает сумму переменных взносов и тоже создаст платежку.

Рассчитывайте взносы с помощью Контур.Бухгалтерии, ведите учет в нашем сервисе, начисляйте зарплату, сдавайте отчетность через интернет. Первые 14 дней работы бесплатны для всех новых пользователей.

Налог на упрощенной системе налогообложения нужно платить четыре раза в год — три аванса и один итоговый платеж. Объект налогообложения по УСН не влияет на сроки уплаты налога. А вот код бюджетной классификации платежа по УСН напрямую зависит от того, какую упрощенку применяет плательщик — «доходы» или «доходы минус расходы». Рассказываем, по какому КБК перечислять налог по УСН и что изменилось с введением ЕНП.

Что такое КБК

Все бюджетные платежи кодируются. Каждому виду доходов и расходов присваивается код бюджетной классификации — специальный код, по которому и отслеживают платежи в рамках бюджетной системы РФ. Все бюджетные поступления распределяют по КБК по трем направлениям:

- доходы бюджета;

- расходы бюджета;

- источники финансирования дефицита бюджета.

Порядок формирования и применения кодов бюджетной классификации утверждает Минфин (приказ от 24.05.2022 № 82н). Коды состоят из двадцати разрядов. Общая структура всех КБК такая:

-

Разряды с 1 по 3. Код главного администратора доходов бюджета. Администратор — тот, кто получает деньги. Если платите в ФНС, первые три цифры КБК будут 182, если в СФР — 797. А если надо заплатить импортный НДС, перечисляйте деньги в ФТС по коду главы 153.

-

Разряды с 4 по 20. Коды вида, подвида доходов и расходов бюджета. Это конкретные направления, по которым перечисляете деньги. К примеру, налог на УСН. Для объекта «доходы» код — 1 05 01011 01 1000 110, для объекта «доходы минус расходы» — 1 05 01021 01 1000 110.

![]()

Важно! КБК ежегодно обновляют. Коды на 2023 год и плановые 2024-2025 гг. утвердили приказом Минфина от 17.05.2022 № 75н.

КБК понадобится всем, кто перечисляет деньги в бюджет — налоги, страховые взносы, недоимки, штрафы и другие платежи. Код указывают в специальном разделе платежной квитанции или в поле 104 платежного поручения (Положение Банка России от 29.06.2021 № 762-П, Приказ Минфина от 12.11.2013 № 107н).

Если в 2023 году вы платите налоги единым платежом, в платежном поручении указывается универсальный КБК 182 01 06 12 01 01 0000 510. А код конкретного налога будет прописан в уведомлении об исчисленных суммах, которое налогоплательщики подают не позднее 25 числа месяца, в котором уплачивается налог.

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

Как платить УСН

Как и любой налог, УСН в общем случае рассчитывают как процентную долю налоговой базы по соответствующей ставке (п. 1 ст. 346.21 НК РФ). Ставки для УСН:

- 6% — для объекта «доходы»;

- 15% — для объекта «доходы минус расходы».

Если нарушить лимит УСН по доходам и по численности, ставки повысят до 8% для объекта «доходы» и до 20% для объекта «доходы минус расходы» (п. 4 ст. 346.13, п. 2.1 ст. 346.20 НК РФ).

Налоговый период по УСН — календарный год, а отчетные периоды — 1 квартал, полугодие и 9 месяцев (ст. 346.19 НК РФ). Авансы исчисляют и платят по итогам каждого отчетного периода. Из-за ЕНП сроки уплаты изменили. Вот когда платить УСН в 2023 году (ст. 11.3, п. 1 ст. 45, п. 7 ст. 346.21 НК РФ):

- организации за 2022 год — до 28.03.2023;

- ИП за 2022 год — до 28.04.2023;

- аванс за 1 квартал — до 28.04.2023;

- аванс за полугодие — до 28.07.2023;

- аванс за 9 месяцев — до 30.10.2023 (28.10.2023 выпадает на субботу).

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка по ЕНП.

Какие КБК использовать для УСН

С 2023 года практически все налогоплательщики перешли на новый механизм расчетов с бюджетом — единый налоговый платеж и единый налоговый счет. Правила касаются и организаций, и ИП: ни организационно-правовая форма, ни налоговый режим не влияют на обязанность расчетов по ЕНП. Налог по упрощенке тоже перечисляют через единый платеж.

Вот как это работает. Плательщик определяет свою обязанность перед ФНС — рассчитывает, сколько налогов должен заплатить в бюджет. К примеру, 28 июля ИП должен перечислить аванс по УСН за полугодие, НДФЛ за период с 23 июня по 22 июля и страховые взносы за июнь. Все эти суммы он перечисляет одной платежкой по одному КБК единого налогового платежа на свой единый налоговый счет.

Но в ИФНС не знают, сколько налогоплательщик должен заплатить в бюджет, поэтому сначала надо отправить уведомление об исчисленных суммах — до 25 числа того месяца, в котором пройдет оплата (приказ ФНС от 02.11.2022 № ЕД-7-8/1047@). В этих уведомлениях нужно ставить КБК того налога или взноса, который вы погашаете — то есть код бюджетной классификации налога на УСН, НДФЛ, страховых взносов и проч. Если перед оплатой сдали отчетность, то уведомление отправлять не нужно.

![]()

Важно! По уведомлениям и отчетам инспекция определяет совокупную обязанность каждого налогоплательщика — его долг перед бюджетом. После того, как деньги поступят на ЕНС, налоговики сами распределяют их по тем КБК, которые плательщик указал в отчетности и уведомлениях.

Какие КБК использовать при уплате единого налога для УСН

Налог по УСН через единый платеж перечисляйте по КБК 182 0 10 61201 01 0000 510. Именно его надо ставить в поле 104 платежного поручения. Остальные поля в кодовой строке платежки будут нулевыми. А в назначении платежа напишите Единый налоговый платеж. Уточнять, что оплачиваете налог для УСН, не надо.

ФНС опубликовала реквизиты для платежных поручений по ЕНП на специальной странице ЕНС. Заполнить платежку можно в сервисе «Уплата налогов и пошлин».

Пени, проценты и штрафы при расчетах по ЕНП не платят. Если у плательщика образовалась задолженность по налогу, в том числе и по УСН, налоговики автоматически погасят недоимку при поступлении следующего единого платежа на ЕНС. То есть формировать отдельные платежки на пени больше не нужно.

![]()

Какие КБК использовать в отчетности и платежках

В 2023 году при определенных условиях можно платить по-старому. Если плательщик еще ни разу не подавал уведомления об исчисленных суммах, он сможет отправить обычное платежное поручение. Но его надо заполнить так, чтобы инспекция смогла однозначно определить, к какому бюджету, налогу и отчетному периоду относятся поступившие деньги (п. 9 ст. 58 НК РФ, п. 12, 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Для такого платежного поручения нужен КБК конкретного налога. В таблице — все КБК по УСН на 2023 год.

|

Вид платежа |

УСН с объектом «доходы» |

УСН с объектом «доходы минус расходы» и минимальный налог |

|

Налоги и авансы |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Пени |

182 1 05 01011 01 2100 110 |

182 1 05 01021 01 2100 110 |

|

Проценты |

182 1 05 01011 01 2200 110 |

182 1 05 01021 01 2200 110 |

|

Штрафы |

182 1 05 01011 01 3000 110 |

182 1 05 01021 01 3000 110 |

Коды бюджетной классификации по УСН одинаковы и для организаций, и для ИП.

![]()

Важно! Как только в первый раз отправите уведомление об исчисленных суммах, перечислять налоги через платежные поручения уже не получится.

Работодатели на УСН должны перечислять обязательные зарплатные платежи — НДФЛ и страховые взносы. Коды бюджетной классификации у них другие:

- НДФЛ с зарплаты работника по ставке 13% — 182 1 01 02010 01 1000 110;

- НДФЛ с зарплаты работника по ставке 15% — 182 1 01 02080 01 1000 110;

- НДФЛ с дивидендов по ставке 13% — 182 1 01 02130 01 1000 110;

- НДФЛ с дивидендов по ставке 15% — 182 1 01 02140 01 1000 110;

- страховые взносы на ОПС, ОМС и ВНиМ (платим одним платежом) — 182 1 02 01000 01 1000 160;

- взносы на травматизм (платим в СФР, не через ЕНП) — 797 1 02 12000 06 1000 160.

Независимо от того, как перечисляете налоги и взносы — через ЕНП или отдельной платежкой — в отчетности всегда нужно указывать КБК конкретного налога, по которому отчитываетесь. В декларации по УСН — код вашего объекта упрощенки, в расчете 6-НДФЛ — код подоходного налога, в РСВ — код для страховых взносов.

Заполнить и отправить отчетность и уведомления без ошибок поможет сервис Контур Экстерн. КБК там проставляются автоматически. А это значит, что налоговики корректно рассчитают вашу совокупную обязанность и зачтут единый платеж.

В первой части этой статьи мы посмотрели, как использовать новый сервис ФНС для оплаты фиксированных взносов ИП «за себя» за 2023 год «старым способом».

Да, вот такая реальность сейчас. Новый сервис, для оплаты «старым» способом.

Если еще не читали первую часть статьи, то вот она:

- Как оплатить фиксированные взносы ИП за 2023 год на сайте ФНС «старым» способом? (часть 1)

Многие ИП стремятся оплатить 1% от суммы, превышающей 300000 рублей годового дохода (за 2022 год) уже сейчас, в первом квартале 2023 года. Для того, чтобы уменьшить налог по УСН (или ПСН).

По моим наблюдениям, ИП стремятся оплатить 1% за 2022 год именно «старым» способом, без подачи заявления по форме КНД 1150057. С этим заявлением целая история, о которой писал здесь:

- Как заполнить заявление КНД 1150057 на уменьшение налога УСН? (часть №1)

И вот как раз новый сервис ФНС позволяет сформировать документ на оплату именно «старым» способом, со статусом плательщика «02». Без необходимости подавать в ФНС заявления КНД 1150057.

Итак, приступим

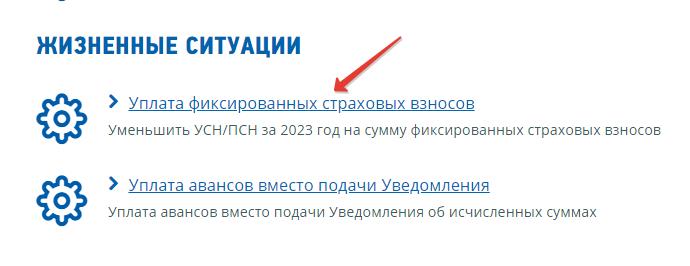

Переходим на официальный сайт ФНС по этой ссылке:

https://service.nalog.ru/payment/#ip

И выбираем пункт «Уплата фиксированных страховых взносов. Уменьшить УСН/ПСН за 2023 год на сумму фиксированных страховых взносов».

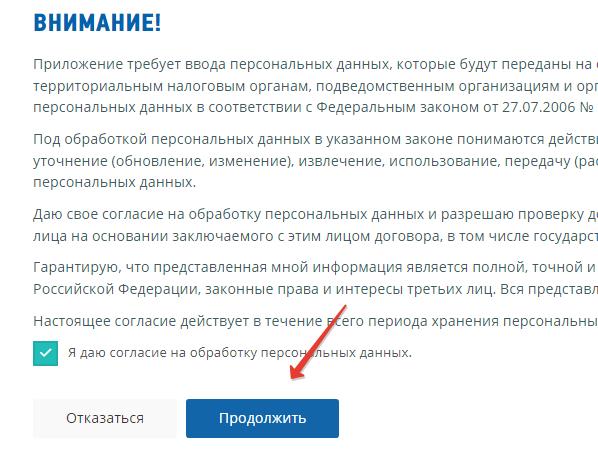

Даем согласие на обработку персональных данных и жмем на кнопку «Продолжить».

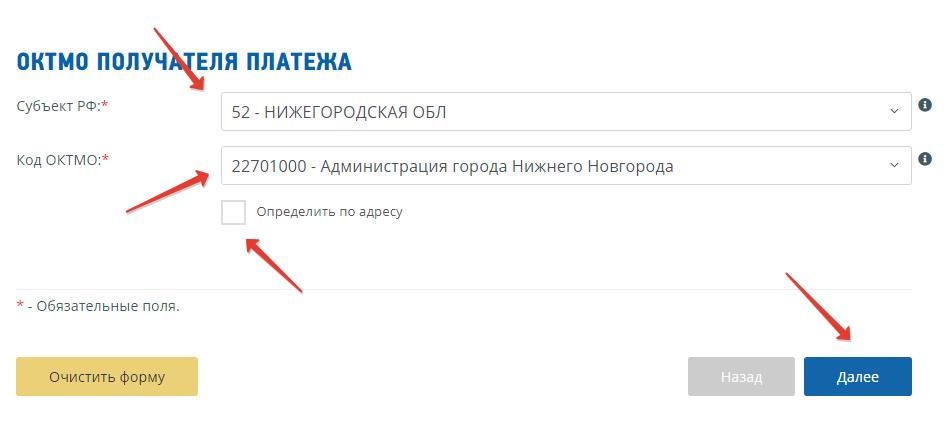

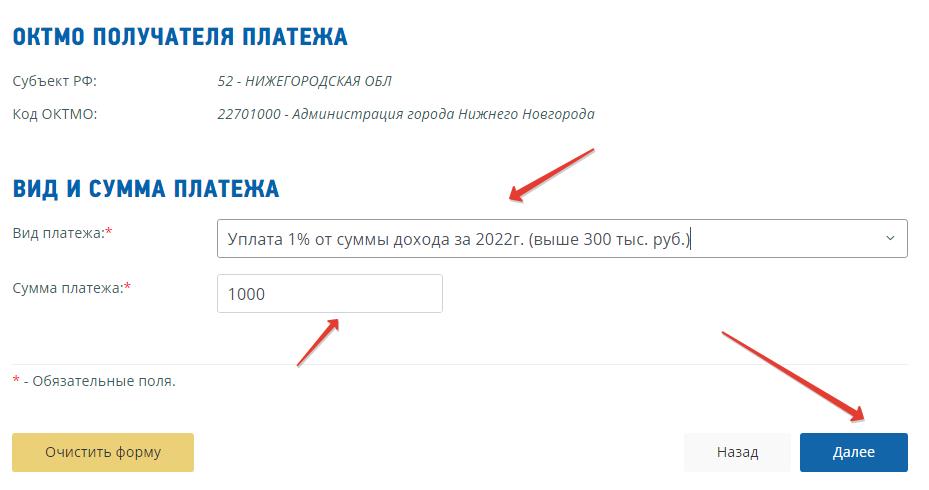

Попадаем на следующий шаг, где необходимо указать свой регион и ОКТМО. Для примера я укажу свои данные, а вы, разумеется, указываете свои реквизиты.

Если не знаете свой ОКТМО, то его можно подобрать по адресу. Но, думаю, что вы его и так знаете.

Жмем на кнопку «Далее» и переходим на следующий шаг.

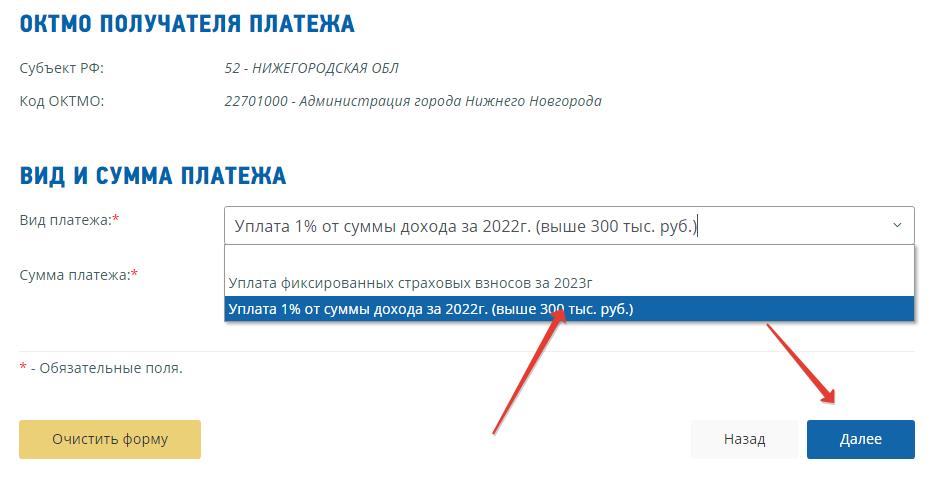

В выпадающем списке выбираем «Уплата 1% от суммы дохода за 2022 г (выше 300 тыс. руб.)»

Пусть, нам нужно оплатить 1000 рублей.

Жмем на кнопку «Далее» и переходим на следующий шаг.

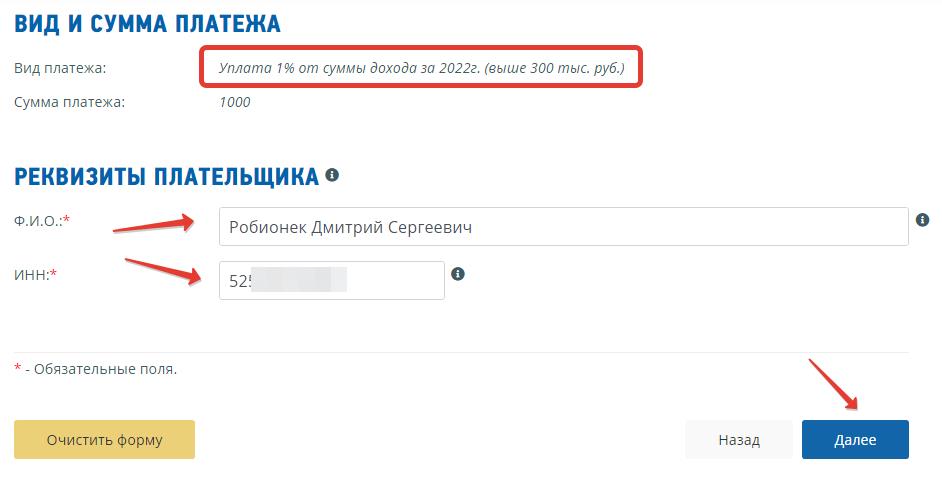

Здесь нам нужно указать:

- ФИО

- Свой ИНН

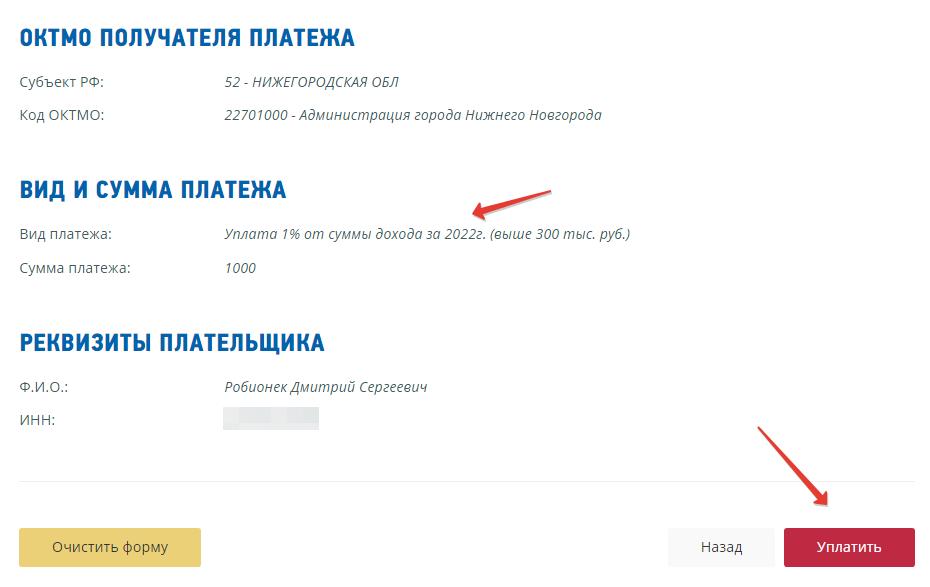

Опять жмем на кнопку «Далее», еще раз все внимательно проверяем.

Затем жмем на красную кнопку «Уплатить».

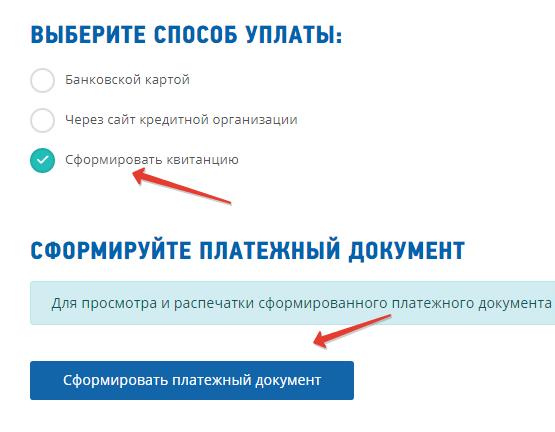

После этого будет предложено три способа оплаты:

- Банковской картой

- Через сайт кредитной организации

- Сформировать квитанцию

Я выбрал «Сформировать квитанцию», но вы можете выбрать другой способ. Например, оплату банковской картой. Как вам удобно.

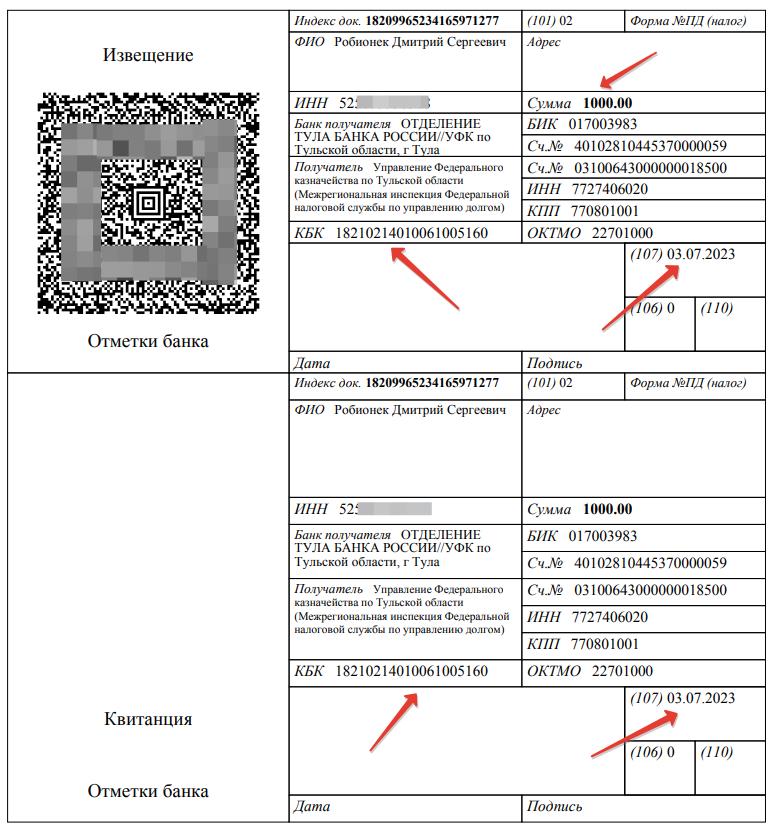

Вот, что у нас получилось, в конечном итоге.

Образец квитанции на оплату 1% свыше 300 000 рублей за 2022 год

Важно про QR-код на квитанции

Если будете формировать квитанции на сайте ФНС для оплаты «старым» способом, то аккуратнее с QR-кодами.

Просканировал QR-код на квитанции в мобильном приложении одного банка, а там статус «02» в принципе невозможно подставить.

В этом банке так и не обновили статусы плательщиков, которые действуют с 11 февраля. Остальные реквизиты нормально подтянулись (кроме статуса 02, его там даже нет в списке).

Короче говоря, если будете сканировать QR-коды, все внимательно проверяйте. Лучше самостоятельно формируйте платежные поручения (на примере квитанции) или сходите в банк, через кассира операциониста оплатите.

Два главных вопроса

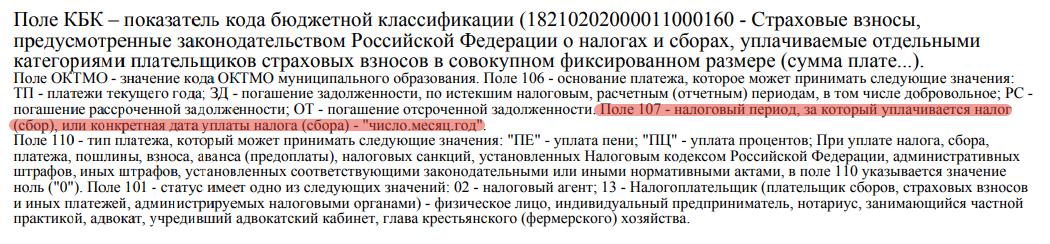

Я выбрал квитанцию, чтобы вы могли посмотреть, какой КБК используется и какой налоговый период нужно указывать.

Именно эти два вопроса интересовали читателей блога и подписчиков моего телеграмм-канала. Кстати, советую на него подписаться, там уже более 4000 ИП, которые делятся своим опытом: https://t.me/ipnovosti

- Как видите, ФНС автоматически подставляет КБК 18210214010061005160

- Налоговый период: 03.07.2023

Почему в налоговом периоде указано 03.07.2023, а не ГД.00.2022?

Если присмотреться к квитанции, то в сносках увидим следующее:

Поле 107 — налоговый период, за который уплачивается налог(сбор), или конкретная дата уплаты налога (сбора) — «число.месяц.год»

То есть, если вы оплатили 1% свыше 300000 за 2022 год и указали ГД.00.2022, то это не должно стать проблемой.

Вместо итога

Наконец-то ФНС внесла ясность в вопрос с уплатой 1% от суммы свыше 300000 рублей за 2022 год. В идеале, нужно еще дождаться, когда все-таки, заработает раздел ЕНС в «Личном кабинете ИП».

Напомню, что необходимо следить за сальдо ЕНС, иначе платеж может и не пройти. Я очень надеюсь, что ЛК ИП заработает до конца 1 квартала (точнее, заработает раздел ЕНС в «ЛК ИП»).

Надеюсь, вам пригодится эта статья.

Если есть вопросы и дополнения, пишите в комментариях ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Уплата страховых взносов — обязанность ИП, которую он несет вплоть до момента прекращения деятельности. В 2022 году их общая сумма вырастет более чем на 2 000 руб. по сравнению с 2021 годом.

ИП являются плательщиками страховых взносов:

- за себя, если у них нет работников;

- как работодатели, если у них есть наемные работники.

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 43 211 руб.

Сумма будет распределяться следующим образом:

- 34 445 руб. пойдут на обязательное пенсионное страхование (ОПС);

- 8 766 руб. составит сумма взносов на обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 43 211 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Как рассчитывать взносы

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа, то есть максимум 275 560 руб. (8 х 34 445 руб.).

Как определяется доход для расчета 1 %:

- ИП на ОСНО — в соответствии со ст. 227 НК РФ доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 ст. 346.5 НК РФ доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15 НК РФ те доходы, которые отражены в книге учета доходов и расходов. Для УСН «доходы минус расходы» для расчета величины страховых взносов берутся доходы за вычетом расходов, которые учитываются в УСН.

- ИП на ПСН — согласно ст. 346.47 и 346.51 НК РФ, для расчета берется потенциально возможный к получению годовой доход. Он прописан в патенте, обычно на целый год. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Совмещение УСН с патентом — доход по УСН надо сложить с потенциальным доходом на патенте и со всей суммы рассчитать 1 %.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Важно помнить о том, что предприниматели, применяющие УСН, имеют право на уменьшение налогов. Основные условия остаются такими же: при использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %.

Сроки уплаты страховых взносов

В 2022 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2022 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки:

- За 2021 год — не позднее 1 июля 2022 года, но при желании ИП может перенести уплату на год и заплатить не позднее 3 июля 2023 года (1 июля выпадает на субботу). Такая отсрочка предусмотрена Постановлением Правительства от 29.04.2022 № 776.

- За 2022 год — не позднее 3 июля 2023 года, так как 1 июля выпадает на субботу.

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

КБК по фиксированным страховым взносам ИП «за себя»

Взносы на пенсионное страхование (с дохода до 300 000 руб.) — 182 1 02 02140 06 1110 160

Взносы на пенсионное страхование (с дохода свыше 300 000 руб.) — 182 1 02 02140 06 1110 160

Взносы на медицинское страхование — 182 1 02 02103 08 1013 160

![]()

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Попробовать

Страховые взносы ИП за сотрудников в 2022 году

ИП, который является работодателем, должен уплачивать взносы за себя, а также взносы с выплат работникам, оформленных по трудовому договору, — они исчисляются по тем же ставкам, что и в компаниях (ст. 425 НК РФ):

- на ОПС — 22 %;

- на ОМС — 5,1%;

- на социальное страхование (ОСС) – 2,9 %.

Все перечисленные взносы направляются в налоговую инспекцию.

Также работодатели осуществляют страхование сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). В этом случае тариф взносов зависит от класса опасности работ.

Узнайте свой тариф на страхование от несчастных случаев.

Таким образом, общая ставка страховых взносов в 2022 году составляет 30 %, не считая «переменной» ставки взносов от несчастных случаев.

Тарифы зависят от предельной базы для расчета страховых взносов. Согласно Постановлению Правительства РФ от 16.11.2021 № 1951, для большинства плательщиков в 2022 году они составят:

- на ОПС — 1 565 000 руб. (если лимит выплат отдельному работнику будет превышен, то взносы уплачиваются по ставке 10 %);

- на ОСС — 1 032 000 руб. (превышение лимита выплат отдельному сотруднику дает право взносы больше не уплачивать).

Базы «медицинских» взносов и взносов «на травматизм» по-прежнему не лимитируются. То есть данные взносы начисляются со всех облагаемых выплат.

Пониженные тарифы страховых взносов приводятся в ст. 427 НК РФ. В частности, ими могут воспользоваться ИП на УСН, основным видом экономической деятельности которых являются производство пищевых продуктов, безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках, текстильных изделий, одежды, кожи и изделий из кожи, обработка древесины и производство изделий из дерева и пробки (кроме мебели), производство бумаги и бумажных изделий и др.

Нередко ИП сотрудничает с физлицами внештатно, по гражданско-правовому договору. Не так давно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). Как в таких случаях уплачивать взносы? Все зависит от статуса исполнителя.

- Если физлицо не зарегистрировано в качестве ИП или самозанятого, то заказчик уплачивает за него страховые взносы на ОПС и ОМС по обычным ставкам.

- Если физлицо является ИП, то оно само уплачивает взносы за себя.

- Если физлицо является самозанятым, то оно тоже самостоятельно решает вопрос со взносами. Взносы в ОМС включены в налоговый платеж. А взносы на ОПС осуществляются по желанию самозанятого, если он становится на учет.

![]()

Постановление Правительства от 29.04.2022 № 776 продлило сроки уплаты страховых взносов с выплат и иных вознаграждений в пользу физлиц за II и III кварталы 2022 года на 12 месяцев.

Чтобы воспользоваться отсрочкой, нужно чтобы основной код ОКВЭД, информация о котором содержится в ЕГРЮЛ/ЕГРИП по состоянию на 1 апреля 2022 года, входил в специальный перечень.

Перечень кодов ОКВЭД

КБК по страховым взносам для ИП с работниками

Взносы на ОПС — 182 1 02 02010 06 1010 160

Взносы на ОМС — 182 1 02 02101 08 1013 160

Страховые взносы на ВНиМ — 182 1 02 02090 07 1010 160

Страховые взносы «на травматизм» — 393 1 02 02050 07 1000 160

Калькулятор страховых взносов

Удобно рассчитывать взносы, в том числе за неполный год, с помощью бесплатного калькулятора взносов.

Для этого выберите год, за который вам нужно рассчитать взносы, в поле «доход» укажите сумму доходов за год, если она превышает 300 000 руб. После введенных значений автоматически рассчитаются суммы взносов к уплате.