аудитор

ревизор, контролирующий финансовую деятельность компании

Альтернативные описания

• в некоторых странах: присяжный заседатель или особое должностное лицо в суде

• воинское звание в военно-судебных учреждениях

• должность в военно-судебных учреждениях в Российской империи

• лицо или орг-ция, уполномоченные финансовым органом или приглашенные предприятием, фирмой провести проверку отчетности и финансового положения

• независимый оценщик

• независимый эксперт, проверяющий финансовую деятельность

• русское военно-судебное звание

• трансформация из ревизора в наставники по финансовой части

• ученик в духовных училищах, назначавшийся учителем для выслушивания уроков своих товарищей

• чиновник, исполнявший при военных судах должность следователя, прокурора и секретаря, а во время походов заведовавший обозом (до вренно-судебной реформы 1867 г.), квартирмейстер

• независимый эксперт для проверки хозяйственной деятельности

• кто бухгалтерию шерстит?

• старший ученик, помогающий учителю

• название этой профессии в переводе с латинского означает «слушатель»

• какую профессию можно составить из названия автомобиля и имени грозного бога?

• контролер бухгалтера

• должность следователя и прокурора в военно-судебных учреждениях в России до 1917 г

• проверяющий дел фирмы

• проверяющий на фирме

• финансовый инспектор

• проверяет бухгалтера

• коллега ревизора

• собрат ревизора

• финансовый контролер со стороны

• ревизор из счетной палаты

• ревизор Счетной палаты

• ревизор-финансист

• ревизор

• независимый эксперт

• финансовый проверяющий

• проверяющий финансовую деятельность

• ревизор налоговой инспекции

• независимый сторонний ревизор

• бухгалтерревизор

• Независимый эксперт

• Ревизор, сотрудник аудиторской фирмы, контролирующий и анализирующий финансовую деятельность предприятий, а также дающий заключение по годовым бухгалтерским отчетам и балансам

• Ревизор, контролирующий финансовую деятельность предприятия

• Лицо, слушающее записанную на пленку звучащую речь со специальными целями

• какую профессию можно составить из названия автомобиля и имени грозного бога

• кто бухгалтерию шерстит

• м. лат. военный делопроизводитель и законник; чиновник для военного судопроизводства; письмоводитель и стряпчий, или секретарь и прокурор в одном лице. Аудиторша, жена его. Аудиторов, аудиторшин, лично ему, ей принадлежащий; аудиторский, званию, должности этой свойственный. Аудиторская ж. покой, где аудитор занимается делами, часть канцелярии. Аудиторство ср. звание аудитора. Аудиториат м. военно-судное место, военное судилище; генерал-аудиториат, место для пересмотра и решения, в высшей степени суда, военносудных дел; аудиториатский, относящийся до этого места. Аудиторствовать, быть в звании или в должности аудитора. Аудитория ж. учебная комната в высших учебных заведениях, где слушают чтения. Аудиенция ж. прием посетителей, просителей сановником; деловой или обрядный прием у высоких особ, прием, допуск, доступ, вход и самый день или час, для сего назначенный

• название этой профессии в переводе с латинского означает «слушатель»

• присяжный заседатель

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 47

1. Ревизионная комиссия (ревизор) общества избирается общим собранием участников общества на срок, определенный уставом общества.

Количество членов ревизионной комиссии общества определяется уставом общества.

2. Ревизионная комиссия (ревизор) общества вправе в любое время проводить проверки финансово-хозяйственной деятельности общества и иметь доступ ко всей документации, касающейся деятельности общества. По требованию ревизионной комиссии (ревизора) общества члены совета директоров (наблюдательного совета) общества, лицо, осуществляющее функции единоличного исполнительного органа общества, члены коллегиального исполнительного органа общества, а также работники общества обязаны давать необходимые пояснения в устной или письменной форме.

3. Ревизионная комиссия (ревизор) общества в обязательном порядке проводит проверку годовых отчетов и годовой бухгалтерской (финансовой) отчетности общества до их утверждения общим собранием участников общества. Общее собрание участников общества не вправе утверждать годовые отчеты и годовую бухгалтерскую (финансовую) отчетность общества при отсутствии заключений ревизионной комиссии (ревизора) общества.

(в ред. Федерального закона от 16.04.2022 N 114-ФЗ)

(см. текст в предыдущей редакции)

4. Порядок работы ревизионной комиссии (ревизора) общества определяется уставом и внутренними документами общества.

5. Настоящая статья применяется в случаях, если образование ревизионной комиссии общества или избрание ревизора общества предусмотрено уставом общества либо является обязательным в соответствии с настоящим Федеральным законом.

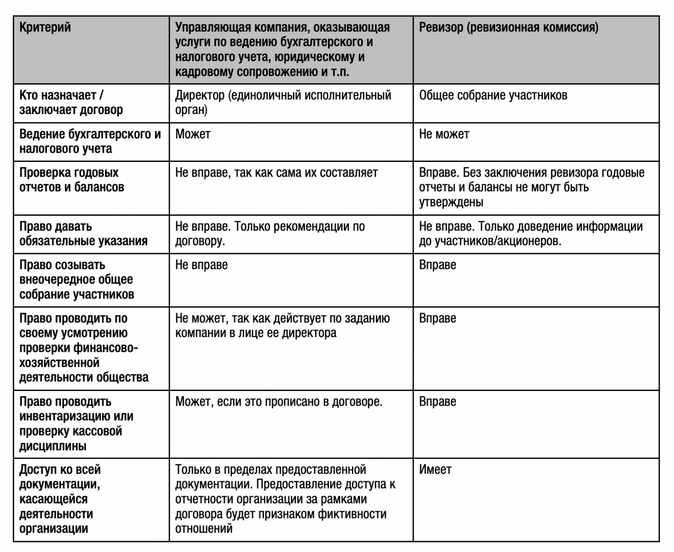

Напомним, что в структуру органов управления компанией помимо общего собрания ее участников, совета директоров и директора можно включать ревизора, значение которого для основателя среднего бизнеса незаслуженно забыто. А ведь именно ревизор может стать ушами и глазами собственника, контролируя деятельность команды наемных топ-менеджеров.

Нередко собственник бизнеса, а еще чаще собственник нескольких бизнесов задумывается — хорошо бы не принимать участия в текущей операционной деятельности, поручив рутинные процессы наемному топ-менеджменту. В эту же минуту возникают истории о злоупотреблениях: нарушении кассовой дисциплины, составлении недостоверной отчетности… да и просто бизнесе «за забором», паразитирующем на ресурсах основного предприятия.

Как собственнику контролировать бизнес, в котором он не стоит у руля? И речь не про дробление или налоговую оптимизацию, а про обычное желание основателя бизнеса вовремя заметить неверный крен в его жизни. Разберемся с экспертами taxCoach.

В связи с этим распространенным явлением в группах компаний стала «Управляющая компания». Она может выполнять самые разные функции, но чаще всего позволяет централизовать финансовую, бухгалтерскую, кадровую и юридическую службы холдинга.

Однако не всегда управляющая компания (УК) позволяет в полной мере решить задачу контроля.

Во-первых, если УК привлечена по договору оказания услуг, то формально наемный директор компании может от этих услуг отказаться, а выводы УК останутся для него лишь рекомендациями. Передача УК функций ЕИО не подходит, так как всю полноту ответственности за текущую работу должен нести именно директор.

Во-вторых, консолидация в одной УК разных служб, обслуживающих разные бизнесы одного собственника, может привести к ненужному их объединению. Речь идет как о лимитах банковского кредитования, так и о возникающих подозрениях налоговых органов. Повторим, что почвы для этого может не быть, но подозрения родятся сами по себе.

Наличие единой управляющей компании стало признаком искусственного дробления. Это требует повышенного внимания при внедрении такого инструмента.

Вместе с тем решение для контроля за бизнесом в интересах собственника — есть. И это ревизор!

Ревизор, или ревизионная комиссия (РК) предусмотрены практически для каждой организационно-правовой формы. Однако многие к такому инструменту относятся снисходительно, считая его ненужным и бессмысленным. В итоге ревизор в компании зачастую остается только на бумаге, а если есть возможность, то и вовсе его не избирают.

Кто такой ревизор и какие у него полномочия?

Ревизор или ревизионная комиссия избирается общим собранием участников Общества, поэтому не подчиняется директору компании.

Ревизор или ревизионная комиссия создается исключительно для осуществления контроля за исполнительными органами управления.

Для этого у ревизора есть существенные полномочия:

- проводить контрольно-проверочные мероприятия, в том числе инвентаризацию, проверять порядок ведения бухгалтерской и налоговой отчетности и пр.

- запрашивать любые документы организации или иметь беспрепятственный доступ к ним;

- запрашивать пояснения в устной или письменной форме от директора, членов правления или совета директоров, а также от любых иных работников организации (в АО и кооперативе это полномочие можно предусмотреть в уставе или внутренних документах).

Законы не содержат прямых указаний о возможности давать обязательные указания о порядке ведения учета, корректировке финансовой стороны деятельности компании и пр. На то он и контроль. Реагирование на выявленные нарушения будет зоной ответственности собственника бизнеса.

Полномочия ревизора можно расширить и за счет полномочий органов управления, а точнее их обязанностей. Например, обязать директора компании исправлять все нарушения, обнаруженные ревизором.

Приглашаем на бесплатный вебинар Центра обучения «Клерка» о том, как обыграть налогового инспектора на допросе. 6 сентября в 11:00, зарегистрироваться можно прямо сейчас.

Кто может быть ревизором?

В законах установлен только запрет для некоторых категорий лиц быть ревизором или входить в состав ревизионных комиссий. Занимать указанные должности не могут:

- единоличный исполнительный орган (директор, председатель кооператива и пр.);

- члены исполнительных органов организации (правление);

- члены наблюдательных органов организации (совет директоров).

Иных ограничений для кандидата на роль ревизора нет. Им может стать один из участников, не входящий в органы управления, или представитель другой его компании.

Таким образом, вместо управляющей собственник может использовать «ревизионную» компанию, которая позволит ему постоянно держать руку на пульсе бизнеса.

Чтобы выбранные лица получили полномочия ревизора/ревизионной комиссии достаточно решения общего собрания участников организации (ОСУ).

Более того, решением ОСУ о назначении ревизора ему можно установить вознаграждение.

Однако учесть расходы на выплату вознаграждения ревизору или членам ревизионной комиссии можно только компаниям на ОСН как «расходы на управление организацией или отдельными ее подразделениями, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями» (пп. 18 п. 1 ст. 264 НК РФ).

Для «упрощенцев» такого расхода не предусмотрено (п. 1 ст. 346.16 НК РФ), поэтому учесть их при расчете налога по УСН нельзя.

Сравнение ревизора и управляющей компании

Чтобы понять, какой инструмент выбрать для решения актуальных задач бизнеса, проведем сравнение ревизора и УК.

Как может выглядеть ревизионная компания в холдинге

Группа компаний из самостоятельных организаций, в каждой есть штат сотрудников, свои директора и бухгалтеры.

Основатель бизнеса уже избавился от необходимости непосредственного участия в операционной деятельности. Или среди владельцев бизнеса есть инвесторы, которые в силу характера своего участия в нем не вовлечены в принятие решений по вопросам текущей деятельности предприятий. Но всем таким собственникам требуется сохранение контроля за компанией и юридические механизмы пресечения недобросовестных или некомпетентных действий управленцев.

В таком холдинге уместно создать ревизионную компанию или назначить ревизора (членов ревизионной комиссии), подконтрольного собственнику (или собственникам). РК имеет все полномочия перманентного наблюдения за деятельностью всех компаний, контроля их финансовых и экономических показателей, организации учета и т.д. В итоге основатель бизнеса держит руку на пульсе компании и в экстренной ситуации может «дернуть стоп-кран», при этом не вмешиваясь в обычную деятельность предприятий и не отягощая себя решением рутинных задач.

Адвокат Антонов А.П.

Ревизионная комиссия осуществляет контроль за финансово-хозяйственной деятельностью ООО.

Она избирается на общем собрании участников ООО простым большинством голосов, если ее создание предусмотрено уставом ООО. Но если в ООО больше 15 участников, то ее создание обязательно, кроме случаев, когда единогласным решением участников в устав внесено положение о ее отсутствии или о ее создании только в случаях, предусмотренных уставом.

Членами ревизионной комиссии могут быть любые физлица, за исключением лиц, занимающих должности в органах управления ООО. Устав может предусматривать дополнительные требования к членам ревизионной комиссии.

Также вместо ревизионной комиссии можно назначить ревизора или передать аудитору контроль за финансово-хозяйственной деятельностью.

- Когда создается (избирается) ревизионная комиссия в ООО

Ревизионная комиссия создается в ООО исключительно по желанию участников, причем даже если в ООО более 15 участников.

Так, с одной стороны, п. 6 ст. 32 Закона об ООО устанавливает, что в обществах, имеющих более 15 участников, образование ревизионной комиссии или избрание ревизора обязательно. С другой стороны, пп. 4 п. 3 ст. 66.3 ГК РФ предусматривает право общества отказаться от формирования ревизионной комиссии, и никаких ограничений в использовании этого права не установлено. При этом согласно п. 3 ст. 3 Федерального закона от 05.05.2014 N 99-ФЗ до приведения законодательных и иных нормативных правовых актов, действующих на территории РФ, в соответствие с положениями ГК РФ (в редакции данного Федерального закона) они применяются постольку, поскольку не противоречат положениям ГК РФ (в редакции данного Федерального закона). Поэтому в связи с тем что п. 6 ст. 32 Закона об ООО не приведен в соответствие с пп. 4 п. 3 ст. 66.3 ГК РФ, применяются положения ГК РФ.

Для того, чтобы не формировать ревизионную комиссию в ООО с количеством участников более 15 человек, его участники должны принять одно из следующих решений (пп. 4 п. 3 ст. 66.3 ГК РФ):

- об отсутствии в обществе ревизионной комиссии. Эти положения нужно внести в устав;

- о том, что ревизионная комиссия создается только в случаях, предусмотренных уставом. Это также следует внести в устав.

Также вместо создания ревизионной комиссии можно избрать ревизора (лицо, осуществляющее функции ревизионной комиссии единолично). К данному лицу предъявляются те же требования, что и к ревизионной комиссии. Избирается он также на общем собрании участников ООО из кандидатов, предложенных участниками общества.

Кроме того, участники могут поручить осуществлять функции комиссии аудитору. Необходимо, чтобы он не был связан имущественными интересами с обществом, членами совета директоров, членами коллегиального исполнительного органа и с участниками общества (п. 6 ст. 32 Закона об ООО).

- Кто может быть членом ревизионной комиссии ООО

Членом ревизионной комиссии (ревизором) может быть любое физическое лицо (даже не являющееся участником общества), за исключением (п. 6 ст. 32 Закона об ООО):

- членов совета директоров ООО;

- директора (лица, осуществляющего функции единоличного исполнительного органа) ООО;

- членов коллегиального исполнительного органа ООО.

Уставом можно предусмотреть дополнительные требования к членам ревизионной комиссии, поскольку это не запрещено Законом об ООО. В этом случае членом ревизионной комиссии сможет быть только лицо, соответствующее таким требованиям.

Определяя дополнительные требования, можно руководствоваться квалификационными требованиями, предъявляемыми к членам ревизионной комиссии АО с государственным участием, содержащимися в Перечне рекомендуемых компетенций для членов ревизионных комиссий (ревизоров) акционерных обществ с участием Российской Федерации, утвержденном Приказом Росимущества от 07.10.2013 N 310.

Также рекомендуем устанавливать в качестве требования к членам ревизионной комиссии запрет на наличие связей (аффилированности) между ними и обществом и (или) членами органов ООО. Избрание же в состав ревизионной комиссии аффилированных лиц влечет риск их необъективности при проведении контроля за финансово-хозяйственной деятельностью общества и подготовке заключений по итогам его проведения.

- Какие вопросы входят в компетенцию ревизионной комиссии (ревизора) ООО

Ревизионная комиссия создается для контроля за финансово-хозяйственной деятельностью ООО. Этот контроль по общему правилу осуществляется путем составления заключения по итогам деятельности общества за год. Такое заключение должно содержать подтверждение достоверности данных, включенных в отчеты и иные финансовые документы общества, информацию о фактах нарушения порядка ведения бухучета и представления бухгалтерской (финансовой) отчетности, а также правовых актов РФ при осуществлении обществом финансово-хозяйственной деятельности. Такой контроль может также проводиться в любое другое время (п. п. 2, 3 ст. 37 Закона об ООО).

Права ревизионной комиссии ООО (п. 2 ст. 35, п. 2 ст. 47 Закона об ООО):

- требовать у лиц, занимающих должности в органах управления общества, представить документы о финансово-хозяйственной деятельности общества;

- запрашивать у членов совета директоров, коллегиального исполнительного органа, директора и работников общества необходимые пояснения в устной или письменной форме;

- требовать созыва внеочередного общего собрания акционеров в соответствии со ст. 55 Закона об АО.

Порядок работы ревизионной комиссии законодательством не установлен, поэтому вы можете включить его в устав общества. Также вы можете разработать положение о ревизионной комиссии ООО, которое будет содержать подробный порядок ее работы (п. 4 ст. 47 Закона об ООО).

- Какие положения нужно включить в устав ООО для избрания ревизионной комиссии

В устав ООО для избрания ревизионной комиссии нужно включить ряд обязательных сведений:

1) о ревизионной комиссии (возможности ее создания). При их отсутствии эти положения нужно предварительно (до избрания комиссии) внести в устав. Кроме того, если устав содержит положения о том, что ревизионная комиссия в обществе не создается вообще или создается только в определенных уставом случаях, их нужно исключить из устава в том же порядке (п. 6 ст. 32 Закона об ООО, пп. 4 п. 3 ст. 66.3 ГК РФ);

2) количестве членов ревизионной комиссии. Закон об ООО не устанавливает количество членов ревизионной комиссии, это нужно в обязательном порядке определить в уставе (п. 2 ст. 12, п. 1 ст. 47 Закона об ООО).

Участники могут выдвигать кандидатов в ревизионную комиссию. Число кандидатов, выдвигаемых одним участником, не может превышать количественный состав соответствующего органа, поэтому важно это количество определить. Без этого нельзя выдвинуть кандидата.

Рекомендуем устанавливать нечетное количество членов ревизионной комиссии. Это позволит избежать риска непринятия ею решения по рассматриваемому вопросу в связи с равным количеством голосов;

3) сроке, на который избирается ревизионная комиссия. Этот срок не определен законодательством, поэтому также установите его в уставе. На практике ревизионная комиссия избирается на один финансовый год, и мы рекомендуем придерживаться этой позиции. Ежегодное переизбрание в перспективе позволит избежать злоупотреблений со стороны членов ревизионной комиссии. Но вы можете установить любой другой срок (п. 2 ст. 12, п. 1 ст. 47 Закона об ООО).

Кроме того, рекомендуем включить в устав следующие положения о ревизионной комиссии:

1) о требованиях к членам ревизионной комиссии (п. 6 ст. 32 Закона об ООО);

2) порядке избрания ревизионной комиссии и прекращения ее деятельности. Избрание и прекращение полномочий ревизионной комиссии относится к исключительной компетенции общего собрания участников. Вы можете также включить в устав дополнительные основания досрочного прекращения полномочий ревизионной комиссии, поскольку это не запрещено законом (пп. 5 п. 2 ст. 33 Закона об ООО);

3) порядке деятельности ревизионной комиссии (п. 4 ст. 47 Закона об ООО). Данный раздел вы можете включить в устав и положение о ревизионной комиссии ООО;

См. также: Как составить положение о ревизионной комиссии (ревизоре) ООО

4) компетенции ревизионной комиссии в случае наделения ее полномочиями в дополнение к тем, что указаны в законе (п. 2 ст. 47 Закона об ООО);

5) об ответственности членов ревизионной комиссии. Такая ответственность законодательством не предусмотрена. Однако, поскольку отношения между ООО и членами ревизионной комиссии носят гражданско-правовой характер, вы можете включить в устав положения об обязанности членов комиссии возместить ООО вред, возникший по их вине (п. 1 ст. 1064 ГК РФ, п. 3.1 Постановления Конституционного Суда РФ от 06.06.2016 N 1169-О).

- Как принять решение об избрании ревизионной комиссии ООО

Решение принимает очередное (внеочередное) общее собрание участников ООО простым большинством голосов от общего количества участников, если большее количество не предусмотрено уставом ООО. Уставом также может быть предусмотрено кумулятивное голосование по такому вопросу. Оформляется решение письменно в форме протокола. Если в обществе один участник, то оформите решение в письменной форме (п. п. 3 — 5 ст. 181.2 ГК РФ, пп. 5 п. 2 ст. 33, п. п. 8, 9 ст. 37, ст. 39 Закона об ООО).

При подготовке и проведении собрания участников рекомендуем:

- приложить к информации (материалам), подлежащей предоставлению лицам, имеющим право на участие в общем собрании, сведения о наличии (либо отсутствии) письменного согласия выдвинутых кандидатов на избрание в ревизионную комиссию общества. Это не предусмотрено Законом об ООО, но является обычной практикой, кроме того, может быть предусмотрено уставом, поэтому проверьте и его;

- пригласить на собрание выдвинутых кандидатов. Приглашенным кандидатам рекомендуется присутствовать на собрании для того, чтобы у участников была возможность задать им вопросы и оценить указанных кандидатов.

Но прежде чем принимать решение на общем собрании участников, нужно, чтобы участники ООО направили предложения о выдвижении кандидатов в ревизионную комиссию. На основании этих предложений общество должно сформировать список кандидатов, из которых общее собрание будет избирать ревизионную комиссию.

5.1. Как подготовить и направить предложения о выдвижении кандидатов в ревизионную комиссию

Подготовить и направить предложение могут любые участники общества (п. 2 ст. 36 Закона об ООО).

Срок направления предложения нужно выбрать такой, чтобы оно поступило в общество не позднее чем за 15 дней до проведения собрания участников (п. 2 ст. 36 Закона об ООО).

Для этого рекомендуем сделать следующее:

1) составьте предложение в простой письменной форме, так как требований к его форме нет, и включите в него следующую информацию:

- имя (наименование) участника (участников), который вносит предложение по кандидатам в ревизионную комиссию общества, и долю в уставном капитале общества, которая ему принадлежит;

- вид и данные документа, удостоверяющего личность (серия и (или) номер документа, дата и место его выдачи, орган, выдавший документ) каждого предлагаемого кандидата, а также иные сведения о нем, предусмотренные уставом или внутренними документами общества. Укажите также, что это лицо вы предлагаете для избрания в ревизионную комиссию.

Учтите, что количество кандидатов, которое может предложить участник, не может превышать количественный состав ревизионной комиссии в соответствии с уставом ООО;

- сведения о наличии согласия кандидата на его выдвижение, если это предусмотрено уставом общества, а также иные сведения о кандидате, предусмотренные уставом. Также письменное согласие кандидата может прилагаться к предложению. Указанное согласие может прилагаться к сообщению о волеизъявлении участника, содержащему предложение о выдвижении кандидата, в электронной форме в виде электронных образов документов.

Подписать предложение о кандидатах должны участники или их представители. В случае подписания предложения представителем приложите доверенность. Это не обязательно, но рекомендуется так сделать для подтверждения полномочий представителя. В противном случае у лица, которое принимает решение о включении кандидата в список, появится возможность отказать во включении;

2) направьте (представьте) предложение любым законным способом, например почтовой связью или курьерской службой по адресу общества, содержащемуся в ЕГРЮЛ.

5.2. Как общество формирует список кандидатов в ревизионную комиссию

Список формирует директор путем издания приказа или совет директоров путем принятия решения на заседании и его оформления протоколом. Список кандидатов формируется на основании предложений, поступивших от участников ООО (п. 2 ст. 36, пп. 10 п. 2.1 ст. 32, пп. 4 п. 3 ст. 40 Закона об ООО, п. п. 3 — 5 ст. 181.2 ГК РФ).

Формально у директора (совета директоров) оснований для отказа во включении кандидатов в список нет. Однако директор (совет директоров) может отказать, если:

- участником не будет соблюден срок направления предложения (п. 2 ст. 36 Закона об ООО);

- если предложение будет подписано неуполномоченным лицом. Например, когда предложение подписано вашим представителем, но доверенность не приложена;

- будет невозможно определить, от кого поступило предложение. Например, при отсутствии или неполноте сведений об участнике;

- будет невозможно определить кандидатов, предлагаемых участником в ревизионную комиссию. Например, если не полностью указаны сведения о кандидатах.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры.

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 31.08.2021