Дата публикации: 04.05.2022 13:03

Государственной Думой РФ в первом чтении принят законопроект о введении c 1 января 2023 года института Единого налогового счета (ЕНС) для юридических лиц и индивидуальных предпринимателей, который позволит упростить механизм исполнения обязанности по уплате налогов.

Налогоплательщикам будет достаточно внести средства на единый счет, указав только два реквизита: сумму платежа и ИНН. Перечисленные денежные средства будут автоматически распределяться налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Введение ЕНС исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

Помимо сокращения количества платежей и реквизитов, ЕНС имеет следующие преимущества:

- 1 срок уплаты в месяц;

- 1 сальдо в целом по ЕНС;

- 1 день для поручения на возврат;

- 1 документ взыскания для банка;

- 1 день для снятия блокировки по счету.

Данные о состоянии ЕНС, детализированная информация о распределении ЕНП и обратная связь с налоговым органом будут доступны в онлайн режиме в Личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP – система).

Подробную информацию о ЕНС читайте ниже.

1. Какие плюсы и преимущества ЕНС?

Ответ

2. Зачем нужен единый налоговый счет (ЕНС)?

Ответ

3. Чем ЕНП (Единый налоговый платеж) будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

Ответ

4. Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

Ответ

5. Сколько нужно платить ЕНП?

Ответ

6. Можно ли будет вернуть переплату?

Ответ

7. Срок возврата ЕНП – 1 месяц?

Ответ

8. Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

Ответ

9. Исключаются проценты за задержку возврата?

Ответ

10. Изменяется ли порядок расчета налогов?

Ответ

11. ИП и организации смогут уменьшать УСН страховыми взносами?

Ответ

12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации?

Ответ

13. Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

Ответ

14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

Ответ

15. Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

Ответ

16. Может быть изменен баланс ЕНС задним числом?

Ответ

17. Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

Ответ

18. Бывают случаи потери платежа?

Ответ

19. Можно ли изменить ранее определенную принадлежность ЕНП?

Ответ

20. Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

Ответ

21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

Ответ

22. Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

Ответ

23. Как будет обеспечена обратная связь с налоговым органом?

Ответ

24. Если пропущен срок взыскания, что будет долгом?

Ответ

25. Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

Ответ

26. Будет ли автосписание сумм, если плательщик не согласен?

Ответ

27. Изменяются ли сроки и порядок представления информации в следственные органы?

Ответ

28. Как будут начисляться пени?

Ответ

29. Основные изменения для получателей доходов (бюджетов).

Ответ

30. Можно ли будет «хранить» переплату на налоге?

Ответ

31. Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

Ответ

32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН.

Ответ

33. Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций?

Ответ

34. Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России?

Ответ

35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

Ответ

36. Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Ответ

Готовимся к переходу на единый налоговый счет: сальдо, сверка и возврат переплат

В 2023 году у всех налогоплательщиков появится единый счет. На ЕНС сформируют сальдо по налоговым обязательствам. Подавать заявление не надо: инспекция сделает все сама. Но нужно провести сверку с налоговиками и разобраться с переплатой и задолженностью. Отвечаем на основные вопросы налогоплательщиков – про сальдо, сверку, переплаты и недоимки.

Что такое сальдо единого счета?

Сначала разберемся с базовыми понятиями:

-

Единый налоговый платеж (ЕНП) – это деньги, которые организации и ИП перечисляют на специальный счет для исполнения налоговых обязанностей, и деньги, которые взыскали с налогоплательщика.

-

Единый налоговый счет (ЕНС) – это счет налогоплательщика в казначействе, на который перечисляют ЕНП.

-

Совокупная обязанность – общая сумма налогов, авансов, сборов, страховых взносов и других платежей, которые надо внести в конкретную дату.

Плательщики перечисляют на ЕНС сумму в размере совокупной обязанности. Можно заплатить больше совокупной обязанности или меньше, если разбить платеж по частям. На едином счете образуется сальдо – разница между ЕНП и совокупной обязанностью. Положительно сальдо или его часть можно вывести или зачесть для будущих платежей.

Как формируется сальдо? Надо ли что-то для этого делать плательщикам?

Налоговая самостоятельно формирует начальное сальдо на 1 января 2023 года. Плательщикам не нужно дополнительно информировать ИФНС – остаток образуется на основании сведений о недоимках, переплатах и перечисленном ЕНП, которые будут в инспекции по состоянию на 31.12.2022.

Важно!Начальное сальдо – это разница между всеми переплатами и недоимками, которые числятся за налогоплательщиком на 31 декабря 2022 года (ч. 1 ст. 4 закона от 14.07.2022 № 263-ФЗ).

Начальное сальдо может получиться:

-

положительным – когда переплата больше задолженности налогоплательщика;

-

отрицательным – когда задолженность больше переплаты;

-

нулевым – когда переплата и задолженность равны или же у плательщика нет долгов и налоговых излишков.

Отрицательный остаток говорит о наличии долгов по обязательствам. И если начать год с отрицательного сальдо, налоговики могут отправить требование об уплате недоимки и даже заблокировать операции на расчетном счете (п. 1 ст. 69, ст. 76 НК).

Если долг меньше 3 000 рублей, налоговики выставляют требование в течение года, если больше 3 000 – в течение трех месяцев. Срок погашения задолженности инспектор укажет в требовании: на оплату отводят минимум 8 рабочих дней.

Получайте свежие рекомендации от экспертов, проверяйте свои знания и общайтесь с коллегами в сообществах Контур.Экстерна:

-

Телеграм

-

ВКонтакте

-

Одноклассники

Налоговики пояснили, что в начальном сальдо учтут переплаты и недоимки. Какие именно суммы зачтет ФНС?

При формировании начального сальдо налоговики учтут на едином счете и прямые платежи от налогоплательщика, и другие средства, которые ему причитаются – возмещаемый НДС, проценты на излишние взыскания, переплаченные налоги и другие суммы. Но на ЕНС зачитывают не все переплаты.

Разберемся подробнее.

К переплате относят налоги, авансы, взносы и другие налоговые обязательства, которые излишне заплатили вы или взыскали налоговики. В состав переплаты по ЕНП не включают переплаты (п. 3, 5 ст. 4 263-ФЗ):

-

с трехлетним сроком давности по состоянию на 31.12.2022;

-

по региональному налогу на прибыль, если по этому обязательству нет долгов;

-

по налогу самозанятых;

-

по авансам по подоходному налогу за иностранных работников с патентом;

-

сборам за пользование животными и водными объектами;

-

госпошлинам, не подкрепленным исполнительными актами.

Важно! Обязательно разберитесь с излишками по налогу на прибыль и верните переплаченные налоги, которые заплатили почти три года назад. Иначе эти деньги просто не зачтут в остатках на ЕНС.

Недоимка – это обязательства по уплате налогов, авансов, страховых взносов и других платежей, которые плательщик не исполнил по состоянию на 31.12.2022.

Для формирования начального сальдо из недоимки исключат (п. 2 ст. 4 263-ФЗ):

-

долги, у которых истек срок взыскания на 31.12.2022;

-

долги, которые оспорили в суде, и их взыскание на 31.12.2022 приостановили.

Проверьте образовавшиеся недоимки. Если сроки истекают до 31 декабря 2022 года, признайте недоимку безнадежной к взысканию через суд.

Зачем нужна сверка с налоговой? Как свериться с ИФНС до и после ввода ЕНП?

Проведите сверку с вашей налоговой инспекцией, чтобы узнать об образовавшихся недоимках и переплатах. Подайте в ИФНС заявление по форме КНД 1165180 (письмо ФНС от 28.10.2020 № АБ-4-19/17644@). Никаких требований по сроку проведения сверки в конце года нет, но лучше сделать это заранее, не дожидаясь последней рабочей недели.

Для сверки расчетов запросите у налоговиков любой из документов – с каким вам удобнее работать:

-

Справку о состоянии расчетов. Справку оформляют максимум за пять рабочих дней (пп. 10 п. 1 ст. 32 НК). В форме КНД 1160082 (это и есть справка) вы увидите все ваши недоимки и переплаты на определенную дату. Но учтите, что в этой справке авансы тоже отражаются как переплата.

-

Выписку операций по расчетам с бюджетом. Налоговики подготовят документы за 2-3 рабочих дня. В выписке показывают операции за период, указанный налогоплательщиком в заявлении. Выписку формируют по платежкам, декларациям, расчетам и другим документам плательщика.

-

Акт совместной сверки расчетов по налогам, сборам, взносам по форме КНД 1160070. Акт подготовят за три рабочих дня, но если у плательщика возникнут разногласия, сверка длится дольше – до 40 дней (п. 14, 15, 20 Временного порядка, утв. письмом ФНС от 09.03.2021 № АБ-4-19/2990). В акте показывают начальное сальдо, обороты за период сверки и остатки на конец периода в разрезе выбранных налогов.

Акт сверки вручают налогоплательщику лично, отправляют заказным письмом или предают в электронной форме по ТКС или через личный кабинет на следующий день после его составления (пп. 11 п. 1 ст. 32 НК).

Важно!Сравните свои данные с показателями акта сверки от ИФНС. Если данные совпали и вы со всем согласны, просто подпишите акт: один экземпляр оставьте у себя, другой верните в налоговую. Если же не согласны, подпишите акт «с разногласиями» и получите исправленный акт.

Вместо заявления можно направить запрос на сверку по ТКС. Налоговики пришлют акт сверки для информирования – он не будет иметь юридическую силу. Если вы не согласны с таким актом, придется подать в ИФНС заявление на сверку в обычном порядке.

У нас есть трехлетняя переплата. Можно ли ее вернуть или зачесть?

Если у вас давно образовалась переплата, и по состоянию на 31 декабря 2022 года (включительно) ей будет больше трех лет, деньги сгорят. Такую переплату не учитывают для начального сальдо ЕНС. Не получится ее вернуть на расчетный счет или зачесть в счет других платежей и после 01.01.2023.

С 1 января 2023 года из российского Налогового кодекса уберут правило о трехлетнем ограничении для возврата образовавшейся переплаты.

Но вернуть или зачесть излишки, которые появились до 2020 года, плательщик все равно не сможет. Обновленный порядок из статьи 79 НК применяют только к положительному сальдо на едином счете. То есть налоговики разрешают налогоплательщикам возвращать остаток на ЕНС или засчитывать деньги в счет других платежей, и сроки такого возврата или зачета не ограничены.

Если после сверки с налоговой вы обнаружили переплату, по которой в декабре 2022 года заканчивается трехлетний срок давности, обязательно подайте одно из заявлений:

-

форму КНД 1150057 – о зачете суммы излишне уплаченного налога;

-

форму КНД 1150058 – о возврате суммы излишне уплаченного налога.

Если же у вас есть переплата, которой по состоянию на 31 декабря 2022 года будет меньше трех лет, с ней можно ничего не делать. Налоговики автоматически зачтут эту сумму для начального сальдо единого счета. Но если есть необходимость, можно подать заявления на зачет или возврат до конца 2022 года – это не запрещено.

У нас образовалась переплата по налогу на прибыль в региональный бюджет. Что с ней делать?

Для переплаты по налогу на прибыль в бюджет субъекта РФ действует особый порядок (п. 5 ст. 4 263-ФЗ):

-

Такие излишки не учитываются в сальдо ЕНС на 01.01.2023. Но если начальное сальдо по единому счету будет отрицательным, недоимку погасят за счет переплаты по региональной прибыли.

-

Если недоимку погасили, но по налогу на прибыль в бюджет субъекта все равно осталась переплата, ее зачтут в счет будущих платежей по этому налогу. Заявление от плательщика не нужно, налоговики все сделают сами.

Особенности распределения переплаты по налогу на прибыль – еще одна причина, по которой нужно заранее провести сверку расчетов с ИФНС. Проанализируйте свои обязательства: если вы закрываете год без долгов и недоимок, то начальное сальдо по ЕНС будет положительным или нулевым.

И возможно вам нет смысла оставлять переплату по региональному налогу на прибыль: гораздо выгоднее вернуть деньги на расчетный счет.

У недоимки истек срок взыскания. Как ее списать?

Недоимки со сроком исковой давности, истекающим после 1 января 2023 года, учтут в начальном сальдо единого счета, если не погасите их до нового года. Если же срок взыскания истекает до 31 декабря 2022 года или недоимку оспорили в суде и приостановили взыскание, ее не учтут при формировании начального сальдо ЕНС.

Важно!Налоговые органы списывают задолженность со счета плательщика, если признают ее безнадежной, то есть невозможной к взысканию (п. 1 ст. 59 НК). Одно из оснований для списания – истечение срока давности. Но просроченные долги списывают только в судебном порядке.

Рекомендуем самостоятельно подать исковое заявление в судебные инстанции о признании задолженности безнадежной. Иначе ждать списания от налоговиков можно очень и очень долго. Обратиться в суд можно и по долгам с истекшим сроком, и по недоимкам, срок взыскания которых истекает до конца 2022 года.

Как контролировать ЕНС в 2023 году?

С 2023 года налогоплательщики смогут проводить сверки по ЕНП и запрашивать у налоговиков информацию о состоянии своего единого счета. В зависимости от запроса, в ИФНС подготовят (п. 6 ст. 6.1, пп. 10 п. 1 ст. 32 НК):

-

Справку о наличии положительного, отрицательного или нулевого сальдо на едином счете. Справку сделают в течение пяти рабочих дней после поступления запроса от плательщика. Если сальдо отрицательное, информация от налоговой обязанности детализируется.

-

Справку о принадлежности денег, перечисленных в качестве ЕНП. Срок подготовки документа – пять рабочих дней. Справку оформят за период, который не превышает трех лет, предшествующих дате запроса.

-

Справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов. Эту справку подготовят за десять рабочих дней со дня поступления запроса.

Операции и остатки на ЕНС можно контролировать онлайн. Данные о состоянии единого счета и детализация единого платежа доступны в личном кабинете на сайте ФНС, учетной системе налогоплательщика или через ТКС.

Кроме того, вводят оперативную обратную связь с налоговиками – все вопросы про ЕНП и ЕНС тоже можно задать онлайн и не тратить время на звонки и личные визиты в инспекцию.

Реклама: АО «ПФ «СКБ Контур», ИНН: 6663003127, ОГРН 1026605606620, +16, erid: LjN8K7KkM

![]()

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Читать

Законом от 14.07.2022 № 263-ФЗ в НК РФ внесены поправки, которые вводят единый налоговый счет для организаций и предпринимателей. Они вступят в силу с 1 января 2023 года.

Сейчас новая система работает в качестве эксперимента, участие в котором принимают добровольцы. Но со следующего года она станет обязательной для всех — выбрать традиционный порядок уплаты налогов будет нельзя. Правда, от текущего эксперимента правила значительно отличаются.

Компании больше не будут перечислять каждый платеж по самостоятельным реквизитам. Все деньги, которые должны пойти в счет уплаты налогов, страховых взносов, сборов, штрафов, пеней, нужно будет перечислять на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство заведет к 1 января на каждую компанию.

На едином налоговом счете будет учитываться:

- совокупная обязанность плательщика;

- денежные средства для ее погашения (единый налоговый платеж).

Если объяснять упрощенно, уплата налогов с 2023 года будет похожа на пополнение баланса мобильного телефона: вносится сумма, которая потом списывается оператором в счет платы за услуги. В нашем случае вместо услуг — налоги и прочие платежи, а вместо оператора связи — ФНС.

Читайте рекомендации экспертов по переходу на ЕНС с 2023 года в статье «Как подготовиться к переходу на единый налоговый счет: сальдо, сверка и возврат переплат».

Совокупная обязанность — это все обязательства компании перед бюджетом. То есть сумма, которую нужно уплатить. В нее входят: налоги и авансовые платежи по ним, сборы, кроме отдельных, взносы на страхование, исключая взносы на травматизм, пени, штрафы, проценты, а также суммы, подлежащие возврату в бюджет.

ФНС будет самостоятельно определять совокупную обязанность налогоплательщика и списывать средства с ЕНС в счет ее уплаты. Считается совокупная обязанность так: недоимки + текущие обязательные платежи. Налогоплательщику тоже важно знать ее размер, чтобы перечислять достаточную сумму и не допускать появления на счете отрицательного сальдо.

Информацию для расчета совокупной обязанности инспекция будет получать:

- из документов, в которых фигурируют суммы исчисленного платежа — деклараций, расчетов, уведомлений, поданных компанией;

- из уведомлений и сообщений о суммах исчисленных налогов, которые формирует сама ИФНС в отношении отдельных платежей;

- из решений налоговых органов об отсрочке или рассрочке платежа;

- из решений о привлечении компании к ответственности или об отказе от этого;

- из прочих документов, в том числе судебных актов и решений госорганов.

Есть суммы, которые не входят в состав совокупной обязанности и не уплачиваются с единого счета. Например, просроченная задолженность и НДФЛ за иностранцев, работающих по патенту. Полный список приведен в п. 2 ст. 1 263-ФЗ.

![]()

Чтобы налогоплательщики понимали состав своей совокупной обязанности, ФНС планирует предоставлять онлайн-доступ к деталям расчета налогов.

Пополнять налоговый счет плательщик будет одним платежом, без указания конкретного налога. То есть единым налоговым платежом. Кроме средств, переведенных компанией на единый счет, ЕНП будут признаваться и иные суммы:

- взысканные с налогоплательщика;

- поступившие в связи с принятием решения о возмещении (предоставлении вычета);

- поступившие в результате зачета от иного лица;

- отозванные по заявлению или из-за отсутствия на ЕНС средств текущие платежи, которые ранее были зачтены в счет исполнения обязанности;

- проценты, начисленные за излишне взысканные суммы и в других предусмотренных случаях;

- возвращенные излишне уплаченные суммы НДФЛ с доходов патентных иностранцев, НПД, ряда сборов.

![]()

Формируя ЕНП, следует убедиться, что его сумма покрывает совокупную обязанность. Иначе на налоговом счете образуется недоимка. Компания вправе перечислить ЕНС в большей сумме, чем предстоит уплатить в ближайшее время.

Четких сроков для внесения единого налогового платежа нет. Однако очевидно, что перечислить деньги на счет нужно до наступления даты списания очередной суммы с ЕНС.

Внести ЕНП можно безналичным переводом через банк, наличными через банк, МФЦ, почту и пр. или отразить операции по перечислению в бюджет на вашем лицевом счете. За налогоплательщика пополнить его ЕНС также может третье лицо.

![]()

Сальдо — это разница между суммой ЕНП и совокупной обязанностью компании. Сальдо ЕНС может быть:

- положительным — после погашения всех обязательств, существующих на сегодняшний день, на ЕНС останутся деньги;

- нулевым — все средства, собранные на едином счете, распределены, при этом все обязательства выполнены;

- отрицательным — денег на счете для покрытия совокупной обязанности недостаточно, то есть образовалась задолженность.

Информацию о состоянии ЕНС можно запросить в инспекции. По запросу она сообщит о сальдо и детализирует отрицательный баланс, составит справку о принадлежности сумм на ЕНС к определенным платежа и выдаст справку об исполнении обязанности по уплате налогов и сборов.

Отрицательное сальдо: пени и взыскание задолженности

Если сальдо отрицательное, нужно пополнить ЕНС, иначе пойдут пени. Они будут начисляться на общую задолженность с даты возникновения на ЕНС недоимки до даты погашения совокупной обязанности. Пени будут списаны с единого счета, когда на нем появятся деньги — платить их отдельно не нужно.

По сути, отрицательное сальдо означает, что перед бюджетом образовалась задолженность. Сначала на эту сумму ИФНС выставит требование. Если оно оплачено не будет, налоговый орган примет решение о взыскании долга. Его вместе с поручением о списании денег с расчетного счета разместят в специальном реестре.

В этом же реестре будут публиковать данные о блокировке счетов и взыскании задолженности за счет имущества.

Положительное сальдо: зачет и возврат

Если на налоговом счете образовалось положительное сальдо, компания вправе подать заявление и вернуть деньги на расчетный счет или зачесть (п. 36 ст. 1 263-ФЗ).

Зачесть средства можно на:

- уплату конкретного налога, сбора или взноса;

- уплату за другое лицо;

- погашение неучтенной в составе совокупной обязанности задолженности, по которой истек срок взыскания;

- на исполнение определенных решений налоговых органов, если они есть.

В зачет можно направить всю сумму положительного сальдо.

![]()

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Попробовать

Деньги с единого налогового счета инспекция будет распределять самостоятельно на основании поданных налогоплательщиком отчетов, уведомлений и распоряжений на перевод. Подробнее — далее.

Список платежей через единый счет

Большинство предусмотренных законом платежей можно будет внести единым переводом. Перечислим те, которые в состав ЕНП не входят:

- НДФЛ с выплат иностранным работникам на патентах;

- госпошлины, по которым суд не выдал исполнительный документ;

- взносы на травматизм — их платят в порядке, определенном в законе № 125-ФЗ.

Есть платежи, которые можно будет провести прямым перечислением, то есть в прежнем порядке, но при желании — погасить с ЕНС. Это налог на профессиональный доход (НПД), а также два сбора — за пользование объектами животного мира и водных биологических ресурсов. Суммы этих платежей, причитающиеся к уплате, не будут включаться в совокупную обязанность компании.

Сроки уплаты налогов и сдачи отчетов

С 1 января будем платить налоги не только с единого счета, но и в единый срок — до 28 числа того месяца, в котором он платился до изменений. Например, сейчас последний день уплаты налога при УСН для организаций — 31 марта, для ИП — 30 апреля следующего года. По новым правилам эти даты перенесут: для организаций — на 28 марта, для ИП — на 28 апреля.

Налоговые агенты будут платить НДФЛ тоже до 28 числа, но не за полный месяц, а за период с 23 числа прошлого по 22 число текущего месяца. Отдельные правила ввели:

- для декабря — налог, исчисленный и удержанный за период с 23 по 31 декабря, нужно будет уплатить до конца года (это не касается декабря 2022 года);

- для января — налог за период с 1 по 22 января перечисляется до 28 января включительно.

Отчетность также нужно будет подавать в единый срок — до 25 числа. Например, отчитаться по налогу на прибыль за год нужно будет не до 28, а до 25 марта следующего года.

Поскольку день подачи отчетности предшествует дню уплаты налога, ФНС успеет корректно посчитать текущую совокупную обязанность компании. Уведомление об исчисленной сумме в таких случаях можно не подавать.

Но что, если по платежу не предусмотрен отчет или заплатить налог требуется раньше сдачи? Тогда нужно направить в инспекцию уведомление об исчисленных суммах налогов, страховых взносов, сборов. Срок тот же — до 25 числа того месяца, в котором платеж должен быть произведен.

В 2023 году вместо уведомления можно будет направлять в ИФНС распоряжение на перевод денежных средств. Из него должно быть понятно, какую сумму нужно перечислить и в счет какого платежа.

Очередность зачета единого налогового платежа

Распределять средства с единого счета инспекция будет на основании совокупной обязанности. Например, 25 марта компания подала декларацию по упрощенной налоговой системе за прошлый год. Сумма к доплате из декларации включается в совокупную обязанность, а 28 марта списывается с ЕНС в счет уплаты налога при УСН.

Списывать деньги инспекция будет в определенной последовательности: сначала недоимки, затем текущие налоги (авансы, сборы, взносы), далее в указанной последовательности пени, проценты, штрафы.

![]()

Более подробно о списании с ЕНС мы рассказали в статье про эксперимент по уплате налогов единым платежом. Правила, которые будут действовать с 2023 года, в этой части не изменятся.

Подытожим, что же важно помнить о новом порядке уплаты налогов с 2023 года:

- Все обязательные платежи за редким исключением нужно будет платить с ЕНС. Это лицевой счет компании в Казначействе. Для его открытия никуда обращаться не нужно — все будет сделано автоматически.

- К 1 января 2023 года Казначейство сформирует сальдо ЕНС. Будут учтены переплаты и задолженности компании. Начальное сальдо рассчитывается по общим правилам, но есть нюансы. Например, на ЕНС не попадет переплата по налогу на прибыль в региональный бюджет — ее зачтут в счет будущих аналогичных платежей. Заранее перечисленные суммы налогов, срок по которым наступит только в 2023 году, пойдут на ЕНС. Эксперты Экстерна подготовили инструкцию по подготовке к переходу на ЕНС.

- Нужно следить, чтобы сальдо было положительным или нулевым. Отрицательное сальдо повлечет начисление пеней и обращение взыскания на расчетный счет или имущество должника.

- Перечислять деньги на налоговый счет удобно единым платежом — сразу на все налоги, срок по которым подходит. Не придется формировать множество платежек с разными реквизитами.

- Отчеты нужно будет подавать до 25 числа, а платить налоги — до 28 числа соответствующего месяца.

- Когда подходит срок уплаты, следует убедиться, что остатка на ЕНС хватит на перечисление ближайших платежей. Если сумма сальдо больше совокупной обязанности, ничего страшного. При желании излишек можно вернуть или зачесть.

- Есть платежи, которые не могут быть погашены с ЕНС. Их придется оплачивать по-старому. Например, это взносы в ФСС «на травматизм».

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

В статье мы упоминали эксперимент, который сейчас проводит ФНС. Его принцип тот же — перечисление денег в бюджет без детализации по виду платежа. Однако не стоит путать эксперимент и грядущий новый порядок — они различаются нюансами. Их много — от добровольности участия до разных сроков уплаты налогов.

Результаты эксперимента помогут сделать выводы о тонких моментах применения единого налогового счета и проблемах, которые могут возникнуть на практике. Возможно, какие-то правила изменят — время на это пока есть.

В январе почти все организации и ИП запросили справки о состоянии расчетов с бюджетом. Суммы, отраженные в справках, неприятно удивили многих налогоплательщиков. Оказалось, что в большинстве случаев вступительное сальдо на едином налоговом счете занижено. Почему это случилось и как действовать налогоплательщикам? Давайте разбираться.

Новые справки о сальдо ЕНС

С января 2023 года налогоплательщики могут запросить у ИФНС следующие справки о взаиморасчетах с бюджетом (подп. 10 п. 1 ст. 32 НК РФ).

1. Справка о наличии положительного, отрицательного или нулевого сальдо единого налогового счета (ЕНС). Бланк утвержден приказом ФНС от 30.11.22 № ЕД-7-8/1128@. Справку выдадут в течение 5-ти рабочих дней с даты поступления запроса. Если сальдо отрицательное, укажут, по каким именно налогам (авансовым платежам, взносам, штрафам) оно образовано. Недоимку по пеням расшифруют на отдельной странице (см. «Утверждена форма справки о сальдо единого налогового счета»).

![]()

Узнайте, сколько денег на вашем едином налоговом счете

Бесплатный запрос

2. Справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (ЕНП). В ней перечислят поступления (платежи и зачет переплаты) и списания. Форма утверждена приказом ФНС от 30.11.22 № ЕД-7-8/1129@. Инспекция обязана предоставить справку в течение 5-ти рабочих дней с даты поступления запроса (см. «Утверждена форма справки о принадлежности сумм ЕНП»).

![]()

Запросите справку о принадлежности средств на вашем едином налоговом счете

Запросить бесплатно

3. Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней, штрафов, процентов (неофициальное название — справка об отсутствии задолженности). Форма утверждена приказом ФНС от 23.11.22 № ЕД-7-8/1123@. ИФНС обязана выдать ее в течение 10-ти рабочих дней с даты запроса. Детальной разбивки по видам платежей данная справка не содержит (см. «Справку об отсутствии задолженности по налогам будут выдавать по новой форме»).

![]()

Запросите справку об отсутствии задолженности через Контур.Экстерн

Запросить бесплатно

Внимание!

Для получения всех перечисленных справок предусмотрена единая форма заявления. Они утверждена приказом ФНС от 14.11.22 № ЕД-7-19/1086@ (см. «Утверждена форма запроса для выдачи справок о сальдо единого налогового счета»). Существует три способа передачи справки налогоплательщику: через инспекцию, в которую подано заявление; через МФЦ (если заявление подано через многофункциональный центр), а также по почте.

Расхождения в новых справках

В январе 2023 года многие организации и ИП запросили справки по расчетам с бюджетом и столкнулись с расхождениями. Оказалось, что сальдо на ЕНС занижено. Чаще всего в нем отражены только переплаты по пеням и штрафам, по НДС и по налогу на прибыль, зачисляемому в федеральный бюджет.

Большинство платежей, перечисленных в конце 2022 года, вопреки ожиданиям, не увеличили вступительное сальдо. К таким платежам, в числе прочего относятся: НДФЛ, страховые взносы, единый «упрощенный» налог и проч.

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

Причины расхождений

Одна из причин — технические сбои и недостаток времени, которое требуется сотрудникам ИФНС для правильного переноса остатков. Вероятно, в ближайшее время эти трудности будут преодолены.

Но есть и другие причины. По правилам переходного периода входящее сальдо на ЕНП не увеличивается на платежи, перечисленные в 2022 году, если срок отчетности по ним наступает в 2023 году. Увеличение сальдо произойдет только после сдачи соответствующих деклараций и расчетов (подробнее см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей»).

Таким образом, НДФЛ, взносы и единый «упрощенный» налог, перечисленные в 2022 году, отразятся на сальдо единого налогового счета после сдачи РСВ, 6-НДФЛ и декларации по УСН за 2022 год. До тех пор указанные платежи можно увидеть в личном кабинете налогоплательщика на сайте ФНС (во вкладке ЕНС «Все обязательства», по соответствующим КБК).

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Правила формирования входящего сальдо

Напомним основные правила формирования сальдо на ЕНС.

Во-первых, переплата, возникшая более трех лет назад, не отразится на едином налоговом счете. Такую переплату не удастся вернуть или зачесть в счет уплаты других налогов (письмо ФНС 28.12.22 № СД-3-8/15024@; см. «ФНС уточнила, в каком случае переплата по налогам не войдет в сальдо единого налогового счета»).

Во-вторых, предусмотрен отдельный порядок учета для налога на прибыль, зачисляемого в региональный бюджет, а также для страховых взносов за II и III кварталы 2022 года, строк уплаты которых для ряда отраслей увеличен на 12 месяцев. Указанные платежи в общем случае не увеличивают входящее сальдо на ЕСН (ч. 5, ч. 5.1 и ч. 5.2 ст. 4 Федерального закона от 14.07.22 № 263-ФЗ).

В-третьих, «уточненки», поданные в 2023 году и относящиеся к налогам и взносам со сроком уплаты, наступившим до конца 2022 года, отразятся на сальдо следующим образом. Пени в общем случае рассчитают от величины отрицательного сальдо на ЕНП. При положительном и нулевом сальдо пени вычислят по специальной формуле. Такой же порядок установлен для решений по проверкам, вынесенным в 2023 году в отношении налогов и взносов со сроком уплаты до конца 2022 года (ч. 7 ст. 4 Закона № 263-ФЗ). Подробнее см. «Как формируется сальдо на едином налоговом счете: читаем новые правила».

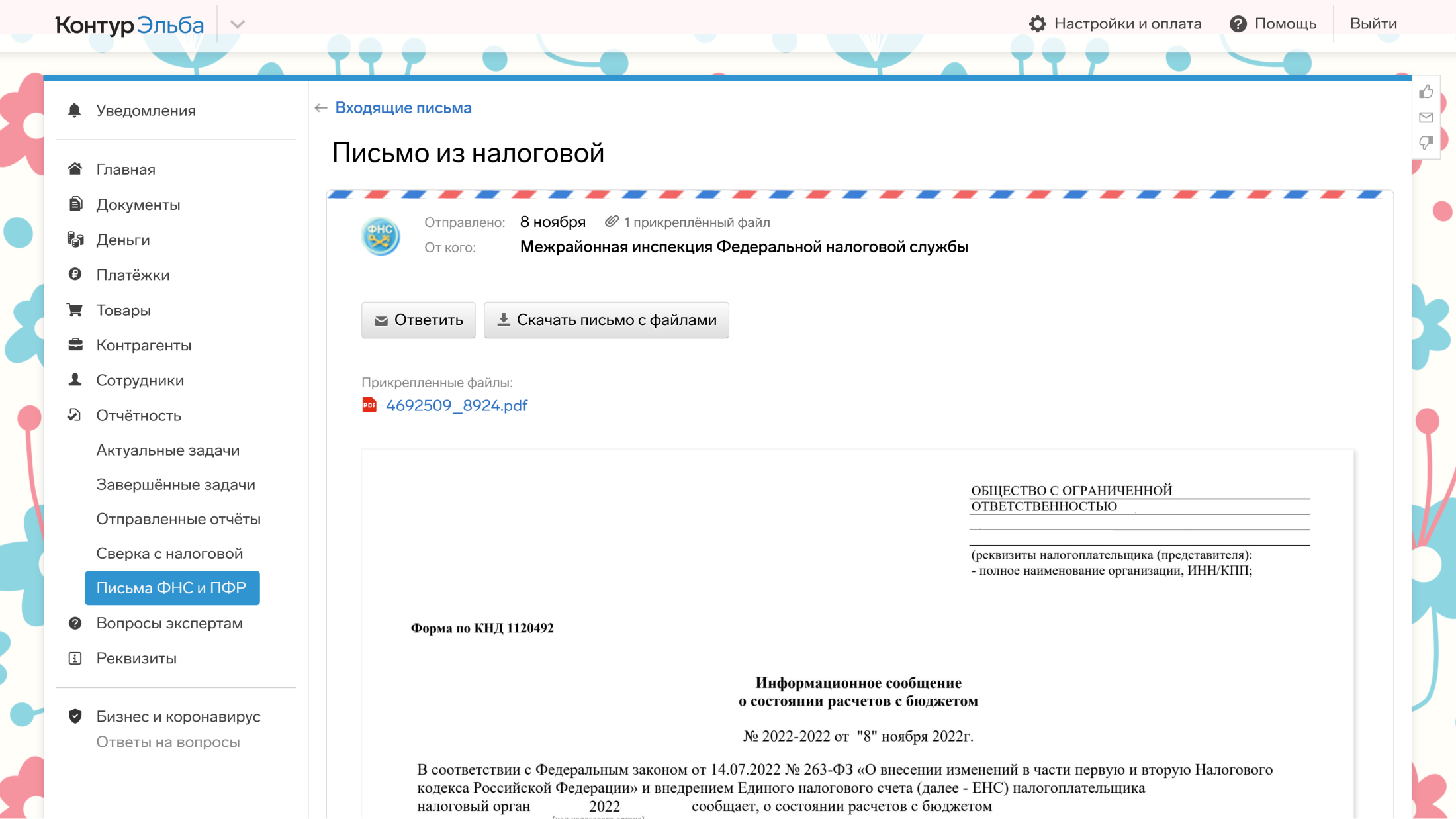

Единый налоговый счёт и единый налоговый платёж ждут каждую организацию и ИП с 2023 года. Исключение составят лишь самозанятые ИП. Рассказываем, как подготовиться к изменениям.

Налоговики уже готовят предпринимателей к новому формату уплаты налогов и взносов — отправляют извещения о состоянии расчётов. В таких письмах можно увидеть будущий размер платежа — сальдо по ЕНC.

В таких письмах можно увидеть будущий размер платежа — сальдо по ЕНC.

Оно должно быть равно сумме уплаченных налогов и взносов за текущий год из раздела Сальдо расчетов. Если суммы сходятся — отлично, можете не отвечать на письмо, да и статью дальше не читать. Самозанятые и ИП на НПД тоже о ЕНП могут не переживать. Им можно платить налоги по выбору: как обычно через «Мой налог» или через ЕНП.

Если с чем-то не согласны или вам не приходило такое письмо — закажите сверку. Для этого в Эльбе откройте раздел Запросить сверку → Сверка с налоговой. Выберите регион и налоговую, в которой состоите на учёте, и тип сверки Выписка операций по расчётам с бюджетом → Подписать и отправить.

?

Авансовые платежи по налогам и взносам в сверке отображаются как переплата — так и должно быть. После наступления периода начисления или сдачи отчёта налоговая всё примет.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Разобраться с недоимками и переплатами

При формировании единого налогового счёта налоговая посчитает начальное сальдо — разницу между недоимками и переплатами.

Недоимки — неуплаченные налоги, взносы, госпошлины, штрафы, пени и другие обязательные платежи. В начальном сальдо учтут все долги, кроме тех, у которых на конец года:

- истёк срок давности в 3 года,

- есть решение об оспаривании взыскания в суде.

Если сумма недоимки существенная — лучше не ждать автоматического списания, а обратиться в суд с заявлением о признании задолженности безнадежной. Укажите в заявлении долги, которые истекают в 4 квартале 2022 года.

Недоимки, которые останутся до 1 января 2023 года, учтут при формировании начального сальдо ЕНС.

Переплаты — всё те же налоги, взносы и пошлины, которые заплатили больше нужного. Переплаты также сложат вместе, кроме тех, которым на 31 декабря будет больше 3 лет.

Если заметите в сверке старую переплату, стоит вернуть её или зачесть в счёт будущих налогов. Лучше не откладывать, потому что на возврат потребуется около месяца, а до конца года не так много времени. Если не успеть — переплата просто сгорит.

Если у вас есть сертификат на носителе, можете отправить заявление в личном кабинете. Если нет — поможет наша техподдержка.

Разобраться в сверке с налоговой

Чтобы разобраться во всех недоплатах и переплатах, нам и пригодится запрошенная выписка по расчётам с бюджетом.

Сверка в Эльбе подходит только для ознакомления. Если ваши данные не сходятся с тем, что прислала налоговая в выписке — запросите акт сверки, для этого:

- выберите раздел Запросить справки и другие документы → Акт совместной сверки расчётов;

- укажите дату, на которую проводится сопоставление данных;

- выберите свою налоговую.

Когда акт придёт, заполните свои цифры в графе 4 раздела 1 по строкам, где есть расхождения и отправьте с отметкой «Согласовано с разногласиями». Налоговая будет проверять его до трёх рабочих дней, если согласна с возражениями. Если будут уточнения — до 40 дней.

Статья актуальна на

10.11.2022