Стратегическое управление страховой компанией

«Управление в страховой компании», 2008, N 2

В настоящей статье на основе богатого опыта автора рассматриваются основные положения стратегического управления страховым бизнесом и раскрываются его секреты.

Концепция системного менеджмента исходит из главного постулата, гласящего, что страховая компания как объект управления является сложной системой и включает в себя следующие основные составляющие: социальную, технологическую, операционную, финансовую, организационную и маркетинговую. В зависимости от этих составляющих системный менеджмент включает в себя следующие виды управления: финансовое, операционное, маркетинговое, управление информационными и человеческими ресурсами. Очевидно, что каждый из указанных видов управления имеет два уровня — стратегический и оперативный.

Данной статьей мы начинаем цикл публикаций, посвященных рассмотрению стратегических аспектов управления страховой компанией. Поэтому будет логичным, если мы начнем наше изложение с рассмотрения сущности и необходимости стратегического управления в страховой компании.

Прежде чем рассматривать содержание стратегического менеджмента, следует отметить, что такое управление не реализуется само по себе, а является продуктом творческой созидательной деятельности людей. Поэтому для того, чтобы менеджмент страховой компании начал заниматься стратегическим управлением, нужно соблюсти, по крайней мере, два условия. Первое сводится к тому, чтобы четко ответить на вопрос, нужно ли вам стратегическое управление вообще. Если на этот вопрос следует отрицательный ответ, то компания будет развиваться на основе рационального логического инкрементализма, то есть оперативно подстраиваться под изменения внешней среды. Если на этот вопрос следует положительный ответ, то менеджмент компании будет изучать теоретические основы стратегического управления, опыт других компаний и на этой основе разрабатывать и реализовывать собственную стратегию развития.

Второе условие относится к субъективным факторам и зависит от качества «менеджерского материала». Стратегическое управление в компании невозможно развивать, если топ-менеджмент не обладает стратегическим мышлением и способностью к стратегическим действиям, что показано на рисунке 1.

Стратегические компетенции топ-менеджмента страховой компании

----------------------------------------------¬

¦ Топ-менеджмент страховой компании ¦

L----------------------------------------------

---¬ ---¬

¦ ¦ ¦ ¦

-- L-/ -- L-/

/ /

/ /

/ /

---------------¬ ---------------¬

¦Стратегическое¦ ¦Стратегическое¦

¦ мышление ¦ ----------> ¦ действие ¦

L----¬ IQ ------ L----¬ EQ ------

-- L-/ -- L-/

/ /

/ /

/ /

/ /

---------------------------------¬ ---------------------------------¬

¦1. Умение анализировать. ¦ ¦1. Умение добиваться ¦

¦2. Умение прогнозировать. ¦ ¦стратегических целей и ¦

¦3. Умение предвидеть. ¦ ¦реализовывать стратегический ¦

¦4. Понимание своей компании: ¦ ¦план. ¦

¦ключевые компетенции и ¦ ¦2. Умение контролировать и ¦

¦конкурентные преимущества. ¦ ¦корректировать стратегию ¦

¦5. Умение рождать идеи и ¦ ¦ ¦

¦формулировать долгосрочные цели,¦ ¦ ¦

¦планировать их достижение ¦ ¦ ¦

¦посредством разработки стратегии¦ ¦ ¦

¦компании ¦ ¦ ¦

L--------------------------------- L---------------------------------

Рис. 1

Далеко не случайным является тот факт, что отсутствие одного из отмеченных выше условий является причиной того, что на российском рынке регулярным стратегическим менеджментом занимаются, по нашим экспертным оценкам, не более 5 — 10% страховых компаний.

В этой связи заметим, что в развитии стратегического управления можно выделить ряд этапов, которые показаны на рисунке 2.

Стадии развития стратегического менеджмента в российских страховых компаниях

----------------¬

¦ Регулярный ¦

¦ стратегический¦

¦ менеджмент. ¦

¦ 5 - 10% ¦

--->¦ компаний ¦

---------------¬ ¦ L----------------

¦ Интуитивное ¦ ¦

¦ присутствие. +---

¦ 10 - 20% ¦

--->¦ компаний ¦

--------------¬ ¦ L---------------

¦ Отсутствие ¦ ¦

¦как такового.+---

¦ 75 - 80% ¦

¦ компаний ¦

L--------------

Рис. 2

Регулярный стратегический менеджмент включает в себя наличие стратегического плана у страховой компании, а также механизм его реализации. Интуитивный стратегический менеджмент заключается в том, что топ-менеджмент понимает стратегические цели развития компании и реализует их, не имея формализованной стратегии и способов ее реализации. Отсутствие стратегического управления как такового говорит само за себя и не требует никаких комментариев.

Однако, независимо от того, занимается страховая компания стратегическим управлением или нет, перед ней все равно стоят вопросы, требующие ответа либо в краткосрочной, либо в долгосрочной перспективе, важнейшими из которых являются следующие:

- Специализация либо универсальность?

- Компания корпоративного или розничного страхования?

- Какие клиентские сегменты компании развивать?

- Как увеличить долю рынка или обеспечить лидерство?

- Как развивать страхование в регионах?

- Нужен ли стратегический инвестор?

- Как выживать в долгосрочной перспективе?

- Как привлечь ресурсы для развития?

- Каковы наши конкурентные преимущества?

- Ориентация на прибыль, объемы продаж или стоимость компании?

При этом для разных компаний, находящихся на разных стадиях развития, эти вопросы будут звучать не одинаково, а с определенным подтекстом.

Основными стратегическими вопросами для крупных страховых компаний будут являться следующие:

- Как увеличить долю рынка?

- Как развить конкурентные преимущества?

- Как привлечь ресурсы для развития?

Для средних компаний эти вопросы можно обозначить следующим образом:

- Как преуспеть в конкурентной борьбе?

- Как развить ключевые компетенции?

- Как привлечь ресурсы для развития?

Для мелких компаний самым актуальным является вопрос о том, как выжить в долгосрочной перспективе.

Ответы на эти вопросы невозможны без разработки стратегии развития страховой компании. Таким образом, стратегическое управление становится важным императивом для многих российских страховых компаний как залог их выживания в долгосрочной перспективе.

Итак, если вы приняли решение заниматься стратегическим управлением, давайте определимся с основными дефинициями этого феномена.

Термин «стратегическое управление» появился на рубеже 60 — 70-х годов прошлого столетия. Причины его возникновения таковы:

- насыщение рынка товаров и услуг;

- возникновение маркетинговых концепций;

- необходимость анализа и учета изменений внешней среды;

- необходимость сохранения конкурентных преимуществ в долгосрочной перспективе;

- необходимость управления стоимостью компаний.

Основной дефиницией стратегического управления является стратегия. Стратегию в обобщенном виде можно охарактеризовать как пять «П», что отражено на рисунке 3.

Пять «П» стратегии

------¬ ------------------------------------¬

¦ ¦¦ ¦ --------------¬ ¦

¦ С ¦¦ ¦ ¦ План ¦ ¦

¦ т ¦¦ ¦ ¦ -----+--------¬ ¦

¦ р L- ¦ -------+------¬ ¦ Позиция ¦ ¦

¦ а ¦ ¦ Перспектива +-+------------¬¦ ¦

¦ т ¦ ¦ ¦ L+ Принцип +- ¦

¦ е / ¦ ¦ -------+--+ поведения ¦ ¦

¦ г -¬ / ¦ L------+ Прием ¦ ¦ ¦

¦ и ¦¦ / ¦ ¦ LT----------- ¦

¦ я ¦¦ / ¦ ¦ ¦ ¦

¦ ¦¦/ ¦ L----------- ¦

L------ L------------------------------------

Рис. 3

Рассмотрим более подробно эти составляющие.

- Стратегия есть план, руководство, ориентир, направление развития из настоящего в будущее. Например, захват доли рынка, рост стоимости компании.

- Стратегия — это принцип поведения или следования некой модели поведения. Примером этому может послужить стратегия покупки региональных страховых компаний.

- Стратегия — это создание посредством разнообразных действий уникальной и ценной позиции на рынке. Например, построение лучшей компании на рынке с лучшей системой урегулирования убытков.

- Стратегия — это перспектива, взгляд вовнутрь организации с точки зрения ее будущности.

- Стратегия — это ловкий прием с целью перехитрить конкурента.

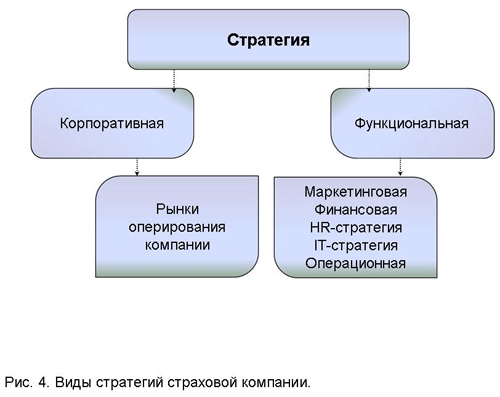

Основными видами стратегии являются корпоративная и функциональная стратегии, что показано на рисунке 4.

Виды стратегий страховой компании

------------------------¬

¦ Стратегия ¦

L--T-----------------T---

¦ ¦

¦/ ¦/

-------------------+--¬ ----+-------------¬

¦ Корпоративная ¦ ¦ Функциональная ¦

L----------T----------- L--------T---------

¦ ¦

¦/ ¦/

-----------+------------¬ ------------+--------¬

¦ ¦ ¦ Маркетинговая ¦

¦ Рынки ¦ ¦ Финансовая ¦

¦ оперирования ¦ ¦ HR - стратегия ¦

¦ компании ¦ ¦ IT - стратегия ¦

¦ ¦ ¦ Операционная ¦

L------------------------ L---------------------

Рис. 4

Корпоративная стратегия для страховой компании означает выбор рынка — страхование жизни либо рисковое страхование. В рисковом страховании компании надо определиться относительно того, является ли она универсальной, предлагающей все виды страховых услуг либо специализированной, предлагающей ограниченный перечень страховых продуктов, например, только автострахование.

Функциональные стратегии разрабатываются и реализуются в основных сферах деятельности компании, о которых мы говорили выше (маркетинг, персонал, финансы, информационные технологии, региональное развитие и т.д.).

Рассмотрев кратко генезис понятия «стратегия» и его содержание, дадим определение самому понятию «стратегическое управление». Таких определений может быть несколько:

- Стратегическое управление — процесс формулирования, внедрения и контроля стратегий.

- Стратегическое управление — определение путей и способов достижения стратегических целей организации.

- Стратегическое управление — процесс принятия стратегических решений.

- Стратегическое управление — способ создания стоимости для акционеров.

- Стратегическое управление — управление, учитывающее изменения внешней среды и позволяющее организации добиваться конкурентных преимуществ и выживать в долгосрочной перспективе.

Стратегическое управление зачастую отождествляют со стратегическим планированием, что является не совсем корректным, так как:

- стратегическое планирование сфокусировано на принятии оптимальных стратегических решений, стратегический менеджмент связан с достижением стратегических результатов;

- стратегическое планирование — это аналитический процесс, а стратегический менеджмент — организационный;

- в стратегическом планировании учитываются экономические и технологические переменные, а в стратегическом менеджменте — также социальные, психологические и политические;

- стратегический менеджмент включает как формулирование стратегии, так и ее внедрение.

При этом стратегическое управление обладает достаточно широким набором собственных инструментов, основными из которых являются:

- ключевая идеология;

- PEST-анализ;

- SWOT-анализ;

- прогноз рынка;

- конкурентные преимущества;

- организационная культура;

- ключевые компетенции;

- стоимость компании;

- стратегический план;

- стратегические карты и сбалансированная система показателей.

Успех топ-менеджмента в стратегическом управлении страховой компанией заключается в знании стратегических инструментов как своеобразных «пазлов» для выстраивания общей системы стратегического управления путем их умелой комбинации.

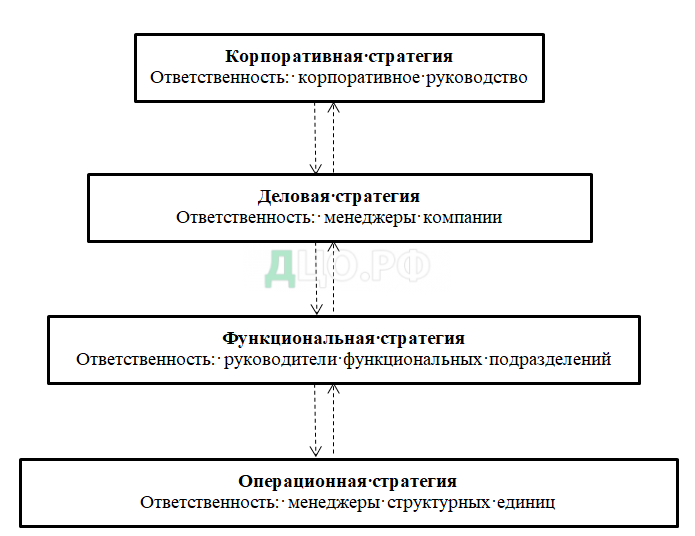

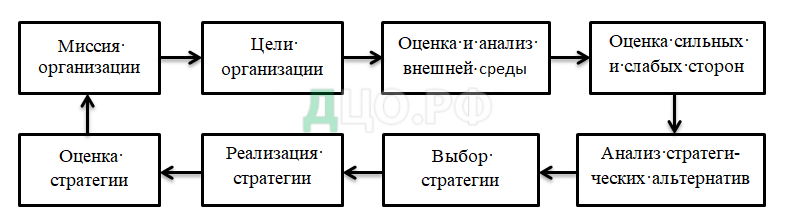

Рассмотрев кратко методологические и теоретические основы стратегического управления, перейдем к вопросу практической разработки стратегии страховой компании. Принципиальная модель стратегического управления показана на рисунке 5.

Принципиальная модель стратегического управления

/

/

/

/ ------------------------------------¬

/ ¦Миссия - для чего мы существуем. ¦

1. Разработка / ¦Ценности - что для нас важно. ¦

- - - - -> / ¦Видение - чем мы хотим стать. ¦

/ ¦Стратегия - наш стратегический план¦

/ L------------------------------------

/

/

/ ------------------------------------¬

/ ¦Стратегическая карта - перевод ¦

/ ¦стратегии. ¦

2. Реализация / ¦Сбалансированная система ¦

- - - - -> / ¦показателей - показатели и цели. ¦

/ ¦Цели и инициативы - что нам ¦

/ ¦необходимо делать. ¦

/ L------------------------------------

/

/

/ ------------------------------------¬

/ ¦Стратегические результаты ¦

/ ¦Удовлетворенные акционеры. ¦

3. Контроль / ¦Довольные клиенты. ¦

- - - -> / ¦Эффективные и результативные ¦

/ ¦процессы. ¦

/ ¦Мотивированный и подготовленный ¦

/ ¦персонал ¦

/ L------------------------------------

/

--------------------------------------------------------------

Рис. 5

Если мы более подробно рассмотрим алгоритм разработки стратегии страховой компании, то увидим, что он включает в себя следующие основные этапы:

- Анализ внешней среды.

- Прогноз развития рынка.

- Анализ конкурентов.

- Анализ сильных и слабых сторон компании.

- Определение конкурентных преимуществ и ключевых компетенций.

- Выработка миссии, видения и ценностей.

- Разработка стратегического плана.

Анализ внешней среды (PEST-анализ) необходим для того, чтобы понять экономические, социальные, политические и технологические факторы, способствующие развитию страхования либо препятствующие его развитию. Их нельзя не учитывать при разработке стратегического плана.

Прогноз развития рынка необходим для того, чтобы понять динамику его роста в следующих разрезах: регион, отрасль, корпорации, население, виды страховых услуг. По результатам прогноза определяется общий объем страхового рынка, его структура по целевым клиентским сегментам, видам страхования и регионам.

Анализ конкуренции на страховом рынке необходим для понимания своего места на этом рынке. Он проводится по следующим направлениям:

- тенденции развития страхового рынка и конкурентов;

- определение основных конкурентов, в том числе в регионах;

- анализ стратегий конкурентов;

- определение конкурентных позиций по видам страхования и клиентским сегментам;

- определение сильных и слабых сторон в конкурентной позиции компании;

- определение конкурентных преимуществ компании и ее ключевых компетенций.

Например, очевидно, что основными конкурентными преимуществами крупных федеральных компаний являются следующие: наличие развитой филиальной сети, мощные входящие потоки денежных средств, что позволяет этим компаниям развивать многие виды страхования и быть универсальными, а также нанимать компетентный персонал, выстраивать современные IT-системы.

Иначе дело обстоит со специализированными компаниями. Оценка внешней среды, анализ сильных и слабых сторон и определение своих конкурентных преимуществ и ключевых компетенций необходимы «нишевым» компаниям для фокусирования ограниченных ресурсов на определенных сегментах и продуктах, что позволяет им добиваться хороших результатов. Яркими примерами тому являются Русский страховой центр — лидер страхования предприятий ОПК и космической отрасли, страховая компания «Гефест», входящая в пятерку лидеров по страхованию строительно-монтажных рисков, страховая компания «Пари», имеющая высокие позиции в страховании грузов. Следует отметить, что существуют признаки конкурентной силы страховой компании и признаки конкурентной слабости, представленные в таблице.

Признаки конкурентной силы и слабости страховой компании

-------------------------------------T-------------------------------------

Признаки конкурентной силы ¦ Признаки конкурентной слабости

-------------------------------------+-------------------------------------

1. Большая доля на рынке или ¦1. Компания столкнулась с

лидирующее положение на рынке. ¦конкурентными недостатками.

2. Лидирующая или отличительная ¦2. Конкуренты захватывают ее долю

стратегия. ¦на рынке.

3. Растущее количество потребителей ¦3. Рост доходов ниже, чем в среднем

и улучшение отношения потребителей к¦по рынку.

компании и ее продуктам. ¦4. Нехватка финансовых ресурсов.

4. Компания улавливает тенденции на ¦5. Репутация компании у потребителей

рынке лучше, чем ее конкуренты. ¦падает.

5. Компания входит в стратегическую ¦6. Компания входит в стратегическую

группу с наиболее удачным положением¦группу с ухудшающимся положением на

на рынке. ¦рынке.

6. Компания концентрируется на ¦7. Положение компании слабо в

наиболее быстрорастущих сегментах ¦наиболее перспективных областях.

рынка. ¦8. Высокие издержки.

7. Сильно дифференцированные товары.¦9. Компания слишком мала, чтобы

8. Более низкие издержки. ¦оказывать влияние на рынок.

9. Уровень прибыли выше, чем в ¦10. Компания не в силах

среднем на рынке. ¦противостоять угрозе поглощения.

10. Компания обладает ¦11. Низкое качество товаров.

технологическим и инновационным ¦12. Недостаток умений и способностей

преимуществом. ¦в основных областях

11. Творческий, готовый к переменам ¦

менеджмент. ¦

12. Компания готова извлечь выгоду ¦

из благоприятной ситуации ¦

-------------------------------------+-------------------------------------

Осознание своих конкурентных преимуществ ведет к формированию компанией ключевых компетенций, то есть таких знаний, навыков, умений, продуктов и технологий, которыми они обладают в совершенстве и лучше других.

Формирование и осознание своих ключевых компетенций приводит к пониманию страховой компанией своей миссии или, иными словами, предназначения и того, что у нее получается лучше всего, то есть с наибольшей эффективностью. Великий И.В. Гете отмечал, что в жизни надо делать только то, что у вас легче и лучше всего получается, но делать это надо изо всех сил.

Формулирование миссии страховой компании, то есть понимание топ-менеджментом ее предназначения, является ключевым моментом в создании стратегии развития.

Что дает миссия для деятельности организации?

Во-первых, миссия дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства она готова использовать в своей деятельности, какова ее философия. Миссия способствует формированию или закреплению определенного имиджа организации в представлении субъектов внешней среды.

Во-вторых, миссия способствует формированию единения внутри организации и созданию корпоративного духа. Это проявляется в следующем:

- миссия делает ясными для сотрудников общую цель, предназначение существования организации;

- миссия способствует тому, что сотрудники могут легче идентифицировать себя с организацией; миссия выступает точкой концентрации их внимания при осуществлении своей деятельности;

- миссия способствует установлению определенного климата в организации, так как через нее до людей доводится философия организации, ценности и принципы, которые лежат в основе построения и осуществления деятельности организации.

В-третьих, миссия создает возможность для более действенного управления организацией в силу того, что она:

- является базой для установления целей организации, обеспечивает непротиворечивость набора целей, а также помогает выработке стратегии организации, устанавливая направленность и допустимые границы ее функционирования;

- обеспечивает стандарты для распределения ресурсов организации и создает базу для оценки использования ресурсов в процессе функционирования организации;

- расширяет для работника смысл и содержание его деятельности и тем самым позволяет применять более широкий набор приемов мотивирования.

Миссия не должна нести в себе конкретные указания относительно того, что, как и в какие сроки следует делать организации. Она задает основные направления движения организации, расположение организации к процессам и явлениям, протекающим внутри и вне ее.

Очень важно, чтобы миссия была понятна всем субъектам, взаимодействующим с организацией, в особенности всем членам организации. При этом миссия должна быть сформулирована таким образом, чтобы она исключала возможность разнотолков, но в то же время оставляла простор для творческого и гибкого развития организации.

Хорошо сформулированная миссия проясняет то, чем является организация, а также показывает отличие организации от других ей подобных. Миссия определяет, чем должна и чем не должна заниматься организация. Для этого в сопровождающей миссию расшифровке должны быть отражены следующие характеристики организации:

- целевые ориентиры организации, определяющие, на решение каких задач направлена деятельность организации;

- сфера деятельности организации, определяющая, какой продукт организация предлагает покупателям и на каком рынке организация осуществляет реализацию своего продукта;

- философия организации, проявляющаяся в тех ценностях, которые приняты в организации;

- возможности и способы осуществления деятельности организации, определяющие, в чем сила организации, в чем ее отличительные возможности для выживания в долгосрочной перспективе.

Наряду с миссией важное значение для дальнейшей разработки стратегии и стратегического плана имеет формулирование видения страховой компании, то есть того идеального образа, которого она хочет достичь в долгосрочной перспективе. При этом видение кратко описывает будущее состояние в основных сферах деятельности компании и ее позиции на рынке. Например, основой видения может быть следующее положение: «Мы — эффективная компания, входящая в число десяти лидеров корпоративного страхования в России». Для того чтобы войти в десятку лидеров, компания спланирует комплекс мероприятий, которые позволят ей сделать это.

Для того чтобы грамотно сформировать видение, топ-менеджменту страховой компании нужно ответить на следующие вопросы:

- Какой вы видите свою организацию через пять-десять лет?

- Насколько для вас важна эта цель? Какие ценности организации поддерживают стремление людей к этой цели?

- Насколько цель зависит от вас, находится в сфере вашего непосредственного влияния?

- Как вы поймете, что достигли результата?

- Где, когда и с кем вы хотите достичь своей цели?

- Куда организация должна двигаться?

Видение формируется на основе:

- анализа внешней среды;

- оценки сильных и слабых сторон страховой компании, возможностей и угроз;

- оценки конкурентных преимуществ и ключевых компетенций;

- оценки имеющихся у страховой компании ресурсов.

Миссия и видение компании являются системообразующими, «идеологическими» основами стратегии страховой компании. Однако они, как любые идеологические феномены, не подлежат измерению.

Определив для себя миссию и видение, страховая компания на этой основе разрабатывает стратегические цели и конкретный стратегический план по их достижению на конкретный срок в измеримых показателях для реализации задуманного.

Н.П.Николенко

К. э. н.,

доцент,

первый заместитель

председателя правления

СОАО «Русский страховой центр»

В

предыдущей статье мы говорили о системном

менеджменте как концепции управления

страховой компанией. Концепция системного

менеджмента исходит из главного

постулата: страховая компания как объект

управления является сложной системой

и включает в себя следующие основные

составляющие: социальную, технологическую,

операционную, финансовую, организационную

и маркетинговую. В зависимости от этих

составляющих системный менеджмент

включает в себя следующие виды управления:

финансовое, операционное, маркетинговое,

управление информационными и человеческими

ресурсами. Очевидно, что каждый из

указанных видов управления имеет два

уровня: стратегический и оперативный.

Данной

статьей мы начинаем цикл публикаций,

посвященных рассмотрению стратегических

аспектов управления страховой компании.

Поэтому будет логичным, если мы начнем

наше изложение с рассмотрения сущности

и необходимости стратегического

управления в страховой компании.

Однако,

прежде чем рассматривать содержание

стратегического менеджмента, следует

отметить, что такое управление не

реализуется само по себе, а является

продуктом творческой созидательной

деятельности людей. Поэтому для того,

чтобы менеджмент страховой компании

начал заниматься стратегическим

управлением нужно выполнить по крайней

мере два условия. Первое сводится к

тому, что нужно четко для себя ответить

на вопрос: нужно ли нам стратегическое

управление вообще. Если на этот вопрос

следует отрицательный ответ, то компания

будет развиваться на основе рационального

логического инкрементализма, т.е.

оперативно подстраиваться под изменения

внешней среды. Если на этот вопрос

следует положительный ответ, то менеджмент

компании будет изучать теоретические

основы стратегического управления,

опыт других компаний и на этой основе

разрабатывать и реализовывать собственную

стратегию развития.

Второе

условие относится к субъективным

факторам и зависит от качества

«менеджерского материала». Стратегическое

управление в компании невозможно

развивать, если топ-менеджмент не

обладает стратегическим мышлением и

способностью к стратегическим действиям,

что показано на рис. 1.

Поэтому

не случайным является тот факт, что

отсутствие одного из отмеченных выше

условий является причиной того, что на

российском рынке регулярным стратегическим

менеджментом занимаются по нашим

экспертным оценкам не более 5 – 10

процентов от их общей численности,

которая на сегодняшний момент составляет

около 800 компаний.

В

этой связи заметим, что в развитии

стратегического управления можно

выделить ряд этапов, которые показаны

на рис. 2.

Регулярный

стратегический менеджмент включает в

себя наличие стратегического плана у

страховой компании, а также механизм

его реализации. Интуитивный стратегический

менеджмент заключается в том, что

топ-менеджмент понимает стратегические

цели развития компании и реализует их,

не имея формализованной стратегии и

способов ее реализации. Отсутствие

стратегического управления как такового

говорит само за себя и не требует никаких

комментариев.

Однако

независимо от того, занимается страховая

компания стратегическим управлением

или не занимается, перед ней все равно

стоят вопросы, требующие ответа либо в

краткосрочной, либо в долгосрочной

перспективе, важнейшими из которых

являются следующие:

-

Специализация

либо универсальность? -

Компания

корпоративного или розничного

страхования? -

Какие

клиентские сегменты компании развивать? -

Как

увеличить долю рынка или обеспечить

лидерство? -

Как

развивать страхование в регионах? -

Нужен

ли стратегический инвестор? -

Как

выживать в долгосрочной перспективе? -

Как

привлечь ресурсы для развития? -

Каковы

наши конкурентные преимущества? -

Ориентация

на прибыль, объемы продаж или стоимость

компании?

При

этом для разных компаний, находящихся

на разных стадиях своего развития эти

вопросы будут звучать неодинаково, а с

определенным подтекстом.

Основными

стратегическими вопросами для крупных

страховых компаний будут являться

следующие:

-

Как

увеличить долю рынка? -

Как

развить конкурентные преимущества? -

Как

привлечь ресурсы для развития?

Для

средних компаний эти вопросы можно

обозначить следующим образом:

-

Как

преуспеть в конкурентной борьбе? -

Как

развить ключевые компетенции? -

Как

привлечь ресурсы для развития?

Для

мелких компаний самым актуальным

является один вопрос: как выжить в

долгосрочной перспективе?

Ответы

на эти вопросы невозможны без разработки

стратегии развития страховой компании.

Таким образом, стратегическое управление

становится важным императивом для

многих российских страховых компаний

как залог их выживания в долгосрочной

перспективе.

Итак,

если вы приняли решение заниматься

стратегическим управлением, то давайте

определимся с основными дефинициями

этого феномена.

Термин

«стратегическое управление» появился

на рубеже 60-70-х годов прошлого столетия.

Причинами

его возникновения явились следующие:

-

насыщение

рынка товаров и услуг; -

возникновение

маркетинговых концепций; -

необходимость

анализа и учета изменений внешней

среды; -

сохранение

конкурентных преимуществ в долгосрочной

перспективе; -

необходимость

управления стоимостью компаний.

Основной

дефиницией стратегического управления

является стратегия. Стратегию в обобщенном

виде можно охарактеризовать, как пять

«П», что отражено на рисунке 3.

Рассмотрим

более подробно эти составляющие.

1. Стратегия

есть план, руководство, ориентир,

направление развития из настоящего в

будущее. Например, захват доли рынка,

рост стоимости компании.

2. Стратегия

– это принцип поведения или следования

некой модели поведения. Примером этому

может быть стратегия покупки региональных

страховых компаний.

3. Стратегия

– это создание посредством разнообразных

действий уникальной и ценной позиции

на рынке. Например, построение лучшей

компании на рынке с лучшей системой

урегулирования убытков.

4. Стратегия

– это перспектива, взгляд вовнутрь

организации с точки зрения ее будущности.

5. Стратегия

– это ловкий прием с целью перехитрить

конкурента.

Основными

видами стратегии являются корпоративная

и функциональные стратегии, что показано

на рис. 4.

Корпоративная

стратегия для страховой компании

означает выбор рынка: страхование жизни

либо рисковое страхование. В рисковом

страховании компании надо определить

является она универсальной, предлагающей

все виды страховых услуг, либо

специализированной, предлагающей

ограниченный перечень страховых

продуктов, например, только автострахование.

Функциональные

стратегии разрабатываются и реализуются

в основных сферах деятельности компании,

о которых мы говорили выше: маркетинг,

персонал, финансы, информационные

технологии, региональное развитие и

т.д.

Рассмотрев

коротко генезис понятия «стратегия» и

его содержание, дадим определение самому

понятию «стратегическое управление».

Таких определений может быть несколько:

1. Стратегическое

управление – процесс формулирования,

внедрения и контроля стратегий.

2. Стратегическое

управление – определение путей и

способов достижения стратегических

целей организации.

3. Стратегическое

управление – процесс принятия

стратегических решений.

4. Стратегическое

управление – способ создания стоимости

для акционеров.

5. Стратегическое

управление – это такое управление,

которое учитывает изменения внешней

среды, позволяет добиваться конкурентных

преимуществ и выживать организации в

долгосрочной перспективе.

Стратегическое

управление зачастую отождествляют со

стратегическим планированием, что

является не совсем корректным, так как:

1. Стратегическое

планирование сфокусировано на принятии

оптимальных стратегических решений,

стратегический менеджмент связан с

достижением стратегических результатов.

2. Стратегическое

планирование – аналитический процесс,

а стратегический менеджмент –

организационный.

3. В

стратегическом планировании учитываются

экономические и технологические

переменные. В стратегическом менеджменте

также социальные, психологические и

политические.

4. Стратегический

менеджмент включает как формулирование

стратегии, так и внедрение ее.

При

этом стратегическое управление обладает

достаточно широким набором собственных

инструментариев, основными из которых

являются:

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Размер: 3.9 Mегабайта

- Количество слайдов: 79

1 СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Доцент Ненно И. М.

1 СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Доцент Ненно И. М.

2 СОСТАВЛЕНИЕ СТРАТЕГИЧЕСКОГО ПЛАНА СТРАХОВОЙ КОМПАНИИ • СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ • Миссия компании и формулировка видения; • Анализ страхового рынка Украины, в том числе SWOT -анализ; прогноз рынка. • Анализ структуры страхового портфеля Украины и структуры активов СК Украины; • Анализ деятельности компании по страхованию; • Анализ структуры страхового портфеля и структуры активов СК; • Конкурентный анализ; • Определение стадии развития СК по модели Грейнера и выбор соответствующего пути выхода из кризиса; • Анализ финансового развития компании за три года – ФОРС; • Конкретизация цели на плановый период (исходя из бизнес-идей и типа компании); • Выбор стратегии конкурентной борьбы: концентрация, дифференциация, минимизация издержек; • Финансовый план компании по видам страхования на три года; • План маркетинга – « 4 P» ; • Формирования бюджета развития в рамках финансового потенциала (FDP).

2 СОСТАВЛЕНИЕ СТРАТЕГИЧЕСКОГО ПЛАНА СТРАХОВОЙ КОМПАНИИ • СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ • Миссия компании и формулировка видения; • Анализ страхового рынка Украины, в том числе SWOT -анализ; прогноз рынка. • Анализ структуры страхового портфеля Украины и структуры активов СК Украины; • Анализ деятельности компании по страхованию; • Анализ структуры страхового портфеля и структуры активов СК; • Конкурентный анализ; • Определение стадии развития СК по модели Грейнера и выбор соответствующего пути выхода из кризиса; • Анализ финансового развития компании за три года – ФОРС; • Конкретизация цели на плановый период (исходя из бизнес-идей и типа компании); • Выбор стратегии конкурентной борьбы: концентрация, дифференциация, минимизация издержек; • Финансовый план компании по видам страхования на три года; • План маркетинга – « 4 P» ; • Формирования бюджета развития в рамках финансового потенциала (FDP).

3 Стратегическое управление 1. Стратегическое управление – процесс формулирования, внедрения и контроля стратегий. 2. Стратегическое управление – определение путей и способов достижения стратегических целей организации. 3. Стратегическое управление – процесс принятия стратегических решений. 4. Стратегическое управление – способ создания стоимости для акционеров. 5. Стратегическое управление- это такое управление, которое учитывает изменения внешней среды, позволяет добиваться конкурентных преимуществ и выживать организации в долгосрочной перспективе. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

3 Стратегическое управление 1. Стратегическое управление – процесс формулирования, внедрения и контроля стратегий. 2. Стратегическое управление – определение путей и способов достижения стратегических целей организации. 3. Стратегическое управление – процесс принятия стратегических решений. 4. Стратегическое управление – способ создания стоимости для акционеров. 5. Стратегическое управление- это такое управление, которое учитывает изменения внешней среды, позволяет добиваться конкурентных преимуществ и выживать организации в долгосрочной перспективе. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

4 Видение СК – страховая компания эффективно работает во всех отраслях страхования, продвигая на рынок страховые продукты и связанные с ними услуги, отвечающие потребностям корпоративных клиентов и населения. Бачення СК “Гарант-Авто”. СК «ГАРАНТ-АВТО» є одним з провідних гравців ринку страхових послуг в Україні. ПАТ «УСК «ГАРАНТ-АВТО» зберегла свої провідні позиції у автомобільному страхуванні КАСКО, займаючи одну з лідируючих позицій за кількістю отриманих платежів та виплачених відшкодувань. На сьогоднішній день автомобільне страхування займає найбільшу частку страхового портфеля Компанії, проте, активно розвиваються й інші види страхування, зокрема добровільне медичне страхування, страхування будівельно-монтажних ризиків, фінансових ризиків і т. д. Активно впроваджуються різноманітні страхові програми, розраховані як на страхувальників фізичних осіб, так і на корпоративних клієнтів. Вводяться в дію різноманітні акційні заохочення, що передбачають бонусні умови для Клієнтів 1. Предпринимательский замысел и основные бизнес-идеи Миссия СК – предоставление потребителем широкого спектра страховых услуг и лучшего страхового обслуживания. Місія Страхової компанії «Гарант-Авто» полягає в поширенні позитивного іміджу страхового ринку України шляхом виконання своїх зобов’язань перед клієнтами та партнерами, а також формуванні прозорої системи страхування, в основу якої закладені довіра, повага і надійність. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

4 Видение СК – страховая компания эффективно работает во всех отраслях страхования, продвигая на рынок страховые продукты и связанные с ними услуги, отвечающие потребностям корпоративных клиентов и населения. Бачення СК “Гарант-Авто”. СК «ГАРАНТ-АВТО» є одним з провідних гравців ринку страхових послуг в Україні. ПАТ «УСК «ГАРАНТ-АВТО» зберегла свої провідні позиції у автомобільному страхуванні КАСКО, займаючи одну з лідируючих позицій за кількістю отриманих платежів та виплачених відшкодувань. На сьогоднішній день автомобільне страхування займає найбільшу частку страхового портфеля Компанії, проте, активно розвиваються й інші види страхування, зокрема добровільне медичне страхування, страхування будівельно-монтажних ризиків, фінансових ризиків і т. д. Активно впроваджуються різноманітні страхові програми, розраховані як на страхувальників фізичних осіб, так і на корпоративних клієнтів. Вводяться в дію різноманітні акційні заохочення, що передбачають бонусні умови для Клієнтів 1. Предпринимательский замысел и основные бизнес-идеи Миссия СК – предоставление потребителем широкого спектра страховых услуг и лучшего страхового обслуживания. Місія Страхової компанії «Гарант-Авто» полягає в поширенні позитивного іміджу страхового ринку України шляхом виконання своїх зобов’язань перед клієнтами та партнерами, а також формуванні прозорої системи страхування, в основу якої закладені довіра, повага і надійність. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

5 Основные бизнес — идеи, реализация которых должна обеспечить достижение стратегических ориентиров в сфере розничного бизнеса: 1. Использование продуктов-локомотивов: ОСГПО и страхование жилья для продажи других страховых услуг 2. Развитие комплексных страховых услуг 3. Реализация стандартных, типовых эстетично упакованных продуктов, обучение которым требует минимум времени 4. Формирование специализированной агентской сети для продаж населению 5. Развитие кросс-продаж через структуры корпорации 6. Развитие брокерских каналов продаж ПРОДУКТЫ- ЛОКОМОТИВЫ + ТЕХНОЛОГИИ ПРОДАЖ КОМПЛЕКСНЫЕ ПРОГРАММЫ ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ+УСПЕХ = 1. Предпринимательский замысел и основные бизнес-идеи. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

5 Основные бизнес — идеи, реализация которых должна обеспечить достижение стратегических ориентиров в сфере розничного бизнеса: 1. Использование продуктов-локомотивов: ОСГПО и страхование жилья для продажи других страховых услуг 2. Развитие комплексных страховых услуг 3. Реализация стандартных, типовых эстетично упакованных продуктов, обучение которым требует минимум времени 4. Формирование специализированной агентской сети для продаж населению 5. Развитие кросс-продаж через структуры корпорации 6. Развитие брокерских каналов продаж ПРОДУКТЫ- ЛОКОМОТИВЫ + ТЕХНОЛОГИИ ПРОДАЖ КОМПЛЕКСНЫЕ ПРОГРАММЫ ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ+УСПЕХ = 1. Предпринимательский замысел и основные бизнес-идеи. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

6 Основные бизнес — идеи, реализация которых должна обеспечить достижение стратегических ориентиров в сфере корпоративного бизнеса: 1. Реализация политики комплексного страхового и финансового обслуживания корпоративных клиентов по востребованному пакету услуг; 2. Переход к реализации страховых программ через клиентских менеджеров по ЦКС, закрепление персональных клиентских менеджеров за корпоративными клиентами; 3. Использование обязательных видов страхования в качестве локомотивов для продвижения продуктов по страхованию имущества, грузов, автотранспорта и персонала предприятий; 4. Выход на рынок международного страхования судов, грузов и перевозчиков; 5. Создание и вывод на рынок новых страховых продуктов, распространенных на международном рынке, но фактически не присутствующих на национальном рынке ввиду их технической и юридической сложности (страхование ответственности управляющих, ТОР-менеджеров, огневой и общегражданской ответственности); 6. Использование административного ресурса для обеспечения участия в государственных, отраслевых и муниципальных страховых программах. ПРОДУКТЫ- ЛОКОМОТИВЫ + КЛИЕНТСКИЕ МЕНЕДЖЕРЫ КОМПЛЕКСНЫЕ ПРОГРАММЫ ОБСЛУЖИВАНИЯ+УСПЕХ = 1. Предпринимательский замысел и основные бизнес-идеи. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

6 Основные бизнес — идеи, реализация которых должна обеспечить достижение стратегических ориентиров в сфере корпоративного бизнеса: 1. Реализация политики комплексного страхового и финансового обслуживания корпоративных клиентов по востребованному пакету услуг; 2. Переход к реализации страховых программ через клиентских менеджеров по ЦКС, закрепление персональных клиентских менеджеров за корпоративными клиентами; 3. Использование обязательных видов страхования в качестве локомотивов для продвижения продуктов по страхованию имущества, грузов, автотранспорта и персонала предприятий; 4. Выход на рынок международного страхования судов, грузов и перевозчиков; 5. Создание и вывод на рынок новых страховых продуктов, распространенных на международном рынке, но фактически не присутствующих на национальном рынке ввиду их технической и юридической сложности (страхование ответственности управляющих, ТОР-менеджеров, огневой и общегражданской ответственности); 6. Использование административного ресурса для обеспечения участия в государственных, отраслевых и муниципальных страховых программах. ПРОДУКТЫ- ЛОКОМОТИВЫ + КЛИЕНТСКИЕ МЕНЕДЖЕРЫ КОМПЛЕКСНЫЕ ПРОГРАММЫ ОБСЛУЖИВАНИЯ+УСПЕХ = 1. Предпринимательский замысел и основные бизнес-идеи. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

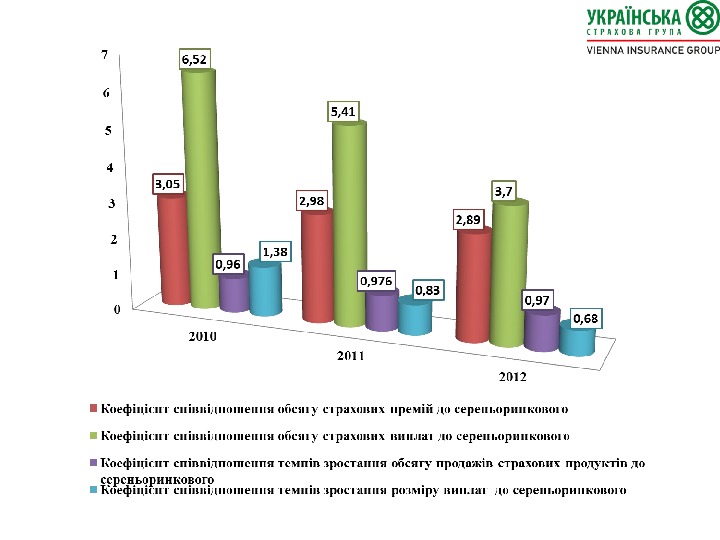

7 Основные тенденции и оценка развития рынка СТАТИСТИКА ДИНАМИКИ РЫНКА: ВАЛОВЫЕ ПРЕМИИ, СТРАХОВЫЕ ПРЕМИИ НА ОДНОГО СТРАХОВЩИКА, СТРАХОВЫЕ ВЫПЛАТЫ НА ОДНОГГО СТРАХОВЫЩИКА, УРОВЕНЬ ВЫПЛАТ, СФОРМИРОВАННЫЕ РЕЗЕРВЫ, ПЕРЕСТРАХОВАНИЕ ИСХОДЯЩЕЕ, ОБЪЕМ ОПЛАЧЕННЫХ УСТАВНЫХ ФОНДОВ, ДОЛЯ СТРАХОВАНИ В ВВП, ДТСКОНТНАЯ СТВАВКА НБУ, УРОВЕНЬ ИНФЛЯЦИИ. СУЩЕСТВЕННЫЕ ФАКТЫ И ОСОБЕННОСТИ РАЗВИТИЯ РЫНКА 2005 – 2014 г. ПРОГНОЗ ОСНОВНЫХ ТЕНДЕНЦИЙ*. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

7 Основные тенденции и оценка развития рынка СТАТИСТИКА ДИНАМИКИ РЫНКА: ВАЛОВЫЕ ПРЕМИИ, СТРАХОВЫЕ ПРЕМИИ НА ОДНОГО СТРАХОВЩИКА, СТРАХОВЫЕ ВЫПЛАТЫ НА ОДНОГГО СТРАХОВЫЩИКА, УРОВЕНЬ ВЫПЛАТ, СФОРМИРОВАННЫЕ РЕЗЕРВЫ, ПЕРЕСТРАХОВАНИЕ ИСХОДЯЩЕЕ, ОБЪЕМ ОПЛАЧЕННЫХ УСТАВНЫХ ФОНДОВ, ДОЛЯ СТРАХОВАНИ В ВВП, ДТСКОНТНАЯ СТВАВКА НБУ, УРОВЕНЬ ИНФЛЯЦИИ. СУЩЕСТВЕННЫЕ ФАКТЫ И ОСОБЕННОСТИ РАЗВИТИЯ РЫНКА 2005 – 2014 г. ПРОГНОЗ ОСНОВНЫХ ТЕНДЕНЦИЙ*. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

8 Страховой рынок Украины. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Показатели, млн. грн. 2007 2008 2009 2010 2011 2012 2013 2014 Страховые премии 18 008, 2 24 008, 6 20 442, 1 23 081, 7 22 693, 5 21 508, 2 28 661, 9 26 811 Страховые премии на одного страховщика 40, 377 51, 191 45, 427 50, 618 50, 096 48, 661 69, 232 70, 185 Страховые выплаты 4213 7 050, 7 6 737, 2 6 104, 6 4 864, 0 5 151, 0 4 651, 8 5065, 4 Страховые выплаты на одного страховщика 9, 446 15, 033 14, 972 13, 387 10, 737 11, 654 11, 236 13, 26 Уровень выплат, % 23, 4 29, 4 33, 0 26, 4 21, 4 23, 9 16, 2 18, 9 Сформированные страховые резервы 8 423, 3 10 904, 1 10 141, 3 11 371, 8 11 179, 3 12 577, 6 14 435, 7 15 821, 5 Передано в перестрахование 6 423, 90 9 064, 6 8 888, 4 10 745, 2 5 906, 2 2 522, 8 8 744, 8 9 704, 2 Объем оплаченных уставных фондов 10 633, 6 13 206, 4 14 876, 0 14 429, 2 14 091, 8 14 579, 0 15 232, 5 15 120, 90 Количество страховщиков

8 Страховой рынок Украины. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Показатели, млн. грн. 2007 2008 2009 2010 2011 2012 2013 2014 Страховые премии 18 008, 2 24 008, 6 20 442, 1 23 081, 7 22 693, 5 21 508, 2 28 661, 9 26 811 Страховые премии на одного страховщика 40, 377 51, 191 45, 427 50, 618 50, 096 48, 661 69, 232 70, 185 Страховые выплаты 4213 7 050, 7 6 737, 2 6 104, 6 4 864, 0 5 151, 0 4 651, 8 5065, 4 Страховые выплаты на одного страховщика 9, 446 15, 033 14, 972 13, 387 10, 737 11, 654 11, 236 13, 26 Уровень выплат, % 23, 4 29, 4 33, 0 26, 4 21, 4 23, 9 16, 2 18, 9 Сформированные страховые резервы 8 423, 3 10 904, 1 10 141, 3 11 371, 8 11 179, 3 12 577, 6 14 435, 7 15 821, 5 Передано в перестрахование 6 423, 90 9 064, 6 8 888, 4 10 745, 2 5 906, 2 2 522, 8 8 744, 8 9 704, 2 Объем оплаченных уставных фондов 10 633, 6 13 206, 4 14 876, 0 14 429, 2 14 091, 8 14 579, 0 15 232, 5 15 120, 90 Количество страховщиков

9 СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Итоги страхового рынка Украины за 1 полугодие 2014 года. Презентация журнала «Insurance Top» . – Электронный ресурс. Режим доступа. http: //forinsurer. com/hotnews/14/09/05/

9 СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Итоги страхового рынка Украины за 1 полугодие 2014 года. Презентация журнала «Insurance Top» . – Электронный ресурс. Режим доступа. http: //forinsurer. com/hotnews/14/09/05/

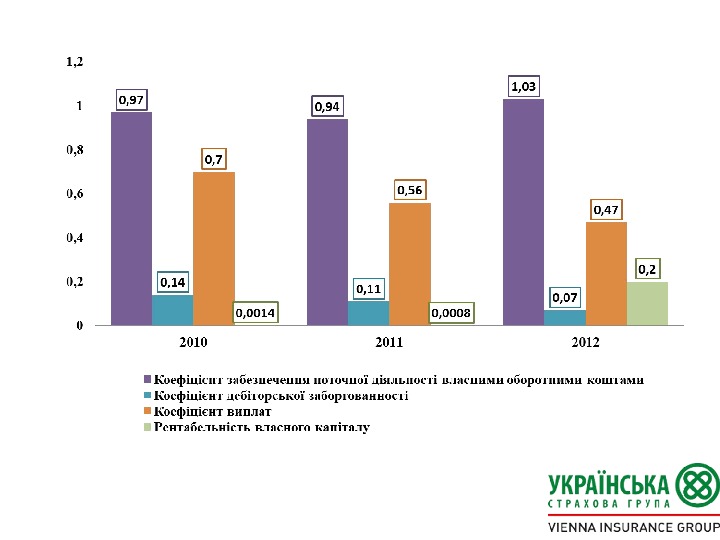

10 SWOT — анализ. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Портфель выплат украинских страховщиков, 2013 г.

10 SWOT — анализ. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Портфель выплат украинских страховщиков, 2013 г.

Сценарий") 11 Прогноз ключевых показателей развития рынка № Показатель Год 1 Год 2. Сценарий 1 (Ассоциация) Сценарий 2 (ползучие реформы) Сценарий 3 (патернализм) 1. ВВП 2. Расходы на страхование юридических лиц 3. Расходы на страхование физических лиц 4. Расходы на страхование всего. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

11 Прогноз ключевых показателей развития рынка № Показатель Год 1 Год 2. Сценарий 1 (Ассоциация) Сценарий 2 (ползучие реформы) Сценарий 3 (патернализм) 1. ВВП 2. Расходы на страхование юридических лиц 3. Расходы на страхование физических лиц 4. Расходы на страхование всего. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

12 Прогноз развития рынка. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Ратификация Соглашения об ассоциации между Украиной и ЕС существенно повлияет на дальнейшее развитие отечественного страхового рынка, в частности ожидается: 1) значительный рост удельного веса перестраховщик ов Германии, Великобритании, Швейцарии, Австрии, а также стран Восточной Европы, Азии и Ближнего Востока (на фоне значительного сокращения доли перестрахования в России); 2) открытие в Украине дочерних компаний и филиалов европейских страховщиков; 3) реформирование автострахования (повышение лимитов ответственности по договорам страхования гражданско-правовой ответственности владельцев наземного транспорта до 1 млн. евро, введение прямого возмещения вреда, совершенствования формирования централизованных страховых резервов и порядка осуществления регламентной выплаты); 4) проведение пенсионной и медицинской реформ; 5) введение новых видов страхования (страхование ответственности за качество продукции / товаров / услуг, инвестиционное страхование жизни и т. д. ); 6) введение электронной формы страхового полиса ;

12 Прогноз развития рынка. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Ратификация Соглашения об ассоциации между Украиной и ЕС существенно повлияет на дальнейшее развитие отечественного страхового рынка, в частности ожидается: 1) значительный рост удельного веса перестраховщик ов Германии, Великобритании, Швейцарии, Австрии, а также стран Восточной Европы, Азии и Ближнего Востока (на фоне значительного сокращения доли перестрахования в России); 2) открытие в Украине дочерних компаний и филиалов европейских страховщиков; 3) реформирование автострахования (повышение лимитов ответственности по договорам страхования гражданско-правовой ответственности владельцев наземного транспорта до 1 млн. евро, введение прямого возмещения вреда, совершенствования формирования централизованных страховых резервов и порядка осуществления регламентной выплаты); 4) проведение пенсионной и медицинской реформ; 5) введение новых видов страхования (страхование ответственности за качество продукции / товаров / услуг, инвестиционное страхование жизни и т. д. ); 6) введение электронной формы страхового полиса ;

13 Прогноз развития рынка. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Ратификация Соглашения об ассоциации между Украиной и ЕС существенно повлияет на дальнейшее развитие отечественного страхового рынка, в частности ожидается: 7) поэтапное сокращение государственной финансовой помощи пострадавшим в результате чрезвычайных ситуаций гражданам, которые не заключили договор страхования жилого помещения, за исключением малоимущих слоев населения;

13 Прогноз развития рынка. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Ратификация Соглашения об ассоциации между Украиной и ЕС существенно повлияет на дальнейшее развитие отечественного страхового рынка, в частности ожидается: 7) поэтапное сокращение государственной финансовой помощи пострадавшим в результате чрезвычайных ситуаций гражданам, которые не заключили договор страхования жилого помещения, за исключением малоимущих слоев населения;  активное развитие субсидированного агрострахования; 9) переход страховщиков на общую систему налогообложения ; 10) дебюрократизация и унификация процессов регистрации и лицензирования страховщиков; 11) повышение требований к формированию уставного капитала и внедрение международных норм корпоративного управления; 13) повышение уровня защиты прав потребителей страховых услуг.

активное развитие субсидированного агрострахования; 9) переход страховщиков на общую систему налогообложения ; 10) дебюрократизация и унификация процессов регистрации и лицензирования страховщиков; 11) повышение требований к формированию уставного капитала и внедрение международных норм корпоративного управления; 13) повышение уровня защиты прав потребителей страховых услуг.

Анализ внутренней и внешней сред страхового рынка Украины Сильные стороны Слабые стороны Значительный неудовлетворенный спрос населения на страховые услуги 46 млн. населения Транзитное расположение страны Высокий уровень образования населения Строительный бум Неустойчивая политическая ситуация Классическое страхование менее 50% Бедность населения Неразвитая инфраструкттура Непоследовательная госполитика Слабый фондовый рынок Возможности Угрозы Рост мировых цен на продукцию экспортно-ориентированных отраслей Перспектива вступления в ЕС Открытие филиалов иностранных страховых компаний Ограничение экспортного спроса основных торговых партнеров Рост мировых цен на энергоносители Ухудшение отношений с Россией

Анализ внутренней и внешней сред страхового рынка Украины Сильные стороны Слабые стороны Значительный неудовлетворенный спрос населения на страховые услуги 46 млн. населения Транзитное расположение страны Высокий уровень образования населения Строительный бум Неустойчивая политическая ситуация Классическое страхование менее 50% Бедность населения Неразвитая инфраструкттура Непоследовательная госполитика Слабый фондовый рынок Возможности Угрозы Рост мировых цен на продукцию экспортно-ориентированных отраслей Перспектива вступления в ЕС Открытие филиалов иностранных страховых компаний Ограничение экспортного спроса основных торговых партнеров Рост мировых цен на энергоносители Ухудшение отношений с Россией

15 SWOT — анализ. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Структура активов украинских страховщиков, 2013 г.

15 SWOT — анализ. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Структура активов украинских страховщиков, 2013 г.

Структура страховых резервов, %

Структура страховых резервов, %

ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ 17 СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Кептивно-налоговое страхование Схема ухода от налогов достаточно проста: есть некая компания, корпорация или холдинг, которая, получая прибыль, отдает 21% заработка в виде налога государству, что, разумеется, ощутимо бьет по карману. Чтобы снизить налоговое давление, в качестве прослойки появляется страховщик. С ним заключается договор на страхование неких рисков, как правило, финансовых или имущественных или от угрозы тех событий, которые едва ли произойдут (цунами, мощные землетрясения, падения НЛО), и с таким перечнем исключений, при котором получить выплату будет невозможно. В итоге страховой платеж по законодательству относится на валовые затраты , и страхователь минимизирует налогооблагаемую прибыль — ведь надо заплатить не 21% налога, а всего 3%. А вывести деньги из страховой компании — дело техники. Один из вариантов — путем фиктивной страховой выплаты, ведь суммы страховых возмещений, как известно, налогами не облагаются. Либо посредством перестрахования в кэптив (то есть в карман владельца страхователя), после чего средства обналичивают, скажем, их переправляют за рубеж в офшоры.

ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ 17 СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Кептивно-налоговое страхование Схема ухода от налогов достаточно проста: есть некая компания, корпорация или холдинг, которая, получая прибыль, отдает 21% заработка в виде налога государству, что, разумеется, ощутимо бьет по карману. Чтобы снизить налоговое давление, в качестве прослойки появляется страховщик. С ним заключается договор на страхование неких рисков, как правило, финансовых или имущественных или от угрозы тех событий, которые едва ли произойдут (цунами, мощные землетрясения, падения НЛО), и с таким перечнем исключений, при котором получить выплату будет невозможно. В итоге страховой платеж по законодательству относится на валовые затраты , и страхователь минимизирует налогооблагаемую прибыль — ведь надо заплатить не 21% налога, а всего 3%. А вывести деньги из страховой компании — дело техники. Один из вариантов — путем фиктивной страховой выплаты, ведь суммы страховых возмещений, как известно, налогами не облагаются. Либо посредством перестрахования в кэптив (то есть в карман владельца страхователя), после чего средства обналичивают, скажем, их переправляют за рубеж в офшоры.

ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ 18 СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Кептивно-налоговое страхование Раньше для вывода денег активно применялась схема «цепного» перестрахования. Например, до 90% страховых платежей передавалось последовательно через перестраховщиков, по дороге «теряясь» и в итоге «оседая» в офшорной компании или структуре, которая признавалась банкротом. Однако принятие Налогового кодекса потребовало, чтобы с каждой суммы, отданной в перестрахование, уплачивалось три процента налога. Соответственно, привлекательность такой схемы значительно снизилась, так как при передаче, например, через пять компаний, потери составляют до 15 процентов. Поэтому теперь чаще всего деньги выводятся через неликвидные ценные бумаги, которые имеют реальную стоимость в разы ниже, чем номинал. Соответственно, вложив деньги в такой «мусор» , страховщик показывает, что на него были потрачены сотни миллионов, но фактически компания заплатила несколько тысяч, а львиную долю — обналичила. При этом страховщик получает по договоренности комиссию за свою работу в размере 10– 12% выведенной суммы.

ИНСТРУМЕНТАРИЙ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ 18 СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ Кептивно-налоговое страхование Раньше для вывода денег активно применялась схема «цепного» перестрахования. Например, до 90% страховых платежей передавалось последовательно через перестраховщиков, по дороге «теряясь» и в итоге «оседая» в офшорной компании или структуре, которая признавалась банкротом. Однако принятие Налогового кодекса потребовало, чтобы с каждой суммы, отданной в перестрахование, уплачивалось три процента налога. Соответственно, привлекательность такой схемы значительно снизилась, так как при передаче, например, через пять компаний, потери составляют до 15 процентов. Поэтому теперь чаще всего деньги выводятся через неликвидные ценные бумаги, которые имеют реальную стоимость в разы ниже, чем номинал. Соответственно, вложив деньги в такой «мусор» , страховщик показывает, что на него были потрачены сотни миллионов, но фактически компания заплатила несколько тысяч, а львиную долю — обналичила. При этом страховщик получает по договоренности комиссию за свою работу в размере 10– 12% выведенной суммы.

19 СТРАТЕГИЧЕСКИЕ ЦЕЛИ МАРКЕТИНГОВАЯ ПОЛИТИКА РЕГИОНАЛЬНАЯ И СБЫТОВАЯ ПОЛИТИКА Лидерство на рынке страховых услуг для крупных корпоративных клиентов и занятого персонала. Постепенное снижение доли портфеля страхования рисков Внедрение программ комплексного страхования на производственных объектах, создание и внедрение комплексных страховых программ Развитие бизнеса в регионах, рост филиальной сети Лидерство на всех отраслевых рынках: Рискового страхования Страхования жизни и пенсий Перестрахования Медицинского страхования Страхование лекарственного обеспечения Расширение продуктовой линейки Приоритет развитию операций на открытом рынке с сохранением функций обслуживания страховых рисков аффилированных лиц Выход на рынок розничного страхования Расширение регионов присутствия путем открытия новых филиалов Развитие агентских сетей для розничных продаж. Кептивные компании (группы), выходящие на розничный рынок страховых услуг Анализ конкурентной среды: угрозы новых игроков. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

19 СТРАТЕГИЧЕСКИЕ ЦЕЛИ МАРКЕТИНГОВАЯ ПОЛИТИКА РЕГИОНАЛЬНАЯ И СБЫТОВАЯ ПОЛИТИКА Лидерство на рынке страховых услуг для крупных корпоративных клиентов и занятого персонала. Постепенное снижение доли портфеля страхования рисков Внедрение программ комплексного страхования на производственных объектах, создание и внедрение комплексных страховых программ Развитие бизнеса в регионах, рост филиальной сети Лидерство на всех отраслевых рынках: Рискового страхования Страхования жизни и пенсий Перестрахования Медицинского страхования Страхование лекарственного обеспечения Расширение продуктовой линейки Приоритет развитию операций на открытом рынке с сохранением функций обслуживания страховых рисков аффилированных лиц Выход на рынок розничного страхования Расширение регионов присутствия путем открытия новых филиалов Развитие агентских сетей для розничных продаж. Кептивные компании (группы), выходящие на розничный рынок страховых услуг Анализ конкурентной среды: угрозы новых игроков. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

20 СТРАТЕГИЧЕСКИЕ ЦЕЛИ МАРКЕТИНГОВАЯ ПОЛИТИКА РЕГИОНАЛЬНАЯ И СБЫТОВАЯ ПОЛИТИКА Лидерство в финансовом и смежных секторах: Страхования жизни Страхование бизнеса крупных корпоративных клиентов, перестрахование на международном рынке Страхование услуги от мирового лидера страхования для корпоративных клиентов и граждан Расширение регионов присутствия Открытие генеральных агентств для розничных продаж в регионах, особенно по страхованию жизни. Компании, работающие на открытом рынке Анализ конкурентной среды: угрозы новых игроков. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

20 СТРАТЕГИЧЕСКИЕ ЦЕЛИ МАРКЕТИНГОВАЯ ПОЛИТИКА РЕГИОНАЛЬНАЯ И СБЫТОВАЯ ПОЛИТИКА Лидерство в финансовом и смежных секторах: Страхования жизни Страхование бизнеса крупных корпоративных клиентов, перестрахование на международном рынке Страхование услуги от мирового лидера страхования для корпоративных клиентов и граждан Расширение регионов присутствия Открытие генеральных агентств для розничных продаж в регионах, особенно по страхованию жизни. Компании, работающие на открытом рынке Анализ конкурентной среды: угрозы новых игроков. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

страховых организаций; Формирование спроса") 21 ПОТРЕБИТЕЛИ ХАРАКТЕР ВОЗДЕЙСТВИЯ НА СТРАХОВОЙ РЫНОК КОРПОРАЦИИ Создание (участие в капитале) страховых организаций; Формирование спроса на услуги страхования бизнеса и персонала; Отбор страховщиков на конкурсной (тендерной) основе для заключения страховых контрактов. ФИЗИЧЕСКИЕ ЛИЦА Создание (участие в капитале) страховых организаций; Формирование спроса на страховые и связанные с ними финансовые услуги. БАНКИ, КРЕДИТНЫЕ ОРГАНИЗАЦИИ Создание (участие в капитале) страховых организаций; Формирование спроса на услуги страхования бизнеса и персонала; Отбор страховщиков на конкурсной (тендерной) основе для заключения страховых контрактов; Формирование банко-страховых продуктов и программ, участие в их реализации. ГОСУДАРСТВЕННЫЕ ОРГАНИЗАЦИИ Отбор страховщиков на конкурсной (тендерной) основе для участия в программах государственного страхования; Формирование региональных и отраслевых программ страховой защиты; Создание (участие в капитале) страховых организаций. Анализ конкурентной среды: рыночная сила потребителей. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

21 ПОТРЕБИТЕЛИ ХАРАКТЕР ВОЗДЕЙСТВИЯ НА СТРАХОВОЙ РЫНОК КОРПОРАЦИИ Создание (участие в капитале) страховых организаций; Формирование спроса на услуги страхования бизнеса и персонала; Отбор страховщиков на конкурсной (тендерной) основе для заключения страховых контрактов. ФИЗИЧЕСКИЕ ЛИЦА Создание (участие в капитале) страховых организаций; Формирование спроса на страховые и связанные с ними финансовые услуги. БАНКИ, КРЕДИТНЫЕ ОРГАНИЗАЦИИ Создание (участие в капитале) страховых организаций; Формирование спроса на услуги страхования бизнеса и персонала; Отбор страховщиков на конкурсной (тендерной) основе для заключения страховых контрактов; Формирование банко-страховых продуктов и программ, участие в их реализации. ГОСУДАРСТВЕННЫЕ ОРГАНИЗАЦИИ Отбор страховщиков на конкурсной (тендерной) основе для участия в программах государственного страхования; Формирование региональных и отраслевых программ страховой защиты; Создание (участие в капитале) страховых организаций. Анализ конкурентной среды: рыночная сила потребителей. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

22 Силы конкуренции Компании-конкуренты отрасли ПОСТАВЩИКИ НОВЫЕ КОНКУРЕНТЫ ПОКУПАТЕЛИ ТОВАРЫ — СУБСТИТУТЫ Повышение цен Понижение цен СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

22 Силы конкуренции Компании-конкуренты отрасли ПОСТАВЩИКИ НОВЫЕ КОНКУРЕНТЫ ПОКУПАТЕЛИ ТОВАРЫ — СУБСТИТУТЫ Повышение цен Понижение цен СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

23 СИЛЬНЫЕ СТОРОНЫ КОНКУРЕНТОВ НАЗВАНИЕ КОМПАНИИ Конкурент 1 Конкурент 2 Конкурент 3 Конкурент 4 Конкурент 5 1. ИЗВЕСТНАЯ ТОРГОВАЯ МАРКА 2. ИМИДЖ 3. ВЫСШИЙ НАЦИОНАЛЬНЫЙ РЕЙТИНГ НАДЕЖНОСТИ 4. РЕКЛАМА 5. АКТУАЛИЗАЦИЯ АССОРТИМЕНТА И ТАРИФОВ 6. КАЧЕСТВО УПРАВЛЕНИЯ 7. СОСТАВ АКЦИОНЕРОВ 8. КРУПНАЯ ФИЛИАЛЬНАЯ СЕТЬ, АГЕНТСКИЕ СЕТИ 9. ОТЛАЖЕННАЯ СИСТЕМА ПАРТНЕРСТВА С РЫНОЧНЫМИ ФИНАНСОВЫМИ ИНСТИТУТАМИ 10. СЕРВИС РЕЙТИНГИ: ЭКСПЕРТ РА STANDARD & POOR’S Анализ факторов, определяющих превосходство конкурентов. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

23 СИЛЬНЫЕ СТОРОНЫ КОНКУРЕНТОВ НАЗВАНИЕ КОМПАНИИ Конкурент 1 Конкурент 2 Конкурент 3 Конкурент 4 Конкурент 5 1. ИЗВЕСТНАЯ ТОРГОВАЯ МАРКА 2. ИМИДЖ 3. ВЫСШИЙ НАЦИОНАЛЬНЫЙ РЕЙТИНГ НАДЕЖНОСТИ 4. РЕКЛАМА 5. АКТУАЛИЗАЦИЯ АССОРТИМЕНТА И ТАРИФОВ 6. КАЧЕСТВО УПРАВЛЕНИЯ 7. СОСТАВ АКЦИОНЕРОВ 8. КРУПНАЯ ФИЛИАЛЬНАЯ СЕТЬ, АГЕНТСКИЕ СЕТИ 9. ОТЛАЖЕННАЯ СИСТЕМА ПАРТНЕРСТВА С РЫНОЧНЫМИ ФИНАНСОВЫМИ ИНСТИТУТАМИ 10. СЕРВИС РЕЙТИНГИ: ЭКСПЕРТ РА STANDARD & POOR’S Анализ факторов, определяющих превосходство конкурентов. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

24 Результаты прогноза: 1. Объем рынка 2. Структура рынка 3. Тенденции развития В зависимости от прогноза и анализа рынка и конкурентного анализа страховая компания определяет: 1. Свою долю на рынке 2. Сегменты рынка 3. Приоритетные регионы 4. Продукты-локомотивы. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

24 Результаты прогноза: 1. Объем рынка 2. Структура рынка 3. Тенденции развития В зависимости от прогноза и анализа рынка и конкурентного анализа страховая компания определяет: 1. Свою долю на рынке 2. Сегменты рынка 3. Приоритетные регионы 4. Продукты-локомотивы. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

25 Типовые стратегии конкурентной борьбы. Стратегия конкурентной борьбы – действия, направленные на успешное преодоление пяти конкурентных сил и достижения прочных позиций в отрасли. 1 Минимизация издержек. 2 Дифференциация. 3 Концентрация. Стратегия по М. Портеру – это непохожесть на других. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

25 Типовые стратегии конкурентной борьбы. Стратегия конкурентной борьбы – действия, направленные на успешное преодоление пяти конкурентных сил и достижения прочных позиций в отрасли. 1 Минимизация издержек. 2 Дифференциация. 3 Концентрация. Стратегия по М. Портеру – это непохожесть на других. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

26 Стратегия: концентрация 1. Концентрация на корпоративных клиентах 2. Концентрация на продукте 3. Концентрация на регион. Стратегия: дифференциация 1. Отличие по продукту 2. Отличие по технологии 3. Отличие по обслуживанию 4. Отличие по ценам СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

26 Стратегия: концентрация 1. Концентрация на корпоративных клиентах 2. Концентрация на продукте 3. Концентрация на регион. Стратегия: дифференциация 1. Отличие по продукту 2. Отличие по технологии 3. Отличие по обслуживанию 4. Отличие по ценам СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

27 План продаж. Содержание маркетинговой стратегии Страховые услуги ЦКСПредприятия Население. Т е х н о л о г и и. К а н а л ы Цены Количество продаж. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

27 План продаж. Содержание маркетинговой стратегии Страховые услуги ЦКСПредприятия Население. Т е х н о л о г и и. К а н а л ы Цены Количество продаж. СТРАТЕГИЧЕСКИЙ ПЛАН СТРАХОВОЙ КОМПАНИИ

28 Понятие и цели страхового маркетинга • Маркетинг — это особая сфера экономических взаимоотношений, где осуществляется купля-продажа, распределение и перераспределение финансовых активов страны между сферами экономики. • Страховой маркетинг — система балансирования интересов различных групп субъектов страховых отношений (страховщиков и страхователей) с противоречивыми интересами. Роль маркетинга состоит в понижении остроты этих противоречий Страховой маркетинг имеет две важные цели: • Завоевание новых клиентов. Этим расширяется и оптимизируется страховое поле. • Удержание имеющихся хороших клиентов. Это создает возможности для перекрестных продаж, которыми клиенты мотивируются покрывать все свои потребности в финансовых услугах через данную компанию.

28 Понятие и цели страхового маркетинга • Маркетинг — это особая сфера экономических взаимоотношений, где осуществляется купля-продажа, распределение и перераспределение финансовых активов страны между сферами экономики. • Страховой маркетинг — система балансирования интересов различных групп субъектов страховых отношений (страховщиков и страхователей) с противоречивыми интересами. Роль маркетинга состоит в понижении остроты этих противоречий Страховой маркетинг имеет две важные цели: • Завоевание новых клиентов. Этим расширяется и оптимизируется страховое поле. • Удержание имеющихся хороших клиентов. Это создает возможности для перекрестных продаж, которыми клиенты мотивируются покрывать все свои потребности в финансовых услугах через данную компанию.

29 Особенности финансово-экономических взаимоотношений в страховании • Долгий срок жизни страхового продукта • Неотделимость страховой услуги от страховщика, который берет на себя долговременные обязательства по возмещению ущерба. • Традиционный маркетинг в сфере производства не предусматривает подробного анализа различных рисков. • Сильная государственная регламентация страхового бизнеса, в частности, наличие жестких требований к свойствам страхового продукта, что существенно снижает маркетинговую свободу маневра страховщика. • Отсутствие патентования страховых продуктов, что автоматически влечет за собой быстрое копирование удачных разработок и страховых программ конкурентами. • Зависимость от макроэкономического окружения: его динамика прямо сказывается на положении страхования, особенно в части распространения долгосрочных страховых продуктов, например, страхования жизни. • Недостаточное понимание сути страхования большинством потенциальных клиентов, особенно физическими лицами

29 Особенности финансово-экономических взаимоотношений в страховании • Долгий срок жизни страхового продукта • Неотделимость страховой услуги от страховщика, который берет на себя долговременные обязательства по возмещению ущерба. • Традиционный маркетинг в сфере производства не предусматривает подробного анализа различных рисков. • Сильная государственная регламентация страхового бизнеса, в частности, наличие жестких требований к свойствам страхового продукта, что существенно снижает маркетинговую свободу маневра страховщика. • Отсутствие патентования страховых продуктов, что автоматически влечет за собой быстрое копирование удачных разработок и страховых программ конкурентами. • Зависимость от макроэкономического окружения: его динамика прямо сказывается на положении страхования, особенно в части распространения долгосрочных страховых продуктов, например, страхования жизни. • Недостаточное понимание сути страхования большинством потенциальных клиентов, особенно физическими лицами

30 Маркетинговая стратегия Стратегия – это долгосрочное, качественное определение направления развития организации, включая разработанную на перспективу систему мер, обеспечивающих достижение конкретных намеченных организацией целей. Маркетинговые стратегии представляют собой способ действия по достижению маркетинговых целей.

30 Маркетинговая стратегия Стратегия – это долгосрочное, качественное определение направления развития организации, включая разработанную на перспективу систему мер, обеспечивающих достижение конкретных намеченных организацией целей. Маркетинговые стратегии представляют собой способ действия по достижению маркетинговых целей.

31 Корпоративные маркетинговые стратегии • Корпоративные маркетинговые стратегии определяют способ взаимодействия компании с обслуживаемым рынком. • На корпоративном уровне выделяются три группы маркетинговых стратегий: — портфельные стратегии; — стратегии роста; — конкурентные стратегии. • Портфельные стратегии позволяют оптимизировать вопросы управления различными сферами деятельности предприятия с позиций их места и роли в удовлетворении нужд рынка и инвестиций в каждую из них.

31 Корпоративные маркетинговые стратегии • Корпоративные маркетинговые стратегии определяют способ взаимодействия компании с обслуживаемым рынком. • На корпоративном уровне выделяются три группы маркетинговых стратегий: — портфельные стратегии; — стратегии роста; — конкурентные стратегии. • Портфельные стратегии позволяют оптимизировать вопросы управления различными сферами деятельности предприятия с позиций их места и роли в удовлетворении нужд рынка и инвестиций в каждую из них.

Страхование военных рисков Трудный ребенок (новые продукты) Страхование") Бостонская матрицы «Страховые продукты Украины» «Звезда» (растущий рынок) Страхование военных рисков «Трудный ребенок» (новые продукты) Страхование жизни Страхование имущества предприятий (реальное) Медицинское страхование Страхование сельскохозяйственных рисков Страхование ответственности Страхование имущества граждан «Дойная корова» (зрелые продукты) Страхование транспорта Страхование грузов и багажа Авиационное страхование Страхование кредитов Обязательное страхование от несчастных случаев на транспорте Страхование туристов «Собака» (на спаде) Страхование финансовых рисков с целью оптимизации налогов Страхование имущества предприятий (схемное)

Бостонская матрицы «Страховые продукты Украины» «Звезда» (растущий рынок) Страхование военных рисков «Трудный ребенок» (новые продукты) Страхование жизни Страхование имущества предприятий (реальное) Медицинское страхование Страхование сельскохозяйственных рисков Страхование ответственности Страхование имущества граждан «Дойная корова» (зрелые продукты) Страхование транспорта Страхование грузов и багажа Авиационное страхование Страхование кредитов Обязательное страхование от несчастных случаев на транспорте Страхование туристов «Собака» (на спаде) Страхование финансовых рисков с целью оптимизации налогов Страхование имущества предприятий (схемное)

33 Функциональные маркетинговые стратегии • Функциональные маркетинговые стратегии позволяют компании осуществить выбор целевых рыночных сегментов и выработать для выбранных целевых сегментов соответствующие маркетинговые комплексы. • На функциональном уровне можно выделить три направления разработки маркетинговых стратегий: — сегментирование; — дифференциация; — стратегии комплекса маркетинга. • Стратегии сегментирования помогают компании выбрать наиболее привлекательные целевые рыночные сегменты для удовлетворения потребностей этих сегментов наилучшим образом с максимальной прибылью для фирмы. • Дифференцирование – это поиск оснований, дающих возможность компании апеллировать к определенным потребительским мотивам. • Дифференцирование – это концепция, описывающая разнообразие предложений; сегментирование же описывает разнообразие спроса.

33 Функциональные маркетинговые стратегии • Функциональные маркетинговые стратегии позволяют компании осуществить выбор целевых рыночных сегментов и выработать для выбранных целевых сегментов соответствующие маркетинговые комплексы. • На функциональном уровне можно выделить три направления разработки маркетинговых стратегий: — сегментирование; — дифференциация; — стратегии комплекса маркетинга. • Стратегии сегментирования помогают компании выбрать наиболее привлекательные целевые рыночные сегменты для удовлетворения потребностей этих сегментов наилучшим образом с максимальной прибылью для фирмы. • Дифференцирование – это поиск оснований, дающих возможность компании апеллировать к определенным потребительским мотивам. • Дифференцирование – это концепция, описывающая разнообразие предложений; сегментирование же описывает разнообразие спроса.

В (Форд) С (Плюшкин) Цель Завоевание доли") Маркетинговые стратегии страховых компаний Украины 34 Признаки А (Наполеон) В (Форд) С (Плюшкин) Цель Завоевание доли рынка Баланс доли рынка и прибыли Получение прибыли Стратегия развития Только на краткосрочном этапе На долгосрочной основе Только на краткосрочном этапе Страховой портфель Несбалансированный Сбалансированный Чистка от непрофитных рисков клиентов Цена на страховые продукты Низкие (демпинг) Средние (рыночные) Высокие (неконкурентные) Андеррайтинг Недостаточный Качественный Отборный Активы Краткосрочные Диверсифицирован-н ые В бизнесе учредителей Реклама Агрессивная Целевая Отсутствует Технологизация Умеренная Высокая Отсутствует

Маркетинговые стратегии страховых компаний Украины 34 Признаки А (Наполеон) В (Форд) С (Плюшкин) Цель Завоевание доли рынка Баланс доли рынка и прибыли Получение прибыли Стратегия развития Только на краткосрочном этапе На долгосрочной основе Только на краткосрочном этапе Страховой портфель Несбалансированный Сбалансированный Чистка от непрофитных рисков клиентов Цена на страховые продукты Низкие (демпинг) Средние (рыночные) Высокие (неконкурентные) Андеррайтинг Недостаточный Качественный Отборный Активы Краткосрочные Диверсифицирован-н ые В бизнесе учредителей Реклама Агрессивная Целевая Отсутствует Технологизация Умеренная Высокая Отсутствует

35 Маркетинговая политика • Под политикой в маркетинге понимаются общие ориентиры, которых следует придерживаться принятии маркетинговых решений по достижению поставленных целей. • Маркетинговая политика в широком смысле – это всеобъемлющий план, ориентирующийся на основную идею или на определенные величины ( цели ) и устанавливающий основные рамки поведения ( стратегии ), а также описывающий необходимые оперативные действия ( использование маркетинговых инструментов ). • Маркетинговая политика в узком смысле – документ, в котором прописан комплекс решений о взаимодействии ценовой политики компании с методами прямого и/или косвенного стимулирования сбытовой политики компании.

35 Маркетинговая политика • Под политикой в маркетинге понимаются общие ориентиры, которых следует придерживаться принятии маркетинговых решений по достижению поставленных целей. • Маркетинговая политика в широком смысле – это всеобъемлющий план, ориентирующийся на основную идею или на определенные величины ( цели ) и устанавливающий основные рамки поведения ( стратегии ), а также описывающий необходимые оперативные действия ( использование маркетинговых инструментов ). • Маркетинговая политика в узком смысле – документ, в котором прописан комплекс решений о взаимодействии ценовой политики компании с методами прямого и/или косвенного стимулирования сбытовой политики компании.

, ценовых, и дистрибуционных (сбытовых) и коммуникационных политик.") 36 Маркетинговая политика — это совокупность товарных (продуктовых), ценовых, и дистрибуционных (сбытовых) и коммуникационных политик. • Пример продуктовой политики: всегда сохранять в продуктовом портфеле долю новых продуктов, равную 20%. • Пример ценовой политики: цены на страховые продукты должны равняться среднеотраслевым. • Пример сбытовой политики: 80% выпущенных продуктов должны продаваться 20% клиентов. • Пример коммуникационной политики: всегда тратить на проведение рекламных кампаний не меньше, чем главные конкуренты.

36 Маркетинговая политика — это совокупность товарных (продуктовых), ценовых, и дистрибуционных (сбытовых) и коммуникационных политик. • Пример продуктовой политики: всегда сохранять в продуктовом портфеле долю новых продуктов, равную 20%. • Пример ценовой политики: цены на страховые продукты должны равняться среднеотраслевым. • Пример сбытовой политики: 80% выпущенных продуктов должны продаваться 20% клиентов. • Пример коммуникационной политики: всегда тратить на проведение рекламных кампаний не меньше, чем главные конкуренты.