-

Как работает калькулятор

-

Расчёт зарплаты по окладу

-

Как посчитать аванс по зарплате

-

Лимиты для начисления страховых взносов

-

Сроки перечисления заработной платы, налога и взносов

Выберите один из вариантов ниже, если были невыходы на работу

БольничныйОтпускПрочее

Расчет зарплатыСумма зарплаты на руки0.00Сумма НДФЛ (13%)0.00

Отчисления работодателяОтчисления в ИФНС:

Пенсионное (22%)0.00Медицинское (5,1%)0.00Социальное (2,9%)0.00Отчисления в ФСС (0,2%)

отчисление по травматизму0.00

При этом нужно учесть, что налог на доходы физических лиц удерживается с начисленной зарплаты работника, а страховые взносы работодатель делает за свой счет, т.е. с зарплаты не удерживает.

Сделать эти расчеты онлайн вам поможет наш простой и удобный калькулятор. Он предусматривает два варианта расчета:

- От зарплаты до налогообложения. Вы указываете зарплату сотрудника, и сервис считает налог НДФЛ, страховые взносы, и сумму выплаты сотруднику «на руки».

- От зарплаты «на руки». Вы указываете, сколько сотрудник должен получить «чистыми» за месяц, а онлайн-калькулятор считает сумму до вычета налога, НДФЛ и страховые взносы.

Возьмём на себя расчёт и начисление заработной платы сотрудникам и отчётность в фонды

Получить консультацию

Как работает калькулятор

Алгоритм расчета учитывает действующие в 2021 году ставки:

- по налогу на доходы физлиц меньше 5 млн. руб. в год– 13%;

- по налогу на доходы физлиц свыше 5 млн. руб. в год — 15%;

- по пенсионному страхованию – 22%.

- по страхованию на случай временной нетрудоспособности и материнства – 2,9%.

- по медицинскому страхованию – 5,1%.

- по страхованию от несчастных случаев на производстве – от 0,2% до 8,5%.

Обратите внимание – ставка зависит от класса опасности работ, который присваивает ФСС в зависимости от основного вида деятельности ИП или организации.

Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

- На детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

- На детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

- Иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на оклад, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — длительность календарного месяца (28,29,30 или 31 день);

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

hidden>

| Уплачивает работник | Уплачивает работодатель | |||

|---|---|---|---|---|

| НДФЛ | Взносы в Пенсионный фонд (ПФР) |

Взносы в Фонд медстрахования (ФФОМС) |

Взносы в Фонд социального страхования (ФСС) |

|

| 13% или 15% | 22% | 5,1% | 2,9% | 0,2%-8,5%* |

* — тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

hidden>

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2021 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 31.03.2021 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2021 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2021 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 26.03.2021 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2021 и 18.03.2021.

Калькулятор рассчитал сумму зарплаты на руки — 20161 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Как посчитать аванс по зарплате

Заработная плата, в соответствии со статьёй 136 Трудового кодекса РФ, должна выплачиваться два раза в месяц — за её первую и вторую половины. Аванс считается за работу с 1 по 15 число месяца, окончательный расчёт — с 16 по последнее число месяца.

Организация самостоятельно устанавливает даты перечисления аванса и окончательного расчёта по зарплате. Например, 25 числа текущего месяца — аванс, 10 числа следующего месяца — окончательный расчёт.

Посчитаем сумму аванса на примере: у водителя Петрова П.П. оклад — 60 тысяч рублей. Ему полагается аванс за работу в первой половине апреля 2021 года.

Выбираем дату начала и конца периода работы в апреле — 01.04.2021 и 15.04.2021. Указываем оклад — 60000 рублей.

Калькулятор рассчитал сумму аванса на руки — 26100 рублей, НДФЛ — 3900 рублей.

Лимиты для начисления страховых взносов

Действующее законодательство предусматривает годовой лимит зарплаты, сверх которого ставка пенсионного страхования снижается. В 2021 году этот лимит 1 465 000 руб.. Если в пределах одного календарного года доход сотрудника превысит этот лимит, то с месяца превышения и до конца года работодатель должен платить пенсионные взносы по ставке 10% вместо 22%.

Лимит зарплаты для страхования на случай временной нетрудоспособности в 2021 году – 966 000 руб. По достижении лимита работодатель до конца года перестает начислять взносы по этому виду страхования. Чтобы эти лимиты были учтены при расчете, введите сумму начислений сотруднику нарастающим итогом с начала года.

Лимиты каждый год меняются. Как только будут введены новые значения, мы внесем их в сервис.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис «Моё дело» сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

Как пользоваться калькулятором

Инструкция по использованию калькулятора страховых взносов с зарплаты

- Укажите сумму дохода работника и применяемую ставку.

- Нажмите «РАССЧИТАТЬ». Результат покажет суммы страховых взносов на пенсионное страхование, на обязательное медицинское страхование, на обязательное социальное страхование и на страхование от несчастных случаев.

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2020 года, с условием, что до 1 апреля 2020 года они были включены в соответствующий реестр.

Как работает пониженная ставка:

- До зарплаты в размере 1 федерального МРОТ применяется обычная ставка 30%;

- Свыше зарплаты 1 федерального МРОТ применяется пониженная ставка 15% (10% на ОПС, 5% на ОМС, 0% на ОСС).

Касательно ставки относительно риска

Величина ставки в зависимости от класса профессионального риска:

| Класс профессионального риска | Размер ставки |

|---|---|

| I | 0,2% |

| II | 0,3% |

| III | 0,4% |

| IV | 0,5% |

| V | 0,6% |

| VI | 0,7% |

| VII | 0,8% |

| VIII | 0,9% |

| IX | 1% |

| X | 1,1% |

| XI | 1,2% |

| XII | 1,3% |

| XIII | 1,4% |

| XIV | 1,5% |

| XV | 1,7% |

| XVI | 1,9% |

| XVII | 2,1% |

| XVIII | 2,3% |

| XIX | 2,5% |

| XX | 2,8% |

| XXI | 3,1% |

| XXII | 3,4% |

| XXIII | 3,7% |

| XXIV | 4,1% |

| XXV | 4,5% |

| XXVI | 5% |

| XXVII | 5,5% |

| XXVIII | 6,1% |

| XXIX | 6,7% |

| XXX | 7,4% |

| XXXI | 8,1% |

| XXXII | 8,5% |

Давайте разбираться, на вашем примере. Вижу у вас ошибку — вы всю сумму 105 748 руб. обложили по ставке 15%, а надо вычесть из нее МРОТ, исчислить с него 30% и уже с разницы брать по ставке 15%.

Подробнее, чтобы было наглядно.

Итак:

1) Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

97 452 руб. Тогда размер страховых взносов = 29 235,6 руб. (97 452 х 30%).

2) Сумма доходов работников, которые получили выплаты выше МРОТ:

105 748 руб.

А это зарплата скольки человек? Я этот вопрос задаю, чтобы вычесть МРОТ по каждому человеку. Например, это 4 человека. Тогда рассчитываем так:

В пределах МРОТ сумма — 16 242 руб. х 4 чел. = 64 968 руб. С этой базы начисляем взносы по ставке 30% = 19 490,4 руб.

Далее определяем базу, с которой исчислим взносы по ставке 15%:

105 748 — 64 968 = 40 780 руб.

И теперь считаем взносы по ставке 15%:

40 780 х 15% = 6 117 руб.

В итоге, сумма взносов по работникам, которые получают зарплату свыше МРОТ = 25 607,4 руб.(19 490,4 + 6 117).

Всего страховых взносов (по ставке 30% и 15%), по всем работникам:

29 235,6 + 25 607,4 = 54 843 руб.

С расчетом по калькулятору все сходится.

Последнее обновление:

30 мая 2022

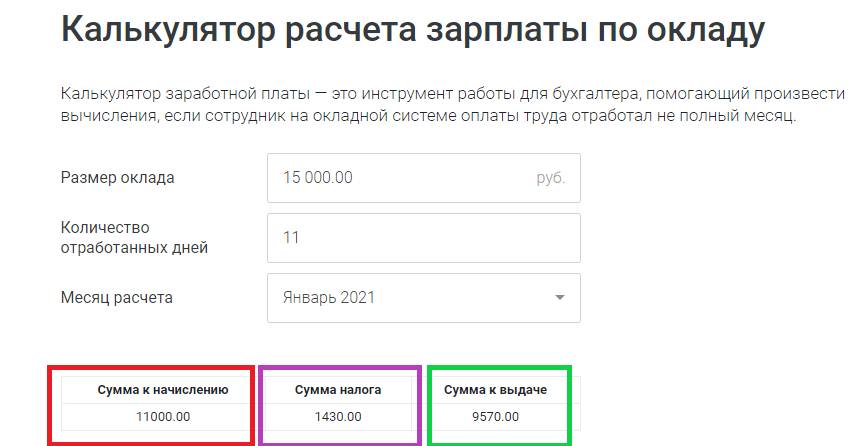

Калькулятор расчета зарплаты по окладу

Онлайн-калькулятор расчета заработной платы в 2022 году — это инструмент для бухгалтера, помогающий произвести вычисления, если сотрудник на окладной системе оплаты труда отработал не полный месяц.

Количество отработанных дней

Вы ввели большее количество рабочих дней, чем было в расчетном месяце 2020 года. Уточните, пожалуйста, верное количество.

Обратите внимание! Наш калькулятор не рассчитывает оплату за переработки.

| Сумма к начислению | Сумма налога | Сумма к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. По этому принципу работает онлайн-калькулятор расчета ЗП. Окладная система иногда сочетается с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей по организации, структурному подразделению, филиалу и т.д. В этом случае часть расчетов осуществляется вручную.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по часам на калькуляторе онлайн, которая поможет без труда подсчитать сумму к выплате.

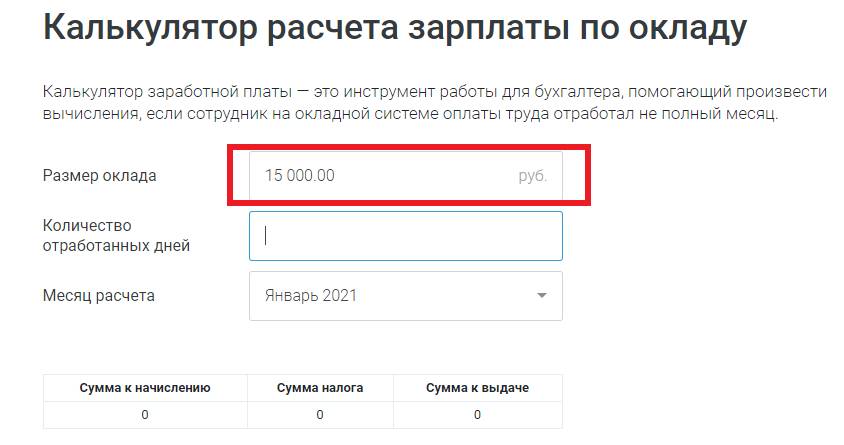

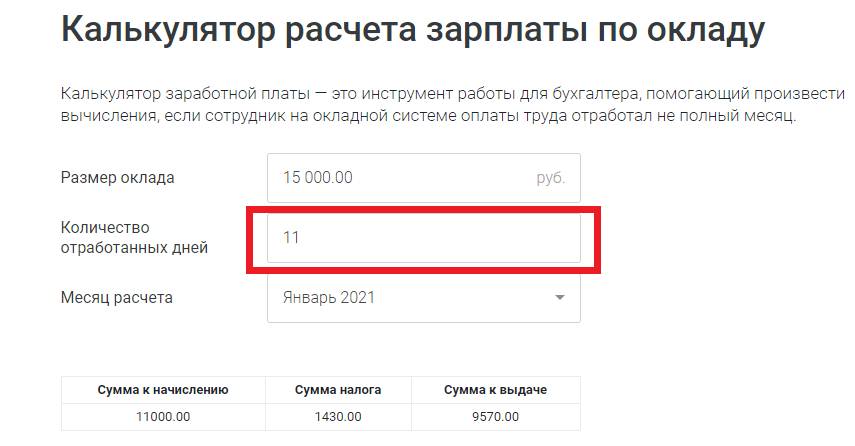

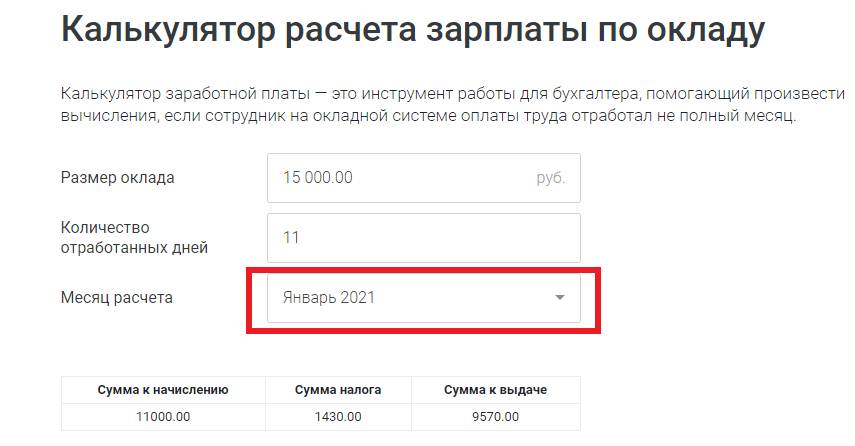

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ. В нашем случае это 15 000 руб.

Шаг 2. Чтобы выяснить, какая будет зарплата, если оклад 15 000 руб., а человек отработал всего 11 дней, вписываем в калькулятор зарплаты количество отработанных в расчетном периоде дней. В январе 2022 года сотрудник отработал 11 вместо положенных по производственному календарю 15 дней (при пятидневной рабочей неделе), поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 11 во вторую строку калькулятора.

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2022 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

Шаг 4. Онлайн-калькулятор подскажет, как рассчитать ЗП за месяц за 11 из 15 отработанных дней. В приведенном примере работнику полагается 11 000 руб. оклада вместо 15 000 руб. Калькулятор одновременно выдаст сумму НДФЛ, которую следует удержать (1430 руб.), и сумму к выдаче работнику на руки (9 570 руб.).

Зарплата по окладу: документальное оформление при расчете на калькуляторе

Чтобы бухгалтеру определить, как рассчитать заработную плату по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т.ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты без калькулятора

Рассмотрим, как рассчитать зарплату за день без калькулятора. Если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки, отпуск или неявки по другим причинам), расчет зарплаты осуществляют по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. Наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Пример расчета аванса с помощью калькулятора

Не всегда бухгалтеру важно посчитать сумму за неполный месяц, если человек отсутствовал на работе некоторое время. Часто возникает проблема вычисления правильной суммы выплаты за первую и вторую половину месяца. Разберемся, как посчитать зарплату по окладу по часам на калькуляторе в такой ситуации.

Сотруднику установлен оклад в размере 30 000 руб. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб., и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Вам пригодятся другие калькуляторы

Калькулятор взносов с зарплаты

Этот калькулятор позволяет быстро посчитать общую сумму взносов с зарплаты сотрудника и увидеть график платежей по месяцам.

Расчет сделан для обычного уровня ставок страховых взносов (в сумме около 30%) и пониженных ставок для малого и среднего бизнеса.

Пониженная ставка была введена на фоне новой коронавирусной инфекции и устроена так: до зарплаты в 1 МРОТ в месяц берется обычный

процент взносов, свыше этой суммы — 15% суммарно. Подробности можно посмотреть в таблице ниже.

Пониженной ставкой могут пользоваться только компании, признаваемые субъектами малого или среднего предпринимательства.

В этом расчете НДФЛ не выделяется (находится «внутри» зарплаты в месяц).

| Зарплата в месяц (включая НДФЛ) | |

| Первый месяц работы | |

| Вариант расчета |

| Название | Ставка до (%) | Предельная сумма | Ставка после (%) |

|---|---|---|---|

| {{row[col]}} |

| Зарплата | Страховые взносы | |||

|---|---|---|---|---|

| Месяц | за месяц | нарастающим итогом | за месяц | нарастающим итогом |

| {{row[col]}} |

Калькуляторы расчета заработной платы и налогов

Калькулятор заработной платы

Сервис позволяет точно и оперативно рассчитать зарплату работника за

определенный период с учетом обязательных страховых взносов,

пенсионных отчислений и других условий. При этом расчет может

производиться как за отдельно взятый месяц, так и за несколько лет.

-

Калькулятор расчета заработной платы

Пересчитать

Расчетный период:*

От

ДоУкажите Ваш оклад:

Оклад изменялся

Получает ли работник в этом месяце стандартный налоговый вычет?

ДаНет

Укажите количество детей работника:

Год рождения работника:

1966 год и старше1967 год и моложе

Является ли работник инвалидом с детства или группы?

ДаНет

Рассчитывать больничное пособие?

ДаНет

Налоговый калькулятор

Вы также можете воспользоваться сервисом «Калькулятор налогов», при помощи

которого можно рассчитать суммы всех налоговых отчислений для индивидуальных

предпринимателей и юридических лиц с учетом наиболее важных факторов.

-

Налоговый калькулятор

Бизнес ведет индивидуальный предприниматель

Выручка за месяц (руб.)

Рентабельность (%)

Количество наемных работников (чел.)

Оплата труда наемных работников (сумма за месяц, руб.)

Стоимость имущества (руб.)

Сферы деятельности

Виды деятельности

Подробности

Налоговая нагрузка

за месяц, с учетом обязательных страховых взносовОбщая

налоговая система

(НДФЛ)УСН

с объектом «Доходы

минус расходы»»

Производя расчеты при помощи калькуляторов, следует учитывать, что

полученные суммы являются приблизительными и могут использоваться

лишь в справочных целях.

Производя ту или иную выплату в пользу работника или другого физлица, важно знать, облагается ли эта сумма НДФЛ и страховыми взносами, а также можно ли ее учесть в налоговых расходах при исчислении налога на прибыль/налога при УСН. Ведь если ошибиться не в пользу бюджета, налоговики доначислят налог/взнос, а также пени (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ) и штраф (п. 1 ст. 122, ст. 123 НК РФ, ст. 26.29 Федерального закона от 24.07.1998 N 125-ФЗ).

Наш онлайн-калькулятор поможет не допустить подобную ошибку. Если же вопрос о начислении НДФЛ/взносов и учете расходов является спорным, то наш сервис предложит вам два варианта: безопасный (для тех, кто не хочет спорить с ИФНС/Фондом) и рискованный (для тех, кто готов отстаивать свои права в суде).

Кроме того, вы найдете полезные подсказки к каждой конкретной выплате (например, какой код нужно указать при отражении выплаты в 6-НДФЛ).

Обратите внимание, что список выплат в пользу работников и иных физлиц будет постоянно пополняться. Если же вы не найдете в нашем перечне интересующую вас выплату, напишите нам об этом (gk@glavkniga.ru).

Начисление НДФЛ

По общему правилу НДФЛ облагаются практически все доходы физлица, полученные как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды (п. 1 ст. 210, ст. 212 НК РФ). Перечень необлагаемых НДФЛ выплат содержится в ст. 217 НК РФ, к ним, в частности, относятся:

- компенсации, установленные законодательством. Правда, некоторые компенсационные выплаты все же облагаются НДФЛ (к примеру, компенсация за неиспользованный отпуск);

- единовременная материальная помощь, выплачиваемая работодателем членам семьи погибшего работника;

- стоимость подарков, полученных от организации/ИП, общей стоимостью не более 4000 руб. за календарный год. Если стоимость подарков превысила этот лимит, то НДФЛ нужно уплатить с суммы превышения.

Ставка НДФЛ

Помимо решения вопроса об обложении/необложении конкретной выплаты НДФЛ, важным моментом является правильное определении ставки налога – применение ставки в меньшем размере приведет к штрафу (ст. 123 НК РФ).

С нашим Виртуальным помощником по НДФЛ для налоговых агентов вы не ошибетесь в выборе ставки.

Начисление страховых взносов

Страховыми взносами на ОПС, на ОМС и на ВНиМ облагаются все, за некоторым исключением, выплаты в пользу физических лиц (п. 1 ст. 420 НК РФ):

- в рамках трудовых отношений;

- по ГПД, предметом которых является выполнение работ/оказание услуг;

- по договорам авторского заказа;

- по договорам об отчуждении исключительного права на произведения науки/литературы/искусства;

- по издательским лицензионным договорам, а также лицензионным договорам о предоставлении права использования произведения науки/литературы/искусства.

Перечень необлагаемых вышеназванными взносами выплат вы найдете в ст. 422 НК РФ. Например, к таким выплатам относятся:

- компенсации, установленные законодательством;

- единовременная материальная помощь, оказываемая работнику при рождении ребенка, но не более 50 тыс. руб. на каждого ребенка.

Что же касается взносов «на травматизм», то порядок обложения ими выплат схож с порядком обложения выплат другими страховыми взносами (облагаются практически все выплаты (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ) за некоторым исключением (ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ)). Правда, есть существенные отличия:

- выплаты по ГПД, предметом которых является выполнение работ/оказание услуг, а также по договорам авторского заказа облагаются взносами «на травматизм» при условии, что их начисление предусмотрено этим ГПД/договором авторского заказа (п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ);

- выплаты по договорам об отчуждении исключительного права на произведения, а также по лицензионным договорам взносами «на травматизм» не облагаются.

Учет расходов

1. ОСН: расходы

Организация может уменьшить базу по налогу на прибыль на сумму обоснованных и документально подтвержденных расходов (п. 1 ст. 252 НК РФ). Однако есть перечень расходов, не уменьшающих «прибыльную» базу (ст. 270 НК РФ). Так, например, расходы на фитнес в базе по налогу на прибыль не учитываются (п. 29 ст. 270 НК РФ, Письмо Минфина от 17.07.2017 N 03-03-06/1/45234).

ИП на ОСН уменьшают полученный доход на профессиональные налоговые вычеты (ст. 221 НК РФ). В состав этих вычетов включаются расходы, определяемые ИП в порядке, аналогичном порядку определения «прибыльных» расходов. То есть если организации запрещено учитывать какие-то выплаты в составе расходов при расчете налога на прибыль, эти же выплаты не может учесть и ИП при расчете НДФЛ.

2. Расходы при УСН

Перечень расходов, учитываемых при расчете налога при УСН, закрытый (п. 1 ст. 346.16 НК РФ). И если какого-то конкретного вида расходов в этом перечне нет, то и учесть его в базе по налогу при УСН нельзя.