Собственники затеяли реорганизацию компании. Что будет происходить с отчетностью при слиянии, присоединении и разделении; как подготовиться к грядущим изменениям бухгалтеру, обсудим в этой статье.

Бухгалтерская отчетность при реорганизации

Общее правило для всех форм реорганизации: вновь созданное предприятие принимает на себя обязанность сдать за предшественника отчетность по итогам года. Сделать это нужно в течение 3 месяцев после завершения отчетного периода (ст. 23-1(5) НК РФ). Включаются сведения с начала года и до последней даты перед днем государственной регистрации результатов реорганизации.

Кроме того, правопреемник сдает отчетность и за себя. Она формируется на основе тех данных, которые новое предприятие получило от предшественника. Как правило, передаточный акт составляется как можно ближе к дате регистрации. Однако те хозяйственные операции, которые попадают в промежуток времени между, тоже должны быть учтены, а суммы корректировки вносятся в оборотно-сальдовые ведомости (п. 6-7 ст. 16 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Таким образом, вступительная отчетность компании-правопреемника подается с учетом данных передаточного акта и сумм корректировок.

Сформировать бухгалтерскую отчетность вы можете в программе Такском. Все документы составляются на актуальных бланках с учетом изменений законодательства. После подготовки отчеты тестируются проверочными программами ФНС.

Что делать бухгалтеру при разделении компании

В результате реорганизации в форме разделения компания-предшественник прекращает свое существование, и образуются две (или более) новые фирмы.

Бухгалтер при этом должен совершить ряд следующих действий.

1. Составить передаточный акт.

Унифицированного бланка не существует, за основу можно взять форму бухгалтерского баланса и добавить в нее дополнительные сведения. Утверждает передаточный акт учредители, а не руководитель фирмы-предшественника.

Если передаточный акт не направить в ИФНС или не указать в нем положение о правопреемстве, то налоговая может выдать отказ регистрации новых компаний по итогам разделения (ст. 59 ГК РФ).

2. Сформировать заключительную бухгалтерскую отчетность.

Какое-то время после составления передаточного акта и до государственной регистрации итогов реорганизации компания-предшественник еще работает. Все изменения на счетах бухгалтер должен раскрыть в пояснительной записке к заключительной бухгалтерской отчетности.

3. Составить вступительный бухгалтерский баланс.

После внесения записи в ЕГРЮЛ бухгалтеры вновь созданных юридических лиц составляют вступительный баланс. Для этого они используют данные из передаточного акта.

Алгоритм действий бухгалтерии при слиянии компаний

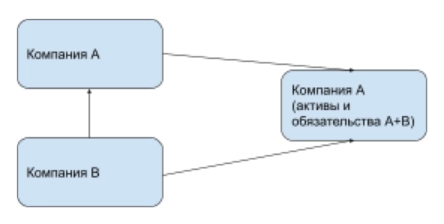

Реорганизация в форме слияния — это прекращение деятельности двух (или более) самостоятельных компаний и передача их прав и обязанностей одному вновь создаваемому юридическому лицу.

- Бухгалтеры компании «А» и компании «В» перед внесением записи в ЕГРЮЛ должны оформить заключительную бухгалтерскую отчетность, в том числе закрыть счета бухгалтерского учета и сформировать прибыли и убытки, как при обычной ликвидации юрлица.

- Если какие-то хозяйственные операции продолжаются в этот период до создания новой фирмы (в том числе компании несут расходы на реорганизацию), их бухгалтеры указывают в пояснениях к отчетности.

- Вновь созданная организация составляет вступительный баланс в момент своей официальной регистрации. В нем учитываются активы и обязательства обеих реорганизованных компаний. Для этого построчно суммируйте показатели заключительных балансов участников слияния.

Что делать бухгалтеру, если компания присоединяется к другому юрлицу

К уже существующей компании «А» присоединяются активы и обязательства другой компании «В», и последняя при этом ликвидируется. Но нового юридического лица не образуется. Именно этот процесс является реорганизацией в форме присоединения.

Порядок действий для бухгалтерии будет следующий.

- Компания, которая будет ликвидирована по итогам реорганизации, составляет заключительную отчетность и сдает ее в ФНС.

- Бухгалтер, в том числе, производит закрытие всех счетов учета, формирует финансовый результат от деятельности.

- Компания «А», к которой присоединяется другое юридическое лицо, ведет свою работу в обычном режиме. Бухгалтеру не нужно оформлять вступительный баланс. По итогам года он просто составляет отчетность (с учетом новых активов и обязательств) и подает в ФНС в марте следующего периода.

Так что с точки зрения сложности бухгалтерской работы это самый не трудозатратный вариант реорганизации.

Если в компаниях при разделении, слиянии или присоединении ведется электронный документооборот, то передача документов становится в разы проще. Электронные документы:

- легко подписать и «положить» в архив;

- можно быстро отправить, а их доставка будет подтверждена;

- при передаче дел просто отправить и сверить, это быстрее, чем передавать бумажные документы.

Как быть с налоговой отчетностью и уплатой налогов

Итак, с подачей налоговой отчетности все довольно просто: НК РФ не устанавливает специальные сроки для сдачи деклараций и отчетов при реорганизации компании.

Независимо от формы (слияния, присоединения, разделения и т.д.) документы подает:

- предшественник — до даты реорганизации,

- правопреемник — после внесения записи в ЕГРЮЛ (см. Письмо Минфина № 03-02-07/1-229 от 25.09.2012 и Письмо ФНС № ЕД-4-3/104 от 14.01.2013).?

Исключение из правил — реорганизации в форме выделения. В этом случае правопреемства не появляется, поэтому налоговую отчетность в ФНС должна предоставить сама реорганизуемая компания.

Документ по теме: разъяснения в отношении сдачи отчетности реорганизованными компаниями ФНС России дала в письме от 2 июля 2019 г. № СД-4-3/12868@.

|

Декларация НДС |

если компания-предшественник не успела сдать заключительную декларацию, правопреемник объединяет свои операции и операции предшественника в одной декларации по НДС и подает по месту своей регистрации |

не позднее 25 числа месяца, следующего за кварталом, в котором состоялась реорганизация |

|

Декларация по налогу на прибыль |

если компания-предшественник не успела сдать заключительную декларацию/отчет, правопреемник подает по месту своего учета 2 документа: 1) с данными предшественника за период с начала года до реорганизации; 2) с данными правопреемника с момента реорганизации и до конца года |

не позднее 28 марта следующего года после реорганизации. |

|

6-НДФЛ |

||

|

не позднее установленных сроков представления отчета за период, в котором произошла реорганизация |

||

|

Расчет по страховым взносам |

позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация |

То же касается и уплаты налогов в бюджет: эта задача при реорганизации юридического лица возлагается на ликвидационную комиссию (п. 1 ст. 49 НК РФ).

Если же фирма-предшественник не оплатила в полном объеме налоги, обязанность возлагается на правопреемника.

Такском— аккредитованный (по новым правилам) удостоверяющий центр. Если вам нужна электронная подпись для проведения сделок, закупок, доступа к личным кабинетам, для иных целей или ЭЦП нужны для сотрудников, АУЦ Такском выпустит для вас квалифицированную электронную подпись. Если у вас есть действующая КЭП, то выпуск можно провести удаленно.

Подобрать, продлить, заказать ЭЦП

Подведем итог

- При проведении реорганизации (в т. ч. форме слияния, разделения и присоединения) ответственность за сдачу отчетности преимущественно ложится на компанию-правопреемника.

- Сроки сдачи отчетности остаются те же.

- Передаточный акт обязателен при реорганизации в форме разделения. Без него откажут в государственной регистрации нового общества.

- Бухгалтер прежней компании формирует заключительную бухгалтерскую отчетность, бухгалтер новой — оформляет вступительный бухгалтерский баланс, в который включаются и активы, и обязательства предшественника.

- При подаче декларации НДС за отчетный период, в котором произошла реорганизация, нужно объединить и свои операции и операции компании-предшественника в одном документе.

Разобраться и с бухгалтерской, и с налоговой отчетностью при реорганизации компании поможет сервис Такском. Это подготовка электронных отчетов в соответствии с требованиями ФНС, автоматическая проверка на ошибки, круглосуточная поддержка и консультации.

![]()

Отчитайтесь о деятельности компании через интернет — быстро и без ошибок.

Узнать больше

Реорганизация начинается по решению участников ООО. Бухгалтеры компаний должны подготовить заключительную и вступительную отчетность, платить налоги и сдавать отчеты в ФНС, ПФР и ФСС.

Реорганизация — это процесс, в котором компании объединяют или разделяют свои права и обязанности. Обычно в ходе реорганизации одна фирма перестает существовать и вместо нее появляется одна или несколько новых. Но есть и другие варианты.

Гражданский кодекс предусматривает пять форм реорганизации (ст. 57 ГК РФ):

| Форма реорганизации | Пояснение | Пример |

|---|---|---|

| Слияние | Две или больше компаний объединяются в одну, их задолженности суммируются |

ООО «Пармезан» и ООО «Чеддер» объединились в ООО «Сыр» В ЕГРЮЛ появилось новое ООО «Сыр» |

| Присоединение | Одна компания присоединяется к другой, передавая ей все свои права и обязанности |

ООО «Пармезан» присоединилось к ООО «Чеддер» В ЕГРЮЛ осталось только ООО «Чеддер» |

| Разделение | Одна компания делится на две или более, разделяя свои права и обязанности между новыми организациями |

ООО «Сыр» разделилось на две организации — ООО «Пармезан» и ООО «Чеддер» В ЕГРЮЛ теперь есть и ООО «Пармезан», и ООО«Чеддер», а «Сыр» исключен из реестра |

| Выделение | Компания передает часть своих активов и обязательств новой организации, при этом не прекращая существовать | ООО «Пармезан» начинает производить новый вид сыра и создает ООО «Моцарелла», передавая ей часть своих активов и обязательств

В ЕГРЮЛ числится две компании — ООО «Пармезан» и ООО «Моцарелла» |

| Преобразование | Компания перерегистрируется в новой организационно-правовой форме. Все права и обязанности остаются у нее |

АО «Пармезан» превращается в ООО «Пармезан» В ЕГРЮЛ будет запись об ООО «Пармезан» |

Чтобы запустить процесс реорганизации, участники ООО должны принять соответствующее решение единогласно на общем собрании. Если в ООО один участник, он может самостоятельно принять решение о реорганизации и оформить его письменно. Дополнительно общее собрание решает:

- в каком порядке и на каких условиях будет реорганизовано ООО;

- будут ли созданы новые ООО и какие.

А также собрание утверждает передаточный акт (при необходимости), устав и избирает органы нового общества, если реорганизуемая фирма будет участником нового ООО.

Если компания запланировала реорганизацию, она должна сообщить об этом в ИФНС по форме № Р12003. На это отводится три рабочих дня после принятия решения на собрании. Налоговая сделает соответствующую отметку в ЕГРЮЛ. В тот же срок уведомление о реорганизации размещается в ЕФРСФДЮЛ.

![]()

Подайте уведомление о начале реорганизации в ИФНС через Контур.Экстерн.

Узнать больше

Затем компании нужно будет разместить два сообщения о своей реорганизации в журнале «Вестник государственной регистрации» (п. 2 ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Уведомить кредиторов — тоже обязанность компании. Это нужно, чтобы они могли предъявить свои требования по обязательствам реорганизуемой фирмы через суд. Сообщить им следует в течение пяти рабочих дней после отправки уведомления в налоговую.

При преобразовании не нужно публиковать сообщения в «Вестнике государственной регистрации» и досрочно исполнять договорные обязательства по требованию кредиторов.

Окончательную реорганизацию можно зарегистрировать только через три месяца после того, как налоговая внесла в ЕГРЮЛ отметку о начале процедуры. Для этого в налоговую подают заявление по форме № Р12016, уплачивают госпошлину 4 000 рублей и собирают пакет дополнительных документов, перечень которых зависит от формы реорганизации.

Заявление в ФНС в связи с завершением реорганизации

Чтобы реорганизацию зарегистрировали, компания должна направить в ПФР сведения по всем уволенным из-за реорганизации сотрудникам. Для этого используются формы СЗВ-М и СЗВ-СТАЖ. Также в ИФНС должен быть сдан РСВ.

Компания, которая находится в процессе реорганизации, не прекращает свою деятельность. Поэтому у бухгалтера сохраняются все стандартные задачи по уплате налогов и подготовке отчетности. Но добавляются и новые:

1. Провести инвентаризацию.

Это нужно, чтобы выявить все активы и обязательства, которые будут переданы новым компаниям. При реорганизации проводится сплошная инвентаризация — проверке подлежит все имущество, включая дебиторскую и кредиторскую задолженность. Дополнительно нужно свериться по расчетам с бюджетом и контрагентами.

2. Подготовить передаточный акт.

Это актуально только для выделения и разделения. Компания, которая будет реорганизована, должна определить, какие обязательства и имущество она передаст новой организации. Дополнительно в акте прописывается порядок правопреемства в случае изменения характеристик имущества, которые произошли уже после утверждения акта.

3. Вести учет текущих операций.

Это все операции, которые совершены после подготовки акта или принятия решения о реорганизации. Компания продолжает вести обычную деятельность, поэтому вполне может продать какие-либо товары и получить за них оплату, выплатить заработок сотрудникам, заплатить по своим обязательствам — в налоговую инспекцию и фонды, поставщикам. Такие изменения должны быть отражены в корректировках к передаточному акту и заключительной отчетности.

4. Подготовить заключительную бухгалтерскую отчетность (разделение, присоединение, слияние) или скорректировать сальдо по счетам (выделение).

Подробнее порядок подготовки такой отчетности рассмотрим в следующем разделе.

Бухгалтер организации-правопреемника должен готовить вступительную отчетность и взять на себя обязанности платить налоги и сдавать налоговые декларации и другие отчеты за реорганизованную компанию.

![]()

Сдать налоговую и бухгалтерскую отчетность организации через интернет.

Попробовать

При реорганизации компании, которые перестают существовать, составляют заключительную отчетность. Они должны сделать это на дату, предшествующую моменту завершения реорганизации. Он определяется так:

- преобразование — в ЕГРЮЛ зарегистрировано новое юрлицо;

- выделение — последнее из созданных юрлиц прошло государственную регистрацию;

- слияние — в ЕГРЮЛ внесена запись о регистрации новой компании;

- присоединение — в ЕГРЮЛ внесена запись о прекращении деятельности последней из присоединенных компаний;

- разделение — в ЕГРЮЛ внесена запись о регистрации последнего из созданных юрлиц.

При выделении и преобразовании заключительная отчетность не составляется. В процедуре преобразования организация не прекращает деятельность и не возникает новая компания, а в процедуре выделения юрлицо, из которого вышли новые компании, просто корректирует свои активы и обязательства в соответствии с передаточным актом.

Вновь созданные организации, появившиеся в результате разделения или выделения, на дату своей регистрации составляют вступительный баланс.

Правила, по которым нужно составлять бухгалтерскую отчетность при реорганизации, прописаны в Методических указаниях, утвержденных приказом Минфина от 20.05.2003 № 44н.

Отчетный период, за который должна быть составлена последняя отчетность — с 1 января до даты государственной регистрации.

Пример. Общее собрание 30 июня приняло решение о разделении ООО «Вектор» на две организации. В ЕГРЮЛ обе новые компании были занесены 5 октября. Заключительную отчетность «Вектор» должно составить на день, предшествующий этой дате (4 октября). Это значит, что отчетный период будет с 1 января по 4 октября.

Заключительная отчетность считается годовой и к ней применяются все стандартные требования. В том числе ее состав аналогичен обычному:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения.

При этом формы отличаются, они утверждены письмом ФНС РФ от 25.11.2019 № ВД-4-1/24013@:

- для компаний, которые отчитываются в стандартном порядке, — КНД 0710095;

- для компаний, которые имеют право вести упрощенный учет, — КНД 0710094.

Аудиторское заключение обязательно, если организация должна проходить аудит.

Вступительный баланс

Организации, созданные в результате выделения или разделения, составляют вступительный баланс на дату регистрации в ЕГРЮЛ. В балансе должны быть отражены сведения на дату регистрации. Источники информации — передаточный акт и факты хозяйственной жизни, которые совершались в период с даты утверждения акта до даты госрегистрации. Графы со сведениями по прошлому и позапрошлому годам будут пустыми, так как на тот момент компания еще не существовала.

Бухгалтерский баланс организации, образовавшейся в результате присоединения, формируется по данным заключительной отчетности присоединенной компании. Подробный порядок описан в рекомендациях «Бухгалтерского методологического центра» (Рекомендация Р-75/2016 — КпР «Присоединение» от 12.09.2016). При слиянии вступительная отчетность составляется на базе построчного объединения показателей заключительной отчетности слитых организаций (кроме взаимных расчетов).

При преобразовании вступительная отчетность не формируется.

За реорганизованное юрлицо все налоги и страховые взносы платит его правопреемник. Аналогично поступают с накопленными, но неоплаченными до завершения реорганизации пенями и штрафами (ст. 50 НК РФ).

Правопреемником будет та организация, которая получила права и обязанности реорганизованной фирмы:

- при слиянии это юрлицо, возникшее в результате слияния;

- при присоединении — присоединившее юрлицо;

- при преобразовании — организация с новой организационно-правовой формой;

- при разделении — организации, образовавшиеся после деления.

В процессе выделения обязанности по налогам, взносам, пеням и штрафам к новым фирмам не переходят. Но если у разделенной фирмы нет возможности рассчитаться с бюджетом, суд вынесет решение о том, что это должны сделать выделившиеся компании. Еще одно исключение — передача права собственности на объект налогообложения новой фирме.

Пример. У ООО «Пармезан» в собственности есть земельный участок. Компания проходит реорганизацию в форме выделения. Землю решено отдать новой фирме — ООО «Моцарелла». Реорганизованный «Пармезан» будет платить налог на землю до тех пор, пока «Моцарелла» не зарегистрирует свои права на участок в ЕГРН. Только после этого обязанность по уплате перейдет к новой фирме.

В других формах реорганизации правопреемник получает права на землю в силу закона. Поэтому обязанность по уплате налога переходит к нему сразу, даже если в ЕГРН собственником он еще не числится.

Сроки уплаты налогов при реорганизации не меняются. Правопреемник должен перечислить все суммы в стандартные даты. При этом получателем денег остаются бюджеты по месту нахождения реорганизованной компании.

Налоговый период, за который правопреемнику нужно будет рассчитываться, зависит от уплачиваемого налога. Обычно он начинается в стандартный срок и заканчивается днем реорганизации. Правила для его определения даны в ст. 55 НК РФ.

Кто сдает. Компания, которая после реорганизации прекратит свою деятельность, должна сдать отчетность за последний налоговый период — с начала года до дня, в котором в ЕГРЮЛ зарегистрировано прекращение деятельности.

Если она этого не сделает до даты реорганизации, за нее будет отчитываться правопреемник. Напоминаем, что это не касается реорганизации в форме выделения.

Сроки отчетности. За организацию часто приходится сдавать несколько отчетов — за стандартный отчетный период и за последний налоговый период. Например, если запись о регистрации реорганизации появилась в ЕГРЮЛ 13 мая, нужно будет сдать две декларации по прибыли:

- за 1 квартал — с 1 января по 31 марта;

- за последний налоговый период — с 1 января по 13 мая.

Если дата реорганизации совпадает с днем окончания отчетного периода, можно сдать только один отчет — за последний налоговый период.

Отчетность за 1 квартал должна быть сдана в стандартный срок. Для отчетов за последний налоговый период закон не предусматривает специальных сроков сдачи. Но в своих разъяснениях ФНС указывает на то, что подать их следует не позднее срока сдачи отчета за налоговый период, в котором закончилась реорганизация. В нашем примере сдать декларацию по прибыли за период с 1 января по 13 мая нужно будет не позднее 28 марта следующего года.

Куда сдавать. Реорганизуемая фирма подает отчетность по месту своего учета. Если она не сделала этого своевременно и обязанность перешла к правопреемнику, он отчитывается уже в тот орган, в котором сам стоит на учете (письмо ФНС от 11.11.2010 № ШС-37-3/15203).

![]()

Подготовить, проверить и сдать отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН, ЦБ РФ через интернет.

Попробовать

Порядок подготовки отчетов за последний налоговый период зависит от того, кто их сдает — правопреемник или реорганизуемая организация.

Во всех случаях следует использовать специальные коды налогового периода для реорганизации. Например, при сдаче декларации по налогу на прибыль за последний налоговый период ставится код «50», при сдаче 6-НДФЛ используются коды «51», «52», «53» и «90» для первого квартала, полугодия, девяти месяцев и года соответственно.

Реорганизуемые компании составляют налоговые отчеты в стандартном порядке, но для правопреемников есть особенности:

- На титульном листе и других страницах в верхней части отчета указываются ИНН и КПП правопреемника.

- «Налоговый период» выбирается из приложения к Порядку заполнения соответствующего отчета. В нем должна быть отметка о реорганизации.

- Правопреемник сдает отчет в налоговую по месту своего нахождения, что отмечается в реквизите «По месту нахождения (учета)» кодом «215» или «217» для РСВ.

- В строке с наименованием организации укажите название реорганизованной фирмы.

- В строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП прежней компании.

- В поле «Форма реорганизации» укажите соответствующий код («1» — преобразование; «2» — слияние; «3» — разделение; «5» — присоединение; «6» — разделение с одновременным присоединением).

- Коды ОКТМО указываются те, которые применяются по месту нахождения реорганизованной компании. Исключение — декларации по налогу на имущество, в них указываются ОКТМО по месту нахождения недвижимости.

Пример заполнения титульного листа 6-НДФЛ правопреемником

Правопреемники должны подавать уточненные декларации, если находят ошибки в отчетности, сданной до реорганизации. Отчет подается по той форме, которая действовала на момент сдачи первичной декларации. Направить его следует в инспекцию по месту учета правопреемника.

При реорганизации юридических лиц самой организацией или ее правопреемником должны быть сданы все обязательные налоговые отчеты: декларации по НДС, прибыли, УСН, ЕСХН, налогу на имущество, акцизам, расчеты по страховым взносам, 6-НДФЛ и прочие. В ФСС следует направить 4-ФСС, в пенсионный фонд — СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД. Росстат тоже ожидает формы от респондентов, порядок действий при реорганизации следует уточнять в указаниях по заполнению конкретной формы.

![]()

Отчитаться в контролирующие органы по актуальным формам

Попробовать

- Главная

- Правовые ресурсы

- Подборки материалов

- Слияние компаний бухгалтерский учет

Слияние компаний бухгалтерский учет

Подборка наиболее важных документов по запросу Слияние компаний бухгалтерский учет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Еще

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Программное обеспечение:

- 58.29.50.000

- Антивирус КОСГУ

- База данных это

- Банк клиент

- Бухучет программного обеспечения

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Об экстерриториальной юрисдикции FCPA (1977 г.) и противодействии коррупции в организациях

(Есаян А.К.)

(«Международное уголовное право и международная юстиция», 2022, N 2)TechnipFMC plc — глобальная нефтегазовая компания согласилась заплатить более 5 млн долл. США за устранение нарушений положений FCPA о борьбе со взяточничеством, внутреннего контроля бухгалтерского учета и ведения бухгалтерского учета компанией FMC Technologies до ее слияния в 2017 г. с Technip.S.A., за использование посредника для подкупа иракских правительственных чиновников с целью получения контрактов на предоставление измерительных технологий для измерения добычи нефти и газа иракским государственным нефтяным компаниям (9/19/19) <10>;

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по ИБ «Корреспонденция счетов»НДС с авансов и предоплат, полученных при реорганизации в форме слияния, преобразования, разделения и присоединения >>>

Нормативные акты

Приказ Минфина РФ от 20.05.2003 N 44н

(ред. от 25.10.2010)

«Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций»

(Зарегистрировано в Минюсте РФ 19.06.2003 N 4774)При этом во всех перечисленных в настоящем пункте случаях формирования числовых показателей раздела «Капитал и резервы» вступительного бухгалтерского баланса возникшей в результате реорганизации в форме слияния организации никаких записей в бухгалтерском учете не производится.

«Международный стандарт аудита 315 (пересмотренный, 2019 г.) «Выявление и оценка рисков существенного искажения»

(введен в действие на территории Российской Федерации Приказом Минфина России от 27.10.2021 N 163н)— изменения в деятельности организации, подразумевающие изменения в порядке бухгалтерского учета, например слияния и поглощения.

Чем полезно это решение: Если собственники запланировали слияние компаний, задача финансового директора – составить бюджет расходов на подготовительные работы, реорганизационные и постреорагнизационные мероприятия. Чтобы избежать ошибок и затрат сверх плана, изучите порядок и обязательные условия реорганизации в форме слияния.

Преимущества и недостатки: Решение пригодится не только финансовым директорам, но и собственникам компании. Оно поможет разобраться в ключевых моментах объединения нескольких компаний в одну.

Чтобы провести реорганизацию в форме слияния:

детально изучите порядок и сроки этой процедуры;

определите ее стоимость, утвердите бюджет затрат;

проконтролируйте каждый этап реорганизации и сумму расходов.

Что финансовому директору стоит знать о слиянии компаний?

Чтобы точно определить стоимость слияния компаний, разберитесь в порядке и целях реорганизационных мероприятий и сроках каждого из них и очередности выполнения.

Вопрос: В чем суть реорганизации компаний в форме слияния?

При реорганизации в форме слияния [п. 1 ст. 58 Гражданский кодекс РФ Часть первая (с комментариями)] создают новую компанию и передают ей все права и обязанности ликвидируемых предприятий. Реорганизация в форме слияния чаще происходит между взаимозависимыми компаниями [ст. 105.1 НК РФ часть 1 в редакции от 01.09.2016 г.], например, дочерними и материнскими и т.п.

Объединяют компании на основании договора о слиянии, где указывают условия реорганизации, порядок обмена долей в уставных капиталах ликвидируемых компаний на доли в новой. При слиянии акционерных обществ конвертируют акции ликвидируемых предприятий в акции новой компании.

В рамках слияния все права и обязанности ликвидируемых компаний переходят к новому предприятию по передаточному акту [ст. 59 Гражданский кодекс РФ Часть первая (с комментариями], который утверждают учредители ликвидируемых компаний.

При слиянии компаний нельзя менять состав участников (учредителей). Включать или исключать старых участников можно до либо после реорганизации. Уставный капитал вновь созданной компании может быть равен, больше или меньше суммы уставных капиталов ликвидируемых компаний. Источники увеличения уставного капитала новой компании устанавливает договор о слиянии.

В ходе слияния можно изменить организационно-правовую форму компании. Это реорганизация возможна в добровольном и принудительном порядке. В первом случае – по решению учредителей. Во втором – по решению уполномоченных государственных органов или суда.

Финансовые директора ликвидируемых компаний выступают в числе инициаторов реорганизации в форме слияния, т.к. им предстоит оценить эффективность и риски деятельности вновь созданной компании как самостоятельной.

Вопрос: В каких целях оправдано слияние компаний?

Среди ключевых целей слияния:

- ликвидировать старые компании. Старые компании объединяют в новую. Активы и обязательства ликвидированных компаний передают новому предприятию. Например, собственники не хотят ликвидировать недействующую компанию обычным путем: распродавать активы и расплачиваться по всем долгам. Тогда они ее реорганизуют путем слияния с другой компанией;

- повысить эффективность управления и сэкономить на управленческих и других общих расходах группы компаний, укрупнив ее состав за счет слияния мелких предприятий;

- приобрести новые активы. Если у компании есть интерес к имуществу стороннего предприятия, можно прибегнуть к слиянию, не приобретая его акции (доли);

- объединить активы разных компаний. Сконцентрировать ресурсы в одной компании, чтобы повысить ее конкурентоспособность и финансовую устойчивость. Это может быть необходимо при нестабильной ситуации на рынке, когда есть выбор: объединиться с одним из конкурентов либо нести убытки и уходить из бизнеса;

- предотвратить враждебное поглощение, изменив за счет слияния организационно-правовую форму с АО на ООО. В уставе ООО можно предусмотреть ограничение вхождения третьих лиц в число участников компании;

- повысить инвестиционную привлекательность компании за счет увеличенной суммы чистых активов после слияния.. Укрупнение бизнеса повышает финансовую устойчивость, увеличивает залоговую базу;

- увеличить вес компании на рынке, что позволит заключать крупные контракты и получать значительные кредиты.

Вопрос. Что финансовым директорам учесть при планировании слияния их компаний?

Планируя слияние компаний, помните, что в ходе реорганизации предстоит работать в прежнем режиме. Лишь после регистрации нового предприятия в реестре юридических лиц меняют руководителя, реквизиты и другие параметры, предусмотренные планом реорганизации.

Ваша задача до преобразований оценить:

- плановые затраты на реорганизацию;

- организационно-производственные затраты на процедуру;

- источники ее финансирования;

- ожидаемые финансовые и нефинансовые выгоды от реорганизации.

Порядок слияния. В ходе реорганизации финансистам предстоит:

- провести инвентаризацию на текущую дату. По результатам проверки сформировать опись всех несписанных активов и обязательств;

- подготовить передаточный акт, заключительную отчетность [п. 9 Приложения к Приказу № 44 Н от 20.05.2003 г № 44Н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций];

- сформировать объединительный баланс (вступительную бухгалтерскую отчетность);

- утвердить порядок распределения (частичного сокращения) персонала по новым компаниям;

- выбрать способ передачи данных и автоматизации систем учета в новых компаниях;

- сформировать бюджет расходов на реорганизацию.

Чтобы ускорить регистрационные процедуры, постарайтесь до объявления о слиянии выполнить хотя бы часть обязательных мероприятий.

Вопрос: Какие мероприятия обязательны при реорганизации в форме слияния?

Чтобы реорганизовать компании в форме слияния:

- проводят общие собрания собственников в каждой ликвидируемой компании;

- заключают договор о слиянии [п. 7 ст. 15 ФЗ «Об акционерных обществах» № 208 от 26.12.1995 в редакции от 01.09.2016], раскрывающий порядок и условия слияния ликвидируемых предприятий;

- уведомляют налоговую, фонд социального страхования и пенсионный фонд о начале процедуры;

- проводят инвентаризацию имущества и долгов;

- готовят технические документы на основные средства, чтобы оформить их на новую компанию;

- публикуют сведения о слиянии компании в СМИ;

- уведомляют кредиторов всех ликвидируемых компаний;

- формируют передаточный акт в каждой ликвидируемой компании;

- оплачивают госпошлину за регистрацию новой компании;

- открывают банковские счета для новой компании и закрывают (или перерегистрируют) банковские счета ликвидируемых компаний;

- переводят, сокращают и мотивируют персонал в процессе реорганизации.

- формируют заключительную бухгалтерскую отчетность [п. 9 Приложения к Приказу № 44 Н от 20.05.2003 г № 44Н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций] на день, предшествующий государственной регистрации новой компании;

- передают активы (перерегистрируют) и обязательства в новую компанию по передаточным актам;

- формируют вступительную бухгалтерскую отчетность (объединительный баланс) на дату государственной регистрации новой компании;

- оформляют разрешительные документы (лицензии, сертификаты, членство в СРО и пр.) на новую компанию, если это нужно для основной деятельности;

- передают (объединяют) базы данных ликвидируемых компаний, автоматизируют объединенный учет в новой компании.

Особое внимание уделите оценке активов и обязательств, которые передаете в новую компанию. Активы можно передать по остаточной, текущей или первоначальной стоимости [п. 7 Приложения к Приказу № 44 Н от 20.05.2003 г № 44Н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций] – по выбору учредителей. Важно, чтобы сумма по каждому объекту в актах совпадала с той, что в описях и расшифровках к ним.

В передаваемых обязательствах [п. 8 Приложения к Приказу № 44 Н от 20.05.2003 г № 44Н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций] учтите и сумму убытков, которые предстоит возместить кредиторам в соответствии с законодательством.

Учтите, что новая компания не сможет применять пониженные тарифы [п.4 ст. 10 Закона 212-ФЗ от 24.07.2009 г. в редакции от 04.07.2016 г.] страховых взносов, если проводить слияние во втором полугодии.

Ознакомьтесь со списками специалистов, которых предстоит сократить в рамках реорганизации, и тех, кого планируют перевести в новую компанию. Зарезервируйте для них средства на компенсацию неиспользованных отпусков. А для сокращаемых работников еще и средства на выплату выходных пособий.

Утвердите порядок и условия мотивации ответственных исполнителей, которых привлечете для реорганизационных мероприятий. Согласуйте с собственниками источники финансирования и зарезервируйте средства для премирования или нематериальной мотивации.

Заранее спланируйте порядок объединение баз данных ликвидируемых компаний, автоматизации системы учета в новом предприятии.

Сроки. Продолжительность реорганизации в форме слияния зависит от количества объединяемых предприятий, масштабности их имущества, организационно-правовых форм и их структуры. Например, ООО реорганизуют быстрее, чем АО.

Период от начала работ по слиянию компаний до регистрации нового юридического лица занимает, как правило, от трех до шести месяцев при отсутствии каких-либо условий и обстоятельств, усложняющих этот процесс (например, учредители-нерезиденты, и др.).

Старайтесь провести большую часть мероприятий до официального объявления о реорганизации, тогда сама процедура займет немного времени. Например, если подготовительные работы провести за три месяца, успеете завершить слияние за 2-3 месяца.

Учтите и продолжительность постреорганизационных процедур, которая зависит от количества:

- объектов для перерегистрации (недвижимость, транспортные средства и т.д.);

- работников ликвидируемых компаний, в том числе тех, кого предстоит перевести в новое предприятие и тех, кого придется сократить;

- разрешительных и регистрационных документов для основной деятельности новой компании.

Во что обойдется слияние компаний?

Чтобы оценить стоимость слияния компаний, выясните какие из обязательных мероприятий предстоит реализовать.

Учите расходы не только на процедуру слияния, но и стоимость подготовительного этапа и мероприятий постреорганизационного периода. Например, итоги инвентаризации и реорганизационные документы, как правило, формируют до официального объявления о слиянии (расходы на подготовительном этапе), а после реорганизации переоформляют основные средства и разрешительные документы (пострегистрационные затраты).

Бюджет расходов на реорганизацию в форме слияния готовят финансовые директора:

- всех объединяемых компаний в части расходов на организацию собраний собственников, подготовительные работы (инвентаризацию, оформление технических документов на основные средства и т.п.);

- компании, которой по договору о слиянии поручат общие работы в рамках процедуры слияния;

- вновь созданного предприятия по работам, которые выполняются после регистрации слияния.

Расходы на реорганизацию зависят от того, кто выполняет мероприятия — свои или привлеченные специалисты.

Прежде всего, определите стоимость подготовительных и реорганизационных мероприятий. Включите в нее расходы на:

- собрания участников/акционеров, решения о реорганизации, регистрацию (для акционерных обществ). Стоимость данной группы затрат включает услуги нотариуса в ходе реорганизации – по расценкам нотариальных контор. Ориентировочно около 10-25 тыс. руб. при слиянии двух компаний. Плюс оплата за открытие и закрытие расчетных счетов и др. Госпошлина за регистрацию новой компании — 4000 руб.;

- инвентаризацию. При большом числе объектов учета в передаточном акте понадобится помощь сторонних специалистов или дополнительная мотивация собственных. Расход может составить от 10 до 30 тыс. руб. в рамках подготовительных работ;

- акты приема-передачи. Данной статьи нет у средних и мелких компаний с небольшим количеством объектов учета. При слиянии компаний с существенным имущественным комплексом и перечнем обязательств бюджет статьи может составить от 5 до 30 тыс. руб.;

- уведомления кредиторов (рассылка уведомлений почтой). Затраты складывают из стоимости рассылки в зависимости от количества кредиторов;

- объявления в СМИ: от 5 до 10 тыс. руб.;

- персонал. Расходы по этой статье складывают из затрат на уведомление работников о сокращении или переводе (расходы на печать и направление обычным письмом), компенсации при увольнении;

- технические документы по основным средствам. Это затраты возникают, когда для дальнейшей регистрации необходимо получить кадастровые паспорта объектов недвижимости (от 6 тыс. руб. за документ), а также дубликаты технических паспортов на транспортные средства (например, при потере оригиналов). Заказывать эти документы лучше до начала реорганизационных процедур в рамках подготовительных работ.

Если для реорганизационных процедур привлекаете стороннюю компанию, рассчитывайте на оплату не меньше, чем 50 тыс. руб. В эту сумму может войти госпошлина и стоимость обязательной публикации.

Далее сформируйте бюджет пострегистрационных мероприятий:

- переоформить основные средства (недвижимость и транспорт) на новую компанию. Это статья может включать затраты на госпошлину и услуги привлеченных специалистов. Учтите, что госпошлина за перерегистрацию объекта недвижимости – 22 тыс. руб., а за транспортное средство – 3 тыс. руб.;

- перерегистрировать долгосрочные договоры аренды (на землю или на помещения) на новую компанию. Госпошлина за один договор – 22 тыс. руб.;

- оплатить лицензию, членство саморегулируемой организации, сертификаты и прочие разрешительные документы для новой компании. Расценки отличаются в зависимости от вида деятельности компании;

- изготовить печать, штампы, фирменные бланки и прочие документы для новой компании. Расходы зависят от масштабности деятельности компании;

- объединить, адаптировать ИТ-системы ликвидированных предприятий для работы в новой компании, а также перенести базы данных. Затраты зависят от объемов работ и необходимости привлекать сторонних специалистов.

Как проконтролировать реорганизацию в форме слияния?

Основной инструмент контроля слияния компаний для финансового директора – подробный бюджет расходов на подготовительные работы (например, провести инвентаризацию, подготовить технические документы и пр.), реорганизационные мероприятия и пострегистрационные работы.

Убедитесь, что в бюджете расходов статьи не повторяются. Например, затраты на инвентаризацию можно включить только в подготовительные работы или отнести на реорганизационные мероприятия. Если для реорганизационных мероприятий планируете привлечь стороннюю компанию, проверьте, что именно войдет в стоимость ее услуг. Например, если среди них оплата госпошлины за регистрацию новой компании, публикации в СМИ, отдельно эти расходы не учитывайте.

Выберите ответственных исполнителей за каждое мероприятие. Согласуйте с собственниками условия мотивации этих специалистов.

Утвердите период реализации каждого этапа работ. Регулярно изучайте промежуточные отчеты о ходе мероприятий и контролируйте сроки исполнения. Лично проверяйте каждый платеж. Незапланированный перерасход согласовывайте с собственниками компании.

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), ФСС «Финансовый директор»