Что такое стоимость активов предприятия? Это важнейший хозяйственный показатель, который может определяться с применением широкого спектра критериев. Изучим, каких именно.

Стоимость активов: определение

Стоимость активов предприятия — что это такое и как определяется? Под данным термином можно понимать денежную оценку всех ресурсов, предприятия, приносящих доход (или способных его принести).

Основной официальный источник, в котором отражается стоимость активов предприятия, — его бухгалтерский баланс. Рассмотрим подробнее, каковы принципы фиксации в нем данных об активах и их стоимости.

Стоимость оборотных и внеоборотных активов по балансу: нюансы

Стоимость активов фирмы по балансу складывается:

- из стоимости внеоборотных активов, которая отражается в строке 1100;

- из стоимости оборотных активов (по строке 1200).

Общая сумма обоих видов активов фиксируется в строке 1600 баланса.

Узнать больше о специфике оборотных и внеоборотных активов вы можете из статей:

- «Оборотные активы предприятия и их показатели (анализ)»;

- «Правила ведения учета вложений во внеоборотные активы».

Важнейшая задача финансиста — не только соблюсти формальное отражение стоимости актива в учетных документах, но и определить его реальную или текущую стоимость. Рассмотрим, какими критериями можно руководствоваться при решении данной задачи.

Как определить реальную (текущую) стоимость актива

Существуют разные подходы к определению реальной стоимости активов предприятия. Можно использовать те, что получили распространение в российской экономической школе, а можно те, что разработаны зарубежными специалистами.

Если говорить о российской методологии, то можно выделить следующие основные подходы к оценке активов:

- затратный,

- сравнительный,

- инвестиционный.

Затратный подход предполагает оценку актива исходя из возможных затрат, которые нужно произвести предприятию в целях воспроизводства или восстановления актива. Данный метод хорошо подходит для оценки активов, которые предприятие производит для своих нужд: в рамках данной схемы можно достаточно прозрачно видеть конкретные затраты, характеризующие создание актива.

Сравнительный подход предполагает оценку актива исходя из рассмотрения критериев определения стоимости аналогичных активов — например, находящихся на других предприятиях или продающихся на рынке. Данный подход оптимален для определения стоимости активов, не производящихся предприятием (например, закупаемого оборудования, МПЗ от поставщиков).

Инвестиционный подход предполагает оценку актива исходя из потенциальной выгоды, которую он может принести в процессе использования. Данный подход оптимален для определения стоимости активов, задействуемых в хозяйственных процессах многократно — в частности, основных фондов.

Зарубежный подход к определению стоимости активов

К распространенным за рубежом можно отнести следующие подходы к оценке активов:

- опционный,

- бренд-ориентированный,

- метод справедливой стоимости.

Первый подход предполагает оценку активов исходя из возможной выгоды от их использования или продажи с учетом влияния возможных условных факторов (опций), которые могут на данную выгоду повлиять. Данный метод может подойти для оценки нематериальных активов, представленных патентами, промышленными образцами: экономический эффект от их внедрения будет зависеть от последующего спроса на инновационный продукт.

Бренд-ориентированный метод предполагает оценку активов исходя из степени известности бренда, с которым соответствующие активы ассоциируются, на рынке. Данный подход хорош для определения стоимости активов, представленных готовой продукцией, товарами, поставляемыми на рынок.

Метод справедливой стоимости предполагает оценку актива с учетом позиции (фактической или смоделированной) его возможного покупателя (или человека, управомоченного пользоваться данным активом по иным основаниям — например, как залоговым имуществом). То есть цена на актив устанавливается та, которую бы с высокой вероятностью посчитал справедливой данный покупатель (кредитор). Данный метод хорошо подходит для оценки товаров (как предмета сделок по купле-продаже), а также основных фондов (как возможного залогового имущества).

Итоги

Стоимость актива — это его денежное выражение. Стоимость активов российских фирм фиксируется в учетных документах и может определяться по широкому спектру критериев.

Узнать больше об определении стоимости активов предприятия вы можете из статей:

- «Балансовая стоимость активов — это…»;

- «Порядок расчета чистых активов по балансу — формула 2016».

Добавить в «Нужное»

Балансовая стоимость активов

Мы рассказывали в отдельных консультациях об активах предприятия, приводили их классификацию, а также рассматривали вопрос отражения активов в балансе. В этом материале остановимся подробнее на балансовой стоимости активов.

Балансовая стоимость активов: где посмотреть в балансе

Что такое балансовая стоимость активов предприятия?

Итоговая сумма активов баланса – это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов – это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу – это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса – это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств – это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (СОСТ) на любую отчетную дату определяется так:

СОСТ = Д01 – К02,

где Д01 – дебетовое сальдо по счету 01 «Основные средства»;

К02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов – за вычетов резерва под снижение стоимости материальных ценностей.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (АСГ) – это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

АСГ = (АНГ + АКГ) / 2,

где АНГ — стоимость активов по балансу на начало года;

АКГ – стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года – сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2020 год величина активов организации составила (в тыс.руб.):

| Актив | Код | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

|---|---|---|---|---|

| …….. | …… | ……….. | ………….. | ………… |

| Баланс | 1600 | 127 234 | 103 676 | 96 528 |

Таким образом, среднегодовая стоимость активов организации за 2020 год будет исчислена в размере 115 455 тыс. руб. ((127 234 + 103 676) / 2).

Новости·

26 дек 2021, 09:30

0

0

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

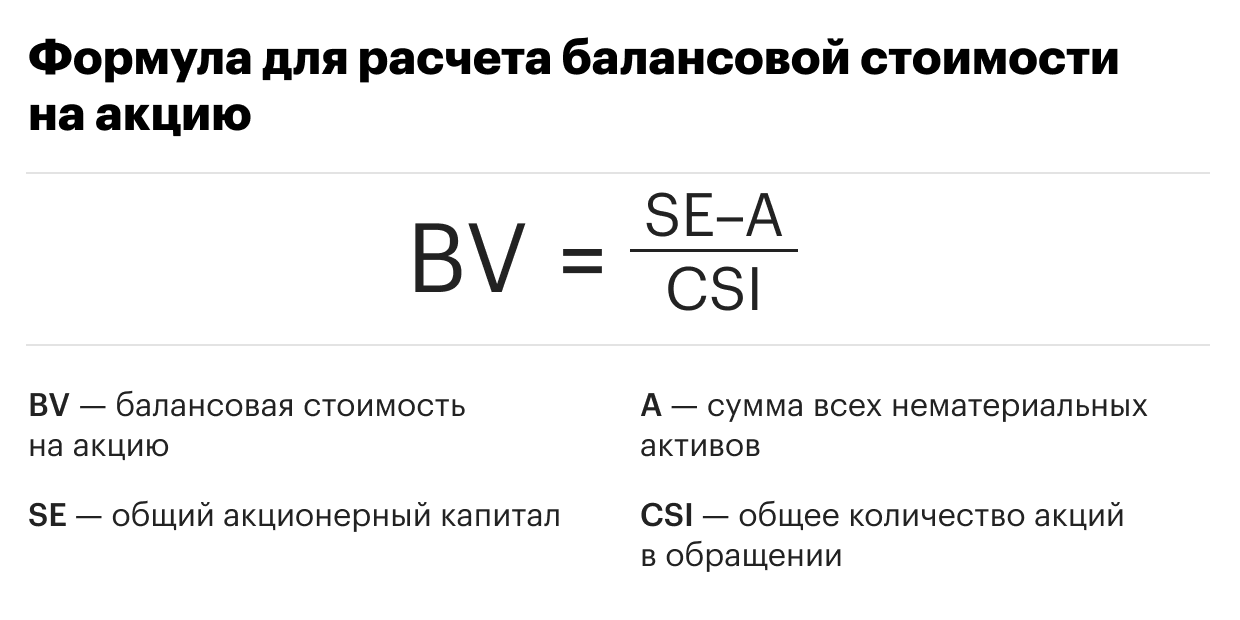

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$27,73

(-2,77%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Содержание страницы

- Балансовая стоимость и ее особенности

- Расчет балансовой стоимости

- Как определяется балансовая стоимость активов?

- Почему балансовая стоимость отличается от рыночной?

- Можно ли самовольно менять балансовую стоимость?

Структура любого предприятия предполагает наличие активов, имущества с определенной стоимостью. Совокупная стоимость всех объектов составляет балансовую стоимость компании. Данный показатель отражается в бухгалтерских документах. Он постоянно меняется, в зависимости от деятельности предприятия.

Что такое балансовая стоимость активов?

Балансовая стоимость и ее особенности

Балансовая стоимость – это, простым языком, капитал компании. Это результат оценки всех ее активов, за вычетом различных обязательств и задолженностей. В состав рассматриваемого капитала могут входить:

- финансовые средства;

- оборудование;

- различные долгосрочные активы;

- уставной капитал.

Как оформить справку о балансовой стоимости активов?

Все источники балансовой стоимости указываются в специальной ведомости. Они не могут отражаться в компании, если никак не фигурируют в ее документации. Расчет балансовой стоимости – сложная процедура, предполагающая ряд этапов.

К СВЕДЕНИЮ! Оценка оборудования производится с учетом его износа. Чем больше износ, тем меньшей будет стоимость объекта. В балансе фиксируются чистые активы.

Расчет балансовой стоимости

ВАЖНО! Справка о балансовой стоимости активов от КонсультантПлюс доступна по ссылке

БС является одним из показателей состоятельности и платежеспособности предприятия. Это не единственный критерий, но важный. Показатель становится особенно актуальным при следующих обстоятельствах:

- необходимость в кредитовании с залогом в виде имущества предприятия;

- продажа активов в затрудненном финансовом положении (к примеру, при банкротстве, расчете с кредиторами);

- выделение долей или раздел предприятия между учредителями;

- определение крупных активов.

Балансовая стоимость может оказаться важной при взаимодействии с банками, партнерами.

Особенности расчета

Балансовая стоимость отражает фактические данные о капитале. При ее расчете будет некорректным брать рыночную стоимость оборудования. Рассчитывается она с учетом цены при приобретении, уровне износа. Оптимальным путем является проведение комплексной оценки всего имеющегося на предприятии оборудования. На основании результатов складывается балансовая стоимость.

Проведение оценки поручается независимому оценщику. Его работа может выполняться по одному из следующих методов:

- Сравнительный анализ стоимости аналогичного объекта на рынке. К примеру, в активах предприятия имеется оборудование. Оценщик узнает его технические характеристики и время эксплуатации, ищет аналогичный объект на продажу. По цене последнего определяется стоимость интересующего оборудования.

- Определяется вероятный доход от сдачи объекта в аренду. При расчете берется определенный временной отрезок.

- Специалистом устанавливаются расходы на восстановление оборудования. Затем берется специальная формула, включающая в себя коэффициент износа. В балансовой стоимости учитываются средние показатели, полученные при применении формулы.

Выбор конкретного метода зависит от типа активов.

К СВЕДЕНИЮ! Актив может быть признан крупным только после того, как рассчитана балансовая стоимость. Цена его составляет 20% от рассматриваемого показателя.

Как определяется балансовая стоимость активов?

Рассмотрим процедуру определения интересующего нас показателя поэтапно:

- Приобретается новый объект, который фиксируется в балансе. В документации фигурирует фактическая цена при покупке.

- В процессе пользования объектом неизбежен его износ. Поэтому каждый месяц, квартал или год начисляется амортизация. Рассчитывается она исходя из стоимости объекта при приобретении.

- Амортизационная сумма указывается в деньгах. Она относится к доходам компании. Рассматриваемые отчисления облагаются налогом на прибыль.

Амортизационные начисления вычитаются из балансовой стоимости для того, чтобы она оставалась объективной.

Рассмотренный порядок актуален при приобретении новых материальных активов. Если объект покупается на вторичном рынке, методика расчетов будет иной. Стоимость оборудования, находящегося в употреблении, будет ниже рыночных цен. Она не может служить отправной точкой для проведения расчетов. Поэтому объект должен быть оценен независимым специалистом. Оценка проводится с учетом множества факторов:

- актуальность объекта на рынке;

- показатели износа;

- технические характеристики;

- спрос на данное оборудование.

Стоимость, указанная оценщикам, может быть отражена в балансе.

ВАЖНО! В балансе фиксируются не только активы, которые уменьшаются со временем. В нем фигурируют также объекты, стоимость на которые растет. К примеру, это недвижимость, земельные участки. Такие активы не подвержены износу. Со временем они только увеличивают капитал предприятия.

Почему балансовая стоимость отличается от рыночной?

БС практически всегда отличается от рыночной. Первый показатель будет меньше последнего. Связано это с тем, что не все активы предприятия можно отразить в балансе. В документах учитываются только материальные объекты с конкретной стоимостью. Но не только из них складывается структура компании. Рыночная стоимость может увеличиваться за счет следующих показателей:

- репутация компании.

- широкий круг клиентов.

- солидная научная база.

Рыночная стоимость иногда уменьшается. К примеру, компании предъявлен иск на большую сумму. Это никак не будет отображаться в бухгалтерских документах, но имеет весьма серьезное финансовое значение. Судебные тяжбы уменьшают привлекательность предприятия для потенциальных покупателей, за счет чего идет снижение рыночной стоимости.

Ярким примером несоответствия рыночной и балансовой стоимости являются стартапы. У молодой компании практически отсутствует имущество, однако в нее могут быть вложены миллионы. БС, в данном случае, не будет отражать ничего. Рыночная стоимость определяется исходя из перспектив стартапа, реализуемой идеи, «мозгов», задействованных в работе. Все это никак не может быть зафиксировано в документах.

ВАЖНО! При принятии финансовых решений имеет смысл ориентироваться на рыночную стоимость. Она более объективна, включает в себя большее количество важных показателей.

Можно ли самовольно менять балансовую стоимость?

В документах должна быть зафиксирована фактическая БС. И снижение ее, и увеличение может привести к одинаково плачевным результатам. В первом есть вероятность возникновения проблем при выделении долей. Активы предприятия будут оцениваться на основании того, что есть в документе. При возникновении споров учредитель получит небольшую долю, не соответствующую фактическому капиталу.

ВАЖНО! Реальная балансовая стоимость является «подушкой безопасности» при возникновении трудной финансовой ситуации с угрозой банкротства. Она позволит рассчитаться с кредиторами.

Балансовая стоимость – капитал предприятия. Постоянно меняется, поэтому нужно проводить ее перерасчет на регулярной основе. Считается одним из показателей стабильности компании.

-

Главная

-

Статьи

-

Чистые активы: расчет, стоимость, формула

Чистые активы: расчет, стоимость, формула

10 наиболее интересных статей

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Подпишись на нашу полезную рассылку о вебинарах, прямых эфирах для юристов, директоров, собственников!

×