Дебиторская задолженность является не чем иным, как долгами сторонних лиц или контрагентов перед компанией, представляя собой имущественные требования компании к юр- и физлицам, являющимися ее должниками. Среди них могут быть другие компании, ее собственные сотрудники и даже бюджетные органы.

С точки зрения предприятия в цикле оборачиваемости капитала дебиторская задолженность является замороженным капиталом, капиталом, который должен ей прийти, но пока что еще в пути, а также оттоком капитала, который она провела раньше, чем возникло обязательство перед тем же государственным бюджетом и социальными фондами.

Проблемы управления дебиторской задолженностью

Как финансовая задолженность «дебиторка» относится к оборотной части капитала, а не к необоротному капиталу, который постепенно переносит свою стоимость на производимый товар.

Для поддержания должного уровня «рабочего» капитала компания вынуждена порою влезать в долги к банкам и поставщикам, если размер долгов ее покупателей начинает превышать обычные для нее пределы.

На этом этапе, если управление дебиторской задолженностью неадекватно современному ведению дел и учету, компания рискует потерять прибыль, частично или полностью, а собственники – столкнуться с невозможностью роста компании, ее стагнацией, или и вовсе – с утерей контроля над бизнесом

При этом причинами этого может стать один или несколько факторов плохого управления дебиторской задолженностью, например, задолженность очень низкого качества у огромной доли массовых покупателей, некорректная работа с просроченной задолженностью или низкий уровень планирования дебиторской задолженности.

Методы управления ДЗ

К распространенным методам и путям управления ДЗ относится форфейтинг, цессия, страхование от несвоевременного поступления денег, факторинг, учет покупательских векселей, а также секьюритизация и иные методы.

Все они в целом направлены на скорейшее завершение оборота дебиторской задолженности и превращение ее в капитал в денежной форме, то есть в деньги.

Форфейтинг – это операция по приобретению форфейтором обязательства покупателя перед кредитором (продавцом). Сама по себе эта операция является специфической формой кредитования внешнеторговых операций. Основное ее условие – все риски по долговому обязательству переходят к форфейтору без оборота на обязательства продавца. Форфейтор берет все риски на себя, а сами форфейтинговые ценные бумаги могут обращаться на вторичном рынке с дроблением, переходом из рук в руки. Зачастую форфейтинг применяется при внешнеторговых сделках, компенсируя невозможность получения государственных экспортных кредитов или гарантий. Так что здесь мы говорим о внешнеэкономической дебиторской задолженности.

Цессия – это уступка прав требования, при этом права собственности на требование подтверждаются некими документами. Относительно ДЗ оформляется договор уступки прав требования на дебиторскую задолженность или соглашение, по которому кредитор передает принимающему такую задолженность свои права требования к дебитору. Уступающая свое право сторона называется цедентом, приобретающая же это право – цессионарием. В результате происходит замена одного кредитора другим.

Страхование дебиторской задолженности сводится к страхованию риска убытков от несвоевременного поступления денежных средств от клиентов вплоть до их банкротства. Оно целесообразно для компаний, которые работают на рынках покупателей, олигополий и монополий. Застрахованная ДЗ в итоге даже может быть заложена банку. Проблемой же является достаточно высокая ставка страховых компаний по такой услуге. В целом такой вид выгоден, когда происходит переход на массовое страхование своей дебиторской задолженности, а не по избранным поставкам, у компаний с достаточно большим оборотом, в норме прибыли которого есть резерв для оплаты такой страховки.

Факторинг – это передача агентских функций по управлению дебиторской задолженности третьей стороне. Факторинг отличается от цессии или уступки права требования. При уступке право требований полностью передается новой стороне, меняется субъект, то есть одна из сторон договора. Уступка происходит в одностороннем порядке: кредитор продает право требования третьей стороне, при этом согласие дебитора не требуется. При факторинге подписывается трехстороннее соглашение между поставщиком, покупателем и факторинговой компанией. Цессия регулируется главой 24 ГК РФ, а факторинг главой 43 того же кодекса. Выделяется факторинг с регрессом и без регресса, реверсивный и закупочный факторинг, факторинг с полным сервисом и агентский факторинг. Факторинг схож с секьюритизацией, только при нем не происходит выпуска ценных бумаг.

Учет покупательских векселей. Дебиторская задолженность может быть оформлена и как вексель. Он является строго формализованной бумагой с четко определенными реквизитами и многовековой историей своего применения. В нем четко указано обязательство векселедателя «оплатить оговоренную сумму» в определенный срок. Обращение векселей в России регулируется постановлением ЦИК и СНК СССР от 07.08.1937 года.

Преимуществами векселей являются их высокая способность к оборачиваемости. Во время массовых неплатежей в 90-е годы векселя банков, РАО ЕЭС и муниципалитетов имели широкое хождение по территории страны и обеспечивали денежное обращение в ней. Компания-продавец, векселедержатель, может расплатиться, в свою очередь, уже по своим собственным долгам векселем при помощи индоссамента, передаточной записи. Она может заложить вексель как обеспечение или учесть в банке путем продажи его банку с дисконтом до срока его погашения.

Бесплатная консультация эксперта 1С по управлению дебиторской задолженностью

Секьюритизация – это превращение дебиторской задолженности в финансовые контракты с последующей их перепродажей инвесторам. При этом происходит размывание рисков неплатежей в среднем по всему рынку. В целом эта схема еще не развита в России и присуща в большей мере западным рынкам. Она достаточно сложна, в ней участвуют еще и страховщики, сборщики дебиторской задолженности. Этот инструмент приводит к общему росту рисков неплатежей на всем рынке капитала, что, к примеру, наблюдалось в моменте ипотечного кризиса (сущность секьюритизации проявилась здесь в полной мере).

Виды дебиторской задолженности

Краткосрочная дебиторская задолженность – это задолженность, погашение которой ожидается в течение двенадцати месяцев с отчетной даты. В нее не включается задолженность учредителей или задолженность участникам по вкладам в уставной капитал. Отсюда долгосрочная дебиторская задолженность – это та же ДЗ, оплата которой ожидается соответственно после двенадцати месяцев с отчетной даты. Долгосрочная ДЗ плавно становится краткосрочной с течением времени.

Определяющим для этих видов ДЗ является отчетная дата – термин бухгалтерского учета, и оба этих вида встречаются именно в бухгалтерской отчетности. Ее общий размер указывается в балансе по 1230-ой строчке. Можно добавить иные строки, как раз по критерию срочности: долгосрочную по 1232 и краткосрочную по 1231 (номера условны). В управленческом учете мы еще более свободны в отражении ДЗ в управленческой отчетности.

Дебиторскую задолженность определяют также как нормальную и просроченную (по критерию просрочки по платежам). Описанные выше краткосрочная и долгосрочная задолженности относятся к категории нормальной. Дебиторская задолженность за отгруженные товары, оказанные работы и услуги, срок оплаты по которым еще не наступил, но право собственности по которым уже перешло к покупателю, а также когда поставщику перечислен аванс за поставку товаров/выполнение работ/оказание услуг, считается нормальной. А вот когда эта же задолженность за товары, работы, услуги не оплачена по договору в срок, она становится просроченной дебиторской задолженностью. Следующей классификацией, уже внутри просроченной задолженности, является различение безнадежной и сомнительной задолженностей (о них ниже, когда будем говорить о глубине просрочки по периодам). Вид ДЗ влияет на алгоритм работы с ней, приемы управления используются различные.

Показатели для анализа дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности – это отношение выручки к среднему по периоду размеру дебиторской задолженности. Он должен отражать количество оборотов задолженности в выручке компании, то есть сколько циклов превращения ее в наличный капитал (капитал в денежной форме) у предприятия прошло за период. Средний остаток за период рассчитывается как среднее арифметическое от начального и конечного остатка дебиторской задолженности. Хотя это и общепринято, может грозить неточностями в конкретных расчетах. Так как размер ДЗ между двумя этими датами не оценивается никак, динамика внутри периода не видна. И расчет взвешенной дебиторской задолженности по дням внутри периода гораздо более точен, хотя и более трудоемок, особенно когда нет подходящего программного продукта и налаженных бизнес-процессов по отслеживанию динамики ДЗ в такой форме.

Противоположным по своему смыслу получается показатель «Оборачиваемости дебиторской задолженности», когда дебиторская задолженность в среднем своем исчислении умножается на количество дней в периоде и делится на выручку компании за этот же период. Получается показатель оборачиваемости, исчисляемый в днях – средний срок оборота ДЗ. Чем он больше, тем больше компании надо вкладывать средств в оборотный капитал, из которого выпадают замороженные в дебиторской задолженности суммы. Чем он меньше, тем меньше требуется ее вложений в оборотный капитал, отсюда меньше ее зависимость от банков и покупателей. Каким же должен быть размер оборачиваемости ДЗ? Процесс кратко выстраивается так: можно смотреть на среднеотраслевые показатели с учетом масштабов компании, а можно и задавать нормативы изнутри, исходя из целевого размера прибыли при заданных ограничениях по активам и пассивам за период с учетом определенного уровня рисков.

Глубина просрочки по периодам. Дебиторскую задолженность можно структурировать по периодам, проведя анализ по срокам возникновения. Классификация по срокам позволяет провести сравнительную классификацию по возможности платежей:

- рабочая просроченная задолженность – до 30 дней;

- текущая просроченная задолженность – от 31 до 90 дней;

- проблемная просроченная задолженность – от 91 до 360 дней;

- хроническая просроченная задолженность – от года до трех лет;

- безнадежная задолженность со сроком неисполнения – свыше трех лет.

Если говорить о сроках нормальной просрочки, то они зависят от профиля деятельности компании. Но первые 30 дней считаются относительно рабочим моментом, присущим нормальной деятельности практически любой компании. В этот период напоминают контрагенту о просрочке, ведут переговоры с ним, выясняют причины неуплаты, согласуют сроки погашения дебиторской задолженности, возможно получение гарантийных писем об оплате. Если в действии есть факторинговые схемы, то тут происходит оплата дебиторской задолженности банком, после чего он берет на себя права по получению долга с контрагента.

Повысим эффективность управленческих решений за счет автоматизации управления задолженностью

Если контрагент регулярно нарушает график платежей и достигнутые договоренности, то запланированные услуги и отгрузки на последующий период могут быть приостановлены, особенно, если это предусмотрено условиями договора с ним. Если контрагент не принимает действий по оплате, следующим шагом станет подача искового заявления в арбитражный суд. Документами, подтверждающими задолженность в суде, являются документы о признании долга – акты сверки взаиморасчетов, письменные признания дебиторской задолженности должником и т.д. Уведомление контрагента о подаче заявления в суд, может стать дополнительным фактором по досудебному урегулированию спора.

Срок в девяносто дней используется в бухгалтерском учете при формировании резервов по сомнительным долгам. Когда срок просрочки по ДЗ превышает его, появляются первые формальные признаки банкротства. А признание дебиторской задолженности в качестве безнадежной происходит по причине истечения срока исковой давности в три года, предусмотренного по гражданскому законодательству. В налоговом законодательстве, а именно пункта 2 статьи 266 НК РФ, идут отсылки к исковой давности и гражданскому законодательству: «…безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации». При этом в п.1 этой же статьи идет определение по другому критерию, сомнительности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

Исковая давность сама по себе большая, многоплановая тема с множеством нюансов. Например, по договору транспортной экспедиции срок исковой давности составляет лишь один год, о чем говорит статья 13 закона №87-ФЗ, а сроки исковой давности могут быть прерваны, а затем опять возобновлены.

Классификация задолженности по времени – один из многих способов, к тому же достаточно формальный. Можно привести пример резкого падения спроса при закрытии многих ниш малого и среднего бизнеса во время ограничений, связанных с коронавирусом. Тогда выяснилось, что ДЗ может мгновенно переместиться из рабочей в безнадежную по возможности своего возврата. При том, что не было объявлено никаких форс-мажорных ситуаций по стране, возможности у дебиторов воспользоваться отсрочками платежей, возникающих при форс-мажоре, в том числе при эпидемиях, не было никакой. Это очень быстро сделало проблему возврата дебиторской задолженности бичом бизнеса, особенно заметную на фоне того, что банки продолжали начислять и требовать уплаты процентов и возврата тела кредитов.

Коэффициенты финансового анализа

Связанным с коэффициентом оборачиваемости дебиторской задолженности является его брат-близнец в части кредиторки – коэффициент оборачиваемости кредиторской задолженности. Кажущаяся благоприятность ситуации, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности, на деле мнимая и неполная в своей развернутости, так как по своему внутреннему устройству эти два вида задолженности могут сильно различаться. Например, коэффициент оборачиваемости дебиторской задолженности является равным восьми, но ее реальный возврат может произойти совсем не за сорок пять дней, так как зафиксированная дебиторская задолженность может быть просто безнадежной к возврату и числится и в начале, и в конце периода. Поэтому следует учитывать не только количественные параметры в части этих задолженностей, но и вероятностные, рисковые, а также качественные, чтобы отразить полноту всей ситуации в учетных величинах и параметрах.

Какие же еще показатели применяются в связи с дебиторской задолженностью? Прежде всего, это:

- срок погашения ДЗ;

- коэффициент инкассации ДЗ;

- доля ДЗ в оборотных активах;

- соотношение динамики роста ДЗ и выручки.

Также применяются и иные показатели, например, оценка динамики соотношения роста ДЗ и КЗ.

Срок погашения ДЗ считают как частное от деления продолжительности исследуемого периода, к примеру, 180 или 365 дней, на коэффициент оборачиваемости ДЗ. Для этого данный коэффициент должен быть рассчитан по этому же периоду. Показатель говорит об усредненном сроке погашения дебиторской задолженности. Можно смотреть на данный срок в динамике внутри отчетного года – как он изменялся, можно дробить его по группам товаров, но выручку и размер дебиторской задолженности при этом следует брать именно по группам разбиения.

Коэффициент инкассации дебиторской задолженности рассчитывается по текущему и предыдущему месяцам по следующим формулам, не ограничиваясь ими:

Кинк = Оплата текущего месяца / Отгрузка текущего месяца

Кинк.п.м = Погашение дебиторской задолженности, сроком от 0 до 30 дней / Отгрузка предыдущего месяца

Коэффициент инкассации дебиторской задолженности текущего месяца показывает, насколько выручка текущего месяца собирается с дебиторов. Если она равна единице или 100 процентам, сомнительная дебиторская задолженность не возникает (при условии, что у покупателей нет отсрочек платежей, измеряемых месяцами). При этом коэффициент инкассации дебиторской задолженности предыдущего месяца показывает собираемость недавно возникшей дебиторской задолженности относительно выручки по предыдущему месяцу.

Понятно, что применение этих показателей и их модификация продиктованы особенностями реализации у компании. Если у нее подавляющее число потребителей платит в течение второго месяца после отгрузки, то ей бессмысленно считать коэффициент инкассации по текущему месяцу, а стоит модифицировать его и соотносить оплату в течение второго месяца с соответственными отгрузками предыдущего периода.

Если четко выделяются группы товаров с дифференцированными сроками оплат относительно отгрузок, то по ним и стоит выстраивать систему коэффициентов инкассации. Если все более низкое значение коэффициентов инкассации по определенным группам, приводящее к росту убытков по ним, появляется постоянно, и его не получается выправить внутренними усилиями из-за сложившейся рыночной ситуации, то стоит пересмотреть ассортиментную политику. Эти группы можно вообще исключить из ассортимента или привлечь иные средства компенсации такого выпадения платежей, того же факторинга.

Доля ДЗ в оборотных активах рассчитывается как отношение величины дебиторской задолженности к величине оборотных активов. Существуют аналогичные показатели по долям тех или иных активов в оборотных активах компании, например, денежных средств. Как оценить структуру оборотных активов компании, с чем соотносить?

Есть два подхода – с ориентировкой по внешним условиям и по внутренним запросам. Первый предполагает оценку структуры оборотных активов компаний из той же отрасли с учетом масштабов в динамике и сравнение ее с фактическими изменениями и плановыми значениями структуры оборотных активов своей компании. Это даст возможность перейти от числового анализа к выяснению причин отклонений среднеотраслевых показателей, их значения для компании и возможностей корректировки. При втором подходе мы моделируем деятельность компании, ориентируясь на тот же целевой размер прибыли, учитывая ограничения по базовым примитивам, слагаемым ее деятельности. Получившиеся значения по структуре оборотных активов мы сравниваем с текущими значениями и значениями прошлых периодов. После выявления отклонений выясняем, в чем причины, и насколько реалистичным будет достижение целевых показателей.

Такие принципы иногда применяют и к внеоборотным активам, но на них сказывается историческая компонента происхождения основных средств и НМА. Тот же оборотный капитал, например, в отличие от внеоборотных активов, более типичен по своему составу и изменчив в зависимости от ситуации. Так что этот подход правильнее использовать по отношению к оборотным активам и к привлеченным пассивам при анализе структуры задолженностей по видам и срокам у других компаний, а у себя – в идеальном, плановом и фактическом виде.

Здесь возникает вопрос анализа структуры оборотных активов и несобственных пассивов, с прицелом на дебиторскую и кредиторскую задолженность. Но об этом ниже, когда будем составлять матрицу их соотнесения по периодам.

Темпы роста дебиторской задолженности, выручки и операционной прибыли, и соотнесение их друг с другом, производится так:

- отношение темпа роста дебиторской задолженности к темпу роста выручки;

- отношение темпа роста дебиторской задолженности к темпу роста операционной прибыли.

Значения показателей выше единицы говорят об ускоренном сборе дебиторской задолженности по сравнению с оборотом и прибылью. Показатель меньше единицы должен настораживать, и чем он меньше, тем более выраженным становится замораживание капитала в дебиторской задолженности.

Стоит ли увеличение выручки такого затормаживания движения капитала? Оправданно ли увеличение операционной прибыли таким ростом долгов покупателей, и не обернется ли оно на следующем шаге начислением резервов с их последующим списанием по безнадежной задолженности к возвращению? Ориентиров по величине данных критериев нет, кроме упомянутой выше единицы, когда темпы роста показателей и их динамика строго совпадают. Скорее, видя эти изменения в плановом или фактическом разрезе, стоит обратить внимание на содержание и причины возникновения этой задолженности, детально анализируя каждый значимый случай.

Стоимость дебиторской задолженности

Перейдем теперь к стоимости дебиторской задолженности, которая имеет множественные, неоднозначные оценки со стороны различных субъектов – организации-кредитора для взыскания, менеджмента и собственников предприятия, оценщиков активов компании, аудиторов, финансовых аналитиков, экспертов и специалистов инвестиционных организаций.

Поможем выбрать оптимальную программу для управления дебиторской задолженностью

Так как деньги имеют свойство обесцениваться, то при ожидаемом погашении дебиторской задолженности целесообразно дисконтировать ожидаемые денежные потоки. Зависимость от времени здесь понятна: чем дальше дата получения, тем меньше этот поток стоит сейчас (если только ставки по капиталу не отрицательны на данном рынке). По какой же ставке дисконтировать ожидаемые потоки по дебиторской задолженности?

Альтернативных ставок несколько:

- ставка безрискового размещения по банковским депозитам;

- величина инфляции;

- ставка привлечения денежных средств предприятием для замещения «выпавшего» поступления денег;

- стоимость привлечения капитала WACC (Weighted Average Cost of Capital);

- упущенные выгоды и ставка по ним;

- ставка дисконтирования, определяемая самостоятельно предприятием по оригинальной методике.

У каждого из этих способов есть преимущества и недостатки. Универсальной ставки нет, так как все зависит от конкретной ситуации, в которой будет применяться выбранная ставка дисконтирования. Более того, единая сумма ДЗ при разбивке на различные денежные потоки по времени может раздробиться на такие суммы, к которым будет адекватнее применять различные способы дисконтирования. Поэтому, если необходимо определиться со стоимостью ДЗ более чем на один год, то уместно использовать формулу по сложным процентам.

ДЗ можно оценивать по валовой, общей сумме задолженности как актива, который имеет свою доходность, но при этом не вести подробный расчет по каждому элементу. Можно оценить ДЗ и по каждому составляющему ее элементу. Проблема здесь в том, до какой степени дробления можно дойти, поэтому стоит соразмерять полезность получаемой информации и затраты на то, чтобы точно определить, насколько каждый элемент ДЗ ценен.

Еще один способ оценки ДЗ как товара, выставленного на продажу. Как если бы ее уступали, оформляли векселем и старались при этом понять, сколько можно было бы за него выручить. Также можно трактовать ДЗ как объект инвестиций, за который инвестор готов выложить определенную сумму. Что важно, с покупкой такой ДЗ связана возможность получения контроля над дебитором для инвестора, отсюда и зависимость цены ДЗ от этой возможности. Из указанных методов лучше всего применять доходный метод с оценкой выгод от погашения ДЗ.

Соотношение дебиторской и кредиторской задолженности

Важно, чтобы методы оценки задолженностей имели логическую взаимосвязь друг с другом. При этом оптимальным может считаться соотношение, когда допустимый размер дебиторской задолженности вместе с размером добавочной операционной прибыли превышает допустимый размер кредиторской задолженности в совокупности с размером увеличения расходов по операционной деятельности и потерь в связи с обслуживанием увеличенного размера дебиторки и кредиторки. То есть увеличение размеров дебиторской и кредиторской задолженности должно окупаться добавочной прибылью от изменения операционных доходов и затрат.

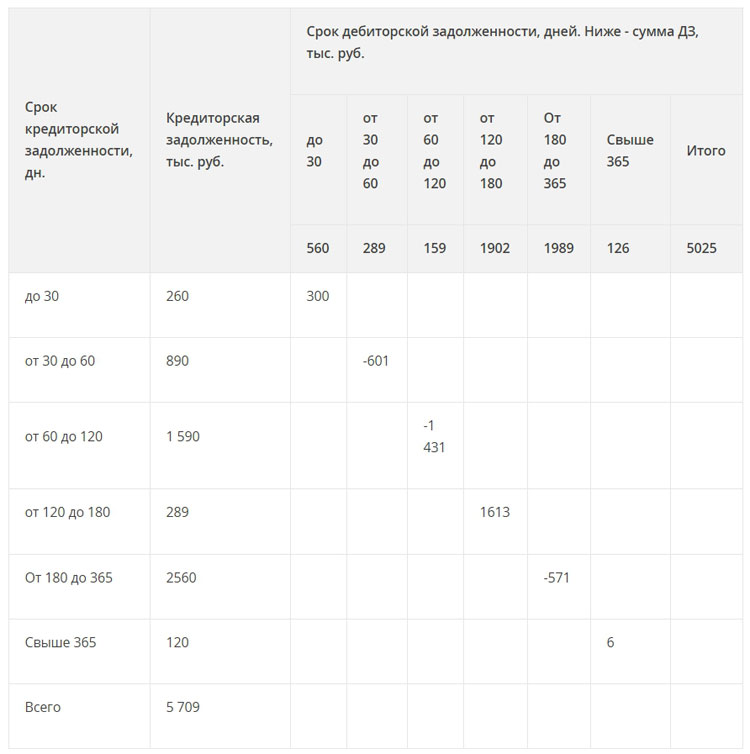

Для анализа соотнесения дебиторской и кредиторской задолженности можно применять матричную модель управления этими видами задолженностей, например, когда данные задолженности классифицированы по периодам или сообразно вероятности их возврата, с расчетом их итогового соотношения по каждому из видов. В примере ниже дан один из возможных вариантов, без учета просроченной и безнадежной задолженности, когда соотношение ДЗ и КЗ видно по каждому из выбранных периодов, а также видны провалы (отрицательные разницы между суммами дебиторской и кредиторской задолженностями по срокам погашения) в период от 30 до 120 дней. При этом они не покрываются ДЗ и за более долгий срок – до 180 дней, не говоря о более коротких периодах.

Организация процесса управления дебиторской задолженностью

В стандартном бухучете нет особенных счетов по раздельному учету различных видов ДЗ. Для этого могут быть использованы субсчета, строки в формах бухгалтерской отчетности, счета в управленческом учете. В бухучете расчеты по ДЗ видны по счетам: 60,62, 68, 69, 70, 71, 73, 75, 76.

В управленческом учете ДЗ регулируется самим субъектом учета. Более того, ее учет может вестись не только по дебету счетов, указанных выше, но и по дебету других счетов, например, дебету счета выделенных расчетов по факторингу, а также с учетом кредитовых оборотов по другим счетам. Ими могут быть обороты в связи с учетом рисков, выявленных в общем виде по методике TARA, не только в связи с созданием и списанием различного рода резервов, но и дисконтированием, а также пересчетом ДЗ. Расчеты в УУ целесообразно вести и на забалансовых счетах, по которым не ведется двойная запись.

При работе с просроченной ДЗ важны и организация резервов, и управленческие мероприятия по возврату от различных лиц. Если говорить не о чистом бухучете, а об учете как управлении капиталом компании, то эффективное управление дебиторкой на деле начинается с системы управления рисками, когда превентивно оценивается рейтинг контрагента и размер его лимитов. Словом, размер ДЗ с учетом вероятностных параметров по времени и динамики должны предварять само ее возникновение в учете.

Системы управления финансовой задолженностью

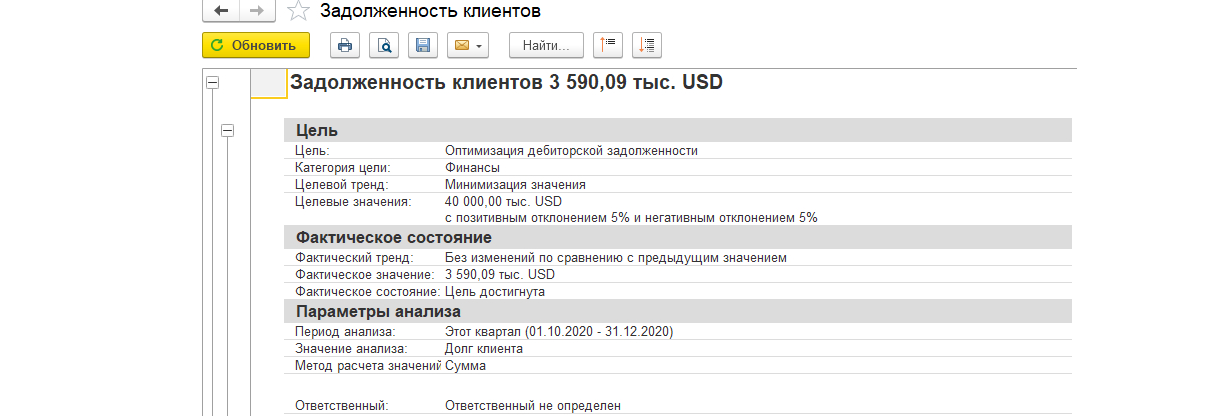

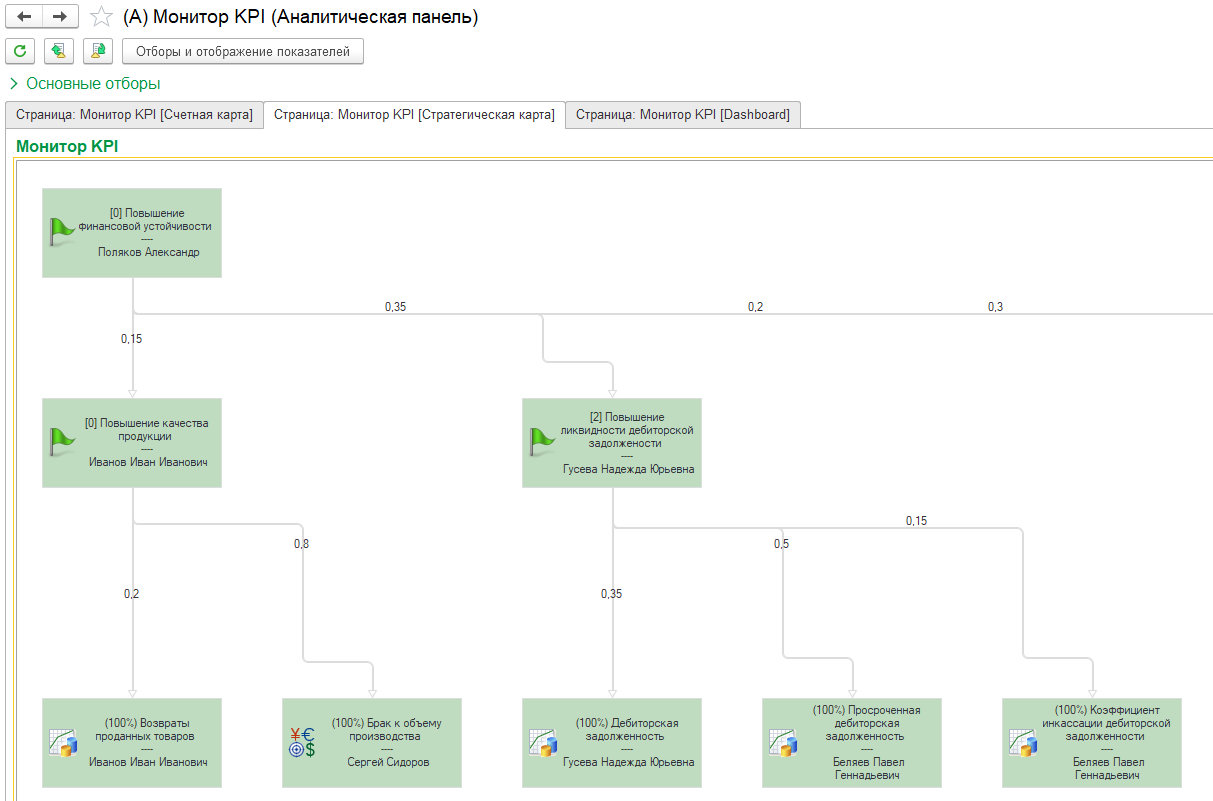

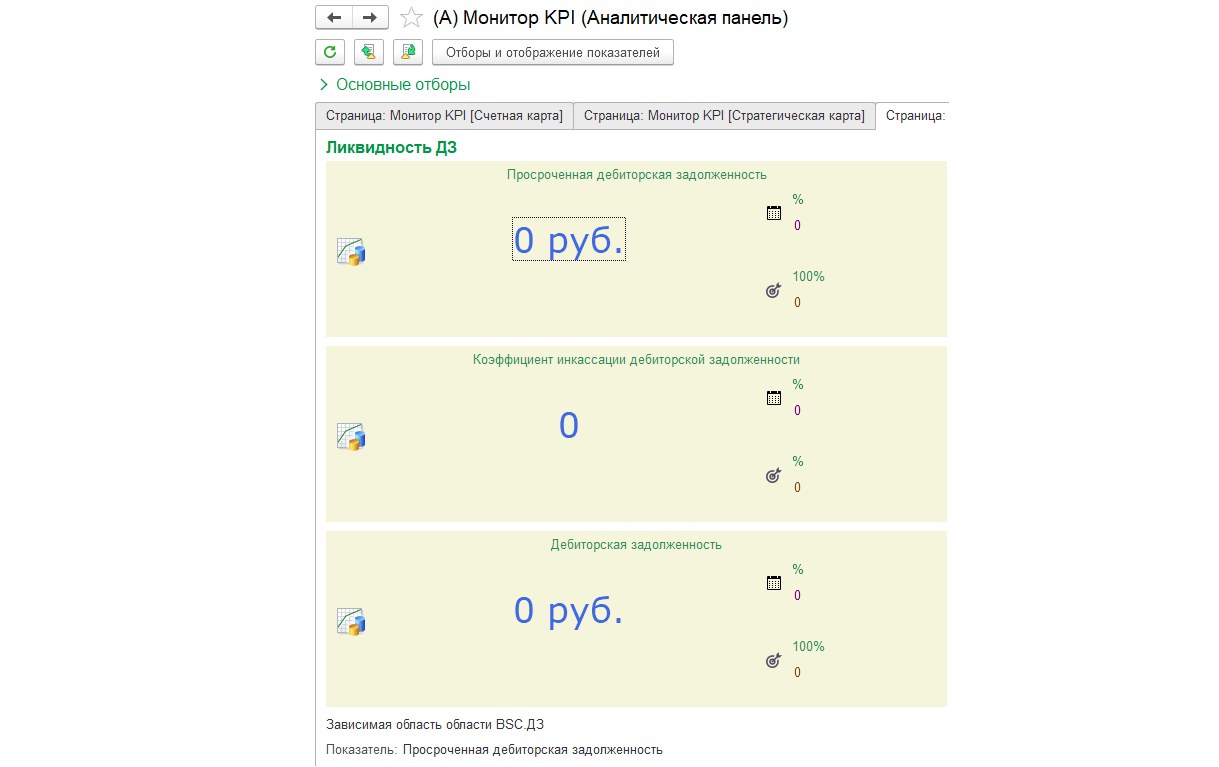

Системы для учета и финансового управления 1С содержат все необходимые инструменты для работы с ДЗ. В 1С:ERP 2 для этих целей можно использовать Монитор целевых показателей, где отображаются запрашиваемые данные не только в числовом, но и графическом формате.

Каждый из показателей может быть расшифрован отдельно.

На вкладке «Продажи» имеется подмодуль «Расчеты с клиентами» с базовыми компонентами по работе с контрагентами.

Поскольку ДЗ является балансовым показателем, ее можно найти в разнообразных балансовых отчетах системы.

При этом можно настроить отдельный бюджет по ДЗ.

В 1С:УХ представлено множество стандартных отчетов для работы с ДЗ, отслеживания динамики и сроков, контроля неоплаченных счетов, анализа в различных разрезах, проверки условий оплат и т.д.

Для выстраивания системы мотивации по сбору ДЗ можно устанавливать показатели системы сбалансированных показателей, а если ситуация накаляется, использовать документа «Претензия» с несколькими стратегиями управления – «Ждать», «Взыскать» и «Продать». Есть и инструменты квалификации контрагентов с выстраиванием кредитной политики по ним.

Для анализа можно использовать «Аналитические панели» и отслеживать зависимость сбора ДЗ от мотивации ответственного персонала.

Сами показатели могут выводиться в числовом виде на мониторе KPI.

Настроим 1С:ERP или 1С:УХ для корректного управления дебиторской задолженностью

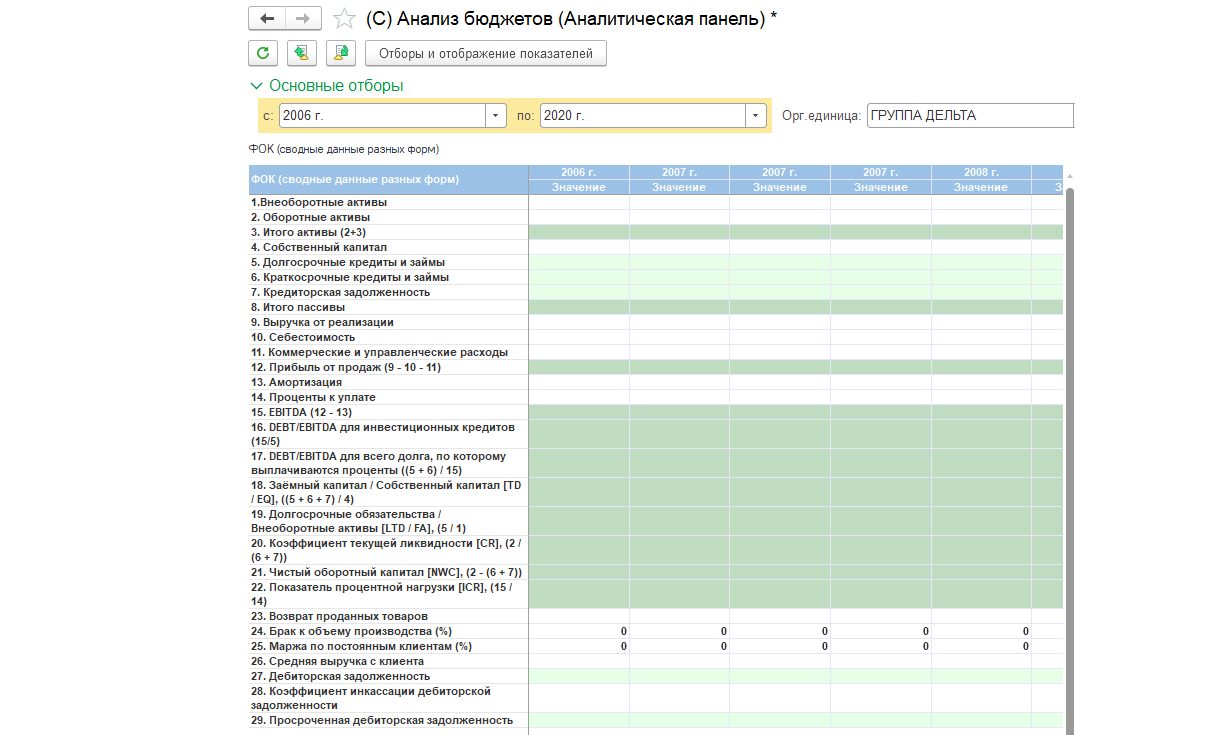

В разрезе анализа бюджетов могут быть настроены панели с упоминанием дебиторской задолженности и показателей по работе с ней.

Оценка эффективности управления дебиторской задолженностью

Для оценки используются, как правило, несколько критериев, объединенных в набор, так как ни один из них сам по себе не совершенен:

- Процент просроченной ДЗ в общей сумме задолженности. Устанавливается целевой норматив по просрочке в общем объеме ДЗ, но парадокс в том, что наряду с ускорением сбора просроченной ДЗ, замедлится сбор плановой.

- Процент просроченной ДЗ к объему продаж текущего периода. Стимулируется рост продаж, чтобы сократить влияние просроченной ДЗ за период.

- Усредненный период просроченной дебиторской задолженности. Проявляется тот же недостаток, что и при целевом проценте просрочки: менеджеры, стремясь подтянуть до целевого показателя недисциплинированных дебиторов, затрагивают вполне адекватных, способных оплачивать в срок свои закупки.

- Процент выполнения плана поступления денежных средств. Трудность в том, чтобы учесть все факторы при построении плана и четко разделить плановые поступления и внеплановые.

Управление ДЗ важно как для отдельно взятой компании, так и в целом по отраслям и странам. Рост задолженности в мировой экономике – это и рост ДЗ, который системно опережает по своим темпам рост выручки. Перед компанией, озабоченной своим ростом, наряду с выживанием, есть насущная необходимость в сделках, которые если и приведут к росту ДЗ, то к адекватному, без избыточного риска превращения дебиторки в просроченную, безнадежную задолженность. Для этого компании необходимо применять соответствующие инструменты и модели, а также средства управления и автоматизации.

Компания постоянно функционирует в режиме движения финансов. Но как только у этого виртуального массива денег пропадает баланс, нормальное функционирование и устойчивость организации оказывается под угрозой. В этом обзоре мы рассмотрим, что такое система, инструменты, стратегия, политика и современные методы управления дебиторской задолженностью предприятия.

Цели

Основной задачей подобного менеджмента является минимизация разрыва между текущими средствами компания, и задолженностью в ее пользу. Ведь дебиторка – это, по сути, как раз долг, которым облагаются клиенты и контрагенты проекта. Возникает он по различным причинам, предоплата за товар, продажа ТМЦ с отсроченным платежом, обязательное возмещение ущерба, которое затягивается и другие факторы.

Допустим, предприятие реализует лакокрасочные изделия, продавая их оптом магазинам, которые платят в рассрочку. А своим поставщикам сырья проект при этом выдает деньги сразу же. Какая получается ситуация? Если клиентов мало, то разницу во времени между оплатой вполне получится погасить за счет оборотного капитала. Но с ростом количества участников цепочки, разрыв будет все сильнее увеличиваться. Возникает парадокс, чем больше клиентов – тем меньше денег. И приемы управления дебиторской задолженностью организации – это возможность не допустить критического разрыва, сохраняя финансовую устойчивость компании, а также нормальное функционирование всех отделов. В этом и заключается главная цель менеджмента.

Виды

Условно дебиторку делят на несколько групп. В первую очередь популярно разделение на коммерческую и некоммерческую. Первая группа – это стандартный долг в денежной форме, например, когда товар уже отправлен, а оплата за него пока еще не поступала. А некоммерческая – это задолженность, сформировавшийся из-за неоформленной отчетности. Деньги уже поступили, но использовать их невозможно, ведь в базе их просто нет. Также дебиторку делят на денежную и документную. Первая – обычный финансовый долг, а вторая – это незакрытые первичной отчетностью расходы.

Цели управления дебиторской задолженностью в балансе всех обозначенных видов.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Жизненный цикл дебиторки

Часто все существование долга от начала организация до закрытия в любой форме делят на 4 этапов. Причем далеко не каждый вариант происходит все 4 стадии, многие закрываются раньше – на 2, 3 этапе. И чем длиннее цикл отдельного взятого обязательства, тем больше ущерба он нанесет предприятию. Разумеется, для выявления конечного вреда понадобится глубокий анализ, основанный на сумме. Но все же лучше избавляться от дебиторок до 6 стадии, пока они не стали реальной проблемой.

Итак, как преобразуется дебиторка в течение этого цикла.

Виртуальная

Фактически обязательства уже существуют, товары отгружены, но оплаты нет. Правда, в этом случае, это прогнозируемая задержка. Возможно, сотрудничество происходит посредством отсроченных платежей или конкретно обозначенный случай учитывает отложенное внесение денежных средств. Главный нюанс – это прогнозируемость невыплат до определенного срока.

Текущая

Она наступает с момента окончательного расчета или погашения части долга. Все подходы к управлению дебиторской задолженностью начинают применяться именно с этого этапа. Ведь деньги уже должны быть на счету компании, но их нет. Значит, наносится финансовый ущерб. Для приобретения новой партии сырья придется воспользоваться уже кредиторской задолженностью, а это уже в любом случае переплата по процентной ставке. Или придется упустить выгоду, потерять значимый актив, который можно было бы приобрести, но просто не хватает свободных финансов в оборотном капитале.

Проблемная

Начинается после недельного срока от даты погашения или внесения первичного платежа. Это основная часть долгов в пользу предприятия, которые и наносят ущерб. Редко какие сделки доходят до следующей стадии, но если дата платежа прошла, то почти все обязательства переходят на этот этап.

Если это нестандартная ситуация и раньше подобным контрагент не грешил, то имеет смысл просто отправиться с ним на переговоры, выяснить причину. Также к проблемному виду относятся все обязательства, которые были реструктурированы. Да, на длительной дистанции подобный процесс даже принесет выгоду, но конкретно сейчас – это отсрочка, которая точно нанесет ущерб оборотному капиталу.

Просроченная

Возникает по традиции с момента просрочки третьего платежа. То есть, обычно подразумевается три месяца, если действует система ежемесячного погашения. Также отправной точкой становится полный квартал. Если грамотно изучить основы управления дебиторской задолженностью, как управлять массивом долгов – то допускать подобную просроченную дебиторку по крупным долговым обязательствам компания не будет. Ведь в этом случае возникает масса неприятных факторов. Как минимум возвратность долга уже находится под вопросом. Также придется обращаться в суд за юридической защитой своих интересов. И прискорбнее всего, что временной фактор в этом варианте настолько длительный, что в любом случае поток финансовых средств уже исключается из текущего оборота, поэтому для квартала считается утерянным. А это может сказаться на объеме закупок.

Механизм управления дебиторской задолженностью, основные группы дебиторки

Система менеджмента основана прежде всего на глубоком и вдумчивом анализе. И для его качественного проведения все финансовые потоки лучше заблаговременно разделить на группы по основным признакам. Тогда легче будет выявить закономерности, а также выбрать корректный комплекс оздоровительных мероприятий. Посмотрим, на какие группы и как предстоит делить общий объем просрочек.

По договорам

Практически вся дебиторка – это отношения с контрагентами. Возникновение задержек связано с отгрузкой неоплаченных товаров, предоплатой за ценности, которые пока еще не поступили. Поэтому правильно будет выделить несколько групп, заключив в них самых крупных контрагентов. Также допустимо градировать по договорам. Этот способ актуален, если с одной компанией вы сотрудничаете сразу по нескольким линиям, где на определенные группы ТМЦ устанавливается свой вид договоров.

По срокам погашения

В данном случае градация еще проще. Разумеется, почти нереально разбить все варианты по отдельным частям на основе дня погашения, ведь сроков может быть огромное количество. Поэтому принято разделять на месяцы. Реже используются целые кварталы, но этот способ подходит, если компания сотрудничает в долгосрочной временной перспективе.

По менеджерам и локациям

За определенных контрагентов чаще всего отвечают какие-то конкретные сотрудники на предприятии. А также часто менеджеры берут на себя целые регионы, занимаясь всеми денежными отношениями внутри филиалов, отчитываясь перед центром. Если используется эффективное управление дебиторской задолженностью, финансовый менеджмент отлично разделяется как раз по региональным сотрудникам. Каждый из них берется за работу и анализ конкретно со своей частью.

По значимости

В данном варианте зачастую подразумевается размер долга. Крупные группируются в один пакет, средние – в другой и так далее. Но нередко используется деление не ввиду размера, а как раз ввиду значимости в прямом смысле. Отношения с конкретным контрагентом могут иметь больший вес, потому что они перспективнее, несмотря на скудный первоначальный объем поставок.

Как проводить анализ

Теперь перейдем к непосредственным расчетам, посредством которых мы сможем не только выявить проблемные моменты, но также и выработать стратегию борьбы с ними. И что не менее важно, прогнозировать дальнейшую устойчивость предприятия в целом, возможности будущих закупок и схожих аспектов.

Оборачиваемость

Высчитывается по простой формуле: ОДЗ = Т / (ОП / СДЗ).

Где:

- Т – общий временной диапазон, используемый для анализа. Измеряется в календарных днях. Обычно берется месячный или квартальный период. Реже используется годовой.

- ОП – это оборотный показатель. Выделяется как объем закупок или размер уплаченных денежных средств. Все зависит от того, анализируете ли вы задолженности клиентов или поставщиков.

- СДЗ – это средний долг за конкретный период.

Относительные показатели

Разумеется, просто посчитав договую сумму, каких-то важных сведений вы не получите. Ведь ключевые особенности управления и администрирования дебиторской задолженностью предприятия в том, чтобы грамотно сравнивать общую сумму с определенными показателями. Это может быть объем закупок, доход, маржа и иные факторы. Каких-то норм сейчас не выявляется. Ведь каждая компания индивидуальна, и если для одной высокие цифры коэффициентов – вполне нормальная ситуация, то для другой – это катастрофа, которая приведет к ликвидации проекта в качестве банкрота. Поэтому в этом варианте выявляется интенсивность снижения. Если каждый период коэффициент неуклонно падает, то вы все делает правильно. И выбранная модель управления дебиторской задолженностью себя оправдывает на все 100%. А вот если коэффициент, напротив, возрастает, то систему нужно срочно менять.

Основы менеджмента дебиторки

Начать следует с трех главных «китов». Первый – это электронный документооборот. Он помогает оптимизировать все процессы на предприятии. Второй – это анализ, о котором мы как раз говорили. И третий – это выявление ответственных лиц, которые лично будут исполнять оздоровительные мероприятия, а также вести отчетность.

Аналитика структуры

На первой стадии нам важно провести глубинный анализ, чтобы выявить основные показатели. Какие именно, мы уже пояснили. Нам важно узнать и общий размер долгов, и конкретную долю в финансовом портфеле на текущий момент, и разбить все обязательства по размеру и срокам. Тогда мы будем знать, в какие периоды у нас возникает просадка по оборотному капиталу. Сделать это проще всего посредством специального программного обеспечения от проекта Клеверенс.

Наше ПО поможет:

- Без проблем и ошибок провести полный анализ.

- Сформировать отчетность и выявить ключевые показатели.

- Зафиксировать данные и обработать их.

- Интегрировать результаты анализа в любую форму отчетности.

С эффективным ПО от «Клеверенс» основные этапы управления дебиторской задолженностью можно практически полностью автоматизировать.

Выбор ответственных

Если речь идет о небольших объемах работы, передать компетенции специально назначенному сотруднику бухгалтерии или даже главному бухгалтеру, если он имеет достаточно свободного времени. При крупных масштабах логично будет сформировать целый отдел, направив его силы в основном на анализ и финансовое оздоровление.

Методика работы

Следует заранее определить метод. Обычно это два варианта – агрессивный, основанный на штрафах, претензиях и обращении в суд. И неагрессивный, где главным инструментом становятся переговоры, реструктуризация и мировые соглашения.

Анализ

Следующим этапом идет расчет показателей. Это уже не выявление общих объемов долга, а лишь коэффициенты в разных регионах, участках, отделах и филиалах.

Показатель ликвидности

То есть, возможность быстро покрывать долговые обязательства без падения стоимости. Соответственно, оперативно закрываемые долги, а также те, что без проблем рефинансируются, считаются ликвидными.

Методы

Исходя из общей стратегии необходимо спланировать конкретную методику. А также выявить основные принципы управления дебиторской задолженностью, статья доходов ли будет ключевым показателям для расчета относительных показателей или маржи, будут ли назначать санкции за просрочки или сразу поступать предложения о реструктуризации. От выбранного метода зависят все комплексы мероприятий. Многие компании в принцип не реагируют на рост дебиторки, просто через 3 месяца обращаются в суд. Но это явно нерезультативная стратегия. Логично будет на каждом этапе просрочки разработать свой план действий.

Соответственно, должен существовать регламент на 4 шага задержки оплаты, виртуальной, текущей, проблемной и просроченной.

Особенности финансовых методов управления дебиторской задолженностью организации

Разберем ключевые факторы предстоящей работы в нюансах. А также посмотрим на алгоритм действий.

Определяем правила игры

Под этим названием скрывается регламент нашей работы, отлаженный механизм. В общих чертах он выглядит примерно так:

|

Этап |

Действие |

Ответственный |

|

Виртуальная |

Ведение документооборота, мониторинг ситуации |

Менеджер |

|

Текущая |

Напоминания, пути для реструктуризации |

Менеджер |

|

Проблемная |

Поиск путей для рефинансирования, блокировка оплат |

Бухгалтер |

|

Просроченная |

Судебный иск |

Юрист |

Планирование показателей

Помните, что, учитывая опыт предыдущих анализов, все относительные факторы по дебиторки должны быть четко прогнозируемы. И если что-то вдруг выбивается из ваших прогнозов, значит, на какой-то стадии была допущена ошибка. Поэтому скрупулезно относитесь к анализу.

Оперативная работа

После прогнозов необходимо переходить к конкретным мероприятиям исходя из установленного регламента. Переговоры, напоминания, заморозка активов должника, судебное обращение. Все зависит от выбранной стратегии и стадии долга.

Аудит

После того как общая стратегия и регламент уже закончены, стоит провести полноценный аудит. Поискать проблемные места, попытаться смоделировать ситуация, при которой схема не будет нормально работать. А также на тестовом этапе запустить ее в работу. Если возникнут моменты, которые не укладываются в представленный алгоритм, его нужно в срочном порядке доработать.

Некоммерческая задолженность

В этом варианте в первую очередь нужно сфокусироваться на собственных сотрудниках. Ведь именно ввиду халатности или ошибок чаще всего и возникает такой долг. Это сумма, которая фактически была переведена, но не оформлена должным образом. В крайнем случае возможен преступный умысел. Для фиксации подобных случаев стоит установить лимит по некоммерческому долгу, и как только он достигается, организовывать полную проверку.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Что включить в регламент

Как планировать дебиторку

Главное – следовать трем важным правилам:

- В первую очередь анализ, а лишь после этого формирование алгоритма действий.

- Учитывать нужно все относительные показатели, в том числе по регионам.

- Ответственных лиц должно быть достаточно для оперативного устранения проблемы.

Заключение

Как видите, мероприятия по управлению дебиторской задолженностью могут быть самыми разными. И конкретный выбор системы зависит от особенностей предприятия, размеров долгов, количества контрагентов, даже репутации компании. Поэтому алгоритм у каждого проекта всегда будет сугубо индивидуальным.

Количество показов: 5694

Явление дебиторской задолженности возникает из-за временного разрыва между проведением сделки и ее оплатой. По сути это один из самых ликвидных активов предприятия в виде финансовых вложений в другую компанию. Процесс управления задолженностью помогает держать под контролем ее объем, не допускать длительного накопления долгов, уменьшать риски потерь и не утратить прибыль.

В чем отличие дебиторской задолженности от кредиторской

Дебиторка – это та сумма, что должны организации ее контрагенты, клиенты, сотрудники, государство. Кредиторка, наоборот, показывает объем обязательств компании перед другими лицами. В том числе к кредиторской задолженности еще относятся полученные займы и кредиты.

Примеры дебиторской задолженности:

- Перечисленная контрагентам предоплата за ТМЦ, работы или услуги.

- Отсрочка оплаты за поставленную продукцию, выполненные работы или услуги.

- Выданные займы персоналу или контрагентам предприятия.

- Излишне уплаченные государству суммы налогов, сборов, социальных взносов.

- Переплаты работникам по заработной плате, отпускным и т.д.

- Суммы, полученные сотрудниками в подотчет.

Примеры кредиторской задолженности:

- Долги компании перед поставщиками за приобретенные ТМЦ, работы или услуги.

- Суммы авансов, полученных от поставщиков.

- Неоплаченные в срок налоги, сборы, социальные взносы, а также санкции по ним.

- Проигнорированные обязательства по исполнительным листам.

- Суммы долгов по взятым в банках кредитам, займам, овердрафтам.

- Просроченная зарплата и другие виды выплат работникам.

Появление и погашение любой задолженности – это обычная практика для бизнеса независимо от его вида деятельности. Однако без продуманной системы управления задолженностью компании грозят риски неисполнения обязательств, снижения ликвидности, убытков. Поэтому необходимо контролировать объемы, оборот долгов; следить за соотношением величины дебиторки и кредиторки; а в некоторых случаях взыскивать деньги в принудительном порядке.

Откуда берется дебиторская задолженность

Механизм ее появления очень прост: в ходе совершения сделки компания исполняет свои обязательства, а ее контрагент оплачивает поставку через какое-то время, то есть на условиях отсрочки платежа. Этот временной разрыв ведет к образованию задолженности: у одной стороны сделки – дебиторской, у другой – кредиторской. Такой долг может «закрыться» через несколько часов, дней; а может «зависнуть» в бухгалтерском учете на длительный период.

Дебиторка появляется в учете в следующий момент:

- На дату отгрузки дебитору ТМЦ или оказания услуг, исполнения работ.

- В момент переплаты государству налогов, сборов, взносов.

- На дату перечисления контрагенту предоплаты по договору.

- При выдаче персоналу займов, средств в подотчет и т.д.

Просроченной задолженность становится при нарушении срока расчетов. Если время, отведенное на погашение долга, истекло, а платеж не поступил, говорят о возникновении просроченной дебиторки. Чтобы четко понимать, кто и сколько должен; какой срок просрочки, можно использовать программу управления просроченной задолженностью.

Какие бывают виды дебиторской задолженности

При формировании системы управления просроченной задолженностью, механизмов ее взыскания нужно учитывать вид обязательств. Классификация следующая:

- По периодам погашения – существует кратко- и долгосрочная задолженность. К первой относятся долги на период не более 12 месяцев с даты возникновения. Ко второй – на период свыше 12 месяцев.

- По критериям опоздания – выделяется текущая дебиторка и просроченная. По первой срок оплаты пока не наступил, по второй – уже вышел.

- По длительности просрочки – есть нормальная, хроническая и безнадежная дебиторка. Срок неисполнения обязательств по первой – до 90 дн., по второй – до 3 лет, по безнадежной – свыше 3 лет.

- По основанию для образования – дебиторка от продаж покупателям, поставщиков, бюджета, сотрудников, подотчетников и т.д.

- По характеру обеспечения – с обеспечением в виде БГ (банковская гарантия), поручительства, залога или без обеспечения. Необеспеченная ничем дебиторка называется сомнительной. Если срок давности долга уже истек и его невозможно взыскать, это безнадежная задолженность.

Задачи управления дебиторской задолженностью

При нормальном функционировании большая часть дебиторки относится к текущим краткосрочным долгам. Подобные ситуации не оказывают негативного влияния на бизнес, не тормозят его развитие, не приводят к образованию значительных убытков и потерь. Напротив, сомнительные и безнадежные долги означают для предприятия прямые денежные убытки. Такую задолженность невозможно взыскать, нет обеспечения гарантиями возврата средств. Следовательно, учреждение не получит прибыль, будет нести расходы по поискам способов взыскания, в результате останется без оборотных средств.

Когда у фирмы много долгов, возникает острая нехватка денег для своевременных расчетов с кредиторами, предприятие не может заниматься производством, закупать сырье, выдавать зарплату и оплачивать государству налоги. Как итог бизнесу может грозить банкротство. Чтобы обеспечить нормальную платежеспособность, нужно организовать автоматизацию управления задолженностью. Это целый комплекс важных мер, которые направлены на то, чтобы не допустить образование у компании безнадежных и сомнительных долгов.

В процесс управления могут входить предупредительные и взыскательные юридические мероприятия. Это в том числе следующие основные этапы:

- Предварительная проверка партнера до стадии заключения договора – проявить должную осмотрительность и проверить благонадежность контрагента можно на официальном сайте ФНС или другом специальном сервисе. Можно посмотреть, ведется деятельность или прекращена; есть ли налоговые споры; какие полномочия у должностных лиц. Сделать это важно до того, как договор будет подписан.

- Особые условия для партнеров – для каждого клиента или сделки в договоре можно прописать свои условия. Это график оплаты за товары, сроки, способы расчетов, период отсрочки, штрафы за нарушение обязательств. Нет универсальных условий для всех. Для примера, одному контрагенту можно предоставить 10 дней отсрочки платежа, другому – 45. Если речь о новом партнере, срок должен быть короче; постоянным покупателям можно установить более лояльные условия с учетом объема поставки. С проблемными клиентами рекомендуется работать на условиях полной предоплаты.

- Оперативный контроль за исполнением обязательств – подписание договора возлагает на участников сделки определенные обязательства. Поэтому важно наладить административную работу с документами. С помощью программы контроля задолженности менеджер может вести учет просроченной задолженности по кредитам, отгрузкам, налогам, займам и т.д. Нужно организовать постоянный контроль поступлений для закрытия долгов и выявления случаев несоблюдения договорных условий. При нарушении графика платежей проводятся переговоры, переписка, сверка.

- Взыскание – если должник не собирается добровольно погашать долг, его можно взыскать в принудительном порядке. Для этого в рамках досудебного урегулирования проводится претензионная работа или подписывается допсоглашение к договору об изменении сроков, способа погашения долга. Либо возможно принудительное взыскание задолженности через суд.

Первые три перечисленных выше этапа помогают предотвратить и свести к минимуму просроченные долги. Чтобы управлять уже имеющейся дебиторкой, применяются следующие эффективные методики.

4 метода управления дебиторской задолженностью

Работа с долговыми активами и обязательствами ведется для предотвращения безнадежных или сомнительных долгов. Чтобы управлять уже сформированной дебиторкой, выполняется автоматизация задолженности, применяются такие основные методы.

Инвентаризация долгов

Это мероприятие проводится для подтверждения правильности отражения обязательств в программе для работы с задолженностью. Анализировать расчеты предприятию нужно перед представлением в контрольные органы годовой отчетности, во время реорганизации/ликвидации, для корректировки величины резерва по сомнительным долгам. При выявлении разногласий с контрагентами проводится сверка за нужный период. В ходе инвентаризации уточняется размер сомнительных и/или безнадежных долгов, формируется резерв, проверяется информация по уже списанной за баланс дебиторке.

Работа с должниками

В этом направлении ведется предупредительная работа. Ее суть состоит в анализе договорных условий, расчете срока погашения долгов, проверке исполнения графика расчетов, уточнении правильности оплат и отгрузок. При необходимости выполняется сверка с контрагентом, рассылаются информационные письма-напоминания о дате оплаты. Недобросовестным партнерам выставляются претензии. Процесс оборачиваемости можно упростить с помощью программы контроля просроченной задолженности. Сегментация осуществляется в разрезе отдельных контрагентов, договоров, по срокам и типам просрочки.

Анализ расходов по взысканию

При выявлении уже просроченной дебиторки предприятию стоит предварительно оценить реальные затраты по ее взысканию. Неизбежны следующие виды расходов:

- почтовые издержки;

- получение выписок из ЕГРЮЛ/ЕГРИП;

- оплата услуг на доставку;

- оплата государственной пошлины;

- составление иска в суд;

- судебные расходы на представительство;

- другие виды судебных издержек.

При оценке издержек нужно учесть примерные трудозатраты по взысканию долгов. Не исключено, что стоимость работы, объем потраченного времени будут несопоставимы с размером задолженности. Тогда имеет смысл определить минимальный порог дебиторки, за которую стоит бороться, и взыскивать через суд только долги выше установленного лимита.

Проверка платежеспособности

Возможно, кредитор не погашает долг из-за того, что инициировано банкротство. В таком случае нужно успеть попасть в реестр кредиторов. Чтобы исключить подобные ситуации, нужно удостовериться в платежеспособности покупателя. Информацию о банкротстве можно посмотреть в федреестре или в картотеке арбитражных дел. Сведения о ликвидации, реорганизации предоставляет специальный налоговый сервис «Прозрачный бизнес».

Как управлять дебиторской задолженностью

В этом процессе задействованы не только финансисты и бухгалтеры предприятия. Для управления и автоматизации просроченной задолженности привлекаются менеджеры, юристы, сотрудники отдела безопасности. Конкретные обязанности прописываются в должностных инструкциях, регламент работы определяется в ЛНА предприятия. Как правило, политика управления включает следующие этапы:

- Учет – информация о долгах, включая кредитные, отражается на счетах в рабочей программе учета задолженности.

- Мотивация – в политике компании определяются способы и методы поощрения сотрудников, которые занимаются управлением дебиторкой.

- Контроль – этот этап предполагает отслеживание и контроль соблюдения графика платежей, договорных условий выполнения обязательств. Для достижения результата ведется активная работа с контрагентами, включая звонки или рассылку писем о приближении дат расчетов, о наступлении сроков платежей. При нарушении обязательств выясняются причины, которые препятствуют расчетам.

В качестве альтернативы могут рассматриваться варианты привлечения коллекторского агентства, передача долга через уступку или списание безнадежной задолженности. Последнее допускается при истечении срока исковой давности или при невозможности взыскания финансов.

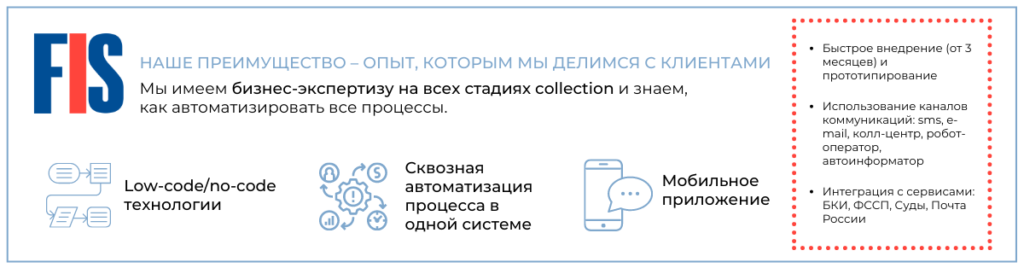

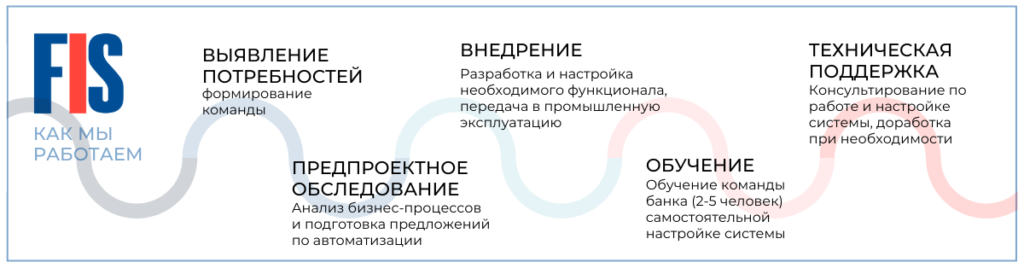

Возможности FIS Collection System

FIS Collection – система для автоматизации учета кредитов и займов, для управления ДЗ. Сервис объединяет предупредительные функции с инструментами взыскания, позволяет отслеживать показатели расчетов по отдельным договорам, контролировать стадии исполнительного и судебного производства.

Способности FIS Collection (программа для просроченной задолженности)

Эта программа взыскания задолженности помогает организовать работу с дебиторкой, получать высокий результат при минимальных кадровых затратах. Основные возможности работы:

- Сбор, анализ, контроль информации о должниках и обязательствах.

- Запрос, получение выписок из федеральных реестров (ЕГРИП, ЕГРЮЛ, ЕФРСБ), из АБС банков.

- Составление аналитических справок с показателями в динамике, отчетов для контроля мероприятий.

- Курирование, автоматизация этапов взыскания (Pre-collection, Soft collection, Hard collection, Legal collection, Collateral Collection).

- Интеграция с телефонией Avaya, Oktel, Cisco, рассылка сообщений (смс, e-mail) напрямую из ПО.

Преимущества FIS Collection

Предлагаемая программа управления задолженностью в полной мере соответствует нормам № 230-ФЗ от 03.07.2016. Ключевые преимущества решения:

- Объединение в одной системе всех стадий управления дебиторкой.

- Наличие понятного интерфейса с гибкими настройками.

- Выбор наиболее подходящей из методик взыскания.

- К продукту выпущено мобильное приложение.

- Интеграция с базами данных госорганов – ФНС, Почта России, ФССП, суды, БКИ.

- Каналы коммуникации – колл-центр, e-mail, смс, автоинформатор, робот-оператор.

Благодаря автоматизации процесса управления дебиторкой можно снизить расходы на ее взыскание в 3 раза. Освоиться в работе с ПО поможет практический справочник.

Комментарий эксперта iTeam:На всех этапах важно отслеживать основные показатели дебиторской задолженности и рейтинг финансовой надежности клиентов компании. Полезным инструментов мониторинга может стать таблица срочности – разбивка счетов к получению по сроку давности каждого счета. Для построения эффективного процесса инкассации дебиторской задолженности необходимо четко распределить ответственность за возврат денежных средств между финансовыми менеджерами и сотрудниками функциональных подразделений.

Старший консультант Консалтинговой компании iTeam

Сергей Бежин

В отличие от производственных запасов и незавершенного производства, которые не могут быть резко изменены, дебиторская задолженность представляет собой весьма вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в организации политики в отношении покупателей продукции. Поскольку дебиторская задолженность представляет собой обездвижение собственных оборотных средств, т.е. в принципе она не выгодна организации, то с очевидностью напрашивается вывод о ее максимально возможном сокращении. Дебиторская задолженность может быть сведена до минимума, тем не менее этого не происходит по многим причинам, в том числе и по причине конкуренции.

С позиции возмещения стоимости поставленной продукции продажа может быть осуществлена одним из трех способов:

-

предоплата (товар оплачивается полностью или частично до передачи его продавцом);

-

оплата за наличный расчет (товар оплачивается полностью в момент передачи товара, т.е. происходит как бы обмен товара на деньги);

-

оплата в кредит (товар оплачивается через определенное время после его передачи покупателю).

Вырабатывая политику кредитования покупателей своей продукции, организация должна определиться по следующим ключевым вопросам:

-

срок предоставления кредита (чаще всего в организации существует несколько типовых договоров, предусматривающих предельный срок оплаты продукции);

-

стандарты кредитоспособности (критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты);

-

система создания резервов по сомнительным долгам (предполагается, что, как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс-мажорным обстоятельствам; поэтому, исходя из принципа осторожности, необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя);

-

система сбора платежей (сюда входят процедуры взаимодействия с покупателями в случае нарушения условий оплаты, совокупность показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и др.);

-

система предоставляемых скидок.

Как бы ни была эффективна система отбора покупателей, в ходе взаимодействия с ними не исключаются всевозможные накладки, поэтому организация вынуждена создать некоторую систему контроля за исполнением покупателями платежной дисциплины.

Формирование политики управления дебиторской задолженностью организации (или ее кредитной политики по отношению к покупателям продукции) осуществляется по следующим основным этапам.

- Анализ дебиторской задолженности организации в предшествующем периоде.

- Формирование принципов кредитной политики по отношению к покупателям продукции.

- Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) кредиту.

- Формирование системы кредитных условий.

- Формирование стандартов оценки покупателей и дифференциации условий предоставления кредита.

- Формирование процедуры инкассации дебиторской задолженности.

- Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности.

- Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности.

Рассмотрим каждый этап более подробно.

Анализ дебиторской задолженности организации в предшествующем периоде

Основной задачей этого анализа является оценка уровня и состава дебиторской задолженности организации, а также эффективности инвестированных в нее финансовых средств. Анализ дебиторской задолженности по расчетам с покупателями проводится в разрезе товарного (коммерческого) и потребительского кредита.

На первом этапе анализа оценивается уровень дебиторской задолженности организации и его динамика в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения оборотных активов в дебиторскую задолженность, который рассчитывается по следующей формуле:

КОАдз = ДЗ/ОА,

где КОАдз ” коэффициент отвлечения оборотных активов в дебиторскую задолженность;

ДЗ ” общая сумма дебиторской задолженности организации (или сумма задолженности отдельно по товарному и потребительскому кредиту);

ОА ” общая сумма оборотных активов организации.

На втором этапе анализа определяются средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде. Средний период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла организации. Этот показатель рассчитывается по следующей формуле:

ПИдз = ДЗср/Оо,

где ПИдз ” средний период инкассации дебиторской задолженности;

ДЗср ” средний остаток дебиторской задолженности организации (в целом или отдельных ее видов) в рассматриваемом периоде;

Оо ” сумма однодневного оборота по реализации продукции в рассматриваемом периоде.

Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение определенного периода. Этот показатель рассчитывается по следующей формуле:

КОдз = ОР/ДЗср,

где КОдз ” количество оборотов дебиторской задолженности организации в рассматриваемом периоде;

ОР ” общая сумма оборота по реализации продукции в рассматриваемом периоде;

ДЗср ” средний остаток дебиторской задолженности организации (в целом или отдельных ее видов) в рассматриваемом периоде.

На третьем этапе анализа оценивается состав дебиторской задолженности организации по отдельным ее “возрастным группам”, т.е. по предусмотренным срокам ее инкассации.

На четвертом этапе анализа подробно рассматривается состав просроченной дебиторской задолженности, выделяются сомнительная и безнадежная задолженность. В процессе этого анализа используются следующие показатели:

-

коэффициент просроченности дебиторской задолженности:

КПдз = ДЗпр / ДЗ,

где КПдз ” коэффициент просроченности дебиторской задолженности;

ДЗпр ” сумма дебиторской задолженности, неоплаченной в предусмотренные сроки; ДЗ ” общая сумма дебиторской задолженности организации;

- средний “возраст” просроченной (сомнительной, безнадежной) дебиторской задолженности:

ВПдз = ДЗпр / Оо,

где ВПдз ” средний “возраст” просроченной (сомнительной, безнадежной) дебиторской задолженности;

ДЗпр ” средний остаток дебиторской задолженности, неоплаченной в срок (сомнительной, безнадежной), в рассматриваемом периоде;

Оо ” сумма однодневного оборота по реализации в рассматриваемом периоде.

На пятом этапе анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (безнадежная дебиторская задолженность, списанная в связи с неплатежеспособностью покупателей и истечением сроков исковой давности). Расчет этого эффекта осуществляется по следующей формуле:

Эдз = Пдз – ТЗдз – ФПдз,

где Эдз ” сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Пдз ” дополнительная прибыль организации, полученная от увеличения объема реализации продукции за счет предоставления кредита;

ТЗдз ” текущие затраты организации, связанные с организацией кредитования покупателей и инкассацией долга;

ФПдз ” сумма прямых финансовых потерь от невозврата долга покупателями.

Наряду с абсолютной суммой эффекта в процессе этого этапа анализа может быть определен и относительный показатель ” коэффициент эффективности инвестирования средств в дебиторскую задолженность. Он рассчитывается по следующей формуле:

Кэдз = Эдз / ДЗрп,

где КЭдз ” коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Эдз ” сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями в определенном периоде;

ДЗрп ” средний остаток дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики организации.

Формирование принципов кредитной политики по отношению к покупателям продукции

В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение как в нашей стране, так и в странах с развитой рыночной экономикой. Формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности организации.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса:

-

в каких формах осуществлять реализацию продукции в кредит;

-

какой тип кредитной политики следует избрать организации.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

-

современная коммерческая и финансовая практика осуществления торговых операций;

-

общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

-

сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию организации;

-

потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

-

правовые условия обеспечения взыскания дебиторской задолженности;

-

финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

-

финансовый менталитет собственников и менеджеров организации, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности организации и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности организации, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту

При расчете этой суммы необходимо учитывать:

-

планируемые объемы реализации продукции в кредит;

-

средний период предоставления отсрочки платежа по отдельным формам кредита;

-

средний период просрочки платежей, исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде);

-

коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

Идз = Орк х Кс:ц х (ППКср + ПРср) : 360

где Идз ” необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

Орк ” планируемый объем реализации продукции в кредит;

Кс:ц ” коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

ППКср, ” средний период предоставления кредита покупателям, в днях;

ПРср ” средний период просрочки платежей по предоставленному кредиту, в днях.

Если финансовые возможности организации не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит.

Формирование системы кредитных условий

В состав этих условий входят следующие элементы:

-

срок предоставления кредита (кредитный период);

-

размер предоставляемого кредита (кредитный лимит);

-

стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

-

система штрафных санкций за просрочку исполнения обязательств покупателями.

Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла организации. Поэтому, устанавливая размер кредитного периода, необходимо оценивать его влияние на результаты хозяйственной деятельности в комплексе.

Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному (коммерческому) или потребительскому кредиту. Он устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите ” средней стоимости реализуемых в кредит товаров), финансового состояния организации ” кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции.

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой:

ПСк = ЦСн х 360 / СПк,

где ПСк ” годовая норма процентной ставки за предоставляемый кредит;

ЦСн ” ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию;

в %, СПк ” срок предоставления кредита (кредитный период), в днях.

Устанавливая стоимость товарного (коммерческого) или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке.

Система штрафных санкций за просрочку исполнения обязательств покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать соответствующие пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери организации-кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие).

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита

В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

-

определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

-

формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

-

выбор методов оценки отдельных характеристик кредитоспособности покупателей;

-

группировку покупателей продукции по уровню кредитоспособности;

-

дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита ” товарному и потребительскому. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки.

По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям:

-

объем хозяйственных операций с покупателем и стабильность их осуществления;

-

репутация покупателя в деловом мире;

-

платежеспособность покупателя;

-

результативность хозяйственной деятельности покупателя;

-