Резерв по сомнительным долгам обязателен или нет — такой вопрос часто возникает у бухгалтера при формировании учетной политики. Ответ на него зависит от того, о каком учете (бухгалтерском или налоговом) идет речь. Рассмотрим, в чем различие между резервами по сомнительным долгам, создаваемыми в этих учетах.

Сомнительный долг — что это и для чего нужен резерв по нему?

Сомнительным долгом для организации, в отношении которого заходит речь о создании резерва, считается имеющийся перед ней долг ее контрагента, в неполучении которого есть достаточная доля уверенности. Формирование резерва по такому долгу позволяет:

- показать в бухучете величину задолженности, реальную к получению, т. е. сделать более достоверными данные о задолженности и, соответственно, сведения бухотчетности;

- учесть для целей налогообложения потери от непоступления денежных средств до наступления момента, позволяющего полностью списать долг как безнадежный в целях расчета налога на прибыль.

Безнадежным долг становится (п. 2 ст. 266 НК РФ):

- по истечении срока исковой давности (3 года);

- при наличии постановления ФССП о невозможности его взыскания;

- в случае ликвидации организации;

- при невозможности исполнения из-за обстоятельств, не зависящих от воли сторон, в т. ч. вследствие акта, изданного органом государственной власти.

О документальном оформлении процедуры списания читайте в статье «Порядок списания дебиторской задолженности».

Общие черты бухгалтерского и налогового резервов

Оба основополагающих документа (бухгалтерский и налоговый) дают похожие определения сомнительному долгу, признавая им существующую дебиторскую задолженность:

- не погашенную или имеющую высокую вероятность неоплаты в сроки, установленные в договоре, и не обеспеченную гарантиями (п. 70 ПБУ о бухучете и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н);

- не погашенную в сроки, установленные в договоре, и не имеющую обеспечений в виде залога, поручительства, банковской гарантии (п. 1 ст. 266 НК РФ).

Общим для обоих видов учета является также то, что резервы:

- создаются по результатам инвентаризации задолженности и могут быть образованы по итогам как отчетного, так и налогового периода, в котором произошло их выявление;

- формируются раздельно по каждому из сомнительных долгов;

- влияют на финрезультат при всех операциях с ним.

Однако на этом сходство сомнительных долгов для признания их в бухгалтерском или налоговом учете заканчивается. Начинаются различия.

Условия создания резерва в бухучете

Резерв, создаваемый в бухучете, отличает:

- обязательность его создания по выявленной сомнительной задолженности;

- независимость от факта формирования (или неформирования) аналогичного резерва в налоговом учете;

- отсутствие каких-либо исключений в круге налогоплательщиков, обязанных создавать резерв, т. е. формировать его должны все;

- отсутствие ограничений по источнику происхождения задолженности, т. е. резерв может быть создан по долгам любого вида;

- возможность формирования не только по уже просроченным долгам, но и по тем, которые не просрочены, но вероятность их неполучения достаточно высока;

- допустимость самостоятельного формирования критериев признания долга сомнительным;

- возможность самостоятельного определения размера создаваемого резерва в зависимости от самостоятельно же установленной вероятности получения долга или оплаты только его части;

- возможность изменения суммы резерва при изменении ситуации с оплатой долга;

- необходимость закрытия (списания) неизрасходованных сумм резерва в конце года, следующего за годом его создания.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину резерва по сомнительным долгам в бухгалтерском учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Создание резерва в налоговом учете

Резерв, создаваемый в налоговом учете, обязательным не является. Принятие решения о его создании — это право налогоплательщика. Но в части всех остальных моментов этот резерв регламентирован в значительно большей степени, чем бухгалтерский, отличаясь следующим:

- право на его создание имеют только те, кто ведет учет, используя метод начисления;

- резерв применим только к задолженности покупателей;

- сформировать его можно только по уже просроченной задолженности;

- установлена продолжительность просрочки платежа для отнесения долга к тому, по которому можно создать резерв;

- в зависимости от срока задержки оплаты определен размер резерва, и для него установлены только 2 величины: на полную сумму долга при просрочке оплаты более 90 дней, на половину суммы задолженности при задержке платежа на срок от 45 до 90 дней;

- при наличии встречного обязательства (кредиторской задолженности) в резерв попадает только часть долга, которая не покрыта этой кредиторкой;

Узнать подробнее о порядке расчета резерва в этом случае можно из материала «Минфин пояснил, как формируется «сомнительный» резерв при наличии встречной кредиторки».

- предельный объем создаваемого резерва с 2017 года ограничен величиной 10% от наибольшей из 2-ух величин — выручки за отчетный период, в котором создается резерв, или выручки за предыдущий год (налоговый период);

- резерв, не использованный в отчетном году, можно перенести на следующий год, скорректировав на его величину вновь создаваемый резерв по этому же долгу.

ВНИМАНИЕ! Резерв по сомнительным долгам формируется только в отношении задолженности перед налогоплательщиком, возникшей в связи с реализацией им товаров, выполнением работ, оказанием услуг. Поэтому в отношении сумм дебиторской задолженности, возникшей в связи с реализацией лицензионных договоров (имущественных прав), резерв по сомнительным долгам не формируется, т.к. по лицензионному договору передаются имущественные права (письмо Минфина от 17.02.2020 №03-03-06/1/10859).

О некоторых ситуациях, вызывающих вопросы при создании резерва, читайте в материале «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

О нюансах оформления резерва по сомнительным долгам в налоговом учете рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Учет резервов и отражение разниц в их формировании

В отношении созданного резерва и в бухгалтерском, и в налоговом учетах возможны следующие процессы:

- корректировка величины резерва при изменении параметров, влияющих на нее;

- восстановление резерва при оплате долга или неиспользовании резерва;

- списание долга за счет резерва.

В обоих учетах создание резерва, корректировка его величины и восстановление отражаются в финрезультате, относясь на:

прочие расходы (доходы) — в бухучете (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н);

внереализационные расходы (доходы) — в налоговом учете (п. 3 ст. 266 НК РФ).

За счет сумм созданного резерва списывается задолженность, признанная безнадежной. Разница между величиной созданного резерва и величиной списанной безнадежной задолженности также относится на финрезультат (в расходы или в доходы).

Создание резервов в бухгалтерском и налоговом учетах (или только в бухучете) обычно приводит к созданию временных разниц по ним. В первом случае это объясняется различием как в принципах оценки ситуации, для которой нужен резерв, так и в суммах создаваемых резервов, определяемых по разным алгоритмам. А во втором — самим фактом отсутствия резерва в налоговом учете. Временные разницы меняются по величине при операциях, производимых с резервом, и списываются в момент закрытия суммы резерва.

О возможных вариантах уменьшения разниц и о бухгалтерских проводках по резервам читайте в статье «Резервы по сомнительным долгам в бухгалтерском учете».

Что в части резервов должно попасть в учетную политику?

В отношении резерва, создаваемого в бухучете, в бухгалтерской учетной политике необходимо отразить периодичность проведения инвентаризации для целей выявления сомнительной задолженности (обычно это делают поквартально или 1 раз в конце года, но можно проводить и чаще, например, ежемесячно) и критерии:

- признания долга сомнительным;

- оценки вероятности получения долга;

- определения размера формируемого резерва.

Вносить в бухгалтерскую учетную политику положение о создании или несоздании такого резерва необязательно. Создавать его при наличии задолженности, признанной сомнительной, надо. К тому же включение в учетную политику решения о несоздании резерва по сомнительным долгам может привести к признанию данных бухучета не соответствующими критерию достоверности.

В налоговой учетной политике достаточно указать на факт создания или несоздания резерва и периодичность, с которой будут учитываться результаты инвентаризации задолженности. Иные дополнительные моменты, относящиеся к резерву, можно не прописывать, т. к. руководствоваться в отношении них придется положениями ст. 266 НК РФ.

Итоги

Ответ на вопрос об обязательности резерва по сомнительным долгам является положительным в отношении резерва, создаваемого в бухучете. Создание аналогичного резерва в налоговом учете — вещь добровольная, но в отношении порядка формирования и размера существенно более регламентированная, чем для бухгалтерского учета.

Согласно ст. 266 НК РФ налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном

данной статьей.

Суммы отчислений в эти резервы могут включаться в состав внереализационных расходов на последнее число отчетного

(налогового) периода.

Создание резерва по сомнительным долгам в налоговом учете является не обязанностью организации, а ее правом

При этом в налоговом учете создание резерва по сомнительным долгам является не обязанностью организации, а ее правом

(п.3 ст. 266 НК РФ, письма ФНС России от 20.01.05 № 02-3-08/274, Минфина России от 16.05.11 №03-03-06/1/295 и от

20.03.15 №03-03-06/1/15533, определения КС РФ от 12.05.05 № 167-О, ВАС РФ от 29.10.12 № ВАС-11252/12).

Таким образом, возможна ситуация при которой резерв по сомнительным долгам формируется только в регистрах

бухгалтерского учета, без отражения этих расходов при исчислении налогооблагаемой прибыли.

В результате будут появляться временные разницы, как налогооблагаемые, так и вычитаемые (п.8 ПБУ 18/02).

Понятие сомнительного долга в налоговом учете

В соответствии с п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком,

возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не

погашена в сроки, которые установлены договором, и не обеспечена залогом, поручительством, банковской гарантией.

В отношении какой задолженности создается резерв по сомнительным долгам

Принимая решение о формировании резерва по сомнительным долгам, надо иметь четкое представление о том, подпадает ли

задолженность организации под определение сомнительного долга (т.е. возникла ли эта задолженность в связи с

реализацией товаров (работ, услуг)).

Рассмотрим некоторые спорные ситуации, касающиеся того или иного вида задолженности.

Задолженность поставщиков или подрядчиков

Дебиторская задолженность поставщиков или подрядчиков, возникшая в связи с перечислением предоплаты и признанная

просроченной по причине не выполнения последними своих обязательств отражается по дебету счета 60 и признается

сомнительной в регистрах бухгалтерского учета.

Для целей налогообложения прибыли такая задолженность (равно как и другая задолженность, не связанная с реализацией

товаров (работ, услуг)) не может быть признана сомнительной и не учитывается при формировании резерва по

сомнительным долгам в налоговом учете (письма Минфина России от 23.12.12 № 03-03-06/1/562, от 28.10.13 №

03-03-06/1/45488, от 01.12.14 № 03-03-06/1/61189).

Задолженность, полученная по договору уступки прав требования

Иногда возникает вопрос: вправе ли организация при исчислении налога на прибыль включать в состав резерва по

сомнительным долгам задолженность по договорам уступки права требования? Отвечая на данный вопрос, Минфин России в

Письме от 09.10.2014 N 03-03-06/1/50394 высказал мнение, что резерв под такую задолженность создавать нельзя.

В Определении Верховного Суда РФ от 13.04.2015 N 301-КГ15-2232 также сделан вывод о том, что задолженность по

договору цессии в силу положений ст. 266 НК РФ не может рассматриваться как задолженность, возникшая в связи с

реализацией товаров, выполнением работ, оказанием услуг.

Такой вывод суда следовал из анализа положений п. 1 ст. 39 НК РФ, согласно которым реализацией товаров, работ или

услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в

том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним

лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, —

передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг

одним лицом другому лицу — на безвозмездной основе.

Таким образом, в состав резерва сомнительных долгов подлежит включению не любая задолженность перед

налогоплательщиком, а лишь та, которая возникла в связи с реализацией товаров, выполнением работ, оказанием

услуг.

Задолженность на сумму невозвращенного займа

В соответствии с официальной позицией Минфина России задолженность по договору займа не учитывается в резерве по

сомнительным долгам.

В частности, согласно Письму министерства от 05.03.2012 N 03-03-06/4/17 налогоплательщик не вправе создавать резерв

по сомнительным долгам под выданные займы, при этом данный запрет не зависит от наличия или отсутствия обеспечения в

виде залога, поручительства, банковской гарантии по выданным займам (Письма Минфина России от 06.05.2011 N

03-03-06/1/283, от 12.05.2009 N 03-03-06/1/318 и др.).

Алгоритм начисления резерва по сомнительным долгам

На основании п. 4 ст. 266 НК РФ сумма резерва по сомнительным долгам определяется по результатам проведенной на

последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим

образом в отношении задолженности со сроком просрочки:

- — свыше 90 дней — исходя из всей величины задолженности;

- — от 45 до 90 дней (включительно) — исходя из 50% величины задолженности;

- — до 45 дней — резерв не формируется.

Проведение инвентаризации

Сумма резерва по сомнительным долгам определяется по результатам инвентаризации, проведенной на последнее число

отчетного или налогового периода. В НК РФ не установлены какие-либо обязательные форматы и особенности проведения

такой инвентаризации.

Вместе с тем в Письме Минфина России от 26.07.2006 N 03-03-04/1/612 указано, что при формировании резервов по

сомнительным долгам в налоговом учете должны использоваться данные инвентаризации, которая может проводиться в

соответствии с Методическими рекомендациями по инвентаризации имущества и финансовых обязательств, утвержденными

Приказом Минфина России от 13.06.1995 N 49. Информация о порядке проведения инвентаризации должна содержаться в

учетной политике организации (Письмо Минфина России от 17.07.2008 N 03-03-06/2/84).

Отметим, что для определения суммы дебиторской задолженности в целях создания резерва по сомнительным долгам не имеет

значения, подтверждена ли дебиторская задолженность контрагентом. Иными словами, на дату создания резерва не

требуется наличия акта сверки с дебитором (Письмо Минфина России от 26.07.2006 N 03-03-04/1/612).

Резерв может создаваться и в отношении задолженности, образовавшейся в прошлых периодах, при условии, что по такой

задолженности резерв ранее не создавался (Письмо ФНС России от 20.01.2005 N 02-3-08/274 «О резервах по

сомнительным долгам», Постановление ФАС Уральского округа от 27.11.2008 N Ф09-8876/08-С3 и др.).

Наличие дебиторской и кредиторской задолженности

На практике иногда может возникать вопрос, можно ли создать резерв в отношении задолженности контрагента (должника) в

случае, если налогоплательщик сам имеет непогашенную задолженность перед данным должником. В Письмах Минфина России

от 21.09.2011 N 03-03-06/1/579 и ФНС России от 16.01.2012 N ЕД-4-3/269@ изложена позиция, согласно которой в

рассматриваемом случае в резерв по сомнительным долгам можно включать лишь разницу между дебиторской и кредиторской

задолженностью.

Однако позднее в Письме УФНС России по г. Москве от 05.03.2014 N 16-15/020341 с учетом позиции, изложенной в

Постановлении Президиума ВАС РФ от 19.03.2013 N 13598/12, было разъяснено, что организация, имеющая дебиторскую и

кредиторскую задолженность в отношении одного и того же контрагента, при формировании резерва по сомнительным долгам

может учесть всю сумму дебиторской задолженности относительно такого контрагента. Указанная позиция основана на том,

что в НК РФ не содержатся условия, которые ограничивают размер дебиторской задолженности, учитываемой при

формировании резерва по сомнительным долгам, в случае наличия встречной кредиторской задолженности в отношении

одного и того же контрагента.

Отметим, что Постановление Президиума ВАС РФ N 13598/12 приведено в п. 1 Обзора практики рассмотрения налоговых

споров Президиумом Высшего Арбитражного Суда РФ, Верховным Судом РФ и толкования норм законодательства о налогах и

сборах, содержащегося в решениях Конституционного Суда РФ за 2013 г. (направлен ФНС России Письмом от 24.12.2013 N

СА-4-7/23263 нижестоящим налоговым органам для использования в работе).

Ограничение суммы создаваемого резерва

Согласно п. 4 ст. 266 НК РФ сумма резерва по сомнительным долгам не может превышать 10% от выручки отчетного

(налогового) периода (определяемой в соответствии со ст. 249 НК РФ).

В соответствии с п. 5 ст. 266 НК РФ сумма резерва по сомнительным долгам, не полностью использованная

налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на

следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва

должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода.

Если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего

отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов, если больше — во

внереализационные расходы.

Спорным является вопрос, в какой момент резерв ограничивается 10% выручки: до корректировки на сумму остатка резерва

предыдущего периода или после.

В Письме Минфина России от 06.10.2004 N 03-03-01-04/1/67 разъяснено, что ограничение в размере 10% от выручки

отчетного (налогового) периода применяется к резерву, вновь создаваемому в этом отчетном (налоговом) периоде. При

формировании резерва сначала его размер определяется с учетом 10%-ного ограничения выручки в этом периоде и уже

после этого он корректируется на остаток резерва предыдущего периода.

Судебная практика также соответствует приведенной позиции Минфина России. Так, в Постановлении ФАС Московского округа

от 06.09.2013 N А40-106629/11-91-444 указано, что налогоплательщик неверно корректировал размер вновь создаваемых

резервов по сомнительным долгам. Порядок действий должен был быть следующим: после того как сумма резерва рассчитана

с учетом требований ограничения в размере 10% от выручки, она корректируется на остаток резерва (при его наличии)

предыдущего отчетного (налогового) периода. В данном судебном разбирательстве налогоплательщик сначала корректировал

данные инвентаризации на сумму остатка резерва за предыдущий период и лишь затем применял установленное

ограничение.

Отметим, что сумма выручки, используемая при расчете ограничения по резерву, должна определяться за каждый налоговый

период отдельно.

Например, если 45 дней с момента возникновения сомнительного долга истекают в одном налоговом периоде (например, в IV

квартале), а 90 дней — в другом (например, в I квартале следующего года), то сумма резерва, формируемая в IV

квартале, рассчитывается исходя из выручки, полученной организацией за налоговый период, т.е. по итогам года, а при

расчете резерва в I квартале следующего года необходимо исходить из размера выручки от реализации за этот квартал

(Письмо Минфина России от 06.04.2015 N 03-03-06/4/19198).

Перенос резерва на следующий период

Налогоплательщики нередко задаются вопросом: можно ли не переносить остаток резерва предыдущего периода на следующий

налоговый период? Данный вопрос, в частности, возникает из-за необходимости учитывать в составе внереализационных

доходов суммы резерва согласно описанному порядку, а также имеющегося в п. 5 ст. 266 НК РФ указания на то, что сумма

резерва по сомнительным долгам, не полностью использованная налогоплательщиком, может быть перенесена им на

следующий отчетный (налоговый) период.

Есть примеры судебных решений, из которых следует, что перенос остатка резерва на следующий период является правом, а

не обязанностью (например, Постановление ФАС Восточно-Сибирского округа от 28.04.2005 N

А10-4068/04-11-Ф02-1700/05-С1). Поэтому, если резерв не полностью использован и его остаток не переносится на

следующий период, положения п. 5 ст. 266 НК РФ не применяются. В Постановлении ФАС Волго-Вятского округа от

28.12.2005 N А11-1770/2005-К2-19/95 суд указал на то, что налогоплательщик вправе перенести суммы резерва по

сомнительным долгам на следующий налоговый период, даже если резерв вообще не использовался в текущем периоде.

Включать суммы резерва в доходы в такой ситуации не нужно. Право организации на создание резерва по сомнительным

долгам не поставлено в зависимость от наличия у нее безнадежных долгов.

В то же время в некоторых судебных решениях содержатся противоположные выводы. В частности, в Постановлении ФАС

Западно-Сибирского округа от 05.10.2006 N Ф04-9276/2005(26894-А27-26) отмечено, что налогоплательщик нарушил

требование п. 5 ст. 266 НК РФ, не скорректировав сумму резерва отчетного налогового периода на сумму резерва

предыдущего налогового периода. Суд решил, что не переносить остаток резерва на следующий период при создании нового

резерва неправомерно.

Перенос неиспользованного резерва

В Письме Минфина России от 14.02.2011 N 03-03-06/1/97 разъяснено, что если организация ни в какой части не

использовала созданный резерв по сомнительным долгам, сумма вновь создаваемого резерва должна быть скорректирована

на сумму резерва предыдущего отчетного (налогового) периода. Аналогичный вывод следует из Постановления ФАС

Центрального округа от 17.06.2009 N А48-3740/08-17, в котором указано, что законодательство не запрещает переносить

на будущий период весь созданный в предыдущем периоде резерв, если он не использован на покрытие безнадежных

долгов.

Если резерв не формируется в следующем периоде

Когда налогоплательщик не планирует создавать резерв по сомнительным долгам в следующих периодах, остаток суммы

резерва подлежит включению в доходы налогоплательщика.

В Письме Минфина России от 21.09.2007 N 03-03-06/1/688 также разъяснено, что, если налогоплательщик принял решение не

создавать резерва по сомнительным долгам с начала нового налогового периода, вся сумма резерва, не использованная в

налоговом (отчетном) периоде на покрытие убытков по безнадежным долгам, полностью включается в состав

внереализационных доходов налогоплательщика в соответствии с п. 7 ст. 250 НК РФ.

Аналогичные выводы следуют из судебной практики (Постановление ФАС Уральского округа от 04.07.2006 N

Ф09-5752/06-С7).

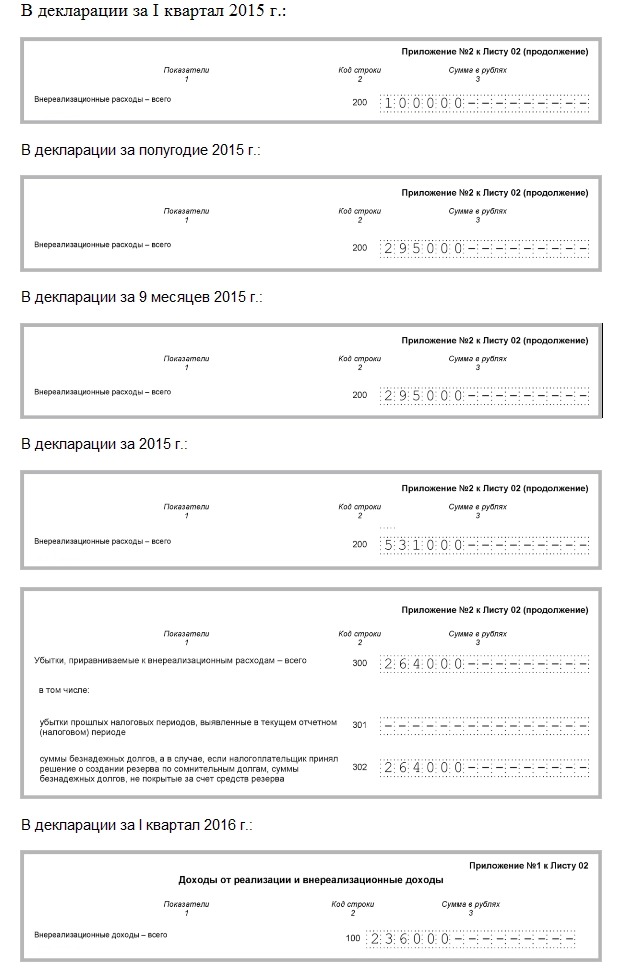

Отражение резерва по сомнительным долгам в декларации по налогу на прибыль

Общая сумма резерва по сомнительным долгам, начисленная нарастающим итогом на последнее число отчетного (налогового)

периода, отражается по строке 200 Приложения N 2 к Листу 02 декларации по налогу на прибыль в общей сумме

внереализационных расходов (п. 3 ст. 266 НК РФ).

Если по итогам отчетного (налогового) периода в результате расчета отчислений в резерв получилось отрицательное

число, эту сумму надо отразить по строке 100 Приложения N 1 к Листу 02 декларации за этот период в общей сумме

внереализационных доходов (п. 5 ст. 266 НК РФ). Это возможно, когда по итогам отчетного (налогового) периода новых

сомнительных долгов не выявлено, а долги, учтенные при формировании резерва в предыдущем отчетном (налоговом)

периоде, погашены.

Сумма безнадежного долга, списанного в отчетном (налоговом) периоде за счет резерва, в декларации по налогу на

прибыль не отражается (п. 5 ст. 266 НК РФ).

Обращаем Ваше внимание: за счет резерва списываются все безнадежные долги, включая те, которые не учитывались при

формировании резерва (Письмо Минфина от 17.07.2012 N 03-03-06/2/78).

Если остаток резерва оказался меньше суммы списываемого безнадежного долга, то разница отражается в Приложении 2 к

Листу 02 декларации (пп. 2 п. 2 ст. 265 НК РФ):

- по строке 300 — в общей сумме убытков, приравниваемых к внереализационным расходам;

- по строке 302 — отдельной суммой.

Пример

Отражение резерва по сомнительным долгам в декларации по налогу на прибыль

|

Отчетный (налоговый) период |

Сумма отчислений в резерв по итогам отчетного (налогового) периода (руб.) |

Cумма отчислений в резерв на |

|

2015 г. |

||

| I квартал | 100 000 | 100 000 |

| Полугодие | 195 000 | 295 000 |

| 9 месяцев | 0 | 295 000 |

| год | 236 000 | 531 000 |

|

2016 г. |

||

| I квартал | -236 000 | 0 |

В течение 2015 г. были списаны:

1) в III квартале безнадежный долг, учитывавшийся при формировании резерва, в сумме 59 000 руб. — полностью за

счет резерва. Остаток резерва составил 236 000 руб. (295 000 руб. — 59 000 руб.);

2) в IV квартале безнадежный долг, не учитывавшийся при формировании резерва, в сумме 500 000 руб., из

которых:

— 236 000 руб. за счет остатка резерва;

— 264 000 руб. (500 000 руб. — 236 000 руб.) напрямую включены во внереализационные расходы.

Остаток резерва по состоянию на 31.12.2015 составляет 236 000 руб. (531 000 руб. — 59 000 руб. — 236 000

руб.).

По состоянию на 31.03.2016 новых сомнительных долгов не выявлено, а долги, учтенные при формировании резерва по

состоянию на 31.12.2015, погашены.

Эти суммы будут отражены в декларациях по налогу на прибыль следующим образом (приводятся только необходимые для

иллюстрации примера строки, заполненные по правилам для декларации, представляемой в ИФНС в бумажном виде (п.

2.3 Порядка заполнения декларации)).

Федеральными законами от 30.11.2016 № 401-ФЗ и № 405-ФЗ внесены поправки в статью 266 НК РФ, которая регулирует порядок формирования резервов по сомнительным долгам. Начиная с 2017 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), БУХ.1С рассказали эксперты 1С.

Примечание:

* О других изменениях по налогу на прибыль с 2017 года читайте в статье «Налог на прибыль 2017: новое в создании резервов по сомнительным долгам и переносе убытков».

Порядок формирования резервов по сомнительным долгам…

… в бухгалтерском учете

Резервы по сомнительным долгам относятся к оценочным резервам. Оценочные резервы в бухгалтерском учете учитывают отклонения в оценке активов (к коим относится и дебиторская задолженность) и обязательств. Благодаря оценочным резервам, показатели бухгалтерской отчетности корректируются и тем самым отражают реальное финансовое состояние организации.

Правила признания и раскрытия в бухгалтерской отчетности организаций информации об изменениях оценочных значений регулируется ПБУ 21/2008 «Изменения оценочных значений», утв. приказом Минфина России от 06.10.2008 № 106н (далее — ПБУ 21/2008).

Порядок формирования резервов по сомнительными долгам установлен Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н (далее — Положение).

В соответствии с пунктом 70 Положения организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной. Таким образом, создание резервов сомнительных долгов в бухгалтерском учете является обязанностью, а не правом для всех организаций без исключений. При этом при расчете резервов нужно учитывать всех дебиторов, в том числе поставщиков по выданным авансам и заемщиков.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Критерий квалификации конкретного долга как сомнительного каждая организация определяет самостоятельно. Для признания долга сомнительным организации необходимо иметь подтверждающие документы, свидетельствующие о неплатежеспособности контрагента. Это могут быть выписка из ЕГРЮЛ с информацией о возможной ликвидации, данные бухгалтерской отчетности дебитора, информация об арбитражных решениях с участием контрагента, заявление о начавшейся процедуре банкротства и т.д. В конечном итоге вывод о квалификации задолженности в качестве сомнительной основывается на профессиональном суждении бухгалтера.

Резерв следует формировать после того, как будет проведена сверка и инвентаризация расчетов с дебиторами. Законодательные и нормативные акты по бухгалтерскому учету не дают ответа на вопрос, как часто надо создавать и корректировать резервы, поэтому периодичность создания резервов организация устанавливает самостоятельно. В любом случае, создавать резервы нужно не реже периодичности составления отчетности для пользователей.

Порядок создания и использования резерва организация также определяет самостоятельно и закрепляет в бухгалтерской учетной политике.

Для бухгалтерского учета резервов применяется счет 63 «Резервы по сомнительным долгам». Аналитический учет ведется по каждому сомнительному долгу. Создание резерва отражается записью по кредиту счета 63 в корреспонденции со счетом 91.02 «Прочие расходы».

Поскольку величина резерва по сомнительным долгам является оценочным значением, то эта величина может быть изменена в связи с появлением новой информации. Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации. Увеличение резерва отражается записью по дебету счета 91.02 и кредиту счета 63, а уменьшение — записью по дебету счета 63 и кредиту счета 91.01 «Прочие доходы».

Если до конца отчетного года, следующего за годом создания резерва, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам (абз. 5 п. 70 Положения). Неизрасходованные суммы резервов списываются записью по дебету счета 63 и кредиту счета 91.01. При этом на основании вновь проведенной инвентаризации, если задолженность продолжает оставаться сомнительной, создается новый резерв.

В бухгалтерском балансе остатки по счету 63 не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва.

При этом на ту же величину уменьшается нераспределенная прибыль (п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). Таким образом, пользователи отчетности получают достоверную информацию о дебиторской задолженности, которая реальна к взысканию.

Что касается отчета о финансовых результатах, то отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

… в налоговом учете

Целью создания этого резерва в налоговом учете является возможность постепенного и равномерного учета затрат, которые возникают в связи с необходимостью списания не погашенной вовремя дебиторской задолженности.

Порядок формирования резервов по сомнительным долгам для целей налогообложения прибыли организаций регулируется статьей 266 НК РФ. В соответствии с пунктом 3 указанной статьи создание резерва по сомнительным долгам является правом, а не обязанностью налогоплательщика, поэтому формирование резервов определяется учетной политикой для целей налогообложения.

Сомнительным долгом для целей формирования резервов в налоговом учете признается дебиторская задолженность контрагента в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. В письме № 03-03-06/2/150 от 29.09.2011 Минфин России уточняет, что не признаются сомнительными долгами в налоговом учете долги поставщиков (по поставке товаров (работ, услуг) или по возврату аванса), долги заемщиков, а также долги по уплате договорных санкций и оплате переданных имущественных прав (требований).

С 01.01.2017 величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом (п. 1 ст. 266 НК РФ в ред. Федерального закона от 30.11.2016 № 401-ФЗ).

Суммы резервов по сомнительным долгам определяются по результатам инвентаризации дебиторской задолженности, проведенной на последнее число отчетного (налогового) периода.

Налогоплательщики, уплачивающие авансовые платежи исходя из фактической прибыли, выполняют расчет резервов на конец каждого месяца, остальные налогоплательщики — на конец каждого квартала (п. 3 ст. 266 НК РФ). Суммы отчислений в резервы включаются в состав внереализационных расходов (пп. 7 п. 1 ст. 265).

Величина резерва по сомнительным долгам зависит от срока сомнительной задолженности. При определении величины резерва в расчет принимаются (п. 4 ст. 266 НК РФ):

- 100 % от суммы сомнительной задолженности со сроком возникновения свыше 90 календарных дней;

- 50 % от суммы сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно).

По сомнительной задолженности со сроком возникновения до 45 дней резерв не создается.

Отсчет срока возникновения производится относительно даты, на которую дебиторская задолженность признается сомнительной в соответствии с пунктом 2 статьи 266 НК РФ.

При создании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму налога на добавленную стоимость (письмо Минфина России от 24.07.2013 № 03-03-06/1/29315).

В отличие от бухгалтерского учета налоговым законодательством установлено дополнительное ограничение на величину резерва. Напоминаем, что для целей нормирования резерва принимается в расчет выручка без НДС от реализации товаров, работ, услуг, имущественных прав (ст. 249 НК РФ). Что касается внереализационных доходов, то они в расчет норматива не включаются.

Начиная с 2017 года, порядок исчисления предельного размера резерва по сомнительным долгам изменен (ст. п. 4. ст. 266 НК РФ в ред. Федерального закона от 30.11.2016 № 405-ФЗ, далее — Закон № 405-ФЗ). По итогам года, как и раньше, предельный размер резерва не может превышать 10 % от выручки за указанный налоговый период. А вот по итогам отчетных периодов теперь нужно сравнивать две величины и выбирать из них наибольшую:

- 10 % от выручки за предыдущий налоговый период (например, за 2016 год);

- 10 % от выручки за текущий отчетный период (например, за первый квартал 2017 года).

На последнее число отчетного (налогового) периода сумма исчисленного резерва сравнивается с суммой остатка резерва, исчисленного на предыдущую отчетную дату:

- если сумма резерва меньше, чем сумма остатка резерва, то разница подлежит включению во внереализационные доходы;

- если сумма резерва больше, чем сумма остатка резерва, то разница подлежит включению во внереализационные расходы.

Под остатком резерва понимается разница между суммой резерва, исчисленного на предыдущую отчетную дату, и суммой безнадежных долгов, возникших после предыдущей отчетной даты (п. 5 ст. 266 НК РФ в ред. Закона № 405-ФЗ).

Если организация не вносит изменений в учетную политику за следующий налоговый период в части формирования резервов по сомнительным долгам (т. е. продолжает их создавать), то неиспользованная сумма резервов переносится на следующий налоговый период.

Если резерв на следующий период не создается, то остаток резерва включается во внереализационные доходы (п. 7 ст. 250 НК РФ).

Ввиду различий в правилах определения величины резервов в бухгалтерском учете и для целей налогообложения прибыли могут возникать разницы в оценке:

- резервов, учитываемых на счете 63;

- доходов и расходов, учитываемых на счете 91;

- как следствие — прибылей и убытков, учитываемых на счете 99.

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

Поддержка автоматического расчета резервов по сомнительным долгам в «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 автоматический расчет резервов по сомнительным долгам устанавливается:

- в бухгалтерском учете — в форме Учетная политика (раздел Главное —> Настройки —> Учетная политика);

- для целей налогообложения прибыли — в форме Настройки налогов и отчетов (раздел Главное —> Настройки —> Налоги и отчеты).

По умолчанию формирование резервов по сомнительным долгам в программе отключено.

Если резервы по сомнительным долгам создаются в бухгалтерском учете, то в форме Учетная политика нужно установить флаг Формируются резервы по сомнительным долгам.

Если резерв по сомнительным долгам создается в налоговом учете, то в форме Настройки налогов и отчетов в разделе Налог на прибыль нужно установить флаг Формировать резервы по сомнительным долгам.

Если установлен хотя бы один из указанных флагов, то в обработку Закрытие месяца будет включена регламентная операция Расчет резервов по сомнительным долгам. Если сомнительная задолженность отсутствует, то документ все равно будет создан, но не будет иметь движений по регистрам.

Сомнительной задолженностью для целей автоматического формирования резерва в бухгалтерском и налоговом учете в программе считается непогашенная задолженность, отраженная на счетах 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

Обращаем внимание, что в программе резервы формируются только по договорам в рублях.

Для отсчета срока возникновения сомнительной задолженности используются показатели:

- Срок оплаты долга покупателями, установленный в настройках параметров учета (рис. 1). Доступ к параметрам учета осуществляется по одноименной гиперссылке из раздела Администрирование;

- Установлен срок оплаты по договору — в форме договора с контрагентом (рис. 2).

Рис. 1. Настройка параметров учета

Рис. 2. Установка срока оплаты в договоре с покупателем

Дата, с которой отсчитывается срок возникновения сомнительной задолженности, в программе определяется следующим образом:

- если в договоре установлен срок оплаты, то задолженность считается сомнительной, если она не погашена (полностью или частично) через указанное количество дней, начиная с даты возникновения дебиторской задолженности;

- если в договоре не установлен срок оплаты, то сомнительной считается задолженность, которая не погашена (полностью или частично) через количество дней, которое указано в настройках параметров учета, начиная с даты возникновения дебиторской задолженности.

Обращаем внимание, что для целей формирования резервов по сомнительным долгам в программе не проверяется, является ли дебиторская задолженность действительно сомнительной (не обеспечена гарантиями, залогом и т.д.). Установить такую проверку в программе можно опосредовано через значение показателя Установлен срок оплаты по договору в карточке договора с контрагентом. Если организация получила от покупателя обеспечение задолженности или у нее есть уверенность в его платежеспособности, то для исключения данной задолженности из расчета резервов по ней достаточно указать в этом показателе заведомо длительный срок оплаты (в календарных днях).

Начисление и корректировка резерва по сомнительным долгам в бухгалтерском и налоговом учете в программе выполняется с помощью регламентной операции Расчет резервов по сомнительным долгам.

По умолчанию указанную регламентную операцию программа предлагает выполнять ежемесячно. Организации, которые представляют налоговые декларации по налогу на прибыль один раз в квартал, для соблюдения принципа рациональности учета могут выполнять расчет резервов также один раз в квартал (в марте, в июне, в сентябре и в декабре). Для отказа от выполнения регламентной операции Расчет резервов по сомнительным долгам достаточно перед выполнением закрытия месяца в первом и втором месяцах каждого квартала в контекстном меню регламентной операции выбрать команду Пропустить операцию.

Регламентная операция Расчет резервов по сомнительным долгам выполняется в два этапа:

- вычисляется сомнительная дебиторская задолженность. С 2017 года при наличии встречных обязательств перед контрагентом для расчета резерва дебиторская задолженность контрагента уменьшается на кредиторскую задолженность перед контрагентом. Данное изменение поддержано в программе, начиная версии 3.0.46.19;

- вычисляются резервы и формируются записи в регистр бухгалтерии и записи в регистр сведений Расчет резервов по сомнительным долгам. Размер отчислений в резерв рассчитывается в процентах от суммы долга в зависимости от длительности просрочки (интервальный способ), то есть по правилам налогового учета (п. 4 ст. 266 НК РФ). В налоговом учете величина резерва определяется с учетом ограничения, рассчитанного регламентной операцией Расчет долей списания косвенных расходов.

При выполнении регламентной операции Расчет долей списания косвенных расходов выполняется нормирование величины резерва по сомнительным долгам, которая может приниматься в налоговом учете по налогу на прибыль.

Предельный размер резерва по итогам налогового периода ограничивается величиной 10% от выручки отчетного года. Предельный размер резерва по итогам отчетного периода с 2017 года рассчитывается как наибольшая из двух величин: 10 % выручки за указанный отчетный период или за прошлый год. Данное изменение поддержано в программе, начиная версии 3.0.46.19.

На практике эта норма означает следующее: если общая сумма резервов, исчисленных исходя из срока возникновения задолженности, превышает предельный размер, то сумма резерва по каждому долгу, признаваемая внереализационным расходом, нормируется путем умножения на коэффициент. Коэффициент рассчитывается как отношение суммы резервов по нормативу к общей сумме резервов, исчисленных исходя из срока возникновения задолженности. Рассчитанный таким образом коэффициент вводится в показатель Резервы по долгам регистра сведений Доли списания косвенных расходов.

Определение предельного размера резервов до и после 2017 года

Рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются операции по формированию резервов по сомнительным долгам с учетом последних изменений налогового законодательства.

Пример 1

Организация ООО «Перспектива» (исполнитель) заключила с ООО «Дельта» (заказчик) договор на оказание услуг. Договором установлен срок оплаты за оказанные услуги – не позднее 5 дней с даты подписания акта об оказании услуг.

ООО «Перспектива» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. Учетной политикой ООО «Перспектива» для целей налогообложения прибыли предусмотрено формирование резервов по сомнительным долгам.

И в бухгалтерском и в налоговом учете расчет резервов выполняется в конце каждого квартала.

02.11.2015 заказчику оказаны услуги на сумму 150 000 руб. (в том числе НДС 18 %), этим же днем подписан акт. В установленный срок оплата от покупателя не поступила.

Выручка от реализации ООО «Перспектива», учитываемая в целях налогообложения прибыли, составила:

- за 2015 год – 700 000,00 руб.;

- за I квартал 2016 года – 250 000,00 руб.;

- за полугодие 2016 года – 500 000,00 руб.;

- за 9 месяцев 2016 года – 750 000,00 руб.;

- за 2016 год – 1 000 000,00 руб.;

- в I квартале 2017 года выручки нет.

Прежде чем приступать к работе, пользователь должен выполнить настройки бухгалтерской учетной политики и параметров налогового учета. Для рассматриваемого примера в карточке договора с заказчиком необходимо указать срок оплаты по договору, как это показано на рисунке 1.

Для отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операции по реализации услуг заказчику ООО «Дельта» используется стандартный документ учетной системы Реализация (акт, накладная) (раздел Продажи) с видом операции Услуги.

Для того, чтобы задолженность покупателя автоматически включалась в расчет резервов, в форме Расчеты (доступ к которой осуществляется по одноименной гиперссылке из формы документа реализации) реквизит Счет учета расчетов с контрагентом должен принимать значение 62.01 или 76.06.

По состоянию на 30.11.2015 сомнительная задолженность составляет 150 000,00 руб., но срок ее возникновения не превышает 45 календарных дней. Поэтому регламентная операция Расчет резервов по сомнительным долгам за ноябрь не делает движений по регистрам. Не рассчитывается и показатель Резервы по долгам в регистре сведений Доли списания косвенных расходов.

А вот по состоянию на 31.12.2015 срок возникновения задолженности уже находится в интервале от 45 до 90 календарных дней, поэтому при выполнении операции Расчет резервов по сомнительным долгам за декабрь рассчитывается резерв, и формируется бухгалтерская проводка:

Дебет 91.02 Кредит 63

– на сумму резерва, величина которого составляет 75 000,00 руб. (150 000,00 руб. х 50 %).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 91.02 и Сумма НУ Кт 63

– на сумму резерва с учетом ограничения, величина которого составляет 70 000,00 руб. (700 000,00 х 10 %);

Сумма ПР Дт 91.02 и Сумма ПР Кт 63

– на постоянную разницу, величина которой составляет 5 000,00 руб. (75 000,00 – 70 000,00 руб.).

Документ Регламентная операция с видом операции Расчет резервов по сомнительным долгам помимо движений по бухгалтерскому и налоговому учету также формирует запись в периодический регистр сведений Расчет резервов по сомнительным долгам, отражающий информацию о сомнительной задолженности и о начисленных резервах в бухгалтерском учете и для целей налогообложения прибыли.

Для документального подтверждения расчета по начислению и корректировке резерва по сомнительным долгам нужно сформировать справку-расчет к регламентной операции.

Это можно сделать:

- из контекстного меню регламентной операции Расчет резервов по сомнительным долгам;

- по кнопке Справки-расчеты из формы обработки Закрытие месяца;

- из раздела Операции —> Закрытие периода, перейдя по гиперссылке Справки-расчеты и выбрав вариант Резервы по сомнительным долгам.

Отчет Справка-расчет резервов по сомнительным долгам можно формировать, выводя отдельно показатели бухгалтерского учета, показатели налогового учета или показатели бухгалтерского учета с постоянными и временными разницами (рис. 3). Показатели выбираются в настройках отчета, доступ к которому осуществляется по кнопке Показать настройки.

Рис. 3. Справки-расчеты резервов по сомнительным долгам

Обращаем внимание, что в Справке-расчете резервов по сомнительным долгам по данным налогового учета в колонке 4 отражается доля признания расходов с учетом норматива, которая рассчитывается при выполнении регламентной операции Расчет долей списания косвенных расходов и фиксируется в показателе Резервы по долгам регистра сведений Доли списания косвенных расходов.

При выполнении регламентной операции Расчет налога на прибыль за декабрь, входящей в обработку Закрытие месяца, постоянная разница приводит к признанию постоянного налогового обязательства на сумму 1000,00 руб.

В декларации по налогу на прибыль за 2015 год (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@) сумма отчислений в резерв (70 000,00 руб.) отражается в общей сумме внереализационных расходов по строке 200 Приложения № 2 к Листу 02.

Наступает 2016 год. По состоянию на 31.03.2016 срок возникновения задолженности уже превышает 90 календарных дней, поэтому величина резерва определяется как 100 % от суммы сомнительной задолженности и составляет 150 000,00 руб. Значит, в бухгалтерском учете резерв должен быть скорректирован в сторону увеличения.

В налоговом учете предельный размер отчислений в резерв уже рассчитывается исходя из выручки 2016 года, поэтому величина резерва с учетом ограничения не должна превышать 25 000,00 руб. (250 000,00 руб. х 10 %).

Начисленный ранее резерв должен быть скорректирован в сторону уменьшения, а разница включена в состав внереализационных доходов.

Таким образом, в I квартале налогооблагаемая база увеличивается на сумму восстановленного резерва.

При выполнении операции Расчет резервов по сомнительным долгам за март формируется бухгалтерская проводка:

Дебет 91.02 Кредит 63

– на сумму увеличения резерва (75 000,00 руб. = 150 000,00 руб. – 75 000, 00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 91.01

– на сумму восстановленного резерва (45 000,00 руб. = 70 000,00 – 25 000,00 руб.);

Сумма ПР Дт 91.02 и Сумма ПР Кт 63

– на постоянную разницу (75 000,00 руб.);

Сумма ПР Дт 63 и Сумма ПР Кт 91.01

– на отрицательную постоянную разницу (– 45 000,00 руб.).

При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, постоянные разницы приводят к признанию постоянного налогового обязательства на сумму 24 000,00 руб.

До конца 2016 года в бухгалтерском учете сумма резерва остается неизменной (150 000, 00 руб.). В налоговом учете резерв ежеквартально корректируется в сторону увеличения по мере увеличения выручки.

При выполнении операции Расчет резервов по сомнительным долгам за декабрь 2016 года формируется бухгалтерская проводка:

Дебет 63 Кредит 91.01

– на неизрасходованную сумму резерва, созданного в прошлом году и присоединенного к доходам (75 000, 00 руб.);

Дебет 91.02 Кредит 63

– на сумму резерва, присоединенного к расходам (75 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии (резерв доначисляется до предельной суммы, отражаются постоянные разницы).

Таким образом, по состоянию на 31 декабря 2016 года после выполнения операции Расчет резервов по сомнительным долгам величина резерва составляет:

- 150 000,00 руб. — в бухгалтерском учете;

- 100 000,00 руб. (1 000 000,00 руб. х 10 %) — в налоговом учете.

В декларации по налогу на прибыль за 2016 год (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) резервы по сомнительным долгам отражаются следующим образом:

- сумма восстановленных резервов (45 000,00) отражается в общей сумме внереализационных доходов по строке 100 Приложения № 1 к Листу 02 декларации;

- сумма отчислений в резерв (75 000,00 руб.) отражается в общей сумме внереализационных расходов по строке 200 Приложения №2 к Листу 02.

С наступлением 2017 года порядок расчета предельной суммы резерва в налоговом учете меняется. Поскольку выручки в I квартале 2017 года нет, то предельный размер резерва определяется как 10 % от выручки 2016 года.

Таким образом, сумма ранее начисленного резерва не восстанавливается и по-прежнему составляет 100 000,00 руб. В бухгалтерском учете резерв также не меняется, поэтому регламентная операция Расчет резервов по сомнительным долгам за март 2017 года проводок не формирует, а делает только запись в одноименный регистр сведений.

Как видно из Примера 1, поправка, внесенная Федеральным законом от 30.11.2016 № 405-ФЗ в пункт 4 статьи 266 НК РФ, существенно улучшает положение налогоплательщика, поскольку в течение отчетных периодов налогоплательщику не придется увеличивать налогооблагаемую базу за счет восстановленных резервов.

Формирование резервов с учетом встречной кредиторской задолженности

Согласно пункту 1 статьи 266 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ, далее — Закон № 401-ФЗ) с 01.01.2017 величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом. Однако, ни Налоговый кодекс, ни нормативные акты по бухгалтерскому учету не содержат четкого определения кредиторской задолженности. В бухгалтерском учете под кредиторской задолженностью понимается, по сути, любая начисленная задолженность перед кредитором, включая те обязательства, срок исполнения по которым еще не наступил (ПБУ 9/99, ПБУ 10/99).

В то же время из некоторых норм НК РФ можно сделать вывод, что под такой задолженностью для целей налогообложения понимаются обязательства налогоплательщика, которые не были им исполнены (погашены) в установленный срок (например, п. 18 ст. 250, пп. 21 п. 1 ст. 251 НК РФ).

В пользу этой точки зрения говорит и тот факт, что к сомнительной дебиторской задолженности относятся именно просроченные долги перед налогоплательщиком (п. 1 ст. 266 НК РФ). С одной стороны, логично было бы уменьшать этот сомнительный долг на просроченный долг перед контрагентом.

С другой стороны, до официальных разъяснений или уточнения норм безопаснее включать в кредиторскую задолженность все обязательства, включая те, срок исполнения по которым еще не наступил. Именно такой подход реализован в «1С:Бухгалтерии 8», начиная с версии 3.0.46.19. Для целей автоматического формирования резерва встречной кредиторской задолженностью, уменьшающей сомнительную дебиторскую задолженность в отношении контрагента, считается любая непогашенная задолженность перед данным контрагентом, в том числе, отраженная на счетах:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам;

- 76 «Расчеты с разными дебиторами и кредиторами».

Обращаем внимание, что в программе сомнительную задолженность может уменьшать только кредиторская задолженность, учтенная по договорам в рублях. Также следует иметь в виду, что теперь в программе сомнительная задолженность для расчета резервов определяется по-новому и в бухгалтерском учете. Поэтому организация должна отразить такое изменение в бухгалтерской учетной политике.

Изменим условия Примера 1 и посмотрим, как с 2017 года меняется расчет резервов по сомнительным долгам, если налогоплательщик имеет перед контрагентом-должником встречное обязательство (кредиторскую задолженность).

Пример 2

В ноябре 2016 года ООО «Перспектива» приобрела услуги у контрагента-должника ООО «Дельта» на сумму 100 000 руб. (в том числе НДС 18 %).

Для отражения поступления услуг от поставщика используется стандартный документ учетной системы Поступление (акт, накладная) (раздел Покупки) с видом операции Услуги. Допустим, кредиторская задолженность перед контрагентом ООО «Дельта» учитывается на счете 60.01.

До конца декабря 2016 года расчет резервов ничем не отличается от расчета, описанного в Примере 1. По состоянию на 1 января 2017 года в отношении задолженности контрагента ООО «Дельта» начислены резервы:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

С января 2017 года величина сомнительной дебиторской задолженности для расчета резервов рассчитывается с учетом встречной кредиторской задолженности и составляет 50 000,00 руб. (150 000,00 – 100 000,00 руб.).

Значит, и в бухгалтерском, и в налоговом учете резервы должны быть скорректированы в сторону уменьшения. При этом, рассчитанная сумма резерва (50 000,00 руб.) теперь не превышает предельную величину в 100 000,00 руб.

Поэтому при выполнении операции Расчет долей списания косвенных расходов в показателе Резервы по долгам регистра сведений Доли списания косвенных расходов фиксируется значение 1,00.

При выполнении операции Расчет резервов по сомнительным долгам за март 2017 г. формируется бухгалтерская проводка:

Дебет 63 Кредит 91.01

– на сумму восстановленного резерва (100 000,00 руб. = 150 000,00 руб. – 50 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 91.01

– на сумму восстановленного резерва (50 000,00 руб. = 100 000,00 – 50 000,00 руб.);

Сумма ПР Дт 63 и Сумма ПР Кт 91.01

– на постоянную разницу (50 000,00 руб.).

На рисунке 4 представлены Справки-расчеты резервов по сомнительным долгам за март 2017 года по данным налогового и бухгалтерского учета с постоянными и временными разницами. При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, постоянная разница приводит к признанию постоянного налогового актива на сумму 10 000,00 руб.

Рис. 4. Справки-расчеты резервов с учетом встречной задолженности

В одном из ближайших номеров «БУХ.1С» мы расскажем о порядке списания в «1С:Бухгалтерии 8» безнадежных долгов за счет резервов, а также долгов, не покрытых резервами.

1. Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

(в ред. Федеральных законов от 06.06.2005 N 58-ФЗ, от 30.11.2016 N 401-ФЗ, от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2024 абз. 2 п. 1 ст. 266 (в ред. 14.07.2022) утрачивает силу (ФЗ от 14.07.2022 N 323-ФЗ). С указанной даты абз. 2 п. 1 ст. 266 будет действовать в предыдущей редакции.

Для налогоплательщиков-банков сомнительным долгом также признается задолженность по уплате процентов, образовавшаяся после 1 января 2015 года, по долговым обязательствам любого вида (за исключением задолженности, образовавшейся в 2022 и 2023 годах, по долговым ценным бумагам, указанным в подпункте 14.1 пункта 4 статьи 271 настоящего Кодекса), в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.

(в ред. Федерального закона от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

Для налогоплательщиков — страховых организаций, определяющих доходы и расходы по методу начисления по договорам страхования, сострахования, перестрахования, по которым сформированы страховые резервы, резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых премий (взносов), не формируется.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Для налогоплательщиков — кредитных потребительских кооперативов и микрофинансовых организаций не признается сомнительной задолженность, по которой в соответствии со статьей 297.3 настоящего Кодекса предусмотрено создание резервов на возможные потери по займам.

(абзац введен Федеральным законом от 02.11.2013 N 301-ФЗ)

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации, за исключением задолженности по договору кредита (займа) в пределах обязательства кредитора перед внешним участником по соглашению о финансировании участия в кредите (займе).

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — уполномоченным банком денежных обязательств, перечень которых определен актом Правительства Российской Федерации, принятым на основании части 3 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

(абзац введен Федеральным законом от 06.06.2019 N 125-ФЗ)

Абзацы седьмой — девятый утратили силу с 1 января 2023 года. — Федеральный закон от 13.07.2020 N 204-ФЗ.

(см. текст в предыдущей редакции)

Абзацы десятый — двенадцатый утратили силу с 1 января 2023 года. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(см. текст в предыдущей редакции)

Безнадежным долгом (долгом, нереальным ко взысканию) также признается величина, равная 30 процентам от суммы обязательств перед налогоплательщиком — кредитной организацией, которые считаются исполненными в соответствии с частью 14 статьи 7.1 Федерального закона от 3 апреля 2020 года N 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

(абзац введен Федеральным законом от 14.07.2022 N 323-ФЗ)

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы денежных обязательств, возникших из соглашения о финансировании участия в кредите (займе) перед налогоплательщиком — внешним участником, которые прекращены по основаниям, указанным в части 2 статьи 10.1 Федерального закона от 31 декабря 2017 года N 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации», либо по аналогичным основаниям, предусмотренным законодательством иностранного государства.

(абзац введен Федеральным законом от 14.07.2022 N 323-ФЗ)

Для целей настоящего Кодекса под соглашением о финансировании участия в кредите (займе) признается соглашение, заключаемое в соответствии с Федеральным законом от 31 декабря 2017 года N 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации» или применимым законодательством иностранных государств.

(абзац введен Федеральным законом от 14.07.2022 N 323-ФЗ)

КонсультантПлюс: примечание.

Абз. 16 п. 2 ст. 266 распространяется на правоотношения, возникшие с 24.02.2022 (ФЗ от 21.11.2022 N 443-ФЗ).

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы денежных обязательств, которые прекращены по основаниям, указанным в статье 2 Федерального закона от 7 октября 2022 года N 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации».

(абзац введен Федеральным законом от 21.11.2022 N 443-ФЗ)

КонсультантПлюс: примечание.

П. 2 ст. 266 (в ред. ФЗ от 17.02.2023 N 22-ФЗ) распространяется на правоотношения, возникшие с 01.01.2023.

Безнадежным долгом (долгом, нереальным к взысканию) также признается дебиторская задолженность, которая возникла в рамках соглашения о сервисных рисках либо соглашения об управлении финансированием и обязательства по которой прекращены в случае досрочного расторжения таких соглашений (в том числе в связи с прекращением деятельности по разработке участка недр, в отношении которого заключены такие соглашения, в порядке, установленном законодательством, и (или) в соответствии с условиями соответствующего соглашения) по обстоятельствам, за которые не отвечает ни одна из сторон соответствующего соглашения, и при этом отсутствуют добытые полезные ископаемые либо количества добытых полезных ископаемых недостаточно для покрытия расходов сторон соответствующего соглашения.

(абзац введен Федеральным законом от 17.02.2023 N 22-ФЗ)

Положения настоящего пункта распространяются также на приобретенные банками права требования по кредитам, если обязательства по этим правам признаны безнадежными по основаниям, установленным настоящей статьей.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности. Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

(п. 3 в ред. Федерального закона от 02.11.2013 N 301-ФЗ)

(см. текст в предыдущей редакции)

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать 10 процентов от выручки за указанный налоговый период, определяемой в соответствии со статьей 249 настоящего Кодекса (для банков, кредитных потребительских кооперативов и микрофинансовых организаций — от суммы доходов, определяемых в соответствии с настоящей главой, за исключением доходов в виде восстановленных резервов). При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период.

(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)

(см. текст в предыдущей редакции)

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)

(см. текст в предыдущей редакции)

5. Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по правилам, установленным пунктом 4 настоящей статьи, сравнивается с суммой остатка резерва, который определяется как разница между суммой резерва, исчисленного на предыдущую отчетную дату по правилам, установленным пунктом 4 настоящей статьи, и суммой безнадежных долгов, возникших после предыдущей отчетной даты. В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

![]()

Если вы ведете учет кассовым способом, а не по методу начисления, резервы не предусматриваются. Это объясняется тем, что расходы в этом случае разрешено принимать только по факту оплаты.

Первый тип резервов, который может создавать компания, — это резерв по сомнительным долгам.

Какая задолженность считается сомнительной

Представим ситуацию: компания заключила договор с покупателем и отгрузила товар. Однако контрагент не произвел оплату в срок, а обеспечение задолженности не предусматривалось. Такая задолженность переходит в категорию сомнительной, потому что выполнено одновременно три обязательных условия (п. 1 ст. 266 ТК РФ):

- задолженность образовалась в связи с продажей товара (выполнением работ или оказанием услуг);

- контрагент не рассчитался в срок по договору;

- у заложенности не было обеспечения, а именно залога, поручительства или банковской гарантии.

Согласно ст. 266 НК РФ, организация-кредитор может создать резерв по такому долгу и принять эту сумму в качестве внереализационного расхода в текущем отчетном/налоговом периоде.

Величина средств, которую разрешается учесть, определяется в ходе инвентаризации задолженности покупателей на отчетную дату.

На практике встречаются ситуации, когда вы имеете встречное обязательство перед контрагентом. В учете одновременно возникают дебиторская и кредиторская задолженности. Сомнительным долгом здесь может выступать только та часть, которая превышает ваше обязательство перед контрагентом.

Как рассчитать резерв по сомнительным долгам

Резерв сомнительных долгов в налоговом учете в 2022 году формируется в зависимости от числа дней просрочки оплаты:

- более 90 дней: на всю сумму задолженности;

- от 45 до 90 дней (включительно): на сумму, равную 50 % от долга;

- менее 45 дней: задолженность не включается в сумму резерва.

По итогам налогового периода резервируемые суммы не могут составлять больше 10 % выручки от реализации за этот же период. Если же резерв рассчитывается по окончании отчетного периода, в качестве предела берется наибольшая из двух сумм: 10 % выручки за истекший налоговый период либо 10 % выручки за настоящий отчетный период.

Контрагент-покупатель может перечислить вам неуплаченные суммы. В этом случае разница между резервом на предыдущую и на текущую отчетную дату учитывается как внереализационный доход.

Резерв может быть использован только на покрытие убытков, полученных в результате признания долга безнадежным, то есть нереальным для возврата.

Предприятия, реализующие товары или выполняющие работы, зачастую несут ответственность за дальнейшее гарантийное обслуживание в течение определенного срока. Таким лицам разрешается формировать для данных целей резервы предстоящих расходов в налоговом учете. Это касается тех случаев, когда гарантия официально закреплена в договоре с клиентом.

Максимальную величину резерва необходимо отразить в учетной политике.

Резерв начисляется при продаже товаров или работ. В этот же момент он включается в состав расходов (ст. 267 НК РФ). Размер резервируемой суммы ограничен и рассчитывается следующим образом:

- определяется доля фактических издержек на ремонт по гарантии и обслуживание в выручке от продаж данных товаров/работ за три предыдущих года (без НДС);

- исчисленная доля умножается на текущую выручку от реализации данных товаров и услуг за отчетный (налоговый) период.

Полученное значение и будет являться предельным значением резерва, который можно отнести на расходы.

![]()

Если товары или работы с гарантией реализуются менее трех лет, следует взять данные за фактический период их реализации.

Если же продажа произведена впервые, за лимит принимается потенциальный размер расходов на обслуживание и ремонт. По истечении налогового периода созданный резерв корректируется по доле фактических расходов на гарантийное обслуживание и ремонт в выручке от реализации таких товаров.

Издержки на ремонт и обслуживание относятся к категории прочих расходов, связанных с производством и реализацией.

Все затраты, связанные с гарантией, списываются за счет резерва. Если же сумма расходов превысит резерв, ее непокрытая часть будет списана как прочий расход.

Та часть, которая не израсходована полностью, переносится на следующий налоговый период. По его окончании величина вновь формируемого резерва сопоставляется с остатком. Если вы получаете меньшую сумму, то разность требуется учесть как внереализационный доход.

Когда вы прекращаете продажу продукции/работ с гарантией, весь оставшийся неиспользованным резерв следует отнести на доходы после истечения гарантийных сроков.

Еще один вид резервов, создаваемых предприятиями, это резервы по отпускам (ст. 324.1 НК РФ). Он формируется ежемесячными отчислениями для последующего расходования в течение года. Это особенно важно в период май–сентябрь, когда все работники разом хотят пойти в отпуск, а расходы на это не предусмотрены.

Как отразить отпускной резерв в учетной политике

Порядок определения резервов под отпуска в налоговом учете нужно прописать в учетной политике. Налоговый кодекс не предусматривает обязательного алгоритма для их вычисления. Поэтому бухгалтер должен предусмотреть:

- способ резервирования;

- максимальную сумму отчислений за налоговый период — рекомендуют принимать равной предполагаемой сумме расходов на отпуска;

- ежемесячный процент отчислений — отношение планируемых расходов по отпускам к планируемым расходам на оплату труда (взносы включаются). Определить такие затраты можно, например, исходя из соответствующих издержек прошедшего периода.

- сумма ежемесячных отчислений — для ее расчета ежемесячный процент умножается на фактический объем расходов на оплату труда.

Как списать расходы на резерв

Расходы на создание резервов по отпускам следует относить в состав расходов на оплату труда. Момент их списания будет зависеть от того, признаются расходы на оплату его работы прямыми или косвенными. В свою очередь прямые и косвенные расходы отличаются для производства и торговли:

- Торговля. Отчисления в резерв считаются косвенными и списываются при начислении.