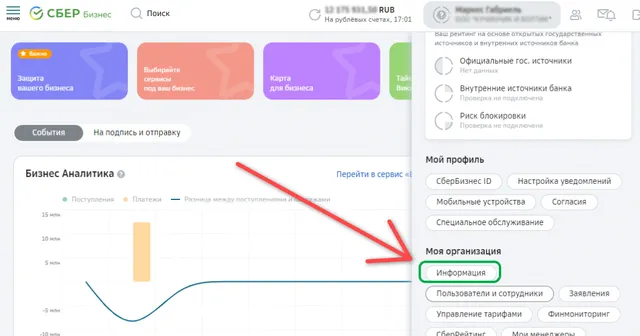

Сбербанк. Приостановлены операции выше очерёдности 4. Счет заблокирован базой данных. Установлены ограничения по счету

Вопрос: что означают сообщения в системе Сбербанк бизнес онлайн:

Установлены ограничения по счету.

Приостановлены операции выше очерёдности 4.

Счет заблокирован базой данных.

Ответ: пугаться не нужно, эти сообщения означают, что на счете будет заморожена некая сумма в оплату чего-либо, операции по счету не блокируются, платежки также будут уходить в оплату и не блокируются никакие другие операции.

Пример в оплату чего могут блокироваться суммы:

1) Для списания с расчетного счета организации какой-либо штрафа.

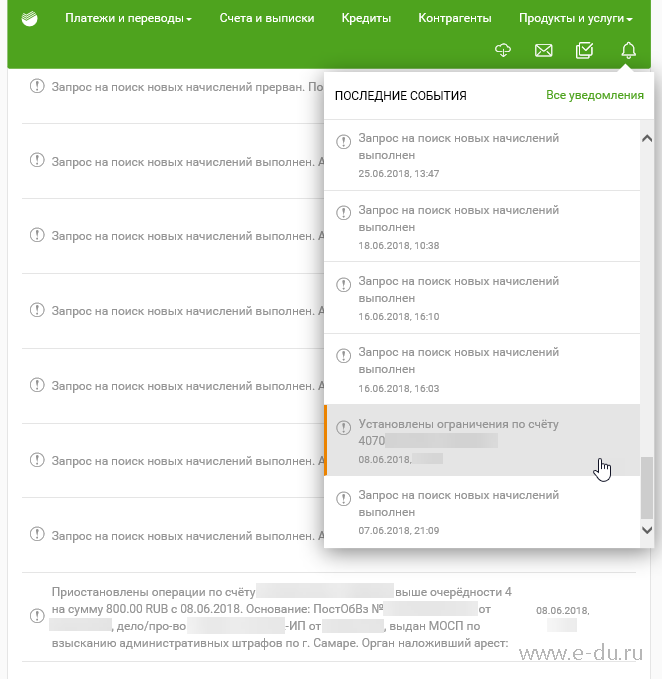

Пример сообщений:

Установлены ограничения по счету.

Перейдите во «Все уведомления» для более подробного просмотра, хотя если сообщение не поместилось в основное поле, то больше вам ничего не покажут.

Приостановлены операции выше очерёдности 4 на сумму 800 руб. Основание ПостОбВз номер такой-то, дело/про-во от такого-то, выдан МОСП по взысканию административных штрафов по такому-то городу. Орган наложивший арест…

Если штраф не был оплачен вовремя и перешел к судебным приставам, они обычно без уведомлений списывают сумму со счета, например, 800 рублей. В этом случае появляется такое уведомление в Сбербанк Онлайн. Т.е. в данном примере сообщение означает, что будет заморожено и списано со счета 800 рублей, никакие другие операции не заблокируются. Просто посмотрите в списаниях не появилась данная сумма, там же возможно будет информация о том, по какому исполнительному листу списаны средства.

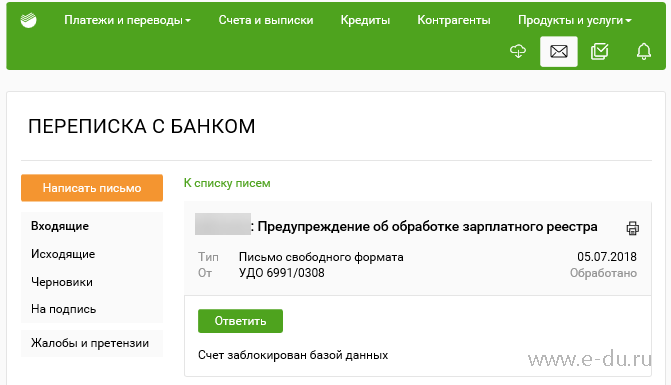

2) Если используется зарплатный проект, то при создании ведомости на выплату зарплаты и отправки ее в оплату может прийти письмо от банка с сообщением: Счет заблокирован базой данных. Предупреждение об обработке зарплатного проекта

Это также означает, что будет заморожена и списана со счета сумма, указанная в зарплатной ведомости, никакие другие операции не заблокируются. Просто ждите списания ее со счета.

Если, конечно, вдруг в сообщениях начинает фигурировать очень крупная сумма, а вы уверены, что никаких штрафов и судебных исков быть не должно, то сразу звоните в банк на горячую линию.

Если Вам понравилась статья, пожалуйста, поставьте лайк, сделайте репост или оставьте комментарий. Если у Вас есть какие-либо замечания, также пишите комментарии.

Кредитная бизнес-карта предлагается Сбербанком малому бизнесу как вариант возобновляемой кредитной линии. Многое в этой карте работает так же, как и в кредитке «физика», но и особенностей хватает.

Как получить

Для получения кредитной бизнес-карты можно обратиться в офис, оставить заявку на сайте банка или подать заявку через интернет-банк «Сбербанк Бизнес Онлайн». После предоставления документов выпуск карты будет одобрен — или нет. В случае одобрения необходимо будет подписать кредитный договор. Точнее, речь идет о двух заявлениях — о присоединении к общим условиям кредитования по продукту «Кредитная бизнес-карта» и о присоединении к договору-конструктору / условиям открытия и обслуживания счета кредитной бизнес-карты клиента.

Причем подписать эти документы можно и в электронном виде в системе «Сбербанк Бизнес Онлайн». Потом клиент может получить карту.

Кредитный лимит карты, как указано на сайте банка, составляет до 1 млн рублей. Хотя он, конечно, может быть и меньше. В течение срока действия договора возможен пересмотр суммы лимита по инициативе банка.

Юридическое лицо — необязательно клиент Сбербанка — должно существовать не менее трех месяцев от даты регистрации, при этом его оборот не должен превышать 400 млн рублей в год, к нему не должно быть претензий со стороны налоговой службы.

Обслуживание

Стоимость годового обслуживания карты — 2 500 рублей, при закрытии карты раньше срока (к этому бизнесмены, кажется, склонны больше, чем рядовые «физики») деньги за обслуживание не возвращаются. Однако с 1 октября и до конца текущего года проходит акция, по условиям которой компаниям и ИП, заказавшим карту с кредитным лимитом от 100 тыс. рублей в этот период, предоставляется бесплатный первый год обслуживания.

Возможности

Если карта выдается индивидуальному предпринимателю (на ЕНВД, патентной системе налогообложения или УСН 6%), то документы, подтверждающие расходные операции, не требуются. Для других видов налогообложения ИП и организаций используются чеки, акты, накладные, а сотрудник организации после совершения трат должен оформить авансовый отчет (за исключением тех, кто имеет право распоряжаться средствами компании).

Один из наиболее часто задаваемых вопросов — «Могу ли я воспользоваться такой картой для личных расходов?». Можете, если вы индивидуальный предприниматель с налоговым режимом, который предполагает игнорирование расходов.

Однако даже в этом случае желательно представлять себе разницу в тарифах по разным операциям и своевременно переключать в голове тумблер «физлицо — юрлицо».

Снятие наличных и переводы

Снятие наличных средств с кредитной бизнес-карты возможно. И даже вполне допустимо с точки зрения бизнес-логики. Тариф на снятие составляет 7% (как минимум 300 рублей). Несмотря на то что тарифы по снятию наличных выше, чем для клиента-физлица, такие операции могут иметь смысл, если они используются для проведения бизнес-операций с рентабельностью, перекрывающей эту ставку, в момент, когда свободных средств нет. Однако для личных покупок это будет бездумным расточительством.

Ключевая особенность: в отличие от карт для физических лиц, на такие операции распространяется льготный период 50 дней.

Для всех прочих на сайте Сбербанка специально отмечено, что необходимо иметь документы, оправдывающие снятие средств. Для бухгалтеров есть специальная, более подробная памятка.

Лимиты на снятие наличных по бизнес-карте ограничены 170 тыс. рублями в сутки по каждой карте (так как к основной можно выпустить неограниченное число дополнительных, по каждой из них владелец может установить свои лимиты). Установлен и лимит в 5 млн рублей в месяц суммарно — здесь предполагается, что погашаться потраченные кредитные средства будут неоднократно в течение месяца.

Переводы с кредитных бизнес-карт не предусмотрены. При этом оплата в интернет-магазинах допускается. Можно привязать карту для оплаты услуг такси, каршеринга, мобильной связи и других сервисов.

Льготный период

Цикл 50-дневного льготного периода запускается с момента отражения на счете первой операции с использованием кредитных средств. В первый день платежного периода клиент получает СМС-уведомление о сумме обязательного платежа (5% от суммы задолженности) и дате, до которой необходимо его совершить.

Есть еще более длительные льготные периоды у партнеров по этой карте. В Москве их 87, 80 из них предлагают льготный период 60 дней. Всего по стране в партнерской программе участвуют 442 компании. Например, если вы совершили покупку 1 октября, сняли наличные 5 октября, совершили еще одну покупку у партнера 7 октября — значит, 1 октября начинается стандартный льготный период, а 7 октября — партнерский льготный период (например, с беспроцентным периодом 80 дней). То есть у вас есть время на погашение полной суммы задолженности без процентов: для операций от 1 и 5 октября — до 19 ноября, для операции от 7 октября — до 26 декабря. Плюс не забывайте про своевременный обязательный платеж, указанный в СМС.

Если оплачен только обязательный платеж, а все платежи льготного периода погасить вы не успели, проценты начинают начисляться с даты, следующей за датой совершения покупки, и до тех пор, пока вы не погасите задолженность полностью.

Гасить задолженность можно в «Сбербанк Бизнес Онлайн» со счета, в офисе через кассу, подключив безакцептное списание с другого расчетного счета (это делается по заявлению) или через банкомат. Зачислять средства Сбербанк обещает не позднее следующего рабочего дня.

С чем сравнить

В марте прошлого года, когда эта карта появилась на рынке, сам Сбербанк называл предложение уникальным. На тот момент получить пластик можно было, оформив заявку на кредитование, карта прилагалась к кредиту «Доверие» в отделении банка. Также можно было заказать карту при наличии действующего не менее шести месяцев расчетного счета в Сбербанке. Заметим, что сейчас никакого связанного кредита и предварительного обслуживания в Сбербанке не требуется. Видимо, способность выжить в течение года в нынешних экономических условиях уже считается банком достаточным подтверждением кредитоспособности предпринимателя.

Если не очень упирать на наличие карты, то сравнивать этот продукт можно с условиями по овердрафту в своем банке. После сравнения тарифов можно сделать выводы о привлекательности предложения именно для вас. Кроме того, для ИП, учет которых не предполагает жестких отчетов о расходах, альтернативой могут выступать обычные кредитки с приличными лимитами.

Что касается самых близких аналогов, то в начале марта нынешнего года Альфа-Банк в рамках временной акции для подключающих пакет для ИП и микробизнеса «Просто 1%» предложил кредитную B2B-карту. Обсуждать ее условия особого смысла сейчас нет, так как после окончания акции 3 июня предложения кредитки на сайте банка нет.

А вот Модульбанк, впервые предложив похожий продукт в апреле, до сих пор с ним работает. Самое существенное отличие от кредитной карты Сбербанка — запрет на снятие наличных. Прочие отличия менее существенны. Кредитный лимит (от 50 тыс. до 2 млн рублей) и ставка (12% минимальный порог) рассчитываются автоматически после предоставления данных по оборотам (клиентом Модульбанка быть не обязательно). Карта прилагается к связанному кредиту («МодульКредит»). Подача заявки онлайн, выпуск, доставка и обслуживание карты — бесплатно. Льготный период — 55 дней — попроще для понимания. 1-го числа каждого месяца приходит выписка о задолженности за прошлый месяц, до 25-го числа ее нужно погасить для продления беспроцентного периода.

Перейти к содержанию

Финансовая блокировка Сбербанк бизнес Онлайн как решить проблему с наименьшими потерями

На чтение 2 мин Просмотров 9.1к.

Обновлено 04.01.2023

Системой «Сбербанк бизнес Онлайн» пользуются многие бизнесмены, ведь она позволяет обслуживаться дистанционно – заниматься отправкой документов, следить за движением денег по счетам и т. д. Всем удобна данная услуга. Но иногда у клиентов возникают определенного рода трудности. У них не получается войти в систему, так как этому препятствует финансовая блокировка.

- Когда блокируется Сбербанк бизнес Онлайн?

- Как решается проблема с финансовой блокировкой?

Когда блокируется Сбербанк бизнес Онлайн?

- Иногда, что случается очень редко, ресурс дает технический сбой. Такое случается с любыми сайтами. Неполадки устраняются очень быстро. Возникшие проблемы обычно ликвидируются за сутки. Техническая служба работает достаточно оперативно.

- Клиент сам вправе заблокировать доступ к дистанционному банку, если свяжется со службой поддержки или посетит офис Сбербанка лично. Это необходимая мера предосторожности. Основанием для подобных действий может служить подозрение на то, что паролем или код доступа завладели посторонние лица.

- Еще одна причина в недостатке предоставленных документов или в неверно заполненной документации.

- Данная услуга является платной. Она предполагает ежемесячною оплату и прочие расходы. Если платеж за пользование клиент-банком просрочен, то на этапе входа клиент увидит сообщение о финансовой блокировке с указанием суммы долга. Естественно, ему будет предложено погасить задолженность.

Как решается проблема с финансовой блокировкой?

Как только доступ к Сбербанку бизнес Онлайн стал невозможен, необходимо воспользоваться номером телефона горячей линии. Оператор точно узнает причину, по которой невозможно использовать ресурс. Блокировка по финансовым причинам решается очень просто – долг оплачивается. Чем быстрее это произойдет, тем раньше клиент приступит к осуществлению своей финансовой деятельности.

Зачастую система сама списывает деньги за банковские услуги. Это происходит в конце месяца. Однако варианты бывают разные. Например, все поступающие финансы автоматически списываются на счет Пенсионного Фонда и так далее. Получается, что на счету клиента свободных денег нет.

Что нужно сделать? Покинуть удобное кресло, посетить отделение Сбербанка и сделать оплату наличными.

Михаил Адамов

2 высших образования

Юрист специализирующийся на финансовой тематике

Жду ваши вопросы на Email: info@crediti-bez-problem.ru

В этой статье:

- 1 Банк списывает долги по кредиту с карты

- 1.1 В каких случаях возможно списание средств с зарплатной карты?

- 1.2 Какие деньги не подлежат списанию?

- 1.3 Рубрика “вопрос-ответ”

- 2 Ситуация: банк без разрешения списывает долги по кредиту с другого счета

- 2.1 Вариант 1. Безакцептное списание со счета по вашему заявлению / договору.

- 2.2 Вариант 2. Списание по постановлению приставов.

Банк списывает долги по кредиту с карты

При возникновении просрочек по займу сразу же возникает вопрос: «А может ли банк списать с зарплатной карточки долги по кредитам?». Ведь тогда заемщик сразу же лишается средств к существованию. Но финансовые эксперты уверяют, что полное списание зарплаты – незаконно.

В каких случаях возможно списание средств с зарплатной карты?

Заемщик, который из-за финансовых трудностей, не может регулярно погашать ежемесячные кредитные платежи, может заметить списание средств с дебетовой зарплатной карты. Это возможно, если:

- зарплатная карта и сам кредит оформлены в одном банке. Например, существуют зарплатные карты Сбербанка и Уралсиба, эти же банки выдают кредиты населению. При этом есть пункт в кредитном договоре, предусматривающий списание средств с дебетовой карточки в счет оплаты кредитного долга;

- банк для взыскания с заемщика долга обратился в суд, и постановлением судьи разрешено списывать средства с карты клиента. Что делать, если пришли судебные приставы, читайте на этой странице

Наши читатели часто нас спрашивают: может ли один банк списать денежные средства со счета с другого банка? Поясняем: ни одна компания финансовая, не может изымать денежные средства со счета клиента чужой организации. К примеру: если у вас долг в ВТБ 24, а исчезли деньги с карты Сбербанка, то это произошло по инициативе судебных приставов.

Какие деньги не подлежат списанию?

Не все заемщики знают, что даже по решению суда не может списываться:

- больше 50% от суммы зачисляемой на счет зарплаты (это предусмотрено ст.99 Закона об исполнительном производстве);

- любые социальные выплаты – детские пособия, материнский капитал, алименты.

Проблема в том, что деньги могут зачисляться на один и тот же счет. И в банке могут не интересоваться происхождением денег, а просто списывать их в счет погашения долга.

В таком случае необходимо написать письменное заявление в банк с требованием прекратить списание социальных выплат, а также обратиться в прокуратуру – специалисты надзорного органа проведут проверку и удостоверятся в соблюдении закона.

Если деньги по-прежнему арестованы незаконно, вам нужно сделать следующее: прийти в отделение банка, где вы обслуживаетесь, и взять выписку по своему счету. С ней обратиться к судебным приставам, он сделает распоряжение о том, чтобы субсидии и “детские деньги” были возвращены вам.

Очень часто заемщики не читают полный экземпляр кредитного договора, а потому списание зарплаты становится полной неожиданностью. Что можно сделать, чтобы не лишиться своего дохода?

Вариантов несколько:

- договориться в банке о реструктуризации задолженности, что позволит снизить ежемесячный платеж. В таком случае на погашение займа будет уходить не 50% зарплаты, а 20-30% от дохода. Но выплачивать кредит тогда предстоит дольше; Детальнее о том, что же такое реструктуризация, чем она полезна заемщикам, читайте на этой странице

- можно написать заявление на имя руководителя или главного бухгалтера предприятия с просьбой о выдаче зарплаты на руки. Правда, при наличии договора с банком о перечислении дохода на дебетовую карточку расторгнуть его в одностороннем порядке будет непросто;

- можно также обратиться в суд, чтобы попытаться воспрепятствовать списанию денег с зарплаты. Но маловероятно, что суд примет во внимание даже веские доводы вроде малолетних детей и немощных родителей. Особенно, если договор кредитования содержит пункт о списании средств.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Поэтому разумнее всего не судиться с банком, а постараться договориться с ним. По крайней мере, всегда есть шанс уменьшить сумму списания средств.

Итак, мы рассмотрели все варианты, при которых банк может с зарплатной карты списывать долг по кредиту – вам остается только воспользоваться советами для защиты своих прав и сохранения честно заработанных денег.

Рубрика “вопрос-ответ”

Юлия, сам банк не может списывать все денежные средства, это может делать только судебный пристав. Ищите информацию о своей задолженности на сайте ФССП, там же прописывается, кто занимается вашим делом

Галина, если уже есть судебное решение, то нужно его выполнять. Ваши личные договоренности с банком в этом случае учитываться не будут, списывать все равно станут 50%

Нина, то, что вам никто не звонил – не означает, что вашего долга не существует. Обращайтесь в отделение Сбербанка, узнавайте размер задолженности, погашайте его. Детские деньги снимать нельзя, берите выписку по карте и обращайтесь к судебным приставам

Источник: https://kreditorpro.ru/bank-spisal-dolg-po-kreditu-s-karty/

Ситуация: банк без разрешения списывает долги по кредиту с другого счета

Знакомая история: у вас в одном банке открыт счет или зарплатная карточка и оформлен кредит. В какой-то момент возникли трудности, и вы перестали платить по кредиту. Неожиданно банк без вашего разрешения начинает списывать деньги с зарплатной карточки. Как такое может быть, и законно ли это? Давайте разбираться.

По общему правилу (статья 854 Гражданского кодекса РФ), для списания денег с вашего счета необходимо ваше распоряжение. То есть без вашего ведома и согласия в большинстве случаев банк списывать деньги не имеет права. Однако из этого правила есть исключения:

- если деньги списываются по решению суда;

- если такая возможность предусмотрена законом (например, для судебных приставов и в некоторых других случаях);

- если деньги списываются по условиям вашего договора с банком.

В этих случаях списание денег со счета без вашего согласия (или безакцептное списание) будет законно. Посмотрим наиболее часто встречающиеся случаи.

Вариант 1. Безакцептное списание со счета по вашему заявлению / договору.

К сожалению, кредитные договоры при подписании от корки до корки не читает практически никто. А надо бы, ведь именно благодаря этому заемщики становятся «счастливыми» обладателями страхования жизни в нагрузку и прочих ненужных услуг.

Очень часто одновременно с подписанием кредитного договора банк дает заявление, по которому вы разрешаете банку в определенных условиях списывать с вашего счета средства в безакцептном порядке.

Либо такое условие может содержаться в тексте кредитного договора, заявлении на выдачу кредита (часто мелким шрифтом). Это может быть удобно: вы даете банку распоряжение каждый месяц в один и тот же день списывать со счета ежемесячный платеж.

Можно не беспокоиться об оплате кредита и лишний раз не ходить в банк.

С другой стороны, это удобно и банку: если вы забываете внести очередной платеж или испытываете трудности с оплатой кредита, банк пользуется своим правом и начинает списывать деньги с других ваших счетов и зарплатных карт.

Думаю, что вам такой расклад вряд ли понравится, особенно, если на счете были последние деньги до зарплаты.

Поэтому будьте внимательны и хорошо обдумывайте предложение банка насчет безакцептного списания средств с других ваших счетов.

Вывод: при наличии вашего заявления на безакцептное списание денег в погашение кредита с прочих ваших счетов в этом же банке или по условиям договора такое списание будет законно. Если заявления в отношении данного счета или карты не было, пишите в банк претензию на возврат денег. Иногда вернуть деньги удается лишь по решению суда.

Вариант 2. Списание по постановлению приставов.

В последние годы судебные приставы стали все более активно работать с банковскими счетами должников. Крупнейшие банки (типа Сбербанка и ВТБ 24) даже подписывают с судебными приставами специальные соглашения о взаимодействии, которые существенно упрощают и ускоряют процесс взыскания.

Пристав отправляет в электронном виде запрос в банк о наличии счетов, банк оперативно отвечает. При наличии счетов пристав сразу же направляет в банк постановление об обращении взыскания на средства на счете. Банк его исполняет и списывает деньги с вашей карты или счета на депозит приставов.

Вы только и успеваете получить неприятную смс о списании…

Приставы могут списывать со счета не только кредитные долги, но и любые другие — штрафы ГИБДД, алименты, взысканные по решению суда суммы и т.п. Обратите внимание, что в таком случае оспорить действия приставов и банка крайне сложно.

Полномочия приставов по обращению взыскания на деньги на счетах должников предусмотрены законом (ст. 70 ФЗ «Об исполнительном производстве»). Для взыскания денег достаточно исполнительного документа (исполнительного листа, судебного приказа) или постановления судебного пристава.

Банк в данном случае — подневольное лицо, он просто выполняет требования приставов и закона.

Но в ряде случаев действия приставов все же можно оспорить:

- если задолженность взыскана по судебному приказу, вы можете обратиться в суд с заявлением об отмене судебного приказа. Если суд отменяет приказ, тогда вам должны будут вернуть все списанные в счет долга по этому приказу средства;

- также есть возможность обжалования решения суда, на основании которого приставы взыскивают долг. Но помните о том, что сроки обжалования ограничены;

- если со счета списали те средства, на которые по закону нельзя обратить взыскание. Это средства в возмещение вреда здоровью и на потерю кормильца, алименты, некоторые социальные выплаты, пенсии на потерю кормильца, детские пособия, материнский капитал и т.п. Полный список таких доходов должника прописан в ст. 101 ФЗ «Об исполнительном производстве».

Если, например, у вас списали детские пособия или алименты в счет долгов по кредиту, вы можете обжаловать действия судебного пристава вышестоящему судебному приставу (начальнику отдела) или в суд. Чтобы таких неприятных инцидентов не было, старайтесь по своей инициативе сообщать приставам о тех своих счетах, на которые нельзя обращать взыскание по закону.

Источник: https://paritet.guru/stati/situatsiya-bank-bez-razresheniya-spisyivaet-dolgi-po-kreditu-s-drugogo-scheta.html

Многие клиенты Сбербанка сталкиваются с неприятной ситуацией, когда с их карт списываются деньги без подтверждения. При списании не приходит СМС с кодом подтверждения и не выскакивают специальные push-уведомления в приложении банкинга. В статье мы расскажем о возможных причинах несанкционированных покупок, покажем как можно отключить платежи и рассмотрим ситуации, при которых можно вернуть деньги.

Сразу стоит оговорится! Мы не будем рассматривать ситуации, когда у клиентов Сбербанка попросту отключена или не продлена услуга SMS-информирование, либо был проведен плановый платеж (за обслуживание карты, страхование).

Содержание

- Деньги снимают за платные подписки

- Деньги не списывают, а «временно блокируются» на карте

- Деньги списываются мошенниками

- Денежные средства снимаются ФССП

- Как включить SMS-подтверждение операций в Сбере

- Как вернуть списанные без подтверждения деньги?

- Заключение

Деньги снимают за платные подписки

Наиболее распространенной причиной автосписаний являются платные подписки. Большое количество онлайн-сервисов сегодня работают с подписочной моделью продуктов, заманивая пользователей бесплатным периодом. Обязательным условием доступа к пробному периоду является привязка реквизитов карты и проведение минимального проверочного платежа (например, 1 рубль).

В момент привязки сервис подключает карту к рекуррентной системе платежей, суть которой заключается в автоматическом продлении услуг без участия пользователя. Все условия и нюансы такого подключения прописываются в «договоре оферты», но многие пользователи попросту ленятся читать громоздкие тексты и просто ставят галочку напротив пункта «с условиями ознакомился».

По такой системе работают многие крупные онлайн-сервисы, такие как IVI, OKKO, Яндекс.Плюс, Google, Megogo, Spotify, Apple Music и др. Клиенту могут предлагать от 1 до 3 месяцев бесплатного доступа, после чего начинают законно и без уведомления списывать деньги.

Также сеть переполнена рядом сомнительных сервисов с подпиской, которые вводят клиентов в заблуждение и скрывают информацию об автопродлении. К ним относятся «второсортные» сайты знакомств, подборщики займов, сайты с видеокурсами и т.д. Наглядный пример — наша статья, в которой рассказывается о произвольном продлении VIP-статуса на сайте знакомств PayLove.

В виду всего вышеизложенного, первым делом проверьте привязку карточки к платным сервисам.

- Первым делом зайдите в приложение Сбербанк Онлайн → выберите карту → меню «Оплатить или перевести» → «Автоплатежи и автопереводы» → меню платежа (три точки) → пункт «Отключить» или «Приостановить».

Отключение автоплатежей в Сбербанк Онлайн - В описании транзакции часто указывается сервис/сайт, который запросил платеж. Перейдите на него и через форму обратной связи (или почту) свяжитесь со службой поддержки. Сообщите им данные о платеже (6 первых и 4 последних цифры карты, дату, время и сумму платежа), ваш email и запросите отмену подписки.

- Если в описании не указан такой сервис, вспоминайте где привязывали данные карты (её номер, срок действия, CVC-код). Проверьте сервисные сообщения от банка, в которых мог приходить код подтверждения при привязке — возможно удастся сориентироваться по дате. Обязательно проверьте почтовый ящик на предмет писем о регистрации, покупке или продлении услуг от сторонних сервисов.

- Часто платные подписки оформляются через мобильные приложения. Обязательно проверьте наличие активных услуг в Play Market (раздел «Подписки») и AppStore (личный профиль → «Управлять подписками»).

Проверка подписок в AppStore

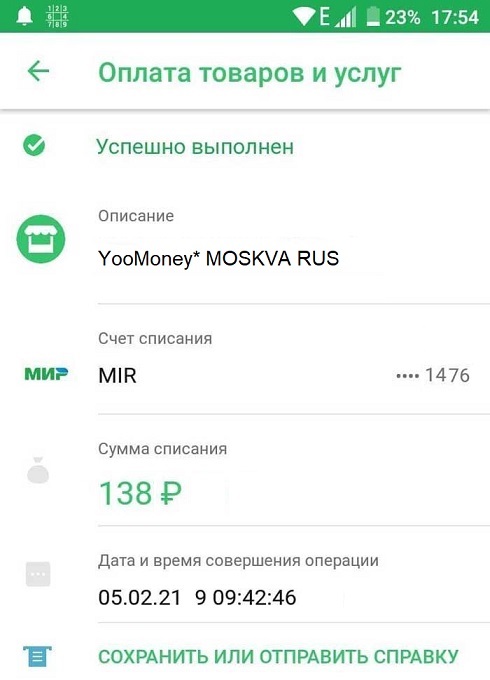

Бывают случаи, когда в описании транзакции прописывается название платежной системы, через которую была проведена покупка. Например, автоматическое списание YooMoney Moscow RUS указывает на платежный шлюз ЮMoney (ранее Яндекс.Деньги). Если это ваша ситуация — обратитесь за разъяснениями в поддержку платежного сервиса. Укажите данные платежа и запросите информацию об источнике списания.

Деньги не списывают, а «временно блокируются» на карте

Достаточно часто клиенты Сбербанка сталкиваются со списаниями, которые в действительности оказываются «временной заморозкой» определенной суммы на счету. Например, интернет-магазины могут резервировать на карте сумму покупки, которая будет окончательно списана после доставки заказа. Часто при оплате картой в городском транспорте платежная система проводит минимальную сумму, которая потом войдет в окончательную оплату поездок за день. Популярный сервис проката элеткросамокатов Whoosh перед поездкой блокирует на карте клиентов 500-рублей, которые возвращаются на счет после катания без нарушений.

Примеров таких ситуаций и сервисов достаточно много. Временная блокировка денег на счету чаще всего связана с проверкой валидности карты и её платежеспособности. Возможно вы столкнулись именно с такой ситуацией и деньги будут возвращены на счет в течении 1-3 дней (срок возврата зависит от банка). В любом случае, необходимо получить разъяснения от поддержки сервиса, который заморозил денежные средства.

Деньги списываются мошенниками

К сожалению, в настоящее время выросло число несанкционированных платежей, связанных со взломом карты. Интернет-мошенники перехватывают реквизиты карт благодаря фишинговым сайтам (часто через фейковую форму оплаты) или вирусным программам, взламывающим доступ к онлайн-банкингу и sms-сообщениям.

Также мошенники располагают большим арсеналом вариантов для «законного обналичивания» украденных денег. Например, создается сайт знакомств, который предоставляет подписку к премиум-доступу. Стоит такая подписка порядка 1500-2000 рублей. Данные взломанной карты подвязываются к фейковому аккаунту, через который и выполняется покупка премиума. Владелец карточки обнаруживает покупку и сигнализирует в поддержку сайта с требованием удалить платежи. По требованию владельца подписка отключается, но в итоге мошенники получают «чистые» деньги и в возврате средств отказывают, так как формально услуга была оказана. Доказать причастность владельцев сайта к мошеннической схеме очень сложно, плюс ко всему, органы правопорядка отказываются принимать заявления по таким малым суммам.

Если вы обнаружили оплату услуги или покупку, которую лично не проводили — присутствует большая вероятность взлома банковской карты. Скорее всего мошенники получили полный доступ к реквизитам карты и пытаются быстро вывести деньги. В случае подозрения на взлом мы рекомендуем делать следующее:

- Первым делом обнулите баланс карты. Например, переведите деньги на основной счет.

- Срочно свяжитесь с поддержкой Сбербанка по номеру 900 или через приложение («Профиль» → «Связь с банком» → «Звонок в банк»). Заявите о вероятной компрометации данных карточки. Скорее всего, специалист предложит временно заблокировать карту, после чего будет проводится проверка службой безопасности.

- В случае взлома карты лучшим решением будет её перевыпуск (замена). Если причиной замены является взлом данных карты — процедура перевыпуска будет бесплатной. В любом случае, по данной ситуации нужно консультироваться со специалистами поддержки Сбера.

Денежные средства снимаются ФССП

Не многие знают, но ФНС и ФССП (Федеральная служба судебных приставов) имеют право взыскать денежные средства с карты клиента банка. В некоторых случаях даже возможен арест счетов. Конечно же, перед таким взысканием проводится ряд розыскных действий, направляются уведомления и принимается соответствующее решение судебных органов. Чаще всего причиной взыскания являются задолженности следующего характера:

- неоплаченные штрафы ГИБДД;

- длительное уклонение от уплаты налогов;

- задолженность по выплатам алиментов;

- задолженности по кредиту перед другими банками или финансовыми организациями;

- игнорирование оплаты коммунальных платежей.

Вся информация о подобных платежа доступна банку, а в детализации операции будет специальная пометка, указывающая на тип взыскания. Остальные вопросы необходимо уточнять у поддержки Сбербанка.

Важно уточнить, что судебные приставы не могут списать деньги с кредитных карт, а также не имеют право взыскать более 50% от поступающей на счет суммы (пенсия, заработная плата).

Как включить SMS-подтверждение операций в Сбере

Что бы избежать появления несанкционированных покупок, в приложении Сбербанк Онлайн можно отключить функцию, позволяющую проводить покупки без подтверждения СМС-кодом. Важно (!), после отключения этой опции вы будете получать sms-оповещения с кодом при каждой онлайн-покупке через карту. Проверенные вами Apple Pay, Google Pay, онлайн-кинотеатры, маркетплейсы и т.д. — везде придется подтверждать операцию.

- Запустите приложение Сбербанк Онлайн и в поиске введите «лимиты и ограничения по карте».

- Откройте найденную опцию и выберите из представленного списка необходимую карту.

- Выберите пункт «Покупки в интернете».

Покупки в интернете в Сбербанк Онлайн - Отключите ползунок напротив пункта «Покупки в интернете без подтверждения СМС-кодом».

Отключение опции покупки без СМС-кода

Вот наглядная видео-инструкция:

Как вернуть списанные без подтверждения деньги?

В плане возврата денежных средств все не так просто и банки часто отказывают клиентам в решении данного вопроса. В любом случае, начните с заявления в банк о несогласии с проведенной операцией. В заявлении опишите детали операции, укажите на необходимость вернуть деньги, прикрепите соответствующие скриншоты. Заявление можно подать письменно в отделении банка или по телефону, через специалистов поддержки. Служба безопасности будет проверять несанкционированное списание, после чего уведомит вас о своем решении.

Если несанкционированное списание было проведено в качестве оплаты услуг или товаров — вы имеете право подать запрос на проведение процедуры чарджбэк (возвратный платеж). Подробнее о процедуре читайте на сайте Сбера. Данная процедура часто рассматривается в пользу клиента, если оплата услуги была проведена с нарушениями (покупатель был введен в заблуждение, был нарушен закон о рекламе, не было информации о дополнительных платежах и т.д.). Вот пример чарджбэк-запроса, который клиент Сбербанка направил на официальную почту help@sberbank.ru и получил положительное решение:

Заключение

Если с карты Сбербанка списали деньги без подтверждения по СМС, необходимо проверить наличие платных подписок на популярных сервисах и проанализировать вероятность взлома карты. Обязательно обратитесь в поддержку Сбербанка (по номеру 900 или через приложение), попросите проверить детали операции и указать источник списания.