Документ под названием «Справка с места работы» может понадобиться в самых разных случаях. Очень часто он нужен работнику для предъявления в государственные организации, органы социальной защиты, банковские и кредитные учреждения и т.д. Справка носит подтверждающий характер и может содержать в себя сведения о заработной плате сотрудника, его должности, стаже и опыте работы и т.п.

ФАЙЛЫ

Скачать пустой бланк справки с места работы .docСкачать образец справки с места работы .doc

Что нужно для получения справки с места работы

На некоторых предприятиях для того, чтобы получить нужную справку от работника не требуется никаких документов – достаточно обратиться к непосредственному начальнику или к представителю иного структурного подразделения с устной просьбой. Но это не всегда так: в большинстве, особенно крупных компаний, сотрудник обязан предоставить письменный запрос или заявление на получение справки, в котором должен указать цель получения документа и также то, какая именно информация нуждается в подтверждении.

Но следует отметить, что закон дает право работнику не сообщать работодателю о том, куда именно и по какой причине требуется справка.

Имеет ли право работодатель отказать в выдаче справки

По закону работник имеет право получить любую информацию от своего работодателя, касающуюся его трудовой деятельности для последующего предъявления по месту требования. Она может быть оформлена в виде копии, выписки из внутреннего документа компании, или же справки.

Срок между заявлением с просьбой выдать справку и ее получением не должен превышать трех дней.

Если предприятие по каким-либо причинам отказывается выдать требуемую бумагу, сотрудник имеет право обратиться в суд.

Кто выдает справку

Обычно справку выписывает руководитель того подразделения, в ведение которого входит запрашиваемая информация. Если работнику необходима справка о профессии или должности, то надо обращать в кадровый отдел, если о заработной плате – соответственно, в бухгалтерию и т.п. Но если непосредственно оформлением справки может заниматься начальник структурного подразделения, то удостоверять ее должен в обязательном порядке директор компании или уполномоченное на подписание подобного рода документов лицо.

Срок действия справки

Каждая справка с места работы имеет свой срок годности, который определяет учреждение или организация, запрашивающая документ в индивидуальном порядке, и который чаще всего не превышает двухнедельный период – за это время сотрудник должен успеть запросить документ в организации и предъявить его туда, куда нужно.

Имеет ли право требовать справку уволившийся работник

По закону, сотрудник, который уволился, также может требовать у бывшего работодателя необходимую ему справку. Правда, законодательно закреплен лишь один вид такого документа, в выдаче которого запрещено отказывать: это справка о заработной плате (например, для получения субсидий, пенсий, пособий и других социальных выплат). Информация для такого рода документов хранится в архиве предприятия.

Правила по составлению справки

Единого, унифицированного, обязательного к применению образца справки с места работы не существует. Предприятия и организации вправе писать ее в свободном виде или использовать шаблон, разработанный внутри компании (правда, такие шаблоны должны быть зарегистрированы в ее учетной политике). Независимо от того, какой вариант выберет фирма, справка должна содержать в себе ряд необходимых данных:

- название организации,

- дату составления,

- сведения, которые нужно подтвердить,

- подпись директора компании.

Печать на документе ставить не обязательно, поскольку с 2016 года юридические лица освобождены от обязанности удостоверять свои бумаги оттисками печатей и штампов (правда, в этом случае желательно вносить в документ реквизиты организации (адрес и телефон для связи), иначе справку могут просто-напросто не принять там, куда она будет предоставлена).

Справка должна содержать только актуальную и достоверную информацию, внесение в нее заведомо ложных, недостоверных сведений может привести в административному наказанию организации и должностных лиц в виде крупного штрафа.

Если к справке прикладываются какие-то документы или их копии, то информация об этом также должна быть зафиксирована в самой справке в виде отдельного пункта о прилагаемой документации.

Правила оформления справки

Справка может быть написана как от руки, таки в печатном виде, как на стандартном листе А4 формата, так и на фирменном бланке предприятия (последний вариант удобен тем, что содержит в себе реквизиты). Справка может быть выдана в стольких экземплярах, в скольких требуется, при этом каждый из них должен быть заверен должным образом.

При получении справки работник должен ее внимательно проверить и, при обнаружении каких-либо ошибок, потребовать выдачи нового документа — от содержания справки, как правило, зависит решение многих важных вопросов, поэтому неточности, исправления и помарки в них недопустимы.

Иногда предприятия просят подтвердить сотрудника о получении справки подписью во внутреннем журнале учета документов.

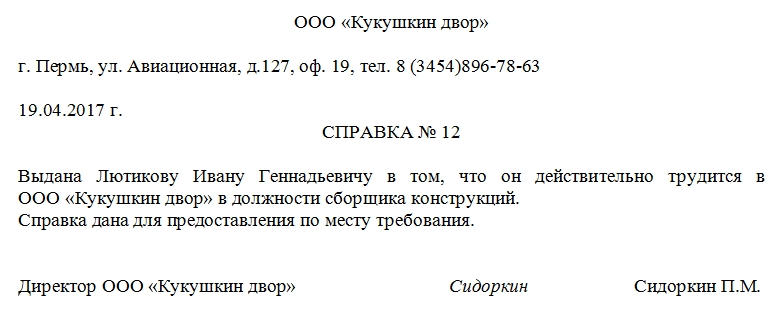

Образец справки с места работы

- Сначала указывают полное наименование компании, чуть ниже ее фактический адрес и телефон.

- Далее ставят дату составления документа, затем посередине слово «Справка» и ее номер по внутреннему документообороту организации.

- Потом идет собственно необходимая информация: здесь надо обязательно полностью вписать фамилию, имя, отчество работника, для которого предназначена справка, а также удостоверить нужные факты.

- После этого, если сотрудник назвал адресата получения, можно указать, кому будет предъявляться справка.

- Внизу документ должен подписать либо директор компании, либо его уполномоченное лицо (с указанием должности и расшифровкой подписи).

Справка с места работы — один из самых востребованных документов кадрового менеджмента. Рассмотрим, на какие основные критерии следует ориентироваться при составлении этого документа.

Какие образцы справок с места работы существуют

Справка с места работы — документ, который может пригодиться:

- при оформлении визы;

- для предъявления суду;

- для оформления больничного или декретного отпуска на новой работе;

- для оформления госпособия по уходу за ребенком.

Структура справки с места работы может в значительной мере различаться в зависимости от конкретной цели составления документа.

Общая структура справки о месте работы

В большинстве случаев справка с места работы составляется для предъявления по месту требования. С точки зрения отражения фактов о сотруднике содержание справки может быть любым — главное, чтобы в ней было зафиксировано, что она сформирована именно для предъявления по месту требования.

Есть ряд типовых, хотя и неофициальных, критериев оформления соответствующей справки. Рассмотрим их.

Справка с места работы должна содержать основные реквизиты фирмы (ОГРН или ОГРН ИП, адрес, телефон). Реквизиты обычно указываются в самой верхней части документа — справа или посередине.

Ниже следует дата составления, а также номер документа.

Далее по центру страницы размещается наименование документа: «Справка».

Следующий элемент — текстовый блок, в котором отражаются данные о работнике: Ф. И. О., должность, ежемесячный оклад, стаж работы в фирме. Далее фиксируется, что справка подлежит предоставлению по месту требования.

Ниже указываются Ф. И. О. и должность руководителя фирмы, подпись и печать организации (при наличии).

Рассмотренная нами структура справки в достаточной мере универсальна, но иногда ее предстоит адаптировать к специфике места предъявления источника. Рассмотрим, как может выглядеть справка с места работы, подлежащая предоставлению в то или иное учреждение.

Как выглядит образец справки с места работы в суд

В ходе судебных слушаний представление справки с места работы, как правило, требуется в целях подтверждения занятости и доходов истца или ответчика, например, для назначения алиментов. В этом случае ответчик может быть обязан представить справку, в которой будут указаны:

- его Ф. И. О., должность;

- оклад или средний заработок;

- стаж работы в компании.

Документ должен быть заверен печатью компании-работодателя (при ее наличии), а также подписью руководителя фирмы.

Справка с места работы для получения визы

Справка с места работы для получения визы может соответствовать образцу документа, составленного по общим критериям, о которых мы рассказали выше. Дело в том, что в нем предполагается указание размера оклада и стажа работы сотрудника — именно тех сведений, которые в первую очередь нужны для оценки благонадежности туриста.

Вместе с тем в справках для виз приветствуются формулировки о том, что:

- документ составляется именно для консульства определенной страны;

- работник гарантированно сможет продолжить работу в фирме по возвращении из путешествия.

Также консульства позитивно относятся к справкам, напечатанным на фирменном бланке компании-работодателя.

Некоторые консульства выдают собственные бланки для заполнения. В данном случае лучше уточнить требования к содержанию и заполнению на сайтах визовых центров.

О том, как соблюсти требования консульств и оформить справку для получения работником визы правильно, узнайте из консультации эксперта КонсультантПлюс.

Для чего нужна справка с предыдущего места работы

Справка с предыдущего места работы чаще всего нужна, если новому работодателю необходимо корректно рассчитать больничные или декретные выплаты.

С 20 февраля 2022 года такую справку необходимо было оформлять по форме, утвержденной приказом Минтруда от 30.04.2013 № 182н в редакции приказа Минтруда от 10.01.2022 № 1н.

С 01.01.2023 справка по форме 182н отменена. Данные о заработке на предыдущих местах работы надо получать в СФР.

Подробно о новшествах 2023 года в части порядка выплаты больничных написано в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Образец справки с места работы по требованию органов соцзащиты

С 2022 года справка о неполучении пособия по уходу за ребенком или пособия при рождении ребенка вторым родителем в СФР (до 2023 года — ФСС) не нужна. Такие сведения соцфонд теперь проверяет сам.

До 2022 года подобная справка нужна была для того, чтобы показать органам соцзащиты, что отец или мать ребенка не находится в отпуске по уходу за ним или не получал (-а) пособие при рождении. Форма данной справки законодательно утверждена не была. Документ оформлялся в свободной форме, но с формулировкой, соответствующей конкретной ситуации (например, о том, что сотрудник не использует отпуск по уходу за ребенком).

Где можно скачать бланк и образец справки с места работы

Бланк и образец справки с места работы, адаптированные для предъявления в те или иные учреждения, доступны на нашем портале.

Скачать бланк справки с места работы

Скачать образец справки с места работы

Скачать образец справки с места работы

Итоги

Справка с места работы может потребоваться в самые разные типы учреждений — частные, государственные и даже международные. Главное при их составлении — учесть требования к соответствующим документам, установленные в тех организациях, которые их запрашивают.

Ознакомиться со спецификой других типов справок, оформляемых работодателями для сотрудников, вы можете в статьях:

- «Зачем и куда нужна справка 2-НДФЛ?»;

- «Порядок выдачи справки 2-НДФЛ работнику».

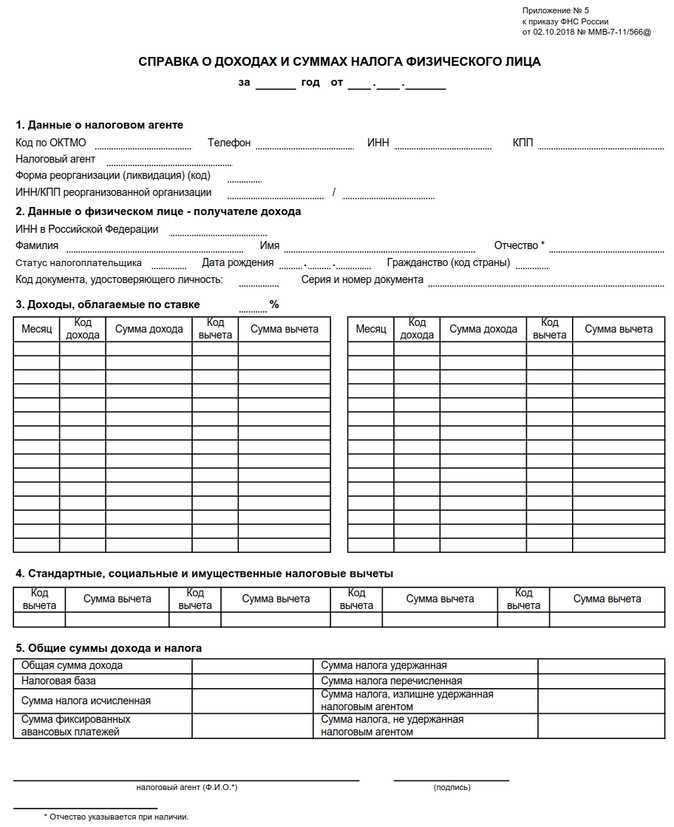

Справка о доходах и суммах налога физлица — это документ, в котором собрана информация обо всех доходах, налоговых вычетах и начисленном подоходном налоге человека. Справку формируют налоговые агенты: работодатели, которые платят вознаграждение наемным сотрудникам (п. 3 ст. 230 НК РФ).

![]()

Справку о доходах все знают как 2-НДФЛ. Но такой формы больше нет. С 2021 года налоговые агенты формируют справки о доходах и суммах налога физического лица (Приказ ФНС от 15.10.2020 № ЕД-7-11/753@).

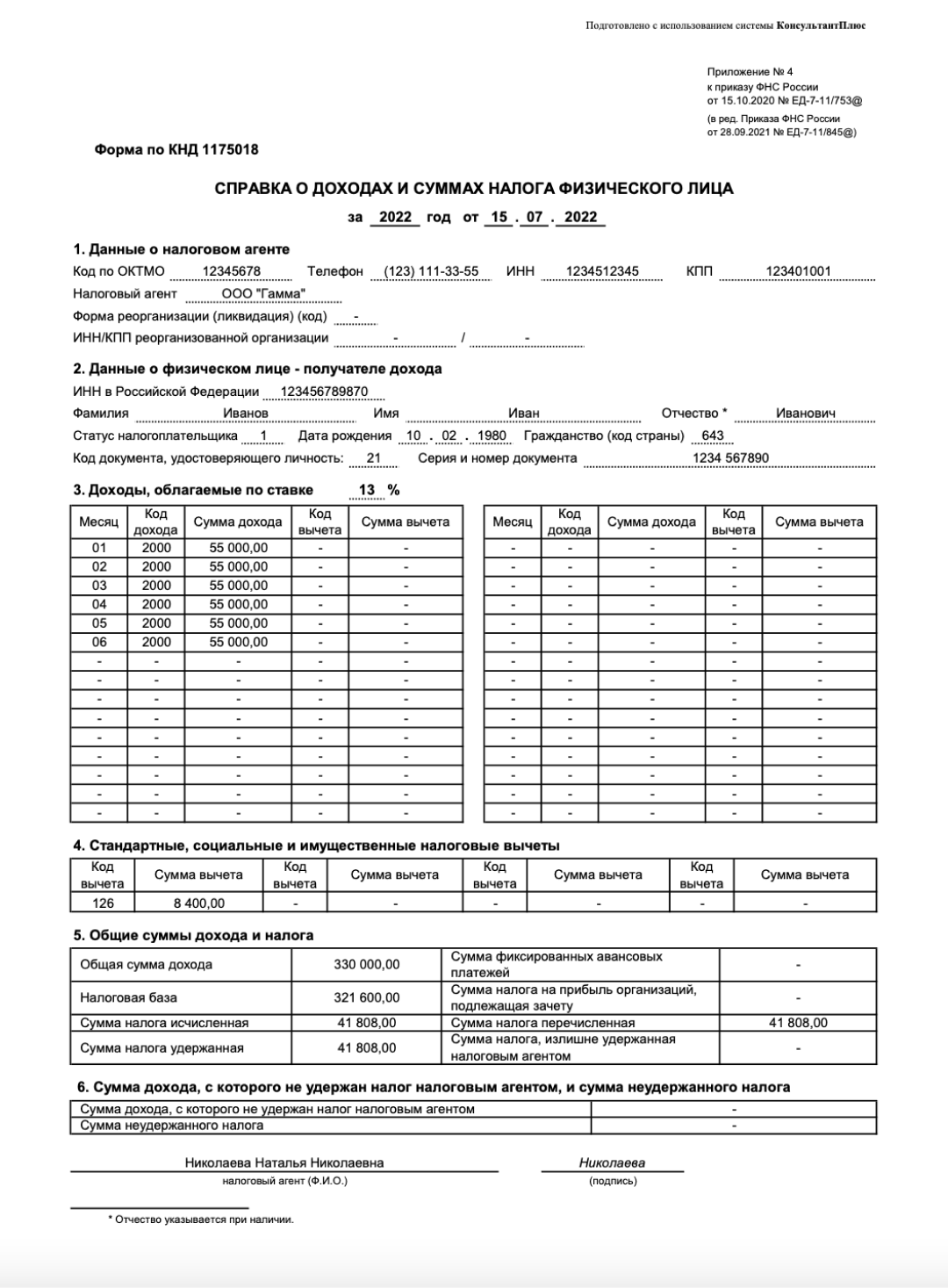

Есть две актуальные формы справки — КНД 1175018, которую выдают на руки работнику, и Приложение № 1 к расчету 6-НДФЛ, которое отправляют в ИФНС.

Для работника

Налоговые агенты обязаны выдать справку по запросу сотрудника. Даже если к вам обратился бывший работник, вы не можете ему отказать в выдаче справки (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Действующая форма справки КНД 1175018 утверждена приказом ФНС № ЕД-7-11/753@ (Приложение № 4 к приказу). Если работник запросил информацию за прошлые периоды, сделайте ему справку по той форме, которая действовала в году запроса.

![]()

Работодатели выдают справку по запросу работника. Сроки выдачи различаются в зависимости от ситуации (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ, п. 3 ст. 230 НК РФ, п. 1, 2 ст. 3, ч. 1 ст. 20 152-ФЗ от 27.07.2006):

- Формирование справки по заявлению действующего или бывшего работника — в течение трех рабочих дней (письмо Минфина от 21.06.2016 № 03-04-05/36096);

- Увольнение работника — в последний рабочий день;

- Выплата дохода другому физлицу — в течение 10 рабочих дней;

- Невозможность удержать НДФЛ из доходов работника — до 1 марта следующего года (п. 5, 6 ст. 226 НК РФ).

![]()

Ни в НК РФ, ни в других законах не установлен обязательный способ выдачи. Налоговый агент сам решает, в какой форме выдавать справку работнику — на бумаге или электронно. К примеру, можно выдать справку в электронном виде, заверив электронной подписью (письма ФНС от 16.11.2020 № БС-4-11/18719@, от 02.09.2020 № БС-4-11/14113@).

Для ИФНС

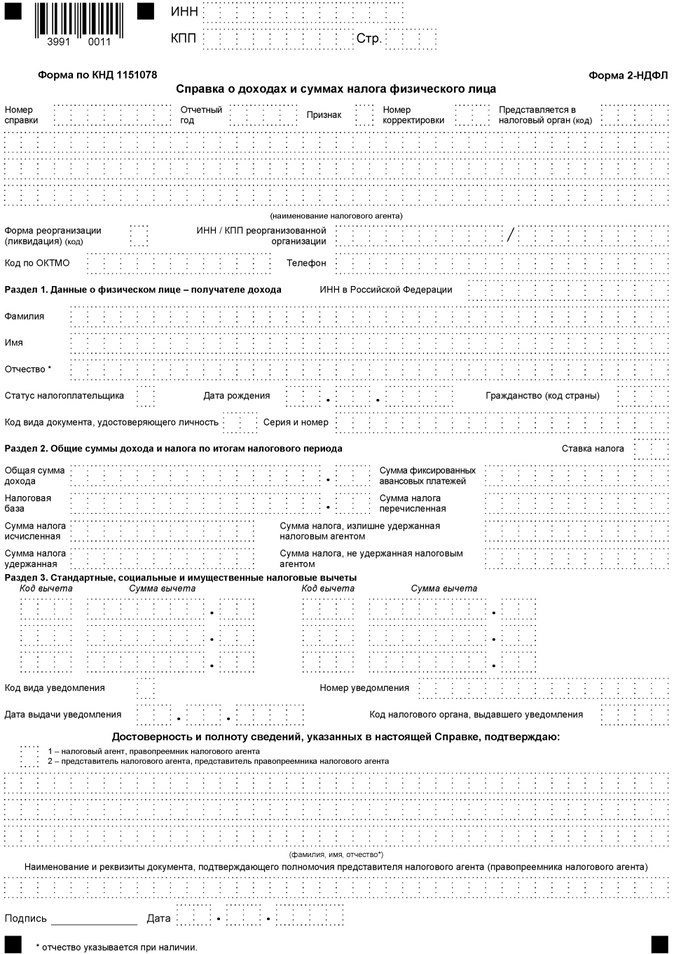

Налоговые агенты ежегодно отчитываются перед ИФНС о суммах налога на доходы физлиц, исчисленных и удержанных налоговым агентом. Отчет подают по форме 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753@). А справки о доходах и суммах налога на каждого сотрудника сдают в составе расчета — как приложение к 6-НДФЛ.

![]()

Предельный срок сдачи 6-НДФЛ со всеми приложениями — 1 марта следующего года (п. 2 ст. 230 НК РФ). Если дата отчетности выпадает на праздник или выходной, сдайте расчет на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Сотрудники запрашивают справку о доходах в разных ситуациях:

- Для нового работодателя. Справка понадобится, чтобы получать вычеты на новой работе. По правилам, стандартные налоговые вычеты предоставляют каждый месяц календарного года, но как только доходы, облагаемые НДФЛ по ставке 13 %, превысят 350 000 рублей, вычеты прекратятся. Если работник сменил работодателя в течение года, новому агенту понадобится информация о начислениях с предыдущего места работы.

- Для заполнения декларации 3-НДФЛ. Если работник получает вычет не у работодателя, а через ИФНС, ему нужно подать 3-НДФЛ после окончания календарного года. К декларации прикладывают справку о доходах от налогового агента и документы, подтверждающие право на вычет.

- Для подачи по месту требования. Физлицо подает справку для подтверждения доходов. Обычно справка нужна в банке, чтобы получить кредит; в соцзащите, чтобы оформить пособие; в визовом центре, чтобы сделать визу.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Справка о доходах для сотрудника не имеет срока действия. Но в некоторых случаях важен период, за который работник получил доход. К примеру, для выдачи кредита в банке требуют справку о доходах за последние шесть месяцев — срок действия документа не превышает месяца с даты выдачи.

Еще один пример срочной справки — для налогового вычета в ИФНС. Физлицо может обратиться за перерасчетом налоговой базы и возвратом излишне уплаченного НДФЛ только в течение трех лет после года, в котором переплатили налог (п. 7 ст. 78 НК РФ).

![]()

Получить справку для декларации 3-НДФЛ можно не только у налогового агента, но и через личный кабинет налогоплательщика. ЛК позволяет сформировать справку и сохранить ее в память компьютера. Такая же функция доступна и в личном кабинете на портале госуслуг.

Но справки о доходах можно сформировать только за прошлые периоды и только после 1 марта. То есть после того, как налоговый агент отчитается перед инспекцией (письмо ИФНС № 22 по г. Москве от 12.01.2021 № 07-15/00260).

Разберем порядок заполнения обоих типов справок о доходах: для сотрудника и для налоговой.

Для сотрудника

Налоговый агент делает для сотрудников справку по форме КНД 1175018. Порядок ее заполнения официально не утвержден. Заполняйте документ построчно, по фактическим показателям начислений и удержаний по конкретному сотруднику.

![]()

В справке о доходах и суммах налога все доходы физлица отражают по специальным кодам. Налоговые вычеты тоже кодируются. Актуальные значения для строк «Код дохода» и «Код вычета» смотрите в приказе ФНС от 10.09.2015 № ММВ-7-11/387@ (Приложения № 1, 2 к приказу № ММВ-7-11/387@).

Для доходов с различными ставками заполняют разные справки. К примеру, если работник получал доходы по ставке 13 %, а затем поступления превысили 5 000 000 рублей и стали облагаться НДФЛ по ставке 15 %, сделайте две справки — одну с налогооблагаемой базой в 13 %, другую с базой в 15 %.

В справке укажите:

- Сведения о налоговом агенте. Заполните ОКТМО, ИНН и КПП работодателя, его название и телефон.

- Сведения о налогоплательщике. Напишите ФИО, ИНН и дату рождения физлица. Укажите статус налогоплательщика, его гражданство, код и реквизиты удостоверения личности.

- Виды полученных доходов по конкретной ставке. Перечислите помесячно суммы доходов, которые работник получил у работодателя в отчетном году, и укажите соответствующие коды. В отдельных колонках укажите налоговые вычеты с кодами.

- Виды предоставленных налоговых вычетов. Отдельно укажите суммы стандартных, социальных и имущественных вычетов.

- Общую сумму дохода и налога за налоговый период. Укажите тут сумму дохода, налоговую базу, а по ней рассчитайте исчисленный, удержанный (излишне удержанный) и перечисленный в бюджет НДФЛ.

- Неудержанный налог. Отразите сумму дохода, с которого не смогли удержать НДФЛ, и сумму неудержанного налога.

Справку КНД 1175018 подписывает ответственный сотрудник налогового агента — руководитель, главбух или бухгалтер по зарплате (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ). Полномочия на подписание справок можно предусмотреть в локальном акте работодателя. А вот доверенность на подписание прилагать к справке не нужно.

Печать на справке о доходах и налогах не обязательна, в приказе № ЕД-7-11/753@ нет такого требования. Тем более, наличие печати — это право, а не обязанность организации (п. 5 ст. 2 14-ФЗ от 08.02.1998, п. 7 ст. 2 208-ФЗ от 26.12.1995). А ИП печать вообще не нужна.

Для ИФНС

Справку для ИФНС налоговые агенты сдают ежегодно — в составе расчета 6-НДФЛ за год. Работодатели делают справку на каждого сотрудника. В ней указывают все выплаты, вычеты и начисления, которые агент произвел в пользу налогоплательщика за налоговый период.

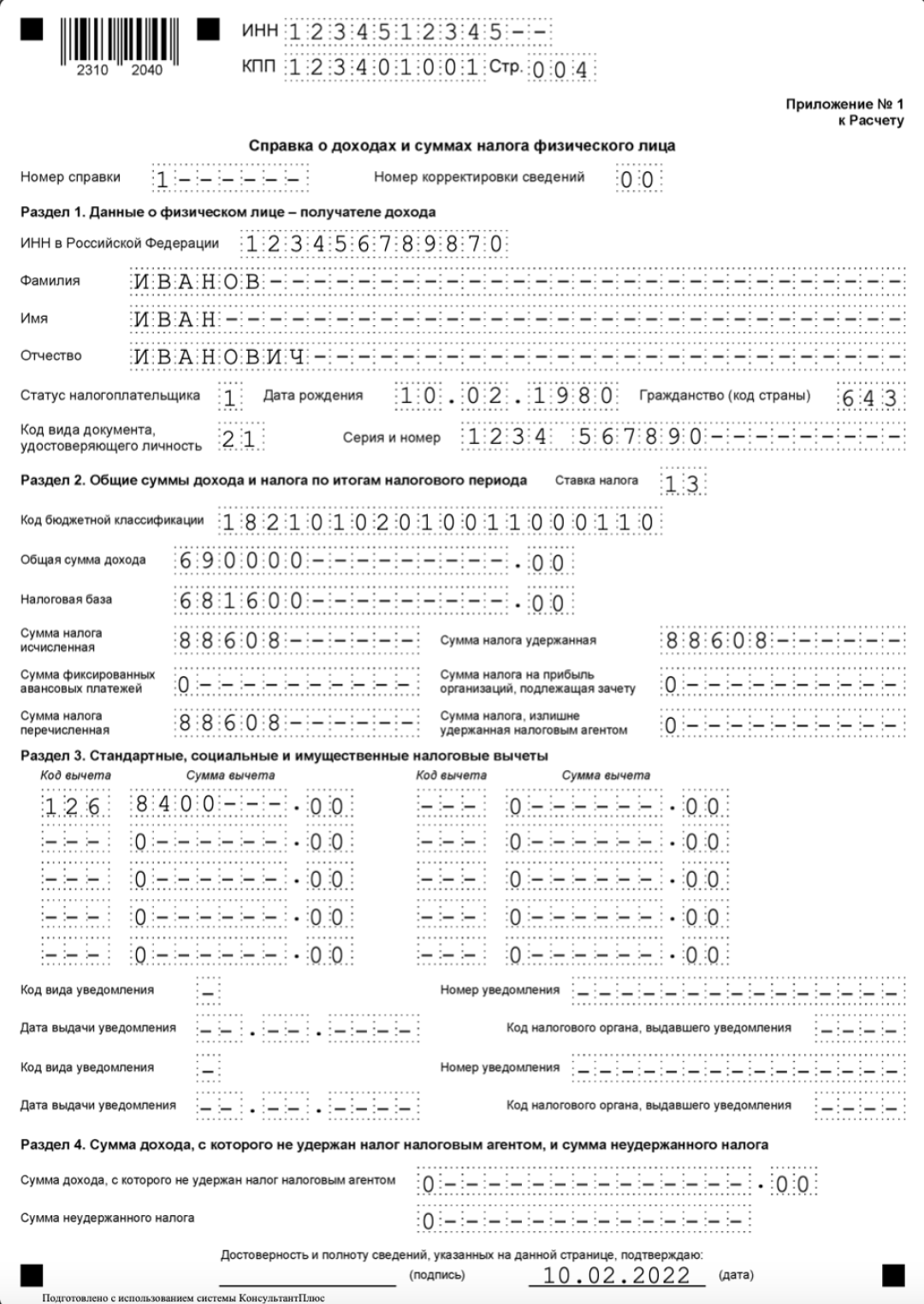

Справка о доходах и суммах налога для ИФНС состоит из общей части, четырех разделов и приложения. Заполнять ее нужно в особой последовательности: Общая часть → Раздел 1 → Приложение → Раздел 3 → Раздел 2 →Раздел 4.

Чтобы не запутаться, заполняйте отчетность в Экстерне. В сервисе электронной налоговой отчетности можно заполнить, проверить и сдать расчет 6-НДФЛ. Нужно только ввести данные по сотруднику: программа автоматически заполнит все разделы отчета и проведет арифметический и логический контроли.

![]()

Порядок подготовки расчета 6-НДФЛ и приложения к нему закреплен приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Приведем пошаговую инструкцию по заполнению справки о доходах и налогах для ИФНС.

Шаг 1. Заполняем общую часть

Каждой справке присваивается уникальный порядковый номер в отчетном периоде. Если же корректируете или аннулируете сведения, поставьте в приложении номер первичной справки.

В поле «Номер корректировки» при сдаче приложения в первый раз укажите «00», при первой корректировке — «01», и далее по порядку. Если аннулируете сведения, поставьте «09».

Шаг 2. Заполняем раздел 1

Отражаем персональные данные получателя дохода:

- ИНН;

- ФИО — без сокращений, как в паспорте;

- статус налогоплательщика — для резидентов поставьте 1, для нерезидентов 2 (п. 5.4 Порядка заполнения);

- дата рождения;

- гражданство — код страны из справочника ОКСМ, для России ставим 643;

- код удостоверения личности — для российского паспорта отмечаем 21 (Приложение № 5 к Порядку заполнения);

- реквизиты удостоверения личности — серия и номер паспорта, знак № ставить не надо.

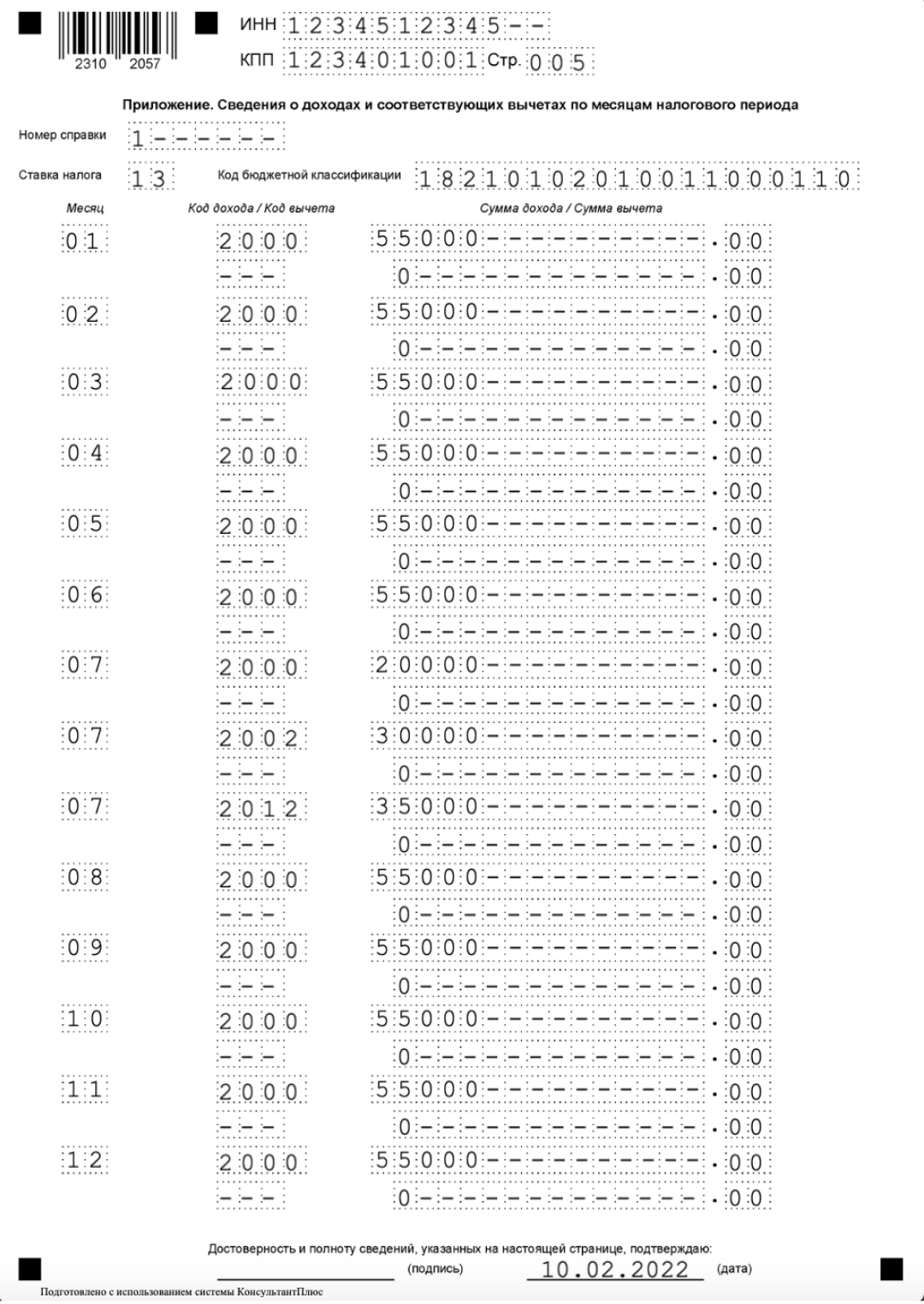

Шаг 3. Заполняем приложение к справке о доходах и суммах налога

Для разных ставок НДФЛ нужно заполнять отдельное приложение. В приложении расписывают начисленные и фактически полученные доходы и вычеты по месяцам налогового периода. Учитываются доходы в денежной, натуральной форме. А вот материальную выгоду, полученную в 2021-2023 гг., не отражают: она не облагается подоходным налогом (п. 90 ст. 217 НК РФ).

![]()

Стандартные, социальные и имущественные вычеты не отражают в приложении к справке о доходах.

Дальше заполняем так:

- указываем номер справки из общей части;

- отражаем ставку налога и код бюджетной классификации, по которой агент платит НДФЛ в бюджет;

- пишем порядковый номер месяца;

- определяем код и сумму дохода;

- показываем код и сумму вычета.

Сумма вычета не должна превышать сумму дохода.

Шаг 4. Заполняем раздел 3

Здесь показываем стандартные, социальные, имущественные вычеты. Отражаем:

- код вычета (Приложение № 2 к приказу ФНС № ММВ-7-11/387@);

- сумму вычета по каждому коду;

- реквизиты уведомления, подтверждающего право налогоплательщика на вычет — его код, номер, дату выдачи и код налоговой инспекции.

Есть три кода для уведомлений из налоговой. Уведомление с кодом 1 подтверждает право на имущественный вычет, 2 — на социальный вычет. По коду 3 проводят уведомления об уменьшении НДФЛ на фиксированные авансовые платежи.

Шаг 5. Заполняем раздел 2

Если платили НДФЛ по разным ставкам, заполните несколько разделов 2. Эту часть формируют на основании раздела 3 и приложения к справке о доходах и налогах.

В разделе 2 указываем:

- ставку налога, для которой заполняется раздел;

- КБК по подоходному налогу;

- общую сумму дохода по приложению к справке;

- налоговую базу: общую сумму доходов, уменьшенную на сумму вычетов из раздела 3 и приложения к справке;

- исчисленную, удержанную и перечисленную сумму подоходного налога;

- сумму фиксированных авансовых платежей: если налог с иностранца, который работает по патенту, уменьшили на уплаченные им авансы;

- сумму налога на прибыль, которую нужно зачесть: если платили дивиденды российскому резиденту и удержали сумму налога на прибыль;

- излишне удержанную сумму налога: если удержали из доходов физлица больше налога, чем нужно, и не возвратили эту сумму.

Если доход налогоплательщика меньше вычетов, то в поле «Налоговая база» ставим 0.

Шаг 6. Заполняем раздел 4

В этом разделе показываем сумму дохода, с которого не удержали подоходный налог и сумму неудержанного НДФЛ в налоговом периоде.

В НК РФ не предусмотрена ответственность за невыдачу справки о доходах и налогах по запросу сотрудника. Однако за это грозит административная ответственность (постановление Восьмого кассационного суда общей юрисдикции от 04.09.2020 № 16-4426/2020). Штраф по ч. 1 ст. 5.27 КоАП РФ составит:

- на должностное лицо — от 1 000 до 5 000 рублей;

- на ИП — от 1 000 до 5 000 рублей;

- на организацию — от 30 000 до 50 000 рублей.

За отказ в предоставлении информации должностное лицо работодателя оштрафуют на 5 000–10 000 рублей (ст. 5.39 КоАП РФ).

А вот непредставление справки в налоговую — это нарушение порядка сдачи расчета 6-НДФЛ, так как справка входит в его состав. Поэтому и штрафы платят по НК РФ. Если не сдать весь 6-НДФЛ, придется заплатить 1 000 рублей за каждый полный или неполный месяц со дня просрочки и до дня фактической сдачи (п. 1, 2 ст. 126 НК РФ). А должностное лицо заплатит и административный штраф — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

![]()

Налоговики могут приостановить операции агента по расчетному счету, если расчет 6-НДФЛ не сдадут в течение 20 дней после установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Когда 6-НДФЛ сдан, но без справок или не со всеми справками, речь идет о недостоверных сведениях в расчете. Взыскание составит 500 рублей (п. 1 ст. 126.1 НК РФ). Если вы сами нашли ошибку, подайте в ИФНС уточненный 6-НДФЛ. Сдача корректировки до того, как ИФНС выявит ошибку, поможет избежать штрафа (п. 2 ст. 126.1 НК РФ).

Налоговые агенты обязаны отчитываться перед налоговой службой и предоставлять сведения по запросу работников. Если к вам обратился получатель дохода, сделайте ему справку о доходах и суммах НДФЛ в течение трех рабочих дней. Воспользуйтесь Контур.Экстерном: в системе можно подготовить справку по той форме, которая действовала в период получения дохода. Искать правильный бланк, нормативный приказ и порядок заполнения не придется. Кроме того, Экстерн напомнит о сроках сдачи отчетности по НДФЛ в налоговую инспекцию.

Skip to content

«Справка о доходах и суммах налога физического лица» пришла на смену привычной ранее бухгалтерам справке 2-НДФЛ. Форма 2-НДФЛ для работников отменена.

Для соцзащиты необходимо выдавать Справка о доходах работника в свободном виде. Правила ее составления и примерная форма — в этой статье.

Содержание

- Зачем нужна

- Что должно быть в справке

- Особые требования

- Примеры справок

Зачем нужна

В отличие от 2-НДФЛ, упомянутая справка не относится к формам налоговой отчетности. Ее назначение — представить данные о заработной плате и иных доходах в органы соцзащиты. На основе этих данных специалисты рассчитают доход, который приходится на одного члена семьи, и сопоставят его с прожиточным минимумом, установленным в регионе. Это необходимо для начисления и расчета различных социальных выплат.

Что должно быть в справке

Оформляется документ в компании, в которой работает гражданин. Надо отметить, что унифицированной формы такой справки не существует. Наниматель может утвердить ее самостоятельно, но вполне вероятно, что форма не разработана. Поэтому у бухгалтеров, к которым сотрудники обращаются за справкой, иногда возникают сложности — что именно в ней указать?

Контур.Толк – сервис для проведения видеоконференций. Российский аналог запрещенного зарубежного сервиса Zoom.

Поскольку справка выдается для органов социальной защиты, то и составляется в соответствии с их требования. В общем случае в ней следует указать:

- основные реквизиты работодателя — название (для ИП — ФИО), ОГРН, ИНН, КПП (для юрлица), адрес, телефон;

- реквизиты справки — дата и регистрационный номер;

- кому она выдана — фамилия, имя и отчество работника, а также его должность;

- размер доходов лица за три последних полных месяца (месяца обращения за справкой не входит).

Кроме того, в справке часто пишут период, за который она представлена, и размер среднемесячного заработка лица. Подписать справку должны руководитель и главный бухгалтер.

Особые требования

Что касается информативной части, то есть непосредственно размера доходов сотрудника, то некоторые органы соцзащиты требуют представить эти сведения в виде таблицы. Она имеет примерно такой вид:

| Месяц | Общая сумма выплат (руб.) | Удержано (руб.) | Выдано на руки (руб.) |

|---|---|---|---|

| октябрь | 10 000 | 1 300 | 8 700 |

| ноябрь | 10 000 | 1 300 | 8 700 |

| декабрь | 10 000 | 1 300 | 8 700 |

| Итого | 30 000 | 3 900 | 2 6100 |

Чтобы сотрудник не терял времени, а бухгалтер заново не переделывал справку, лучше узнать заранее, в каком виде должны быть представлены данные.

Внимание! Одно из назначений справки о заработной плате — получение субсидии на оплату жилья. В этом случае она должна содержать данные не за 3, а за 6 месяцев. Такого требование пункта 32 Правил предоставления субсидий, утвержденных постановлением Правительства РФ от 14.12.2005 № 761.

Примеры справок

В заключение приведем примерные образцы справки о доходах за 3 месяца для органов социальной защиты. Безусловно, она может выглядеть и иначе, но главное, чтобы в ней были указаны все необходимые данные.

Скачать

-

Образец заполнения справки 2-НДФЛ (новый бланк формы 2019 года по новым правилам)

59 Кб

, 48444 загрузки

-

Справка 2-НДФЛ 2019 в excel (бланк для выдачи физлицам)

44 Кб

, 35912 загрузок

-

Справка 2-НДФЛ 2019 год (бланк заполненный)

59 Кб

, 25154 загрузки

-

Бланк 2-НДФЛ

49 Кб

, 18901 загрузка

-

Правила заполнения

28 Кб

, 10373 загрузки

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.

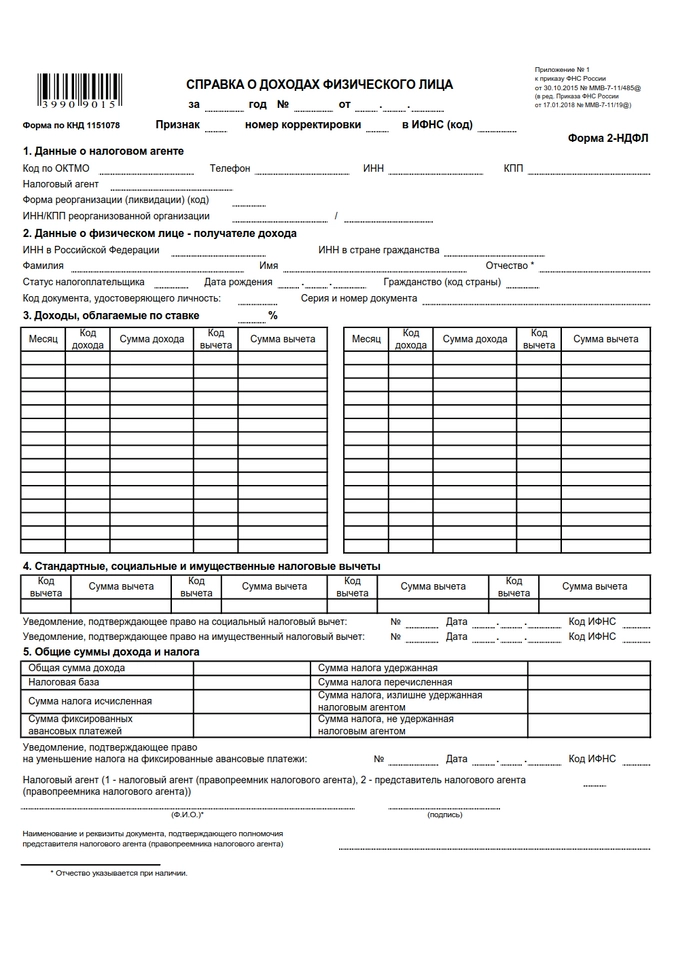

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Образец заполнения в 2019 году

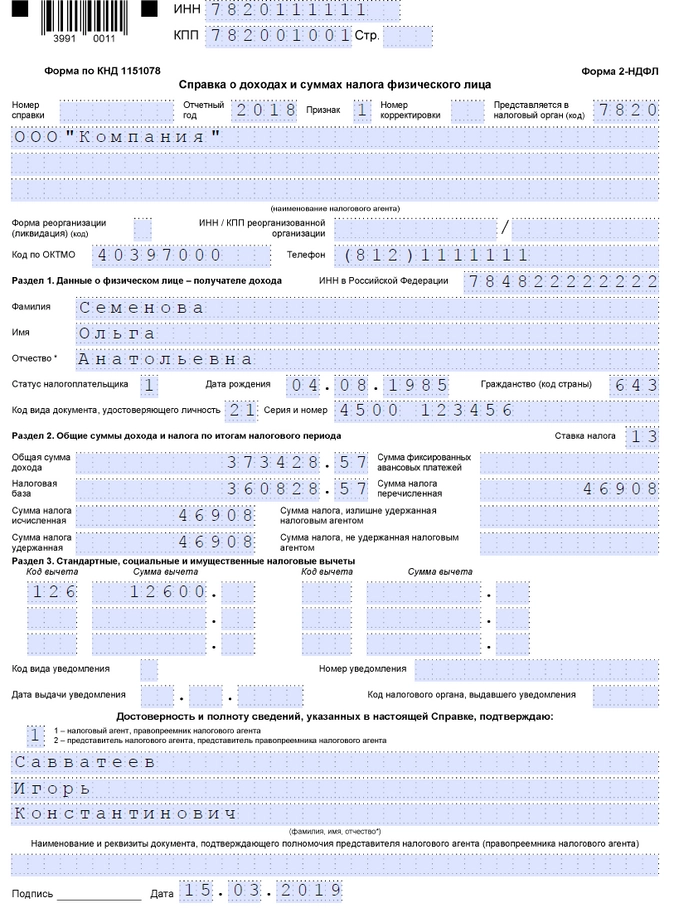

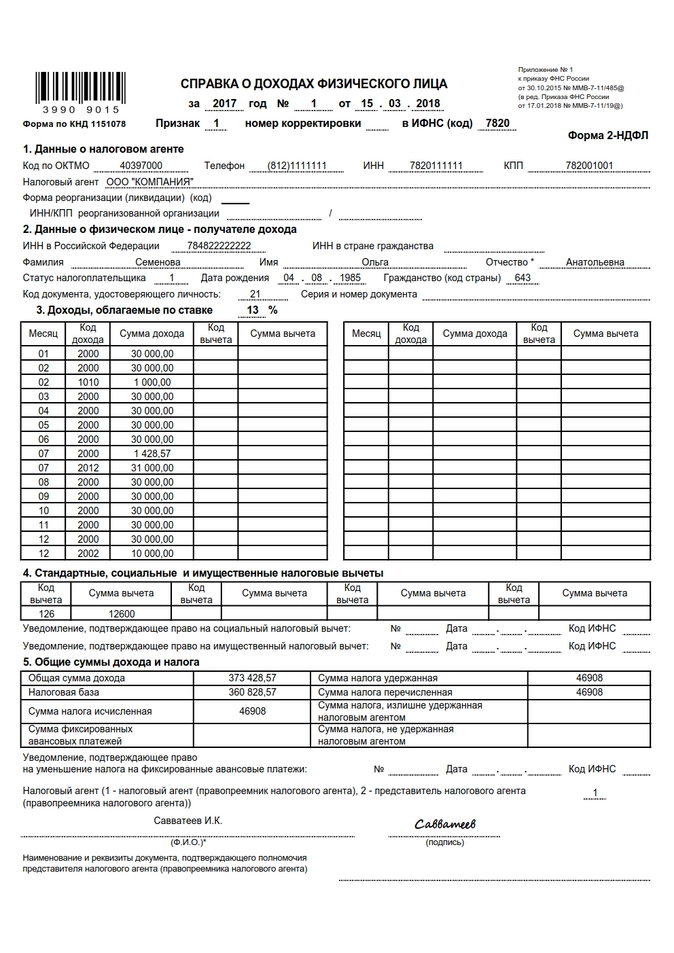

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

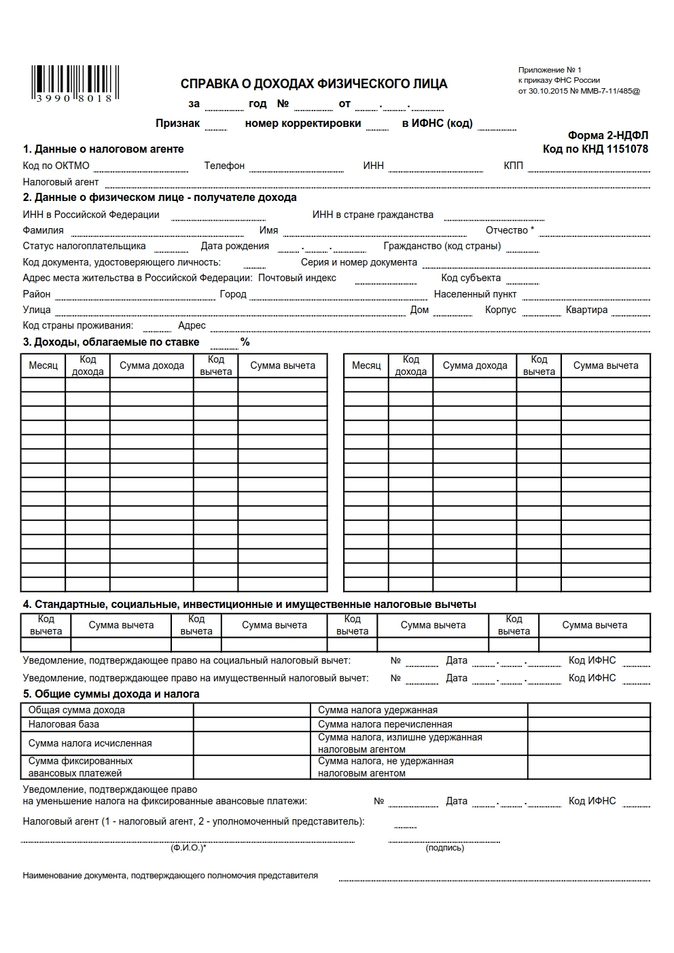

Справка о доходах физических лиц часто претерпевает изменения. В 2015-2016 годах использовалась старая форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Но в конце 2017 года ФНС было инициировано рассмотрение очередных изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/19@ (зарегистрирован в Минюсте и опубликован 30.01.2018). Если понадобится сдать сведения за прошлые периоды, налоговая требует использовать формы, действовавшие в этот период.

Форма, действовавшая в 2017 году

Форма, действовавшая в 2018 году

Кто обязан сдавать справки

Скачать бесплатно образец новой справки 2-НДФЛ за 2019 г. необходимо всем налоговым агентам, которые обязаны отчитываться в ИФНС. Ими являются организации, индивидуальные предприниматели, иные лица, в соответствии со статьей 226 НК РФ, которые выплачивают доход физическому лицу, являющемуся налогоплательщиком, работники, находящиеся с организацией в трудовых отношениях, работающие по договору подряда, иные граждане. Такое лицо обязано исчислить, удержать налог у налогоплательщика и перечислить его в бюджет.

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Какие справки выдаются работникам

Как оформить справку

Какие сведения должны содержаться в справке

Как учитывать выданные справки

КАКИЕ ВИДЫ СПРАВОК МОЖЕТ ТРЕБОВАТЬ РАБОТНИК?

Работникам могут понадобиться разные справки. Разные в зависимости от цели, содержания и места предоставления. В этой статье мы рассмотрим примеры наиболее востребованных справок.

Обязанность выдавать работникам справки установлена Трудовым кодексом РФ.

Извлечение из Трудового кодекса РФ

Статья 62. Выдача документов, связанных с работой, и их копий

По письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику трудовую книжку в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

К этому списку стоит добавить справку о доходах физического лица по форме 2-НДФЛ[1]. Эту справку чаще всего оформляют при увольнении работника, она нужна бухгалтерии для определения сумм налоговых вычетов. Кроме того, ее может запросить банк при получении работником кредита или займа.

Извлечение из Налогового кодекса РФ

Глава 23. Налог на доходы физических лиц

[…]

Статья 230. Обеспечение соблюдения положений настоящей главы

[…]

3. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Выдается справка на основании заявления. Она подписывается руководителем и бухгалтером и заверяется печатью.

Реквизиты справок оформляются в соответствии со схемами расположения реквизитов документов, приведенными в приложении А к ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ СПРАВКИ

Справки, как правило, оформляются на общем бланке или на специально разработанном бланке для справок. В любом случае справка должна содержать следующие реквизиты:

• наименование организации — автора документа;

• наименование вида документа («справка»);

• дата документа;

• регистрационный номер документа;

• место составления документа;

• заголовок к тексту (при оформлении на бланке формата А4);

• адресат;

• текст документа;

• отметка о наличии приложения (если оно имеется);

• подпись руководителя организации или его заместителя;

• оттиск печати (при наличии у организации или индивидуального предпринимателя).

ФОРМЫ СПРАВОК, ВЫДАВАЕМЫХ РАБОТНИКУ

Справка с места работы

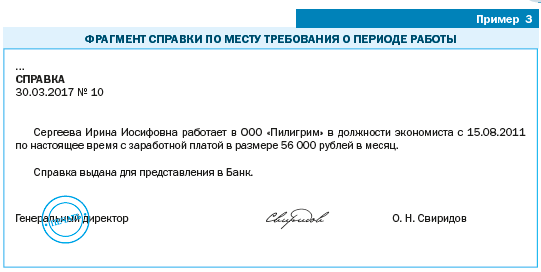

Такие справки занимают особое место среди документов по личному составу. Их основная цель — подтвердить определенные факты, а именно:

• место работы;

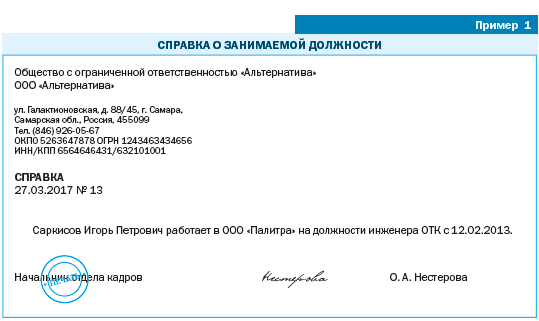

• должность или профессию (пример 1);

• стаж работы;

• размер заработной платы и т. д.

Справка с места работы подписывается руководителем организации либо кадровым работником, если такая обязанность входит в его компетенцию на основании приказа о распределении обязанностей.

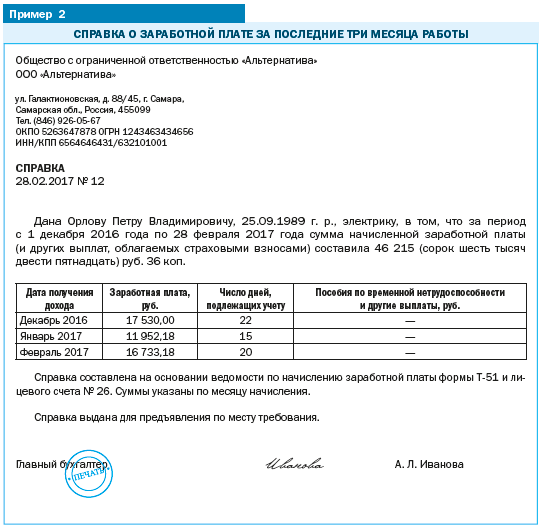

Справка о заработной плате тоже имеет несколько разновидностей. Например, справка о заработной плате за последние три месяца работы (пример 2) может представляться в органы соцзащиты для признания семьи малообеспеченной.

Еще одна распространенная справка — о сумме заработной платы за два календарных года, предшествующих увольнению работника, — выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

Эта справка нужна уволенному работнику для оформления пособий (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком).

Заполняется она либо от руки черными или синими чернилами (шариковой ручкой), либо с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются. Сведения, содержащиеся в справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя. Заполненная справка удостоверяется печатью организации (круглой), которая проставляется в специально отведенном месте и не должна закрывать подпись.

Справка для представления по месту требования

В зависимости от места требования содержание справки может разниться. Исполнитель обязательно должен уточнить у работника, в какую организацию он будет ее представлять.

Справка для представления по указанному работником месту требования оформляется и регистрируется в том же порядке, что и справки с места работы, — на фирменном бланке организации (пример 3).

КАК УЧИТЫВАЮТСЯ СПРАВКИ?

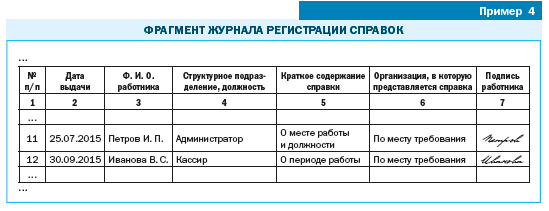

Учет справок, выдаваемых с места работы, ведется инспектором по кадрам или другим работником отдела кадров в специальном журнале (книге) учета либо в его электронном аналоге (пример 4).

Выводы:

1. Справки работнику выдаются по его заявлению. В заявлении нужно указать, какие именно сведения должны содержаться в справке.

2. Выдаваемые справки подписываются руководителем организации или уполномоченным лицом и заверяются печатью организации (при ее наличии).

3. Выдаваемые справки учитываются в специальном журнале и выдаются работнику под роспись.

[1] Приложение № 1 к Приказу ФНС России от 30.10.2015 № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Статья опубликована в журнале «Кадровые решения» № 4, 2017.

Добавить в «Нужное»

Справка с места работы (образец)

Работник может попросить бухгалтерию или отдел кадров выдать ему справку с места работы. Обязан ли работодатель выдавать такую справку, по какой форме ее составить, что в ней указать? Ответим на эти вопросы, а также приведем образец справки с работы по месту требования.

Когда может понадобиться справка с места работы

По правилам сотрудник должен запросить справку-подтверждение с места работы, подав соответствующее письменное заявление. Тогда работодатель должен выдать такую справку в течение 3-х рабочих дней (ст. 62 ТК РФ). В заявлении работник должен указать, какая именно справка ему нужна или какие именно сведения следует отразить в справке. Но в принципе можно договориться о выдаче справке и устно. Удобнее, если работник предоставит образец справки из той организации (органа), который просит справку.

Справка с места работы может понадобиться:

- для получения работником визы. Образец справки о среднем заработке для визы мы привели здесь;

- для получения работником каких-либо пособий или помощи от государства;

- для получения кредита в банке и т.д.

От назначения справки будет зависеть, какую именно информацию следует указать в справке.

Как выглядит справка с места работы

Существует несколько случаев, когда справку надо выдать по утвержденной форме:

- выдача справки о доходах по форме 2-НДФЛ или справки о доходах и суммах налога физического лица (Приказ ФНС от 02.10.2018 N ММВ-7-11/566@);

- выдача справки о сумме заработка за 2 календарных года, предшествующих году прекращения работы, для начисления работнику пособий по временной нетрудоспособности и в связи с материнством по новому месту работы (Приказ Минтруда от 30.04.2013 N 182н);

- выдача справки о среднем заработке за последние три месяца по последнему месту работы для постановки граждан на учет в органах занятости населения в целях поиска подходящей работы (рекомендованная форма утверждена Письмом Минтруда от 10.01.2019 N 16-5/В-5).

В остальных случаях форма справки с места работы произвольная. В обязательном порядке в справке указываются:

- сведения о работодателе: наименование организации, адрес, номер телефона, ИНН. Если работодатель – индивидуальный предприниматель, то нужно указать ф.и.о. предпринимателя, его ИНН, адрес и телефон;

- кому выдается справка (ф.и.о. работника) и для кого. Если адресат неизвестен, можно указать просто: по месту требования;

- дата справки;

- информация о том, что работник в настоящее время трудится у работодателя, выдавшего справку (или трудился там в определенное время).

Дополнительно в справке могут быть указаны:

- номер справки;

- с какого момента работник принят на работу к работодателю, выдавшему справку;

- какую должность занимает работник;

- сведения о заработной плате или среднем заработке работника;

- сведения о стаже работника;

- сведения о получении определенных пособий у конкретного работодателя и т.д.

Кто подпишет справку с места работы

Справку должен подписать руководитель организации (предприниматель) или должностное лицо, имеющее соответствующие полномочия. В справке указываются должность и ф.и.о. работника, который подписывает справку. Если справку подпишет сотрудник, не имеющий должных полномочий (например, инспектор отдела кадров), то справку могут не принять.

Нужна ли на справке печать организации

Уже несколько лет печать не является обязательным реквизитом (п. 5 ст. 2 Закона от 08.02.1998 N 14-ФЗ). Но если организация приняла решение использовать печать и это закреплено в уставе общества, то печать на справке лучше поставить.

Справка с места работы – образец 2020

Образец справки-подтверждения с места работы мы привели отдельно в разделе «Формы». Там же можно скачать чистый бланк справки с места работы.