Сколько стоит страхование ипотеки

При определении стоимости ипотечного страхования учитывается несколько факторов, конкретный перечень которых определяется индивидуально каждой страховой компанией и зависит от вида оформляемого полиса. При заключении договора на комплексную страховку квартиры при ипотеке, включающую все три типа рисков, описанных выше, на величину будущей премии влияют:

- оценочная стоимость и техническое состояние объекта недвижимости, оформленного в качестве ипотечного залога;

- возраст заемщика и состояние его здоровья;

- количество сделок с данным объектом, оформленных в последние несколько лет;

- личность продавца квартиры или другого вида недвижимости и т.д.

Расчет стоимости ипотечного страхования на калькуляторе

Примерный расчет стоимости полиса ипотечной страховки достаточно просто произвести, воспользовавшись онлайн-калькулятором, размещенным в открытом доступе на нашем сайте. Разработанный инструмент позволит Вам быстро проанализировать страховой рынок и вывести все доступные по введенным Вами критериям предложения от страховых компаний. Вам останется лишь сравнить их и сделать выбор в пользу самого лучшего.

Ипотечное (комплексное) страхование включает в себя страхование жизни и утраты трудоспособности заемщика, страхование недвижимости от ущерба, а также страхование имущественных прав (титула собственности). При наступлении страхового случая страховая компания обязуется выплатить банку сумму средств в размере непогашенного клиентом остатка по ипотечному кредиту.

В 2008 году Высший арбитражный суд РФ признал незаконным требование банков об обязательном страховании жизни и здоровья заемщика при получении ипотечного кредита. После этого большинство банков начали дифференцировать ставки в зависимости от того, застрахован заемщик или нет. Ставки по ипотеке без личного страхования на 1—5 пунктов выше, чем по программам со страховкой. Стоимость годовой страховки, как правило, составляет около 1% от размера кредита, и зависит от возраста и состояния здоровья заемщика, а также от объекта недвижимости. Если клиент перестает оплачивать страховку, банк может потребовать немедленного погашения займа, либо повысить ставку по кредиту. Это право банка обычно предусмотрено в кредитном договоре.

Также весьма распространенным в практике ряда банков является дифференцирование ставок в зависимости от типа приобретаемой заемщиком страховки жизни и здоровья. Так, при отказе клиента от коллективного страхования ( минусом которого является отсутствие действия периода охлаждения, предусмотренного для индивидуального страхования), ряд банков устанавливают повышенные на 0,5-2 п. п. ставки, что увеличивает расходы заемщика на обслуживание кредита. В настоящее время Банк России занимается рассмотрением вопроса об утверждении периода охлаждения для коллективного страхования, но пока еще данный вопрос законодательно не урегулирован.

| 🔷 Срок оформления: | 3-5 минут |

| 🔷 Максимальная сумма выплат: | полная страховая сумма |

| 🔷 Остаток по кредиту: | от 0 до 20 млн. рублей |

| 🔷 Срок страхования: | от 1 года до окончания КД |

Иван Блинов

Автор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Для чего нужен полис ипотечного страхования

Полис ипотечного страхования защищает от рисков и заёмщика, и банк. За то время, пока клиент выплачивает ипотеку, состояние квартиры может ухудшиться, и в случае просрочек банк не сможет продать её по рыночной цене. Страхование залога по ипотечному кредиту гарантирует, что при наступлении страхового случая убытки покроет страховая компания.

Непредвиденные ситуации, которые могут возникнуть:

- финансовая несостоятельность заёмщика по причине утраты здоровья;

- стихийное бедствие;

- возгорание, затопление.

Страховщик погасит остаток долга перед банком, если квартира будет полностью разрушена или утратит ликвидность в результате страхового случая, а у клиента не будет денег, чтобы расплатиться.

Если неприятность случится не с квартирой, а с заёмщиком, развитие событий зависит от того, оформлено ли страхование жизни и здоровья. Имея такой полис, клиент может не волноваться: страховщик расплатится с банком.

Страхование может быть нескольких видов:

- Ипотечное страхование недвижимости. Согласно ФЗ «Об ипотеке», это обязательная страховка при покупке квартиры в ипотеку.

- Страхование жизни и здоровья. Защищает от таких рисков: смерть, утрата трудоспособности, инвалидность. Это добровольная страховка, которая позволяет получить ипотечный кредит на более выгодных условиях.

- Титульное страхование. Включает риск утраты права собственности добросовестным приобретателем.

- Комплексное страхование ипотеки. Наполнение полиса отличается у разных страховщиков. Кроме страхования залоговой недвижимости, страхуются жизнь и здоровье заёмщика, иногда добавляется страхование титула.

Отказ в ипотечном кредите по причине отказа застраховать здоровье и титул неправомерен. Однако отказ клиента оформлять полис может стать основанием для повышения размера процентной ставки или изменения других условий, и это будет законно.

Как оформить страховку для ипотеки

Оформить страхование квартиры для ипотеки можно онлайн на сайте страховой компании. Как действовать заёмщику:

- Выберите страховщика на Выберу.ру и перейдите на его сайт.

- Изучите виды страхования, стоимость, условия и доступные способы оформления полиса.

- Убедитесь, что ваш банк работает с этой страховой компанией.

- Подайте заявку, используя подсказки системы. Укажите личные данные и другие сведения, необходимые для оформления.

- Оплатите стоимость полиса.

- Получите полис страхования ипотеки в электронном виде. Он придёт на электронную почту, при необходимости распечатайте документ.

- Передайте в свой банк полис и чек о его оплате. Можно отправить документы электронной почтой или лично отнести в банк.

Для оформления страховки в офисе СК нужно прийти лично с документами. Какие именно нужны, лучше уточнить заранее. Чтобы оформить страховку недвижимости по ипотеке по выгодному тарифу, можно сделать следующее:

- обратиться к страховщику, с которым уже заключены договоры страхования, т. к. СК предлагают действующим клиентам более выгодные условия;

- заключить договор страхования сроком на 1 год, а через год перейти к другому страховщику;

- выплатить ипотеку досрочно, при этом можно будет вернуть часть уплаченного страхового взноса;

- застраховать ипотеку в офисе страховщика, а не в банке, при этом стоимость полиса будет ниже.

Крупные банки работают только с солидными страховщиками, поэтому сэкономить на страховании ипотечного кредита, выбрав малоизвестную компанию, не получится.

Необходимые документы

Список документов зависит от того, что вы хотите застраховать.

|

Объект недвижимости |

Титул |

Жизнь и здоровье |

|

Паспорт собственника Правоустанавливающие документы на недвижимость (копии) Договор ипотечного кредитования Заявление на страхование ипотечной квартиры Копия отчёта об оценке |

Паспорт собственника Копии документов, подтверждающих право собственности на квартиру (договор купли-продажи) Заявление на страхование |

Паспорт собственника Заявление на страхование заёмщика и (или) созаёмщика |

Страховая компания может запросить документы на своё усмотрение, а при страховании жизни и здоровья — предложить заполнить анкету с вопросами о состоянии здоровья.

Перед подачей заявки на комплексное ипотечное страхование уточните в банке требования к страховому покрытию.

Виды ипотечного страхования — обязательные и добровольные

Страхование ипотечного жилья служит для финансового учреждения гарантией того, что при наступлении неблагоприятных обстоятельств страховая компания компенсирует убытки. Размер компенсации определяется видами и условиями заключённых договоров. Страховка покрывает не всю стоимость жилья, а только сумму, которую заёмщик должен банку. Пример: если клиент внёс 50% от стоимости недвижимости в качестве первоначального взноса, страховой полис оформляется на остаток (50%).

Имущество

Страхование недвижимости при ипотеке необходимо, когда дом построен и сдан в эксплуатацию. Страхуются несущие и другие конструкции, стены, в некоторых случаях — инженерные коммуникации, чистовая отделка. В программу страхования входят такие риски:

- затопление;

- пожар;

- стихийные бедствия;

- злонамеренные действия третьих лиц;

- взрыв газа, предназначенного для бытовых нужд;

- взрыв мест хранения бытового газа.

Под страховым случаем понимают повреждение или полное разрушение окон, дверей, стен и других конструктивных элементов квартиры в результате перечисленных событий.

Жизнь и здоровье

Банк может потребовать застраховать жизнь и здоровье, если дом ещё не достроен или не введён в эксплуатацию и клиент не получил право собственности на квартиру. Страхование жизни и здоровья при оформлении ипотеки на строящееся жильё означает, что в случае болезни, утраты трудоспособности или смерти застрахованного лица банк получает компенсацию. Её размер зависит от вида страхового случая:

- в случае болезни или временной потери трудоспособности — пропорционально тому времени, в течение которого заёмщик не мог работать и получать доход;

- при смерти или полной утрате трудоспособности — в размере остатка долга.

Правовой титул

Страхование титула защищает интересы кредитного учреждения и заёмщика. Если сделка будет признана недействительной в связи с неправомерными действиями, совершёнными во время её заключения или ранее, страховая компания компенсирует ущерб банку и заёмщику.

Примерный список причин, по которым сделка может быть признана недействительной (он отличается у каждого страховщика):

- сделку провели без согласия супруга;

- продавец не отдавал отчёта в своих действиях;

- квартира была продана несовершеннолетним лицом без согласия законных представителей;

- продавец совершил сделку под влиянием неблагоприятных обстоятельств — насилия, угроз, обмана;

- при продаже были нарушены права человека, владеющего долей в квартире;

- сделку совершил недееспособный или ограниченно дееспособный человек.

Часть денег направляется в счёт погашения кредита, а оставшуюся часть получает заёмщик, если иное не предусмотрено договором страхования жилья.

Важно! У каждой СК есть перечень случаев, которые не считаются страховыми. При их наступлении страхование правового титула не поможет.

Действия при наступлении страхового случая

При наступлении страхового случая или как только страхователю станет о нём известно, необходимо:

- обратиться в соответствующие органы и сообщить о случившемся;

- при страховом случае по страхованию объекта залога или титула — уведомить страховщика в течение 3 рабочих дней (не позже);

- при наступлении страхового случая по страхованию жизни и здоровья — уведомить СК не позднее 31 рабочего дня;

- изложить обстоятельства в письменном виде и передать эту информацию страховщику;

- передать все документы, которые касаются страхового случая, в т. ч. полученные в компетентных органах;

- по возможности зафиксировать повреждения — сделать фото или видео;

- при повреждениях или уничтожении квартиры — ничего не трогать, пока сотрудники СК не произведут осмотр.

После осмотра имущества сотрудники компании установят размер причинённого ущерба. Производить какие-либо действия в повреждённой квартире можно, если представители страховщика дадут разрешение на изменения, например, когда это продиктовано соображениями безопасности.

Как выбрать страховую компанию

На Выберу.ру можно выбрать страховую компанию из рейтинга или воспользоваться формой поиска. Чтобы подобрать подходящее предложение по страхованию ипотеки, выполните несколько действий:

- Выберите в списке банк, где оформляете ипотеку.

- Укажите сумму ипотечного кредита (или остаток к погашению).

- Отметьте пол заёмщика.

- Введите дату своего рождения.

- Если ранее страховали ипотеку, отметьте это.

- Нажмите «Показать цены».

Посмотрите все предложения, которые подходят под основные условия, и ознакомьтесь с ограничениями по поводу года постройки дома. Сравните цены, страховое наполнение, изучите правила страховки жилья при ипотеке и посмотрите образец полиса. Выбрав СК, нажмите «Купить полис» и перейдите к оформлению.

После заполнения электронной формы и проверки сведений вы сможете оплатить полис и получить его на электронную почту, или с вами свяжется представитель СК и проконсультирует по поводу дальнейших действий.

Популярные вопросы

В какой срок необходимо застраховать недвижимость при ипотеке?

Оформить полис ипотечного страхования можно сразу, как только банк одобрит ипотеку, или во время заключения кредитного договора. Точный срок, не позже которого приобретаемая недвижимость должна быть застрахована, определяется условиями договора ипотеки.

Можно ли отказаться от страховки по ипотеке на второй год?

Если заёмщик откажется продлевать полис страхования имущества, кредитная организация имеет право:

- потребовать досрочно выплатить остаток долга;

- начислить неустойку за просрочку оплаты полиса;

- расторгнуть ипотечный договор;

- увеличить ставку до продления полиса.

При отказе от других видов страховки (жизни, титула) банк вправе повысить процентную ставку, если это условие прописано в договоре.

Можно ли поменять страховую компанию при ипотечном кредитовании?

В течение всего срока ипотеки можно перейти к другому страховщику, но только если он есть в списке СК, с которыми работает банк. До перехода в другую СК нужно сообщить банку о своём решении и согласовать с менеджером порядок действий. Переходить от одного страховщика к другому можно не чаще 1 раза в год.

Нужно ли страховать созаемщика по ипотеке?

Если дом не достроен и квартира не сдана в эксплуатацию, страхование жизни и здоровья созаёмщика может быть полезным, так как защищает от рисков, но оно не относится к обязательным условиям и не влияет на процентную ставку.

Можно ли вернуть 13 процентов со страховки по ипотеке?

Можно оформить вычет за страхование жизни и здоровья, а за комплексную страховку — нет. Максимальный размер вычета — 15 600 руб. в год, что составляет 13% от 120 000 руб. Документы на возврат надо подавать после окончания года, в котором уплачены взносы. Вам понадобятся:

- договор страхования;

- справка о сумме взносов;

- декларация 3-НДФЛ;

- справка о доходах за год;

- документы, подтверждающие уплату взносов.

Как вернуть страховку при досрочном погашении ипотеки?

После досрочного погашения ипотеки заёмщик должен обратиться в СК с заявлением о возврате части уплаченной суммы. По страхованию имущества можно вернуть не более 50% от уплаченной страховой премии, по другим видам страхования — пропорционально времени, в течение которого использовалась страховка.

мы проводим бесплатный аудит среди всех предложений

и оформляем только в надежных и

аккредитованных банками страховых компаниях

Обновлено: 6 марта 2023

≈ 6 минут

3645

Узнайте, где дешевле страховать ипотеку в 2023 году с помощью бесплатного онлайн-калькулятора ипотечного страхования.

На Полис812 вы можете застраховать ипотеку по самым выгодным тарифам для разных банков. Сравните цены от ведущих страховщиков и оформите полис онлайн.

ОФОРМИТЬ СТРАХОВКУ ИПОТЕКИ

Как сравнить стоимость страховок: онлайн-калькулятор

Легко сравнить цены с онлайн-калькулятором на Полис812. Для начала расчета цены для вашей ипотеки нужно заполнить поля калькулятора.

Обязательная страховка при покупке квартиры в ипотеку

Сотрудники банка при заключении договора на ипотеку предлагают несколько страховок: жизни и здоровья, имущества, титула.

Из перечисленных обязательным может быть лишь страхование покупаемого имущества. В страховые риски входят важные элементы собственности (стены, пол, потолок).

Обоснованность данной страховки: ипотека берется на долгий период. Если имущество уничтожается, то без страховки человек был бы обязан продолжать платить, входя в долговую яму. Вместо этого страховая фирма разрешает сложившуюся ситуацию.

Страхование жизни и здоровья покрывают ситуации, если заемщик получает инвалидность или умирает.

Страхование титула оберегает заемщика от судебного процесса, если после перехода права собственности появляется законный наследник имущества и забирает квартиру себе.

Законно ли поднятие процентов по ипотеке при отказе от доп.страхования?

Страховым фирмам выгодно, чтобы человек оформлял несколько страховок. Но многие люди не хотят переплачивать для спокойствия организаций.

СК обладают правом при отказе от доп.страхования увеличить проценты по ипотеки. Но при согласии на такие услуги — ставки уменьшаются.

Вторичка и новостройка: рекомендуемые страховки

В новых квартирах чаще всего советуют страховать жизнь и здоровье. При несчастии с заемщиком имущество переходит в банковское учреждение. Если оформлен полис, то страховая все выплатит, а имущество останется в семье.

Вторичное имущество принято страховать титульно. Это поможет защититься от мошеннических манипуляций продавца, особенно появление наследников и родственников, которые будут требовать свое имущество.

Выберите страхование:

Где страховки дешевле?

Наиболее простой вариант оформления полиса — в банке в предлагаемой там фирме. Зачастую этот вариант не выгодный. Другим способом является самостоятельной выбор СК из списка аккредитованных конкретным банком фирм.

От чего зависит стоимость страховки

Ипотечный полис рассчитывается исходя из определенных показателей. К таким относятся:

- Остаток суммы по кредиту;

- Год постройки дома — новый дом застраховать будет дешевле. Чем старше здание — тем дороже. Если возраст постройки приближается к 70 годам, то многие фирмы отказываются страховать;

- Материал стен и перекрытий, в частности сделанные из дерева удорожают страхование; кирпичные или пеноблочные конструкции — удешевляют полис;

- Наличие газа, камина или иного места открытого огня — приводит к увеличению цены полиса;

- Тип объекта: страховка квартиры дешевле, а дома — дороже;

- Половая принадлежность заемщика. Зачастую мужчинам полис обходится дороже, чем женщинам;

- Возраст, вредные привычки;

- Страховая компания (у каждой компании разные тарифы, поэтому стоимость страховки различается).

Как сэкономить на ипотечном страховании

К одному из способов можно отнести самостоятельный подбор СК, т.е. не соглашаться с предложениями банка. Несмотря на это, подбирать из аккредитованных им фирм.

Другим вариантом является переход к другому страховщику. Даже если несколько лет был полис в одной фирме, то человек не обязан весь период ипотеки оставаться именно с ней.

Очень часто при смене СК предлагаются дополнительные скидки для постоянных клиентов. При подборе условий вспомнить о других полисах. Если уже есть другие заключенные КАСКО или ОСАГО, то есть вероятность, что эти фирмы сделают дополнительный бонус и уменьшение цены.

Какие документы нужны для покупки полиса?

Требования к пакету документов индивидуальны в каждой СК, но существуют общий перечень:

- Документ удостоверяющий личность;

- Заявление;

- Договор по ипотеке;

- Сведения об источниках дохода;

- Свидетельство о браке и рождении детей;

- Согласие супруга на приобретение жилья;

- Рыночная оценка стоимости имущества;

- Выписка из кадастра недвижимости;

- Свидетельство о праве собственности;

- Акт приемки.

Зачастую при покупке нового жилья перечень на этом заканчивается. Для вторичного жилья могут запросить: выписку из домовой книги, подтверждение отсутствия задолженности по коммунальным услугам, планировку всего дома.

Когда страховая не заплатит?

В каждом договоре присутствуют свои исключения из правил, с которыми следует ознакомиться до подписания договора.

К стандартным факторам отказа СК от возмещения ущерба относятся: военные действия, стихийные бедствия, катаклизмы, взрывы, изъятие собственности на основании решения суда.

Как вернуть деньги за страховку, если досрочно выплатил кредит?

Законодательно возможно вернуть страховые средства при раннем закрытии ипотеки, но только если в договоре не прописано иного.

Если предусмотрено возвращение, то необходимо позвонить (написать, подъехать в офис) СК и сообщить о досрочном погашении, а также о желании вернуть деньги.

Они обязаны предоставить образец заявления, принять его, рассчитать сумму (исходя из оставшегося срока) и вернуть деньги.

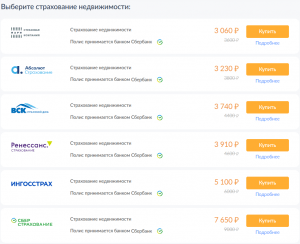

Сколько стоит ипотечное страхование в некоторых компаниях?

Для сравнения цен были проведены расчеты на онлайн-калькуляторе. Были введены одинаковые условные данные: страхователь женщина, остаток долга 4 млн. руб, ипотечный банк-Сбербанк.

Даже меняя значения наиболее дорогим страхование остается в Сбербанке, прочие придерживаются примерно одинаковых ставок.

При выборе страховки важна, не только цена, но и условия. Порой дешевая страховка может выйти обладателю более проблемной и дорогой.

Во — первых: банки советуют комплексные варианты страхования. Зачастую их минус в отсутствии права на налоговый вычет. Во-вторых: дешевые страховки могут запрещать возвращать денежные средства при досрочном закрытии ипотеки. Поэтому необходимо тщательно подбирать условия, и читать условия договора.

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Калькулятор ипотечного страхования

Онлайн калькулятор Mafin поможет быстро рассчитать стоимость страхования ипотеки. Заполнив всего несколько полей, вы сразу увидите условия и цены от разных страховых компаний и сможете выбрать самое выгодное предложение.

Зачем нужна страховка ипотеки?

Страхование при ипотеке – одно из условий получения кредита в банке на покупку квартиры или дома. Наличие у заемщика полиса обеспечивает банку защиту от финансовых потерь при возникновении каких-либо обстоятельств. Застраховать можно сам объект недвижимости, а также жизнь и здоровье заемщика.

Три простых шага — и полис ваш

1

Введите данные и заполните форму

Это нужно для расчета цены.

2

Выберите лучшее предложение

Mafin покажет все доступные варианты, условия и цены.

3

Оплатите и получите полис на email

Полис придет вам на email сразу после оплаты.

Вопросы и ответы

Что можно застраховать при ипотеке?

Имущество:

- от пожаров и других стихийных бедствий;

- взрыва бытового газа и подобных аварий;

- затопления;

- противоправных действий третьих лиц;

- падения летательных аппаратов или их частей;

- наезда транспортных средств.

Жизнь и здоровье заемщика — включены риски:

- временной потери трудоспособности, связанной с болезнью;

- постоянной потери трудоспособности из-за инвалидности или тяжелой болезни;

- лишения источника дохода и т.д.

- смерти клиента банка.

На какой срок заключается полис ипотечного страхования?

На год с возможностью продления. При отказе от продления банк может расторгнуть договор (если речь идет о страховании заложенной недвижимости) или пересчитать выплаты по ипотеке (добровольные виды страхования). Продлевать полис лучше заранее — во избежание расторжения ипотечного договора или пересчета выплат.

Какую недвижимость можно застраховать?

Здесь вы можете оформить полис ипотечного страхования на квартиры и апартаменты. У разных страховых компаний разные требования к объекту страхования, но, как правило, важными являются год строительства (обычно это объекты не старше 1950 года) и наличие деревянных перекрытий и внешних конструкций.

Что делать, если созаемщиков двое?

Уточните в банке, какие полисы необходимы в этом случае. Большинство банков не требуют страховать обоих собственников.

Можно ли отказаться от страхования ипотеки?

По закону заемщик не имеет права отказаться от страхования недвижимости, приобретаемой в ипотеку.

Отзывы клиентов Mafin

Москва • 25-01-22Самый удобный сервис и лучшие сотрудникиПользуюсь сервисом с самого его появления. Мафин сделал каско понятным, удобным и прозрачным видом страхования. Сотрудники компании всегда в режиме онлайн и чата в вотсапе решают любые вопросы. И со страховыми выплатами нет проблем — все сделал через чат в вотсапе без поездок на другой конец города.

Москва • 28-02-22Супер сервис !Быстро и удобно ! Не выходя из дома , не тратя драгоценное время , приобретаешь страховку ! Супер , теперь всегда буду пользоваться этим чудесным сервисом и советовать друзьям !

Санкт-Петербург • 14-11-21Нашёл что искал)Подобрал договор, который соответствует всем моим требованиям. Очень доволен сотрудничеством с менеджером Денисом!

Москва • 15-08-22Оформление полиса.Полис оформили за 3 мин, вместе с оплатой, можно выбрать период и оплатить онлайн. Это уже 4-й раз. Все устраивает.

Используя сайт, я принимаю условия пользовательского соглашения, даю согласие на обработку персональных данных согласно Политике и на получение рекламно-информационных материалов (доступны в разделе «юридические документы»). Содействие в подборе, оплате и получении финансовых услуг, а также обработка данных осуществляется партнером — ООО «Сравни.ру» (ОГРН 1 087 746 642 774, 109 544, г. Москва, бульвар Энтузиастов, дом 2, 26 этаж).

9 обязательных вопросов

страховой компании, которые

сэкономят вам сотни тысяч

Скачайте специальный чек-лист, подготовленный нашими

экспертами и будьте уверены в своём страховщике

Где вам удобнее

получить документ?

![]()

Viber

![]()

![]()

Telegram

![]()

Телефон

PDF 12,3 МБ.