Инвестируя деньги в фондовый рынок мы все надеемся заработать? Получить прибыль от роста компаний в будущем. А сколько? Казалось бы глупый вопрос. Чем больше, тем лучше.

Это понятно. Денег много не бывает. Но если мы строим какие то долгосрочные финансовые планы на будущее: пенсия, накопление на обучение, покупку недвижимости или просто на черный день, нужно хотя бы примерно знать сколько можно зарабатывать на бирже.

От этого будет строится стратегия инвестирования и накопления. Сколько мне нужно откладывать каждый месяц, чтобы через 5-10 или 15-20 лет получить сумму в … три-пять (десять-двадцать) миллионов рублей (для кого-то долларов).

По 5 тысяч в месяц, 10, может быть 20 или 100 000?

Можно конечно все пустить на самотек. И откладывать столько, сколько позволяют финансы. И получить через ….цать лет — а сколько выйдет, столько и выйдет. Все мое.

Но лучше все таки предварительно определить для себя какой то ориентир.

Например.

Если я буду откладывать в месяц по 10 тысяч рублей, то через 15 лет у меня будет на счете 3 миллиона.

Если меня это не устраивает, то мне придется либо откладывать больше, либо увеличить срок инвестирования.

Но зато я точно знаю, ради чего я это делаю и сколько я получу в итоге.

Содержание

- Акции и их доходность

- Рынок в целом или индекс

- Доходность и инфляция

- Доходность фондового рынка по странам

- В заключение

- Скрытая дополнительная прибыль

Акции и их доходность

Если посмотреть на котировки отдельных акций, то на первый взгляд невозможно увидеть какую-то закономерность. Акции скачут как сумасшедшие. За год цена одних может упасть процентов на 30-40. Другие растут. Кто-то скромно, процентов на 5-10%. Другие показывают взрывной рост — увеличивают стоимость в несколько раз.

Как здесь строить какие то планы по ожидаемой доходности?

Дополнительно, буквально на следующий год, картина может смениться на противоположную. Прошлогодние лидеры роста, уступают пальму первенства вчерашним аутсайдерам.

В прошлом году Сбербанк рос без остановки. В этом году мы наблюдаем падение.

Если посмотреть на акции в разрезе нескольких лет — наблюдается некая закономерность. На длительных интервалах времени котировки в большинстве случаев имеют повышательную динамику.

То есть можно рассчитать на какую то доходность в будущем. Но вот на какую?

Одни компании за 10 лет вырастают на 200-300-500 процентов. И даже в десятки раз.

Но акции только одной компании покупать наверное глупо. Диверсификация хромает. Поэтому выбираем сразу несколько акций.

И здесь мы напрямую зависим от того, какие компании мы купим себе в портфель. Доходность разных портфелей при вложении одинаковых сумму может различаться в разы. Особенно разрыв будет заметен на длительных сроках (10-20 лет) инвестирования.

Представляете, что будет если купить 100 или 500 акций в портфель? Здесь будет полный хаос.

А вот и нет. Как не странно — большее количество акций уравновешивает все метания в разные стороны отдельных бумаг. И если не точно, то довольно с большей вероятностью может позволить спрогнозировать ожидаемую доходность.

Акции — это как стадо овец и баранов. Каждое животное по отдельности может двигаться хаотично. Но в целом можно определить направление их пути. Как и среднюю скорость и время, в течение которого они достигнуть своего пастбища по дороге из дома.

Стадо баранов или множество акций — это биржевой индекс на фондовом рынке: американский S&P 500, немецкий DAX или российский ММВБ.

Рынок в целом или индекс

Давайте начнем с рынка РФ. У нас есть индекс ММВБ. Его можно купить, вложившись в ETF FXRL.

С начала 1998 года индекс ММВБ прибавил 3400%!!! То есть вырос в 35 раз!!!

Впечатляющий результат.

Среднегодовая доходность российского рынка за 2 десятилетия составила 18,69%.

И это с учетом кризисных 1998 и 2008 годов, когда рынок падал на 28 и 70% соответственно.

Возьмем Америку за тот же период. Буржуйский индекс S&P 500.

Рост в 4 раза или доходность +300%.

В этом периоде мы захватили мировой кризис 2008 года — падение 38%. И кризис начала 2000-х. 3 года подряд рынок падал: c 2000 по 2002:

- 2000 г. -9,5%;

- 2001 г. -11,8%;

- 2002 г. -12,5%.

Среднегодовая доходность S&P 500 за 20 лет составила + 6,92%

.Если немного сжульничать и поиграть цифрами. Например, исключить убыточные начальные двухтысячные. И начать инвестировать только с 2003 года.

Получаем 340% прибыли. Или среднегодовую доходность +9,83%. За 15 лет.

Пропустим еще несколько лет и начнем инвестировать с 2009 года. Идеальный момент для входа в рынок. После просадки на 38%.

И что мы имеем? Десять лет непрерывного роста. +300 процентов прибыли. И 15,3% среднего ежегодного прироста капитала.

И это всего за 10 лет.

Но главная проблема — мы никогда заранее не узнаем когда наступит благоприятный момент для начала инвестиций.

У кризиса есть одно интересное свойство — никто никогда не знает когда он наступит.

На моей памяти уже несколько лет подряд все только и твердят, что американский рынок слишком дорогой. Котировки на акции взлетели до небес. И вот-вот наступит коррекция, обязательно с переходом в обвал фондового рынка.

А рынок все растет и растет. Из года в год. Это конечно не значит, что так будет продолжаться вечно. Падение неизбежно. Но когда?

Если инвестировать деньги на длительный срок, вы неизбежно застанете какой-нибудь кризис в будущем. И возможно не один.

Поэтому, лучше ориентироваться на не очень выдающиеся, но зато вполне реальные доходности. Из примера выше за последние 20 лет.

Доходность и инфляция

Получаем что российский рынок имеет среднюю доходность в 18,69%. А Америка всего 6,92%.

Ну что? Все бежим покупать российские акции. И через …цать лет все миллионеры.

Не спешите.

Во-первых. Это разные доходности: рублевая и долларовая.

Во-вторых, многие спросят — а как же инфляция?

Спокойно. Все под контролем.

По правильному нужно из доходности рынка за каждый год вычитать инфляцию этого периода. И полученные данные сложить-перемножить. Вычислить общую реальную доходность за весь период. И только потом рассчитать среднегодовую доходность рынка.

Это будет наиболее точно.

Но мы пойдем простым путем — просто из полученной номинальной среднегодовой доходности вычтем годовую инфляцию и получим реальную доходность.

Наверняка, подсознательно вы знаете, что инфляция в РФ намного выше чем в США.

А вообще есть ли в США инфляция? Небольшая, но есть. За 20 лет средний размер составил — 1,87%. ( Да, да. Доллар тоже обесценивается со временем.)

6,92 — 2,18% = 4,74% — среднегодовая прибыль на которую можно рассчитывать на американском фондовом рынке.

Что по России?

Сколько вы думаете составляет среднегодовая инфляция в РФ? За 20 лет.

Всего навсего … 14,51%.

И наша замечательная номинальная среднегодовая доходность индекса ММВБ 18,69% превращается или усыхает до реальных 4,18%.

А просто невероятные 3400% прибыли падают до реальных 135% дохода.

Примерно на такую ставку доходности от своих инвестиций и можно рассчитывать.

Но повторюсь — это применительно только на длительных периодах.

Если вы хотите вложить деньги на короткий срок (например на 3-4 года) — расхождения могут быть в разы. Даже со знаком минус.

Доходность фондового рынка по странам

Умные дядьки давно уже все подсчитали за нас.

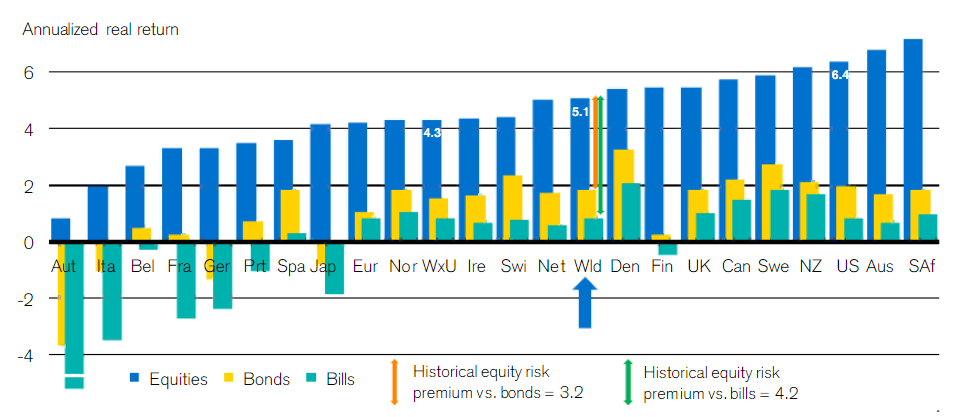

Ниже представлена диаграмма среднегодовой доходности фондового рынка. По различным странам. За вычетом инфляции (реальная доходность). И за период …внимание 117 лет (с 1900 по 2016 года)!!!

- Синие столбцы (Equities) — акции.

- Желтые (Bonds) — долгосрочные облигации.

- Голубые (Bills) — краткосрочные векселя (в нашем случае можно заменить на банковские вклады).

России, к сожалению, нет (по факту фондового рынка в СССР не было).

В среднем мы получаем:

- акции, в лице индекса растут на 4-6% в год.

- вложения в облигации обыгрывают инфляцию на 1,5 — 2%.

- вклады дают около 1% свыше инфляции.

Средние данные по миру (столбец Wld) по доходности акций — 5,1%.

Обратите внимание на аутсайдеров по доходности (слева на графике). Австрия, Италия, Бельгия, Франция, Германия, Испания, Япония.

Особенно Германия. Вреде как бы локомотив европейской экономики. А реальная доходность невысока.

Не забываем, что рассматриваемый период более 100 лет. А это Первая и Вторая мировые войны. И самое главное …. последствия после них. Эти страны были в эпицентре боевых действий. Экономика в военный период была практически полностью разрушена. Это и подпортило им статистику.

В заключение

Реальные числа доходности далеки от того, что многие представляют себе. Планируя получать минимум по 10-15% прибыли в год. На протяжении многих лет.

В отдельные периоды это вполне вероятно. Особенно после кризисов. Когда в следующие года практически всегда рынки показывают двузначную доходность.

Но лучше быть реалистами. И готовится к худшему варианту. Или хотя бы среднему.

А средний — около 4-6% в год.

На какой критерий рассчитывать?

Я бы ориентировался на самый негативный сценарий, с минимальным уровнем годовой доходности в 4%.

Если повезет, получите больше. Думаю это вас не сильно расстроит.

В прошлой статье я приводил несколько вариантов увеличения капитала при разных ставках доходности. Можете посмотреть получаемые результаты. Либо рассчитать самостоятельно ожидаемый рост капитала по своим данным (ежемесячным пополнениям и сроке инвестирования) с помощью инвестиционного калькулятора.

Приятная новость для тех, кто расстроился такими не впечатляющими данными (всего 4-6%). С помощью регулярных ежемесячных (ежеквартальных) вложений, реально можно получить большую доходность от рынка. Главное здесь постоянство.

В следующей статье я попробую подсчитать, сколько реально можно было бы получить прибыли, не просто один раз купив. Но и вкладывая деньги на всем сроке инвестирования.

Думаю результат будет очень интересным.

Скрытая дополнительная прибыль

Ай-яй-яй. Совсем забыл. Мы не учли еще один важный пункт.

Компании, входящие в индекс, выплачивают своим акционерам часть прибыли в виде дивидендов.

Рассматриваемые нами индексы это не учитывают. И показывают доходность только за счет роста котировок.

Сколько платят?

На текущий момент средняя дивидендная доходность акций, входящих в индекс ММВБ около 5%.

Американцы «балуют» своих акционеров 1,8%.

Процент очень сильно зависит от уровня цены на акции. Например, в моменты кризиса, когда котировки «на дне», можно легко наблюдать в 2-3 раза больше (как это было в начале 2000-х и 2008).

Можно ориентироваться в среднем на плюс 2-3% к общей ожидаемой доходности.

В итоге мы получаем 6-8% годовых. На длительных сроках инвестирования.

Удачных инвестиций!

Перестройка российской экономики под новые условия негативно сказалась на финансовых результатах многих компаний. Аналитики не исключают снижения дивидендов, притом что у многих компаний дивидендная доходность может превысить 10%. В условиях снижения депозитных ставок интерес к акциям компаний со стабильно высокими выплатами будет расти.

События 2022 года оставили заметный след в финансовых показателях российских компаний. Однако последствия оказались не столь значительными, как многие предполагали в первом квартале минувшего года. По оценкам директора аналитического департамента инвестиционного банка «Синара» Кирилла Таченникова, прибыль компаний, входящих в расчет индекса Московской биржи, снизилась на 20% год к году, до 8 трлн руб. Это стало возможно за счет высоких показателей нефтегазового сектора на фоне высоких цен на нефть и газ. «По нашим расчетам, нефтегазовый сектор сумел увеличить рублевую прибыль почти на 10% год к году, до 6,3 трлн руб.»,— говорит господин Таченников.

Даже с учетом снижения прибылей российских компаний и сохранения высокой неопределенности в экономике аналитики ожидают высоких дивидендов, пусть и меньших, чем годом ранее. По оценкам эксперта по фондовому рынку «БКС Мир инвестиций» Дмитрия Пучкарева, совокупные выплаты российских компаний в зависимости от развития ситуации на рынке могут составить 2,8–4,2 трлн руб. против 3,7 трлн руб., выплаченных в 2022 году. По оценке опрошенных «Деньгами» аналитиков, дивидендная доходность индекса Московской биржи может составить около 10%, что заметно выше ставки по депозитам крупнейших банков. По данным ЦБ, в конце первой декады марта средняя максимальная ставка топ-10 банков составила 7,67%. Российский рынок остается привлекательным для инвестиций, тем более что акции многих компаний торгуются ниже уровня начала 2022 года.

Догнать и перегнать

Дивидендные выплаты компаний в этом году могут превзойти даже оптимистичные прогнозы аналитиков. Об этом говорят рекомендации советов директоров (СД) ряда крупных компаний. В частности, 3 марта СД «Фосагро» по итогам обсуждения отчетности за 2022 год рекомендовал выплатить дивиденды за четвертый квартал минувшего года в размере 465 руб. на акцию из нераспределенной прибыли. Всего на финальные дивиденды может быть направлено 60,2 млрд руб. Это рекордные квартальные выплаты для компании, они в два-три раза выше ожиданий аналитиков. В итоге дивидендная доходность оценивалась в тот день в 6,9%. Неудивительно, что после такого сообщения акции компании подорожали за день на 5,5%.

Высоких промежуточных дивидендов от «Фосагро» ждут и в 2023 году. По мнению опрошенных аналитиков, такие выплаты могут составить 260–460 руб. за акцию, чему могут способствовать высокие цены на удобрения и то, что из-за дефицита на мировом рынке поставки удобрений до сих пор не попали и, вероятнее всего, не попадут под ограничительные меры. «»Фосагро» наращивает объемы производства и продаж, генерирует прибыль и формирует своим акциям хорошую дивидендную историю»,— отмечают аналитики ФГ «Финам». По их мнению, компания может сократить дивидендную базу из-за аппетита государства: в 2023 году была введена экспортная пошлина на удобрения, а сейчас вырабатывается механизм дополнительного сбора в бюджет от прибыли успешных компаний в 2021 и 2022 годах.

Неожиданными для рынка стали рекомендации наблюдательного совета Сбербанка, который 17 марта предложил направить на выплату дивидендов 565 млрд руб. из расчета 25 руб. на обыкновенную и привилегированную акцию (дивидендная доходность — 13%), что стало рекордом в истории банка. Аналитики предполагали, что банк вернется к выплатам — об этом говорили глава банка и представители Минфина,— но все ожидали, что выплаты будут на уровне 5–12 руб. на акцию. В день объявления размера выплат акции банка прибавили в цене 9–10%.

И все же размер дивиденда, предложенный СД компании или банка, только рекомендация — окончательное слово за общим собранием акционеров. Оно может как утвердить, так и не утвердить итоговую выплату. В кризисных условиях последний вариант стал довольно частым. Достаточно вспомнить второй квартал 2022 года. Дата закрытия реестра, необходимая для определения тех держателей бумаг, кто будет иметь право на выплаты, не может быть установлена ранее десяти дней и позднее двадцати дней с даты принятия решения о выплате дивидендов. С учетом того что на бирже расчеты проводятся в режиме Т+1, желающим поучаствовать в дивидендных выплатах необходимо иметь акции за день до отсечения. Дивиденды выплачиваются в срок до 25 рабочих дней с даты закрытия реестра.

Нефтянка еще порадует

Опрошенные «Деньгами» участники рынка не исключают высоких выплат со стороны нефтяных компаний, которые поддержали рынок в минувшем году. «Несмотря на сложности с экспортом нефти и нефтепродуктов, мы считаем, что компании нефтяной отрасли могут неплохо закрыть 2022 год»,— отмечает руководитель дирекции по работе с акциями «Альфа-Капитала» Эдуард Харин. По его оценкам, общая дивидендная доходность нефтяников за минувший финансовый год будет в диапазоне 10–15%. «Рост налоговой нагрузки на сектор (если не считать «Газпром») оказался достаточно умеренным. У большинства компаний сектора крайне низкая долговая нагрузка, объемы добычи будут снижаться незначительно, а рублевые цены на нефть, даже с учетом дисконта сорта Urals, позволяют нефтяникам генерировать свободный денежный поток, достаточный для выплаты дивидендов»,— оптимистичны аналитики ФГ «Финам».

По мнению господина Харина, за второе полугодие 2022 года ЛУКОЙЛ может направить на выплату дивидендов 475 руб. на одну акцию, что соответствует доходности в 12%. «Высоких выплат стоит ожидать, если компания вернется к практике выплаты 100% скорректированных FCF в виде дивидендов. Учитывая низкую долговую нагрузку и продажу НПЗ на Сицилии, мы считаем подобный вариант вероятным»,— полагают аналитики ФГ «Финам».

Достаточно высокие дивиденды могут быть и в других компаниях сектора. Например, от «Башнефти» ожидают выплат в размере 100–188 руб. на привилегированную акцию (дивидендная доходность — 12–20%). Высоким показателям может способствовать восстановление добычи и высокая маржа нефтепереработки. Но, как отмечают эксперты ФГ «Финам», в акциях компании сохранится достаточно высокая степень неопределенности из-за отсутствия отчетности и возможности списаний активов.

Важное значение для рынка будет иметь решение совета директоров «Газпрома» и собрания акционеров. В последние годы компания выступала крупнейшим плательщиком дивидендов, на которого равнялся весь рынок. Только за минувший год «Газпром» направил на дивиденды более 1,2 трлн руб. «В этом году от компании сложно ждать повторения рекордов, так как цены на газ в Европе и объемы поставок в сравнении с первым полугодием 2022 снизились существенно, а налоговая нагрузка (рост НДПИ) пришлась именно на вторую половину года»,— отмечает Эдуард Харин. По его оценкам, за второе полугодие 2022 года компания может выплатить инвесторам только 6 руб. на акцию, что в девять раз меньше выплат за первое полугодие того же года.

Ожидаемая дивидендная доходность российских эмитентов

Об.— обыкновенная, пр.— привилегированная.

*Цена акции определялась по закрытию торгов на Московской бирже 16 марта 2023 года.

Энергетика внутреннего рынка

Высоких дивидендов ожидают от некоторых энергетиков. Как отмечает Дмитрий Пучкарев, этот сектор относится к защитным отраслям экономики и не должен был пострадать от макроволатильности в 2022 году, а потому может предоставить высокие дивиденды. В частности, ОГК-2 могут выплатить на акцию 0,08 руб. (доходность — 13,4%), считают аналитики ФГ «Финам». От «Ленэнерго» эксперты ждут доплаты к уже осуществленным выплатам за год в размере 18,7 руб. на акцию, что соответствует доходности 14,7%. «Риски невыплаты в случае «префов» «Ленэнерго» чуть выше и связаны с маловероятными, но возможными убытками, понесенными в четвертом квартале 2022 года, что занизит чистую прибыль и дивидендную базу»,— отмечает эксперты ФГ «Финам».

За аутсайдерами не занимать

Второй год подряд без дивидендов могут остаться акционеры компаний черной металлургии. Ранее ведущие сталелитейные компании, такие как НЛМК, «Северсталь», ММК, были главными генераторами дивидендов. Они ежеквартально распределяли прибыль на дивиденды, благодаря чему акции металлургов можно было считать доходными ценными бумагами. Все изменил отказ ЕС от их продукции. «Некоторые компании сектора (например, ММК) в этом году могут воздержаться от выплат, пока геополитическая ситуация не нормализуется»,— считает аналитик УК «Ингосстрах-Инвестиции» Анна Михайлова.

Аналитики не ждут выплат от крупнейших компаний потребительского сектора (X5 Group, «Русагро», Fix Price). Но причины другие: компании ограничены в выплате дивидендов из-за зарубежной регистрации материнских структур. По мнению аналитиков ФГ «Финам», X5 Group могла бы вернуться к выплате дивидендов при снятии ограничений на движение капитала. «Fix Price, как и большинство зарегистрированных не в РФ компаний, пока не может платить дивиденды. Менеджмент утверждает, что работа по возобновлению выплат ведется, однако не говорит о конкретике, поэтому в ближайшее время выплаты дивидендов мы не ожидаем»,— отмечают аналитики. По мнению Дмитрия Пучкарева, из-за схожих причин низкая вероятность выплат и у золотодобытчиков «Распадской», «Юнипро» и ТГК-1.

На рынке сохраняются надежды на редомициляцию компаний в Россию или в дружественные юрисдикции. «Этот процесс, скорее всего, займет один-два года. Часть из этих компаний просто копит кэш на балансе, часть параллельно погашает долги, что в идеальном мире должно быть для акционеров равноценно выплатам, но в России сам факт выплаты — показатель качества управления компанией»,— отмечает Эдуард Харин.

Какие акции были самыми доходными для инвесторов в 2022 году? Итоги завершившегося года — в обзоре «РБК Инвестиций»

«Электроцинк»

ELTZ

+0,28%

Лензолото

LNZL

-2,27%

Globaltruck

GTRK

+4,15%

Иркут

IRKT

+2,29%

«ТНС энерго Марий Эл»

MISBP

+1,19%

Ашинский метзавод

AMEZ

+19,87%

Группа Позитив

POSI

+0,45%

ТНС энерго Воронеж

VRSBP

-0,48%

«Акрон»

AKRN

+0,56%

Росбанк

ROSB

+1,6%

Лучшие российские акции по полной доходности

«РБК

Инвестиции

» определили топ-10 самых доходных российских акций по итогам 2022 года. Учитывался как рост котировок

ценных бумаг

, так и

дивиденды

, которые были выплачены в течение года. Доходность каждой акции считалась как сумма процентного изменения цены акций за год и дивидендной доходности. Дивидендная доходность, в свою очередь, определялась как процентное отношение всех выплаченных в течение года дивидендов по акциям к цене акции на конец 2021 года.

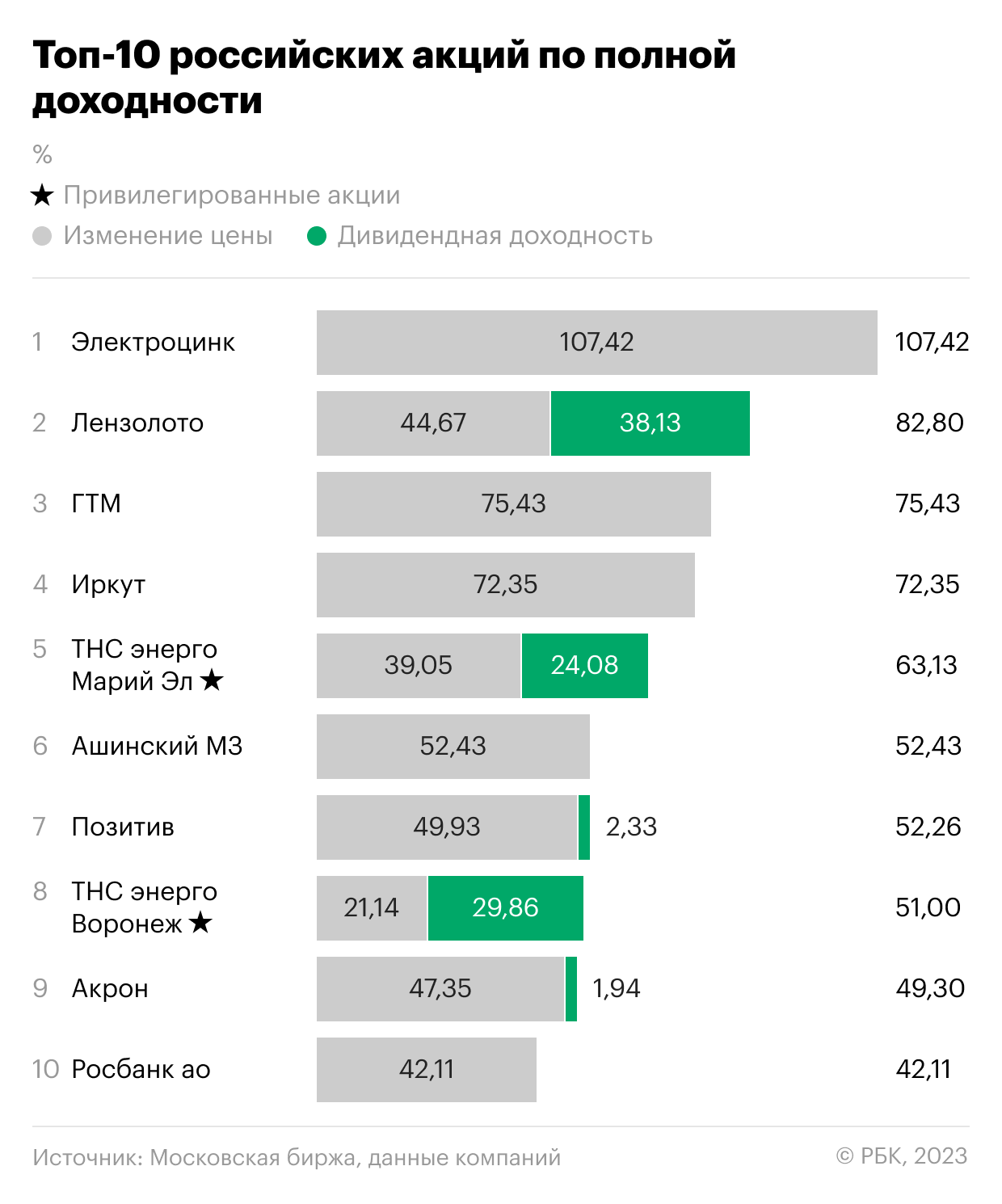

2022 год был для фондового рынка России не самым удачным. По его итогам индекс полной доходности Московской биржи снизился на 37,26%, с 7250,04 до 4548,82 пункта. Тем не менее средняя полная доходность десяти лучших российских акций 2022 года составила 64,82%. При этом разброс доходности топ-10 был большой — от 42,11% у акций Росбанка до 107,42% у акций «Электроцинка».

Десять российских акций с наибольшей полной доходностью за 2022 год

Доходность половины акций топ-10 была обеспечена только за счет роста котировок. Акционеры «Электроцинка», ГТМ, «Иркута», Ашинского металлургического завода и Росбанка в течение 2022 года не получали дивидендов. Но при этом рост котировок этих бумаг обеспечил инвесторам неплохую доходность.

С другой стороны, для держателей привилегированных акций «ТНС энерго Воронеж» больше половины доходности было обеспечено дивидендами. Если бы инвестор купил эти акции в конце 2021 года, то доходность от выплаты дивидендов для него составила бы 29,86%, в то время как годовой рост котировок достиг только 21,14% (итого полная доходность 51%).

Также значительная доля дивидендной доходности отмечена в акциях «Лензолота» (из 82,8% полной доходности 38,13 п.п. обеспечено дивдоходностью) и в привилегированных акциях «ТНС энерго Марий Эл» (из 63,13% полной доходности дивидендами обеспечено 24,08 п.п.).

Секторальный состав списка топ-10 лучших акций не дает возможности выявить какую-либо отраслевую специфику. Среди лучших российских бумаг 2022 года — акции одного банка (Росбанк), одного производителя удобрений («Акрон»), одной IT-компании («Позитив»), одной авиастроительной корпорации («Иркут»), одной транспортно-логистической компании (ГТМ) и двух энергокомпаний («ТНС энерго Воронеж» и «ТНС энерго Марий Эл»). В топ-10 есть три представителя металлургической отрасли. И, пожалуй, можно было бы говорить о ее преобладании, но два металлурга из трех — «Электроцинк» и «Лензолото» — уже практически не занимаются производственной деятельностью.

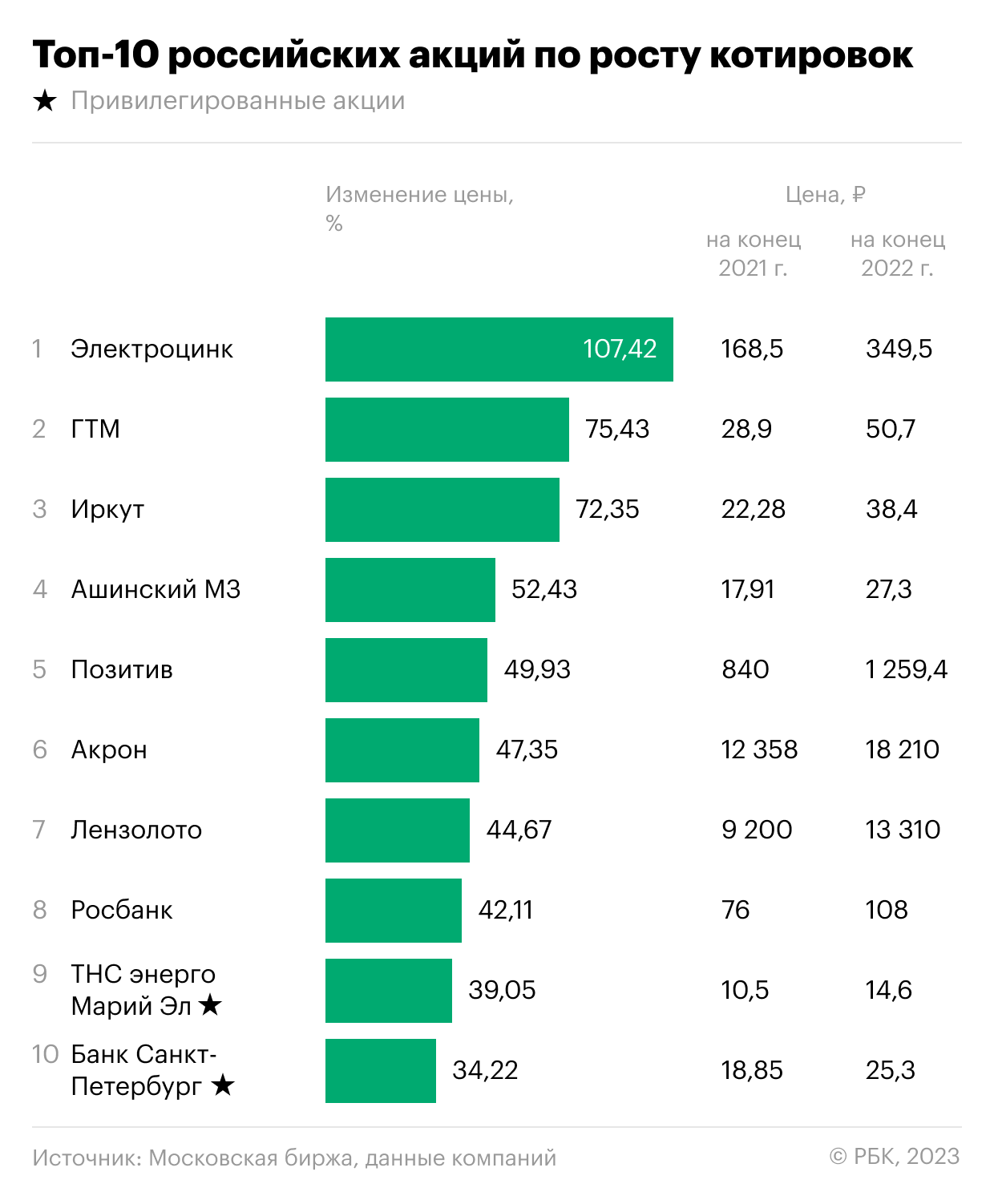

Лидеры роста

Несмотря на то что у нескольких бумаг полная доходность в значительной степени обеспечена за счет дивидендов, списки десяти самых доходных и самых подорожавших акций 2022 года совпадают на 90%.

Десять российских акций с наибольшим ростом котировок за 2022 год

В топ-10 акций с наибольшим ростом котировок за 2022 год также вошли привилегированные акции банка «Санкт-Петербург». А не попали в этот список из топа самых доходных акций бумаги «ТНС энерго Воронеж».

За 2022 год индекс Мосбиржи потерял 43,12%, снизившись с 3787,26 до 2154,12 пункта. Средний рост топ-10 самых подорожавших за год российских акций составил 56,5% с разбросом от 34,22% у привилегированных акций банка «Санкт-Петербург» до 107,42% у «Электроцинка».

Эксперты отмечают у каждой акции собственные причины роста, связывая их с новыми экономическими реалиями, которые проявились в 2022 году в условиях введения экономических санкций в отношении российских организаций.

Главный аналитик ПСБ Алексей Головинов, отмечая рост котировок «Иркута», связывает его с востребованностью продукции авиастроительной корпорации в условиях отказа Airbus и Boeing поставлять свои самолеты в Россию. Корпорация «Иркут» — производитель самолетов для гражданской авиации «Сухой суперджет» и МС-21.

Аналитик отмечает изменившуюся экономическую среду как драйвер роста и для других бумаг из списка. Так, рост котировок «Акрона» Головинов объясняет высокими ценами на минеральные удобрения и отсутствием прямых санкций к компании. Подорожание акций банка «Санкт-Петербург» аналитик связывает с тем, что банк избежал прямых санкций, что позволило ему выплатить дивиденды и запустить программу байбэка.

Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев также отмечает изменяющиеся условия как значительный фактор роста. Поясняя рост акций группы «Позитив», аналитик в качестве причины называет сложившуюся позитивную конъюнктуру. «Многие зарубежные игроки рынка кибербезопасности приняли решение покинуть Россию, тем самым освободив нишу для компании» — говорит Пучкарев.

Рост многих акций вызван корпоративными событиями. Например, рост акций «Лензолота», как отмечает Дмитрий Пучкарев, связан с выплатой крупных дивидендов. «При этом перспектив дальнейшего роста цены акций не видим, а в перспективе «Лензолото» может быть ликвидировано» — говорит аналитик.

По словам Дмитрия Пучкарева, движения в других бумагах во многом спекулятивны, они особенно участились к концу года. Аналитик отметил, что из-за снизившейся

ликвидности

масштабные движения могут вызывать даже участники рынка с небольшим капиталом.

Так, например, лидером роста стали акции владикавказского завода «Электроцинк», хотя с 2020 года он законсервирован, а территория завода передана муниципалитету.

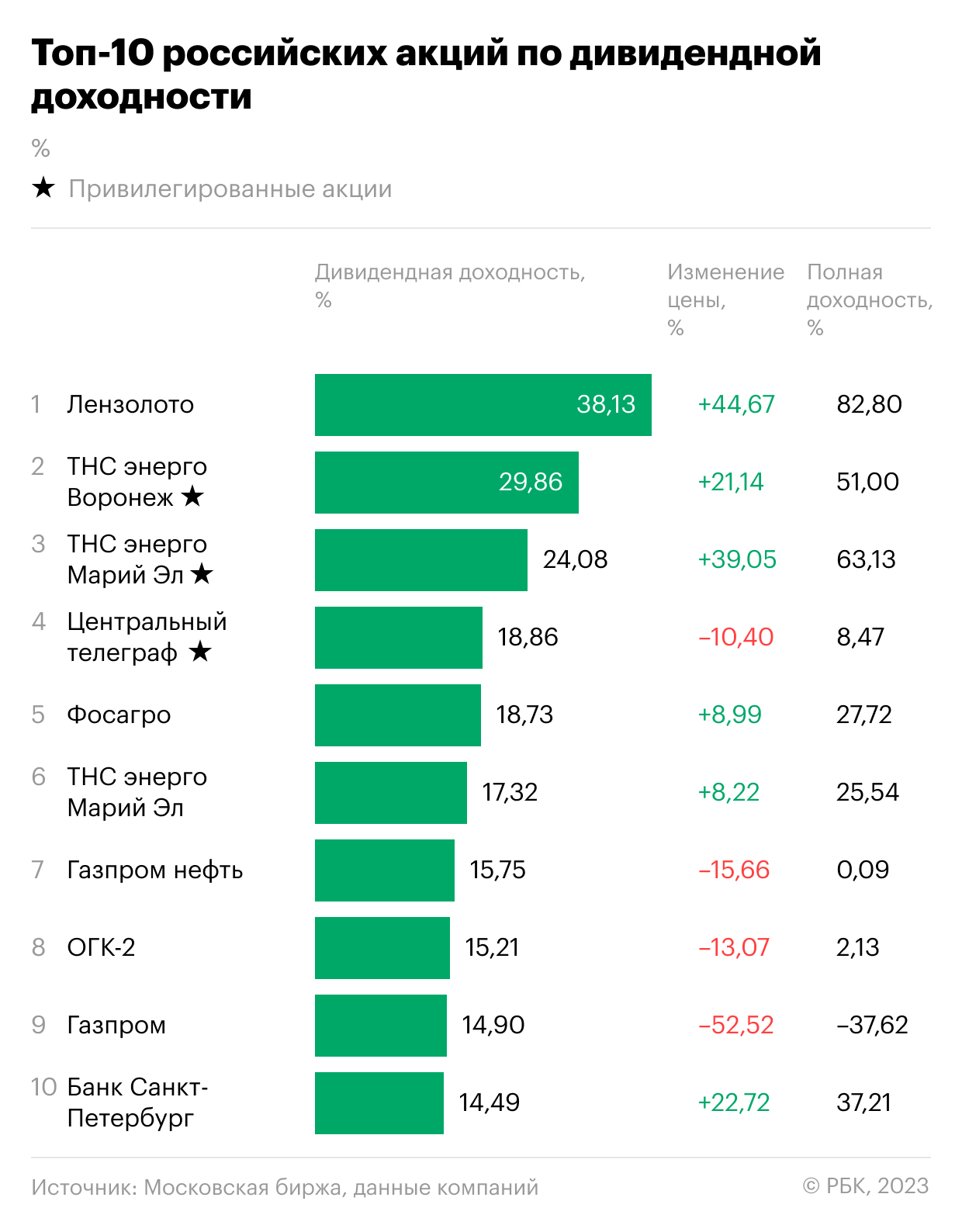

Лидеры дивидендной доходности

Мы также определили топ-10 акций с наибольшей дивидендной доходностью выплат в 2022 году.

Десять российских акций с наибольшей дивидендной доходностью в 2022 году

Дивиденды не стали долгосрочным драйвером роста в прошлом году. Только три бумаги из списка десяти акций с наибольшей дивидендной доходностью вошли в топ-10 самых доходных акций. Это обыкновенные акции «Лензолота» и привилегированные акции «ТНС энерго Воронеж» и «ТНС энерго Марий Эл».

Кроме этих бумаг, обыкновенные акции банка «Санкт-Петербург» к неплохой дивидендной доходности в 14,49% прибавили годовой рост в 22,72%.

Рост котировок «ФосАгро» и обыкновенных акций «ТНС энерго Марий Эл» оказался существенно ниже их дивидендной доходности — 8,99% и 8,22% роста при 18,73% и 17,32% дивидендной доходности соответственно.

У таких лидеров по дивдоходности, как привилегированные акции «Центрального телеграфа» и обыкновенные акции «Газпром нефти», ОГК-2 и «Газпрома», дивидендная доходность была в значительной степени нивелирована годовым снижением котировок. При этом падение котировок «Газпрома» по итогам года на 52,52% перечеркнуло эффективность дивидендной доходности, составившей 14,9%.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

В этой статье я рассмотрел какую доходность и реализованные риски, выраженные в просадках, вы бы получили при стартовом депозите в 1 000 000 рублей, в зависимости от того, в какой период времени вы начали инвестировать его в российский фондовый рынок.

В своём анализе я использовал Индекс Московской биржи (IMOEX), выраженный в рублях без учета дивидендов.

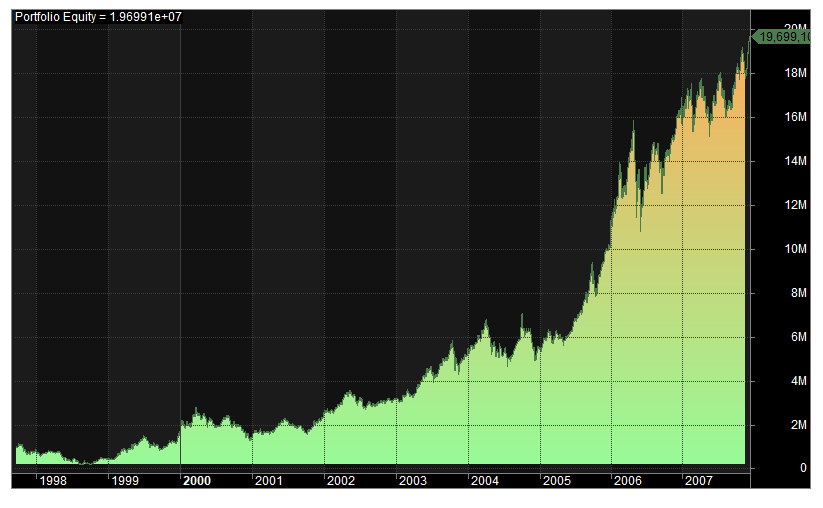

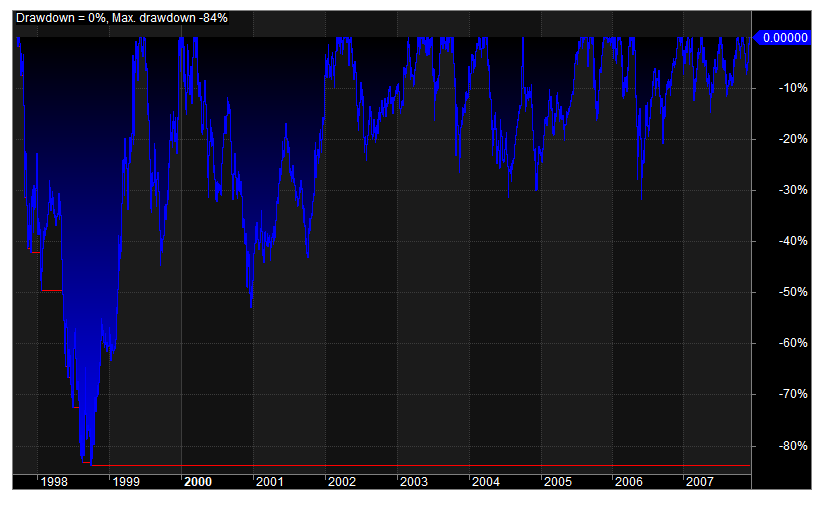

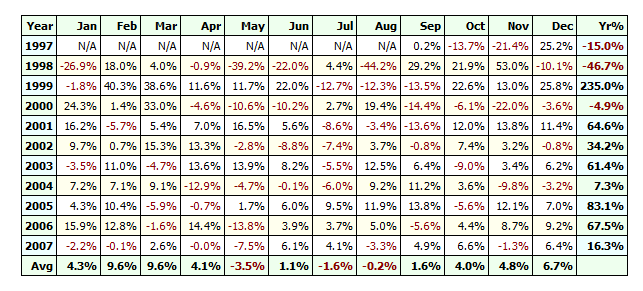

Доходность российских акций в 1997-2007 годах – кошмар и аукцион невиданной щедрости

С закрытия 22 сентября 1997 года (дата образования Индекса Московской биржи) по 12 декабря 2007 года (вершина ревущего бычьего рынка) совокупный годовой темп роста (CAGR) российского фондового рынка в рублях составлял 33,83%. Индекс вырос на 1869,91% без учета дивидендов. Период в 2550 торговых дней.

Биржевой крах кризиса 1997-1998 года составил -84% от вершины.

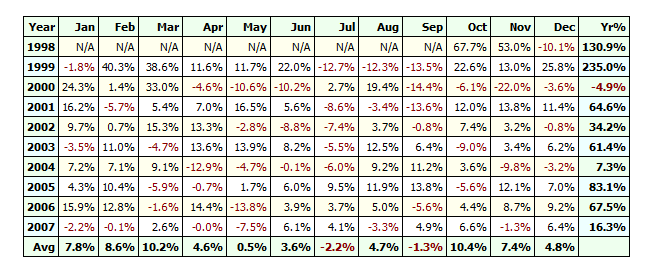

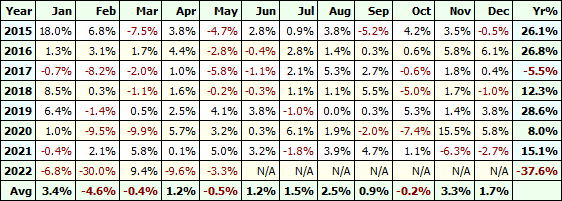

Доходность российского фондового рынка в разрезе по месяцам и годам за данный отрезок времени:

Доходность российских акций со дна кризиса 1998 года до вершины феноменального бычьего рынка в 2007 году

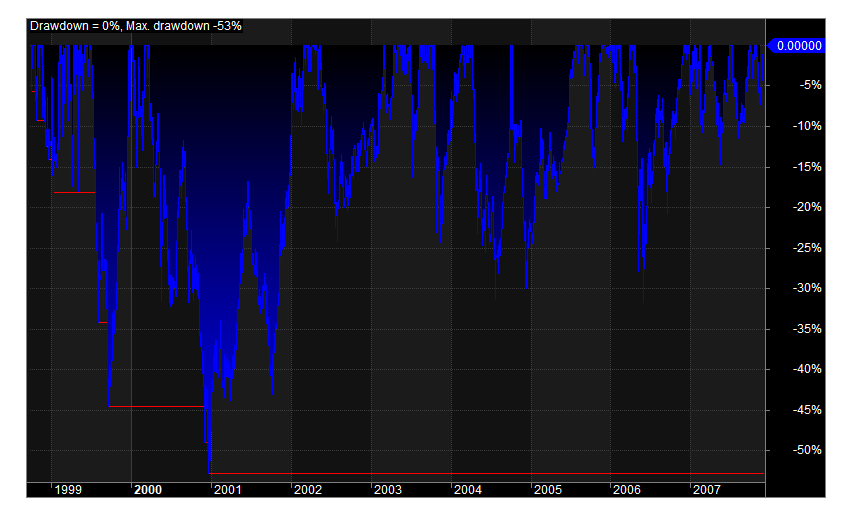

С закрытия 2 октября 1998 года (дно кризиса 1997-1998 года) по 12 декабря 2007 года (вершина бычьего рынка) совокупный годовой темп роста российского фондового рынка в рублях составлял 65,02%. Индекс вырос на 9930,09% без учета дивидендов. Период в 2293 торговых дня.

В это время было 5 биржевых коорекций на -30% и глубже от вершины. Максимальная просадка -53% от вершины была зафиксирована в 2000 году.

Доходность российского фондового рынка в разрезе по месяцам и годам за данный период:

Доходность фондового рынка РФ с начала финансового кризиса 2007-2008 годов и по сегодняшний день 2022 год

С закрытия 12 декабря 2007 года (вершина бычьего рынка первого десятилетия нового века) по 16 мая 2022 года совокупный годовой темп роста российского фондового рынка в рублях составил 1,27%. Индекс вырос на 20,04% без учета дивидендов. Период в 3598 торговых дней.

Финансовый кризис 2008 года вынес множество пассивных инвесторов просадкой Индекса Московской биржи на -74%. Отдельные акции падали ещё больше. Мне помнится, как в один из тех дней, портфельный управляющий одной из известной на тот момент УК прямо в прямом эфире телеканала РБК вытащил бутылку водки, налил стакан и выпил за упокой российского фондового рынка.

Доходность российского фондового рынка в разрезе по месяцам и годам за данный период:

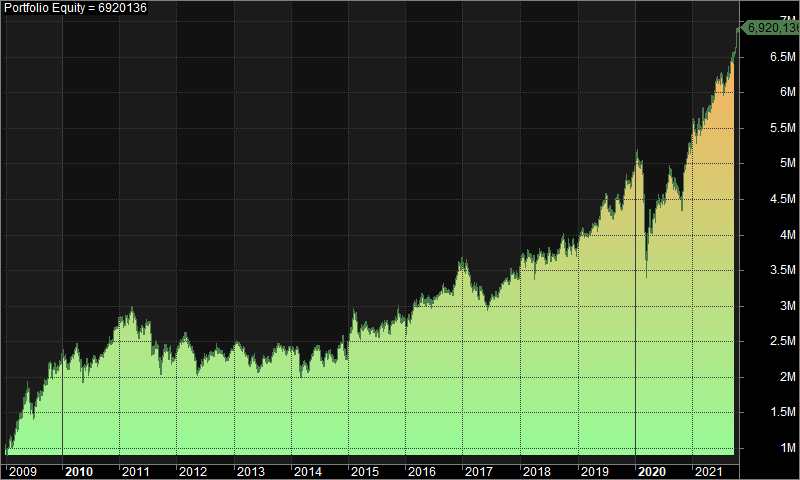

Доходность российского фондового рынка после кризиса 2008 года и до вершины последнего бычьего рынка в 2021 году

С закрытия 31 декабря 2008 года (практически дно финансового кризиса 2008 года) по 20 октября 2021 года (текущая вершина рынка, после которой в последующие месяцы произошел биржевой обвал) совокупный годовой темп роста российского фондового рынка в рублях составил 16,30%. За этот период Индекс Московской биржи вырос на 592,06% без учета дивидендов.

Было пять просадок, превышающих -20% от вершин. Из них две по -33% и 34%, соответственно.

Доходность фондового рынка РФ в разрезе по месяцам и годам за данный период:

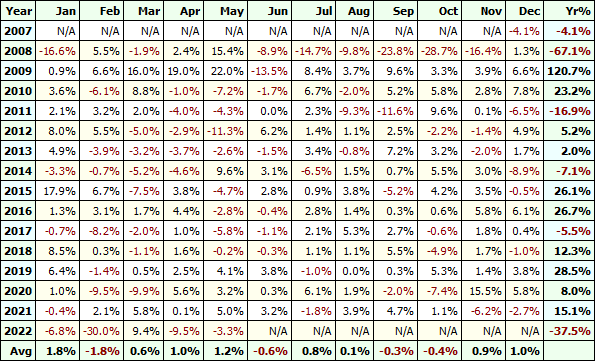

Доходность российского фондового рынка после кризиса 2008 года и до сегодняшнего дня середины 2022 года

С закрытия 31 декабря 2008 года (почти дно финансового кризиса 2008 года) по 16 мая 2022 года (дата написания этой статьи) совокупный годовой темп роста российского фондового рынка в рублях составил 10,53%. Индекс Московской биржи вырос на 281,68% без учета дивидендов. Период в 3340 дней.

С вершины последнего бычьего рынка, окончившегося в октябре 2021 года, за последующие 4 месяца российский фондовый рынок провалился на -52%.

Доходность российских акций в целом в разрезе по месяцам и годам за этот период:

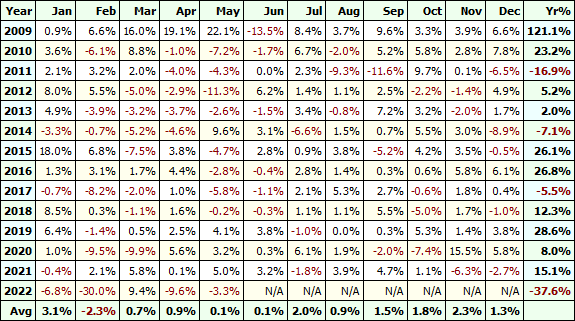

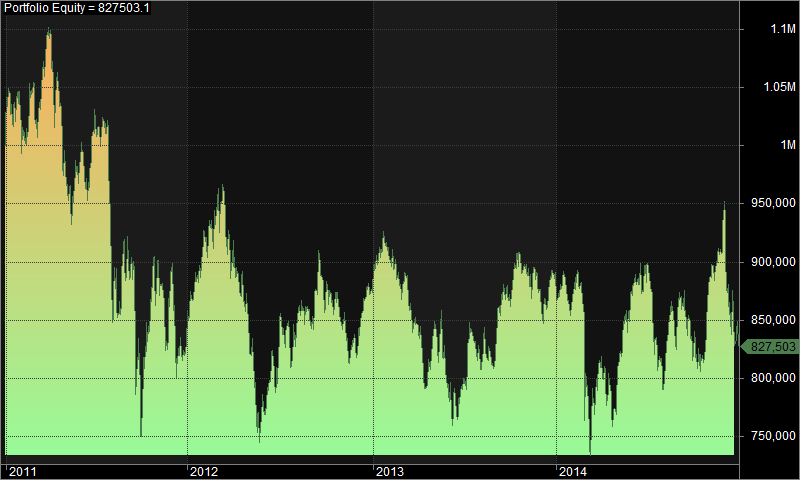

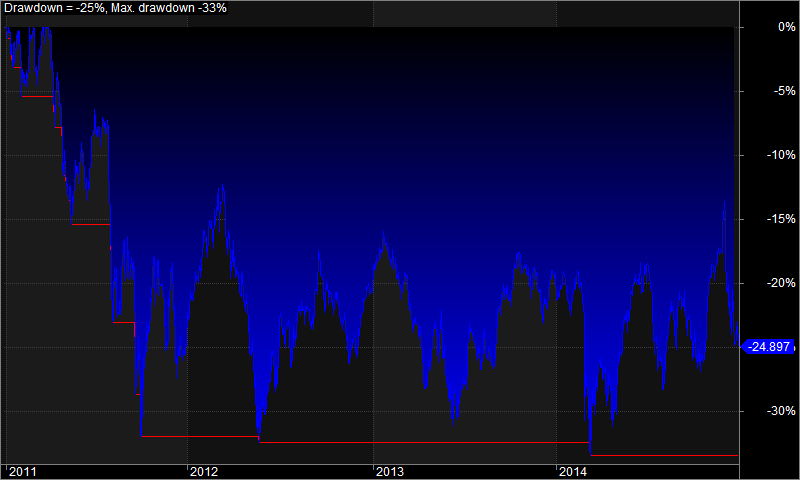

Доходность российских акций в 2011-2014 годах или 4 года застоя после двухлетнего бычьего рынка 2009-2010 годов

С закрытия 30 декабря 2010 года по 30 декабря 2014 года совокупный годовой темп роста российского фондового рынка в рублях составил -4,62%. Индекс Московской биржи упал на -17,26% без учета дивидендов.

Я помню, как в те годы многие говорили о том, что Московская биржа – загнивающее болото. Многие инвесторы устали и бросили это дело. 1004 изматывающих торговых дня для пассивного инвестора.

Максимальная просадка рынка за это время достигала -33% от вершины:

Доходность российского фондового рынка в разрезе по месяцам и годам за данный период:

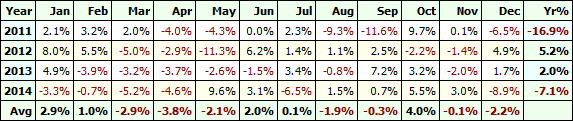

Доходность фондового рынка России после присоединения Крыма и двухкратного обесценивания рубля – бычий рынок 2015-2021 годов

С закрытия 30 декабря 2014 года по 20 октября 2021 года (вершина последнего бычьего рынка) совокупный годовой темп роста российского фондового рынка в рублях составил 17,90%. Индекс вырос на 206,99% без учета дивидендов. 1716 торговых дня.

Две просадки свыше -20% от вершины. Максимальная просадка -34% во время начала пандемии коронавируса.

Доходность российских акций в целом в разрезе по месяцам и годам за данный период:

Доходность фондового рынка России после присоединения Крыма и двухкратного обесценивания рубля до первых месяцев спецоперации России на Украине – 2015-2022 годы

С закрытия 30 декабря 2014 года и по 16 мая 2022 года совокупный годовой темп роста российского фондового рынка в рублях составил 7,39%. Индекс вырос на 69,31% без учета дивидендов. 1840 торговых дня.

Ниже биржевые падения и обвалы российского рынка акций в 2015-2022 годах. Максимальная просадка -52%. Пока российский фондовый рынок не восстановился из неё.

Доходность российского фондового рынка в разрезе по месяцам и годам 2015-середина 2022:

Индекс Московской биржи IMOEX (ранее Индекс ММВБ) начали впервые рассчитывать 22 сентября 1997 года.

С закрытия 22 сентября 1997 года по 16 мая 2022 года (24 года и 8 месяцев) совокупный годовой темп роста (CAGR) российского фондового рынка в рублях составил 13,68%. Индекс вырос на 2264,60% без учета дивидендов.

За последние почти 25 лет российский фондовый рынок (IMOEX) имел 4 биржевых обвала свыше -50%.

Доходность российского фондового рынка в разрезе по месяцам и годам за всю современную историю:

Короткий вывод по доходности и рискам российских акций

Российский фондовый рынок очень волатильный. Ошеломительные взлёты неоднократно сопровождались тяжелыми обрушениями.

Такое исследование вам не покажут в премиальном сегменте обслуживающего вас банка. Эту статистику просадок и доходностей должен знать каждый, кто собирается пассивно инвестировать в российский фондовый рынок.

И если вы перекреститесь, я гарантирую, это лишним не будет.

- Когда вы бросите пассивные инвестиции и уйдете в трейдинг

Дмитрий Бойцов

Я в Телеграм: ТрейдингМысли

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

В этой статье рассмотрим 10 компаний с Мосбиржи, которые оказались лидерами полной доходности — рост котировок и дивидендные выплаты — по итогам 2022 года.

2022 год оказался экстремально сложным для российского фондового рынка и инвесторов: западные санкции, закрытие биржи, исход нерезидентов, блокировка активов. С начала года индекс Московской биржи рухнул на 35%, а в определенные моменты падение достигало 50%. Но, несмотря на весь негатив, среди российских компаний нашлись те, что принесли двузначную и даже трехзначную доходность своим акционерам.

Дисклеймер

Когда такой значительный рост котировок идет вразрез с общим рыночным трендом, это может говорить о спекулятивном спросе. Большинство представленных ниже бумаг относятся к числу малоликвидных. Они не включены в индекс Мосбиржи, и крупные институциональные инвесторы обходят их стороной. Спекулянты могут влиять на стоимость этих акций как в одну, так и в другую сторону. Так что лидерами доходности многие участники списка стали по чисто формальным основаниям, а не благодаря фундаментальному росту компаний.

Как мы считали

Полная доходность акций рассчитывалась по формуле: (D + P2 − P1) / P1 × 100%, где:

- D — сумма утвержденных акционерами дивидендов за 2022 год.

- P1 — цена акций на конец торгов 30.12.2021.

- P2 — цена акций на конец торгов 16.12.2022.

Поскольку год еще не закончился, а рынок волатилен, итоговая доходность может измениться. Узнаем, акции каких компаний оказались самыми доходными с начала года. Результаты могут вас удивить.

Как делать деньги из денег

Лучшее об инвестициях за неделю — в вашей почте каждый понедельник. Бесплатно.

10 место

Банк «Санкт-Петербург», +34,5%

Тип акции — обыкновенная.

Рост котировок с начала года — 20%.

Дивидендная доходность к цене на начало года — 14,5%.

Полная доходность за год — 34,5%.

Банк «Санкт-Петербург» — крупный российский коммерческий банк, который кроме Санкт-Петербурга и Ленинградской области работает также в Москве, Нижнем Новгороде и Калининграде.

Несмотря на проблемы в российском банковском секторе, акционеры банка утвердили дивиденды по итогам первой половины 2022 года в размере 11,81 Р на обыкновенную акцию, что на момент публикации решения давало двузначную доходность.

В октябре вышла еще одна новость, которая позитивно отразилась на котировках: совет директоров компании одобрил выкуп 22 млн обыкновенных акций на сумму 2,5 млрд рублей.

9 место

«Росбанк», +41,6%

Тип акции — обыкновенная.

Рост котировок с начала года — 41,6%.

Дивидендная доходность к цене на начало года — 0%.

Полная доходность за год — 41,6%.

«Росбанк» — коммерческий банк. С 2015 года входит в перечень системно значимых кредитных организаций, который определяет ЦБ.

2022 год оказался непростым: в апреле компания вошла в группу «Интеррос» после выкупа доли у французской банковской группы Societe Generale. В октябре основной акционер «Интерроса» Владимир Потанин передал 47,5% в капитале «Росбанка» своему благотворительному фонду, чтобы избежать санкций.

Миноритариям направили обязательное предложение о выкупе у них акций по 111 Р за штуку. Но передача активов в фонд не помогла: в декабре стало известно, что «Росбанк» и Потанин попали в расширенный санкционный список США.

Несмотря на все сложности, котировки эмитента с начала года выросли более чем на 40%.

8 место

Ашинский метзавод, +47%

Тип акции — обыкновенная.

Рост котировок с начала года — 47%.

Дивидендная доходность к цене на начало года — 0%.

Полная доходность за год — 47%.

Ашинский метзавод — российская металлургическая компания, основные производственные активы которой расположены в Челябинской области, а основные объемы продукции потребляются на внутреннем рынке.

Компания не выплачивает дивиденды своим акционерам, а в этом году еще и приостановила публикацию финансовых отчетов. Сложно сказать, почему котировки эмитента выросли с начала года почти на 50%.

Возможно, инвесторы рассчитывают, что доходы компании вырастут за счет увеличения заказов со стороны оборонной промышленности, а может быть, причина в спекулянтах, которые разогнали цену, воспользовавшись невысокой ликвидностью акций на бирже.

7 место

«ТНС энерго Воронеж», +47,3%

Тип акции — привилегированная.

Рост котировок с начала года — 17,4%.

Дивидендная доходность к цене на начало года — 29,9%.

Полная доходность за год — 47,3%.

«ТНС энерго Воронеж» — крупнейшая энергосбытовая компания Воронежской области, которая входит в энергетический холдинг «ТНС энерго».

В 2022 году компания выплатила своим акционерам дивиденды — 14,69 Р на акцию каждого типа, — что дало двузначную доходность на привилегированные акции и повлияло на взлет котировок эмитента на бирже.

При этом компания продолжает публиковать финансовую отчетность по РСБУ каждый квартал. По итогам первых 9 месяцев 2022 года чистая прибыль составила 955,9 млн рублей — это в 2,6 раза больше, чем заработали за аналогичный период предыдущего года.

6 место

«Акрон», +47,6%

Тип акции — обыкновенная.

Рост котировок с начала года — 45,7%.

Дивидендная доходность к цене на начало года — 1,9%.

Полная доходность за год — 47,6%.

«Акрон» — российский производитель минеральных удобрений, котировки акций демонстрируют удивительную стойкость в текущий кризис.

На фоне реализации инфраструктурных рисков в 2022 году у бизнеса возникли сложности с выплатой дивидендов и долгов. В апреле компания предупредила, что из 8,8 млрд рублей дивидендов, которые руководство успело рекомендовать, до акционеров не дошло около 3,02 млрд рублей.

А в ноябре «Альфа-банк» попросил суд признать его кредитором «Акрона», чтобы производитель удобрений мог выплачивать проценты по долгам напрямую, минуя заблокированные переводы через британского посредника.

Из-за угрозы западных санкций руководство «Акрона» на неопределенное время приостановило публикацию операционных и финансовых показателей, но это не помешало акциям эмитента оказаться в лидерах роста по итогам года.

5 место

«Группа Позитив», +48,1%

Тип акции — обыкновенная.

Рост котировок с начала года — 45,8%.

Дивидендная доходность к цене на начало года — 2,3%.

Полная доходность за год — 48,1%.

«Группа Позитив» — один из ведущих разработчиков решений для обеспечения информационной безопасности и новичок на российском фондовом рынке.

Компания провела успешное IPO незадолго до кризиса — в декабре 2021 года. И, несмотря на весь негативный фон, котировки акций эмитента демонстрируют растущую динамику.

В сентябре 2022 года компания даже провела дополнительный выпуск акций, став первой и единственной, кто решился в 2022 году на SPO в России. Момент для размещения был выбран не слишком удачно, поэтому бизнес смог реализовать лишь около трети от запланированного объема.

В ноябре менеджмент представил инвесторам новую стратегию развития. В числе заявленных целей завоевание лидерства на российском рынке информационной безопасности, международная экспансия и статус голубой фишки.

4 место

«Иркут», +57,2%

Тип акции — обыкновенная.

Рост котировок с начала года — 57,2%.

Дивидендная доходность к цене на начало года — 0%.

Полная доходность за год — 57,2%.

«Иркут» — крупное авиастроительное предприятие, которое контролирует монополист рынка — Объединенная авиастроительная корпорация.

Акции эмитента в этом году отличались повышенной ликвидностью. В начале июля всего за неделю они подорожали на Московской бирже в два раза на фоне новостей о смягчении санкций США, а затем цена рухнула на 40% всего за два дня. Это говорит о высокой спекулятивной составляющей в динамике котировок.

3 место

«ТНС энерго Марий Эл», +73,6%

Тип акции — привилегированная.

Рост котировок с начала года — 49,5%.

Дивидендная доходность к цене на начало года — 24,1%.

Полная доходность за год — 73,6%.

Тройку лидеров открывает «ТНС энерго Марий Эл» — крупнейший поставщик электроэнергии на территории Республики Марий Эл. Это уже вторая компания из нашего списка, которая входит в холдинг «ТНС энерго».

Возможно, котировки компании в этом году разогнали щедрые дивиденды: в мае совет директоров рекомендовал выплатить почти 2,53 Р на акцию каждого типа, что на тот момент давало дивидендную доходность по обыкновенным и привилегированным акциям 16,3 и 18,8% соответственно.

Но есть вероятность, что в столь бурном росте котировок поучаствовали и спекулянты: у эмитента относительно невысокая ликвидность на рынке. Еще в октябре 2021 года руководство холдинга «ТНС энерго» обращалось к ЦБ и Московской бирже с просьбой провести проверку на предмет манипуляции акциями своих «дочек».

2 место

«Лензолото», +89,1%

Тип акции — обыкновенная.

Рост котировок с начала года — 51%.

Дивидендная доходность к цене на начало года — 38,1%.

Полная доходность за год — 89,1%.

«Лензолото» — когда-то компания контролировала золотодобывающие активы, но сейчас находится в ожидании ликвидации.

Еще в 2020 году материнская компания «Полюс» решила консолидировать производственные мощности «Лензолота» и выкупила их на другую дочернюю структуру.

Так «Лензолото» фактически превратилось в пустую оболочку с деньгами. Эти деньги сейчас планомерно распределяются между акционерами, после чего общество, вероятнее всего, упразднят.

На начало 2021 года на счетах компании было почти 23 млрд рублей. А уже к 30 сентября оставалось всего около 5,5 млрд рублей. При этом совет директоров рекомендовал выплатить по итогам 9 месяцев 2022 года дивиденды в размере 3508 Р на обыкновенную акцию — суммарно около 4 млрд рублей. То есть у общества фактически не остается денег.

1 место

«Электроцинк», +103%

Тип акции — обыкновенная.

Рост котировок с начала года — 103%.

Дивидендная доходность к цене на начало года — 0%.

Полная доходность за год — 103%.

«Электроцинк» когда-то был вторым заводом в России по объему выпуска цинка, но с мая 2019 года вся производственная деятельность предприятия была прекращена, цеха законсервированы, работники сокращены, а сырье и цинксодержащие материалы вывезены.

Компания не платит дивиденды, а чистый убыток по итогам первых 9 месяцев этого года достиг 758,8 млрд рублей. Такой вот он, лидер доходности среди российских компаний.

Эмитент стал единственным на российском рынке, чьи акции показали трехзначную доходность в 2022 году. Такую динамику сложно объяснить чем-то, кроме спекуляций.

Какие выводы можно сделать

Список наглядно иллюстрирует правило: высокая доходность сопряжена с повышенным риском. Среди лидеров полной доходности в 2022 году в основном малоликвидные компании, чьи акции спекулянты могут разогнать даже на относительно малых объемах.

А вот решения о выплате высоких дивидендов не гарантировали место в топе. Нет здесь, например, акций «Газпрома», которые хоть и стали лидером этого года по дивидендной доходности, но в то же время рухнули в цене за год более чем на 50%.

Остальным крупным игрокам, которые входят в список голубых фишек, было тоже сложно бороться за лидерство по доходности акций в 2022 году, учитывая общую динамику основных индексов.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.