Подготовлены редакции документа с изменениями, не вступившими в силу

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

1. Страховой (перестраховочный) пул — объединение страховщиков, совместно осуществляющих страховую деятельность по отдельным видам страхования или страховым рискам на основании договора простого товарищества (договора о совместной деятельности).

2. Страховые пулы создаются для обеспечения финансовой устойчивости его участников, исполнения ими обязательств по страховым выплатам, размер которых может превысить собственные средства (капитал) одной страховой организации, и действуют на принципах сострахования или перестрахования.

3. Перестраховочные пулы создаются для увеличения финансовых возможностей членов пула путем осуществления ими перестрахования в части, превышающей собственное удержание членов пула по договору страхования. Обязательства по страховым выплатам, превышающие собственные средства (капитал) членов страхового пула, передаются от имени страхового пула в перестрахование.

4. Участниками перестраховочного пула могут являться страховщики, имеющие право на осуществление деятельности по перестрахованию, полученное в установленном настоящим Законом порядке (за исключением участников перестраховочного пула, созданного в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), а также иностранные юридические лица, получившие в соответствии с национальным законодательством государства (территории), где они зарегистрированы, право на осуществление деятельности по перестрахованию. Количество участников страхового (перестраховочного) пула не ограничивается.

(в ред. Федеральных законов от 02.07.2021 N 343-ФЗ, от 01.04.2022 N 81-ФЗ)

(см. текст в предыдущей редакции)

5. Участники страхового (перестраховочного) пула вырабатывают единые принципы и подходы к условиям осуществления страхования (перестрахования) в рамках пула, осуществляют обмен информацией о договорах страхования, перестрахования, об оценке страхового риска, определении убытков или ущерба, определяют органы управления пула и (или) страховщика — лидера пула, их полномочия, порядок участия в иных страховых (перестраховочных) пулах, процедуру выхода участников страхового (перестраховочного) пула из соответствующего пула.

6. Сведения о страховых пулах подлежат размещению на сайте пула или на официальном сайте страховщика — лидера пула.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

7. Федеральными законами о конкретных видах обязательного страхования могут быть установлены особенности создания и деятельности страховых (перестраховочных) пулов.

8. Обязанности перестрахователя (страховщика), установленные пунктом 4 статьи 13.2 и пунктом 1 статьи 13.3 настоящего Закона, могут быть исполнены им путем передачи соответствующих обязательств в перестраховочный пул, в том числе образованный в соответствии с настоящей статьей, участником которого является национальная перестраховочная компания.

(п. 8 введен Федеральным законом от 03.07.2016 N 363-ФЗ)

9. Обязанности перестрахователя (страховщика), установленные пунктом 4 статьи 13.2 и пунктом 1 статьи 13.3 настоящего Закона, распространяются на случаи заключения договоров перестрахования от имени страховых (перестраховочных) пулов, участником которых является перестрахователь (страховщик).

(п. 9 введен Федеральным законом от 03.07.2016 N 363-ФЗ)

Tatyana Bobrova

Эксперт по предмету «Страхование»

Задать вопрос автору статьи

Сущность объединений страховщиков

Страховщики с целью координации собственной деятельности, представления и защиты общих интересов собственных членов обладают правом образования союзов, ассоциаций и иных объединений (14 статья Закона РФ «Об организации страхового дела в РФ»).

Формируя объединения, страховщики обязуются сообщить об этом в орган страхового надзора – Росстрахнадзор, регистрируя их в реестре объединений субъектов страхования.

Профессиональные страховые объединения (ассоциации, союзы и другие объединения) представляют собой некоммерческие организации, не обладающие правом заниматься страховой, а также иной коммерческой деятельностью. Они образуются лишь с целью координации деятельности страховщиков, защиты и предоставления общих интересов своихчленов.

Страховщики обладают правом создавать с целью обеспечения собственной финансовой устойчивости, а также гарантий для страховых выплат, страховые и перестраховочные пулы. Такие объединения действуют без образования юридического лица на основе договора простого товарищества, то есть договора о совместной деятельности (14.1. статья Закона РФ «Об организации страхового дела в РФ»).

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Замечание 1

Страховые и перестраховочные пулы создаются на конкретный срок либо без ограничения такого срока, причем участники пула в один момент могут быть участниками иного пула.

В последние годы в РФ успешным образом функционирует система по взаимному урегулированию убытков, созданная с целью обеспечения финансовой устойчивости страховых компаний. Образовалась она в границах взаимного регулирования страховых случаев в итоге введения Закона по ОСАГО. Система по взаимному регулированию убытков развивается и в иных разновидностях страхования, к примеру, в Авто-КАСКО.

Замечание 2

Объединения страховщиков формируются на основе добровольности для координации деятельности, защиты интересов собственных членов и реализации совместных программ. Такие объединения не обладают правом непосредственно заниматься деятельностью страхования.

«Объединения страховщиков, их цели и задачи» 👇

В большей части государств действуют саморегулируемые организации страховщиков, которые:

- Осуществляют защиту интересов участников рынка страхования;

- Учреждают и контролируют определенные принципы и правила поведения.

К их числу относятся региональные и национальные союзы (ассоциации) страховщиков.

В качестве примера привести можно Международный союз морского страхования, в состав которого включены национальные ассоциации страховых организаций, которые производят страхование морских судов, фрахта, грузов. Основан он в 1874 году при активнейшем участии обществ страхования России. Его члены — большинство государств мира. Ассоциация страховщиков Британии является иным примером объединения. Ассоциация была учреждена в 1985 году. Она соединила в одну организацию ранее действующие организации:

- Британская страховая ассоциация;

- Ассоциация компаний по страховке от несчастных случаев;

- Комитет по страховке от огня;

- Ассоциация по страховке жизни на предприятиях;

- Ассоциация по страховке жизни.

Цели и задачи объединений страховщиков

Целями объединения страховщиков являются защита интересов собственных членов, принятие требуемых мер при нанесении ущерба интересам его членов любым правительством и любой организацией.

Объединения страховщиков на российской территории действуют на основании Положения о государственной регистрации объединений страховщиков, которое утверждено Росстрахнадзором, и на основе уставов. Объединения обретают права юридических лиц после прохождения государственной регистрации в органах надзора.

Особенной формой объединения страховщиков признается страховой пул, который создается с целью обеспечения финансовой устойчивости операций по страхованию на условиях солидарной ответственности его участников за выполнение обязательств по страховым договорам, которые заключены от имени участников пула.

Задачами объединений страховщиков признаются:

- преодоление недостаточной емкости финансового плана некоторых страховщиков;

- обеспечение устойчивости финансового плана операций страхования;

- гарантии выплат по страхованию клиентам;

- возможность принимать на страховку крупные риски, единоличное несение которых не под силу крупнейшим компаниям страхования.

Специфика деятельности страховых пулов

Страховой пул формируется для произведения страхования по какой-либо конкретной разновидности страховой деятельности. Он формируется на конкретный срок либо без прямого ограничения срока действия на основании соглашений меж участниками. Как уже было отмечено, участие в пуле является делом добровольным. Страховщик, который вступает в пул, должен обладать лицензией на произведение соответственных разновидностей страхования. Вступление в пул не может ограничивать возможности страховщика в его отношениях с третьими лицами, это не препятствие для участия в иных пулах. Численность страховщиков—участников пула не ограничена. Вполне возможной является ситуация, когда к существующему пулу добавляются новые участники.

Замечание 3

Все страховые компании, которые вступили в пул, должны соблюдать единые правила страхования и использовать единые тарифы.

Страховой пул согласно Положению должен построить собственную деятельность на следующих принципах:

- формирование на основании единых тарифов и правил страховщиков— участников пула самых благоприятных условий для своих клиентов;

- заключение страховых договоров в границах максимальной величины обязательств, установленной соглашением о страховом пуле;

- ответственность участников пула является солидарной в отношении исполнения обязательств по страховым договорам, которые были заключены от имени участников страхового пула.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Перейти к содержанию

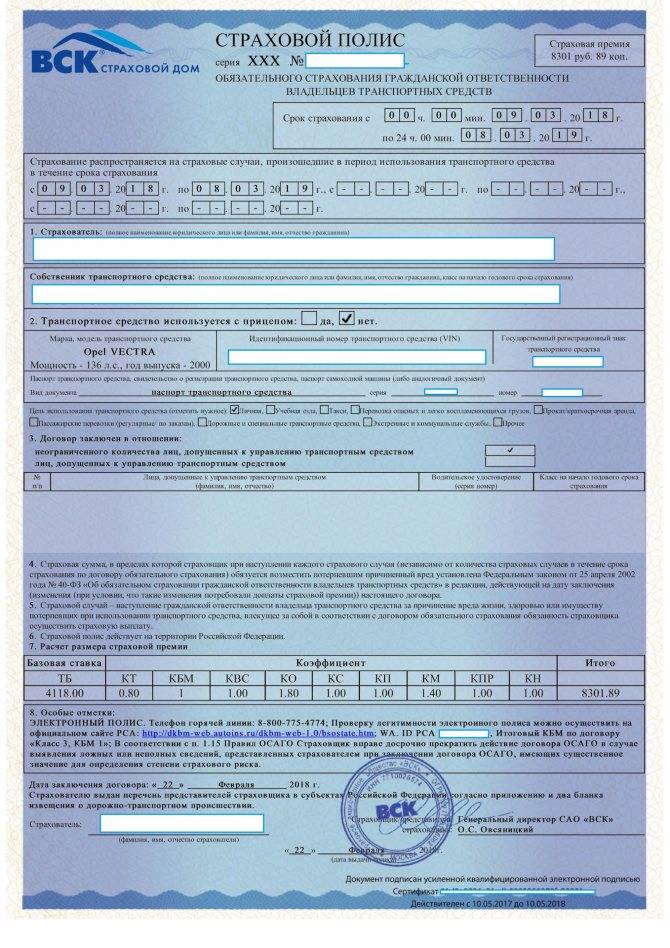

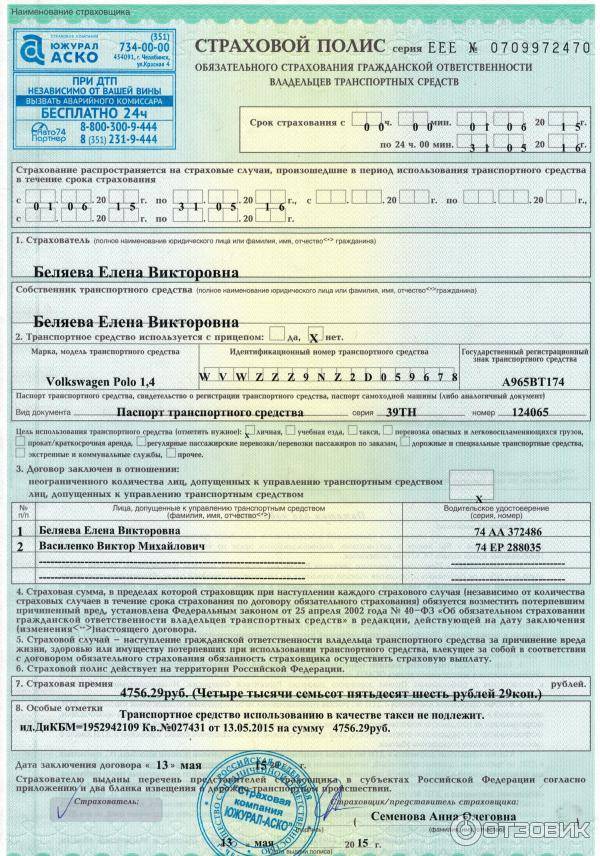

Перестраховочный пул в полисе ОСАГО: что это такое?

На чтение 2 мин Просмотров 562 Опубликовано 26.04.2022

С 1 апреля 2022 года должен заработать перестраховочный пул РСА. Он предназначен для выравнивания убыточности в ОСАГО. Что это означает для автомобилистов и клиентов страховых компаний?

Что это такое

Перестраховочный пул – это инструмент распределения убытков в момент принятия решения страховыми компаниями повышенных рисков. Данная система со временем заменит нынешнюю РСА «Е-Гарант». Это система для электронного оформления ОСАГО. Указанная платформа перераспределяет договора убыточных категорий автомобилистов в ходе оформления договоров между компаниями ОСАГО.

Главный плюс новой системы – доступность для физических и юридических лиц. Она работает следующим образом. Если кто-то из участников этого объединения не имеет возможности исполнить обязательства, то выплаты поделят между собой другие члены пула.

В рамках действующего законодательства, чтобы стать участников перестраховочного пула, страховой компании требуется иметь:

- официальную лицензию;

- уставной капитал от 600 млн рублей.

Однако эти ограничения могут изменить. Законодатели уже предложили вариант, при котором в пул перейдут все автостраховщики ОСАГО. Причем для этого не понадобится оформлять лицензию ЦБ на перестрахование.

Плюсы нововведений

Основные преимущества для страховщиков и автовладельцев:

- Распределение рисков по рынку. Причем это касается как крупных, так и мелких организаций.

- Повышение доступности страхового полиса. Особенно для водителей-новичков.

- Повышение доступно автогражданки. Ранее многие страховые компании боялись оформлять договора с высокорисковыми клиентами.

- Рост конкуренции на рынке страховых услуг и улучшение качества предложений для клиентов.

- Полное покрытие заявленных рисков. Благодаря перераспределению убытков в перестраховочном пуле, страховые компании смогут обеспечить исполнение договоров в полном объеме. В первую очередь это касается страховщиков, которых затронули санкции.

В целом, для автолюбителей нововведение стало хорошей новостью. Оно гарантирует потерпевшим в дорожно-транспортном происшествии от водителей из категории высокого риска получение компенсации за причиненный вред по имуществу, жизни и здоровью.

Однако новые изменения могут повлиять на стоимость ОСАГО. Цена страховых полисов для автолюбителей может вырасти.

Как это ни печально, но промышленные аварии, социальные катастрофы и другие бедствия продолжают происходить на нашей планете, и всем давно ясно, что для ликвидации последствий таких событий необходимы миллиарды рублей. Ни одна страховая фирма не может обладать для этого достаточным финансовым потенциалом и не в состоянии в одиночестве оказать помощь пострадавшей компании. В этом случае законодательством предусмотрено создание страховых пулов, которые объединяют финансовые средства и разделяют ответственность между участниками. Поговорим подробнее о том, что это такое и как осуществляется деятельность таких объединений.

Что означает данное понятие?

Страховым пулом называется объединение страховщиков, которое не обладает статусом юридического лица. В основе создания такого объединения лежит соглашение между участниками, заключаемое с целью обеспечить финансовую устойчивость страховых операций. Гарантом такой устойчивости является солидарная ответственность всех страховщиков за исполнение страховых обязательств, определенных договором, заключенным от имени всех участвующих в соглашении.

При страховании таких больших предприятий, как атомные электростанции, авиакосмические компании или заводы с экологически опасными технологиями, очень высока стоимость страховых рисков, а именно несчастных случаев, требующих возмещения ущерба.

Страховой пул осуществляет свою деятельность в соответствии с учредительными документами, которые подписали все участники.

Слишком большие траты

Сколько финансовых средств должны потратить руководители электростанции в случае аварии и сотни, а то и тысячи пострадавших человек? В какие суммы обходится возмещение убытков при авиакатастрофах? Понятно, что в таких ситуациях будут большие финансовые потери. При заключении договора страхования организации выражают готовность выплачивать значительные взносы – для страховщиков это выгодно. Но такие выплаты после катастроф непосильны для одной страховой компании, они ее разорят. По этим причинам органы надзора дают разрешение на заключение договоров только в случае, если размеры выплат по рискам не больше 10% от всех финансовых средств фирмы. Для того чтобы была возможность разделения ответственности в сфере страхования больших рисков, и происходит создание страховых пулов, добровольных союзов для заключения масштабных сделок.

Цель создания

Цель формирования и работы пула предполагает совместную деятельность в области страхования и перестрахования однотипных объектов в соответствии с унифицированными правилами и тарифами.

Создание страховых пулов преследует цели такие:

- обеспечение финансового устойчивого положения отдельных видов страхования;

- увеличение объема небольшой финансовой емкости;

- возможность участвовать в крупных рисках;

- обеспечение возможности страховой выплаты участникам, в случае наступления крупных рисков.

В России

Страховые пулы в России – относительно новое явление, тогда как европейцы пользовались данной формой еще в начале ХХ века. Впервые такие объединения появились в области страхования авиации в Англии и Германии. В середине 20-го века возросла угроза террористических актов и техногенных катастроф, что в свою очередь повысило спрос на услуги страхования с большим размером выплат, соответственно выросло количество страховых пулов.

Законодательные нормы

Формирование и работа страховых пулов в нашей стране осуществляются согласно закону «Об организации страхового дела в Российской Федерации». Этот нормативный акт разрешает и регламентирует процесс создания и работу страховых и перестраховочных пулов. В нем же установлена возможность для осуществления деятельности, в основе которой лежит договор простого товарищества без регистрации юридического лица. После того, как соглашение о создании страхового пула подписано всеми участниками, необходимо уведомить об этом органы страхового надзора. Нередко такие пуловые соглашения могут заинтересовать антимонопольные органы и стать предметом их расследования. В Российской Федерации закон, регулирующий вопросы страхования, впервые был принят около двадцати лет назад. Не так давно, в 2016 году, вышла новая редакция указанного выше федерального закона. В ст. 14.1 данного законодательного акта говорится о страховых пулах.

Сферы, в которых разрешено создание пула

Сферами, в которых законодательно разрешено их создание, являются: авиационная и космическая промышленность, экологические катастрофы; аварии на атомных электростанциях; нанесение ущерба вследствие применения лекарственных средств, крупное масштабное строительство, поставка сельскохозяйственной продукции, нанесшей вред здоровью, террористические акты. Основная задача такого объединения – недопущение разорения отдельных страховых компаний в том случае, если выплаты по страховым договорам могут превысить финансовые возможности.

Примеры создания

Для наглядности мы приведем примеры таких пуловых объединений:

- Создание авиационно-космического страхового пула. Предназначено для страхования рисков в области авиационно-космической деятельности.

- Создание в 2001 году российского антитеррористического страхового пула (РАТСП). Предполагает страхование рисков, связанных с террористическими актами и диверсиями.

- Российский ядерный страховой пул. Сформирован для возможности застраховать риски, связанные с деятельностью ядерных энергетических установок. Орган управления — Наблюдательный совет, который действует на основании соответствующего положения о нем. В составе первые руководители участников пула либо уполномоченные ими лица. Исполнительный орган — Исполнительный комитет, также действует на основании специального положения и состоит из уполномоченных представителей участников пула.

- Формирование Сочинского страхового пула осуществлялось с целью защиты строительных объектов Олимпиады в 2014 году. Он прекратил свое существование в 2010 году, поскольку участники пула: «СОГАЗ», «АльфаСтрахование», «Гефест», «Ингосстрах», «РЕСО-Гарантия», «Росгосстрах» и «Согласие» нарушили положения антимонопольных законов по установлению или поддержанию одинаковых цен на услуги страхования, разделу рынка и созданию препятствий для доступа на рынок прочих страховщиков. Цель создания страхового пула теперь ясна.

Условия создания

Пул может создаваться на некоторый срок или без временных ограничений. Он функционирует на основе соглашения, которое подписывают все страховщики-участники пула. Их количество не ограничивается законом и может составлять любое число. Членами страхового пула заключаются страховые договоры в соответствии с едиными выработанными условиями и тарифами страхования в тех пределах, которые установлены в соглашении о максимальном размере обязательств по всем рискам отдельно. Перераспределение страховых взносов, полученных согласно заключенным договорам, между членами пула осуществляется в соответствии с их долей в принятых на страхование рисках. Деятельность членов страхового пула должна быть направлена на создание подходящих страховых условий для клиентов. Страховщики ответственны за выполнение всех обозначенных обязательств в рамках договора об участии в страховом пуле. Кроме вышеназванных пулов, в нашей стране сформированы такие пулы:

- экологические;

- предназначенные для страхования муниципального жилья;

- участники которых страхуют строительно-монтажные расчеты;

- для медицинского страхования.

Принципы работы

Пул может работать, основываясь на двух принципах: совместное страхование и перестрахование. При первом варианте предполагается, что страховщиками заключается договор с одним страхователем, которому и вручается полис. Он содержит информацию о сумме выплат от каждой страховой компании. Последние, в свою очередь, получают взносы соответственно своей степени участия в рисках. Клиент может потребовать страховые выплаты и с компании, которая выдала ему полис, и с каждого страховщика – участника пула.

Перестрахование считается наиболее распространенным вариантом на Западе. Здесь страховщик сам заключает договор с клиентом. Частично выплаты, которые превышают собственные финансовые возможности страховщика, передаются на перестрахование в страховой пул, где и подлежат перераспределению между его членами. Вместе с частичными рисками подлежат передаче и страховые взносы. В случае наступления рискового события выплачивать страховку будут все участники пула, которые получили взносы. Страховщики, которые являются членами сообщества, в обязательном порядке подлежат юридической ответственности. Для того чтобы стать участником, необходимо наличие некоторых бумаг: лицензии, учредительных документов, баланса.

Мы рассмотрели определение страхового пула и специфику формирования.

В заключение

Страховой рынок России подтверждает спрос на осуществление страхования крупных рисков в экологической, сельскохозяйственной сфере, на промышленных предприятиях с существенным износом оборудования. Формирование таких объединений, как российский ядерный страховой пул и другие — современная необходимость при возрастающих рисках наступления катастроф различного характера.

Страховой (перестраховочный) пул — добровольное объединение страховщиков, совместно осуществляющих страховую деятельность по отдельным видам страхования или страховым рискам.

Иными словами, страховые компании консолидируются вокруг определенного риска, чтобы гарантировать страхователю выплату за счет солидарной ответственности участников пула.

Пример

Для страхования строительства объектов Олимпиады-2014 в Сочи был создан сочинский страховой пул. Учредителями пула были семь крупных страховщиков: «АльфаСтрахование», «Гефест», «Ингосстрах», «РЕСО-Гарантия», «Росгосстрах», СОГАЗ и «Согласие». Однако впоследствии страховой пул распался по требованию Федеральной антимонопольной службы Российской Федерации.

Необходимость создания подобных страховых объединений продиктована рисками крупномасштабных несчастных случаев и техногенных катастроф. Так, широко распространены пулы в сферах авиации, космоса, атомной энергетики.

Как устроен страховой пул

Участники страховых пулов, по сути, организуют перестрахование крупнейших рисков, обеспечивая при этом не только сохранность выплат, но и недопущение разорения отдельных страховых компаний. Тем самым пул перестраховывает и страхователя, и страховщиков-участников.

Страховой пул должен:

- гарантировать финансовую устойчивость операций в страховании;

- справиться с недостатком финансовой емкости некоторых страховщиков;

- гарантировать выплаты по страхованию;

- обеспечить страхование объемных рисков.

В основе страхового пула может быть заложен принцип сострахования или перестрахования. В первом случае при совместном страховании участники пула обладают солидарной ответственностью по рискам. В полисе, выдаваемом клиенту, указывается, какую сумму выплат возьмет на себя страховщик, то есть указывается доля каждой страховой компании.

Во втором случае страховой пул образуется в форме перестраховочной организации. В России таких объединений больше. Каждый из участников пула работает с собственными клиентами самостоятельно, а на перестрахование отдается определенная часть риска.

Пример

На рынке обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) будет создан перестраховочный пул с участием всех страховщиков. Ожидается, что объединение может начать работу уже в середине апреля 2022 года.

Предполагается, что пуловый механизм позволит сделать ОСАГО доступнее для владельцев высокоубыточных категорий транспортных средств. В частности, этот страховой пул позволит гарантировать потерпевшим в ДТП от автовладельцев, относящихся к категориям высокого риска, получение денежных компенсаций за причинение вреда их имуществу, жизни и здоровью.

Подберите самые выгодные условия по ОСАГО

Введите номер авто — данные заполнятся автоматически

или нажмите «Рассчитать», если еще не получили его

В

страховой практике существуют страховые

и перестраховочные пулы. Пул

страховой –

добровольное объединение страховщиков,

не являющееся юридическим лицом,

создаваемое на основе соглашения между

ними в целях обеспечения финансовой

устойчивости страховых операций на

условиях солидарной ответственности

его участников за исполнение обязательств,

создается преимущественно при приеме

на страхование опасных, крупных или

малоизвестных и новых рисков. Деятельность

пула строиться на принципе сострахования.

Каждая

компания передает в пул застрахованные

риски, получает определенную долю

собранных пулом взносов и в той же доле

несет ответственность по возмещению

убытков.

Квота

членов пула определяется пропорционально

объему переданных в общий фонд взносов

или устанавливается договорным

соглашением. Пул может организовывать

перестрахование наиболее крупных

рисков. (авиационных, космических,

атомных, морских и т. д).

Руководящие

органы пула — общее собрание членов,

правление, центральный административный

орган. Расходы на ведение дела пула

покрываются по удерживаемой им в свою

пользу комиссией по ретроцессионному

договору, а также возможной прибылью

от прохождения операций по собственному

удержанию.

Главная

цель пула предотвратить или минимизировать

утечку валюты за рубеж по перестраховочным

операциям.

Недостаток

пула — при катастрофических страховых

случаях убытки должны полностью или в

пределах удержания риска оплачиваться

страховыми компаниями одной страны.

Перестраховочный

пул аналогичен страховому пулу с той

только разницей, что он специализируется

на перестраховочных сделках. По сути,

это объединение страховых компаний для

организации перестраховочной защиты.

Каждая компания проводит страхование

самостоятельно, передавая пулу лишь

часть принятой ответственности, исходя

из своей финансовой возможности

возместить вероятный ущерб.

Перестраховочный

пул действует как посредник, распределяя

передаваемые в перестрахование риски

между своими членами. Многие перестраховочные

пулы сочетают страховую и перестраховочную

деятельность. Организация деятельности

перестраховочных пулов приближается

к практике квотного перестрахования.

8.15 Роль перестрахования в повышении финансовой устойчивости страховщика

Перестрахование

является необходимым условием обеспечения

финансовой устойчивости страховых

операций и нормальной деятельности

любого страхового общества, вне

зависимости от размера его капиталов,

запасных фондов и других активов.

Страхование

базируется на теории вероятности. Суть

этого закона применительно к страхованию

можно было бы изложить следующим образом:

чем больше количество рисков (объектов

страхования) и они по своему размеру

(стоимостному выражению) и подверженности

опасностям сравнительно тождественны,

тем устойчивее страховой портфель, и

возможные результаты страховых операций

могут быть исчислены заранее на базе

состава портфеля, статистических данных

и других показателей прошлых лет.

Однако

в большинстве случаев страховые общества

не имеют возможности создать идеально

сбалансированный портфель рисков.

B

связи с тем, что доходы и активы страховщика

составляют лишь небольшую долю общей

суммы его ответственности перед

страхователями по всему портфелю

застрахованных объектов, некоторые

страховые случаи могут не только

значительно подорвать финансовую базу

страхового общества, но и привести его

к полному банкротству.

Институт

перестрахования существует для

выравнивания страховых сумм принятых

на страхование рисков, сбалансированности

страхового портфеля, для обеспечения

финансовой устойчивости страховых

операций и их рентабельности.

Существенное

изменение в величине убытков, которое

вызвано неадекватным pacсocpeдoтoчeниeм

риска или непредвиденными обстоятельствами,

могут серьезно подорвать финансовую

структуру компании. Перестраховочные

схемы компании должны быть построены

так, чтобы уменьшить последствия таких

колебаний. Именно перестрахование дает

возможность компании решить навсегда

проблему paccocpeдoтoчeния рисков. Без

перестрахования практически невозможно,

чтобы отрицательные результаты одного

года были полностью перекрыты

положительными результатами другого

года. Имея возможность создавать больший

портфель разнообразных рисков,

перестраховщик может более успешно

использовать преимущества закона

больших чисел.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

На чтение 7 мин. Опубликовано 27.09.2020

Координация деятельности страховых компаний и другие важные вопросы, которые необходимо решать коллегиальным путем, требуют создания объединений. Работа и полномочия данных структур определяются законодательно, для обеспечения соответствующего статуса таких союзов. Профессиональное объединение страховщиков – организация некоммерческого характера, выступающая в роли контролирующего и надзорного органа, создана для выполнения указанных и многих других задач.

Содержание

- Чем является профессиональное объединение страховщиков

- В чем заключается деятельность

- Цели и задачи

- Обязанности профессионального объединения страховщиков

- Функции и полномочия объединения

- Правила и стандарты профессиональной деятельности

- Имущество профессионального объединения страховщиков

- Взносы и иные обязательные платежи

- Пул страховщиков, осуществляющих обязательное страхование

- Список самых известных объединений

- Видео по теме статьи

Чем является профессиональное объединение страховщиков

Профессиональным объединением страховщиков называют некоммерческую организацию, являющуюся единой структурой, но основанную по принципу членства страховых компаний. Это координационный орган, призванный утверждать и контролировать соблюдение профессиональных стандартов по определенным направлениям работы.

Указанные объединения на обязательной основе регистрируются в соответствующем государственном реестре. Их работа контролируется органом федеральной исполнительной власти РФ, ответственным за осуществление надзора в области страхового дела.

Особая форма такого профессионального объединения – страховой пул, призванный гарантировать исполнение финансовых обязательств членами данного союза, благодаря перераспределению ответственности по договорам отдельных компаний.

В чем заключается деятельность

Страховые объединения или пулы, как правило, создаются с участием организаций, работающих по определенному направлению страхования. Взаимоотношения отдельных членов и полномочия общей структуры пула определяются соответствующим соглашением.

Содержание данного документа предполагает определение следующих моментов:

- области деятельности;

- видов страхования и имущественных рисков, от которых страхуют члены пула;

- условий, порядка оформления договорных документов, заключаемых отдельными членами пула;

- характера взаимоотношений участников указанного профессионального объединения.

Не менее важное обстоятельство, закрепляемое соглашением – требование к организациям, претендующим на участие в пуле.

Цели и задачи

Цели создания подобных профессиональных объединений обусловлены необходимостью координации работы страховщиков. Это особенно важно в условиях, когда государство испытывает сложности в осуществлении контрольных функций по причине большого объема страховых операций и компаний, занятых в данной сфере.

Перед страховыми пулами поставлена необходимость выполнения следующих задач:

- оказания финансовой поддержки отдельным страховым компаниям, входящим в объединение;

- обеспечения финансовой устойчивости в исполнении страховых операций;

- гарантирования выплат премий клиентам, согласно условиям полисов;

- возможности заключения договоров на крупные суммы, финансовое обеспечение которых не представляется возможным для одной компании.

На стыке интересов предпринимателей и государства создание страховых объединений позволяет обеспечить необходимую стабильность и координацию деятельности по различным направлениям страхования.

Обязанности профессионального объединения страховщиков

Обязанности профессионального объединения страховщиков определяются утвержденным Уставом, регулирующим работу данной страховой структуры. Этот документ определяет основные функции и полномочия союза.

Функции и полномочия объединения

Профессиональные объединения страховщиков учреждаются для исполнения следующих функций:

- обеспечения взаимодействия участников пула с принятием общих требований, единых для всех членов;

- создания единой информационной базы данных путем обработки персональной информации клиентов, на условиях сохранения обязательной конфиденциальности указанных сведений;

- защиты членов пула перед государственными органами власти, включая обращения в судебные органы, с разрешением возможных спорных ситуаций;

- обеспечения осуществления компенсационных выплат в рамках заключенных договоров страхования;

- контроля исполнения членов страхового союза принятых на себя обязательств перед страхователями и выгодоприобретателями;

- принятия и публикации стандартов и правил, регламентирующих профессиональную деятельность.

Кроме перечисленных функций, в обязанности страховых объединений входят другие обязанности в рамках, предусмотренных утвержденным уставом организации. Полномочия также регламентируются учредительной документацией ассоциации и проистекают из поставленных перед пулом задач.

Правила и стандарты профессиональной деятельности

Одна из наиболее важных функций профессиональных объединений страховщиков – разработка и принятие единых правил и стандартов, которым должна подчиняться работа членов пула.

Эти нормативы обязательны для исполнения участниками объединения и ставят целью создание общих требований, установленных для каждой компании, входящей в союз.

Указанные нормативные документы устанавливают следующие обязательные регламенты для каждого из участников объединенного союза:

- порядок и условия, на которых осуществляются компенсационные выплаты клиентам, распределение ответственности между участниками пула по принятым на себя обязательствам;

- систему финансирования выплат по страховкам, с учетом целевого расходования и выделения консолидированных средств, ведения отчетной документации страховыми компаниями объединения;

- характер критериев, по которым оцениваются страховые случаи и исчисляются возможные убытки страхователей или выгодоприобретателей;

- порядок принятия новых членов объединения и исключения участников страхового пула;

- условия покрытия общих расходов пула, помимо компенсационных выплат;

- определение квалификационных требований к экспертам по различным направлениям работы и привлекаемому персоналу;

- рассмотрение обращений клиентов по поводу недобросовестного исполнения обязательств компаний, входящих в пул;

- проверку работы членов объединения с целью соответствия требованиям принятых стандартов и правил;

- принятие мер воздействия и дисциплинарных санкций к компаниям пула, нарушившим предъявляемые условия;

- разрешение спорных ситуаций, возникающих между участниками или при взаимодействии с клиентами;

- прочие условия, влияющие на деятельность пула.

Содержание указанных страховых нормативов принимается по итогам общего согласования со всеми участниками и государственными контролирующими органами.

Имущество профессионального объединения страховщиков

Профессиональные объединения страховщиков обладают имуществом, образованным посредством:

- принятия собственности, переданной учредителями союза на основании учредительной документации;

- использования членских взносов и прочих платежей обязательного характера, уплачиваемых компаниями, входящими в пул;

- учета добровольных отчислений;

- накопления прочих материальных поступлений.

Имущество отдельных участников страхового объединения не входит в собственность, принадлежащую ассоциации. В обязанности руководства пула входит периодическая организация проведения независимых аудиторских проверок, о результатах которых уведомляют всех членов союза.

Взносы и иные обязательные платежи

На общем собрании всех представителей объединения страховых компаний утверждаются единые размеры взносов и прочих обязательных платежей, осуществляемых участниками пула.

Характер указанных отчислений определяется требованиями:

- федерального законодательства;

- прочих нормативных актов, действующих в пределах РФ и регламентирующих данный вид деятельности;

- учредительной документации, принятой пулом.

Эти средства используются в целях, определенных уставом организации.

Пул страховщиков, осуществляющих обязательное страхование

Обеспечение финансовой устойчивости отдельных страховых компаний достигается путем консолидации усилий страховщиков, объединившихся в перестраховочный пул.

Союз организаций, занятых в сфере обязательного страхования, подчиняется условиям принятого его членами соглашения, с определением следующих моментов:

- прав и обязанностей членов;

- распределения ответственности между участниками перестраховочного объединения;

- условий, посредством которых обеспечивается солидарная ответственность членов;

- порядка осуществления деятельности страховщиков, входящих в пул;

- исполнения операций по взаиморасчетам между СК пула;

- осуществления выплат по страховкам и прочих платежей;

- порядка разрешения возникающих спорных ситуаций.

Создание такой структуры осуществляется на основе соблюдения следующих принципов:

- установления единых требований ко всем участникам, с принятием общих тарифов и методик расчета компенсаций по страховкам;

- возможности заключения договоров отдельными страховщиками в размере максимальной суммы, невозможной при самостоятельной деятельности организации;

- учета поступлений, перечисляемых участниками, с осуществлением контроля взаиморасчетов;

- перераспределения средств, получаемых по заключенным организациями договорам с клиентами, учитывая общие интересы сообщества;

- солидарной ответственности всех страховщиков относительно обязательств перед клиентами.

Члены указанного перестраховочного пула и данное профессиональное ОСК в целом должны работать исключительно в области обязательного страхования.

Кроме перестрахования, ассоциации могут создаваться по принципу сострахования, когда ответственность распределяется между участниками. При перестраховании ответственность по первичным рискам принимают на себя страховщики, входящие в данную структуру, с отнесением избытка на общую ассоциацию.

Законодательно предусмотрена возможность совмещения указанных типов, что нередко наблюдается на практике и особенно распространено в ведущих зарубежных странах.

Список самых известных объединений

Ниже представлен перечень, составленный с включением наиболее известных в России объединений страховых компаний:

- РСА – пул, объединяющий интересы автостраховщиков;

- ядерный страховой пул – объединения, члены которого занимаются страхованием рисков при эксплуатации атомного оборудования;

- антитеррористический страховой пул – включает страховщиков, занятых страхованием от терроризма;

- сельскохозяйственный страховой пул – ассоциации организаций, страхующих производителей, занятых в области сельского хозяйства.

Кроме объединения по направлениям, пулы создаются по территориальному принципу, объединяя организации, работающие в определенных субъектах Федерации.

Без профессиональных объединений страховщиков невозможно нормальное функционирование системы страхования во всех направлениях данного вида деятельности. Кроме координирования работы организаций, данные структуры являются важным связующим звеном между страховщиками и органами государственной власти, облегчая контроль их работы.