Путеводитель по корпоративным спорам. Вопросы толкования и применения ст. 6

1. Общество может иметь дочерние и зависимые общества с правами юридического лица на территории Российской Федерации, созданные в соответствии с настоящим Федеральным законом и иными федеральными законами, а за пределами территории Российской Федерации — в соответствии с законодательством иностранного государства по месту нахождения дочернего или зависимого обществ, если иное не предусмотрено международным договором Российской Федерации.

2. Общество признается дочерним, если другое (основное) хозяйственное общество (товарищество) в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

3. Дочернее общество не отвечает по долгам основного общества (товарищества).

Основное общество (товарищество), которое имеет право давать дочернему обществу обязательные для последнего указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. Основное общество (товарищество) считается имеющим право давать дочернему обществу обязательные для последнего указания только в случае, когда это право предусмотрено в договоре с дочерним обществом или уставе дочернего общества.

В случае несостоятельности (банкротства) дочернего общества по вине основного общества (товарищества) последнее несет субсидиарную ответственность по его долгам. Несостоятельность (банкротство) дочернего общества считается происшедшей по вине основного общества (товарищества) только в случае, когда основное общество (товарищество) использовало указанные право и (или) возможность в целях совершения дочерним обществом действия, заведомо зная, что вследствие этого наступит несостоятельность (банкротство) дочернего общества.

Акционеры дочернего общества вправе требовать возмещения основным обществом (товариществом) убытков, причиненных по его вине дочернему обществу. Убытки считаются причиненными по вине основного общества (товарищества) только в случае, когда основное общество (товарищество) использовало имеющиеся у него право и (или) возможность в целях совершения дочерним обществом действия, заведомо зная, что вследствие этого дочернее общество понесет убытки.

4. Общество признается зависимым, если другое (преобладающее) общество имеет более 20 процентов голосующих акций первого общества.

Общество, которое приобрело более 20 процентов голосующих акций общества, обязано незамедлительно опубликовать сведения об этом в порядке, определяемом Банком России и федеральным антимонопольным органом.

(в ред. Федеральных законов от 07.08.2001 N 120-ФЗ, от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

Одна из экспертов согласилась с позицией ВС о том, что установление момента возникновения у должника признаков неплатежеспособности и недостаточности имущества является вопросом права, а не факта и устанавливается судом по результатам оценки доказательств. Другой указал, что Суд напомнил о необходимости при определении размера субсидиарной ответственности разграничивать сроки возникновения обязательств должника, по которым указанные лица привлекаются к субсидиарной ответственности, и сроки их исполнения, которые не всегда совпадают

21 сентября Судебная коллегия по экономическим спорам Верховного Суда РФ вынесла Определение № 310-ЭС20-7837 по делу о привлечении генерального директора организации-банкрота и ее мажоритарного участника к субсидиарной ответственности в условиях корпоративного конфликта.

Суды удовлетворили требования о привлечении ответчиков к субсидиарной ответственности

С конца ноября 2011 г. по начало декабря 2015 г. Никита Кузин был генеральным директором ООО «Егорье», в отношении которого было введено конкурсное производство. Этот гражданин владеет 8,5% доли в уставном капитале должника, 51% долей в обществе принадлежит его отцу – Сергею Кузину. В состав иных участников общества вошли также Антон Кругляков (17% доли), Александр Копенкин (8,5%), а также сам должник (15%).

В рамках дела о банкротстве общества его кредиторы – ЗАО НПК «Геотехнология» и член совета директоров этого ЗАО Алексей Кругляков – обратились в суд с заявлениями о привлечении Никиты и Сергея Кузиных к субсидиарной ответственности. По мнению истцов, ответчики нарушили обязанности по своевременному обращению должника с заявлением о собственном банкротстве, что повлекло невозможность удовлетворения требований конкурсных кредиторов. Они также ссылались на наличие трех презумпций в подтверждение своих доводов: непередача документации конкурсному управляющему; совершение убыточных сделок; искажение данных бухгалтерской и иной финансовой отчетности.

При рассмотрении спора в арбитражном суде Кузины утверждали, что в обществе имеется корпоративный конфликт между ними и группой Кругляковых, при этом более 90% требований кредиторов, включенных в реестр, принадлежит сторонам этого конфликта. По мнению ответчиков, предъявление иска о привлечении их к субсидиарной ответственности является средством давления на них.

При рассмотрении дела в суде первой инстанции была проведена экспертиза по вопросу о дате возникновения у должника признаков неплатежеспособности, по результатам которой эксперты указали, что такие признаки возникли по состоянию на 24 июля 2013 г. В связи с этим суд заключил, что руководитель должника должен был обратиться с заявлением о банкротстве не позднее этой даты, чего он не сделал.

Кроме того, суд счел, что Сергей Кузин, будучи близким родственником генерального директора общества, а также в силу преобладающего влияния в уставном капитале должника, знал об имеющейся неплатежеспособности и мог обязать Никиту Кузина обратиться с заявлением о банкротстве. Этот гражданин, как указал суд, также мог проинформировать незаинтересованных кредиторов и контрагентов о тяжелом финансовом положении общества с целью правильного выстраивания дальнейших взаимоотношений с должником.

Рассматривая довод о совершении ответчиками убыточных сделок, суд отметил, что часть обязательств должника возникла в результате заключения договоров поручительства в целях обеспечения исполнения обязательств общества «Агротон» перед обществом «НИК-центр» по договорам займа. И заемщик, и заимодавец, отметила первая инстанция, были подконтрольны Сергею Кузину, что указывает на недобросовестный характер обеспечительных сделок. Кроме того, суд выявил, что в преддверии банкротства в 2013 г. ответчики продали самому обществу часть принадлежащих им долей в его уставном капитале по завышенной цене.

Отклоняя довод ответчиков о наличии корпоративного конфликта, суд первой инстанции указал, что аффилированность между участником должника Антоном Кругляковым, а также кредиторами Алексеем Кругляковым и ЗАО НПК «Геотехнология» не подтверждена. При этом суд сослался на решение Хорошевского районного суда города Москвы от 20 октября 2015 г. по делу № 2-5348/2015, которым родственные отношения между Антоном и Алексеем Кругляковыми признаны недоказанными. В итоге суд удовлетворил требования заявителей и взыскал с Кузиных солидарно свыше 75 млн руб. Впоследствии апелляция и кассация поддержали его определение.

Неплатежеспособность как юридическая категория, а не вопрос факта

В дальнейшем Сергей Кузин оспорил судебные акты в Верховный Суд РФ, Судебная коллегия по экономическим спорам которого после изучения дела № А23-6235/2015 согласилась с его доводами.

Как пояснила Экономколлегия, из установленных судами обстоятельств дела следует, что основная часть обязательств должника возникла до 24 июля 2013 г. При этом нижестоящие инстанции фактически квалифицировали срок возникновения обязательства в качестве срока его исполнения, ошибочно смешав названные понятия. ВС также назвал ошибочным вывод о неплатежеспособности должника начиная с вышеуказанной даты, основанный исключительно на заключении судебной экспертизы. Как указал Суд, неплатежеспособность с точки зрения законодательства о банкротстве является юридической категорией, определение наличия которой относится к исключительной компетенции судов. Перед экспертом может быть поставлен только вопрос факта (в рассматриваемом случае оценка финансового состояния должника), в то время как установление признаков неплатежеспособности относится к вопросам права.

Верховный Суд отметил, что в период неплатежеспособности, предшествовавший возбуждению дела о банкротстве (2013–2015 гг.), к спорным отношениям применялась редакция Закона о банкротстве, которая не предусматривала ни права, ни обязанности органа управления, отвечающего за ликвидацию должника, обращаться в суд с заявлением о банкротстве должника. Высшая судебная инстанция добавила, что нижестоящие инстанции не учли, что требования, основанные на спорном договоре поручительства, были включены в реестр кредиторов должника. Соответственно, этот договор не мог быть противопоставлен Кузиным в рамках иска о привлечении их к субсидиарной ответственности, так как ранее судами не была усмотрена недобросовестность в поведении органов управления общества при заключении договора.

Кроме того, ВС заметил, что в отношении сделок по продаже Кузиными самому обществу частей долей в его уставном капитале судами в нарушение положений статей АПК РФ не приведены мотивы, по которым они отклонили возражения ответчиков. В частности, Сергей и Никита Кузины обращали внимание судов на то, что, во-первых, сделки по продаже долей самому должнику по аналогичной цене были заключены со всеми участниками общества, а не только с ними; во-вторых, фактическая оплата со стороны должника за указанные доли не осуществлялась.

Делая вывод о том, что записи в отчетности должника носили формальный характер и не отражали реальное положение дел, Верховный Суд отметил, что суды не указали, как этот факт негативно повлиял на проведение процедур банкротства, так как сами они признали состоявшейся передачу конкурсному управляющему всей документации о хозяйственной деятельности должника.

ВС проанализировал корпоративный конфликт между участниками общества

Относительно корпоративного конфликта Суд пояснил, что аффилированность лиц может не только проистекать из их родственных отношений, но и являться фактической. Кроме того, юридическая аффилированность может быть подтверждена через принадлежность сторон к одной группе лиц (в частности, посредством нахождения в органах юрлица). Представители истцов, отметил Суд, фактически не опровергли позицию Кузиных об аффилированности Кругляковых, основанную на совокупности ряда обстоятельств, в частности, что и Алексей, и Антон Кругляковы входили в совет директоров ЗАО НПК «Геотехнология».

Верховный Суд подчеркнул, что если доводы об имеющемся в обществе корпоративном конфликте соответствуют действительности, то судам необходимо было исходить из следующего. Иск о привлечении к субсидиарной ответственности является групповым косвенным иском, так как он предполагает предъявление полномочным лицом в интересах группы лиц, объединяющей правовое сообщество кредиторов должника, требования к контролирующим лицам, направленного на компенсацию последствий их негативных действий по доведению должника до банкротства.

Требование о привлечении к субсидиарной ответственности в материально-правовом смысле принадлежит независимым от должника кредиторам, является исключительно их средством защиты. «Однако, по утверждению Кузиных, в рассматриваемом случае истцы и их аффилированные лица сами являлись причастными к управлению должником, то есть они не имеют статуса независимых кредиторов, что лишает их возможности заявлять требование о привлечении к субсидиарной ответственности. Предъявление подобного иска по существу может быть расценено как попытка Кругляковых компенсировать последствия своих неудачных действий по вхождению в капитал должника и инвестированию в его бизнес. В то же время механизм привлечения к субсидиарной ответственности не может быть использован для разрешения корпоративных споров», – указал ВС.

Как пояснил Суд, если Кругляковы полагали, что их партнеры по бизнесу Кузины действовали неразумно или недобросовестно по отношению к обществу, то они имели возможность прибегнуть к средствам защиты, имеющимся в арсенале корпоративного (но не банкротного) законодательства. Среди таких средств, в частности, предъявление требований о взыскании убытков, исключении из общества, оспаривание сделок по корпоративным основаниям. «Таким образом, вопрос о связанности Круглякова Алексея и ЗАО НПК “Геотехнология” с Кругляковым Антоном (участником должника) имел существенное значение для определения взаимного статуса участников процесса по отношению друг к другу и правильного разрешения спора, однако суды данные обстоятельства не выяснили», – отметил Суд, отменив судебные акты нижестоящих инстанций и вернув дело на новое рассмотрение в первую инстанцию.

Эксперты «АГ» прокомментировали выводы Суда

Руководитель группы по банкротству «Качкин и Партнеры» Александра Улезко полагает, что в рассматриваемом споре нижестоящие суды допустили ряд довольно очевидных ошибок, на которые справедливо указал Верховный Суд. «Например, нет никаких сомнений в том, что до вступления в силу (30 июля 2017 г.) норм федерального закона № 266-ФЗ, внесшего в Закон о банкротстве ряд изменений, ответственность за неподачу или несвоевременную подачу заявления о признании должника банкротом нес только руководитель должника. Странно, что суды изначально приняли во внимание доводы заявителя о том, что участник мог и должен был дать указания руководителю должника о подаче заявления о признании должника банкротом еще в 2013 г.», – отметила эксперт.

По ее словам, то же самое касается учета обязательств из договоров, заключенных до возникновения признаков неплатежеспособности. «Цель введения нормы об обязанности руководителя должника (а с 30 июля 2017 г. – и иных контролирующих лиц) принять соответствующее решение и обратиться в суд с заявлением о признании должника банкротом заключается в недопущении сокрытия от кредиторов, вступающих в правоотношения с компанией, информации о ее неудовлетворительном имущественном положении, поскольку такая ситуация может привести к возникновению убытков на стороне новых кредиторов, введенных в заблуждение в момент заключения договоров с контрагентом. Так что главными являются момент вступления контрагента в правоотношения с должником и вопрос о том, была ли в этот момент обязанность у должника обратиться в суд с заявлением о признании должника банкротом», – пояснила Александра Улезко.

Она отметила, что самым главным и важным в споре о субсидиарной ответственности ООО «Егорье» является вопрос о том, могут ли признаки неплатежеспособности и недостаточности имущества определяться по результатам экспертизы, на который в комментируемом определении ВС РФ дан отрицательный ответ. «Полностью с этим согласна. Полагаю, что установление момента возникновения у должника признаков неплатежеспособности и недостаточности имущества является вопросом права, а не факта и устанавливается судом по результатам оценки доказательств».

По словам Александры Улезко, в целом судебной практикой поддерживался и раньше такой подход, но периодически спор о привлечении к субсидиарной ответственности превращался в «битву экспертиз». «Я считаю, что это в корне неправильно. В качестве положительного примера можно привести Постановление Арбитражного суда Волго-Вятского округа от 29 августа 2014 г. по делу № А43-12586/2012 или Постановление Арбитражного суда Северо-Кавказского округа от 4 июня 2020 г. по делу № А32-13465/2014, – подчеркнула она. – А в деле о банкротстве ОАО “АК “Трансаэро” суд справедливо указал, что экспертное заключение по вопросу возникновения признаков неплатежеспособности и недостаточности имущества при наличии разночтений лиц, участвующих в деле, по данному вопросу может быть учтено судом лишь в качестве альтернативного доказательства (Постановление Арбитражного суда Северо-Западного округа от 28 августа 2020 г. по делу № А56-75891/2015)».

Александра Улезко также назвала интересной позицию Суда о том, что требование о привлечении к субсидиарной ответственности в материально-правовом смысле принадлежит независимым от должника кредиторам, является исключительно их средством защиты. «Эта позиция требует более глубокого осмысления и, на мой взгляд, не является однозначной. К примеру, если требования кредитора субординированы, получается, что он не может просить привлечь к субсидиарной ответственности лиц, контролирующих должника, если последние довели компанию до банкротства, а требования такого субординированного кредитора в размер субсидиарной ответственности не включаются. В определении по делу ООО “Егорье” Суд ссылается на п. 11 ст. 61.11 Закона о банкротстве, устанавливающий правило, согласно которому в размер субсидиарной ответственности не включаются требования, принадлежащие ответчику либо заинтересованным по отношению к нему лицам. Но в нем идет речь не о всех лицах, аффилированных по отношению к должнику, а только о контролирующих лицах, привлеченных к субсидиарной ответственности, и связанных с ним лицах. Смысл данной нормы в том, что если лицо довело компанию до банкротства, то ни напрямую, ни косвенно оно не может претендовать на распределение конкурсной массы», – заключила эксперт.

Как отметил адвокат, партнер юридической компании Tenzor Consulting Антон Макейчук, в рассматриваемом деле Верховный Суд напомнил, что при определении размера субсидиарной ответственности судам следует разграничивать сроки возникновения обязательств должника, по которым указанные лица привлекаются к субсидиарной ответственности, и сроки их исполнения, которые не всегда совпадают.

Эксперт также обратил внимание, что в этом деле сыграла роль совокупность обстоятельств, свидетельствующих о связанности между собой участника общества и крупных кредиторов должника, выступающих на стороне заявителя. «Если нижестоящими судами будет установлена как минимум фактическая аффилированность указанных лиц, то последние утрачивают право на подачу соответствующего заявления, так как они не были лишены возможности воспользоваться средствами корпоративной защиты, – пояснил Антон Макейчук. – Такой правовой подход позволит внести ясность при применении ст. 61.14 Закона о банкротстве и определении субъектного состава на стороне заявителя требования о привлечении к субсидиарной ответственности. В дальнейшем при рассмотрении подобных споров следует учитывать, что вопрос о связанности участника должника с заявителем имеет существенное значение для правильного разрешения спора».

Иллюстрация: Право.ru/Петр Козлов

Изначально субсидиарная ответственность не была очень распространена и применялась, чтобы воздействовать на тех, кто формально отвечает за банкротство компании. Но с 2016 года, когда в силу вступили поправки к закону о банкротстве, ситуация изменилась. Представление о том, что такое «контролирующее должника лицо», расширилось. Теперь в их числе могут оказаться и те, кто имеет родственные связи с руководителем банкротящейся фирмы или теми, кто входит в ее органы управления. В том же ряду – те, кто имеет полномочия совершать сделки от имени компании или имеет широкие полномочия из-за должности в фирме (например, финансовый директор или главбух).

По п. 4 ст. 61.10 закона о банкротстве презюмируется, что к КДЛ относятся:

– руководители должника или управляющей организации должника, члены исполнительного органа должника, ликвидаторы и члены ликвидационной комиссии;

– лица, имевшие право самостоятельно или вместе с заинтересованными лицами распоряжаться 50% и больше голосующих акций или более чем 50% долей уставного капитала компании, а также те, кто мог назначать руководителя фирмы;

– лица, извлекавшие выгоду из незаконного или недобросовестного поведения руководителей должника.

Главное, что выясняют суды в делах о субсидиарной ответственности, – факт контроля над деятельностью должника. Расширение круга ответственных через презумпцию дает новые возможности отыскать пропавшие активы банкротящихся компаний. Это особенно важно с учетом того, что, по статистике «Федресурса», процент удовлетворения требований кредиторов при банкротстве юрлиц продолжает снижаться. Так, в II квартале 2020 года этот и без того низкий показатель упал с 6,49 до 4,78%.

В такой непростой ситуации кредиторам помогают суды, которые существенно расширяют практику использования института субсидиарной ответственности. В делах о «субсидиарке» можно увидеть целый ряд «нестандартных» КДЛ.

Основной вид субсидиарной ответственности при банкротстве – за нарушение имущественных интересов кредиторов, за доведение до банкротства (ст. 61.11 закона о банкротстве), напоминает Рустем Мифтахутдинов, доцент МГЮА им. Кутафина и начальник управления по сопровождению процедур банкротства и взысканию проблемной задолженности в НК «Роснефть».

Он поддерживает расширительное толкование ст. 61.10 закона о банкротстве – «отвечает любой, чьи неправомерные действия стали причиной банкротства должника». Если банкротство можно сравнить с убийством компании, то отвечать должен тот, кто ее убил, объясняет эксперт. К расширительному толкованию есть все основания, считает он. «Верховный суд в постановлении Пленума даёт намёк на расширительное толкование круга субъектов и использует такой институт деликтного права, как совместное причинение вреда – соучастие в любой форме, в том числе соисполнительство, пособничество. Если же кто-то не согласен с аргументацией и полагает, что по гл. III.1 закона о банкротстве должны отвечать только лица, связанные с участниками и руководством должника, то для привлечения к ответственности всегда есть общие положения ГК о деликте», – говорит Мифтахутдинов.

Дело ООО «Амурский продукт» (№ А04-7886/2016)

Верховный суд допустил субсидиарную ответственность наследников в деле о несостоятельности «Амурского продукта». Такого решения смогла добиться компания «РН-Востокнефтепродукт» – «дочка» «Роснефти». Она требовала взыскать 273,4 млн руб. долгов предприятия с контролирующих лиц: экс-главы должника Степана Руденко и ООО «Машина» – в полном объёме, с Виктории Стоюковой – в пределах 60 млн руб., а также c наследников бывшего замгендиректора Михаила Шефера (погиб в катастрофе) – в пределах наследственной массы. Деньги хотели взыскать с его жены и сыновей.

Нижестоящие суды решили, что ответственность связана с личностью и не передается по наследству, но ВС отправил дело на новое рассмотрение. ВС указал, что долг, возникший из субсидиарной ответственности, – это деликтное обязательство, оно переходит к наследнику в пределах стоимости наследственного имущества. Подробности можно прочитать в материале «ВС объяснил, почему субсидиарная ответственность передаётся по наследству».

Дело ООО «Альянс» (№ А40-131425/2016)

Спор возник в банкротном деле ООО «Альянс», которое было инициировано в 2016 году (№ А40-131425/2016). Налоговая привлекла фирму к ответственности за правонарушение от 2012–2014. Тогда компания для получения необоснованной налоговой выгоды привлекала подконтрольные фирмы, через которые безосновательно перечисляла деньги другому ООО. Жена гендиректора «Альянса» занимала в аффилированных фирмах значимые должности и была их участником. После начала банкротства ООО «Альянс» (в феврале 2017 года) непогашенные обязательства превысили 311 млн руб. При этом в декабре 2017-го Самов и Кирьянова подарили дорогое имущество, принадлежащее им, своим детям 1997 года рождения и 2002. ФНС России решила привлечь к субсидиарной ответственности руководителя и единственного собственника, его жену – главбуха фирмы, а также сыновей, которым на момент подачи иска было 15 и 20 лет. Основание для привлечения детей – дорогие подарки от родителей.

В деле ВС заключил, что жена должна отвечать солидарно с супругом. Что касается детей, к несовершеннолетним применить презумпцию признания выгодоприобретателя КДЛ нельзя, но, поскольку дети «не могли не знать» о цели подарка (вывести имущество), они должны отвечать в размере стоимости имущества, оставшегося в семье. Эта же позиция была закреплена в обзоре ВС от 10 июня 2020 года. Подробнее о деле – в материале «ВС разобрался, за что ответят родственники контролирующих лиц».

Дело АО «Теплоучет» (№ А56-26451/2016): «субсидиарка» за вывод активов

Общество «Теплоучет» внесло в уставный капитал аффилированной «Управляющей компании «Сварог» свои права требования к «ИТБ», другой компании, на 610 млн руб. Следом «Теплоучет» обанкротился. Его кредиторы потребовали привлечь к субсидиарной ответственности членов совета директоров должника: они одобрили внесение имущества должника в уставный капитал аффилированного лица. Также решили привлечь и компанию «Сварог» (дело № А56-26451/2016).

Три инстанции отказались удовлетворить требования и отметили, что в результате совершения сделки по внесению вклада в уставный капитал компании финансовое состояние должника не изменилось. Суды решили, что ответчики не могли определять действия должника. Также в определениях указано, что статус КДЛ для компании «Сварог» не доказан. В жалобе в ЭК ВС кредиторы отметили, что именно действия руководителей стали причиной банкротства общества. Экономколлегия прислушалась к доводам и направила спор на новое рассмотрение. ВС признал, что наличие статуса члена совета директоров предполагает возможность оказывать существенное влияние на деятельность должника. Но привлекать к ответственности надо не всех членов совета директоров, а инициатора или выгодоприобретателя сделки. До этого дела члены совета директоров не подпадали под презумпцию КДЛ.

Также предписано пересмотреть вопрос включения «Сварога» в ответственные лица.

Дело ООО «Сансар» (№ А40-33003/2017)

В рамках банкротного дела ООО «Сансар» (№ А40-33003/2017) суд первой инстанции согласился привлечь контролирующих должника лиц к субсидиарной ответственности. АСГМ решил, что руководители компании вели себя недобросовестно, ведь речь шла о недостаче и искажении отчетности. Также привлечь решили компанию, которая проводила бухгалтерское обслуживание бизнеса, – ООО «Финансовый и бухгалтерский аутсорсинг» (ООО «ФБА»). В кассации дело ушло на новое рассмотрение, иск был удовлетворен. Постановлением Арбитражного суда Московского округа от 29 июня 2020 года по делу № А40-33003/17 судебные акты были оставлены без изменения.

Суды сделали выводы о привлечении аутсорсинговой фирмы. Например, обратили внимание на родственные связи руководителя аутсорсинговой фирмы и компании-должника и согласованные с КДЛ нарушения отчетности. Компания пыталась возразить, что она была просто консультантом, но этот аргумент отклонили, потому что у фирм был договор о полном ведении бухучета и компания сама оформляла отчетность. Кто ведет и хранит документацию, тот и отвечает за доведение фирмы до банкротства солидарно с экс-руководителем, если удастся доказать, что они вместе старались скрыть или исказить отчетность.

По стране массово привлекают руководителей и собственников бизнеса к субсидиарной ответственности при банкротстве. Простыми словами – долги предприятия вешают на хозяев, а еще хуже – на наемных директоров.

Это началось после 2017 года, когда в закон о банкротстве были внесены изменения. Изменения гораздо расширили и упростили возможность взыскания долгов организации перед кредиторами не только с владельцев бизнеса, в том числе теневых, но и наемных директоров. Даже таких директоров, которые исполняли волю своих хозяев и личной выгоды не преследовали.

За последние месяцы столкнулся с тремя случаями взыскания заоблачных сумм с наемных менеджеров в делах о банкротстве. Эти случаи объединяет то, что все руководители при отчуждении денег фирм действовали по устным указаниям хозяев. О последствиях не задумывались.

Так делать категорически нельзя. Забегая вперед, дам совет: если учредитель просит заключить и исполнить странную сделку, то просите решение учредителей в письменном виде. Нет решения – лучше уволиться.

Итак. По закону риск быть привлеченным к субсидиарной ответственности напрямую зависит от того, как вел себя должник в преддверии банкротства. Анализируются действия, прежде всего, директоров и учредителей.

Сделки, совершенные в течение трех лет, перед банкротством, являются решающим фактором в вопросе привлечения к субсидиарной ответственности.

Самое распространённое основание для привлечения к такой ответственности — это вывод активов путем совершения сомнительных сделок. Причем все, как правило, делается откровенно и топорно. Мало того, что подобные сделки совершаются при явном отсутствии какой — либо экономической выгоды, так заключаются они еще и с заинтересованными, аффилированными лицами. Разумеется, такие сделки почти в 100 % случаях признаются судами недействительными.

Порой люди вообще не утруждают себя и многомиллионное имущество фирмы оформляют на свое имя, то есть на имя физлица.

Другая распространённая ошибка, когда в преддверии банкротства, а нередко уже в процедуре наблюдения, фальсифицируется кредиторская задолженность, перед «своими людьми» Цель тут понятна: если банкротство неизбежно, то хотя бы попробовать его возглавить.

Оправдывает ли цель средства? Если впоследствии это может аукнуться не только субсидиарной ответственностью, но еще и уголовной?

При совершении описанных манипуляций, владельцы бизнеса и руководство, почему-то совсем не задумываются, что в суде при рассмотрении вопроса о привлечения их к субсидиарной ответственности законом предусмотрена презумпция их вины. То есть (руководитель ) владелец должника считается недобросовестным, пока не доказал обратное.

О такой презумпции почему-то не знают руководители даже крупных предприятий. Да и юристы некоторые.

Другие риски быть привлеченным к ответственности:

Директоров компаний часто привлекают к субсидиарной ответственности за неподачу заявления о банкротстве руководимого им предприятия. По закону заявление должно быть подано не позднее, чем через месяц со дня возникновения признаков банкротства. Однако на практике зачастую невозможно уловить тот момент, когда руководитель совершенно точно обязан обратиться в суд с заявлением о признании его компании банкротом. Кроме того, директор не является лицом, имеющим право принимать решение о ликвидации компании. А значит не может обратиться в Арбитражный суд без решения собственников предприятия. А для получения соответствующего решения, если собственников больше одного, необходимо созывать собрание, что упирается в драгоценное в данном вопросе время.

Директору, чтобы избежать обвинения в недобросовестности, нужно при возникновении признаков неплатежеспособности, незамедлительно ставить в известность об этом собственников бизнеса и до получения их решения приостановить заключение новых сделок способных привести к увеличению кредиторской задолженности.

Разумеется, что все надо делать в письменном виде, с доказательствами об отправке письма учредителям.

Кто игнорируют такие требования закона расплачиваются многомиллионной и даже миллиардной субсидиарной ответственностью по долгам предприятия.

Еще одним распространенным основанием для привлечения директора к ответственности является не передача финансово-хозяйственной документации арбитражному управляющему. При условии, если будет доказана связь между непредставлением документов и наступлением негативных последствий для кредиторов.

Причем руководители не всегда уклоняются от этой обязанности по причине боязни показывать документы. Нередко они попросту утрачены, например, в офисе прорвало батарею, и все бумажные документы пришли в негодность. В таком случае директор может доказать свою добросовестность, но только если он своевременно составил соответствующий акт и направит его в суд.

Помните, субсидиарная ответственность безгранична и это пожизненный долг. И этот долг нельзя списать через процедуру личного банкротства.

Продолжение следует.

Многие руководители думают, что субсидиарка — это страшная сказка и не более того. Если вы тоже так считаете, то стоит лучше разобраться в этой теме. Субсидиарную ответственность можно предупредить и обезопасить себя, нужно только разобраться, как это делать.

Субсидиарная ответственность — вид ответственности, который позволяет взыскать долг не только с должника, но и с любого лица, контролирующего его.

Например, компанию А признали банкротом и начали в отношении нее конкурсное производство. Если активов компании не хватает для того, чтобы рассчитаться с кредиторами, то оставшуюся часть денежных средств можно взыскать с ее руководства.

Кого могут привлечь к субсидиарной ответственности

Перечень лиц, которые могут подпасть под ответственность, следующий:

- собственник государственного или муниципального предприятия/учреждения отвечает лично в случае, если имущества организации не хватает, чтобы рассчитаться с кредиторами;

- поручители по кредитам физических и юридических лиц;

- руководящие и ответственные лица ООО (акционеры, члены совета директоров, собственники, учредители, топ-менеджеры, главные бухгалтеры), чью причастность к банкротству можно доказать;

- юридические и физические лица, отвечающие за несовершеннолетнего, который нанес вред чьему-то имуществу.

Когда наступает субсидиарная ответственность учредителей и директора

Причастность к банкротству доказывают с помощью заключенных договоров и выполненных/невыполненных работ (услуг), по актам выполненных работ (услуг), по факту перечислений за работы, услуги,по протоколам собраний,на которых принимались решения, по изданным приказам.

Руководители несут субсидиарную ответственность, если удастся доказать, что:

- совершенные сделки принесли убытки, например, закупили материалов за 1 млн руб. и продали за 500 000 — здесь вызывает сомнение экономическая обоснованность и чистота сделки;

- заключены договоры с сомнительными контрагентами, либо проведена фиктивная сделка;

- отсутствие документов: если подтверждающих документов не хватает, суд привлечет руководство к субсидиарной ответственности;

- единолично совершались сделки, требующие одобрения совета директоров или учредителей;

- установлена неплатежеспособность предприятия, а о предстоящем банкротстве своевременно не заявлено — руководитель обязан заявить в арбитражный суд о банкротстве не позднее, чем через 30 дней с момента, когда установлена невозможность расчетов с кредиторами.

Основной фактор в доказательстве вины — причинение умышленного вреда экономическому положению фирмы.

Но ошибки в управлении, в учете, совершенные не сознательно и не с целью доведения до банкротства, суд может оправдать.

Ответственность главного бухгалтера

Субсидиарка в отношении главбуха также предусмотрена, если он давал финансовые указания руководству или несвоевременно сообщил об убытках и финансовой несостоятельности.

Также субсидиарная ответственность грозит главному бухгалтеру, если он:

- являлся членом исполнительного органа, например, cовета директоров;

- получал выгоду от незаконных действий, намеренно уклонялся от оплаты долгов;

- допускал ошибки в отчетности либо потерял (скрыл) бухгалтерские и финансовые документы;

- владел или имел право распоряжаться более 50 % акций, долей или уставного капитала компании.

Неважно, работал ли бухгалтер по трудовому договору, договору ГПХ или он фрилансер. Если суд докажет причастность бухгалтера к банкротству, субсидиарная ответственность наступит.

Родственники субсидиарного ответчика

Список потенциальных субъектов субсидиарной ответственности не ограничивается одними руководителями. Виновными в банкротстве компании могут признать бывших руководителей (которые уволились в течение двух лет до банкротства организации), родственников, друзей, контрагентов —всех, кто мог повлиять на принятие решений, быть в цепочке заключенных сделок и получить от этого выгоду.

![]()

Оцените финансовые показатели бизнеса, получите советы по их улучшению, прогнозируйте прибыль

Попробовать

Субсидиарная ответственность собственника имущества наступит, если будет подтверждено, что на деньги компании приобретались в частное пользование недвижимость, транспорт и другие ценности. Доказать причастность к банкротству предприятия сторонних лиц, находящихся в тени, несложно.

Рассмотрим некоторые очевидные ситуации:

- За время руководства компанией неким гражданином у его родственников появились крупные суммы на счетах, дорогостоящее имущество. Либо руководитель оформлял купленное на себя, а потом дарил близким. Такие сделки оспорят, а все подаренное заберут.

- У родственников (супругов, детей, родителей) руководителя нет больших доходов, но вдруг после снятия денег со счетов компании у них появляются дома, машины, акции, облигации. Кредиторы могут доказать, что все это — подарки за счет разорившегося предприятия. Итог тот же — все заберут.

- У родственников есть свой бизнес. Но суд все равно будет проверять, не участвовало ли данное предприятие в сделках банкротившейся компании. Если сделки не осуществлялись либо подтверждаются выписками со счетов, вступлением в наследство и так далее, собственник бизнеса не несет субсидиарной ответственности.

Ответственность по обязательствам юридического лица несут только те, кто действительно причастен к ухудшению финансового положения фирмы. Просто так по случаю разорения компании родственников учредителей, директоров или других сотрудников никто к выплате долгов не привлечет. Если никаких сомнительных сделок не было, опасаться нечего.

Порядок взыскания субсидиарной ответственности

Среди кредиторов могут быть:

- банки;

- поставщики, которым не заплатили за товар;

- работники, оставшиеся без зарплаты;

- любой, кто выступает обманутым взыскателем.

Порядок взыскания субсидиарной ответственности следующий:

- Кредитор направляет должнику письменную претензию о сумме долга и сроках ее срочного погашения.

- Если должник оставляет претензию без ответа или сообщает о том, что не может исполнить обязательства, при этом не дает конкретных сроков и других гарантий, кредитор обращается к субсидиарному должнику с требованием о выплате.

- Последний направляет основному должнику уведомление о требованиях кредитора.

- При несогласии с предъявленными кредитором условиями субсидиарный должник подает в суд претензию. Основной должник автоматически становится соответчиком.

- Долг в установленном судом размере выплачивается субсидиарным должником или взыскивается с него.

Что могут забрать

Датой взыскания долга с субсидиарного ответчика является вынесение судом решения о признании компании банкротом. После чего:

- Определяется размер долгов перед каждым кредитором.

- Формируется конкурсная масса из имущества банкрота, подлежащего продаже на аукционе.

- Если денежных средств после реализации активов не хватает для расчета со всеми кредиторами, выявляют круг лиц, повлиявших на банкротство фирмы.

- Этих лиц привлекают к ответственности, что возможно в течение трех лет после банкротства.

Как и в случае с реализацией имущества в процессе личного банкротства, при привлечении к субсидиарной ответственности можно лишиться собственных денежных средств, а также всего, кроме единственного жилья и предметов первой необходимости, перечисленных в ст. 446 ГПК РФ. Реализации подлежат квартиры, дома, машины, ювелирные изделия и крупная бытовая техника.

![]()

Если субсидиарный должник имеет прямое отношение к компании и виновен в ее банкротстве, то он отвечает всем своим имуществом, а не только тем, что куплено в период работы в фирме.

Если у должника нечего брать, арестуют все счета субсидиарного ответчика и запретят ему выезжать за границу на время, пока идет исполнительное производство. Также кредиторы могут подать на личное банкротство гражданина, чтобы оспорить сделки и найти какое-то имущество для последующей продажи.

Как избежать субсидиарной ответственности

Чтобы кредиторы не имели претензий к руководству или главному бухгалтеру, важно помнить о некоторых принципах.

Следите за документацией — сразу восстанавливайте утерянные бумаги, копии, договора. Если вы нанятый сотрудник, главный бухгалтер, то необходимо заранее формировать доказательную базу по всем сомнительным на ваш взгляд сделкам для доказательства вашей непричастности к ним.

Например, вы проявили должную осмотрительность в отношении некого контрагента и выявили, что у него есть признаки фирмы-однодневки, предупредили об этом руководство, но оно проигнорировало ваши сведения и заключили договор поставки. У вас должны быть оригиналы документов: как вы предупредили руководство (служебная записка, направленное по почте письмо и т.д.). При возникновении субсидиарной ответственности у вас будет доказательная база, которую вы предъявите в суде.

![]()

Не увлекайтесь фиктивными сделками — итог может оказаться серьезнее сиюминутной выгоды. Сэкономив на налогах сегодня, не нужно забывать о рисках в течение трех лет. Да, они могут наступить и обернуться полным фиаско для вас. Поэтому планируйте свою деятельность, просчитывайте все возможные негативные последствия.

Не пытайтесь скрываться от кредиторов — порой лучше разобраться с выставленными требованиями. Например, иногда получается оспорить претензии, указав на их несвоевременность или доказав свою непричастность. Также можно пойти на мировую и договориться с кредитором о графике выплаты долга. Хороший юрист или адвокат вам будет только в помощь. Не пренебрегайте их услугами.

И главное: не паникуйте, не бездействуйте, доказывайте свою правоту.

Алла Семенова, эксперт по бухгалтерскому учету и налогообложению

За что и чем отвечают руководители и собственники бизнеса по долгам и налоговым обязательствам компании? Это настолько ёмкая и сложная тема, что и у тех, и у других в голове полная каша.

Что греха таить, пока мы готовили материал, сами чуть не передрались, — рассказывают эксперты TaxCOACH в своей статье. Но в результате у вас есть полный справочник. Ёмкий и цельный. Разбирайтесь.

Вместо предисловия

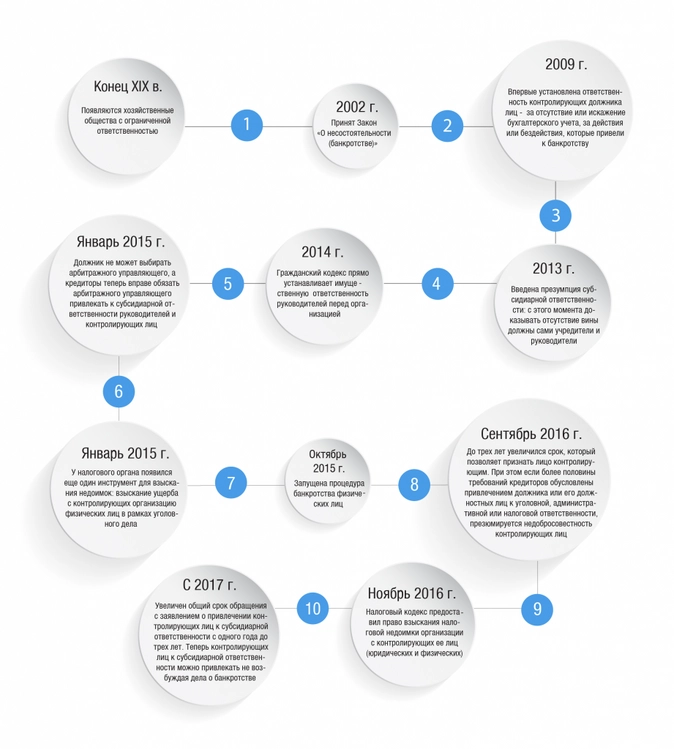

Своим расцветом промышленный капитализм обязан появлению ООО и АО…в современном их понимании. Точнее «ограниченной ответственности» в пределах уставного или акционерного капитала. До конца 19 века предприниматель (обладатель капитала в интерпретации Маркса) нес полную ответственность по обязательствам предприятия и чуть что — садился в долговую тюрьму. Поэтому фабрики с численностью 20-30 человек считались огромными.

Необходимость консолидированных инвестиций в новые все укрупняющиеся бизнесы и появление множественности со-собственников потребовали и юридического инструментария в виде ограниченных рисков предпринимателя.

Вслед за ООО и АО подтянулось и законодательство о банкротстве. К началу 20 века повсеместно были введены правила о списании большинства долгов кредиторами в рамках банкротства.

В России путь, как всегда, особый. Закон на протяжении последних нескольких лет упрямо идет по пути ужесточения ответственности руководителей и учредителей компании. В том числе и при банкротстве.

По состоянию на 2020 год ассортимент инструментов наказания неудачников огромен и крут одновременно, что обязательно приведет к угасанию предпринимательской активности в среде малышей и середнячков.

Вдумайтесь: за последние 10 лет стоимость входа в бизнес для начинающего предпринимателя увеличилась в 100 раз! поскольку риски в рублевом эквиваленте потенциальной ответственности также следует рассматривать как первоначальные вложения в бизнес.

Согласны, что предприниматель должен вести себя разумно. Да, это деятельность на его риск. Но предприниматель не может и не должен нести ответственность за двукратную преднамеренную девальвацию рубля, например…и уж тем более за последовавшие за этим массовые отзывы кредитов банками. Он не может нести ответственность на сквозную систему откатов крупного бизнеса.

За двадцатилетнее попустительство почти поголовному использованию «однодневок» (в том числе и как следствию сквозной системы откатов), а затем за резкую смену правил игры — от налоговых правил до условий кредитования.

Предприниматель несет риски как минимум тем, что тратит часть своей жизни, здоровья, семейного благополучия во всех смыслах…и рискует ничего не заработать при этом, в отличие от своих наемных сотрудников. За задержку выплаты з/п которым он тоже несет уголовную ответственность, а за попытку выплатить з/п в тяжелой обстановке даже из благих намерений в ущерб налоговым обязательствам и кредиторам — понесет ответственность дважды, а то и трижды… Круг замкнулся.

Однако вы уже влипли, руководя и/или владея бизнесом. Давайте разложим все по полочкам.

1. Ответственность за нарушение действующего законодательства

Субъект: руководитель организации

Ответственность: административная, уголовная

Чем предусмотрена: КоАП РФ, Уголовный кодекс РФ

Безграничное как океан, российское законодательство содержит огромное количество стандартов, правил, порядков и процедур, за нарушение которых не только сами юридические лица, но также их руководители привлекаются к административной и, если итог деяния более плачевный, к уголовной ответственности.

Не отбили и не выдали кассовый чек покупателю, не уведомили соответствующий орган о заключении трудового договора с мигрантом, нарушили срок извещения учредителя компании о внеочередном собрании участников общества — получайте штраф, как на само это общество, так и на его директора. С конкретными рисками лучше ознакомиться заранее в зависимости от сферы деятельности, почитав на досуге КоАП РФ и УК РФ. Размеры штрафов могут быть существенными. Из самого печального: дисквалификация руководителя и, конечно, лишение свободы.

Что касается уголовной ответственности именно за налоговые преступления (ст.ст. 198, 199, 199.1, 199.2, 199.3, 199.4 УК РФ), то тут есть несколько нюансов.

В 2016 году порог привлечения к уголовной ответственности за неуплату налогов был значительно повышен. До 900 тыс. рублей для физических лиц. И до 5 млн. рублей для юридических. В СМИ тогда это называли умным словом «декриминализацией деяния». Однако средний размер доначислений на одну выездную налоговую проверку был более 7 млн. рублей по России. То есть любая среднестатистическая налоговая проверка давала основания для возбуждения уголовного дела (конечно, если налогоплательщик не оплачивал требование инспекции).

Сейчас вновь затевается подобный маркетинговый ход, направленный на «дальнейшее формирование условий для создания благоприятного делового климата в стране». Планируется принятие поправок, устанавливающих новые пороги для уголовной ответственности: 2,7 млн. для физических лиц; 15 млн. для юридических. При этом средний размер доначислений на одну ВНП — 22 млн. руб.

Отдельный акцент на ст. 199.2 УК — сокрытие имущества от взыскания налогов. Лихие собственники или руководители бизнеса, почуяв неладное и держа в руках только что врученное решение налоговой о назначении выездной проверки, лихорадочно ищут способ вывести деньги или имущество из под потенциального взыскания. А зря. Этот состав преступления — очень формальный. Доказывается относительно легко. Факт перечисления денег, отчуждения имущества и даже направление выручки в обход потенциального недоимщика сразу на поставщиков и подрядчиков — преступление. Конечно, если стоимость его стартует от 2,25 млн. рублей.

За неуплату социальных взносов, несмотря на то, что они стали главой 34 Налогового кодекса, пока уголовной ответственности нет. Соответствующий законопроект пролежал в Думе и прокис. Видимо, будет новый. Потому, что это однозначно станет преступлением.

2. Ответственность за виновное причинение ущерба компании

Субъект: руководители организации (единоличные и члены коллегиального органа)

Ответственность: возмещение ущерба

Чем предусмотрена: ст. 53.1 ГК РФ, ст. 44 ФЗ «Об ООО», ст. 71 ФЗ «Об АО»

Вполне логично, что исполнительный орган Общества, будь то директор, президент, управляющий или член правления, обязан действовать добросовестно и разумно в интересах возглавляемой им компании.

Если он, нарушая эти принципы и пользуясь своим положением, причинит ущерб компании: например, заключит сделку в нарушение интересов собственников и/или в обход обязательной процедуры ее согласования с ними, оказавшуюся невыгодной для компании — причиненный ущерб можно с него взыскать. Причем в полном размере.

До 2013 года возможность взыскания убытков с органов управления общества была из ряда фантастики: суды требовали определения точного размера убытков и ссылались на вероятностный характер предположений об их причинении.

Исправил данную ситуацию ВАС РФ в своем Постановлении Пленума от 30 июля 2013 года №62. Среди прочего суд указал ситуации, когда неразумность и/или недобросовестность действий директора считается доказанной. Например, если он совершил сделку на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой»). Если в результате таких действий общество будет привлечено к налоговой или административной ответственности, понесенные убытки в размере доначисленных сумм налогов, пеней и штрафов (если речь идет о сделке с «однодневкой») могут быть взысканы с директора.

Это постановление развернуло немногочисленную судебную практику по делам о взыскании убытков с директоров компаний на 180 градусов. Теперь проблем с определением величины ущерба у судов практически нет. А суммы, суммы-то какие!

- По делу №А41-2271/13 взыскано с директора около 223,5 млн.руб.

- По делу №А32-7549/13 — почти 126 млн.;

- По делу №А53-20252/2015 — 59,3 млн руб….

Чуть позже, в 2014 году, законодатель учел мнение судов и внес соответствующие правки в ГК РФ (указанная выше ст. 53.1 Гражданского кодекса).

Кто подобное требование может предъявить? Новый директор, например. Или учредители (участники, акционеры) компании.

из указанного Постановления…

п. 2 Недобросовестность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) действовал при наличии конфликта между его личными интересами (интересами аффилированных лиц директора) и интересами юридического лица, в том числе при наличии фактической заинтересованности директора в совершении юридическим лицом сделки, за исключением случаев, когда информация о конфликте интересов была заблаговременно раскрыта и действия директора были одобрены в установленном законодательством порядке;

2) скрывал информацию о совершенной им сделке от участников юридического лица (в частности, если сведения о такой сделке в нарушение закона, устава или внутренних документов юридического лица не были включены в отчетность юридического лица) либо предоставлял участникам юридического лица недостоверную информацию в отношении соответствующей сделки;

3) совершил сделку без требующегося в силу законодательства или устава одобрения соответствующих органов юридического лица;

4) после прекращения своих полномочий удерживает и уклоняется от передачи юридическому лицу документов, касающихся обстоятельств, повлекших неблагоприятные последствия для юридического лица;

5) знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам юридического лица, например, совершил сделку (голосовал за ее одобрение) на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой» и т. п.)….

п. 3. Неразумность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) принял решение без учета известной ему информации, имеющей значение в данной ситуации;

2) до принятия решения не предпринял действий, направленных на получение необходимой и достаточной для его принятия информации, которые обычны для деловой практики при сходных обстоятельствах, в частности, если доказано, что при имеющихся обстоятельствах разумный директор отложил бы принятие решения до получения дополнительной информации;

3) совершил сделку без соблюдения обычно требующихся или принятых в данном юридическом лице внутренних процедур для совершения аналогичных сделок (например, согласования с юридическим отделом, бухгалтерией и т. п.).

Сам факт убыточности деятельности или других негативных последствий, конечно, не является доказательством неразумности и/или недобросовестности действий директора, поскольку они могут быть следствием неблагоприятной экономической ситуации и других внешних факторов. Рисковый характер предпринимательской деятельности никто не отменял, в связи с чем возложить предпринимательские риски учредителей на директора, конечно, не получится. Однако можно считать, что практика сложилась.

3. Ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)».

Для начала что значит — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, заключали сделки от ее имени, определяли их условия.

Среди владельцев бизнеса еще бытует мнение, что субсидиарная ответственность — это что-то далекое и невероятное. И действительно, раньше кредиторам доказать наличие у ответственных лиц вины в доведении общества до банкротства было практически невозможно.

Однако на сегодняшний день количество случаев субсидиарной ответственности собственников и руководителей компании доказывает обратное, поскольку действует презумпция виновности контролирующих должника лиц, пока они не докажут иное.

Что это означает для вас? Вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы. При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС.

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетом;

- вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставления;

- неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны);

- непередача документов компании конкурсному управляющему.

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион России, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

О личном банкротстве замолвите слово

С октября 2015 года запущено и активно работает банкротство физических лиц. Благодаря чему при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний-«банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, как бы печально это не звучало, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения.

Сам банкрот. Нет, сам банкрот

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

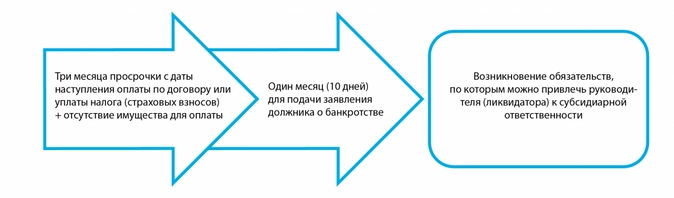

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам, которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

4. Ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства.

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

Если заявление о банкротстве возвращено, с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Однако это не все. Для владельцев и руководителей юридических лиц, принудительно исключенных из реестра.

С 28 июня 2017 г. контролирующие на протяжении последних трех лет такую компанию лица могут быть привлечены к субсидиарной ответственности при наличии у исключенного из реестра юридического лица неисполненных обязательств из-за недобросовестных и неразумных действий этих контролирующих лиц.

5. Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 №39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19

После принятия Определения ВС РФ от 27.01.2015 № 81-КГ14-19 у налоговой появился еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

Ранее суды не признавали возможность взыскания ущерба с физического лица, признанного виновным в совершении уголовного преступления, выразившегося в неуплате организацией, которую он контролировал, установленных налогов и сборов в крупном или особо крупном размере. Данная позиция была основана на том, что юридическое лицо является самостоятельным субъектом, отвечающим по своим обязательствам всем своим имуществом, поэтому неуплата налога, допущенная со стороны юридического лица, не может квалифицироваться как ущерб, причиненный государству действиями ее руководителя и (или) учредителя.

Верховный суд решительно поменял эту практику своим Определением, указав в нем, что ответственным за возмещение ущерба Российской Федерации в виде неуплаченных организацией налогов, в том числе неправомерного возмещения из бюджета НДС, может быть признано физическое лицо, привлеченное к уголовной ответственности за данное правонарушение.

Прежние ссылки нижестоящих судов на положения ст. 45 и ст. 143 НК РФ, строго устанавливающих круг налогоплательщиков и порядок исполнения налоговых обязательств, как основание для отказа возмещения ущерба бюджету таким способом, Верховный суд признал несостоятельными, поскольку в рассматриваемом случае речь идет не о взыскании налогов, а о возмещении ущерба, причиненного преступлением. Конституционный суд в декабре 2017 года обозначил еще несколько принципиальных моментов в этом вопросе.

Итак, с учетом позиций судов, схема взыскания доначислений по налоговым проверкам выглядит следующим образом:

Если организация не обжаловала в суде результаты проверки или суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, инспекция может, в случае неуплаты доначислений налогоплательщиком, прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности.

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1 УК РФ), то контролирующие организацию лица обязаны будут возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК он составляет всего 2 года) или вследствие акта амнистии.

6. Ответственность ЗА сам факт банкротства

Субъект: руководители и участники компании

Ответственность: административная или уголовная

Чем предусмотрена: УК РФ, КоАП РФ

Не стоит забывать, что, помимо дополнительной ответственности руководителей и собственников компании из-за ее финансовой несостоятельности, существует ответственность в принципе за доведение организации до банкротства, в том числе за сокрытие ее имущества.

Пример: дело ООО «Уральский лес»

В связи с финансовыми трудностями в бизнесе директор, являющийся и учредителем компании, начислял и выплачивал заработную плату сотрудникам, а вот на удержание НДФЛ с фонда оплаты труда средств уже не хватало. С точки зрения суда — налицо корыстный мотив в действиях директора: он хотел сохранить лицо перед сотрудниками вместо того, чтобы уменьшить выплаты зарплаты, но перечислять НДФЛ в бюджет (за неуплату зарплаты он тоже мог бы подлежать уголовной ответственности, но не в этом суть).

Таким образом, на основании материалов ФНС было возбуждено уголовное дело по ч.2 ст.199.1 УК РФ.

Поскольку, несмотря на старания директора, компания-таки вошла в процедуру банкротства, то было возбуждено уголовное дело и по ст. 196 УК РФ — преднамеренное банкротство. На директора была возложена обязанность возместить ущерб бюджету (хотя юридически, конечно, НДФЛ — это налог физических лиц, сотрудников…компания лишь агент) в размере 10,9 млн. рублей.

7. Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день простой перевод финансово-хозяйственной деятельности на другую формально независимую операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки по налогам в рамках налоговой проверки, налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимы два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать:

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную компанию;

- имущество выводится на зависимую компанию, имеется возможность влияния на принятие решений;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.