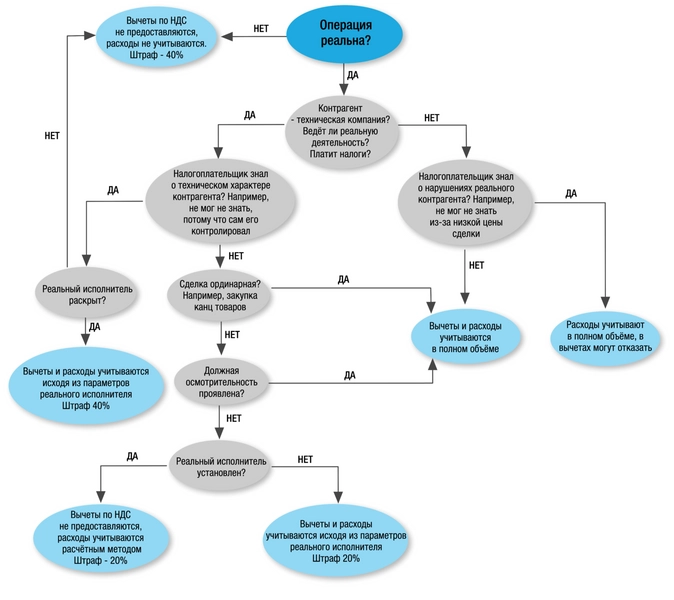

Говоря о построении грамотной концепции налоговой безопасности, необходимо отталкиваться от условий внешней среды, в которых компании приходится существовать и развиваться. В это связи важно определиться с правовым контекстом налоговой безопасности. Конструкции: «должная осмотрительность», «деловая цель», «расчётный метод», «технические контрагенты» и другие, должны быть понятны налогоплательщику, поскольку без понимания принципов их применения разработать эффективный механизм налоговой и, как следствие, имущественной безопасности — невозможно.

С учётом разъяснений ФНС России по состоянию на март 2021 года разбираемся с экспертами taxCoach с новыми возможностями и ограничениями.

Правила счастливой жизни налогоплательщика

Статья 54.1 НК РФ содержит три условия для уменьшения суммы налогов:

- налогоплательщик не допустил искажений в бухгалтерской и налоговой отчётности;

- обязательство по сделке исполнено именно тем лицом, которое заявлено стороной договора, либо лицом, к которому обязательство перешло по закону или договору (например, по договору цессии, в порядке правопреемства и т.п.);

- снижение размера налоговых обязательств не является основной целью сделки.

Соблюдение этих правил в схематичном виде выглядит следующим образом:

Рассмотрим подробнее.

Искажение

Под «искажением» ФНС понимает:

- отражение в отчётности нереальных операций;

- отражение операций, имеющих иной действительный экономический смысл, нежели тот, который «указан» в отчётности.

Реальность имеет ключевое значение и потому выступает первым тестом, проводимым ИФНС при оценке операций налогоплательщика. Если сделка в действительности не исполнялась, а лишь имела место на бумаге, учесть её в целях налогообложения нельзя, независимо от результатов других тестов.

Второй аспект искажения заключается в выявлении действительного экономического смысла операции. То есть необоснованную налоговую выгоду получают не только учитывая нереальные сделки, но и выдавая одни за другие.

Например, под видом займа предоставляют невозвратные инвестиции, учитывая при этом начисленные проценты в расходах. В этом случае налоговые последствия корректируются путём переквалификации сделки в соответствии с её реальным экономическим смыслом. То есть заём условно переведут во вклад в имущество, который не подразумевает начисление процентов, а значит и уменьшения налоговой базы по налогу на прибыль.

Контрагенты, должная осмотрительность и умысел

Налоговая служба вводит термин «технические компании». Это компании, не ведущие реальной экономической деятельности и не исполняющие налоговые обязательства в связи со сделками, оформляемыми от их имени (см. п. 4 письма ФНС № БВ-4-7/3060@) — то есть, под этим понятием подразумеваются «фирмы-однодневки». Налоговые последствия сотрудничества с ними зависят от нескольких факторов. При этом даже самые отпетые уклонисты могут учесть реально уплаченные налоги и реально понесённые затраты.

В качестве преамбулы отметим, что дальнейшее повествование касается исключительно реальных сделок. Нереальные операции в налоговых целях не учитываются.

Итак, факторы.

1) Первоочередное значение имеет вывод о техническом характере контрагента. Его ФНС предполагает обосновывать известным арсеналом доказательств: недостоверный адрес, отсутствие персонала и основных средств, отсутствие необходимых субподрядчиков, «странные» банковские операции и т.д.

2) Далее, важно определить форму вины налогоплательщика в содеянном. Раскрывается данный аспект через знание о техническом характере контрагента.

ФНС выделяет две формы вины: умысел и неосторожность.

- Умысел имеет место в тех случаях, когда налогоплательщик знал, что работает с технической компанией, потому что не мог этого не знать. Такое знание очевидно при выявлении схемы обналичивания денег. Например, когда «подозреваемая» компания возвращает полученные средства в виде наличных участникам налогоплательщика. Кроме того, осведомлённость предполагается в случае выявления подконтрольности таких контрагентов налогоплательщику.

- Неосторожность заключается в непроявлении должной осмотрительности, под которой ФНС понимает — коммерческую осмотрительность. То есть ту степень проверки контрагентов, которая свойственна деловому обороту. Подобная позиция была высказана в 2020 году в деле «Звёздочки» (см. определение ВС РФ по делу № А42-7695/2017).

В обычной ситуации обычный предприниматель тщательным образом проверяет потенциального поставщика или подрядчика, чтобы удостовериться, сможет ли он выполнить условия договора. Выясняет какой у контрагента опыт, есть ли у него склады или необходимое оборудование, обладает ли он человеческим ресурсом, с помощью которого успеет выполнить работы в срок. Аналогичный подход предлагается использовать и в отношении налогов.

При этом ФНС вполне разумно разделяет сделки по значимости, указывая, что, например, приобретение канцелярских товаров на небольшую сумму (ординарная сделка) не требует такой же тщательной проверки контрагента, как покупка недвижимости или дорогостоящего оборудования.

Форма вины имеет принципиальное значение для налоговых последствий. Так, при доказанном умысле, налогоплательщику будут вменять штраф в размере 40% от суммы доначисленийВ соответствии с п. 3, ст. 122 НК РФ, против 20% при неосторожности. Однако наиболее важным выступает её влияние на определение размера самих доначислений.

3) Выше мы упомянули возможность скорректировать налоговые обязательства даже при умышленной оптимизации налогов, например, при сознательном включении в цепочку подконтрольной технической компании.

ИФНС учтёт реально понесённые на сделку затраты и предоставить вычеты в сумме уплаченного контрагентом НДС, но только если налогоплательщик раскроет реального исполнителя по сделке. В противном случае отказ в вычетах и расходах в полном объёме.

Для «неосторожных» налогоплательщиков условия мягче. В случае выявления реального исполнителя налоговый орган учтёт уплаченные ему суммы в качестве расходов и предоставит вычеты по НДС, если контрагент является его плательщиком. В иной ситуации расходы определяются расчётным методом, то есть исходя из рыночных цен по аналогичным сделкам. Вычеты по НДС при этом не предоставляются.

Интересно, что ФНС настаивает на раскрытии реального исполнителя именно в ходе налоговой проверки. Закономерно возникает вопрос, а что же будет в ситуации, если налогоплательщик представит доказательства, раскрывающие фактического исполнителя, в ходе обжалования решения в вышестоящем органе или в суде? Полагаем, что этот вопрос разрешится только на практике. Но тем не менее, мы считаем, что такие доказательства должны быть учтены.

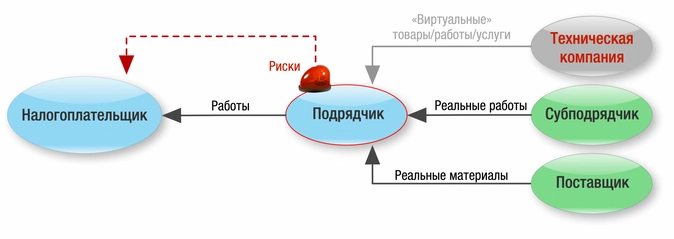

За того парня

Не оставила ФНС без внимания и ситуацию взаимодействия с контрагентами, оптимизирующими НДС, не подходящими под определение технической компании. Это, например, компания, которая ведёт реальную предпринимательскую деятельность, но сама пользуется услугами технических контрагентов для оптимизации налогов. Либо компания, которая формально имеет необходимые ресурсы, но встраивается в цепочку сделок для переноса налоговых рисков с основной компании.

Последствия неуплаты налога такими компаниями могут быть переложены на налогоплательщика при условии, что он знал о нарушениях своего контрагента.

Для доказывания факта осведомлённости налоговая служба в первую очередь рекомендует устанавливать подконтрольность таких контрагентов налогоплательщику либо согласованность действий с ними. Здесь имеет место попытка пресечь создание подконтрольных буферных компаний, наделённых необходимыми ресурсами, которые аккумулируют на себе риски взаимодействия с техническим контрагентами.

Помимо указанной ситуации, в отношении подобных контрагентов, письмо ФНС содержит следующий посыл:

Следует также учитывать, что получение выгоды налогоплательщиком может выражаться в установлении цены приобретения товаров (работ, услуг) в размере, который существенно ниже рыночной стоимости.

Вероятно, здесь подразумевается, что налогоплательщик должен догадаться о нарушениях самостоятельного контрагента, поскольку тот предоставил ему очень низкие цены, получить которые можно лишь за счёт уклонения от уплаты налогов. Вывод неоднозначный, так как определение цены зависит от массы факторов, и отклонения от рыночного уровня могут быть обусловлены разными причинами.

Предполагаем, что на этой почве в будущем возникнет масса споров с налоговыми органами, ведь, по сути, налогоплательщик понесёт потери за выбор контрагента, предлагающего наиболее выгодные условия сотрудничества. То есть вполне нормальное желание бизнеса снизить затраты может стать наказуемым.

ФНС предлагает выход из ситуации: налогоплательщик может взыскать с контрагента убытки в виде недополученных вычетов. Однако на сегодня подобные судебные споры относятся к категории наиболее сложных, соответственно, предложенный механизм вряд ли заработает на одном уровне с административным ресурсом налоговой службы, позволяющем взыскать недополученные налоги напрямую с нарушителя.

Деловая цель

Статья 54.1 указывает, что основной целью сделки не может быть экономия на уплате налогов. В своих разъяснениях ФНС предлагает механизм определения основной цели через постановку вопроса: а совершил бы налогоплательщик такую сделку, если бы налоговые преимущества ему не были бы предоставлены?

В целом, новизны в этом подходе нет. Мы не раз указывали, что гарантией налоговой безопасности является понятная деловая цель, которая должна превалировать над налоговым эффектом.

Однако анализируемое письмо не просто говорит о необходимости деловой цели, оно повышает требования к ней.

Так, налоговая служба указывает на необходимость оценки конкретной операции и её деловой цели в совокупности с другими операциями налогоплательщика. То есть сама по себе операция может иметь понятную деловую цель, однако её сопоставление с другими операциями указывает на то, что выполнена она была преимущественно для получения налогового эффекта.

В качестве примера ФНС приводит ссылку на дело «Мон’дэлис Русь» (см. дело А11-6203/2016) В данном деле уплата процентов по долгу, возникшему из-за приобретения доли в организации, была переквалифицирована в перечисление прибыли. В отрыве от общего контекста ввоперация имела понятную деловую цель: приобреталась доля в ООО, высокая ценность которой не оспаривалась.

Однако при сопоставлении данной сделки с другими действиями других организаций налоговый орган доказал, что, в сущности, покупатель уже владел приобретаемым юрлицом, а значит, в сделке не было смысла. Кроме того, налоговый орган определил, что перечисленные денежные суммы, полностью соотносились с размером дивидендов, которые продавец доли распределил в пользу конечного бенефициара бизнеса. В результате суды пришли к выводу, что налоговая цель доминировала.

Искусственное дробление

ФНС выделяет три признака искусственного дробления:

- отсутствие реальной самостоятельности субъектов группы, в том числе контроль финансовых потоков налогоплательщиком и отсутствие нормальных предпринимательских расходов;

- использование общих работников и других ресурсов;

- искусственное разделение единого производственного процесса, включая выполнение хоть и разных, но неразрывно связанных между собой процессов (видов деятельности), направленных на получение общего результата.

Ранее налоговый орган уже выделял данные признаки в числе прочих (см. Письмо ФНС РФ от 11 августа 2017 г. № СА-4-7/15895@), новые разъяснения акцентируют внимание на, так называемых, «снайперских» признаках, выявление которых практически гарантирует победу инспекции в суде.

Как определить сумму доначислений

Ещё один важный комментарий касается порядка определения суммы доначислений при выявлении искусственного дробления.

ФНС указывает, что при определении налоговых обязательств, будут учитываться не только совокупные доходы объединяемой группы, но и соответствующие расходы, уплаченный поставщикам НДС и суммы налогов, оплаченные в рамках применения спецрежимов. То есть в зачёт пойдёт всё то, что реально было уплачено.

Такая позиция поможет исключить возможные споры с зачетом и возвратом уплаченных налогов, в том числе теми налогоплательщиками, которые признаны несамостоятельными и подконтрольными по результатам претензий в искусственном дроблении бизнеса.

Говоря о построении грамотной концепции налоговой безопасности, необходимо отталкиваться от условий внешней среды, в которых компании приходится существовать и развиваться. В это связи важно определиться с правовым контекстом налоговой безопасности. Конструкции: «должная осмотрительность», «деловая цель», «расчётный метод», «технические контрагенты» и другие, должны быть понятны налогоплательщику, поскольку без понимания принципов их применения разработать эффективный механизм налоговой и, как следствие, имущественной безопасности — невозможно.

С учётом разъяснений ФНС России по состоянию на март 2021 года разбираемся с новыми возможностями и ограничениями.

Правила счастливой жизни налогоплательщика

Статья 54.1 НК РФ содержит три условия для уменьшения суммы налогов:

- налогоплательщик не допустил искажений в бухгалтерской и налоговой отчётности;

- обязательство по сделке исполнено именно тем лицом, которое заявлено стороной договора, либо лицом, к которому обязательство перешло по закону или договору (например, по договору цессии, в порядке правопреемства и т.п.);

- снижение размера налоговых обязательств не является основной целью сделки.

Соблюдение этих правил в схематичном виде выглядит следующим образом:

Рассмотрим подробнее.

Искажение

Под «искажением» ФНС понимает:

- Отражение в отчётности нереальных операций;

- Отражение операций, имеющих иной действительный экономический смысл, нежели тот, который «указан» в отчётности.

Реальность имеет ключевое значение и потому выступает первым тестом, проводимым ИФНС при оценке операций налогоплательщика. Если сделка в действительности не исполнялась, а лишь имела место на бумаге, учесть её в целях налогообложения нельзя, независимо от результатов других тестов.

Второй аспект искажения заключается в выявлении действительного экономического смысла операции. То есть необоснованную налоговую выгоду получают не только учитывая нереальные сделки, но и выдавая одни за другие. Например, под видом займа предоставляют невозвратные инвестиции, учитывая при этом начисленные проценты в расходах. В этом случае налоговые последствия корректируются путём переквалификации сделки в соответствии с её реальным экономическим смыслом. То есть заём условно переведут во вклад в имущество , который не подразумевает начисление процентов, а значит и уменьшения налоговой базы по налогу на прибыль.

Контрагенты, должная осмотрительность и умысел

Налоговая служба вводит термин «технические компании»Компании, не ведущие реальной экономической деятельности и не исполняющие налоговые обязательства в связи со сделками, оформляемыми от их имени (см. п. 4 письма ФНС № БВ-4-7/[email protected]), под которым подразумеваются «фирмы-однодневки». Налоговые последствия сотрудничества с ними зависят от нескольких факторов. При этом даже самые отпетые уклонисты могут учесть реально уплаченные налоги и реально понесённые затраты.

0) В качестве преамбулы, отметим, что дальнейшее повествование касается исключительно реальных сделок. Нереальные операции в налоговых целях не учитываются.

1) Первоочередное значение имеет вывод о техническом характере контрагента. Его ФНС предполагает обосновывать известным арсеналом доказательств: недостоверный адрес, отсутствие персонала и основных средств, отсутствие необходимых субподрядчиков, «странные» банковские операции и т.д.

2) Далее, важно определить форму вины налогоплательщика в содеянном. Раскрывается данный аспект через знание о техническом характере контрагента.

ФНС выделяет две формы вины: умысел и неосторожность.

- Умысел имеет место в тех случаях, когда налогоплательщик знал, что работает с технической компанией, потому что не мог этого не знать. Такое знание очевидно при выявлении схемы обналичивания денег. Например, когда «подозреваемая» компания возвращает полученные средства в виде наличных участникам налогоплательщика. Кроме того, осведомлённость предполагается в случае выявления подконтрольности таких контрагентов налогоплательщику.

- Неосторожность заключается в непроявлении должной осмотрительности, под которой ФНС понимает — коммерческую осмотрительность. То есть ту степень проверки контрагентов, которая свойственна деловому обороту. Подобная позиция была высказана в 2020 году в деле «Звёздочки». (См. определение ВС РФ по делу № А42-7695/2017)

В обычной ситуации, обычный предприниматель тщательным образом проверяет потенциального поставщика или подрядчика, чтобы удостовериться сможет ли он выполнить условия договора. Выясняет какой у контрагента опыт, есть ли у него склады или необходимое оборудование, обладает ли он человеческим ресурсом, с помощью которого успеет выполнить работы в срок. Аналогичный подход предлагается использовать и в отношении налогов.

При этом ФНС вполне разумно разделяет сделки по значимости, указывая, что, например, приобретение канцелярских товаров на небольшую сумму (ординарная сделка) не требует такой же тщательной проверки контрагента, как покупка недвижимости или дорогостоящего оборудования.

Форма вины имеет принципиальное значение для налоговых последствий. Так, при доказанном умысле, налогоплательщику будут вменять штраф в размере 40% от суммы доначислений (в соответствии с п. 3, ст. 122 НК РФ) , против 20% при неосторожности. Однако наиболее важным выступает её влияние на определение размера самих доначислений.

3) Выше мы упомянули возможность скорректировать налоговые обязательства даже при умышленной оптимизации налогов, например, при сознательном включении в цепочку подконтрольной технической компании.

ИФНС учтёт реально понесённые на сделку затраты и предоставить вычеты в сумме уплаченного контрагентом НДС, но только если налогоплательщик раскроет реального исполнителя по сделке. В противном случае отказ в вычетах и расходах в полном объёме.

Для «неосторожных» налогоплательщиков, условия мягче. В случае выявления реального исполнителя, налоговый орган учтёт уплаченные ему суммы в качестве расходов и предоставит вычеты по НДС, если контрагент является его плательщиком. В иной ситуации, расходы определяются расчётным методом, то есть исходя из рыночных цен по аналогичным сделкам. Вычеты по НДС при этом не предоставляются.

Интересно, что ФНС настаивает на раскрытии реального исполнителя именно в ходе налоговой проверки. Закономерно возникает вопрос, а что же будет в ситуации, если налогоплательщик представит доказательства, раскрывающие фактического исполнителя, в ходе обжалования решения в вышестоящем органе или в суде? Полагаем, что этот вопрос разрешится только на практике, тем не менее, мы считаем, что такие доказательства должны быть учтены.

За того парня…

Не оставила ФНС без внимания и ситуацию взаимодействия с контрагентами, оптимизирующими НДС, не подходящими под определение технической компании. Это, например, компания, которая ведёт реальную предпринимательскую деятельность, но сама пользуется услугами технических контрагентов для оптимизации налогов. Либо компания, которая формально имеет необходимые ресурсы, но встраивается в цепочку сделок для переноса налоговых рисков с основной компании.

Последствия неуплаты налога такими компаниями могут быть переложены на налогоплательщика при условии, что он знал о нарушениях своего контрагента.

Для доказывания факта осведомлённости, налоговая служба в первую очередь рекомендует устанавливать подконтрольность таких контрагентов налогоплательщику либо согласованность действий с ними. Здесь имеет место попытка пресечь создание подконтрольных буферных компаний, наделённых необходимыми ресурсами, которые аккумулируют на себе риски взаимодействия с техническим контрагентами.

Помимо указанной ситуации, в отношении подобных контрагентов, письмо ФНС содержит следующий посыл:

Следует также учитывать, что получение выгоды налогоплательщиком может выражаться в установлении цены приобретения товаров (работ, услуг) в размере, который существенно ниже рыночной стоимости.

Вероятно, здесь подразумевается, что налогоплательщик должен догадаться о нарушениях самостоятельного контрагента, поскольку тот предоставил ему очень низкие цены, получить которые можно лишь за счёт уклонения от уплаты налогов. Вывод неоднозначный, так как определение цены зависит от массы факторов, и отклонения от рыночного уровня могут быть обусловлены разными причинами.

Предполагаем, что на этой почве в будущем возникнет масса споров с налоговыми органами, ведь, по сути, налогоплательщик понесёт потери за выбор контрагента, предлагающего наиболее выгодные условия сотрудничества. То есть вполне нормальное желание бизнеса снизить затраты может стать наказуемым.

ФНС предлагает выход из ситуации: налогоплательщик может взыскать с контрагента убытки в виде недополученных вычетов. Однако, на сегодня, подобные судебные споры относятся к категории наиболее сложных, соответственно предложенный механизм вряд ли заработает на одном уровне с административным ресурсом налоговой службы, позволяющем взыскать недополученные налоги напрямую с нарушителя.

Деловая цель

Статья 54.1 указывает, что основой целью сделки не может быть экономия на уплате налогов. В своих разъяснениях ФНС предлагает механизм определения основной цели через постановку вопроса: а совершил бы налогоплательщик такую сделку, если бы налоговые преимущества ему не были бы предоставлены?

В целом, новизны в этом подходе нет. Мы не раз указывали, что гарантией налоговой безопасности является понятная деловая цель , которая должна превалировать над налоговым эффектом.

Однако, анализируемое письмо не просто говорит о необходимости деловой цели, оно повышает требования к ней. Так налоговая служба указывает на необходимость оценки конкретной операции и её деловой цели в совокупности с другими операциями налогоплательщика. То есть сама по себе операция может иметь понятную деловую цель, однако, её сопоставление с другими операциями указывает на то, что выполнена она была преимущественно для получения налогового эффекта.

В качестве примера, ФНС приводит ссылку на дело «Мон’дэлис Русь». (См. дело А11-6203/2016) В данном деле уплата процентов по долгу, возникшему из-за приобретения доли в организации, была переквалифицирована в перечисление прибыли. В отрыве от общего контекста, операция имела понятную деловую цель: приобреталась доля в ООО, высокая ценность которой не оспаривалась. Однако, при сопоставлении данной сделки с другими действиями других организаций, налоговый орган доказал, что, в сущности, покупатель уже владел приобретаемым юр лицом, а значит в сделке не было смысла. Кроме того, налоговый орган определил, что перечисленные денежные суммы, полностью соотносились с размером дивидендов, которые продавец доли распределил в пользу конечного бенефициара бизнеса. В результате суды пришли к выводу, что налоговая цель доминировала.

Искусственное дробление

ФНС выделяет три признака искусственного дробления:

- отсутствие реальной самостоятельности субъектов группы, в том числе контроль финансовых потоков налогоплательщиком и отсутствие нормальных предпринимательских расходов;

- использование общих работников и других ресурсов;

- искусственное разделение единого производственного процесса, включая выполнение хоть и разных, но неразрывно связанных между собой процессов (видов деятельности), направленных на получение общего результата.

Ранее налоговый орган уже выделял данные признаки в числе прочих (См. Письмо ФНС РФ от 11 августа 2017 г. № СА-4-7/[email protected]), новые разъяснения акцентируют внимание на, так называемых, «снайперских» признаках , выявление которых практически гарантирует победу инспекции в суде.

Как определить сумму доначислений

Ещё один важный комментарий касается порядка определения суммы доначислений при выявлении искусственного дробления.

ФНС указывает, что при определении налоговых обязательств, будут учитываться не только совокупные доходы объединяемой группы, но и соответствующие расходы, уплаченный поставщикам НДС и суммы налогов, оплаченные в рамках применения спецрежимов. То есть в зачёт пойдёт всё то, что реально было уплачено.

Такая позиция поможет исключить возможные споры с зачетом и возвратом уплаченных налогов, в том числе теми налогоплательщиками, которые признаны несамостоятельными и подконтрольными по результатам претензий в искусственном дроблении бизнеса.

Применение льготных систем налогообложения — не единственный законный способ налоговой оптимизации. Организации, при грамотном соблюдении нюансов, могут прибегать к таким схемам, как дробление бизнеса, внедрение услуг индивидуальных предпринимателей, использование налоговых льгот.

Рассмотрим наиболее распространенные способы налоговой оптимизации подробнее.

Использование налоговых режимов

Этот способ является самым популярным среди всех возможных. Он эффективен тогда, когда у компании есть покупатели, которым не нужен НДС — физлица либо организации или ИП, использующие УСН.

Как в данном случае можно оптимизировать налоги? Распределить потоки реализации: либо создать компанию, которая будет применять УСН или ЕНВД, либо воспользоваться услугами индивидуального предпринимателя с патентом. Тогда все договоры с покупателями, которым не нужен НДС, будут переводиться на другое юрлицо или ИП, а на основном юрлице останутся контракты с крупными оптовиками или покупателями, которым НДС нужен. В результате можно минимизировать как НДС, выплачиваемый с наценки, так и налог на прибыль.

Стоит учитывать, что субъекты РФ ежегодно принимают законы, в соответствии с которыми предоставляют пониженные ставки для определенных видов деятельности организациям и ИП на УСН.

Подробнее на эту тему читайте статьи:

УСН и патент: как правильно совместить

УСН и ЕНВД: как правильно совместить

Использование давальческой схемы (толлинг)

Этот вариант предполагает использование давальческих материалов. Давальческие материалы — это те материалы, которые принимаются организацией-переработчиком от заказчика-давальца для их дальнейшей переработки или изготовления продукции, но без оплаты стоимости материалов и с обязательством полного возвращения переработанных материалов или готовой продукции.

Региональное законодательство устанавливает для определенных видов деятельности, в частности, для производства, пониженную ставку налога, взимаемого в связи с применением УСН. Например, Тульская область предоставляет организациям, которые занимаются производством, ставку налога 3 % вместо 6 %. При этом право уменьшить налог на 50 % за счет уплаченных страховых взносов сохраняется. Получается, что эффективная ставка налогообложения в этом регионе составляет всего 1,5 %.

Как можно воспользоваться этим методом? Например, следующим образом: все производственные акты перевести на организацию, применяющую УСН. Сделать это можно путем выделения, разделения организации или, если выручка позволяет, просто написать заявление в налоговую инспекцию и начать применять УСН.

![]()

Сдавайте отчетность через интернет во все контролирующие органы без проблем. Встроенная проверка обеспечит сдачу отчета с первого раза.

Узнать больше

Как быть с покупателями, которым нужен НДС? В данном случае создается еще одна организация, которая будет находится на ОСН. Эта организация будет закупать сырье с НДС. На нее переводятся транспортные расходы с НДС и другие затраты, которые поставщики представляют с НДС. После того как эта организация приобретает сырье, она отдает его в производственную организацию на переработку. Затем организация, находящаяся на ОСН, получает с производства готовую продукцию, которую в дальнейшем реализует своим покупателям. Получается, что весь НДС, который сопровождается с производственной деятельностью (сырье, транспорт, аренда, маркетинг и т.д.), находится на компании, применяющей ОСН.

Также производство, находящееся на УСН, может часть готовой продукции реализовывать покупателям, которым НДС не нужен. Но для этого придется четко проработать договор на переработку, который нужно заключать с упрощенцем, так как образец договора из справочных систем в этом случае не подойдет.

Стоит обратить внимание на гл. 34 НК РФ «Страховые взносы». Для многих компаний, применяющих УСН, предусмотрена пониженная ставка страховых взносов. В частности, для производства пищевых продуктов, текстильного и швейного производства действует ставка 20 %. В ст. 427 НК РФ перечислены все организации, у которых есть право применять пониженную налоговую ставку.

Дробление бизнеса: риски и нюансы

Рассмотренные выше варианты — это схемы дробления бизнеса, разделения компании, применяющей ОСН, на несколько более мелких хозяйствующих субъектов. Можно отдельно выделять производство, опт, розницу и другие бизнес-направления. Сейчас очень распространен аутсорсинг, на который переводят бухгалтерию, кадровую службу, маркетинг и др.

Дробление бизнеса, как способ налоговой оптимизации, потому и распространен, что позволяет экономить на налогах, использовать все возможности «упрощенки» или ЕНВД, а также подконтрольные организации, ИП для минимизации НДФЛ и страховых взносов. Эту «операцию» можно осуществить следующими способами:

- реорганизоваться путем разделения (когда вместо одного юрлица появляются новые два) или выделения (когда из одного юрлица выделяется одно новое);

- создать новые организации;

- зарегистрировать в качестве предпринимателей доверенных лиц (на практике часто это учредитель или директор компании либо их родственники и друзья).

Есть несколько нюансов, на которые следует обратить внимание при дроблении бизнеса, чтобы избежать претензий налоговиков. Ведь по ряду критериев суды могут признать налоговую выгоду необоснованной. Например, если есть единая производственная база, но отсутствуют собственные производственные мощности у подконтрольного лица, работают одни и те же сотрудники, наблюдается согласованность действий и исключительность отношений, при которых созданные юрлица продолжают осуществлять те же операции, что и до преобразования, и не имеют внешних заказчиков (Письмо ФНС от 19.01.2016 № СА-4-7/465@).

Самое главное доказательство обоснованности дробления — это наличие деловой цели, которая четко отвечает на вопросы: что конкретно поменялось после реорганизации и почему бизнес не мог продолжать существовать в прежнем состоянии?

Ответы в данном случае могут быть разными: повышение эффективности работы компании, улучшение бизнес-процессов, сокращение затрат, расширение сети сбыта, предотвращение банкротства, минимизация рисков.

Чтобы обосновать наличие деловой цели, следует оформить письменное заключение об экономическом эффекте в связи с дроблением бизнеса и направить для этого в налоговую службу письмо, пользуясь обязанностями налоговых органов, указанными в ст. 31 и 32 НК РФ. При этом стоит помнить, что ФНС не отвечает на сообщения, которые не содержат конкретики и сведений о том, кто направляет запрос.

Грамотное дробление бизнеса подразумевает, что:

- вновь созданные плательщики не являются взаимозависимыми, а адреса создаваемых в результате дробления организаций различаются;

- счета плательщиков не открыты в одном банке;

- каждый налогоплательщик располагает отдельной материальной базой и своими трудовыми ресурсами;

- вновь созданные организации финансово самостоятельны;

- ценовую политику можно обосновать;

- документооборот ведется правильно.

Оптимизация зарплатных налогов

Чтобы минимизировать финансовую нагрузку на бизнес, некоторые организации используют схемы оптимизации НДФЛ и страховых взносов.

Одна из таких схем подразумевает использование льгот, налоговых послаблений, действующих в конкретном регионе.

В ст. 427 НК РФ приводится перечень видов деятельности, при осуществлении которых можно применять пониженную ставку страховых взносов. Однако налоговый орган имеет право требовать у организации документы, которые подтверждают ее право на использование пониженной ставки (ст. 88 НК РФ).

Другая схема налоговой оптимизации, которая широко распространена, — заключение вместо трудового договора гражданско-правового договора с ИП. Но эта схема может быть признана законной, если ИП получает деньги за услуги не только от вашей организации, и у вас, помимо ИП, есть штатные сотрудники.

Наконец, третья схема — ИП-управляющий. В данном случае важно, чтобы размер вознаграждения был обоснован, факт реального оказания услуг четко прослеживался (поездки в командировки, участие в совещаниях и др.) и не было признаков трудового договора.

Чтобы при проверке налоговиков отношения не были признаны трудовыми, нельзя включать в тексты гражданско-правовых договоров с ИП ряд условий. В частности, место работы, должность в соответствии со штатным расписанием, режим рабочего времени и времени отдыха, зарплату, дисциплинарную ответственность, отпуск, пособия и др.

При заключении договора оказания услуг с ИП-сотрудниками нужно предусмотреть ряд моментов. А именно не совершать одномоментного увольнения всех сотрудников с последующим заключением договоров на оказание услуг. Налоговики это сразу заметят и будут использовать в качестве довода о применении схемы оптимизации страховых взносов и НДФЛ.

Кроме того, важно оплату труда производить только за заранее обусловленный и конкретизированный объем работ. Также вознаграждение должно оплачиваться нерегулярно — например, раз в квартал. При этом объем выполняемых ИП работ должен варьироваться во времени и, соответственно, должен меняться доход ИП.

Содержание:

- Схемы по налогу на прибыль

- Схемы по НДС

- Схемы по страховым взносам

Специалисты компании Самитов Консалтинг провели большое исследование, изучили мнение главных бухгалтеров и чиновников для выявления наиболее безопасных методов налоговой оптимизации. В результате получилось 15 схем, которые разделены по категориям.

Схемы по налогу на прибыль

Схема №1. Формирование резервов считается самым безопасным способом налоговой оптимизации. При создании и расходовании резерва достаточно следовать требованиям, установленным в главе 25 НК РФ.

Схема №2. Присоединение чужих убытков может вызвать интерес со стороны ФНС. Но если новый собственник сумеет объяснить деловую цель, то схема сработает. Например, можно аргументировать такое присоединение увеличением клиентской базы, снижением затрат на единицу продукции.

Схема №3. Использование низконалоговых посредников вызывает подозрение, если в роли посредника будет выступать компания, не осуществляющая деятельность. Об этом может свидетельствовать отсутствие отчетности либо ее ненадлежащее оформление, отсутствие трудовых, материальных и иных ресурсов.

Схема №4. Обратные сделки будут безопасны лишь при возвратном лизинге. Во всех остальных случаях имеются налоговые риски, что особенно касается аффилированных и взаимозависимых компаний.

Схема №5. Дробление бизнеса для сохранения права на УСН считается выгодным, но опасным методом оптимизации налоговой нагрузки. Перед началом его использования следует изучить письмо ФНС № СА-4-7/15895@ от 11.08.2017г. Судебная практика в данном случае неоднозначна.

Схемы по НДС

Схема №1. Перераспределение затрат и оборотов с НДС и без налога предполагает раздел затрат с НДС на компанию, работающую по общему режиму налогообложения, а без НДС – на упрощенке. По такому же принципу делятся и покупатели. Доказать свою правоту в суде получится, если компании работают самостоятельно, не подчиняясь единому центру на разных территориях, с различным товаром и прочее.

Схема №2. Замена части выручки платежами, не связанными с реализацией заключается в предоставлении покупателю скидки с последующим ее возмещением за счет других платежей. Такая схема не вызовет подозрений, если использовать ее редко и выбрать правильное основание для платежа (неустойка, штраф, обеспечительный платеж и прочее).

Схема №3. Аванс от покупателя под видом займа, который не облагается НДС. А после отгрузки товара задолженность по займу засчитывается в счет его оплаты. Такие операции не типичны для деловой практики, поэтому такая схема считается опасной.

Схема №4. Купля-продажа через цепочку перепродавцов позволяет существенно увеличить входной НДС. Но если налоговики сумеют доказать, что цепочка продавцов формальная, то компания будет оштрафована на солидную сумму.

Схема №5. Бумажный НДС. Его продавцы приобретают вычет у других поставщиков, те еще у кого-то и прочее. В данной схеме компании, которая будет крайней в цепочке, придется постараться, чтобы доказать отсутствие умысла. Но если этого сделать не получится, то может грозить уголовная ответственность.

Схемы по страховым взносам

Схема №1. Замена части зарплаты выплатами, которые на облагаются налогами считается самым безопасным способом налоговой оптимизации. Вместо повышения зарплаты работодатель может компенсировать сотрудникам затраты на обучение, фитнес, лечение, платить за них проценты по кредиту, дарить подарки и прочее. Также сотрудникам может выплачиваться компенсация за задержку заработной платы. Но для этого на счетах компании должны отсутствовать деньги для ее выплаты.

Схема №2. Заключение ученического договора вместо трудового выгодно лишь в случае, если первый документ будет реальным. Данная схема работает. Но если принятый в качестве ученика сотрудник направит жалобу в ФНС, ФСС, трудовую инспекцию, то расходы от такой схемы перекроют всю выгоду.

Схема №3. Договор подряда вместо трудового снимает с компании обязанность по уплате налогов и взносов на травматизм. Например, компания увольняет руководителя и нанимает его как управляющего-ИП. Он сам за себя платит все налоги и взносы. Также компания поступает с другими сотрудниками. Проверяющие могут допросить любого из них. Если выясниться, что ИП-управляющий либо остальные предприниматели ранее были сотрудниками компании, то схема рухнет.

Схема №4. Подотчетные суммы не возвращаются сотрудниками. В данном случае суды признают полученные суммы доходами сотрудников, с которых потребуется уплатить налоги и взносы. Схема будет быстро раскрыта при проверке.

Схема №5. Выплата зарплаты в конвертах и обналичка привлекут внимание не только налоговиков, но и правоохранительных органов. Если будет выявлено, что работодатель занимается обналичкой либо выплатой «серой» зарплаты, то это грозит уголовной ответственностью. Свою правоту доказать не получится.

Чтобы узнать более подробно о возможностях применения каждой из схем для вашей компании с учетом особенностей бизнеса, вы можете обратиться к специалистам компании Самитов Консалтинг за консультацией. Они детально расскажут об особенностях каждого метода оптимизации налогов и помогут реализовать тот из них, который будет самым безопасным в вашей ситуации.

Как оптимизировать нельзя или чем опасен «схематоз»

Многие популярные когда-то схемы оптимизации давно раскрыты налоговыми органами и легко выявляются уже на стадии предпроверочного анализа, в рамках камеральных проверок. Новоявленные схемы также быстро и успешно вычисляются и «устаревают», в том числе благодаря автоматизированным системам налогового контроля (ПК «Контроль НДС», АИС «Налог-3»). Пора признать — ФНС серьезный соперник в борьбе с налоговым «схематозом». То, что сегодня кажется весьма выгодным для бизнеса и мудреным для налогового органа, уже завтра может обернуться многомиллионными доначислениями, личными финансовыми потерями и даже реальным сроком лишения свободы за неуплату налогов. Разберем опасные триггеры, которые стоит избегать бизнесу: работа с «техническими компаниями», дробление бизнеса и мнимые сделки.

Работа с компаниями — «техничками»

До сих пор «черные оптимизаторы» предлагают различные варианты схем экономии на НДС и налоге на прибыль с использованием технических компаний напрямую либо через «пару звеньев», заманивая «хорошей экономией» на налогах.

К сведению! Техническая компания — юридическое лицо, не ведущее реальной экономической деятельности и не исполняющее налоговые обязательства по сделкам, документально оформленным от ее имени, в ситуации, когда сделку реально исполняет другое лицо (п. 4 Письма ФНС от 10.03.2021 года № БВ-4-7/3060@).

Т.е. для уменьшения налога на прибыль и (или) НДС компания «рисует» на бумаге расходы и вычеты с «выгодными» «техничками», при этом такие договоры на практике исполняет сам налогоплательщик или его взаимозависимые «невыгодные» с точки зрения налогообложения партнеры или договоры не исполняются вовсе.

Например, в строительстве показывают в расходах работы, которые произвели работники налогоплательщика, а по документам их произвело ООО «Рога и копыта». В торговле встраивают в цепочку контрагентов ненужные звенья «технических перепродавцов» и т.п. (например, Определения ВС РФ от 13.08.2020 № 305-ЭС20-10538, от 02.10.2020 № 307-ЭС20-13750). Выводят в безналоговом режиме или с использованием пониженных ставок налогов деньги за рубеж на основании фиктивных договоров с «техническими» иностранными «кондуитными компаниями» (например, Постановление Восемнадцатого ААС от 12.05.2021 по делу № А76-5391/2020).

Налоговая служба охотиться за компаниями, имеющими связи с «техничками» и не скрывает это. Достаточно откровенно ФНС в своем письме от 10.03.2021 года №БВ-4-7/3060@ (далее — Письмо ФНС № БВ-4-7/3060@) описала свое негативное отношение к этой категории схем и порядок их выявления.

Подробно про алгоритм проверок и письмо ФНС мы писали ранее.

Налоговые органы в рамках камеральной проверки благодаря автоматизированным системам (например, «Контроль НДС») видят «дерево связей» покупателей и продавцов до 3-10 звена и дальше, вычисляя «технические компании» на которых произошел «разрыв» (неуплата налога) и выгодоприобретателя налоговой схемы — «сущностную компанию». Поэтому, как уже отмечалось выше, работа с сомнительными контрагентами отслеживается очень быстро. Такие агрессивные способы оптимизации налогообложения вычисляются «на раз».

При умышленном использовании «технических компаний» для экономии на налогах организации грозит повышенный штраф — 40 % от неуплаченных сумм налогов, а для руководителя, бухгалтера — существенен риск стать фигурантом уголовного дела по ст. 199 УК РФ.

Формальное дробление бизнеса

Дробление бизнеса с целью получения необоснованной налоговой выгоды давно под особым контролем ФНС (Письма ФНС от 11.08.2017 № СА-4-7/15895@, от 29.12. 2018 № ЕД-4-2/25984). Тем не менее, такой способ «оптимизации» налоговой нагрузки на практике встречается нередко и вполне успешно вычисляется налоговыми органами.

Чаще всего компании, применяющие общую систему налогообложения, стремятся раздробить свой бизнес для использования преимуществ «спецрежимов» (ЕНВД, УСНО), чтобы не платить НДС и налог на прибыль. Например, розничная торговля продуктами питания под одним товарным знаком осуществляется через несколько взаимозависимых и абсолютно подконтрольных налогоплательщику ООО на «упрощенке». Причем помимо классического набора признаков дробления (один вид деятельности, единый центр управления, общее оборудование, вывеска, телефоны, персонал, поставщики и пр.) не оформляются лицензионные договоры, а при наличии таковых, платежи по ним фактически не осуществляются, что является еще одним доказательством формального дробления (Определения ВС РФ от 18.02.2021 по делу № А32-19439/2018, от 04.06.2021 по делу № А32 57591/2019, от 22.07.2021 по делу № А11-2223/2017).

Формальное дробление может быть в группе компаний с участниками на ОСНО для занижения доходов/завышения расходов, незаконного возмещения НДС или налоговых вычетов (например, Постановление АС ЗСО от 18.02.2021 по делу № А27-14867/2019).

В большинстве случаев все виды «дробленческих» схем объединяет один из главных признаков — отсутствие деловой цели, только налоговая экономия. Поэтому ФНС сделала акцент на том, что при оценке деловой цели инспекция должна определить, совершил бы налогоплательщик эту операцию исключительно по мотивам делового характера в отсутствие налоговых преимуществ или нет (Письмо ФНС № БВ-4-7/3060@). Следовательно, налоговая экономия не может быть первоосновой разделения бизнеса на несколько компаний, иначе высоки риски доначисления налогов, пеней и штрафов (40% от неуплаченных сумм налогов в бюджет) (например, Постановление АС ЗСО от 18.02.2021 по делу № А27-14867/2019, Двадцатого ААС от 01.06.2021 по делу № А68-397/2019).

При этом следует отметить, что обоснованное разделение бизнеса возможно, если есть деловая цель, компании ведут самостоятельно предпринимательскую деятельность «на свой страх и риск», сами принимают управленческие решения и ведут деятельность с использованием собственных и достаточных трудовых и технических ресурсов (например, Постановления АС ПО от 11.02.2019 по делу № А12-3927/2018, от 02.08.2021 года по делу № А49-4003/2020).

Притворные сделки

Налоговые органы могут выявить притворную сделку налогоплательщика, совершаемую для прикрытия реальной сделки, менее выгодной в налоговом плане с целью незаконного снижения налоговых обязательств и переквалифицировать ее в реальную (п. 2 ст. 45 НК РФ). Проще говоря, притворная сделка — это когда в договоре и иных документах указана одна сделка, а по факту совершается совершенно иная. Например, вместо аванса по договору купли-продажи оформляется заем для манипуляций с НДС; чтобы не платить НДФЛ с дивидендов- оформляется заем вместо их выплаты; трудовые отношения оформляются гражданско-правовым договором для экономии на НДФЛ и взносах и т.д.

Тренд на поиск инспекторами притворных сделок налогоплательщиков и их переквалификацию отмечен ФНС (Письмо № БВ-4-7/3060@), поэтому «рисованные» сделки, прикрывающие истинные — также под особым контролем налоговых органов и игры «в прятки» могут принести существенные налоговые риски компаниям. Так, если суд согласится с налоговым органом о переквалификации сделки, налогоплательщик признается виновным в получении необоснованной налоговой выгоды и будет обязан заплатить в бюджет доначисленные налоги по реальным отношениям сторон сделки, а также пени и повышенный штраф (40%), поскольку на лицо умысел в неуплате налогов (например, Постановление АС ЗСО от 18.05.2021 года по делу № А27-9043/2020).

Чем грозит применение незаконной оптимизации

Незаконная экономия на налогах очень часто оборачивается для компаний-налогоплательщиков многомиллионными доначислениями и штрафами до 40 % от «сэкономленных сумм». Но это еще не все, рискуют многим и руководящий состав компаний-налогоплательщиков.

Уголовная ответственность за неуплату налогов

За налоговые схемы руководители, бухгалтеры компаний могут быть привлечены к уголовной ответственности и даже получить реальный срок лишения свободы (например, Апелляционное определение суда Ростовского областного суда от 02.03.2020 по делу № 22-616/2020, Постановление Президиума Тульского областного суда от 25.06.2019 по делу № 44у-57/2019).

Кстати, срок давности привлечения к уголовной ответственности за налоговые преступления 10 лет, т.е.,например, последствия незаконной налоговой «схемотехники» 2022 года будут тянуться шлейфом за руководителем, собственником и бухгалтером компании до 2032 года.

Причем в судебной практике есть немало примеров привлечения к уголовной ответственности указанных лиц, которые уже давно не работают в компании, но были причастны ранее к применению схем. Так, в марте 2021 года Верховный суд ЧР пришел к выводу о законности лишения свободы экс-руководителя строительной компании ООО «СУОР» на 2,5 года за неуплату налогов в размере 107 млн руб. (номер дела 1-385/2020).

Внимание! При неуплате компанией в течение 3 лет налогов на сумму от 15 млн руб. ее руководитель, бухгалтер могут стать фигурантами уголовного дела (ст. 199 УК РФ), а при незаконном возмещении НДС суммового порога для привлечения к уголовной ответственности нет вообще (ст. 159 УК РФ (мошенничество)).

Финансовая ответственность за налоговые долги компании

Не редки случаи банкротства бизнеса после выездной проверки и это не означает, что о налоговых долгах можно забыть!

С бюджетом будут рассчитываться из своего кармана собственники, руководители, бухгалтеры компаний в рамках субсидиарной ответственности (Постановление АС Московского округа от 15.07.2021 года по делу №А40-92521/16, Постановление АС Уральского округа от 09.10.2020 года № Ф09-5759/20 по делу №А76-48521/2019 (отказное Определение ВС РФ от 30.12.2020 года № 309-ЭС20-20598).

Пример из практики: Компания активно и как казалось «успешно» использовала схемы налоговой экономии с участием «технических компаний». В ходе выездной проверки схемы были раскрыты и доначисления составили более 1 млрд руб., которые поставили точку в деятельности компании. В ходе процедуры банкротства директор и учредитель компании привлечены к субсидиарной ответственности, теперь именно они будут гасить столь солидный налоговый долг (Постановление АС Московского округа от 15.07.2021 года).

«Субсидиарка» по долгам контролируемой компании пожизненна, от нее нельзя избавиться путем банкротства физлица (ст. 123.28 Федерального закона от 26.10.2002 № 127-ФЗ, Постановления АС Северо-Кавказского округа от 18.01. 2019 по делу № А32-37686/2015). А еще — она передается по наследству (Определение Верховного суда от 16.12.2019 года по делу № А04-7886/2016).

Кроме того, собственники компании вправе в судебном порядке взыскать с руководителя убытки в виде доначисленных инспекцией сумм (ст. 65.2-65.3 ГК РФ, Постановление КС РФ от 08.12.2017 № 39-П, Определение ВС РФ от 11.05.2018 по делу №А43-15211/2014, Постановление АС Волго-Вятского округа от 28.05.2020 по делу № А29-7590/2019). Это может произойти, например, при заключении руководителем сделок с «техническими» компаниями и не проявлении осмотрительности при их выборе или при намеренном искажении документов бухгалтерского учета и отчетности в целях занижения налоговой базы и снижения налогового бремени (Постановление Пленума ВАС РФ от 30.07.2013 № 62, Постановление АС Западно-Сибирского округа от 17.01.2019 по делу № А75-14978-2016, Определение СКЭС ВС РФ от 11.05.2018 № 301-ЭС17-20419).

Потеря клиентов

Применение незаконных способов оптимизации налогообложения и даже всего лишь подозрение в недобросовестности налогоплательщика, например, наличие сведений о возможной работе с «техничками», отсутствие у налогоплательщика возможностей для исполнения сделок, неверный юридический адрес в ЕГРЮЛ может ограничить круг клиентов, желающих заключить договоры с такими налогоплательщиками. Крупные компании очень придирчиво относятся к выбору контрагентов, т.к. не хотят тратить время на споры с налоговыми органами, доказывая, что сделка реальна и именно контрагент исполнил обязательства по договору. Поэтому честная уплата налогов — одно из конкурентных преимуществ налогоплательщика.

Привлекательная на первый взгляд «схематозная» налоговая экономия оказывается в итоге роковой ошибкой, за которую приходится очень дорого платить собственнику, руководителю, бухгалтеру компании. А можно ли экономить безопасно?

Легальная оптимизация налогообложения

Положения налогового законодательства содержат в себе немало способов снижения налоговых платежей, начиная применением специальных налоговых режимов, заканчивая применением налоговых льгот.

Егоров Сергей

Ведущий эксперт-консультант по налогообложению и бухучёту

Применение специальных налоговых режимов

Один из легальных способов оптимизации налогов для небольших компаний или ИП — это выбор системы налогообложения. Специальным налоговым режимам посвящён раздел VIII.1. НК РФ, который при соблюдении определённых условий предоставляет налогоплательщику выбор:

- Единый сельскохозяйственный налог (глава 26.1. НК РФ). Данный режим может быть применён только сельскохозяйственными товаропроизводителями и позволяет избежать уплаты налога на прибыль и налога на имущество (в отношении сельскохозяйственных объектов). Сам налог исчисляется по ставке 6% с разницы между доходами и расходами. Налог может быть применён только в отношении ограниченных видов деятельности, существует необходимый критерий по объёму выручки от реализации сельхозпродукции.

-

Упрощённая система налогообложения. Может применяться не зависимо от вида деятельности. Данный режим позволяет избежать уплаты налога на прибыль, НДС (кроме «таможенного») и налога на имущество (за исключением объектов недвижимости, налоговая база в отношении которой определяется как кадастровая стоимость). У налогоплательщика существует выбор объекта налогообложения: доходы, облагаемые по ставке 6% (с невозможностью учёта каких-либо расходов, но сумма уплаченного налога может быть уменьшена на фактически уплаченные страховые взносы, торговый сбор) или разница между доходами и расходами (закрытый перечень), облагаемая по ставке 15%. Законами субъектов РФ налоговые ставки могут быть снижены до 1% и 5% соответственно.

Для применения данного режима существуют ограничения по размеру дохода, численности работников и стоимости основных средств, нарушение которых повлечёт утрату права на применение УСН с доначислением налогов, уплачиваемых при основной системе налогообложения или повышенную ставку налога при УСН — 20% (в случае, установленном п.2.1 ст. 346.20 НК РФ).

- Патентная система налогообложения. Может применяться только ИП по отдельным видам деятельности (розничная торговля, общепит, перевозки, ремонт и т.д.). Стоимость патента рассчитывается индивидуально в зависимости от характера деятельности. Существуют ограничения по численности работников и величине доходов. Позволяет избежать уплаты НДФЛ и НДС. Возможно совмещение с УСН и ОСН (для физлиц — НДФЛ).

Необходимо отметить, что для целей налоговой экономии применение спецрежимов может быть не всегда целесообразно, так как они имеют ряд ограничений, которые необходимо изучить до начала применения. Кроме того, необходимо учитывать, что утрата права на их применение в середине налогового периода может привести к значительным налоговым потерям.

Но и при применении общей системы налогообложения, НК РФ предоставляет достаточно способов для «налогового маневра».

Оптимизация при общей системе налогообложения

Прямые и косвенные расходы по налогу на прибыль

Расходы, учитываемые для целей налогообложения распределяются на:

- Прямые, т.е. которые непосредственно относятся к производству (приобретению) товаров, работ, услуг (товары, материальные расходы, оплата труда производственного персонала, амортизация ОС производственного назначения). Прямые расходы признаются для целей налогообложения в периоде фактической реализации товаров (работ, услуг), к производству (приобретению) которых они непосредственно относятся;

- Косвенные, т.е. все иные расходы, связанные с производством и реализацией. Такие расходы признаются в периоде их фактического осуществления (ст. 318 — 320 НК РФ);

- Внереализационные расходы. Иные расходы, не связанные напрямую с извлечением прибыли (проценты по кредиту, курсовые разницы, расходы на ликвидацию ОС, убытки и т.п.) учитываются в периоде фактического возникновения.

Состав прямых расходов налогоплательщик определяет самостоятельно и закрепляет в учётной политике для целей налогообложения. Наиболее выгодным для налогоплательщика является увеличение доли косвенных расходов, позволяющих максимально снизить налоговую базу текущего периода, не дожидаясь признания выручки от реализации.

Однако расширение перечня косвенных расходов является весьма рискованным, так как контролирующие органы и суды занимают позицию, что какие-либо затраты могут быть отнесены к косвенным расходам только в том случае, если отсутствует возможность их отнесения к прямым.

Вместе с этим, п.2 ст.318 НК РФ позволяет налогоплательщикам, оказывающим услуги, относить всю сумму прямых расходов текущего периода на уменьшение доходов. Данный порядок необходимо закрепить в учётной политике. Это один из способов оптимизации налоговой нагрузки.

Амортизационные отчисления

Для целей налогообложения прибыли амортизируемым имуществом признаются основные средства и нематериальные активы, стоимость которых погашается посредством начисления амортизации.

Амортизационные отчисления представляют собой существенную величину расходов большинства организаций, при этом положения главы 25 НК РФ позволяют учесть бОльшую часть расходов на приобретение основных средств в течение первых налоговых периодов после принятия к учёту.

Назовем самые «популярные» способы оптимизации налогообложения:

1) Выбор срока полезного использования по нижней границе амортизационной группы (например, для легкового автомобиля возможно установить срок полезного использования как 3 года, так и 5 лет). Кроме того, на практике возникают ситуации некорректного определения амортизационной группы, когда активы ошибочно относятся к амортизационной группе с более продолжительным сроком полезного использования. Подробный анализ перечня основных средств позволит выявить ошибки, в следствие чего амортизационные отчисления могут быть пересчитаны. Аналогичным способом является и так называемое «разукрупнение основных средств».

В нашей аудиторской практике довольно часто возникают вопросы по определению ОКОФ и амортизационной группы основных средств. Их мы решаем совместно с техническими специалистами организации.

Егоров Сергей

Ведущий эксперт-консультант по налогообложению и бухучёту

2) Применение «амортизационной премии».

Пункт 9 статьи 258 НК РФ позволяет единовременно учесть в составе (косвенных) расходов отчётного периода до 30% (в отдельных случаях до 10%) первоначальной стоимости основных средств. Данный порядок также применяется к затратам на модернизацию (реконструкцию, техническое перевооружение).

3) Применение повышающих коэффициентов.

Для некоторых основных средств статьёй 259.3 НК РФ предусмотрена возможность применения повышающих коэффициентов к норме амортизации. Но их применение должно быть отражено в учетной политике.

4) Переход на нелинейный метод начисления амортизации (п.1 ст.259 НК РФ).

Он в отличие от линейного позволяет в начальный период эксплуатации учесть для целей налогообложения бОльшую сумму амортизационных отчислений по сравнению с линейным методом.

В отношении нематериальных активов отмечаем, что по отдельным объектам НМА (например, исключительное право на программу для ЭВМ) п.2 ст.258 НК РФ предоставляет возможность установить срок полезного использования равный двум годам. Но не всегда налогоплательщики пользуются данным правом.

Наши специалисты в рамках комплексного аудита проанализируют состав Ваших основных средств, помогут выявить возможные способы увеличения амортизационных отчислений, что поспособствует снижению налоговой нагрузки текущего отчётного периода.

Единовременный учёт затрат на СМР

Зачастую организации стремятся учесть текущие расходы на ремонт и содержание основных средств в составе капитальных затрат, в том числе во избежание претензий налоговый органов. Грамотная классификация затрат в качестве ремонтных и затрат на реконструкцию (модернизацию, техническое перевооружение), в т.ч. корректное оформление документов, подтверждающих проведение ремонтных работ, позволит учесть расходы, не удовлетворяющие признакам капитальных, в периоде их фактического осуществления.

Резервы в целях налога на прибыль

Положения главы 25 НК РФ позволяют налогоплательщикам признавать в составе расходов текущего периода суммы резервов на некоторые виды расходов. Основной выгодой создания резервов является уменьшение налоговой базы текущего периода по расходам, которые будут осуществлены лишь в последующих, т.е. это способ оптимизации налоговых платежей.

К таким резервам относится:

-

Резерв по сомнительным долгам (п.3 ст.266 НК РФ);

На практике возникают ситуации, при которых налогоплательщиком были поставлены товары, выполнены работы, оказаны услуги, выручка была отражена в составе доходов от реализации. При этом оплата от покупателя так и не поступила в установленный договором срок. Положения ст.266 НК РФ позволяют налогоплательщикам создать в отношении такой непогашенной в срок задолженности резерв, величина которого учитывается в расходах. Резерв создаётся в размере 50% или 100% от суммы задолженности зависимости от периода просрочки, общая сумма резерва ограничена 10% выручки от реализации.

-

Резерв предстоящих расходов на оплату отпусков (ст. 324.1 НК РФ);

В нашей аудиторской практике был случай, когда создание такого резерва по совету аудиторов сэкономило компании около 6 млн руб.

- Резерв на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ);

- Резерв на ремонт основных средств (п. 2 ст. 324 НК РФ);

- Резерв по гарантийному обслуживанию (ст. 267 НК РФ);

- Резервы по предстоящим расходам на НИОКР (ст. 267.2 НК РФ);

- Иные резервы, которые вправе создавать лишь отдельные категории налогоплательщиков (резервы предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов, резервов предстоящих расходов некоммерческих организаций, резерв на возможные потери по ссудам, резерв под обесценение ценных бумаг).

Порядок создания резервов жёстко регламентирован нормами НК РФ, отступление от которого может обернуться налоговыми санкциями. Поэтому довольно часто бухгалтерам нужна поддержка — пояснения и проверка методики и суммы создаваемых резервов, уверенность, что резервы в налоговом учете они формируют правильно. В рамках комплексного аудита наши специалисты могут оказать помощь в данном вопросе, и экономия от полученных налоговых резервов с лихвой окупит стоимость аудита.

Иные налоговые льготы и преференции

В соответствии с п.1 ст.56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков преимущества, которые позволяют не уплачивать налог или уплачивать его в меньшем размере.

Налоговые льготы предоставляются по всем налогам и в общем случае включают в себя:

- полное освобождение от налогообложения для отдельных категорий налогоплательщиков;

- освобождение от налогообложения отдельных операций и иных объектов налогообложения (объектов недвижимого имущества, транспортных средств и т.п.);

- применение льготных налоговых ставок;

- применение инвестиционных вычетов.

Льготное налогообложение предусмотрено для резидентов особых экономических зон, участников инвестиционных проектов, научно-исследовательских проектов, компаний, осуществляющих деятельность в области информационных технологий и ряда других.

Льготы предоставляются как на федеральном, так и на региональном и местных уровнях.

Кроме того, НК РФ предусматривает также льготы по страховым взносам. Так, например, статья 427 НК РФ устанавливает пониженные тарифы страховых взносов для отдельных категорий плательщиков (IT-компании, субъекты малого и среднего предпринимательства и т.д.).

А что на практике?

Как видим, налогоплательщик может законно использовать белые способы налоговой оптимизации.

Наша аудиторская практика показывает, что довольно часто организации переплачивают налоги. Это может быть связано с ошибками, с нежелание рисковать при применении льгот и других преференций, предусмотренных НК РФ, соблюдением безопасной доли вычетов по НДС, чтобы не привлекать внимание налоговых органов. Но зачем переплачивать, если положения НК РФ позволяют на законных основаниях производить уменьшение суммы налога, подлежащей уплате в бюджет?

Мы согласны, что каждый сам выбирает стратегию своих взаимоотношений с бюджетом и налоговыми органами и применять методы, позволяющие законно оптимизировать налоги могут себе позволить только идеальные налогоплательщики — уверенные, что они все сделали правильно и чувствующие поддержку налоговых юристов, на случай, если инспекторы «культурно попросят» убрать «очень большие» вычеты или расходы. Такую уверенность и поддержку можно получить при проведении системного комплексного аудита со страховкой от налоговых претензий.

Проводите аудит, разделяйте ответственность с аудиторами. Аудиторы не только выявят риски, но покажут налоговые резервы (потенциальные возможности и переплату налогов), помогут применить «оптимизацию» на практике: расскажут, при каких условия можно применять льготы и проанализируют, соблюдаются ли они у вашей организации, как применить амортизационную премию, нелинейный метод амортизации, создать резервы в налоговом учете и т.п. Кроме того, при проведении системно-комплексного аудита вы получите юридическую помощь наших налоговых юристов на случай претензий налогового органа по проверенному периоду, и страховку Ингосстрах — до 30 млн руб. — компенсацию пени и штрафов, в случае, если отстоять доначисления по налоговой проверке не удастся.

Аудиторы — не налоговые инспекторы, поэтому, как уже говорилось, они выявляют не только случаи неуплаты налогов, но и помогают компаниям вернуть излишне уплаченные суммы, не потерять право на вычеты НДС и расходы.

Приведем несколько примеров из нашей практики, когда клиентам удавалось существенно снизить налоговую нагрузку по совету аудиторов и налоговых юристов:

- По просьбе налогового органа налогоплательщик отказался от единовременного принятия НДС к вычету при приобретении основного средства в полном объёме, что привело к существенному изъятию денежных средств из оборота. Но аудиторам удалось сохранить вычет и избежать конфликта налогоплательщика с налоговой инспекцией;

- Советы налоговых консультантов позволили существенно сэкономить при передаче объекта недвижимости дочерней компании;

- Грамотное документальное оформление выявленных недостач позволит компаниям отстоять правомерность учёта расходов в виде товарных потерь.

По итогам аудита компания может получить отчет о выявленных рисках и резервах с указанием выявленных ошибок и рекомендаций по их исправлению («оцифровка» налоговых рисков и резервов в рублях), рекомендации по возможным способам оптимизации налогообложения.

НАЛОГОВАЯ ОПТИМИЗАЦИЯ

Налоговая оптимизация представляет собой систему приемов и мероприятий, позволяющих сократить размер налоговых обязательств. Она предполагает использование законных методов снижения налогового бремени за счет льгот, предусмотренных налоговым законодательством.

Законодательство всячески пытается вывести бизнес из тени, однако многие компании уклоняются от уплаты налогов и других обязательных платежей, скрывая свои истинные доходы от налоговых органов. Это позволяет им значительно сэкономить.

Правда, такая экономия чревата ответственностью со стороны налогового и уголовного законодательства. Так, ст. 199 «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов» Уголовного кодекса РФ предполагает наказания за налоговые правонарушения. Наказанием может быть не только штраф, но и реальный срок лишения свободы.

Оптимальным и законным способом налоговой оптимизации является:

- качественная и правильная настройка бухгалтерского и налогового учета;

- своевременное изучение изменений в законодательстве;

- правильное применение налоговых льгот и освобождений.

Чтобы максимально правильно применять налоговое законодательство, недостаточно следить за нововведениями и поправками. Необходимо обращаться к актуальным письмам налоговых органов, публикуемым в открытых источниках, и к судебной практике.

Нужно помнить, что ст. 3 Налогового кодекса РФ (далее — НК РФ) предписано следующее: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента)».

ОПТИМИЗАЦИЯ НАЛОГА НА ПРИБЫЛЬ

Согласно ст. 247 гл. 25 НК РФ объектом налогообложения по налогу на прибыль признается прибыль налогоплательщиков, то есть полученные доходы, уменьшенные на величину произведенных расходов. Из определения понятно, что для оптимизации размера этого налога существует два основных подхода:

1) снизить доходы компании;

2) увеличить расходы компании.

Рассмотрим распространенные способы оптимизации налога на прибыль, связанные с расходами и доходами.

Формирование резервов расходов

За счет создания резервов увеличиваются размеры расходов:

- в состав внереализационных расходов, не связанных с производством и реализацией, можно отнести расходы на формирование резервов по сомнительным долгам (ст. 266 НК РФ). Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом;

- расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию. Отчисления на формирование таких резервов принимаются для целей налогообложения;

- расходы на формирование резерва под предстоящие ремонты основных средств (ст. 260, 324 НК РФ). Налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения;

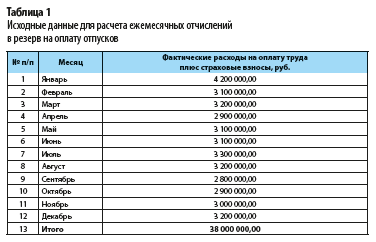

- расходы на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ). Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов;

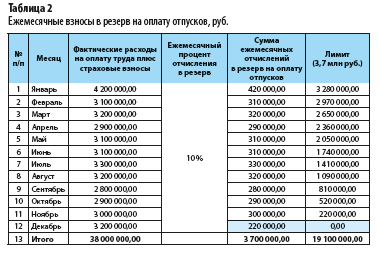

ПРИМЕР

Рассчитаем размеры отчислений в резерв на оплату отпусков по месяцам для компании ООО «Альфа». Известно, что компания приняла решение осуществлять отчисления для формирования резерва предстоящих расходов на оплату отпусков.

Планируемый размер расходов на оплату труда работников на год — 36 млн руб., планируемая сумма расходов на оплату отпусков — 3,6 млн руб. (с учетом страховых взносов).

Установлена предельная сумма отчислений в резерв на оплату отпусков на соответствующий год — 3,7 млн руб.

В таблице 1 представлены данные о фактических расходах на оплату труда (включая страховые взносы) за отчетный год с детализацией по месяцам.

Определим ежемесячную норму отчислений в резерв предстоящих расходов на оплату отпусков:

3,6 млн руб. / 36 млн руб. × 100 % = 10 %.

Рассчитаем ежемесячные отчисления в резерв на оплату отпусков (табл. 2).

В декабре отчисления должны были составить 320,0 тыс. руб. (3,2 млн руб. × 10 %).

Учитывая, что такая сумма превзошла бы лимит (предельно допустимый размер) резерва, отчисления составят 220,0 тыс. руб. (максимально допустимое значение, чтобы не выйти за пределы установленного лимита).

- расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ). Налогоплательщики — общественные организации инвалидов и организации, использующие труд инвалидов, могут создавать резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов. Указанные резервы могут создаваться на срок не более пяти лет;

- расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (ст. 300 НК РФ). Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, вправе относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг в случае, если такие налогоплательщики определяют доходы и расходы по методу начисления. В таком случае суммы восстановленных резервов под обесценение ценных бумаг, отчисления на создание (корректировку) которых ранее были учтены при определении налоговой базы, признаются доходом указанных налогоплательщиков.

Изменения в НК РФ, позволяющие уменьшить налогооблагаемую базу

1. В состав расходов на оплату труда можно относить расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях (ст. 255 НК РФ):

- услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

2. Доходы в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада (вкладов) в имущество в виде денежных средств, ранее полученных хозяйственным обществом или товариществом от такой организации, не учитываются при определении налоговой базы (ст. 251 НК РФ).

3. Не включаются в налогооблагаемые доходы налогоплательщика доходы в виде результатов работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления, выполненных сторонними организациями в связи с созданием или реконструкцией иного объекта (объектов) капитального строительства либо линейных объектов государственной или муниципальной собственности, финансируемых полностью или частично за счет средств бюджетов бюджетной системы Российской Федерации (ст. 251 НК РФ).

4. С 01.01.2020 внесены изменения в ст. 250 НК РФ в части отнесения доходов к внереализационным: к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, также относится доход в виде имущества (имущественных прав), который получен акционером (участником) организации при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками) в размере, превышающем фактически оплаченную (вне зависимости от формы оплаты) соответствующим акционером (участником) стоимость акций (долей, паев) такой организации.

Использование норм законодательства и корректная учетная политика

Налог на прибыль можно оптимизировать за счет правильного применения норм законодательства и корректного написания учетной политики:

- использование специальных налоговых режимов: единый сельскохозяйственный налог (гл. 26.1 НК РФ), упрощенная система налогообложения (гл. 26.2 НК РФ), единый налог на вмененный доход (гл. 26.3 НК РФ) и т. д.;

- разделение одного юридического лица на несколько, один из которых будет использовать специальный налоговый режим, чтобы избежать уплаты налога на прибыль. Важный момент: метод является условно законным, но в случае проявления интереса со стороны налоговых органов в отношении компаний на предмет их взаимосвязи могут возникнуть лишние вопросы и разбирательства;

- четкое распределение прямых и косвенных расходов, правильное определение доходов компании в соответствии с действующим законодательством. Своевременный мониторинг вносимых в законодательство изменений в части признания доходов и расходов;

- возможность использования права на отсрочку или рассрочку по уплате налога (ст. 64 НК РФ);

- возможность зачета излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов в счет оплаты налога на прибыль (ст. 78 НК РФ);

- применение повышающих коэффициентов к норме амортизации, указание такой возможности в учетной политике компании (ст. 259.3 НК РФ);

- использование нелинейного способа амортизации вместо линейного (ст. 259.2 НК РФ);

- применение в качестве помощи премии по результатам работы (премия относится к расходам производственного характера, поэтому уменьшает налогооблагаемую базу).

ОПТИМИЗАЦИЯ НАЛОГА НА ИМУЩЕСТВО

Представим варианты оптимизации налога на имущество.

1. Создание второй компании, через которую осуществляется закупка имущества, при условии, что она не будет являться плательщиком налога на имущества. В дальнейшем у этой компании можно брать недвижимость в аренду.

НА ЗАМЕТКУ

В статье 381 «Налоговые льготы» НК РФ приведен список организаций, которые освобождаются от уплаты налога на имущество.

2. Пересмотр кадастровой стоимости объектов недвижимости. Ввиду того что налоговая база определяется исходя из кадастровой стоимости, до сих пор есть неясности в особенностях определения данной величины. Для этой цели создаются комиссии досудебного оспаривания результатов оценки. Если результаты работы комиссии не удовлетворительны, можно обратиться в суд.

3. Искусственное занижение стоимости приобретения имущества, указанной в договоре купли-продажи. Данный метод несет ряд рисков для покупателя и продавца, а в случае чрезмерного занижения цены могут возникнуть вопросы со стороны налоговых органов.