Страницы: 1 2 3 4

Содержание

- Введение

- Глава 1. Теоретические основы управления финансами на предприятиях малого бизнеса

- 1.1. Финансы малых предприятий и основные подходы к их управлению

- 1.2. Источники финансирования малых предприятий

- 1.3. Система поддержки малого бизнеса в современных условиях

- Глава 2. Анализ особенностей организации управления финансами ЗАО «СТК»

- 2.1. Краткая характеристика финансово-хозяйственной деятельности

- 2.2. Анализ финансового состояния малого предприятия

- 2.3. Методы диагностики несостоятельности (банкротства) предприятия

- Глава 3. Совершенствование управления финансами малого предприятия

- 3.1. Влияние реформы автомобильного образования на систему управления финансами

- 3.2. Стратегия антикризисного управления автошколой

- Заключение

- Список используемых источников

ВВЕДЕНИЕ

Мировой опыт подтверждает: малый бизнес – важный элемент рыночной экономики, без которого не может гармонично развиваться любое государство. Он во многом определяет темпы экономического роста, структуру и качество валового национального продукта и, по сути, является имманентным элементом рыночной инфраструктуры. Высокий уровень развития малого предпринимательства выступает необходимым слагаемым современной модели рыночно-конкурентного хозяйства. Малый бизнес как важная составляющая современного производства во многом способствует поддержанию конкурентного тонуса в экономике, создает естественную социальную опору общественному устройству, а также формирует слой предпринимателей.

В настоящее время уже не нужны доказательства того, что малый бизнес является неотъемлемой частью экономики. Невозможно представить современную экономику без хорошо развитого малого бизнеса, который, с одной стороны, в какой-то мере противостоит крупному бизнесу и с этой точки зрения делает экономику более гибкой, помогает быстрее приспосабливаться к конъюнктурным изменениям, к меняющейся моде и вкусам потребителей, к структурной перестройке. Хорошо сбалансированная малая экономика обеспечивает развитие конкуренции, создающей систему мотивационных стимулов для более полного использования знаний, умений, энергии и трудолюбия населения. В свою очередь, это позволяет более активно разрабатывать и задействовать имеющиеся материальные, кадровые, организационные и технологические ресурсы.

Становясь элементом народнохозяйственного комплекса, финансы малых предприятий включаются в финансовую систему, поскольку денежные средства, являясь собственностью малых предприятий, в то же время участвуют в формировании доходов государственного бюджета. В процессе хозяйственной деятельности малого предприятия происходит образование, распределение и использование его денежных средств, необходимых для финансирования малого предприятия как субъекта хозяйственных отношений.

Современный этап развития экономической мысли характеризуется повышенным вниманием к вопросу управления финансами. При этом одной из наиболее актуальных является проблема управления финансами малых предприятий. Устойчивое финансовое положение предприятия и его конкурентоспособность в условиях рынка является результатом тщательно просчитанной политики управления всеми имеющимися производственно-хозяйственными и другими факторами предприятия. Выстроить эффективное управление невозможно без долгосрочного планирования и продуманной стратегии управления предприятием и управления финансами предприятия.

Темп жизни настолько быстр, что предприниматели малого бизнеса не успевают соответствовать требованиям современного человека. Поэтому, часто малый бизнес разрушается, банкротится. Наилучший способ, дабы избежать падения компании необходимо научится быстро реагировать и адаптироваться к внешней среде и как следствие, такие изменения, ведут к модернизации концепции малого бизнеса и парадигмы управления.

Таким образом, актуальность тематики выпускной квалификационной работы обусловлена тем, что развитие малого бизнеса или предпринимательства должно стать одной из стратегических направлений реформирования России. Одной из актуальных проблем малого бизнеса является проблема финансирования.

Объект исследования – Закрытое акционерное общество «СТК» (ЗАО «СТК»).

Предметом исследования выступает процесс организации финансов малого предприятия.

Целью выполнения выпускной квалификационной работы явилось проведение анализа особенностей организации управления финансами малых предприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

— исследовать теоретические основы организации финансов малых предприятий;

— провести анализ особенностей организации управления финансов ЗАО «СТК»;

— предложить направления совершенствования организации финансов малого предприятия.

Теоретической и методической основой исследования выступили труды отечественных ученых по финансированию и управлению финансами малого бизнеса.

В том числе, в ходе написания работы выступили научные труды российских и зарубежных ученых-экономистов, таких как: П.Г. Бегенджов, С.А. Бороненкова, Е.В. Гражданкина, Е.Н. Лымарь, Н.В. Миляков, А.Т. Муханов, М.И. Речков и др.

Информационной базой исследования являются данные финансовой и статистической отчетности исследуемой компании за 2013-2015 гг., данные Федеральной службы государственной статистики.

Работа состоит из введения, двух глав, заключения, списка использованных источников.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСАМИ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

1.1. Финансы малых предприятий и основные подходы к их управлению

Малое предпринимательство (малый бизнес) это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты рынка. Для малого бизнеса характерны следующие черты: юридическая независимость; управление предприятием собственником капитала или партнерами-собственниками с целью получения предпринимательского дохода; небольшие размеры по основным показателям деятельности субъекта хозяйствования: уставный капитал, величина активов, объем оборота (прибыли, дохода); численность персонала [11, c.101].

Малое предпринимательство представлено юридическими лицами – организациями и индивидуальными предпринимателями.

Организация в широком понимании – это совокупность людей, групп, объединенных для достижения какой-либо задачи на основе разделения труда, обязанностей и наличия иерархической (управленческой) структуры. По гражданскому праву РФ организации – это юридические лица.

Индивидуальный предприниматель (ИП) – физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

Отнесение хозяйствующих субъектов к субъектам малого и среднего предпринимательства осуществляется в соответствии с критериями, установленными Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», c учетом следующих условий:

1) для юридических лиц – суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов.

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия – до пятнадцати человек включительно.

Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных предприятий.

3) предельные значения выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость для каждой категории субъектов малого и среднего предпринимательства не превышают пороговые значения, установленные постановлением Правительства Российской Федерации от 9 февраля 2013 г. № 101:

— микропредприятия – 60 млн. рублей;

— малые предприятия – 400 млн. рублей;

— средние предприятия – 1000 млн. рублей.

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием по средней численности работников и выручке от реализации товаров (работ, услуг).

Финансы предприятий и отраслей народного хозяйства формируются как система денежных отношений, частично регулируемых государством, возникающих в процессе кругооборота средств предприятий и проявляющихся в образовании и использовании денежных доходов, и накоплении. Финансы малого бизнеса можно определить как систему данных отношений, регулируемых самим малым предприятием и частично государством, возникающих в процессе кругооборота его средств и проявляющихся в формировании и использовании его прибыли [17, c.166].

Основными чертами, характерными для финансов малого бизнеса, как части финансов материального производства, являются многогранность финансовых отношений, связанных с формированием средств, постоянным их восполнением, расширением и совершенствованием. Выражая многообразие распределительных отношений, финансы малого бизнеса включают в свой состав те денежные отношения, которые складываются:

— внутри малого бизнеса по поводу формирования целевых денежных средств, производственного и непроизводственного назначения;

— между малым предприятием и государством (налог и бюджет, получение гарантийных займов);

— между предприятием и другими хозяйственными субъектами и т.д.

Финансы предприятий возникают в реальном денежном обороте и их функционирование направлено на достижение общих целей развития предприятий.

Система управления финансами, являясь сложным образованием, состоит из таких относительно самостоятельных, но тесно взаимодействующих блоков, как финансовое планирование, прогнозирование, программирование, финансовое регулирование, финансовый контроль, комплекс правового обеспечения финансовой деятельности, системы методов мобилизации финансовых ресурсов [15, c.543].

Эффективное управление финансами позволит предприятию правильно распределять финансовые ресурсы, привлекать новые и преумножать (инвестировать) их с большей отдачей.

Наличие финансовых ресурсов в необходимых размерах, а также эффективное их использование предопределяют финансовое благополучие предприятия, финансовую устойчивость, платежеспособность и ликвидность баланса.

Цели управления финансами малого предприятия вытекают из целей хозяйствующего субъекта и его экономической стратегии. Цели управления финансами взаимосвязаны между собой, к ним относятся:

— максимизация рентабельности;

— достижение конкурентоспособного уровня прибыли, рост доходов собственника, менеджеров, персонала фирмы и усиление мотивации их труда;

— оптимизация затрат;

— повышение уровня управления капиталом, оптимизация потоков денежных средств;

— упрочение завоеванных позиций в конкурентной борьбе;

— финансовое обеспечение конкурентного преимущества на рынках, обеспечение «прорывов» в необходимых направлениях деятельности и др.

Цели управления финансами должны соответствовать общим целям развития данной конкретной организации, то есть соответствовать выбранной фирмой стратегии развития.

Управление финансами на малых предприятиях имеет ряд специфических особенностей в зависимости от масштабов, целей, форм и видов деятельности организаций:

1. Ориентация на текущую прибыль, способность быстро реагировать на изменение спроса и предложения, оперативно удовлетворять потребности в товарах, продукции, работах, услугах.

2. Высокая оборачиваемость капитала, что снимает необходимость в приобретении дорогостоящих производственных фондов, а также в создании значительных финансовых накоплений.

3. Неспособность создания наукоемких, фондоемких, энергоемких, ресурсоемких и трудоемких производств. Субъекты малого предпринимательства могут эффективно обслуживать крупные предприятия на условиях подряда, нацеливать производство на выпуск новой продукции, товаров, услуг, но это производство не становится массовым и серийным.

4. Трудность доступа малых предприятий на финансовый и денежный рынки.

5. Пониженный по сравнению с крупными предприятиями уровень ликвидности.

6. Выполнение одним человеком функций руководителя и финансового менеджера. В большинстве случаев этот сотрудник не имеет специального финансового образования, следовательно, управленческие решения вырабатываются на основании приобретенного опыта работы в данной области, а также исходя из объема имеющихся финансовых ресурсов.

7. Ориентация финансового менеджмента в первую очередь на максимизацию прибыли, доходов владельцев, достижение безубыточности производства.

8. Отсутствие системы стратегического планирования, целью которой является разработка маркетинговой, ценовой, инвестиционной и кредитной политики. Это нередко обусловлено тем, что создание фирмы происходит по частной инициативе собственника, а значит, подчинено его персональным целям и задачам.

9. Недостаточность маркетинговых мероприятий, что обусловлено непониманием степени важности маркетинговой стратегии для развития предприятия, а также нежеланием расходовать дополнительные средства на изучение рынка, покупателей, конкурентов или оплату специалистов. Приㅤвыработке управленческих решений финансовый менеджер руководствуется личным опытом, а не показателями эффективности продаж продукции.

10. Ориентация в основном на собственные финансовые средства (прибыль, амортизационные отчисления, личные накопления), что обусловлено трудностью получения займов из внешних источников (государственные субсидии, дотации, кредиты банков и т.д.).

11. Недостаточность знаний и финансовых ресурсов для составления инвестиционного плана, который выступает одной из немногих возможностей привлечения сторонних финансовых ресурсов.

12. Эффективное использование долгосрочных и краткосрочных денежных ресурсов достигается посредством финансового планирования, которое является существенным элементом финансового менеджмента.

Малые формы хозяйствования – это организации, руководствующиеся в своей деятельности такими принципами как хозяйственная самостоятельность, соизмерение затрат и получение результатов, материальная заинтересованность и ответственность за производственно-финансовые итоги и т.д. Поэтому система распределения прибыли малых предприятий должна отвечать следующим основным требованиям [17, c.167]:

— во-первых, создавать устойчивый источник финансирования потребностей самого малого предприятия по формированию ресурсов дальнейшего развития и расширение его производства, по формированию фонда накопления и потребления;

— во-вторых, обеспечить членам трудового коллектива такой объем распределяемой прибыли, который достаточен для поддержания их заинтересованности в участии в малом производстве;

— в-третьих, обеспечить участие малого бизнеса в формировании централизованных денежных фондов путем уплаты налогов.

В процессе предпринимательской деятельности постоянно происходит, с одной стороны, поступление денег, а с другой их использование. Без денег хозяйственная деятельность не может осуществляться вообще.

Следует отметить, что для более эффективного управления финансовыми ресурсами руководители предприятий (специалисты финансового отдела) должны всесторонне оценить финансовое состояние организации. Для этого необходимо внедрять на предприятии систему финансового анализа.

Финансовый анализ помогает определить финансовое и имущественное положение организации в конкретном периоде, а также финансовые возможности предприятия в краткосрочной и долгосрочной перспективе.

Финансовый анализ малых предприятий имеет свою специфику. Малые предприятия, как правило, не акционируются, поэтому они не выходят на фондовый рынок. Зачастую учредителем малого предприятия бывает только один человек, который категорически против партнерства и разделения доли в организации с другими участниками, из-за чего могут быть ограничены финансовые возможности организации [26, c.34].

Малые предприятия, как правило, имеют меньший уровень ликвидности в сравнении с крупными предприятиями: невелик размер основного капитала, большой объем оборотных средств. Также зачастую значение показателя оборачиваемости – больше, чем у крупных организаций, поскольку в связи с малой численностью и высокой оборачиваемостью для малого предприятия характерны: высокая производительность труда, высокий уровень кредиторской и низкий уровень дебиторской задолженности [6, c.96].

Нередко в России малые предприятия имеют довольно слабый уровень бухгалтерского и налогового учета. Также не весь объем учета ведется официально. Поэтому для получения наиболее достоверных результатов анализа необходимо также использовать и имеющуюся управленческую отчетность.

Информационное обеспечение финансового анализа ограничивается, как правило, рамками бухгалтерской отчетности. Бухгалтерская отчетность представлена в годовой форме. Предприятия малого бизнеса могут сдавать только баланс и отчет о финансовых результатах по укрупненным статьям, без предоставления расшифровок. Для получения более точных результатов финансового анализа в динамике необходимо составлять примерный промежуточный баланс.

В текущей экономической ситуации грамотно проведенный финансовый анализ позволит руководителям оценить реальные финансовые возможности предприятия. Финансовый анализ позволит оценить кредитоспособность предприятия, так как большинство предприятий малого бизнеса часто нуждаются в привлечении заемных средств, в качестве источника финансирования. Результаты финансового анализа могут побудить руководство к проведению реструктуризации имеющихся займов в целях финансового оздоровления компании. В условиях неустойчивой внешней среды необходимо обратить внимание на планирование дальнейших действий, анализ возможных рисков и разработку мероприятий по их снижению. Финансовый анализ поможет сделать выводы о наличии отклонений от запланированных результатов, а также принять своевременные корректирующие решения.

Таким образом, финансы малых предприятий есть система отношений, регулируемых самим малым предприятием и частично государством, возникающих в процессе кругооборота его средств и проявляющихся в формировании и использовании его прибыли. Управление финансами предприятий малого бизнеса имеет ряд отличительных особенностей, таких как: высокая оборачиваемость капитала, ориентация на текущую прибыль, невысокий уровень ликвидности, трудность доступа малых предприятий на финансовый и денежный рынки и др. Поэтому на малых предприятиях должен на регулярной основе осуществляться финансовый анализ.

Далее необходимо охарактеризовать источники финансирования предприятий малого бизнеса в России.

1.2. Источники финансирования малых предприятий

Источники финансирования деятельности предприятия могут быть самые разные:

— уставный капитал – это основной источник собственных средств, который формируется первоначально при создании организации;

— добавочный капитал – это прирост стоимости основных фондов при переоценке, эмиссионный доход и безвозмездно полученные денежные и материальные ценности;

— прибыль – это источник, сформированный в результате производственной деятельности и которым предприятие может распоряжаться только после всех обязательных платежей. Прибыль может быть использована для формирования различных специальных фондов малого предприятия;

— амортизационные отчисления – отдельный финансовый ресурс, который вместе с прибылью может использоваться для расширенного воспроизводства.

У малого предприятия в отличие от крупного есть возможность ускорить этот процесс в соответствии с действующим законодательством, применив механизм ускоренной амортизации. Чистая прибыль вместе с амортизационными отчислениями составляет чистый доход малого предприятия;

— кредиты и займыㅤ– внешние источники финансирования предприятия.

Для малых предприятий очень сложно получить кредит в банке или разместить выпуск эмиссионных ценных бумаг. Но для малых предприятий при поддержке государства и общественных организаций работает система помощи малым предприятиям, по которой можно получить льготный кредит, оформить лизинг или венчурное финансирование. Также малые предприятия активно используют в своей работе средства владельцев бизнеса, а также их знакомых и родных.

Проанализируем как обстоит ситуация с источниками финансирования предприятий малого бизнеса России на современном этапе.

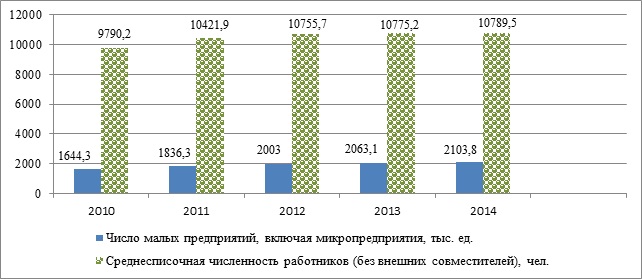

Основные экономические показатели предприятий малого бизнеса России за 2010-2014 гг. отражены в табл. 1.

Таблица 1 – Основные экономические показатели предприятий малого бизнеса России за 2011-2014 гг.

| Наименование показателя | 2010 | 2011 | 2012 | 2013 | 2014 |

| Число малых предприятий, включая микропредприятия (на конец года), тыс. единиц | 1644,3 | 1836,3 | 2003,0 | 2063,1 | 2103,8 |

| Среднесписочная численность работников (без внешних совместителей), тыс. человек | 9790,2 | 10421,9 | 10755,7 | 10775,2 | 10789,5 |

| Среднемесячная начисленная заработная плата работников, руб. | 12367 | 15743 | 16711 | 17948 | 19201 |

| Оборот предприятий, млрд. руб. | 18933,8 | 22610,2 | 23467,3 | 24781,6 | 26392,2 |

| Инвестиции в основной капитал, млрд. руб. | 520,3 | 431,6 | 521,5 | 574,9 | 664,4 |

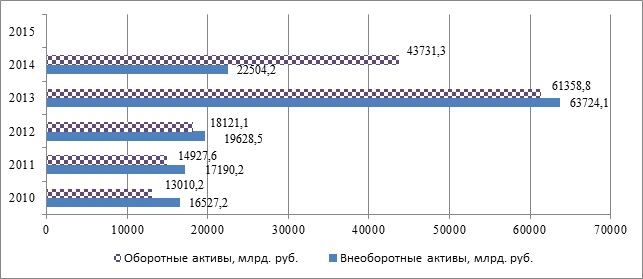

| Внеоборотные активы, млрд. руб. | 16527,2 | 17190,2 | 19628,5 | 63724,1 | 22504,2 |

| Оборотные активы, млрд. руб. | 13010,2 | 14927,6 | 18121,1 | 61358,8 | 43731,3 |

| Капитал и резервы, млрд. руб. | 14631,1 | 15211,5 | 17501,4 | 18591,1 | 18891,2 |

По данным табл. 1., рис. 1. видно, что в течение рассматриваемого периода наблюдается ежегодное увеличение числа малых предприятий, среднесписочная численность работников предприятий малого бизнеса также увеличивается. Оборот малых предприятий также ежегодно растет. Следовательно, сложная экономическая ситуация в экономике России в 2014 году не способствовала сокращению объемов деятельности малого бизнеса.

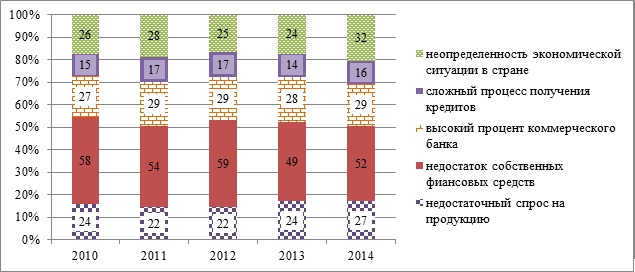

В то же время наблюдается снижение имущественного потенциала малых предприятий. Если в 2013 году величина внеоборотных активов предприятий составляла 63724,1 млрд. руб., то в 2014 году – только 22504,2 млрд. руб. Величина оборотных активов малого бизнеса также сократилась – на 28,8% в 2014 году по сравнению с 2013 годом (рис. 2).

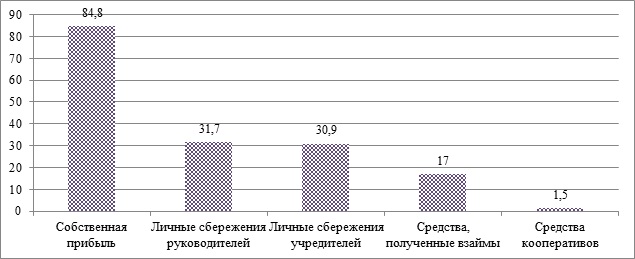

Основными финансовыми ресурсами малого предпринимательства выступает собственные средства, получаемые в виде предпринимательского дохода (рис.3).

При этом следует отметить, что это ограниченный источник финансирования, его недостаточно для обеспечения текущей деятельности малых предприятий, тем более для развития инвестиционной и инновационной деятельности.

Так, если рассматривать распределение малых предприятий по оценке факторов, ограничивающих инвестиционную деятельность (рис. 4.), то основным ограничивающим фактором является недостаток собственных финансовых средств, а также высокий процент коммерческого кредита.

Несмотря на то, что малый бизнес является привлекательным для банков за счет небольших сроков окупаемости ссуд, существует ряд серьезных проблем с получением кредита предприятиями малого бизнеса.

В период 2014-2015 гг. объём кредитования существенно снизился. По данным ЦБ РФ, на конец третьего квартала 2015 года объем предоставленных кредитов субъектам малого и среднего бизнеса (МСБ) составил 3,93 трлн. руб. (по состоянию на 01.10.2015), в то время как за аналогичный период 2014 года этот показатель был на 45% больше (5,69 трлн. руб.) [39].

Проводимые различными исследовательскими центрами и СМИ, в частности РБК, опросы показали:

— 57% бизнесменов считают, что взять кредит было слишком сложно;

— каждый третий опрошенный уверен, что дальше будет ещё сложнее.

При этом наблюдается и ещё одна тенденция. Сами «малые» бизнесмены не всегда испытывают стремление брать кредиты, как это было в 2012-2013 гг. Общее падение ВВП привело к тому, что упал спрос. Получение кредитов связывается с возникновением более серьёзных рисков.

Несмотря на это рынок кредитования малого и среднего бизнеса сохранился, хоть и в самом «просевшем» варианте. Основным трендом 2015-2016 гг. является серьёзное затруднение получения кредитов в банках теми предпринимателями, кто стремится их взять, и активизация ломбардов и микрофинансовых организаций. Так, только в Москве в 2015 году было выдано 1477 займов именно бизнесменам. Общая сумма составила 782,5 млн. руб., а средняя сумма займа – примерно 550 тыс. руб. Один из лидеров рынка микрозаймов компания «Домашние деньги» существенно увеличила объём кредитования юридических лиц – на 36%. Из финансовой отчётности следует, что это до 1,25 млрд. руб. [38]

Основными причинами нежелания банков кредитовать предприятия малого бизнеса являются:

— отсутствие кредитной репутации. Не наличие плохой кредитной истории, а именно – положительной репутации. Ведь большая часть представителей малого бизнеса ещё очень далека от финансового благополучия. Если ещё в 2014 году можно было сказать, что исключение составляют государственные или полугосударственные банки, то в 2015 году реализация программы инвестирования стартапов изменилась и в них.

— высокий риск банкротства индивидуальных предпринимателей. Это вполне объяснимо общим экономическим спадом в стране и нестабильным курсом обмена валюты.

— повсеместная фальсификация отчетности. Очень часто индивидуальные предприниматели существенно занижают свои доходы на бумаге, чтобы сократить отчисления в бюджет. Банки же рассматривают эти данные в качестве подтверждающих низкую рентабельность претендента на получение кредита, и в кредитовании отказывают. Если до 2014 года что-то сделать было можно, к примеру, получить целевой кредит на реализацию какого-то проекта, то в 2015 стало почти нереально, поскольку требования ужесточены.

— отсутствие соответствующей поддержки на федеральном уровне.

— нестабильность финансового положения.

Следует признать, что в подобной политике есть столько же минусов, сколько и плюсов. Не стоит забывать о том, что индивидуальные предприниматели рискуют не только своим капиталом, но и личным имуществом. В обстановке, когда даже известные аналитики не в состоянии дать долгосрочные прогнозы непосильной может оказаться и ставка в 19% годовых, которая является средней при кредитовании малого бизнеса. По статистике 46% получивших займы в микрофинансовых организациях бизнесменов занимаются торговлей. Никто не поручится, что уже в следующем периоде спрос на реализуемые ими товары сократится из-за ухудшения платежеспособности населения.

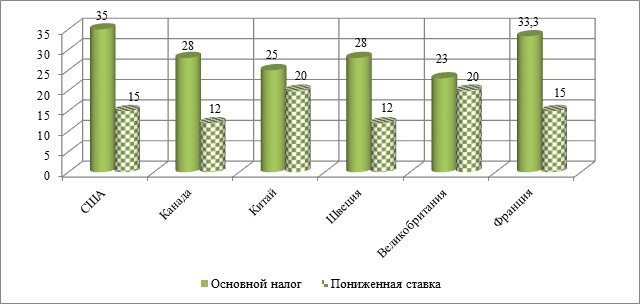

Далее, в сравнении с ведущими западными странами в России уровень налогообложения – одного из основных показателей эффективности деятельности предприятия – прибыли – остается весьма высоким. Так, если в России налог на прибыль един (20%), то дифференцирование налоговых ставок зарубежных стран можно проследить на рис.5.

Различия в налогообложении малых и крупных предприятий могут составлять от 3% до 20%. И, хотя, в некоторых странах, например, в Великобритании, пониженная ставка составляет 20%, даже такое небольшое преимущество играет для бизнеса существенное значение.

Безусловно, для субъектов малого бизнеса более удобными являются упрощенные системы налогообложения.

Налогообложение играет важнейшую роль в стимулировании деятельности малого предпринимательства. Объектам малого бизнеса предоставлен особый порядок налогообложения, предполагающий снижение налогового бремени. Одной из проблем, сдерживающих развитие малого предпринимательства в России, на наш взгляд, является сложность и обременительный характер системы налогообложения. Именно поэтому в целях налогового стимулирования малого предпринимательства в налоговую систему России были введены специальные налоговые режимы.

В настоящее время существуют следующие специальные налоговые режимы: единый налог на вмененный доход; упрощённая система налогообложения; единый сельскохозяйственный налог; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции. Эти системы являются специальными налоговыми режимами и представляют собой особые, льготные условия функционирования для малого бизнеса.

Развитие и поддержка малого предпринимательства в России является одним из важнейших направлений решения экономических и социальных проблем.

Представим сравнительную характеристику систем налогообложения малого бизнеса в Российской Федерации в табл. 2.

Таблица 2 – Сравнительная характеристика систем налогообложения малого бизнеса в Российской Федерации

| Показатель | ОСНО | УСН | ЕНВД | Патентная система налогообложения |

| Налоговые ставки | НДФЛ (для ИП) – 13%:

налог на прибыль (для ООО и других коммерческих организаций) – 20%; НДС (18% или 10% или 0%) Кроме того, налог на имущество организаций или налог на имущество физических лиц |

6% от доходов

или 15% от доходов за вычетом расходов |

15% от вмененного дохода | 6% от потенциально возможного дохода |

| Налоговая отчетность | Налоговые декларации по НДФЛ (для ИП):

налоговая декларация по налогу на прибыль (для организации); налоговая декларация по НДС; налоговые декларации по имущественным налогам |

Налоговая декларация по УСН – 1 раз в год | Налоговая декларация по ЕНВД – ежеквартально | Отсутствует |

Таким образом, индивидуальные предприниматели могут выбрать среди следующих видов налоговых режимов: общая система налогообложения, упрощенная система налогообложения, единый налог на вменённый доход для отдельных видов деятельности, единый сельскохозяйственный налог, патентная система налогообложения. Налоговые режимы регулируются Налоговым Кодексом РФ, нормативно-правовыми актами представительных органов власти. Условия применения налоговых режимов субъектами малого бизнеса постоянно дополняются и совершенствуются.

Следовательно, в нашей стране с точки зрения налогообложения созданы достаточно благоприятные условия для индивидуальных предпринимателей: специальные режимы освобождают малые предприятия от основных видов налоговых платежей – и это значительно облегчает их фискальную нагрузку.

Но следует все же обратить внимание на зарубежный опыт. Так, оптимальным было бы использование дифференцированных ставок по налогу на прибыль (как это практикуется в большинстве зарубежных стран).

Таким образом, существование малого предпринимательства выгодно экономике любой страны, но, к сожалению, без вмешательства государства малое предпринимательство не может устойчиво развиваться.

В целом можно сделать вывод о том, что малые предприятия в России испытывают серьезные трудности в финансировании своей деятельности, так как испытывают недостаток собственных источников финансирования, испытывают сложности с получением банковского кредита, при этом уровень налогообложения прибыли в нашей стране высок по сравнению с зарубежными странами.

Далее необходимо охарактеризовать систему поддержки малого бизнеса в современных условиях.

Страницы: 1 2 3 4

Исследование организации финансов в малом бизнесе на примере ООО ‘Стека-Дент’

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное

образовательное учреждение высшего профессионального образования

Всероссийский

заочный финансово-экономический институт

Факультет финансово-кредитный

Кафедра финансового менеджмента

Выпускная

квалификационная работа

на тему:

Анализ организации финансов в малом бизнесе на примере ООО «Стека-Дент»

Пенза 2009

Введение

Российское общество к настоящему времени в полной мере осознало, что

предпринимательство является одним из основных факторов формирования и развития

свободной экономики с рыночным механизмом хозяйствования. То, что раньше так

старательно обходила советская наука, то, что не встретишь в словаре русского

языка С. Ожегова, стало, как мне кажется, основным термином в наше время. Это —

предпринимательство. (Нам ближе американское слово «бизнес»).

Началось предпринимательство с развития малого бизнеса. Предприниматель в

малом бизнесе активен и ориентирован, прежде всего, на достижение положительных

результатов. Изначально появившись в сфере ремесленничества и торговли,

предпринимательство в течение столетий приобретало современные черты.

Постепенно, примерно к 15 в., образовалось сообщество предпринимателей,

состоящее из ремесленников, купцов, ростовщиков и им подобных.

В то время термин предпринимательство относился ко всем лицам, занятым

деятельностью, направленной на развитие производства, торговли, получение

дохода.

Ко второй половине 19 в. появилась, однако, необходимость проведения

различий между предпринимателем и владельцем капитала — капиталистом (или

собственником). Собственник на рынке — фигура пассивная, предприниматель же,

наоборот, активный агент рынка, который формирует и развивает производство,

устанавливает рыночные связи. Не каждый субъект рынка, в том числе и бизнесмен,

может быть назван в полной мере предпринимателем. Таковым нельзя, к примеру,

считать владельца фирмы, которая из года в год производит один и тот же товар

(услуги), т.к. это будет предприятие с репродуктивными функциями. В строгом

смысле слова предпринимателями являются только деловые люди, поведение которых

отличается поисковым характером. В России термин «предпринимательство» исчез

после прекращения НЭПа. В течение 60-ти лет советские обществоведы

рассматривали предпринимательство как сугубо классовое явление, хотя в

повседневной жизни и хозяйственной практике большинство людей соприкасались с

предпринимательством как хозяйственной деятельностью, направленной на

получение, наращивание дохода. Оно вновь стало появляться во времена

перестройки, но уже не просто предпринимательство, а малое и среднее как

наиболее доступное (МП в производственной сфере начало развиваться лишь во

времена перестройки).

В настоящее время определять сущность и доказывать необходимость

предпринимательства как важнейшего направления развития рыночной экономики не

имеет смысла, однако актуальность особенностей развития и функционирования

малого предпринимательства и важности его государственной поддержки остается

актуальной.

Формирование и развитие рыночных отношений предполагают свободное и

равноправное сосуществование и развитие различных форм собственности и секторов

внутри каждой формы собственности. Особое место в экономике России на этапе

рыночных преобразований принадлежит предпринимательству, нашедшему отражение,

прежде всего в малом бизнесе, который в значительной степени способствует

созданию конкурентной атмосферы (среды) на потребительском рынке. В мировой

практике малый бизнес влияет на темпы экономического роста, структуру и

качество валового национального продукта.

Малый бизнес России постепенно, медленно и непросто, но развивается,

набирает опыт и завоевывает свое место в структуре экономики и является важным

элементом экономики современной России. При этом естественно, что малые

предприятия имеют собственные особенности организации финансовой работы и

управления финансовыми потоками, которые обусловлены особенностями малых

предприятий, их размером, аспектами функционирования.

В соответствии с этим целью выпускной квалификационной работы стало

исследование особенностей финансов частной стоматологической поликлиники как

малого предприятия.

Для определения цели были поставлены и решены следующие задачи:

) дать понятие малого предприятия, рассмотреть его особенности и критерии

отнесения к малому предпринимательству;

) охарактеризовать особенности финансов малого предприятия;

) определить особенности управления современным малым предприятием;

) провести изучение особенностей деятельности анализируемого предприятия;

) сделать анализ аспектов организации системы финансового менеджмента на

предприятии; исследовать специфику организации финансов предприятия;

особенности формирования основных показателей финансово-хозяйственной

деятельности предприятия и факторов, которые оказывают влияние на их

оптимизацию;

) определить аспекты организации управления финансами;

) охарактеризовать особенности и пути оптимизации финансового состояния

предприятия;

) исследовать направления использования информационных технологий в

процессе изучения работы предприятия.

Объект исследование — ООО «Стека-Дент» как предприятие малого бизнеса.

Предмет исследования — особенности финансов и финансвоого менеджмента ООО

«Стека-Дент» как малого предприятия.

В процессе выполнения ВКР были использованы методы экономического

анализа: горизонтальный сравнительный анализ, детерминированный факторный

анализ (элиминирование), метод средних величин; метод финансовых коэффициентов.

Глава 1. Особенности организации финансов в малом бизнесе

.1 Значения и задачи малого бизнеса

Термин «бизнес» имеет английское происхождение и в

языке оригинала означает дело, деятельность, занятие.

Бизнес — самостоятельная, осуществляемая на свой страх

и риск и под личную имущественную ответственность деятельность отдельных граждан,

направленная на получение прибыли или экономической выгоды в иной форме [4, c. 154].

В одном из английских учебников по бизнесу дается и

такое определение: «Бизнес — это деятельность, осуществляемая частными лицами

или организациями для извлечения природных благ, производства или оказания

услуг в обмен на другие товары, услуги или деньги, ведущая к взаимной выгоде

заинтересованных лиц или организаций». Бизнес в небольших масштабах на малых

предприятиях называется малым.

В одном из современных экономических словарей сущность малого предприятия

трактуется следующим образом: «Малое предприятие — небольшое предприятие любой

формы собственности, характеризуемое прежде всего ограниченным числом

работников и занимающее крайне небольшую долю в общем по стране, региону объеме

деятельности, являющейся профильной для предприятия» [4, c. 155].

В большинстве определений подчеркивается, что бизнес —

деятельность частных лиц и организаций, т.е. бизнес основан на частной,

негосударственной форме собственности. При этом все же не следует отрицать

наличие государственного малого бизнеса.

К малому предприятию относится коммерческая

организация в любой сфере деятельности, которая по своим критериям,

установленным государством, относится к малому бизнесу.

Предприниматели без образования юридического лица также относятся к

малому бизнесу. В соответствии со статьей 3 Федерального закона «О

государственной поддержке малого предпринимательства в Российской Федерации»,

под субъектами малого предпринимательства понимаются коммерческие организации,

в уставном капитале которых доля участия Российской Федерации, субъектов

Российской Федерации, общественных и религиозных организаций (объединений),

благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая

одному или нескольким юридическим лицам, не являющимся субъектами малого

предпринимательства, не превышает 25 процентов и в которых средняя численность

работников за отчетный период не превышает следующих предельных уровней (малые

предприятия):

в промышленности — 100 человек;

в строительстве — 100 человек;

на транспорте — 100 человек;

в сельском хозяйстве — 60 человек;

в научно-технической сфере — 60 человек;

в оптовой торговле — 50 человек;

в розничной торговле и бытовом обслуживании населения — 30 человек;

в остальных отраслях и при осуществлении других видов деятельности — 50

человек [2]. Под субъектами малого предпринимательства понимаются также

физические лица, занимающиеся предпринимательской деятельностью без образования

юридического лица. Малые предприятия, осуществляющие несколько видов

деятельности (многопрофильные), относятся к таковым по критериям того вида

деятельности, доля которого является наибольшей в годовом объеме оборота или

годовом объеме прибыли [10, c.

216]. Средняя за отчетный период численность работников малого

предприятия определяется с учетом всех его работников, в том числе работающих

по договорам гражданско-правового характера и по совместительству с учетом

реально отработанного времени, а также работников представительств, филиалов и

других обособленных подразделений указанного юридического лица.

Экономика любого государства не может нормально

развиваться без оптимального сочетания крупного, среднего и малого бизнеса. Это

доказывает вся история экономического развития ведущих стран мира.

Роль и значение малого предпринимательства с

методической точки зрения, на взгляд авторов, необходимо рассматривать с

нескольких позиций: экономической, научно-технической, социальной, политической

[10, c. 217].

С экономической стороны роль и значение малого бизнеса

можно определить при помощи следующих показателей:

доли валового внутреннего продукта (ВВП), создаваемого

в малом бизнесе;

доли национального дохода, создаваемого в малом

бизнесе;

доли мелких предприятий в общем количестве коммерческих

предприятий;

доли трудоспособного населения, занятого в малом

бизнесе;

доли малого бизнеса в экспорте продукции;

доли налогов, поступающих от малого бизнеса, в их

общей величине;

доли основного капитала, функционирующего в малом

бизнесе;

доли отдельных видов продукции или услуг, производимых

малым бизнесом, в общем их объеме и др. [17, c. 175].

С увеличением значений этих показателей, естественно,

возрастает роль малого бизнеса в экономике страны.

Например, в США на малые фирмы приходится 54% всех

занятых, 45% всех активов, 35% чистого дохода; в странах ЕС на малых

предприятиях трудится свыше 70% работающего населения; в Японии на

хозяйственные единицы с числом занятых до 300 человек (это 99,5% всех

предприятий) приходится 78% занятых, 51,8% продаж, 56,6% условно чистой

продукции в обрабатывающих отраслях промышленности. Доля малых предприятий в

ВВП США составляет 52%, в странах ЕС — 67%, Японии — 55%.

Необходимо отметить, что в бывшем СССР не уделялось

должного внимания развитию малого бизнеса, а приоритет отдавался крупным и

средним предприятиям, что привело в конечном итоге к монополизации

промышленного производства. С переходом на рыночные отношения это стало

существенным тормозом для развития национальной экономики.

Малый бизнес в Российской Федерации стал развиваться с

1988 г., но особенно интенсивно — начиная с 1990 г. На начало 2003 г. уже

насчитывалось 882,3 тыс. малых предприятий. За анализируемый период

среднегодовой темп их прироста составил 8,5%. Малые предприятия в Российской

Федерации уже создают 10-11% ВВП, в них занято свыше 7,2 млн. человек, а с

учетом индивидуальных предпринимателей — более 11 млн. чел., что составляет

16,9% общего количества занятых в экономике. Эти показатели ниже уровня

развитых зарубежных стран в 5-6 раз, а следовательно, в Российской Федерации

далеко не использован имеющийся огромный потенциал для развития малого бизнеса.

Реализация этого потенциала возможна только в том случае, если в нашей стране

будут созданы благоприятные условия, в том числе оказана государственная

поддержка развитию малого бизнеса [34, c. 195].

Развитие в России малого бизнеса имеет большое

народно-хозяйственное значение в силу следующих обстоятельств:

мелкий бизнес позволяет заполнить все наши рынки и

наиболее полно удовлетворять потребности населения в потребительских товарах и

услугах;

для создания мелких фирм не требуются крупные

инвестиции и длительный срок их сооружения;

развитие мелкого бизнеса — это одно из действенных

направлений антимонопольной политики и обеспечения конкурентной среды;

мелкие предприятия проще в управлении, им не нужно

создавать сложные управленческие структуры;

мелкие фирмы могут быстрее и дешевле перевооружиться,

внедрять и апробировать новую технологию, проводить частичную или полную

автоматизацию производства, достигать оптимального сочетания

автоматизированного и ручного труда;

развитие мелкого бизнеса позволяет в значительной

степени решить или смягчить проблему безработицы;

с развитием мелкого бизнеса появляется средний класс и

класс мелких собственников, заинтересованный в стабилизации экономики и

наведении элементарного порядка в стране;

малый бизнес отличается от среднего и крупного бизнеса

прежде всего гибкостью и восприимчивостью к конъюнктуре рынка, быстрее

реагирует на спрос потребителей;

— в современных условиях РФ, когда процесс становления малого бизнеса в

нашей стране находится на начальном этапе, его дальнейшее развитие в

количественном и качественном плане является важнейшим фактором поступательного

подъема национальной экономики [36, c. 219].

Социальная значимость малого бизнеса имеет

разноплановый характер. В результате развития малого бизнеса она проявляется по

следующим направлениям:

в снижении уровня безработицы;

в более полном удовлетворении потребностей граждан в

продукции и услугах;

в улучшении качества обслуживания;

в более высокой удовлетворенности людей, особенно

высокообразованной рабочей силы, своим трудом, рассматривающих свою работу

прежде всего как средство самовыражения;

в формировании среднего класса в обществе как основы

для развития экономики и повышения жизненного уровня граждан;

в формировании многочисленного класса мелких

собственников, которые в наибольшей степени заинтересованы в обеспечении

порядка и стабильности в обществе и экономике;

в снижении забастовок и социальной напряженности в

обществе [36, c. 221].

Социальная значимость малого бизнеса имеет и другие,

самые различные оттенки. Развитие малого бизнеса в той или иной стране

способствует развитию позитивных процессов в экономике (а, как известно,

политику и экономику трудно отделить друг от друга), демократизации общества,

увеличению политического веса на международной арене, что, в свою очередь,

приносит этому государству не только политические, но и экономические

дивиденды.

На 1 апреля 2009 г. число зарегистрированных малых предприятий составило

287,0 тыс. единиц. Количество малых предприятий в расчете на 100 тыс. населения

в целом по стране составляет 202,1 единиц [43].

Таблица 1. Количество зарегистрированных малых предприятий по федеральным

округам Российской Федерации на 1 апреля 2009 г.

|

Федеральные округа |

Количество зарегистрированных МП в расчете на 100 тыс. чел. |

Количество зарегистрированных МП в расчете на 100 тыс. чел. |

|

РФ |

202,1 |

100,0 |

|

Центральный |

221,8 |

109,7 |

|

Северо-Западный |

230,4 |

114,0 |

|

Южный |

173,0 |

85,6 |

|

Приволжский |

203,4 |

100,6 |

|

Уральский |

91,5 |

45,3 |

|

Сибирский |

231,2 |

114,4 |

|

Дальневосточный |

249,8 |

123,6 |

Наиболее высокое число зарегистрированных на 100 тыс. человек МП

действует в Дальневосточном федеральном округе — 249,8 тыс. единиц, что на

23,6% превышает средний по Российской Федерации уровень [43]. Наименьшее число

малых предприятий на 100 тыс. чел. Действует в Уральском федеральном округе —

45,3% от среднего по России уровня.

Таблица 2. Распределение регионов по группам с различным уровнем

количества зарегистрированных малых предприятий на 100 тыс. жителей на 1 апреля

2009 г.

|

Изменение числа МП на 100 тыс. жителей |

Количество регионов |

|

Высокий уровень (свыше 300 ед.) |

16 |

|

Средний уровень (от 200 до 300 ед.) |

11 |

|

Небольшой уровень (от 100 до 200 ед.) |

36 |

|

Низкий уровень (от 50 до 100 ед.) |

15 |

|

Минимальный уровень (менее 50 ед.) |

4 |

На 1 апреля 2009 г. в 16 регионах количество МП на 100 тыс. жителей

превысило 300 ед. К таким регионам относятся Волгоградская (559,6 ед.), Томская

(541,1 ед.) и Новосибирская (504,6 ед.) области, Камчатский край (433,9 ед.),

Удмуртская Республика (424,1 ед.), Ярославская область (410,6 ед.), Республика

Саха (Якутия) (388,9 ед.), Приморский край (345,7 ед.), Рязанская (343,5 ед.) и

Липецкая (342,2 ед.) области, г. Санкт-Петербург (337,1 ед.), Самарская (327,8

ед.) и Ивановская области (314,9 ед.), Алтайский край (310,9 ед.), Магаданская

(301,6 ед.) и Курская (301,1 ед.) области.

По итогам января-марта 2009 г. среднесписочная численность занятых на МП

(без учета внешних совместителей и работающих по договорам гражданско-правового

характера) составила 6 069,3 тыс. чел. Удельный вес работников МП в общей

среднесписочной численности занятых в целом по стране составил 12,3% [43].

Наибольшее значение удельный вес работников МП в общей среднесписочной

численности занятых отмечается в Северо-Западном федеральном округе и Южном

федеральном округе — 15,3% и 15,0% соответственно. В Уральском федеральном

округе зафиксирована наименьшая доля занятых на МП в общей численности занятых

— 7,7%.

Таблица 3. Распределение регионов с различной долей занятых на МП в общей

среднесписочной численности занятых

|

Доля занятых на МП в общей среднесписочной численности |

Количество регионов |

|

Высокий уровень (свыше 20%) |

2 |

|

Средний уровень (15-20%) |

15 |

|

Небольшой уровень (10-15%) |

43 |

|

Низкий уровень (5-10%) |

16 |

|

Минимальный уровень (менее 5 %) |

7 |

В 2008 году доля занятых на МП в общей среднесписочной численности

занятых свыше 15% была зафиксирована в 17 регионах. Максимальное значение

показателя было отмечено в Волгоградской области (31,6%) и г. Санкт-Петербург

(20,8%) [43].

Минимальная доля занятых на МП в общей среднесписочной численности

занятых (менее 5%) характерна для 7 регионов, в том числе для Ханты-Мансийского

(4,9%) и Ненецкого АО (4,8%), Кабардино-Балкарской Республики (4,6%), Республик

Ингушетия (3,8%) и Тыва (3,6%), Ямало-Ненецкого (3,1%) и Чукотского (1,9%) АО.

По итогам января-марта 2009 года объем оборота малых предприятий в

Российской Федерации составил порядка 2 072 852,2 млн. рублей или 14 597 рублей

на душу населения.

Наибольший объем оборота на душу населения наблюдается в Северо-Западном

федеральном округе — 24 836 рублей, что на 60,5% превышает средний по России

уровень. Минимальным данный показатель является в Дальневосточном Федеральном

округе — 10 044 рублей, т.е. 53% от среднего по РФ [43].

Таблица 4. Объемы оборота МП по федеральным округам Российской Федерации

в январе-марте 2009 г.

|

Федеральные округа |

Объем оборота в январе-марте 2008 г. |

||

|

млн. руб. |

На душу населения, руб. |

На душу населения с учетом СН, в % от РФ |

|

|

РФ |

2 072 852,2 |

14 597 |

100 |

|

Центральный |

580 072,5 |

15 614 |

100,0 |

|

Северо-Западный |

335 313,1 |

24 836 |

160,5 |

|

Южный |

241 007,9 |

10 554 |

78,6 |

|

Приволжский |

424 617,0 |

14 041 |

105,7 |

|

Уральский |

171 734,6 |

14 030 |

94,2 |

|

Сибирский |

254 959,5 |

13 039 |

94,0 |

|

Дальневосточный |

65 147,6 |

10 044 |

53,3 |

По данным Федеральной службы государственной статистики РФ число малых

предприятий на 1 января 2009 года превысило 1100 тыс. единиц, а индивидуальных

предпринимателей — 3,4 млн. человек. В 2008 году продолжились тенденции к

увеличению объемов оборота и инвестиций в основной капитал на малых

предприятиях. Итоги деятельности субъектов малого предпринимательства за 2008

год можно рассматривать как положительные. Можно констатировать, что тенденции

к росту данного сектора отмечаются уже в течение нескольких последних лет.

Кроме того, в 2006-2008 годах была активизирована государственная политика по

созданию благоприятных условий для развития предпринимательских инициатив как

на федеральном, так и региональном уровнях. Так, принято новое законодательство

о развитии малого и среднего предпринимательства, одобрен ряд нормативных

актов, направленных на упрощение доступа малых предприятий к финансовой и

имущественной поддержке. Принимаются определенные меры по устранению

административных барьеров.

Несмотря на наличие в экономике РФ кризисных тенденций, темп роста

количества новых предприятий малого бизнеса в 2009 году существенно увеличился

в текущем году по сравнению с докризисным 2007 годом. Об этом свидетельствуют

результаты опроса Национального института системных исследований проблем

предпринимательства (НИСИПП). В опросе приняли участие 300 руководителей малых

предприятий из четырех регионов России.

Предприниматели утверждают: частота появления новых бизнесов в 2009 году

превышает показатели 2007 года. Доля предпринимателей, утверждающих, что новый

бизнес стал появляться очень часто, выросла с 4,7 до 10,2%. Примерно на 4%

уменьшилось количество бизнесменов, считающих, что новый бизнес возникает очень

редко, — с 12,3 до 8,5%. Как в 2007 году, так и сейчас около 36%

предпринимателей утверждают, что новые предприятия возникают периодически.

Рост числа малых предприятий может быть связан с массовыми увольнениями в

промышленном и финансовом секторе в период кризиса.

Эксперты считают, что результаты опроса говорят о возникновении нового

непрозрачного сегмента в малом бизнесе. Статистика Росстата свидетельствует о

том, что сокращение числа малых предприятий произошло примерно на 20%. Данные

опроса свидетельствуют о противоположной тенденции. Из этого следует вывод:

официальная статистка, видимо, не регистрирует серьезный сегмент вновь

появляющихся малых предприятий. Это значит, что эти предприятия не

регистрируются, что вызвано как раз проблемами в экономике страны, однако, рост

предприятий малого бизнеса свидетельствует об их необходимости в кризисных

условиях.

Подводя итог вышеизложенному, следует сказать, что

малое предпринимательство является неотъемлемой частью рыночной экономики. Для

него характерна особая мобильность, гибкость и высокая эффективность. Малые

предприятия могут создаваться в любом секторе экономики в ответ на

неудовлетворенные нужды населения.

Эти и другие преимущества малого предпринимательства

являются стимуляторами для развития национальной экономики, и поэтому

государство обязано оказывать существенную поддержку развитию малого бизнеса

[43].

Помимо преимуществ, у малых предприятий имеются и

уязвимые места. Главное из них — малая величина индивидуального капитала. Для

подавляющего большинства малых предприятий основным источником стартового

капитала или пополнения средств, уже вложенных в бизнес, является

самофинансирование, и лишь в случае достаточно успешного ведения деловых

операций появляется возможность использовать банковский кредит. Но коммерческие

банки всегда неохотно взаимодействуют с малыми предприятиями, потому что для

них мелкие ссуды менее выгодны, чем кредиты крупным предприятиям, и сопряжены с

гораздо большим риском. Как свидетельствует опыт, трудности доступа к

коммерческому кредиту порождают у многих малых предприятий хроническую нехватку

оборотного капитала, что и становится причиной большей части банкротств.

Финансовое положение малых предприятий особенно уязвимо в условиях инфляции,

поскольку — в отличие от крупных — они имеют ограниченные возможности

перекладывать рост своих издержек на потребителей.

Характерный для малого бизнеса низкий уровень

собственного капитала в общем объеме финансовых ресурсов ведет к повышенной

зависимости от кредита. На техническое перевооружение производства требуются

значительные средства, а получение кредита связано с большим риском его

несвоевременного возврата, следовательно, и банкротства. Но и эти негативные

моменты с лихвой перекрываются достоинствами малого бизнеса [20, c. 198].

1.2 Финансы предприятий малого бизнеса и их особенности

В соответствии со структурой внутренней и внешней среды малого

предприятия могут быть сформированы несколько групп его критериев (устойчивых

черт), обусловленных, во-первых, характером производственного процесса;

во-вторых, — спецификой системы управления и руководства; в-третьих, —

состоянием отдельных компонентов (кадры, финансы и т.д.); в-четвертых, —

особенностями внешних воздействий. Этими особенностями определяются также тенденции

развития финансов малого предприятия.

Одно из, главных отличий малого предприятия от крупного предприятия —

порядок финансирования, предполагающий использование в первую очередь и главным

образом внутренних источников: доходов фирмы, личных средств руководителя,

средств родных, друзей. В условиях развитого рынка для малого предприятия

существует еще один источник — банковский кредит, предоставляемый как

непосредственно, так и в рамках специальных программ, с привлечением

специализированных программ, специализированных финансовых структур, при

поддержке государства.

Рассматривая особенность малых предприятий, заключающуюся в

преимущественном использовании внутренних источников финансирования, следует

иметь в виду негативные последствия этого процесса как для отдельных фирм, так

и для сектора малого бизнеса в целом. Это повышенный риск банкротства на этапе

становления, трудности расширения производства, наконец, барьер, не позволяющий

даже наиболее успешным малым предприятиям попасть в разряд средних [30, c. 221]. Недостаток собственных

средств, принципиально невосполнимый в рамках отдельного малого предприятия, в

сочетании с невозможностью привлечь внешнее финансирование нередко ограничивают

масштабы перспективного бизнеса. Вот характерный пример. Предприятие вышло на

рынок капиталоемкой продукции. Спрос на нее высок, но при таком уровне цен,

когда рентабельно производство лишь средних масштабов. Ситуация достаточно

типична. Многие емкие рыночные ниши опустели из-за деградации заполнявших их

прежде крупных предприятий. Свернув нерентабельные производства, они не в силах

«содержать себя» за счет оставшихся прибыльных и, как правило, закрывают и

последние. Заполнить образовавшийся вакуум мог бы средний бизнес, который либо

отпочковался от крупного в процессе реструктуризации, либо вырос из малого.

Второй путь был не раз опробован в ходе развития рыночной экономики, но требует

финансовой подпитки извне, причем в относительно сжатые сроки, пока сохраняются

конкурентные преимущества свободного рыночного пространства [25, c. 202].

Предприниматели пытаются преодолеть узкие рамки внутрифирменного

финансирования, перераспределяя полученный доход между заработной платой и

инвестициями. На малой фирме этот процесс, как и многие другие, упрощен, так

как в большинстве случаев руководитель единолично распоряжается доходами.

Другой вариант — ускорение оборота денежных средств — доступен главным образом

малому предприятию непроизводственной сферы.

Ослабить, а тем более снять финансовые ограничения для малых предприятий

без вмешательства государства невозможно. Речь идет не о беспрепятственной

раздаче бюджетных средств всем желающим. К тому же совершенно необязательно (и

даже с народнохозяйственной точки зрения вредно), чтобы из каждой микрофирмы

выросло малое, среднее, крупное предприятие. Но, как показывает опыт

промышленно развитых стран, стартовая финансовая поддержка — лучшее условие для

расширения масштабов малого предпринимательства. Привлечение внешнего капитала

к финансированию перспективного бизнеса — залог поддержания оптимальной

структуры экономики, эффективно сочетающей малые, средние и крупные

предприятия. Решается эта задача как за счет прямой финансовой помощи

государства, так и путем создания механизмов, косвенно направляющих частный

капитал, индивидуальные накопления на финансирование малых предприятий.

Фондом поддержки малого предпринимательства является некоммерческая

организация, создаваемая в целях финансирования программ, проектов,

мероприятий, направленных на поддержку и развитие малого предпринимательства,

путем аккумулирования средств, поступающих от приватизации государственного и

муниципального имущества, доходов от собственной деятельности, добровольных

взносов физических и юридических лиц, в том числе иностранных, доходов от

выпуска и размещения ценных бумаг, а также доходов, получаемых по процентам от

льготных кредитов, выделенных на конкурсной основе субъектам малого

предпринимательства [26, c.

262]. Фонды поддержки малого предпринимательства являются юридическим лицом.

Основными направлениями деятельности фондов поддержки малого

предпринимательства являются:

содействие в формировании рыночных отношений на основе государственной

поддержки малого предпринимательства и развития конкуренции путем привлечения и

эффективного использования финансовых ресурсов для реализации целевых программ,

проектов и мероприятий в области малого предпринимательства;

участие в разработке, проведении экспертизы и конкурсном отборе, а также

в реализации федеральных, региональных (межрегиональных), отраслевых

(межотраслевых) и муниципальных программ развития и поддержки малого

предпринимательства, демонополизации экономики, развития конкуренции, насыщения

товарного рынка, создания новых рабочих мест;

участие в формировании инфраструктуры рынка, обеспечивающей равные

условия и возможности для осуществления деятельности в области малого

предпринимательства;

поддержка инновационной деятельности предпринимательских структур,

стимулирование разработки и производства принципиально новых видов продукции,

содействие в освоении новых технологий и изобретений;

содействие в привлечении отечественных и иностранных инвестиций для

реализации приоритетных направлений деятельности по созданию конкурентной среды

и развитию малого предпринимательства;

организация консультаций по вопросам налогообложения и применения норм

законодательства [26, c.

264].

Финансовая система малого предприятия как в средних, так и в крупных

предприятиях состоит из двух систем — управляющей и управляемой.

Управляющая система представляет собой финансовую службу или финансового

специалиста, который с помощью механизмов и инструментов финансового

менеджмента, а также современных технических средств воздействует на

управляемую систему.

Современная управляющая система должна работать на информационных

потоках, а для эффективного построения управляющей системы необходимо иметь

широкий круг информации как внутренней, так и внешней. У малого предприятия

ресурсы по приобретению информации малы, но все-таки для эффективного

управления этим не стоит пренебрегать, а поэтому следует и использовать все

возможные варианты получения необходимой информации.

Под управляемой системой понимается совокупность финансовых ресурсов, их

оборот и воспроизводство, а также отношения, возникающие в результате этих

процессов. Большая часть времени и усилий в управляемой системе малого

предприятия отдается управлению денежными оборотами (рис. 1).

Первое, с чего необходимо начать, внедряя финансовое управление на малом

предприятии, — это провести углубленный финансовый анализ. Финансовый анализ

должен основываться на данных, полученных по результатам финансового

(бухгалтерского) учета.

При проведении финансового анализа могут возникнуть проблемы

организационного характера — бухгалтерский учет и состав отчетности некоторых

малых предприятий отличается от бухгалтерского учета и состава отчетности

средних и крупных предприятий. Поэтому финансовому специалисту необходимо

суметь провести финансовый анализ на основании имеющихся данных, а для этого

может потребоваться ряд корректировок.

Рис.

1. — Механизм финансового менеджмента малого предприятия

В

отличие от крупных предприятий в малом бизнесе показатели разнятся. Так,

например, значение показателя ликвидности обычно меньше, а оборачиваемости —

больше, поскольку в связи с малой численностью и высокой оборачиваемостью для

малого предприятия характерны: высокая производительность труда, высокий

уровень кредиторской, низкий уровень дебиторской задолженности. При этом надо

учитывать, что часто полученные займы являются средствами или руководителя, или

собственника бизнеса.

После

получения данных финансового анализа переходят к разработке финансовой

стратегии предприятия, которая должна полностью опираться на всю стратегию

фирмы. На основе финансовой стратегии организуется финансовая политика так,

чтобы обеспечивалась конкурентоспособность предприятия [4, c. 159].

После

формирования стратегии и финансовой политики осуществляют финансовое

планирование. Оно может быть стратегическим, тактическим и оперативным:

стратегическое

планирование. Обычно оно осуществляется в форме бизнес-плана, в котором

расписываются все аспекты коммерческого предприятия;

тактическое

планирование реализуется в форме бюджетирования. Бюджетирование — это

составление годовых бюджетов по месяцам. Базой для составления бюджета является

бизнес-план. При подготовке годового бюджета формируются следующие виды

бюджетов: бюджет продаж, производственный бюджет, бюджет запасов, бюджеты

расходов, бюджет инвестиций, кэш-флоу, прогнозный отчет о прибылях и убытках и

прогнозный баланс.

Следует

подчеркнуть, что для малых предприятий наиболее характерна высокая

оборачиваемость оборотных активов, что связано с мобильностью данного бизнеса,

а поэтому их доля во всех активах меньше, чем у среднего или крупного

предприятия такого же вида производства. Но в любом случае финансовому

специалисту необходимо уделять внимание таким активам, как запасы, дебиторская

задолженность и денежные средства.

В

свою очередь, источники финансирования деятельности предприятия могут быть

самые разные:

уставный

капитал — это основной источник собственных средств, который формируется

первоначально при создании организации;

добавочный

капитал — это прирост стоимости основных фондов при переоценке, эмиссионный

доход и безвозмездно полученные денежные и материальные ценности;

прибыль

— это источник, сформированный в результате производственной деятельности и

которым предприятие может распоряжаться только после всех обязательных

платежей. Прибыль может быть использована для формирования различных специальных

фондов малого предприятия;

амортизационные

отчисления — отдельный финансовый ресурс, который вместе с прибылью может

использоваться для расширенного воспроизводства. У малого предприятия в отличие

от крупного есть возможность ускорить этот процесс в соответствии с действующим

законодательством, применив механизм ускоренной амортизации. Чистая прибыль

вместе с амортизационными отчислениями составляет чистый доход малого

предприятия;

кредиты

и займы — внешние источники финансирования предприятия. Для малых предприятий

очень сложно получить кредит в банке или разместить выпуск эмиссионных ценных

бумаг. Но для малых предприятий при поддержке государства и общественных

организаций работает система помощи малым предприятиям, по которой можно

получить льготный кредит, оформить лизинг или венчурное финансирование. Также

малые предприятия активно используют в своей работе средства владельцев

бизнеса, а также их знакомых и родных [16, c. 173].

В

соответствии с Федеральным законом «О бухгалтерском учете» ответственность за

организацию бухгалтерского учета на малых предприятиях, соблюдение

законодательства при выполнении хозяйственных операций несут руководители малых

предприятий.

Малое

предприятие ведет бухгалтерский учет в соответствии с едиными методологическими

основами и правилами, установленными Федеральным законом «О бухгалтерском

учете», положением о бухгалтерском учете и отчетности в Российской Федерации,

положениями (стандартами) по бухгалтерскому учету, планом счетов бухгалтерского

учета финансово-хозяйственной деятельности предприятий и типовыми

рекомендациями по организации бухгалтерского учета для субъектов малого

предпринимательства.

Малому

предприятию рекомендуется вести бухгалтерский учет с применением следующих

систем бухгалтерского учета:

общепринятая

система бухгалтерского учета;

упрощенная

система бухгалтерского учета;

кассовый

метод учета, в котором можно объединить бухгалтерский и управленческий учет

[16, c. 175].

Малые

предприятия, не обязанные проводить аудиторскую проверку достоверности бухгалтерской

отчетности в соответствии с законодательством, могут принять решение о

представлении бухгалтерской отчетности укрупненно по группам статей

бухгалтерского баланса и статьям отчета о прибылях и убытках без дополнительных

расшифровок в указанных формах и имеют право не представлять в составе

бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о

движении денежных средств (форма № 4), приложение к бухгалтерскому балансу

(форма № 5), пояснительную записку.

Следующим

этапом является формирование системы финансового контроля.

Во-первых,

контроль должен иметь предопределяющую фазу. На начальных этапах необходимо

проводить соответствующие процедуры, которые помогут избежать ошибок, сбоев,

потерь и умышленных действий. В качестве примера может выступать создание

системы платежных карточек (платежных реестров), в которые вносится информация

о предстоящем платеже.

Во-вторых,

контроль осуществляется в форме сверки имеющихся активов и обязательств с

текущими показателями учета, он осуществляется в форме инвентаризации и

ревизионной проверка.

В-третьих,

контроль должен осуществляться путем сравнения плановых показателей с

фактическими. В качестве критического отклонения может быть установлено

отклонение в размере 10%, но на многих предприятиях малого бизнеса это

отклонение чаще всего находится на уровне 20-30%. Если выявлено отклонение

больше критического, то должно быть принято решение об аналитической проверке

причин отклонения от плана.

Таким

образом, постановка и организация финансового менеджмента на предприятиях

малого бизнеса, так же как и на крупных предприятиях, сложны и трудоемки.

Основной

задачей финансового менеджера (финансового директора) малого предприятия

является формирование, распределение и использование денежных фондов с целью

эффективного производства и сбыта, а также осуществления простого и

расширенного воспроизводства. Процесс финансового менеджмента включает: анализ

финансового состояния, планирование, учет, подготовку управленческой и

финансовой отчетности, а также контроль. На каждом этапе имеются свои

особенности, обусловленные спецификой самого малого бизнеса. Финансовому

менеджеру необходимо быть осмотрительным, так как финансовая устойчивость

малого предприятия не стабильна, малое предприятие может быть подвергнуто

агрессивному нападению со стороны конкурентов и компаний-поглотителей, а

руководители малого бизнеса не всегда осознают опасность, окружающую финансы

малого предприятия.

1.3 Специфика менеджмента в малом бизнесе

Управлять — означает вести предприятие к цели, пытаясь наилучшим образом

использовать его ресурсы. Специалисты считают, что не существует идеальной

модели управления, поскольку каждая фирма уникальна. Фирмы находятся в процессе

постоянного поиска своей модели управления. Это непрерывный процесс, так как

меняется сама фирма и ее среда.

Современная система управления на малом предприятии должна быть простой и

гибкой. Ее главным критерием должно быть обеспечение эффективности и

конкурентоспособности работы предприятия. Это особенно важно для предприятий

малого бизнеса, где без соблюдения этих условий трудно рассчитывать на успех.

Организация управления предполагает решение следующих вопросов: создание

структуры предприятия; распределение полномочий.

Ключевым аспектом организации управления является создание структуры

предприятия. Под структурой понимается упорядоченная совокупность

взаимосвязанных элементов, находящихся между собой в устойчивых

взаимоотношениях, обеспечивающих их функционирование и развитие как единого

целого. Элементами структуры являются отдельные работники, службы и другие

звенья аппарата управления. В рамках структуры протекает управленческий процесс

(движение информации и принятие управленческих решений), между участниками

которого распределены задачи и функции управления, а, следовательно, права и

ответственность за их выполнение.

Организационная структура предприятия есть средство для достижения

поставленных целей и задач. Работа над структурой должна начинаться с целей и

стратегии. Структура следует за стратегией, определяется ею, то есть структура

меняется тогда, когда меняется стратегия.

Прежде чем определить структуру, необходимо проанализировать все виды

деятельности, необходимые для функционирования предприятия, выделить ключевые

из них, от которых, прежде всего, зависит успех дела, затем распределить их по

блокам.

Для российского малого бизнеса наиболее простой является структура фирмы,

находящейся в единоличном владении. Такая фирма обычно управляется

собственником, который берет на себя весь риск предпринимательства. Глава фирмы

нередко сам занимается бухгалтерским учетом, сбытом и снабжением, ценами и

рекламой. Многое при этом зависит от его целеустремленности и

работоспособности.

По мере роста предприятия и объема продаж создается управленческая

группа. Она может включать управляющего (собственника), агента по снабжению,

часто выполняющего функции технолога, мастера, в подчинении которого находятся

рабочие. Для временной работы приглашается бухгалтер. Совмещение профессий,

управленческих функций, родственные или семейные отношения на таких

предприятиях способствуют экономному использованию ресурсов.

При общей простоте организационно управленческих структур малых фирм

многие из них сталкиваются со сложными проблемами. Успех функционирования таких

фирм основывается по сути дела на личном мастерстве и энтузиазме управляющего.

Однако в современных российских условиях одного энтузиазма недостаточно.

Как показывает опыт, один из основных факторов, способствующих разорению

малых фирм, нехватка управленческих знаний у владельцев и управляющих этих

предприятий. Поэтому они вынуждены прибегать к услугам консультационных фирм

или привлекать на работу профессиональных менеджеров [34, c. 235].

Жизнеспособными сегодня в России оказываются те малые фирмы, которые

внедряют формы и методы управления, основанные на стратегии предприимчивости.

Успех деятельности таких фирм обеспечивают систематические инновации в области

продукции или услуг, позволяющие создать новый рынок, удовлетворить новые

потребности. В условиях рынка с его жесткой конкуренцией выживает и успешно

развивается тот, кто «держит руку на пульсе» развития спроса и предложения и

изменяет характер и направленность производства в соответствии с их

требованиями.

Иными словами, главным требованием к управлению малым предприятием в условиях

рынка является обеспечение его адаптивности (приспособляемости и гибкости) к

меняющимся условиям хозяйствования.

Простота организационной структуры, личное участие и заинтересованность

руководителя во всех делах фирмы — одни из наиболее ярких отличий российского

малого предприятия от крупного.

Специфика менеджмента малой фирмы заключается в том, что руководитель

может и вынужден принять на себя решение большинства проблем.

Возможность концентрации власти определяется самим масштабом бизнеса:

рынки локальны, номенклатура мала, объем производства невелик, число партнеров

ограничено, небольшой штат сотрудников позволяет всех держать в поле зрения.

Наряду с этим малому предприятию не свойственно, да и не нужно, принимать