07.01.2023

Коллективное страхование от несчастных случаев

Коллективное страхование от НС используется для защиты группы людей от непредвиденных ситуаций. Главная причина популярности такой страховки – получение значительной скидки от страховщика. Коллективное страхование предполагает, что в полис будет вписано несколько людей, по отношению к которым будет действовать одинаковая защита.

Частным случаем коллективного страхования является ситуация, когда его оформляет юридическая организация для защиты своих сотрудников. Действие полиса может распространяться на все аспекты жизни страхуемого либо только на период выполнения производственных обязанностей. Коллективное страхование от несчастных случаев стоит намного меньше, чем индивидуальное.

Почему компаниям выгодно использовать коллективное страхование

Юридические лица получают важные преимущества при коллективном страховании от несчастных случаев своих сотрудников. Наиболее значимыми из них являются:

- Отнесение потраченных сумм к расходам. Сделанные страховые взносы можно отражать в качестве затрат на оплату труда, если срок действия ДМС 1 год и больше. Это же распространяется на страховые полисы, защищающие работников от потери трудоспособности либо смерти.

- Освобождение от налога НДФЛ. Полученные по страховке возмещения и выплаты не облагаются налогом на доходы физических лиц.

- Освобождение от единого социального налога. Взносы по договорам страхования по полисам со сроком действия 1 год и больше не облагаются единым социальным налогом, если они оплачиваются за счёт чистой прибыли предприятия.

Коллективное страхование от несчастных случаев для школьников

Ученики являются одной из наиболее уязвимых в области безопасности здоровья и жизни групп. Они наиболее подвержены различным травмам и заболеваниям в учебных учреждениях и вне их. На переменах дети невероятно активные, многие из них бегают и толкаются. Это только повышает риск травмирования.

Коллективное страхование от несчастных случаев может действовать круглосуточно и предоставлять защиту школьнику на сумму в десятки тысяч рублей. При коллективном страховании используются понижающие коэффициенты.

Преимущества страхования от несчастных случаев учеников для администрации и учителей

При наступлении страхового случая администрации учебного учреждения не нужно будет не отвечать на бесконечные гневные претензии родителей. В противном случае нужно будет проводить расследования, собирать всевозможные акты, получать выговоры от департамента образования. Некоторые виды полисов покрывают даже потерю заработной платы родителей, которые во время лечения детей будут присматривать за ними.

Школы заинтересованы в коллективном страховании от НС учеников. Поэтому они часто побуждают и даже навязывают родителям приобретение полиса.

Риски при коллективном страховании от НС

Соглашение коллективного страхования предполагает возмещение ущерба в определённых ситуациях. В общих случаях компенсация выплачивается в таких ситуациях:

- временная утрата трудоспособности, которая требует лечения;

- получение инвалидности определённой группы (предполагает прохождение медико-социальной экспертизы);

- смерть застрахованного.

Предложения страховщиков могут сильно отличаться даже в условиях небольшого количества рисков. Их причиной могут стать:

- Определение рисков. Потеря трудоспособности может быть временной и постоянной. В договоре обозначаются нестраховые случаи, когда страховщик не платит компенсацию. Самый частый отказ в выплате – когда страховой случай наступил в состоянии наркотического либо алкогольного опьянения.

- Комбинация рисков в одном предложении. Нередко страховые компании расширяют стандартный договор для важных клиентов. Данное предложение предполагает выплату при утрате даже профессиональной трудоспособности (когда лицо не может выполнять определённую работу из-за травмы либо профессиональной болезни, но другой деятельностью заниматься может).

- Форма и величина компенсации. Размер выплаты определяется последствиями несчастного случая.

Что влияет на стоимость коллективного страхования от НС

Стоимость коллективного страхования от НС отличается как в разных страховых компаниях, так и в различных программах в пределах одной организации. На неё влияют разные параметры. Наиболее важными из них являются:

- Страховая сумма. На стоимость страховых услуг влияет величина полного покрытия. Самые низкие расходы на оформление страховки составляют 0.01%, а самые высокие – 10% от указанной в договоре страховой суммы.

- Количество страхуемых. При оформлении полиса на большое количество человек (десятки сотрудников компании) предоставляются значительные льготы при страховании. К тому же постоянные клиенты получают значительные скидки.

Страховая программа. Включает набор предоставляемых услуг и страхуемых рисков. - Вид деятельности страхуемых. С повышением опасности работы возрастает и стоимость страховки. Застраховать охранника будет стоить дороже, чем офисного сотрудника.

Как получить помощь по полису коллективного страхования от НС

При возникновении несчастного случая нужно выполнить ряд действий в определённой последовательности. Только в этом случае будут предоставлены выплаты. Основными этапами являются:

- Обратиться в медицинское учреждение, в котором будет документально зафиксирован страховой случай. В клинике следует получить все необходимые справки.

- Подготовить пакета документации для подачи в страховую компанию.

Подождать принятия страховщиком решения. Обычно на это компании отводится 10 дней. - Получить выплату либо отказ с объяснением. При несогласии с принятым решением его можно оспорить в суде.

Страховая компания может не признать случай страховым в таких случаях:

- Невыполнение страхователем либо застрахованным обязанностей, прописанных в договоре. Чаще всего это просрочка в оплате страхового взноса.

- Непринятие мер, направленных на уменьшение вреда от происшедшего (отказ от освидетельствования, позднее обращение за медпомощью).

- Намеренный умысел, который стал причиной наступления страховой ситуации.

Подача заведомо ложных данных об обстоятельствах происшествия.

Корпоративные страховки защищают от многих несчастных случаев. По ним можно получить высококачественную и своевременную помощь в лучших поликлиниках.

Содержание:

- Как работает корпоративное страхование

- Страхование от несчастных случаев и болезней

- Страхование от несчастных случаев

- Страхование критических заболеваний и состояний

- Накопительное страхование жизни

- Как оформить программу корпоративного страхования?

- Резюме

В борьбе за квалифицированные кадры конкурентоспособной зарплаты бывает недостаточно. Важна забота о сотрудниках и корпоративные привилегии. В этой статье мы рассмотрим виды страхования персонала, разберем, в чем их преимущества для компании и работников, а также расскажем, как застраховать своих сотрудников.

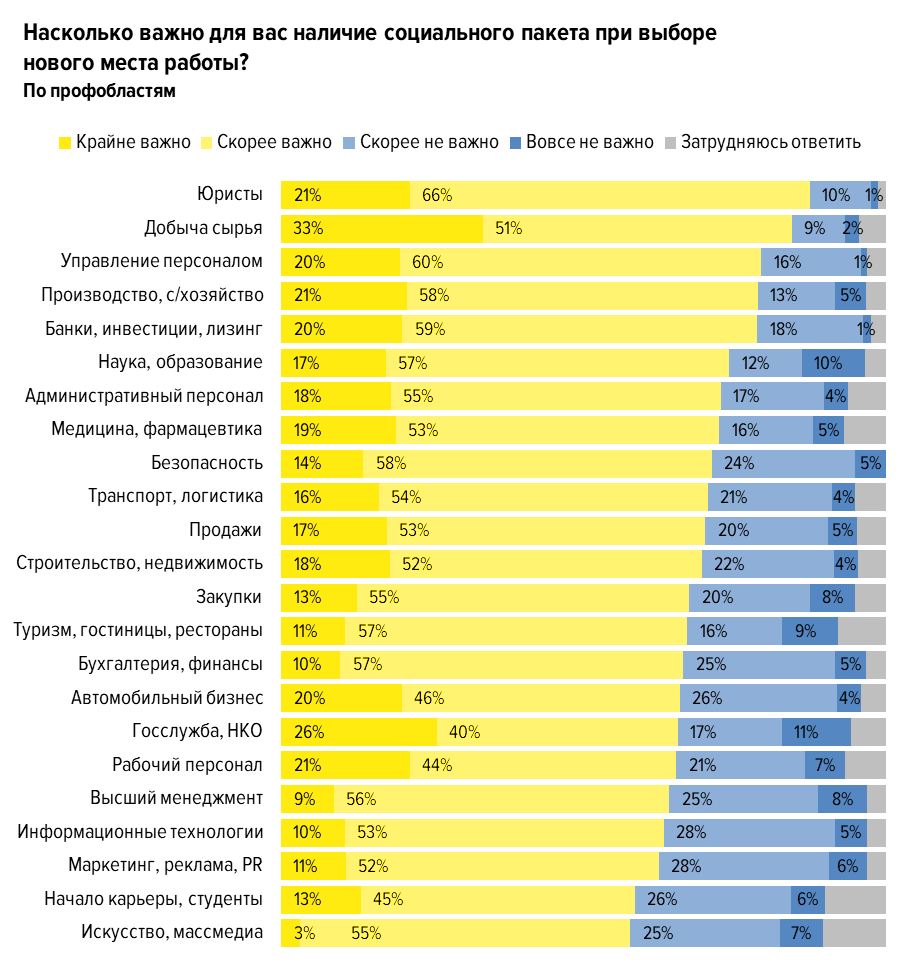

Данные HeadHunter, 2020

Как работает корпоративное страхование?

Компания заключает договор страхования жизни и от несчастных случаев и болезней для своих сотрудников. Для этого достаточно определить список застрахованных и выбрать программу страхования. При наступлении страхового случая сотрудник или его близкие обращаются в страховую компанию и получают выплату.

Корпоративное страхование решает сразу несколько задач бизнеса:

-

Привлечь и удержать сотрудников. Средняя стоимость страхования жизни и от несчастных случаев и болезней в расчете на одного работника составляет 500–1000 рублей в месяц. Сумма может быть выше или ниже в зависимости от набора страховых рисков и размера страховых сумм. Увеличение заработной платы на такую сумму зачастую будет не слишком ощутимым, а вот финансовая защита в критической ситуации при поддержке работодателя станет достаточно весомым аргументом. Наличие корпоративной страховки делает компанию более конкурентоспособной на рынке труда, а также повышает лояльность работников и их мотивацию оставаться в штате надолго.

-

Получить налоговые льготы. Корпоративное страхование является добровольным, взносы по нему относятся к расходам на оплату труда (в соответствии со ст. 255 Налогового кодекса РФ) и уменьшают налоговую базу: с них не нужно платить НДФЛ и взносы во внебюджетные фонды.

-

Защитить сотрудников на случай критических ситуаций. Благодаря страховой выплате сотрудник сможет оперативно восстановить здоровье и вернуться к работе.

-

Сохранить бюджет предприятия. При потере трудоспособности или уходе из жизни работника, компенсацию родственникам обеспечит страховая компания, а не работодатель.

Страхование от несчастных случаев и болезней

Cтрахование жизни и от несчастных случаев и болезней имеет целый ряд преимуществ для сотрудников:

-

Уверенность в завтрашнем дне. Даже в критической ситуации дорогостоящее лечение сотрудника не ляжет бременем на бюджет его семьи. Страховая выплата по программе страхования критических заболеваний и состояний позволит компенсировать затраты на лечение.

-

Поддержка близких. В случае смерти сотрудника, его семья получит страховую выплату.

-

Возможность за счет страховой выплаты самостоятельно организовать и оплатить качественную медицинскую помощь и расходные материалы, чтобы быстро восстановиться после травмы или болезни.

Страхование от несчастных случаев

Этот корпоративный вид страхования особенно актуален для производственных предприятий. Обычно он включает риски травм, инвалидности и ухода из жизни.

Дополнительно в программу страхования могут входить риски, предусматривающие страховые выплаты при хирургических операциях, а также в случае госпитализации и диагностировании профессиональных заболеваний у работников. Страховые выплаты также дают возможность сотрудникам оплатить расходы на реабилитацию при временной нетрудоспособности. Стоимость программы страхования напрямую зависит от перечня застрахованных рисков и размера страховых сумм.

Помимо финансовой защиты в непредвиденных ситуациях страхование от несчастных случаев может быть расширено путем включения в договор страхования рисков, связанных с болезнями. Наряду с рисками инвалидности и ухода из жизни в результате болезни в программу страхования также могут быть включены выплаты при первичном диагностировании критических заболеваний и состояний (риск СОЗ).

Страхование критических заболеваний и состояний

В страховании на случай смертельно опасных заболеваний (СОЗ) страховая защита распространяется на болезни и состояния, угрожающие жизни и трудоспособности. Это, например, злокачественные новообразования, инфаркты, инсульты, трансплантация органов и т.д. Обычно такие заболевания требуют дорогостоящего лечения и длительного восстановления. Большинство из них не входит в стандартные полисы добровольного медицинского страхования (ДМС), поэтому для получения более широкой страховой защиты необходим страховой полис на случай диагностирования СОЗ.

Накопительное страхование жизни

Этот вид корпоративного страхования менее распространен. Он востребован крупными российскими организациями и иностранными компаниями. Договор накопительного страхования жизни позволяет наряду со страховой защитой обеспечить сотруднику накопления, которые он получит по окончании срока действия договора. Условия корпоративных программ НСЖ, как правило, включают выплату 100% страховой суммы по истечении определенного срока — например, 5 лет. Если сотрудник увольняется раньше, то он получает лишь часть накоплений. Такие страховые программы являются дополнительным инструментом мотивации и способствуют удержанию ключевых сотрудников в среднесрочной перспективе.

Как оформить программу корпоративного страхования?

-

Первым делом выберите страховщика. Обращайте особое внимание на репутацию и финансовую устойчивость страховой компании, наличие надежной перестраховочной защиты, а также отзывы клиентов и качество обслуживания. Подробнее читайте в статье «Как выбрать страховую компанию?».

-

Проконсультируйтесь с представителем страховой компании. Он может предложить программы, актуальные для вашего типа бизнеса и размера компании. Риски для работников производственной сферы и сотрудников банка будут разными, а значит, будут различаться и программы страхования. Специалисты страховой компании могут оказать помощь по вопросам определения объема страхового покрытия, размеров страховых сумм и критериев для включения сотрудников в программу страхования в зависимости от стажа работы, грейда и т.д.

- Подпишите договор со страховой компанией и организуйте совместно со страховщиком эффективную коммуникацию сотрудникам посредством проведения ознакомительных презентаций/ вебинаров, рассылки информационных памяток, размещения информации в интранете.

Резюме

Корпоративное страхование — один из важнейших компонентов соцпакета по мнению сотрудников. Оно повышает лояльность и мотивацию персонала и позволяет компании избежать непредвиденных расходов., а сотрудникам компенсирует расходы, связанные с заболеваниями и несчастными случаями на производстве и в быту.

Если вы еще не позаботились о своих сотрудниках, сделайте это сейчас, иначе это сделает кто-нибудь другой!

Спасибо! Ваше предложение отправлено.

КОЛЛЕКТИВНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНОГО СЛУЧАЯ

Успешная деятельность предприятия, прежде всего, зависит от человеческих ресурсов. Люди всегда работают эффективнее, если они мотивированы на достижение результатов и могут реализовать свой потенциал.

Во многом в этом помогают социальные пакеты и льготы, предоставляемые сотрудникам.

Страхование от несчастных случаев и болезней является одной из важнейших составляющих социального пакета на предприятиях. Страховой полис позволит компенсировать вред здоровью и жизни сотрудников в результате несчастных случаев или болезней, защитить благополучие их семей.

Преимущества страхования коллективов:

- повышение производительности труда, заинтересованность людей в развитии компании;

- снижение текучести кадров;

- престижность компании для новых кандидатов;

- привлекательность для высококвалифицированных специалистов;

- возможные льготы для предприятий по ЕСН, подоходному налогу, налогу на прибыль.

Страховые риски:

- смерть в результате несчастного случая и/или болезни;

- постоянная полная потеря общей трудоспособности в результате несчастного случая и/или болезни с установлением 1, 2 или 3 группы инвалидности;

- частичная временная потеря трудоспособности в результате несчастного случая и/или болезни.

Страхователь может самостоятельно выбрать интересующий его набор страховых рисков.

Страхование от несчастных случаев и болезней может действовать:

- 24 часа в сутки;

- только во время исполнения Застрахованным лицом служебных обязанностей;

- в другое время по согласованию со Страхователем.

При коллективном страховании от несчастного случая действует гибкая система скидок. В расчете оптимального страхового тарифа специалистами учитывается целый ряд факторов:

- «пакет» страховых рисков;

- численность застрахованных лиц;

- средний возраст, а также обеспечиваемая условиями договора страховая защита (круглосуточно или в рабочее время);

- срок страхования

Размер страховой выплаты:

- в случае смерти Застрахованного в результате несчастного случая и/или болезни — 100% страховой суммы, установленной для данного риска, единовременно;

- в случае установления постоянной потери общей трудоспособности в результате несчастного случая и/или болезни:

– при установлении I группы инвалидности — 90% страховой суммы, установленной для данного риска;

– при установлении II группы инвалидности — 60% страховой суммы, установленной для данного риска;

– при установлении III группы инвалидности — 30% страховой суммы, установленной для данного риска. - в случае частичной потери трудоспособности в результате несчастного случая — процент от страховой суммы, установленной для данного риска в соответствии со специальной таблицей выплат.

Взносы по страхованию от несчастных случаев и болезней относятся к расходам, уменьшающим налогооблагаемую прибыль предприятия в размере до 15 000 рублей в год на одного застрахованного работника.

Заключение договора:

Всю необходимую информацию по оформлению полиса можно получить, позвонив по телефону +7 (495) 540-51-10 или отправив заявку на страхование.

Страхование от несчастных случаев: основные понятия, виды, условия, покрываемые риски, правила выплаты возмещения, тарифы, лучшие страховщики

Наша жизнь полна опасностей. В автомобиле и самолете, на работе и дома, в отпуске и командировке – всюду человек может получить травму, ранение, заразиться острой инфекцией.

Временная нетрудоспособность или инвалидность могут больно ударить по карману, поставить под удар близких родственников, которые будут вынуждены взять на себя траты на услуги медиков, восстановление, обеспечение жизнедеятельности больного.

Страхование от несчастных случаев поможет справиться с такими экстренными ситуациями и покроет непредвиденные расходы.

Содержание

- Что такое страхование от несчастных случаев

- Разновидности и формы

- Правила и условия

- Страховой случай

- Выплата возмещения

- Страховые тарифы

- Лучшие страховщики

- Как застраховать себя от несчастного случая (видео)

Что такое страхование от несчастных случаев

Любой желающий может заключить договор добровольного страхования от несчастных случаев, оформив полис на свое имя либо на любое другое лицо.

Сумма выбирается самим страхователем. При этом учитываются его финансовые возможности и риски, которым подвергается человек в силу профессиональной занятости, наличия экстремальных увлечений.

Страховое возмещение выплачивается при инциденте со следующими последствиями:

- получение застрахованным травмы, приведшей к временной потере трудоспособности,

- госпитализация, хирургическое вмешательство,

- получение инвалидности,

- смерть.

По желанию в договор страхования от несчастных случаев можно включить и такие риски, как впервые выявленное опасное заболевание, например, рак.

В правилах большинства страховщиков есть условия, при которых компенсация не выплачивается.

В частности, застрахованный человек не может рассчитывать на получение страхового возмещения, если он:

- находился в состоянии опьянения,

- умышленно нанес увечье сам себе,

- нарушил закон,

- обратился за страховкой при обострении имевшейся у него ранее хронической болезни.

Разновидности и формы

Страхование от несчастных случаев существует в двух формах:

- индивидуальной

- групповой.

Первый вариант практикуется в отношении одного человека. Страховая премия уплачивается им самим или страхователем – им может являться и частное лицо, и организация.

Коллективное страхование оформляется на группу лиц, чаще на сотрудников одной фирмы. Деньги за услугу переводятся со счета организации.

Оформляя страхование сотрудников от несчастных случаев и болезней, работодатель вправе ограничить действие полиса только тем временем, которое его персонал проводит на работе.

Во всех западных странах компании заботятся о корпоративной страховке своих работников. Многие крупные российские организации и предприятия тоже включают страховку в соцпакет.

Это может послужить серьезной поддержкой сотруднику, который получил травму на производстве, временно стал нетрудоспособным или получил инвалидность.

В случае кончины застрахованного деньги получат его близкие.

Организация, позаботившаяся о страховании от несчастных случаев своих сотрудников, тоже получает свою выгоду.

Она перекладывает заботу о выплате компенсации пострадавшему на страховщика, одновременно пользуясь налоговыми льготами. Кроме того, цена группового полиса ниже, чем индивидуального.

Застрахованное лицо может указать выгодоприобретателя, который получит возмещение после его кончины. Таким образом, после смерти кормильца семья не останется без денег, а получит поддержку от страховщика.

Различают следующие виды страхования от несчастных случаев:

- обязательное,

- добровольное.

Наличие полиса обязательно для отдельных категорий людей. Законодательство предписывает страховать военных, полицейских, спасателей и других представителей опасных профессий.

Ранее страховались пассажиры, но сейчас страхуется только ответственность перевозчика.

Обязательное страхование от несчастных случаев обеспечивается поддержкой российского фонда соцстрахования. Именно из него выдаются деньги на компенсации.

Возмещение может быть:

- единовременным,

- ежемесячным (при временной нетрудоспособности),

- как дополнительное пособие на реабилитацию.

Стоимость полиса установлена законодательством. Она может зависеть от профессий застрахованных лиц и регионов.

В страховку включены все основные риски:

- временная или полная нетрудоспособность,

- смерть.

В отличие от обязательного, добровольное страхование подразумевает полную свободу выбора клиента. Он сам выбирает сумму, срок, покрываемые риски.

Договор заключается на основании заявления страхователя и законом не регулируется.

Правила и условия

Оформить полис может любой желающий. Для этого надо написать заявление и предъявить свой паспорт.

Однако если застрахованный принадлежит к категории лиц повышенного риска или он хочет установить слишком высокую страховую сумму, то страховщик вправе потребовать дополнительные документы.

Перед подписанием договора лучше осведомиться о наличии ограничений, предусмотренных правилами компании.

Они могут относиться к величине лимита, возрасту застрахованного, состоянию здоровья (инвалидам 1,2 групп и лицам с тяжелыми заболеваниями в страховке будет отказано).

Срок действия полиса можно выбрать из следующих вариантов:

- круглосуточный,

- только в рабочие часы,

- во время работы, включая дорогу туда и обратно,

- в оговоренное отдельно время (к примеру, на период проведения тренировок в спортзале).

Договор можно заключить на период от 1 суток до года и более. Добровольное страхование от несчастных случаев обычно оформляется в индивидуальной форме на срок 1 год.

Реже выбираются варианты с более короткими сроками, и лишь в исключительных случаях полис оформляется на всю жизнь.

В договоре указывается момент, когда он вступит в силу. Обычно страховка начинает действовать на следующий день после уплаты премии.

С учетом списка покрываемых рисков цена полиса может составить 0,12-10%.

Страхователь вправе выбрать круглосуточное покрытие, действующее во всех странах мира, с максимальным числом рисков, включая экстремальный спорт.

Такая программа гарантирует выплату по все страховым случаям, повлекшим за собой необходимость госпитализации, проведения операций, лечения, реабилитации.

Другим вариантом оформления страхования от несчастных случаев является договор «от и до», то есть на конкретный отрезок времени, в течение которого застрахованный человек собирается поехать в отпуск, командировку, посетить мероприятие, заниматься спортом.

Такой полис стоит меньше, поскольку ограничен списком покрываемых рисков, периодом страхования, территорией, на которой он действует.

Страховой случай

Если с застрахованным произошел несчастный случай, он должен действовать следующим образом:

- воспользоваться необходимыми медицинскими услугами;

- проинформировать страховщика о случившемся, не нарушая сроков (обычно это 1 месяц);

- написать заявление, приложить имеющиеся документы по данному факту: справку из больницы, протокол о ДТП, акт об аварии с предприятия и прочее. Компенсация по данным фактам будет выплачиваться самому застрахованному;

- если наступила смерть застрахованного, то на получение возмещения претендует выгодоприобретатель или, если таковой не указан, наследники. Заявители обязаны предоставить подтверждение своего права получить страховку;

- при подаче заявления обязательно надо показать паспорт и оригинал полиса.

Заявления рассматриваются не более 60 дней, за этот период времени страховщик обязан сделать расчет убытка и осуществить перевод денежных средств.

Ведение судебного разбирательства по факту инцидента может увеличить срок, так как до его завершения страховщик не имеет право выплачивать возмещение.

В случае несогласия застрахованного с размером возмещения или отказа страховщика от выплаты компенсации можно обратиться с жалобой в Центробанк РФ, который является контролирующим органом.

Выплата возмещения

После произошедшего страхового случая и оформления убытка застрахованное лицо вправе рассчитывать на компенсацию. Она может выплачиваться:

- временная нетрудоспособность — как ежедневное пособие в виде фиксированного процента от страховой суммы);

- инвалидность — в виде единовременного платежа в соответствии с группой инвалидности:

I — 70, 80,100%,

II — 60, 70, 75%,

III — 40, 45, 50%.

У каждого страховщика имеется собственная таблица, по которой можно легко установить величину компенсации в зависимости от характера повреждения и его тяжести.

Такой таблицей пользуются при получении застрахованным лицом перелома, травмы, другого увечья.

Если наступила смерть застрахованного, то выгодоприобретатель или наследник может получить всю сумму, указанную в полисе, либо сумму, из которой будут удержаны все сделанные ранее выплаты.

Это зависит от условий договора. Также сумма может быть удвоена, если договором предусмотрено такое условие, как смерть по причине дорожно-транспортного происшествия, преступного нападения или по другого инцидента.

Страховые тарифы

Цена полиса будет зависеть от количества включенных в него рисков. Она высчитывается в процентах, а величину страховой суммы устанавливает сам клиент:

- Если человек хочет застраховаться только на случай гибели, то цена будет рассчитана по минимальному тарифу (от 0,12%).

- Если список покрываемых рисков достаточно широк, цена полиса может составить до 10%.

Существует ряд факторов, которые могут повлиять стоимость страховки:

- вид профессиональной деятельности (опасная работа может повысить цену);

- образ жизни (чем активнее человек, тем дороже для него страховка);

- возраст (больше всего приходится платить за стариков и детей);

- пол (мужчинам 40 лет и старше полис обойдется дороже);

- состояние здоровья (наличие серьезных проблем может повысить цену);

- страховая история (постоянные не обращавшиеся ранее за компенсацией клиенты получают скидку);

- число застрахованных людей (полис на всю семью или рабочий коллектив обойдется дешевле);

- страховой период (премия за страховку на несколько месяцев рассчитывается по краткосрочному тарифу);

- число рисков (с увеличением их количества растет стоимость услуги);

- политика страховщика (каждая компания в борьбе за клиента может предлагать собственные программы и акции).

Платить за страхование от несчастных случаев можно единовременно, а можно приобрести полис в рассрочку и делать взносы каждый месяц, квартал, год. Это оговаривается со страховщиком дополнительно.

Лучшие страховщики

Выбор страховщика – ответственное и серьезное дело. Поскольку на нашем рынке сегодня представлено довольно много интересных вариантов, то важно не ошибиться и отдать предпочтение надежной и опытной компании.

Страхование от несчастных случаев предлагают «Ингосстрах», «РЕСО-Страхование», СК «Согласие» и другие компании. У каждого страховщика есть свои программы, которые могут заинтересовать клиентов разного уровня и профессиональной деятельности.

Например, «ВТБ Страхование» предлагает целых 6 вариантов, рассчитанных на защиту:

- любителей спорта — «Физкульт-Привет!»;

- дачников и грибников – «Клещевой энцефалит»;

- детей — «ОтЛичная Защита Джуниор»;

- всех членов семьи — «ОтЛичная Защита Семейная»;

- одного человека — «ОтЛичная Защита»;

- на случай выявления онкологического заболевания — «Управляй здоровьем!».

Один полис может обеспечивать защиту как отдельного человека, так и целой семьи, спортивной команды, школьного коллектива.

Индивидуальные полисы по программе «ОтЛичная Защита» уже можно купить онлайн.

Страховой полис – гарантированная поддержка на случай травмы, увечья, инвалидности, смерти застрахованного.

Во избежание материальных трат на госпитализацию, лечение и восстановление, для обеспечения семьи после потери кормильца рекомендуется заручиться поддержкой страховщика, который выплатит возмещение при несчастном случае.

Как застраховать себя от несчастного случая (видео)

Как вам статья?

Что такое страхование от несчастных случаев на производстве

Государство строго следит за тем, чтобы организации соблюдали интересы сотрудников. По закону работникам положены компенсации из Фонда социального страхования за травмы, полученные в профессиональной деятельности. Но на практике оформить выплаты может быть сложно. Рассказываем, как устроено страхование от несчастных случаев на производстве.

Что считается несчастным случаем на производстве

Получить травму может любой человек, даже если он трудится в совершенно безопасной сфере. Например, споткнувшись на лестнице и сломав руку в результате падения. Но не каждая травма, полученная на рабочем месте, считается производственной. Некоторые относятся к бытовым, и компенсации от ФСС за них не положены.

Чтобы несчастный случай был признан производственным, должны быть выполнены следующие условия:

1. Событие привело к потере трудоспособности, смерти или переводу на другую работу.

2. Ущерб здоровью получен на рабочем месте, в командировке или на вахте. Сюда относится также дорога до места назначения, если человек ехал на транспорте организации. Личный автомобиль тоже учитывается, но только когда он используется для рабочих целей.

3. Травма получена при выполнении профессиональных обязанностей или поручений начальника.

4. Сотрудник оформлен в штат официально и работает по трудовому договору. Такие же правила действуют для заключенных и больных, которые трудятся на лечебно-производственных предприятиях. Если в организации оформлены ученики или студенты, проходящие практику, для них тоже действует страхование от несчастных случаев на производстве.

Травма может быть получена в рабочий или выходной день. Фактически время и место произошедшего не так важны. Главный критерий для признания несчастного случая производственным ― событие произошло с официально трудоустроенным работником, когда он выполнял служебные обязанности. Важно, чтобы они были описаны в договоре, либо сотрудник получил распоряжение от руководителя. Если человек занимался личными делами, несчастный случай сочтут бытовым.

Типичный пример — травмы, которые часто случаются на корпоративных мероприятиях. Это могут быть спортивные соревнования между подразделениями организации, празднование различных событий, выезды на конференции и обучения. Если в процессе кто-то травмируется, компенсацию он не получит, потому что подобные мероприятия не описывают в договоре как часть рабочих обязанностей.

Травмы, которые не относятся к производственным

Иногда травмы, полученные во время работы, могут быть признаны бытовыми. Сюда относятся:

- самоповреждение или самоубийство;

- летальный исход вследствие общего заболевания, которое не связано с особенностями профессии;

- травмы, полученные в результате алкогольного или иного опьянения;

- несчастные случаи, которые произошли при совершении противоправных действий.

Закон обязывает работодателя расследовать подобные ситуации в общем порядке. Но разрешает не признавать такие случаи производственными. Например, слесарь на заводе повредил руку в процессе работы на станке. Он выполнял свои непосредственные обязанности согласно трудовому договору и находился на территории работодателя. Но если медицинская экспертиза засвидетельствует, что слесарь был пьян, травму квалифицируют как бытовую. Выплаты по страхованию от несчастного случая на производстве он не получит.

Кто должен страховать работников

Закон № 125-ФЗ обязывает всех работодателей делать взносы в Фонд социального страхования. Это государственная внебюджетная организация, задача которой — обеспечивать компенсации работникам в случае нетрудоспособности. Ведомство аккумулирует средства для оплаты больничных листов, пособий по материнству и родам, страхования от несчастных случаев на производстве.

Каждая организация, в штате которой есть сотрудники, должна быть зарегистрирована в ФСС. Работодатели ежемесячно делают взносы, чтобы при необходимости фонд перечислял деньги работникам. Размер платежей составляет от 0,2% до 8,5% зарплаты сотрудника. Чем опаснее сфера деятельности по ОКВЭД, тем больше придется заплатить в фонд. Например, для организаций в полиграфической сфере взносы минимальные, а для добытчиков руды установлен максимальный тариф.

Работодатель самостоятельно перечисляет деньги в ФСС. Сотрудникам не нужно регистрироваться или оформлять страхование от несчастных случаев на производстве — все происходит автоматически. Если человек трудоустроен официально, организация должна платить взносы, иначе ей будет назначен штраф.

Кроме обязательного страхования от несчастных случаев на производстве, предприятие также может оформить для сотрудников полисы добровольного медицинского страхования — ДМС. Часто такую возможность используют крупные компании, которые заботятся о состоянии здоровья сотрудников. ДМС позволяет владельцу получить медицинское обслуживание в частных клиниках бесплатно.

Также сотрудник может сам оформить страхование от несчастных случаев и болезней. Полис гарантирует выплаты при травмах независимо от того, получены они на работе или в обычной жизни. Для этого не придется ждать решения комиссии и контролировать правильность оформления документов. Достаточно справки от врача, в которой будет указан диагноз.

Что делать работнику при получении травмы

Если человек получил травму при выполнении служебных обязанностей, ее нужно зафиксировать документально. Для этого необходимо:

- сразу же обратиться за медицинской помощью. Можно вызвать скорую помощь или самостоятельно поехать в лечебное учреждение. Важно сообщить врачам, где и при каких обстоятельствах была получена травма;

- уведомить о происшедшем работодателя. Желательно сделать это письменно, составив заявление в свободной форме. В законе такого требования нет, но лучше подстраховаться. Документ послужит доказательством, если придется обращаться в трудовую инспекцию или суд.

Если работник в состоянии выполнить оба пункта, делать это нужно сразу же после получения травмы. Скрывать повреждения или откладывать обращение к врачам не стоит.

Правильное оформление несчастного случая:

Трудовой кодекс строго регламентирует порядок действий при травмировании работников. Руководитель организации или его представитель должен:

- позаботиться о медицинской помощи для пострадавшего: вызвать врача или доставить человека в больницу;

- убедиться, что остальным работникам ничего не угрожает. Если это не так, обеспечить их безопасность;

- сохранить в неизменном виде место происшествия. Это возможно не всегда. Например, если сотрудник получил ожоги во время пожара, источник возгорания необходимо потушить для безопасности оставшихся в здании. В таком случае организуют фото и видеофиксацию обстановки;

- передать информацию в государственные ведомства (трудовую инспекцию, ФСС, прокуратуру, профсоюз и т. д.). Если травмы тяжелые или сотрудник погиб, также необходимо оповестить родственников.

Все эти действия выполняют в срочном порядке, сразу после случившегося. Затем начинается бумажная работа: руководитель должен документально оформить все произошедшее.

Дальнейшие действия работодателя также регламентируются Трудовым Кодексом. Чтобы понять, является ли несчастный случай производственным, проводится расследование. Для этого формируется специальная комиссия, в которую входят:

- представитель организации;

- специалист охраны труда;

- сотрудник профсоюза или аналогичного органа.

Если нанесен тяжелый ущерб здоровью или все закончилось летально, обязательно приглашают также государственного инспектора труда. В зависимости от обстоятельств, назначаются дополнительные участники из разных ведомств. Сам пострадавший (или его представитель) тоже может присутствовать при расследовании.

Комиссия должна выяснить, является ли травма производственной и кто виноват в случившемся. Для этого опрашивают пострадавшего и свидетелей, изучают место происшествия, проводят различные экспертизы. Минимальный срок расследования — 3 дня. Если нанесен тяжелый ущерб здоровью, пострадавший умер или несчастный случай групповой, дается 15 дней.

По результатам расследования комиссия должна решить, считать ли травмы производственными. Если несчастный случай признают бытовым, составляют акт в свободной форме. Если производственным — акт по форме Н-1. Это основной документ, подтверждающий, что сотруднику положены страховые выплаты.

Работодатель фиксирует произошедшее в журнале учета и отправляет документы в ФСС. Необходимо передать в ведомство не только акт по форме Н-1, но и копии протоколов, приказов, медицинских освидетельствований. На основании этих данных ФСС рассчитает компенсацию и назначит выплаты по страхованию от несчастных случаев на производстве.

Какие выплаты можно получить

Если травма признана производственной, пострадавшему положены выплаты из ФСС. К ним относятся:

1. Оплата больничного листа в размере 100% от средней зарплаты. Пособие назначается до полного выздоровления либо до тех пор, пока комиссия не установит стойкую утрату трудоспособности. При этом сумма не может быть больше, чем четырехкратная единовременная страховая выплата.

2. Единовременная страховая выплата. Будет назначена, если работник полностью или частично утратил трудоспособность. Размер зависит от тяжести травмы или заболевания. В 2022 максимальная сумма 117 722,96 руб.

3. Ежемесячная страховая выплата. Назначаются в зависимости от тяжести повреждений. В 2022 максимальный размер — 90 517,14 руб., минимальный — прожиточный минимум;

4. Компенсация дополнительных расходов, появившихся в результате заболевания. Сюда относятся приобретение препаратов, протезов, лечение в специализированных санаториях, обучение новой профессии.

5. В случае летального исхода единовременная компенсация составляет 1 млн руб.

Все выплаты производит Фонд социального страхования, работодатель при этом выступает только посредником. Их размер индексируется ежегодно, 1 февраля.

Также работник может потребовать возмещения морального ущерба и компенсацию стоимости поврежденного личного имущества от работодателя, но только через суд. Если после рассмотрения дела судья встанет на сторону потерпевшего, размер выплаты будет определен индивидуально.

Что делать, если работодатель отказывается оформлять травму

Если все документы оформлены правильно, ФСС выплатит пострадавшему все полагающиеся компенсации. Сложность состоит не в том, чтобы добиться получения страховки. Главной проблемой остается оформление работодателем производственной травмы.

Часто организации не хотят признавать, что травма работника связана с его профессиональной деятельностью. Недобросовестное руководство может использовать разные методы давления, чтобы оформить несчастный случай бытовым и избежать возможных претензий. Дело здесь не только в деньгах, ведь выплаты по страхованию от несчастных случаев на производстве перечисляет ФСС. Проблема в том, что организации придется пережить множество проверок от всех возможных ведомств. Также при серьезном ущербе здоровью у компании могут повыситься взносы на травматизм, что приведет к дополнительным расходам в будущем.

Правильное оформление несчастного случая играет ключевую роль в назначении страховой выплаты. Если работодатель отказывается создавать комиссию и документировать произошедшее, сотрудник (или его представитель) может сделать все самостоятельно. Вот как нужно действовать:

- немедленно обратиться к доктору, вызвав скорую или самостоятельно добравшись до больницы;

- сообщить врачу, что ущерб здоровью был получен на рабочем месте. Важно проследить, чтобы специалисты указали все обстоятельства дела в медицинском заключении;

- получить копии документов, которые оформили врачи;

- написать заявление в трудовую инспекцию и приложить сведения из медицинской организации.

Трудовая инспекция инициирует расследование на основании полученных данных. Если травма будет признана производственной, работнику назначат соответствующие выплаты. Организация при этом получит штраф за сокрытие страхового случая. Он положен не только юридическим лицам, но и физическим, если они пытались утаить случившееся. Также возможны дополнительные санкции, когда выяснится, что организация не соблюдала нормы охраны труда.

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Берете кредит – узнайте о рисках коллективного страхования

Навязанные страховки стали неотъемлемой частью кредитов. Причем, если заемщик присоединился к договору коллективного страхования, вернуть свои деньги без потерь уже не удастся

Что такое коллективное страхование?

Это форма страхования, которая применяется для защиты от страховых случаев людей, объединенных в одну группу. Ее используют, например, работодатели на травмоопасных производствах или в сферах, сопряженных с рисками возникновения судебных споров (консалтинг, юриспруденция, медицина, девелопмент и др.).

В банковской практике такой вид страхования осуществляется в отношении заемщиков. При заключении кредитного договора человеку предлагают присоединиться к коллективному договору страхования, например жизни и здоровья. Предполагается, что при наступлении страхового случая происходит гарантированное погашение долга заемщика в полном объеме.

Присоединение к коллективному договору страхования заемщиков, как и индивидуальное страхование жизни и здоровья клиента банка, – это процедура добровольная. Отсутствие полисов страхования здоровья, жизни или рисков потери работы не является основанием для отказа в предоставлении потребительского кредита, поскольку согласно Закону о защите прав потребителей нельзя обусловливать приобретение одной услуги покупкой другой.

Чем договор коллективного страхования невыгоден страхователю?

Потенциальному заемщику менеджеры банков обычно предлагают купить страховой полис. В случае его отказа в большинстве случаев клиенту не выдают кредит, хотя это запрещено законодательством. В такой ситуации человек вынужден покупать страховку, ведь ему нужны деньги.

В 2015 г. появилось указание ЦБ РФ, которым было введено понятие «период охлаждения». Это то время, в течение которого гражданин, подписав договор страхования и заплатив за это, имеет право обратиться в банк или страховую компанию, расторгнуть договор и вернуть свои деньги без потерь. Ранее клиенты банка могли отказаться от страховки в течение 5 дней с момента заключения договора. С 1 января прошлого года период охлаждения составляет 14 дней.

Но вскоре рынок ввел схему коллективного страхования, при которой не гражданин заключает со страховой компанией договор страхования, а банк. При этом заемщик платит за присоединение к такому договору. Выгодоприобретателем же по нему является банк, так как он страхует свои риски. Логика банкиров такова: «Если с вами что-то случится, страховая компания покроет ваши долги. Да, деньги получим мы, зато вы и ваша семья не будете должны расплачиваться».

Но в этой схеме кроется много проблем. Главная из них состоит в том, что граждан по-прежнему вынуждают платить за дополнительные услуги. То есть за присоединение к коллективному договору страхования банк, как правило, берет с заемщика комиссию. Причем выглядит это так: скажем, гражданин платит 10 рублей за страховку. Банк возьмет себе 9 рублей в качестве комиссии за услугу по присоединению к договору коллективного страхования, а собственно страховая премия составит 1 рубль. И если нет дополнительных ограничений, то гражданину в случае расторжения договора вернут рубль, а 9 рублей банк оставит себе. При этом банки часто включают стоимость страховки в цену кредита, и на нее тоже начисляют проценты.

Навязывая такую страховку клиентам, менеджеры банков часто в нарушение Закона о потребительском кредите (займе) говорят, что без нее кредит банк не выдаст. Плата взимается вперед за весь период страхования, который может составлять несколько лет. Воспользоваться периодом охлаждения, предусмотренным для индивидуальных договоров страхования, коллективная схема не позволяет. А в случае досрочного исполнения кредитного договора шансы вернуть часть уплаченной страховой премии стремятся к нулю.

Несмотря на установленные законами и нормативными актами ограничения, навязанные страховки стали неотъемлемой частью кредитов. Многие даже не понимают, что это не обязательная составляющая кредитного продукта. Чтобы защитить потребителя от дополнительных и часто неоправданных расходов, сейчас обсуждают разные варианты решения этой проблемы.

Почему банки стали отказываться от коллективных договоров?

Размер комиссий, взимаемых банками за подключение клиентов к договорам коллективного страхования, может составлять до 90% премии. Именно поэтому многие банки добровольно отказываться от коллективного страхования не готовы. Однако некоторые все же решили больше не использовать эту схему. Такова реакция кредитных организаций на вступление в силу 7 мая базовых стандартов, которые устанавливают требования к страховщикам и регулируют отношения между ними и их клиентами. Правила работы с клиентами, обозначенные в Стандарте по защите прав и интересов потребителей страховых услуг, распространяются и на банки, которые оказывают посредничество при оформлении договоров страхования.

На официальном сайте Всероссийского союза страховщиков даны разъяснения положений базовых стандартов и рекомендации по их применению. Например, в стандарты включены условия, запрещающие страховым компаниям ставить заключение договора по одному виду страхования в зависимость от наличия (заключения) договора по другому виду страхования, а также от наличия (заключения) договоров оказания иных финансовых услуг. Но это правило не распространяется на договоры комбинированного страхования.

Страховые компании будут отвечать за действия страховых агентов (в случае с коллективными страховками – банков), принимающих заявления о расторжении договора во время действия периода охлаждения. Если менеджер банка просрочит передачу заявления в страховую компанию и период охлаждения истечет, страховая компания все равно будет обязана расторгнуть договор и вернуть страхователю деньги.

В случае если есть риск, что по «коробочному» продукту страхователь не сможет получить выплату из-за заключения договора без имущественного интереса, его об этом будут обязаны предупредить.

Подробнее о том, что стандарты деятельности страховых организаций не позволят страховщикам и их агентам скрыть информацию о страховке и ввести в заблуждение своих клиентов, читайте в публикации «ЦБ защитил интересы потребителей страховых услуг».

Какие законодательные изменения возможны в ближайшее время и как это скажется на защите прав граждан?

Законопроект, закрепляющий 14-дневный период охлаждения и предусматривающий возврат заемщику части страховой премии при досрочном погашении кредита, был принят Госдумой в первом чтении в августе 2018 г. В исходной редакции предполагалось, что, если заемщик был присоединен к договору коллективного страхования, он сможет получить только те средства, которые пошли на уплату премии, без агентского вознаграждения банка.

На сегодняшний день Минюст заявляет о направленных в Комитет Госдумы по финансовому рынку предложениях по доработке законопроекта ко второму чтению и решению проблемы возврата страховой премии, уплачиваемой по договору коллективного страхования. Но о содержании этих предложений пока ничего не известно. Возможно, до конца осенней сессии комитетом будут инициированы экспертные обсуждения, часто предшествующие второму чтению. В ходе таких обсуждений обычно и становится понятно содержание поправок в законопроект.

Что о защите своих прав должны знать страхователи?

Если ваши права были нарушены, вы можете обратиться во Всероссийский союз страховщиков и в Службу Банка России по защите прав потребителей и обеспечению доступности финансовых услуг.

Кроме того, с 1 июня в России начнет прием обращений институт финомбудсмена, который будет разрешать в досудебном порядке споры граждан с финансовыми организациями в пределах 500 тысяч рублей. Финансовый уполномоченный будет рассматривать претензии в отношении всех страховых организаций, которые осуществляют деятельность по ОСАГО, ДСАГО и страхованию средств наземного транспорта, кроме железнодорожного. С 28 ноября будут рассматриваться обращения в отношении всех страховых организаций, кроме тех, которые осуществляют исключительно обязательное медицинское страхование.

Нина ЛЕВАНТ, заместитель генерального директора, ООО “Общество страхования жизни Россия”

На что следует обращать внимание, формируя программу коллективного страхования? Поговорим о “подводных камнях”, которые могут встретиться при составлении коллективного договора.

Нина ЛЕВАНТ, заместитель генерального директора, ООО «Общество страхования жизни Россия»

На что следует обращать внимание, формируя программу коллективного страхования? Погово¬рим о «подводных камнях», которые могут встретиться при составлении коллективного договора.

Социальные выплаты и компенсации по нетрудоспособности

Страхование от несчастных случаев является одним из наиболее простых и недорогих способов решения финансовых проблем, неизбежно возникающих, если человек утрачивает трудоспособность или семья теряет кормильца.

Включение в социальный пакет этой страховой защиты обсуждается работодателем и потенциальным сотрудником еще при подписании трудового контракта. В договоре заинтересованы обе стороны. Работодатель снимает с себя необходимые затраты и при потере трудоспособности, и в случае смерти работника. Сотрудник получает дополнительные гарантии материальной поддержки семьи.

Между тем, сегодня социальные выплаты все больше и больше отстают от минимального уровня затрат, компенсирующих нетрудоспособность или потерю кормильца. Например, размер выплат по больничному листу ограничен 16125 рублями, а выплаты по потере кормильца составляют, в лучшем случае, часть его дохода. Поэтому социальная значимость выплат по добровольному страхованию от несчастных случаев неуклонно возрастает.

Три кита финансового благополучия

В большинстве стран Европы сохранение достигнутого уровня жизни в случае утраты трудоспособности или потери кормильца держится на «трех китах» – государственных гарантиях, коллективном страховании (полностью или частично оплаченном работодателем) и индивидуальных страховых программах. По уровню страхования от несчастного случая Россия постепенно приближается к Восточной Европе. Во многом это происходит потому, что зарубежные компании, приходя на наш рынок, влияют и на отношение российских топ-менеджеров к коллективному страхованию. Целесообразность коллективного договора личного страхования сотрудников становится очевидна всем.

Коллективное страхование

При коллективной страховой защите страхователь должен выбрать страховую программу, ее условия и состав застрахованных.

Основные параметры программы, которые обсуждаются при подписании договора, следующие:

1. перечень рисков;

2. страховые суммы;

3. время и территория действия страховой защиты;

4. срок страхования;

5. цена страхования.

От того, какие условия предусмотрены договором страхования, зависят и налоговые последствия для обеих сторон договора.

Остановимся на наиболее важных моментах по каждому из перечисленных пунктов.

Перечень рисков

Обычно перечень рисков по программам страхования от несчастных случаев является стандартным и включает смерть и утрату трудоспособности. Разница заключается в конкретном определении риска, возможности комбинирования разных рисков в договоре, форме и размере выплат, в том числе в наличии и размере франшизы. Утрата трудоспособности может быть временной или постоянной, полной или частичной, с выходом на инвалидность или без установления группы инвалидности. Некоторые страховщики предлагают риски утраты не только общей, но и профессиональной трудоспособности.

Выплаты по рискам, включаемым в программу страхования, могут осуществляться в размере полной или частичной страховой суммы.

Выплата в форме частичной страховой суммы обычно устанавливается в процентах от полной страховой суммы: за каждый день нетрудоспособности, за конкретное телесное повреждение (которое указывается в таблице выплат), за группу инвалидности. Форма выплат определяется условиями договора и зависит от конкретного последствия несчастного случая.

По риску «смерть» выплачивается полная страховая сумма. При этом период ответственности страховщика, как правило, ограничивается годом с момента несчастного случая, ставшего причиной смерти.

По риску «утрата трудоспособности» в договоре указывается выплата, размер которой составляет фиксированный процент от страховой суммы. Процент в свою очередь зависит от группы инвалидности, которая устанавливается МСЭК (медико-социальная экспертная комиссия). За первую группу инвалидности он составляет 100% от страховой суммы, за вторую – колеблется у разных страховщиков от 50% до 80%, а за третью – от 30% до 50%. При такой форме выплат риск часто называют «постоянная утрата трудоспособности с выходом на инвалидность» или «инвалидность».

По риску «утрата трудоспособности» выплата может осуществляться по так называемой таблице выплат. В ней приведен перечень конкретных телесных повреждений, явившихся последствием несчастного случая, и размер выплат по каждому повреждению в процентах от страховой суммы. При такой форме выплат риск обычно называют «телесные повреждения» или «травма». По риску «утрата трудоспособности» выплата может производиться в процентах от страховой суммы за каждый день нетрудоспособности. В условиях договора оговари¬вается, с какого дня нетрудоспособности начинается выплата: с первого, пятого, пятнадцатого и т.д. Другими словами, определяется наличие или отсутствие франшизы и ее длительность. Франшиза может быть условной или безусловной. По договорам страхования от несчастных случаев чаще применяется условная франшиза. Иными словами, если продолжительность нетрудоспособности превышает установленную франшизу, оплачиваются все дни нетрудоспособности, начиная с первого дня. Страховщик устанавливает максимальное количество оплачиваемых дней за один случай. Обычно оно колеблется от 90 до 120.

Наличие или отсутствие франшизы, ее продолжительность, максимальное количество оплачиваемых дней нетрудоспособности и размер выплаты за один день оказывают непосредственное влияние на «стоимость» риска. Поскольку выплата за каждый день нетрудоспособности имеет ограничение по времени, то риск с такой формой выплаты называют «временная утрата трудоспособности». При составлении программы страхования не рекомендуется одновременно включать в договор риски, предусматривающие выплаты за аналогичные последствия несчастного случая. Это ведет к кумуляции рисков. Например, договор предусматривает ответственность страховщика по риску «временная нетрудоспособность» с выплатой за каждый день нетрудоспособности и по риску «травма» с выплатой по таблице выплат. Тогда по одному случаю возможна выплата по обоим рискам. Кумуляция может произойти и при одновременном страховании по риску «инвалидность» с выплатой фиксированного процента от страховой суммы за каждую группу инвалидности и по риску «травма» с выплатой по таблице выплат, если в таблице выплат указаны телесные повреждения, ведущие к установлению группы инвалидности.

Установление лимита страховой суммы

Страховые суммы по договору страхования могут устанавливаться по всем рискам в целом и отдельно по каждому риску. Важным вопросом является вопрос лимитов страховых сумм по отдельным рискам и соотношения между ними.

Как правило, в страховании от несчастных случаев размер страховых сумм зависит от годового дохода застрахованного лица и устанавливается в пределах 2-х, 4-х, 6-кратного годового дохода.

Лимиты страховых сумм по различным рискам могут быть разными. Но максимальный лимит, как правило, устанавливается по риску «смерть». Нежелательно, чтобы страховая сумма по риску «временная утрата трудоспособности» или «инвалидность» была выше, чем по риску «смерть».

В коллективном договоре страхователь вправе устанав¬ливать разные страховые суммы для каждого застрахованного, в том числе и с учетом его индивидуального дохода. При коллективном страховании превышение страховой суммы по риску «инвалидность» допускается.

Время и территория страховой защиты

Действие страховой защиты может распространяться на все 24 часа в сутки, а может ограничиваться временем исполнения служебных обязанностей, в том числе с учетом нахождения в пути на работу/с работы. Это три наиболее часто применяемых варианта. Иногда время действия страховой защиты ограничивается сроками исполнения конкретных работ, например, периодом проведения испытаний или командировки.

Территория страхования, как правило, связана со временем действия страховой защиты. Она может распространяться на весь земной шар, определяться границами Российской Федерации (со стандартным исключением зон боевых действий – «горячих точек») или территорией, на которой могут возникнуть риски, связанные с исполнением служебных обязанностей (при ограничении времени действия страховой защиты случаями, связанными с исполнением служебных обязанностей). Территория страхования и время действия страховой защиты влияют на стоимость страхования. Стандартные условия под «территорией страхования» рассматривают территорию Российской Федерации со стандартными исключениями. Здесь действуют базовые тарифы. В случае расширения «территории страхования» до территории «весь земной шар» к базовым тарифам применяется повышающий коэффициент.

Выбор времени действия страховой защиты влияет на то, за счет каких источников страхователь (работодатель) уплачивает премию по коллективному договору страхования.

Если договор страхования предусматривает выплаты по случаям смерти или утраты трудоспособности, связанным только с исполнением застрахованным лицом трудовых обязанностей, премия по такому договору в размере, не превышающем 10 тыс. рублей в год иа одного застрахованного, относится на затраты (НК РФ, гл.25,ст.255, п.1б).

Кроме того, премия по такому договору не облагается единым социальным налогом (НК РФ, гл.24, ст.238, п. 1, пп.7).

Если страхователь хочет установить время действия страховой защиты 24 часа в сутки, премия, обеспечивающая страховую защиту по рискам, не связанным с исполнением застрахованным трудовых обязанностей, уплачивается из прибыли. Из прибыли уплачивается и часть премии, превышающая 10 тыс. рублей в год на одного застрахованного.

Важно, что у застрахованного лица не возникает налоговых последствий (НДФЛ) ни на сумму уплаченной за него работодателем премии, ни на сумму выплаты (независимо от того, какое время действия страховой защиты предусмотрено договором страхования).

Для повышения прозрачности страхового договора и упрощения работы с проверяющими и налоговыми органами целесообразно отдельной строкой договора указать размер премии, уплачиваемой из прибыли по непроизводственным рискам и/или превышающей 10 тыс. рублей в год на одного застрахованного.

Сроки цена

Срок договора страхования от несчастных случаев обычно составляет один год. Однако, возможно страхование на срок менее года, в том числе на несколько дней. Такой срок устанавливается при условии страхования на время командировок, проведения испытаний и т.п. Тариф по договору страхования на срок менее года составляет фиксированный процент от базового годового тарифа. Из всего вышесказанного следует, что цена страхования зависит от конкретных условий по каждому параметру договора. Но определяющим моментом для формирования базового тарифа является профессия застрахованного. Если страхование предусматривает защиту за последствия только несчастного случая (исключая болезни), основное влияние на вероятность наступления страхового случая оказывает вид деятельности застрахованного. Поэтому тарифы дифференцированы по категориям в зависимости от вида деятельности застрахованных лиц и характера производства, в котором они заняты. Число категорий, применяемых в российских тарификациях, в настоящее время колеблется от трех до пяти. Если страховая защита распространяется на 24 часа в сутки и предусматривает выплаты за последствия несчастного случая, происшедшего, как во время исполнения служебных обязанностей, так и во внерабочее время, то на вероятность наступления страхового случая влияют и такие моменты, как занятия спортом и хобби застрахованного.

При включении в объем ответственности страховщика, например, спортивных рисков, к базовому тарифу применяются надбавки, повышающие коэффициенты.

Отдельно рассмотрим вопрос о применении скидок на базовый тариф.

Скидки зависят от количества застрахованных

Договор, оплачиваемый работодателем, может быть заключен в отношении одного, двух, трех сотрудников. Однако договор признается коллективным только при включении в список определенного минимума человек -от пяти до десяти (разные страховщики устанавливают разные нормы). В это количество может входить как весь коллектив, так и отдельные сотрудники. Только по достижении указанного минимума на договор распространяются тарифы коллективного страхования и, следовательно, ценовые скидки и льготный андеррайтинг. Размер скидок и условия их предоставления у разных страховщиков разные. Как правило, скидки предоставляются, начиная с двадцати пяти человек.

Особенности заключения коллективного договора

Стандартным требованием является необходимость предоставления списка застрахованных. Составление списков при заключении договора, а затем постоянное внесение в них изменений, процедура хлопотная и неудобная.

Обычно работодатель-страхователь просит включить в договор условие о замене выбывших (уволенных) сотрудников на вновь принятых.

Здесь зачастую возникает вопрос – надо ли подавать новые списки застрахованных и с какой периодичностью. Вопрос о предоставлении списков иногда возникает и при заключении договора, особенно, если количество застрахованных велико. Для клиента удобное решение этого вопроса может стать ключевым при выборе партнера. Оперативность принятия решения особенно актуальна для страхователя с высокой текучестью кадров. Одним из способов упрощения администрирования (ведения) договора является страхование по штатному расписанию. С точки зрения оценки риска, если страховая защита ограничивается временем исполнения служебных обязанностей, неважно, кто конкретно является застрахованным, например, токарем на конкретном про¬изводстве. По большому счету риск наступления страхового события определяется характером конкретного ви¬да деятельности на конкретном производстве, а не полом и возрастом застрахованного (если мы говорим о страховании только от несчастных случаев). Однако регулятор страхового рынка (Федеральная служба страхового надзора) считает недопустимым страхование по «штатному расписанию» и настаивает на необходимо¬сти предоставления списков с указанием ФИО, даты рож¬дения и др. паспортных данных застрахованных. Аргумент понятный. Согласно ст. 432. ГК РФ («Основные положения о заключении договора»), «договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора». В части договора лич¬ного страхования существенными являются (в соответ¬ствии со ст. 942 ГК РФ, часть вторая) следующие условия:

1. о застрахованном лице;

2. о характере события страхового случая;

3. о размере страховой суммы;

4. о сроке действия договора.

Но при этом статья не указывает на последствия недостижения сторонами договоренности о перечисленных в ней условиях.

По смыслу статьи, отсутствие в договоре страхования одного из существенных условий не должно служить основанием для признания договора недействительным, если ни одна из сторон на это не ссылается. Указанные пороки договора устранимы путем подписания аддендумов, т.е. согласованных сторонами дополнений к действующему договору страхования.

Другими словами, если в течение действия договора страхователь подает список застрахованных в качестве аддендума к договору, этот договор становится действительным.

Сказанное выше позволяет сделать вывод о том, что наличие списка застрахованных как документа, подтверждающего факт заключения договора в отношении конкретного лица, необходимо для выполнения страховщиком обязательств по выплате этому лицу (его наследникам). Значит, на момент наступления страхового случая список застрахованных, подписанный двумя сторонами, должен быть приложен к договору страхования. В статье в общих чертах рассмотрены основные моменты, на которые следует обратить внимание при формировании программы коллективного страхования от несчастных случаев. Остается добавить, что оптимальное соотношение «цена – качество страховой услуги» обеспечивается правильным формированием страховой программы.

Читать статью в pdf формате