![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение

Понятия стоимости компании и стоимости акционерного капитала играют важную роль в оценке бизнеса и финансовом анализе, поэтому важно не путать их и правильно применять.

Стоимость компании (Enterprise Value,EV) — это стоимость всех активов компании. Как правило, подразумевают рыночную стоимость, особенно если речь идет о публичной компании, но те же методические подходы применяют и в других задачах оценки стоимости.

Стоимость компании называют также «стоимость предприятия» — это более дословный перевод английского термина Enterprise Value.

Стоимость компании можно определить как сумму трех составляющих:

- Стоимость операционных активов, которую обычно оценивают методом дисконтированных денежных потоков. Это основная часть бизнеса, и при оценке считают, что ее стоимость определяют доходы, которые этот бизнес способен принести инвесторам с учетом дисконтирования будущих доходов.

- Деньги и денежные эквиваленты. Возможно, на счетах компании скопились деньги, у нее есть банковские депозиты или рыночные ценные бумаги. Стоимость таких активов точно известна, и их просто добавляют к стоимости основной части бизнеса.

- Стоимость неоперационных активов. Если компания владеет активами, которые имеют ценность, но не задействованы в ведении бизнеса, эти активы надо учесть дополнительно и прибавить к стоимости компании. Например, производственное предприятие владеет большим земельным участком, который не использует для своих нужд. Стоимость этого участка надо прибавить к сумме, определенной в пунктах 1 и 2.

Стоимость собственного капитала (Equity) — стоимость акционерного капитала компании, принадлежащего ее акционерам. Данный термин применяют универсально, и поэтому он относится к разным видам стоимости, а также может касаться разных определений собственного капитала.

Частный случай понятия стоимости собственного капитала — капитализация. Капитализация — это текущая рыночная цена обыкновенных акций компании, умноженная на общее число обыкновенных акций в обращении. Капитализация не учитывает привилегированные акции и применяется только для рыночной стоимости (при этом оценочная стоимость может быть другой, если аналитик полагает, что компания недооценена или переоценена рынком).

Связь между стоимостью компании и стоимостью собственного капитала

Связь между стоимостью компании и стоимостью собственного капитала определяется следующей формулой:

Equity = EV – Total Debt – Pref. Stock – Minority Interest

где:

Equity — стоимость собственного капитала

EV — стоимость компании

Total Debt — суммарный долг компании

Как правило, для целей оценки бизнеса в качестве суммарного долга рассматривают сумму краткосрочных и долгосрочных долговых обязательств, по которым начисляются проценты: кредиты, облигации, лизинг.

Pref. Stock — привилегированные акции

Этот вид акций имеет одновременно черты собственного капитала и долга, поэтому в разных задачах финансового анализа можно встретить их разную интерпретацию. Для оценки публичной компании они не включаются в акционерный капитал.

Minority Interest — доля меньшинства

Это величина, учитывающая особенность построения консолидированной отчетности. Если анализируемая компания владеет на 90% дочерним предприятием, то в отчетность холдинга включаются все 100% доходов и активов этого дочернего предприятия, но затем надо учесть, что у него есть и другие акционеры, миноритарии. Их доля и учитывают как доля меньшинства.

Применимая ставка дисконтирования

Один из ключевых подходов к оценке стоимости — анализ дисконтированных денежных потоков. Методы и формулы из этого подхода применяют и в различных смежных видах анализа: в оценке инвестиционных проектов, анализе отдельных компонент доходов и затрат компании. Для того, чтобы результаты расчетов были верны, надо правильно выбирать ставку дисконтирования для оценки.

Ставка дисконтирования — требуемая норма доходности на капитал, задействованный в инвестициях. Как видно из определения стоимости собственного капитала, в данном случае речь идет только об акционерах компании, а значит во всех формулах для ее расчета мы будем применять стоимость собственного капитала.

Стоимость компании в целом включает два основных вида капитала: собственный и заемный. Ожидаемая доходность этих двух видов капитала отличается, поэтому в качестве ставки дисконтирования применяют средневзвешенную стоимость капитала (WACC).

Как видно из формулы, связывающей стоимость собственного капитала и EV, есть еще две составляющие капитала: привилегированные акции и доля меньшинства. Аналитик может расширить формулу WACC, чтобы учесть и эти компоненты, но на практике обычно достаточно учитывать в расчете WACC только акционерный капитал и долг.

Использование в показателях

При выполнении оценки бизнеса сравнительным методом, вычисляют различные показатели, которые характеризуют отношение стоимости компаний к различным результатам их деятельности — рыночные мультипликаторы.

Ниже приведен пример типичной таблицы, используемой в сравнительной оценке:

Некоторые важные аспекты применения стоимости компании и капитала в расчете мультипликаторов:

- В таблицу расчета обычно включают рыночную капитализацию, но, могут также включать стоимость компании и суммарный долг. Это позволяет увидеть роль долга в формировании активов компании.

- Стоимость компании (EV) всегда соотносят с EBITDA компании, а не с чистой прибылью, так как в чистой прибыли уже вычтены проценты по кредитам, то есть чистая прибыль отражает доход, который остался для акционеров.

- Стоимость собственного капитала в показателях обозначают как P, то есть Price, подразумевая при этом цену одной акции. Ее могут соотносить с прибылью, денежным потоком для акционеров или балансовой стоимостью собственного капитала.

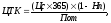

Поскольку в расчете показателей применяют значения, которые формируются за период, и есть разные способы определения этого периода, в названии мультипликатора часто указывают способ определения периода. Например, в этой таблице:

LFY — Last Financial Year, последний финансовый год

LTM — Last Twelve Months, последние 12 месяцев. Trailing 12M — то же самое.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Содержание страницы

- Что собой представляет средневзвешенная стоимость капитала

- Для чего требуется

- Порядок расчета средневзвешенной стоимости капитала

- Что влияет на размер ССК

- Когда нужно использовать ССК

Оценка фирмы может понадобиться разным лицам: и руководителям, и партнерам, и потенциальным покупателям. Осуществляется она на базе множества показателей. Они помогают установить эффективность деятельности, проблемные моменты, над которыми нужно поработать для повышения прибыли и рентабельности. Средневзвешенная стоимость капитала – это именно такой показатель, который нужен для оценки фирмы.

Вопрос: Правомерен ли отказ в государственной регистрации перехода права собственности на недвижимое имущество, передаваемое в качестве выплаты действительной стоимости доли в уставном капитале ООО, если изменения о составе участников не внесены в ЕГРЮЛ?

Посмотреть ответ

Что собой представляет средневзвешенная стоимость капитала

ССК – это средняя ставка (в процентах), отображающая ставки по всем существующим у компании источникам финансирования. Расчеты предполагают учет части конкретного источника от совокупного их объема. Значение, получившееся в итоге расчетов, является стоимостью капитала, авансированного в работу предприятия. Этот показатель применяется относительно редко, так как он не лишен недостатков. В частности, сложно получить точное значение.

Как производится увеличение уставного капитала за счет увеличения номинальной стоимости акций (долей)?

Для чего требуется

Средневзвешенная стоимость используется для оценки бизнес-проекта и финансового анализа. Позволяет установить объем расходов, нужный для обеспечения каждого из направлений финансирования. На базе этого параметра принимаются решения, касающиеся инвестиций. В частности, компания инвестирует в другие проекты только в том случае, если уровень рентабельности равен или больше уровня ССК. В обратном случае инвестиции не будут выгодны для фирмы. ССК дает представление о минимальном возврате средств от инвестиций.

Вопрос: На какую дату для целей исчисления НДФЛ возникает доход в виде увеличения номинальной стоимости долей в уставном капитале за счет нераспределенной прибыли прошлых лет (п. 19 ст. 217, ст. 223 НК РФ)?

Посмотреть ответ

Рассмотрим все функции ССК:

- Используется при выборе наилучших направлений финансирования для нового проекта.

- Это мера оценки полноты формирования прибыли фирмы от операционной работы.

- Это критерий для принятия решений руководителя, касающихся направления денег в инвестирование.

- Это критерий для принятия решений руководителя касательно применения аренды и лизинга основных производственных фондов. Позволяет оценить степень выгодности аренды.

- Прогнозируемый показатель ССК – это элемент обоснования разумности решений руководителя относительно слияния фирм.

- Это критерий для принятия решений в плоскости реального инвестирования фирмы.

- Является критерием для оценки результатов финансовой политики.

- ССК – это ключевой измеритель значения рыночной стоимости капитала.

Показатель напрямую влияет на стоимость капитала, актуальную для рынка.

При определении показателя нужны не сведения из бухгалтерской отчетности, а рыночные расценки. Это принципиально для российских фирм. Связано это с тем, что в России данные из отчетности и реальные данные крайне часто отличаются между собой. Использование сведений из документации помешает получить достоверные результаты.

Порядок расчета средневзвешенной стоимости капитала

У компании может быть много источников финансирования. К ним могут относиться привилегированные акции, различные редкие источники. При расчетах они будут учитываться только в тех случаях, когда доля их в капитале значительная.

Для расчетов используется специальная формула. Интересно, что существует множество ее видов. Для чего нужны модификации? Основная формула помогает установить номинальную стоимость капитала после перечисления всех платежей по налогам. Ее разновидности помогут рассчитать ССК до обложения налогами. Некоторые модификации обеспечивают учет инфляции и других важных факторов.

Классическая формула:

ССК = Kd * (1 – T) * D / (D + E) + ke * E / (D + E)

В формуле используются эти значения:

- Kd – рыночная ставка по займам, имеющимся в капитале фирмы. Принимается в процентах.

- T – налог на прибыль, выражаемый в долях.

- D – займы в денежном измерении.

- E – размер собственного капитала в денежном измерении.

- ke – рыночная ставка доходности капитала фирмы в процентах.

Классическая формула довольно сложна в использовании. Она длинная и громоздкая. Однако расчеты можно значительно упростить. Возможно это в том случае, если у фирмы есть только два источника финансирования – займы и собственные средства. При этом можно использовать упрощенную модификацию формулы:

ССК = Ks * Ws + Kd * Wd

В формуле используются эти значения:

- Ks – стоимость капитала, принадлежащего предприятию (%).

- Ws — доля своего капитала (в %, на основании бухгалтерского баланса).

- Kd – стоимость заемного капитала (%).

- Wd – доля займов в % (на основании данных баланса).

Подобная формула поможет легко определить средневзвешенную стоимость капитала.

Что влияет на размер ССК

ССК может меняться под воздействием множества факторов. Они могут быть внешними и внутренними. На первые представители фирмы влиять не могут. Рассмотрим внешние факторы:

- Ситуация на фондовом рынке. Она может оказывать воздействие на надбавку за риск. А эта надбавка может влиять на размер акционерного капитала.

- Ставка по капитальным инвестициям с отсутствующим риском. Также может воздействовать на акционерный капитал.

- Базовая рыночная ставка. Она воздействует на ставку по займам.

- Ставка налога на прибыль. Определяет стоимость займов, присутствующих в капитале фирмы.

Средневзвешенный капитал также изменяется под воздействием этих факторов:

- Надбавка за присутствующий риск, установленная для конкретной фирмы.

- Кредитный рейтинг.

- Соотношение заемного и общего капитала.

К СВЕДЕНИЮ! Показатель ССК может рассчитываться для отдельных проектов, для оценки расходов на источники финансирования.

При прогнозировании ССК можно ориентироваться на эти показатели:

- Структура капитала по источникам финансирования.

- Длительность применения заемного капитала.

- Показатель риска, который определяется через эти параметры: финансовая стабильность, платежеспособность, рентабельность, деловая активность фирмы.

- Средняя оценка процентов по ссуде.

- Ставка налога на прибыль, утвержденная для конкретного вида деятельности (с учетом льгот, если они есть).

- Политика фирмы касательно дивидендов, определяющаяся стоимостью своего капитала.

- Доступность разнообразных источников финансирования, от которой зависит финансовая гибкость компании.

- Отрасль деятельности, от которой зависят продолжительность производственного цикла и показатель ликвидности активов.

- Ступень жизненного цикла фирмы.

Корректность результатов расчета зависит от точности определения слагаемых формулы.

Когда нужно использовать ССК

Обычно средневзвешенная стоимость определяется для установления рентабельности, оценки эффективности финансовых вкладов. Расчет проводится при этих обстоятельствах:

- Привлечение инвестиций.

- Кредитование в банковском учреждении.

- Вклады с известным доходом.

- Инвестор сделал вклад в фирму, его фиксированный доход заранее был оговорен.

- Установление выгодности альтернативных вкладов.

Главное преимущество ССК – возможность принятия взвешенных решений относительно инвестирования, которые не приведут к снижению показателя прибыльности.

К СВЕДЕНИЮ! Обычно вычисления проводятся бухгалтером фирмы с целью выяснения рентабельности. Однако показатель может понадобиться и другим лицам. К примеру, инвесторам, потенциальным покупателям предприятия. Это один из способов оценить успехи деятельности фирмы.

Собственный капитал показывает, какими средствами располагают учредители компании. Понятия «собственный капитал» и «чистые активы» — это, по сути, синонимы. Можно посмотреть их значение в определенной строке баланса, а можно вычислить по специальной формуле. Затем — посчитать рентабельность и оборачиваемость СК. Они покажут, насколько успешен бизнес.

Что такое собственный капитал организации

Это финансовый показатель, который характеризует размер средств, принадлежащих участникам организации.

Определение собственного капитала (СК) приведено в пункте 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29.07.98 № 34н). Там сказано, что в СК входят:

- капиталы: уставный (складочный), добавочный, резервный;

- нераспределенная прибыль;

- прочие резервы.

СПРАВКА

По сути, СК (его также называют собственными средствами) — это активы компании за минусом ее обязательств. Аналогичным образом определяют и другой показатель — стоимость чистых активов организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина от 28.08.14 № 84н). Поэтому между понятиями «собственный капитал» и «чистые активы» зачастую ставят знак равенства.

![]()

Оцените финансовое состояние своей организации и получите советы по его улучшению

Методы расчета собственного капитала

На практике обычно применяют два метода.

Первый является очень простым. Суть его в том, чтобы за величину СК принять цифру, указанную в определенной строке баланса.

Второй метод чуть сложнее. Он основан на равенстве понятий «собственные средства» и «чистые активы». Для вычислений нужно использовать утвержденный Минфином порядок расчета чистых активов. Полученную величину принять за СК. Отметим, что для второго метода (как и для первого) источники данных — это показатели бухгалтерского баланса.

Какая строка баланса содержит показатель собственного капитала

Для применения первого метода нужно знать, где в балансе отражены собственные средства предприятия. В пассиве, в строке 1300 «ИТОГО капитал». Цифра в данной строке — это сумма показателей шести строк.

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

- 1320 «Собственные акции, выкупленные у акционеров».

- 1340 «Переоценка внеоборотных активов».

- 1350 «Добавочный капитал (без переоценки)».

- 1360 «Резервный капитал».

- 1370 «Нераспределенная прибыль (непокрытый убыток)».

![]()

Заполнить и распечатать бухгалтерский баланс по актуальной форме в веб‑сервисе

Заполнить бесплатно

Формула собственного капитала

Для применения второго метода нужно использовать формулу, по которой определяется стоимость чистых активов. Эта формула закреплена приказом Минфина от 28.08.14 № 84н.

СК = АКТИВЫ (за минусом дебиторской задолженности учредителей по взносам в уставный капитал) — ОБЯЗАТЕЛЬСТВА (за минусом доходов будущих периодов, связанных с получением государственной помощи)

Таблица

Расшифровка показателей, задействованных в формуле

|

Показатель |

Расшифровка |

|---|---|

|

АКТИВЫ |

Цифры из строки баланса 1600 «БАЛАНС (актив)» |

|

Дебиторская задолженность учредителей по взносам в уставный капитал |

Дебетовый остаток по счету 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в УК» |

|

ОБЯЗАТЕЛЬСТВА |

Сумма показателей в двух строках баланса: 1400 «ИТОГО долгосрочных обязательств» и 1500 «ИТОГО краткосрочных обязательств» |

|

Доходы будущих периодов, связанные с получением государственной помощи |

Кредитовый остаток по счету 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления из бюджета» |

Как рассчитать средний капитал компании

Средняя величина собственного капитала рассчитывается по формуле:

Средняя величина СК = (СК на начало периода + СК на конец периода) / 2

Чаще всего среднее значение вычисляют исходя из данных на первое и последнее число года.

Оптимальная средняя величина собственного капитала

Данный показатель должен быть равен или превышать величину уставного капитала (УК) компании. Если это условие выполняется, бизнес можно условно назвать успешным.

ВАЖНО

По закону запрещено допускать, чтобы собственный капитал ООО был меньше уставного. Оказавшись в подобной ситуации, общество должно пойти по одному из двух путей. Либо увеличить чистые активы до уровня УК, либо сократить уставный капитал до размера чистых активов. Если в итоге УК окажется меньше установленного законом минимума (10 000 руб.), ООО придется ликвидировать (п. 4 ст. 90 ГК РФ).

![]()

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Получить бесплатно

Иногда финансисты применяют следующий подход для определения оптимальной средней величины собственного капитала. Складывают стоимость активов с минимальной ликвидностью (к ним обычно относят материальные запасы, внеоборотные активы и незавершенное производство). Собственный капитал должен быть равен или больше найденного значения.

Рентабельность собственного капитала

Ее вычисляют по формуле:

Рентабельность СК = (Чистая прибыль / Средняя величина СК) × 100 %

Рентабельность СК показывает, какую прибыль приносит 1 рубль из общего объема собственных средств компании. Чем выше рентабельность СК — тем более успешен бизнес. Нормальным принято считать значение в диапазоне от 10 до 20%.

Оборачиваемость собственного капитала

Считается по формуле:

Оборачиваемость СК = Выручка / Средняя величина СК

Оборачиваемость СК — это показатель того, как быстро организация оборачивает собственные средства.

Приведем пример. Допустим, в формулу подставили среднюю величину СК, рассчитанную за период, равный году. И получили результат 1,5. Это значит, что за год собственный капитал фирмы сделал полтора оборота.

Добавим, что для разных отраслей оптимальное значение оборачиваемости собственного капитала будет отличаться. В частности, для строительства и производства продуктов питания цифра выше, чем для услуг в социальной сфере.

6.1.3. Предельная цена капитала

На финансовом рынке цена отдельных источников финансирования постоянно изменяется, следовательно, будет изменяться их соотношение в структуре пассивов предприятия, а также цена капитала (WACC). Поэтому для оценки приемлемости финансовых ресурсов для инвестиций важно определить не только существующую цену капитала, но и цену привлечения каждой дополнительной его единицы, т. е. определить предельную цену капитала.

В экономике предельная цена любого изделия — это цена следующей единицы этого изделия. Предельная цена капитала (МСС) — это цена добавленного следующего одного рубля нового капитала. Она рассчитывается на основе прогнозных значений расходов, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях финансового рынка.

При реализации инвестиционных проектов организация, прежде всего, будет использовать нераспределенную прибыль, так как в российских условиях это самый дешевый источник финансирования. Однако он ограничен в объеме, поэтому организация будет вынуждена использовать заемные средства. Это приведет к изменению структуры капитала и повышению риска кредиторов. В результате цена заемных средств с определенного момента начнет расти. Этот момент будет определяться представлениями кредитора о состоянии платежеспособности организации. Таким образом, в течение некоторого периода времени цена капитала будет оставаться постоянной даже при наращивании заемных средств, однако, при достижении некоторого критического объема привлекаемых ресурсов, существенно изменяющего уровень платежеспособности организации-заемщика, WACC, как правило, резко возрастает. Этот процесс графически можно представить следующим образом (см. рис. 6.3).

Рис. 6.3. Зависимость WACC от объема вновь инвестируемых средств

Предельная цена капитала позволяет рассматривать процесс формирования ресурсов организации в динамике через цену привлечения каждой дополнительной денежной единицы любой из составляющих капитала. Поясним это на примере. В распоряжении организации имеются следующие источники финансирования проекта ценой 10 млн. д. е. (см. табл. 6.1).

| Вид источников средств | Возможная сумма, д. е. | Используемая сумма, д. е. | Удельный вес, коэфф. | Цена источников средств, % |

|---|---|---|---|---|

| Привлеченные средства | 5 000 000 | 3 000 000 | 0,3 | 25,0 |

| Заемные средства | 3 000 000 | 1 000 000 | 0,1 | 30,0 |

| Нераспределенная прибыль | 6 000 000 | 6 000 000 | 0,6 | 20,0 |

| Всего | 14 000 000 | 10 000 000 | 1,0 | 22,5 |

Общий размер капитала, находящегося в распоряжении инвестора, равен 14 млн. д. е. Собственный капитал им используется в полной сумме, привлеченные и заемные средства — частично. Определим WACC:

25% x 0,3 + 30% x 0,1 + 20% x 0,6 = 22,5%.

Это значит, что при соблюдении указанной структуры капитала, привлечение каждого дополнительного рубля будет стоить организации 22,5 копейки. Однако резерв нераспределенной прибыли для инвестора полностью исчерпан, следовательно, дополнительные вложения будут финансироваться за счет заемных и привлеченных средств, цена которых выше рассчитанной средневзвешенной цены всего авансированного капитала (см. табл. 6.2).

| Вид источников | Возможная сумма, д. е. | Используемая сумма, д. е. | Удельный вес, коэфф. | Цена капитала, % | |||

|---|---|---|---|---|---|---|---|

| 1-й вариант | 2-й вариант | 1-й вариант | 2-й вариант | 1-й вариант | 2-й вариант | ||

| Привлеченные средства | 5 000 000 | 5 000 000 | 5 000 000 | 0,4 | 0,4 | 25,0 | 25,0 |

| Заемные средства | 3 000 000 | 1 000 000 | 3 000 000 | 0,1 | 0,2 | 30,0 | 30,0 |

| Нераспределенная прибыль | 6 000 000 | 6 000 000 | 6 000 000 | 0,5 | 0,4 | 20,0 | 20,0 |

| Всего | 14 000 000 | 12 000 000 | 14 000 000 | 1,0 | 1,0 | 23,0 | 24,0 |

Изменение структуры капитала влечет изменение цены совокупного капитала. В нашем случае повышение удельного веса более дорогих источников средств вызывает рост средневзвешенной цены капитала. Таким образом, можно сделать вывод о том, что при данной структуре капитала имеет место некоторое значение предельной цены капитала, которое отражает уровень расходов по привлечению дополнительных источников финансирования при условии сохранения их первоначального соотношения. Когда организация не в состоянии обеспечить необходимый объем капитала с минимальной ценой и вынуждена привлекать более дорогостоящие ресурсы, средневзвешенная цена совокупного капитала возрастает, и этот момент носит название точки разрыва предельной цены капитала.

График предельной цены капитала (рис. 6.4) может иметь несколько точек разрыва. Они будут появляться по мере того, как организация, в целях финансирования своих инвестиционных проектов, будет переходить к использованию новых, более дорогих, источников финансирования.

Рис. 6.4. График предельной стоимости капитала с точкой разрыва

Цена

капитала — это плата за использование

того или иного источника финансирования

предприятия, причем не только заемного,

но и собственного капитала. Каждый из

таких источников имеет цену, которая

выражается в процентах к величине

используемого капитала.

Цена

капитала показывает минимально допустимый

уровень доходности операций хозяйствующего

субъекта. Она дает возможность обосновывать

принимаемые инвестиционные решения,

определять финансовые издержки,

оптимизировать структуру капитала и

др.

Цена

капитала зависит от многих факторов,

таких как спрос и предложение капитала,

уровень конкуренции на финансовых

рынках, степень развития финансовых

рынков, уровень риска финансовых активов

и др. Цена капитала связана с его отдачей

(рентабельностью). Последняя должна

быть выше цены капитала, иначе его

использование теряет смысл. Цена капитала

является одним из критериев осуществления

инвестиционных проектов.

Цена

привлечения собственного

капитала за счёт прибыли, остающейся в

распоряжении предприятия, определяется

по следующей формуле

где ЦСК

— цена собственного капитала, %;

ПЧ

— чистая прибыль, остающаяся в распоряжении

предприятия за отчётный период;

КС

— средняя величина собственного капитала.

Этот

показатель характеризует норму чистой

прибыли на капитал. Чем он выше, тем выше

будут темпы прироста рыночной стоимости

предприятия (или его акций) в предстоящем

периоде. Чистая прибыль, выплаченная

собственником предприятия, состоит из

дивидендов акционерам, выплаты работникам

за счёт образованного фонда потребления,

выплаченных доходов по вкладам в

совместные предприятия, перечисленной

доли прибыли вышестоящим организациям,

которые являются собственниками

предприятия и других платежей

собственникам.

Цена

привлечения заёмного капитала за счёт

кредитов банков определяется по формуле

где ЦБК

— цена банковского кредита, %;

СП

— ставка процента за банковский кредит,

%;

Нп

— расчётная ставка налога на прибыль,

выраженная в долях единицы.

Так

как проценты за кредит включаются в

себестоимость продукции, то на их сумму

уменьшается соответствующая база

налогообложения прибыли. По этой причине

цена этого источника финансовых ресурсов

будет меньше на размер ставки налога

на прибыль. Так как прибыль, полученная

предприятием от разных видов деятельности

может облагаться по неодинаковым

ставкам, а часть прибыли, использованная

на капитальные вложения может освобождаться

от налога на прибыль, то в качестве

ставки налогообложения прибыли нельзя

использовать действующую базовую

ставку.

Значительную

долю в пассиве предприятия занимает

кредиторская задолженность, которая

выступает как форма коммерческого

(товарного) кредита. Отсрочка расчета

за поставленную продукцию и товары, как

правило, дополнительной платой не

облагаются, когда поставщики не дают

скидок на предоплату, и цена такого

кредита будет нулевой. Однако сейчас,

с целью стимулирования своевременности

поступления платежей за отгруженную

продукцию, поставщики могут в договорах

с покупателями предусмотреть скидки с

цены за предоплату или неотложную

оплату. В результате кредиторская

задолженность приобретает свою цену.

В связи с этим расчет стоимости товарного

кредита, который даётся в форме отсрочки

платежа, можно рассчитать по следующей

формуле

где ЦТК

— цена товарного кредита, который даётся

на условиях отсрочки платежа, %;

Цс

— величина ценовой скидки при оплате

продукции в срок на протяжении которого

даётся скидка, %;

Пот

— период, на протяжении которого даётся

освобождение оплаты за продукцию, в

днях.

Определить

цену такого источника финансирования

достаточно сложно, поскольку необходимо

оценивать каждый кредит, который

выдавался в форме отсрочки платежа со

скидкой из отпускной цены продукции

при предоплате или неотложной оплате.

Поскольку

каждое предприятие финансирует свою

деятельность из разных источников,

возникает необходимость определить

средневзвешенную цену капитала (СЦК),

которая определяется по формуле

,

,

где Цki

– цена i-ого

источника средств;

Уi

– удельный вес i-ого

источника средств в их общей сумме.

Цена

капитала предприятия является базовым

показателем и для определения цены

самого предприятия. Цена предприятия

в целом как субъекта на рынке капитала

может характеризоваться величиной его

собственного капитала и иными показателями.

На основе рассчитанной цены капитала

можно определить цену предприятия (ЦП)

по формуле

ЦП=ДР / СЦК,

где ДР

– прогнозная годовая величина дохода

до распределения;

СЦК

– средневзвешенная цена капитала,

выраженная в долях единицы.

Таким

образом, показатель цены капитала

используется для:

-

критерия принятия

управленческих решений в процессе

управления структурой капитала; -

базового показателя

для определения эффективности реальных

и финансовых инвестиций; -

критерия оценки

и формирования собственного типа

политики финансирования своих активов; -

измерителя уровня

рыночной стоимости предприятия.

Достижение

оптимальной финансовой структуры

капитала предприятия – одна из наиболее

важных и сложных задач финансового

менеджмента. Обусловлено это тем, что

и собственный, и заемный капитал имеют

определенные преимущества и недостатки.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #