Добавить в «Нужное»

Балансовая прибыль: формула

Целью ведения бизнеса является извлечение прибыли из осуществления предприятием своей деятельности, как заявленной в уставе организации, так и сопровождающей ее ведение. Величина прибыли как результата деятельности предприятия может оцениваться по-разному для целей налогообложения, бухгалтерского учета и менеджмента. Одним из показателей, определяющим размер конечной прибыли хозяйствующего субъекта, является балансовая прибыль, формула расчета балансовой прибыли основывается на учетных данных предприятия.

Что отражает показатель балансовой прибыли

Под балансовой прибылью понимают прибыль (убыток), полученную до момента налогообложения за определенный период времени от всех видов хозяйственной деятельности организации и отраженную в ее бухгалтерском учете.

Балансовая прибыль фирмы является важным аналитическим показателем, который используется для оценки финансово-хозяйственной деятельности предприятия, характеризуя величину бухгалтерски достоверной прибыли, а в случае ее анализа за несколько отчетных периодов или бизнес-циклов — динамику роста либо снижения общей эффективности фирмы как субъекта ведения бизнеса.

Анализ базисного и цепного индексов величины балансовой прибыли исключает влияние на выводы, полученные на основании расчетов, размеров и динамики подлежащих уплате налогов (что будет происходить при сопоставлении размеров чистой прибыли), что важно для менеджмента и планирования.

Расчет показателя «балансовая прибыль»

Балансовая прибыль за период характеризует как таковой итоговый финансовый результат от всей деятельности организации, имевшей денежное выражение. По балансовой прибыли формула расчета показателя за период имеет следующий вид:

Таким образом, балансовая прибыль — это чистый доход компании после оплаты всех производственных, управленческих и коммерческих расходов за рассматриваемый период.

Положительная разница означает наличие у организации прибыли, отрицательная — балансового убытка за рассматриваемый период.

Сам показатель «балансовая прибыль» является базой для расчета показателя «чистая прибыль»:

Отражение балансовой прибыли в учете

Сам термин «балансовая прибыль» означает, что значение по нему можно расчетным путем получить из регистров бухгалтерского учета.

По балансовому счету 99 «Прибыли и убытки» происходит накопление в течение года остатка от поступления сумм валовой прибыли и прибыли от прочих операций со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» либо же убытка по ним. Балансовая прибыль (или убыток) предприятия за период равна обороту по счету 99 в корреспонденции с указанными счетами.

Не входят в расчет показателя обороты по счету:

- отражающие в корреспонденции со счетом 68 подлежащие уплате суммы налога на прибыль;

- заключительные обороты по итоговому отнесению чистой прибыли на счет 84 по учету нераспределенной прибыли/убытка.

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

В строке 2300 (Прибыль / убыток до налогообложения) формы обязательной отчетности «Отчет о финансовых результатах» балансовая прибыль напрямую указывается и вычисляется она по формуле:

Из нашей статьи вы узнаете:

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

- Капитал и резервы компании, включая нераспределенную прибыль.

- Долгосрочные обязательства сроком более 1 года.

- Краткосрочные обязательства со сроком возврата менее 12 месяцев, в том числе кредиторская задолженность от поставщиков, подрядчиков, будущие доходы.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

| Статьи баланса | Код строки | Счета бухгалтерского учета (расшифровка) |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Вносится разница остатков двух счетов:

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы. Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110). |

| Результаты исследовательских работ и разработок | 1120 | Включает разницу остатков по счетам:

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права. |

| Нематериальные поисковые активы | 1130 | Вносится остаток со счета 08 по расходам по освоению полезных ископаемых. Данные расходы далее можно квалифицировать в качестве нематериальных активов. |

| Материальные поисковые активы | 1140 | Вписывают остаток счета 08 по расходам на освоение полезных ископаемых. Данные расходы далее можно квалифицировать в качестве основных средств. |

| Основные средства | 1150 | Вносится разница счетов:

|

| Доходные вложения в материальные ценности | 1160 | Включает разницу остатков счетов:

|

| Финансовые вложения | 1170 | Включает сальдо по следующим счетам:

|

| Отложенные налоговые активы | 1180 | Сальдо по одноименному счету 99 |

| Иные внеоборотные активы | 1190 | Включает сальдо по счетам:

|

| Итого по разделу I | 1110 | Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190. |

| Раздел II. Оборотные активы | ||

| Запасы | 1210 | Включает сальдо по следующим счетам:

|

| НДС по приобретенным ценностям | 1220 | Сальдо по счету 19 «НДС по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Формируется из остатков по следующим счетам:

|

| Финансовые вложения, исключая денежные | 1240 | Складывается из сальдо по следующим счетам:

|

| Денежные средства и эквиваленты | 1250 | Включает сальдо по счетам:

|

| Иные оборотные активы | 1260 | Формируется из сальдо по дебету счетов:

|

| Итого по разделу II | 1200 | Суммируются строки 1210, 1220, 1230, 1240, 1250 и 1260 |

| БАЛАНС | 1600 | Сумма строк 1100 и 1200 |

| Раздел III. Капитал и резервы | ||

| Уставный капитал | 1310 | Сальдо по счету 80 «Уставный капитал» |

| Акции компании, выкупленные у владельцев акций | 1320 | Сальдо по дебету счета 81 «Собственные акции (или доли)». |

| Переоценка внеоборотных активов | 1340 | Сальдо по следующим счетам:

|

| Добавочный капитал (без проведения переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» без переоценки. |

| Резервный капитал | Резервный капитал | Сальдо по счету 82 «Резервный капитал» |

| Нераспределенная прибыль (непокрытые убытки) | 1370 | Сальдо по счетам:

|

| Итого по разделу | 1300 | Сумма строк 1310, 1320, 1340. 1350, 1360 и 1370. |

| III | ||

| Раздел IV. Долгосрочные обязательства | ||

| Заёмные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» с учетом суммы основного долга и процентов. Не подлежат учету проценты, которые на дату составления отчета выплачиваются менее 1 года. В случае необходимости проценты отражают отдельно в расшифровке строк 1410 или 1510. |

| Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные обязательства по налогам» |

| Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы по предстоящим расходам» по резервным средствам, заложенным под события, которые произойдут далее, чем 12 месяцев. |

| Иные обязательства | 1450 | Формируется из остатков по кредиту счетов:

|

| Итого по разделу IV | 1400 | Сумма следующих строк: 1410, 1420, 1430 и 1450 |

| Раздел V. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по кредитам и займам краткосрочного характера» с учетом основной суммы долга и процентов. В случае необходимости проценты можно отразить отдельно в расшифровке строки 1510. |

| Кредиторская задолженность | 1520 | Включает остатки по кредиту следующих счетов:

|

| Доходы грядущих периодов | 1530 | Включает:

|

| Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы грядущих расходов» относительно тех из них, что запланированы под события в течение 1 года. |

| Прочие краткосрочные обязательства | 1550 | Сальдо по счетам:

|

| Итого по разделу V | 1500 | Сумма следующих строк: 1510, 1520, 1530, 1540 и 1550 |

| БАЛАНС | 1700 | Сумма строк: 1300, 1400 и 1500 |

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.

Все актуальные формы отчетов есть в сервисе 1С-Отчетность. Умный редактор не допустит ошибок, а налоговая вовремя получит уведомление о принятии требования.

Чистая прибыль — формула расчета по балансу редко используется бухгалтерами и финансистами. Почему это происходит, а также о взаимосвязи чистой прибыли с показателями баланса вы узнаете из нашей статьи.

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Чистая прибыль и внеоборотные активы (раздел I баланса)

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Подробнее об учетном регистре по ОС см. статью «Особенности оборотно-сальдовой ведомости по счету 01»

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу. Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно! По всем ОС, принятым на учет после 1 января 2016 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ).

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Влияние пассивов на чистую прибыль

В строках разделов IV и V баланса находят отражение долги компании различного вида (заемные средства, кредиторская задолженность перед контрагентами, персоналом, бюджетом и др.). На первый взгляд задолженность и чистая прибыль не имеют прямой взаимосвязи. Однако пассивы баланса могут оказать свое влияние как на увеличение чистой прибыли, так и на ее снижение.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли.

А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы. В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства. А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам. В результате незначительные расходы на выплату процентов позволят прирастить чистую прибыль.

Итоги

Чистая прибыль в балансе рассчитывается из показателей строки 1370 «Нераспределенная прибыль». Для расчета необходимы данные за предыдущий и текущий периоды.

Формулу расчета чистой прибыли можно не применять — готовый результат работы фирмы отражен в строке 2400 отчета о финансовых результатах или в расшифровке строки 1370 баланса.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

-

Нематериальные активы

-

Основные средства

-

Вложения во внеоборотные активы

-

Доходные вложения в материальные ценности

-

Долгосрочные финансовые вложения

II. Оборотные активы

-

Запасы

-

Налог на добавленную стоимость по приобретённым ценностям

-

Дебиторская задолженность

-

Краткосрочные финансовые вложения

-

Денежные средства и денежные эквиваленты

ПАССИВ

III. Капитал и резервы

-

Уставный капитал

-

Добавочный капитал

-

Резервный капитал

-

Нераспределенная прибыль

IV. Долгосрочные обязательства

-

Долгосрочные заёмные средства

-

Долгосрочные оценочные обязательства

V. Краткосрочные обязательства

-

Краткосрочные заёмные средства

-

Кредиторская задолженность

-

Доходы будущих периодов

-

Краткосрочные оценочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

Пример построения бухгалтерского баланса

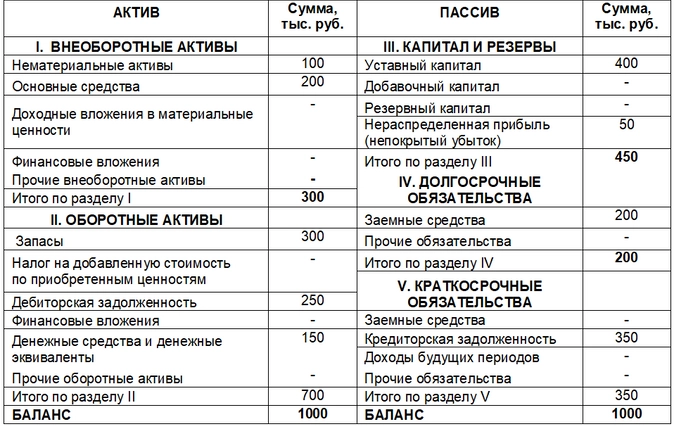

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

-

нематериальные активы — 100 тыс. руб.;

-

основные средства — 200 тыс. руб.;

-

запасы материалов и товаров — 300 тыс. руб.;

-

дебиторская задолженность покупателей — 250 тыс. руб.;

-

деньги на расчётных счетах и в кассе — 150 тыс. руб.;

-

уставный капитал — 400 тыс. руб.;

-

нераспределенная прибыль — 50 тыс. руб.;

-

долгосрочная задолженность по кредиту — 200 тыс. руб.;

-

кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Балансовая прибыль – один из важнейших показателей, характеризующих конечную прибыль фирмы. Она рассчитывается на основе учетных данных и находит отражение в балансе. Разберем подробно, из чего складывается балансовая прибыль, какова формула ее расчета и как влияет на расчет этого показателя специфика деятельности хозяйствующего субъекта.

Как рассчитывается балансовая прибыль?

Сущность балансовой прибыли и ее расчет

Балансовую прибыль коротко можно охарактеризовать как прибыль от всех видов деятельности до обложения налогами. В расчет берется определенный период, как правило, год или квартал.

Как используется показатель балансовой прибыли?

Из сказанного можно определить общую формулу балансовой прибыли (убытка):

ПБ = Пр + Пим + Пвнро, где:

- ПБ – балансовая прибыль (убыток);

- Пр – часть прибыли, полученная от реализации продукции (товара, работ, услуг);

- Пим – часть прибыли, полученная от продажи имущества;

- Пвнро – часть прибыли, образованная внереализационными операциями.

Если один из составляющих показателей определен как убыточный, он берется с минусом, а не с плюсом.

Как учитывается нераспределенная прибыль (непокрытый убыток)?

В бухгалтерской отчетности («Отчет о финансовых результатах») балансовая прибыль отражается по строке 2300. Чтобы ее рассчитать, необходимо:

- суммировать строки 2200, 2310, 2320, 2340;

- из полученного результата вычесть строки 2330, 2350.

Суммируется финансовый результат от продаж, доходы от участия в иных организациях, проценты, которые должны быть получены, прочие доходы. Вычитаются проценты к уплате и прочие расходы. Если результат отрицательный (убыток), он указывается в скобках.

Из чего складывается показатель

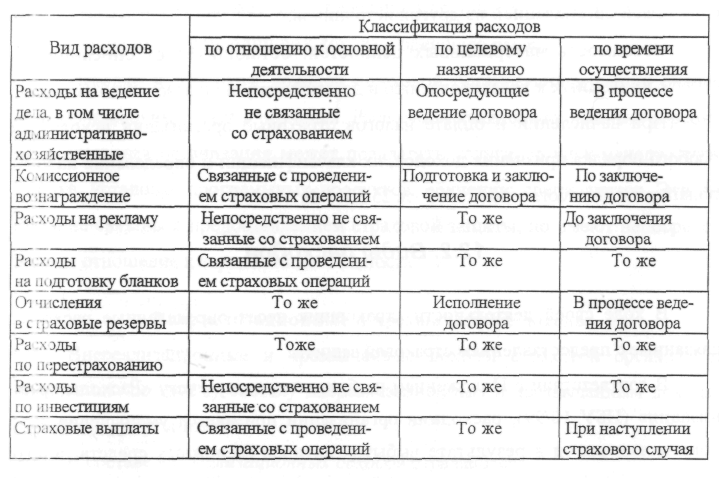

Формула прибыли показывает три возможных источника ее получения. Разберем их подробнее:

- Прибыль от реализации продукции (Пр). Она формируется из выручки за товары, работы, услуги, уменьшенной на затраты. В их числе затраты по производству и реализации, а также налоговые отчисления (НДС, акцизы, экспортные тарифные платежи, иные аналогичные платежи). По сути, это чистый доход фирмы, который может значительно изменяться и на который управленческими решениями можно эффективно влиять. Два других элемента формулы представляют, как правило, ранее созданные доходы, их движение.

- Прибыль от продажи имущества (Пим). Как правило, здесь речь идет о продаже основных фондов, имущественных объектов. Выручку от реализации уменьшают на расходы по продаже (транспортные, платежи посредникам и пр.) и на остаточную стоимость. Кроме основных средств, к продаваемому имуществу могут быть отнесены любые материальные ценности, принадлежащие фирме, нематериальные активы (патенты, торговые марки). Прибыль от реализации здесь определится разницей между ценой продажи и балансовой стоимостью, с корректировкой на расходы по продаже.

- Внереализационные поступления и расходы образуют третью составляющую балансовой прибыли (Пвнро). Здесь учитываются, соответственно суммируясь или вычитаясь, доходы от финансовых вложений в капиталы иных компаний, от облигаций, доходы от аренды помещений; а также расходы по штрафам, пеням, неустойкам контрагентам, убытки, судебные издержки и др.

Зачем нужны расчеты

Бухгалтерские учетные данные служат достоверной основой для расчета показателя и оценки эффективности деятельности фирмы за период. В получении данных, характеризующих балансовую прибыль, заинтересованы как руководители самой фирмы, так и ее инвесторы, действующие и потенциальные.

Рассмотрение показателя в динамике помогает определить, насколько возросла или снизилась эффективность работы хозяйствующего субъекта. Анализируя составные части прибыли, можно видеть перспективные направления ее получения, факторы, препятствующие увеличению объема, что способствует принятию эффективных экономических решений.

Например, снижение прибыли от реализации продукции основной деятельности может свидетельствовать:

- о неэффективной работе менеджеров по сбыту;

- о падении рыночных цен на продукцию;

- о падении спроса на определенные товары, работы, услуги.

Обратите внимание! На основе бухгалтерской прибыли рассчитывают другой важнейший показатель – чистую прибыль, коммерческую эффективность хозяйствующего субъекта.

Чистая прибыль = балансовая прибыль – налог на прибыль, подлежащий уплате.

Балансовая прибыль и специфика деятельности

Очевидно, что источники происхождения балансовой прибыли будут в первую очередь зависеть от характера и вида основной деятельности, от реализованных при этом товаров работ и услуг и выручки за них. Например, выручка в торговле – не что иное, как валовой доход от продажи товара.

Валовой доход при этом определяется как разница между покупной и продажной ценой реализованного товара и представляет собой наценку либо скидку на товар.

Предприятие, оказывающее услуги, например, ремонтное, будет считать выручку как оплату своих услуг согласно тарифам, а производственная компания отразит как выручку полученные за свою продукцию от покупателей денежные средства.

Оказывает влияние и специфика расходов. Пример: затраты, понесенные в строительстве, будут отличаться от затрат сельскохозяйственного предприятия, аудиторской фирмы.

Тезисно

- Балансовая прибыль (бухгалтерская прибыль, прибыль до налогообложения) рассчитывается по формуле, включающей в себя прибыль от реализации продукции, прибыль от продажи имущества и иную прибыль внереализационного характера.

- Полученный результат со знаком минус означает убыток.

- Балансовая прибыль отражается в бухгалтерской отчетности в отчете о финансовых результатах по строке 2300.

- Состав и величина балансовой прибыли прямо связаны с основной деятельностью фирмы.

- Балансовая прибыль – один из важнейших показателей финансового анализа работы компании. Ее анализируют как по составу, так и в динамике.

- Эта информация используется как в самой компании для принятия сбалансированных управленческих решений, так и внешними пользователями – инвесторами, контрагентами.

Баланс предприятия можно без преувеличения назвать основным бухгалтерским отчетом. Он состоит из активов и пассивов, которые показывают, в каком состоянии находятся финансовые дела организации. Наша статья поможет начинающим бухгалтерам разобраться в структуре, составляющих частях и разделах баланса.

Содержание

- Что такое бухгалтерский баланс

- Структура бухгалтерского баланса

- Форма бухгалтерского баланса (бланк)

- Как заполнять бух баланс по форме 1

- Сроки сдачи баланса

- Способы представления

Что такое бухгалтерский баланс

Бух. баланс — это отчет, в котором указаны финансовые показатели компании, а именно остатки на бухгалтерских счетах по состоянию на какую-либо дату.

Чаще всего организации составляют следующие виды баланса:

- вступительный (на момент начала деятельности);

- текущий (на определенную дату, как правило, на конец года);

- ликвидационный (на момент ликвидации компании);

- разделительный (при реорганизации в форме разделения или выделения);

- объединительный (при реорганизации в форме присоединения или слияния; этот баланс является вступительным на момент начала деятельности вновь созданного юрлица).

Баланс наглядно показывает финансовое состояние компании. Если сравнить его с аналогичным отчетом, составленным, например, год назад, можно отследить динамику развития организации.

![]()

Проверить финансовое состояние своей организации и ее контрагентов

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива. Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Форма бухгалтерского баланса (бланк)

Прежде бланк баланса носил официальное название «Форма № 1». Но в 2011 году Минфин внес изменения, и теперь он называется просто «Бухгалтерский баланс». Тем не менее, прежнее наименование до сих пор бытует среди специалистов.

Действующая форма баланса утверждена приказом Минфина России от 02.07.10 № 66н. Существует вариант, который в общем случае используется всеми компаниями (приведен в приложении № 1 к данному приказу). Каждая строка обозначена специальным кодом. Например, нематериальные активы — 1110, запасы — 1210, краткосрочные заемные обязательства — 1510 и т.д.

![]()

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Для организаций, которые вправе применять упрощенные способы ведения учета и сдавать упрощенную отчетность, разработана отдельная форма баланса. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2021 год, то ее надо сдать не позднее 31 марта 2022 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но сейчас эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2022 году надо сдавать только в ИФНС.

![]()

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет

Сдать бесплатно

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

Финансовая отчетность простым языком: баланс, ОПУ и ОДДС

Активы, прибыль и денежный поток характеризуют бизнес, как в нем идут дела и насколько он привлекателен для инвесторов. Эти термины подробно разбирали в статье «10 финансовых понятий». В этом материале вместе с тьютором Натальей Остапюк мы рассмотрели, что входит в финансовую отчетность и как сведения по этим параметрам отражаются в трех основных отчетах компании:

- Бухгалтерском балансе

- Отчете о прибылях и убытках (ОПУ)

- Отчете о движении денежных средств (ОДДС)

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

Отчет о прибылях и убытках (ОПУ)

В нем отражаются доходы, расходы и прибыль. В этом отчете смотрят, как сформировалась прибыль или, другими словами, финансовый результат за период.

Отчет о прибылях и убытках позволяет:

- просмотреть важные финансовые коэффициенты (маржинальность, себестоимость, рентабельность)

- рассчитать точку безубыточности (это минимальный объем продаж, который покрывает основные расходы и дает прибыль = 0, а больший объем дает прибыль)

- рассчитать стоимость бизнеса по прибыли

- управлять финансовым потоком.

Вот примерная структура Отчета о прибылях и убытках:

| Управленческий отчет о прибылях и убытках | Дата |

| за период (месяц) | в у.е. |

| Показатель | квартал |

| Выручка от продажи | — |

| Валовая прибыль (маржа) | — |

| Маржинальность (%) | 0% |

| Административные расходы | — |

| Зарплата административного персонала Аренда офиса, техники Связь, интернет, почтовые расходы Амортизация основных средств и нематериальных активов |

|

| Коммерческие расходы | — |

| Зарплата отдела продаж Реклама и маркетинг |

|

| Прочие доходы и расходы | — |

| Услуги банка Проценты по кредитам и займам (расходы) Проценты по выданным займам (доходы) |

|

| Налоги с прибыли | — |

| Прибыль за период (чистая) | — |

ОПУ показывает как сформировалась прибыль и убыток за период

В Отчете о прибылях и убытках видно, из чего и как формируется финансовый результат. Сколько валовой и чистой прибыли компания получает с каждой условной единицы выручки. И сколько должно быть этой выручки, чтобы маржа покрыла постоянные расходы.

Какие здесь показатели важно знать:

- маржинальность или валовая прибыль — показывает, сколько компания заработала на продажах до уплаты налогов и дополнительных расходов. Рассчитывается маржа так:

- чистая прибыль — доход компании после уплаты налогов и других обязательных отчислений.

- себестоимость — сумма затрат компании на производство и реализацию продукции. Показывает, сколько компания потратила, чтобы получить выручку.

- амортизация — неденежный расход, который снимают с прибыли, чтобы уменьшить налоговую нагрузку. Например, отчисляют часть стоимости оборудования или транспорта для возмещения его износа.

- рентабельность — отношение прибыли компании к затраченным ресурсам. Показывает, насколько экономически эффективно работает предприятие. В самой форме ОПУ рентабельность не указывается, но ее можно рассчитать на основании показателей отчета.

Финансовый результат — это чистая прибыль. Чтобы ее рассчитать в ОПУ из маржи вычитаются административные, коммерческие и прочие расходы. Вначале получается прибыль до налогов. Потом вычитают налог на прибыль и остается та самая чистая или нераспределенная прибыль, о которой говорили выше.

Отчет о движении денежных средств (ОДДС)

Это отдельный отчет по деньгам, который отражает денежный поток в компании и говорит о жизнеспособности бизнеса. Если в балансе мы видим, сколько было денег на разные даты, то Отчет о движении денег показывает, как эти деньги менялись: откуда получены и куда потрачены.

Какие деньги обычно двигаются в компании:

- операционная деятельность: приток денег от продаж, и отток — это оплата аренды, налогов, начисление заработной платы;

- инвестиционная: приток средств — продажа необоротных активов, доли владения в других компаниях, а отток — вложение денег в необоротные активы, капиталы других компаний;

- финансовый поток: приток — поступление денег от инвесторов, а отток — оплаты по кредитам и выплата дивидендов.

В Отчете о движении денежных средств подсчитывается три суммы по видам деятельности и прогнозируются денежные потоки на 1-3 года и более.

В прогнозе ОДДС — это бюджет движения денежных средств. Виды деятельности могут быть шире, в зависимости от работы компании.

Эти три вида отчета как 3 кита в финансовом управлении компанией. Если понять их логику, то можно рассчитать и спрогнозировать практически любой показатель в бизнесе и предусмотреть финансовые риски. Это как план дома — вы смотрите в отчет и понимаете, правильно ли спроектирован дом, крепкий ли у него фундамент и хватит ли денег на его постройку, ремонт или реконструкцию.

Кому нужно уметь «читать» финансовую отчетность?

Подготовка финансовой отчетности — одна из основных задач финансового директора. Он объективно оценивает результаты деятельности предприятия, выявляет проблемы бизнеса и представляет совету директоров и акционерам информацию для принятия управленческих и инвестиционных решений.

Поэтому руководителям и владельцам бизнеса так важно понимать, что написано в отчетности, и уметь самостоятельно ее анализировать. Анализ того же баланса и отчета о финансовом результате позволяет менеджменту увидеть сильные и слабые стороны бизнеса, а инвесторам — решить для себя, вкладывать дальше деньги в компанию или нет.

Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня. В отчетах менеджмент получает общее представление о правильности выбранного стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в деятельность предприятия и влиять на прибыль бизнеса.

Научитесь работать с финансовой отчетностью на курсе АСРМ «Финансы для нефинасистов» и подтвердите новый навык дипломом международного образца!

Как часто вам приходится работать с финансовой отчетностью?