С этим файлом связано 19 файл(ов). Среди них: GAC-GS8-GL КП стандарт.docx, GN8-Премиум КП февраль.docx, GS8-GT июль22.docx, GN8-Тестовый КП апрель.docx, GAC-GN8-Престиж КП март22(синий).docx, gac gs8 gl.docx, Карточка_предприятия Триумф_росбанк.doc, tiggo-4-leaflet.docx, GAC-GS8-GT. 27.04.docx, 8 про дримлайн.docx, Реквизиты ООО Геоэкология Инжиниринг (Райффайзен) (1) (1) (2).do, чери тиго 4 космо.docx, КП 8 ПРО.docx, ком. пред. Тиго 8 про, хайлайн.docx, ком. пред. Тиго 4, техно.docx, ком. пред. Тиго 8про ДРИМЛАЙН.docx, ком. пред. Тиго 7про, престиж.docx, gac gn8 premium.docx, ком. пред. Тиго 4, база.docx и ещё 9 файл(а).

С этим файлом связано 19 файл(ов). Среди них: GAC-GS8-GL КП стандарт.docx, GN8-Премиум КП февраль.docx, GS8-GT июль22.docx, GN8-Тестовый КП апрель.docx, GAC-GN8-Престиж КП март22(синий).docx, gac gs8 gl.docx, Карточка_предприятия Триумф_росбанк.doc, tiggo-4-leaflet.docx, GAC-GS8-GT. 27.04.docx, 8 про дримлайн.docx, Реквизиты ООО Геоэкология Инжиниринг (Райффайзен) (1) (1) (2).do, чери тиго 4 космо.docx, КП 8 ПРО.docx, ком. пред. Тиго 8 про, хайлайн.docx, ком. пред. Тиго 4, техно.docx, ком. пред. Тиго 8про ДРИМЛАЙН.docx, ком. пред. Тиго 7про, престиж.docx, gac gn8 premium.docx, ком. пред. Тиго 4, база.docx и ещё 9 файл(а).

Показать все связанные файлы

Подборка по базе: как солнце влияет на землю.docx, На что влияет регулярная оценка.pdf, Урок по географии на тему _Воздействие НТР на отраслевую структу, что влияет на работу мозга.docx, эссе «Как глобализация влияет на уровень безработицы» — копия.do, Биология_10_КАЗ_ 10.1 Молекулярная биология и биохимия_Лр «Влиян, Как влияет война на судьбы людей.docx, «Как влияет на безопасность детей поведение родителей на дороге», как Влияет плавание 1.docx, Что влияет на успешность обучения.docx

Вопрос 1

Совокупность взаимосвязанных подразделений или уровней управления — это

b. организационная структура

b. организационная структура

Вопрос 2

Бизнес-планирование влияет на организационную структуру предприятия.

Верно

Вопрос 3

В организационную структуру предприятия входят:

a. распределение задач и функций

a. распределение задач и функций

c. распределение ответственности

Вопрос 4

Основные признаки бизнес-планирования:

a. обеспечение в достижении целей

b. рациональное размещение ресурсов

d. наличие ограничений

Вопрос 5

Партисипативное планирование подразумевает:

d. принцип участия

Вопрос 6

Умение при минимуме затрат сил, ресурсов и времени (которое является «не возобновляемым» ресурсом), получить максимальный эффект – это:

c. знание технологии

Вопрос 7

Бизнес-планирование является основой для:

a. принятия управленческих решений

a. принятия управленческих решений

c. принятия норм и стандартов отчетности

Вопрос 1

К основным задачам применения процедур бизнес-планирования не относятся:

d. управление запасами

Вопрос 2

Набор приемов и методов, которые компания использует для проектирования бизнеса в соответствии со своими целями — это

e. инжиниринг

Вопрос 3

Эффективность бизнес-процессов позволяют оценить:

a. качество производимой продукции

b. величина затрат на производство и реализацию

c. количество производимой продукции

Вопрос 4

В состав внутренней среды предприятия не входит:

c. биржевые котировки

Вопрос 5

Неверно

Совокупность взаимосвязанных мероприятий или задач, направленных на создание определенного продукта или услуги для потребителей – это Ответ .

.

Организационная структура

Вопрос 6

Реагирование процесса планирования на возникновение непредвиденных обстоятельств и внесение в планы деятельности различных корректив – это принцип:

c. гибкости

Вопрос 7

. Виды бизнес-процессов:

c. управляющие

Оперативный метод решения проблемы на основе стимулирования творческой активности, при котором участникам обсуждения предлагают высказывать как можно большее количество вариантов решения – это

Ответ:

Вопрос 2

Экономическая информация – это разновидность:

b. управленческой информации

Вопрос 3

К основным задачам маркетингового исследования относятся:

a. исследование внешней среды

b. определение объемов покупательского спроса

c. выявление потребностей и предпочтений потребителей

Вопрос 4

К свойствам информации не относится:

c. невозобновляемость

Вопрос 5

Качественные методы исследования рынка включают:

b. метод дельфи

d. экспертные оценки

Вопрос 6

Какие элементы участвуют в процессе передачи информации:

b. материальный носитель

d. источник информации

Вопрос 1

Верно

Вероятность это признак:

a. достоверности информации

Вопрос 2

Степень соответствия полученных данных современным тенденциям и происходящим событиям характеризует:

c. актуальность информации

Вопрос 3

Совокупность методов, производственных и программно-технологических средств, объединенных в технологическую цепочку, обеспечивающую сбор, хранение, обработку, вывод и распространение информации — это:

d. информационные технологии

Вопрос 4

К свойствам информации относятся:

a. отсутствие зависимости между исходным объемов знаний и объемом нового созданного знания

c. самовозрастание

Вопрос 5

К публикуемым источникам информации относятся:

c. общие публикации

d. отчеты торговых организаций

Вопрос 6

Количество или стоимость товаров, которое может поглотить рынок при определенных условиях за определенный промежуток времени – это:

b. емкость рынка

Вопрос 2

Задача превращения полученных данных в показатели ставится на этапе:

e. интерпретации данных

Вопрос 1

Экстенсивные инвестиции – это:

c. инвестиции на расширение

Вопрос 2

К функциям стратегического планирования относятся:

b. распределение ресурсов

c. координация и регулирование

Вопрос 3

Директивный, адресный документ, который предусматривает комплекс мероприятий, увязанных по ресурсам, исполнителям и срокам выполнения планируемых работ относящихся к различным видам деятельности (научной, производственной, строительной и др.) это:

d. программа

Вопрос 4

К собственным средствам, направляемым организациями на финансирование инвестиционной деятельности это:

a. кредиты банковских организаций

c. бюджетные средства

Вопрос 5

Предназначение организации, выражающее смысл ее существования это:

a. миссия

Вопрос 6

Научное исследование, направленное на определение перспектив развития экономического явления или процесса это:

c. прогноз

Вопрос 1

Длительное различие в эффективности или неоднородности компаний является следствием:

c. обладания уникальными ресурсами

d. обладания уникальными организационными способностями

Вопрос 2

Знания и умения, которые не могут быть воспроизведены конкурентами и которые обеспечивают фирме стратегический успех это:

d. ключевые компетенции

Вопрос 3

Различие в эффективности или неоднородности компаний является следствием обладания некоторыми из них уникальными ресурсами и организационными способностями это:

a. концепция ключевых компетенций

Вопрос 4

Определение условий и причин, при которых фирмы имеют конкурентное преимущество в состоянии экономического равновесия это:

d. концепция ресурсного подхода

Вопрос 5

Процедурно планирование сводиться к:

d. составлению плана

Вопрос 6

Для прогноза характерны:

a. длительный период

d. вероятностное наступление событий

Вопрос 1

Разность между суммой поступлений и суммой расходов капитала — это:

a. показатель CF

Вопрос 2

Какой раздел бизнес-плана содержит анализ жизненного цикла товара:

b. план маркетинга

Вопрос 3

При разработке производственного план плана должны быть учтены:

b. условия хранения готовой продукции

d. колебания поставок сырья в течение года

Вопрос 4

Штатное расписание входит в:

a. организационный план

Вопрос 5

Для оценки эффективности бизнес плана должны быть учтены:

a. фактор времени

d. влияние неопределенности

Вопрос 6

Сумма дисконтированных финансовых итогов за все периоды (например, годы) осуществления проекта рассчитывается с помощью:

a. показателя NVP

Вопрос 7

Ставка дисконтирования выражает:

c. стоимость денег с учетом временного фактора и рисков

Вопрос 1

В каком из разделов бизнес-плана осуществляется расчет чистой приведенной стоимости проекта:

c. финансовый план

Вопрос 2

В процессе финансового планирования должны быть рассчитаны:

a. плановый баланс

c. прогноз отчета о прибылях и убытках

Вопрос 3

Резюме бизнес-плана является:

c. первым разделом

Вопрос 4

Разница CF от прибыли заключается в:

c. при его подсчете капиталовложения учитываются полностью в тот год, когда они сделаны, а не постепенно в виде амортизационных отчислений

Вопрос 5

В каком разделе бизнес-плана осуществляется расчет кэш-фло:

b. в финансовом плане

Вопрос 6

В какой последовательности должны располагаться разделы бизнес-плана:

| 6. | Ответ 1 |

| 4. | Ответ 2 |

| 5. | Ответ 3 |

| 3. | Ответ 4 |

| 2. | Ответ 5 |

| 1. | Ответ 6 |

Вопрос 7

В каком из разделов бизнес-плана осуществляется расчет точки безубыточности в натуральном выражении:

c. финансовый план

Вопрос 1

При разработки плана продаж в Project Expert учитываюся:

a. складские запасы готовой продукции

c. условия оплаты за продукцию

d. процент потерь при сбыте

Вопрос 2

Агрегированный баланс компании на начало проекта в программе Project Expert включает:

c. основные средства

d. запасы готовой продукции

Вопрос 3

В раздел «Инвестиционный план» в Project Expert входят подразделы:

a. ресурсы

b. календарный план

Вопрос 4

В раздел «Результаты» в Project Expert входят подразделы:

a. баланс

c. прибыли и убытки

Вопрос 5

Формирование календарного плана бизнес-плана формируется в Project Expert с помощью:

a. диаграммы GANTT

Вопрос 1

Подраздел «Налоги» входит в раздел:

c. результаты

d. окружение

Вопрос 2

В какой последовательности осуществляется работа в Project Expert:

| 1. | Ответ 1 |

| 6. | Ответ 2 |

| 4. | Ответ 3 |

| 3. | Ответ 4 |

| 5. | Ответ 5 |

| 2. | Ответ 6 |

Вопрос 3

Мощность используемого оборудования учитывается при разработке:

d. плана производства

Вопрос 4

Какие исходные данные необходимы для работы в Project Expert:

a. валюта расчета или две валюты расчета для платежных операций на внутреннем и внешнем рынках

c. дата начала и длительность проекта

Вопрос 5

В раздел «Финансирование» в Project Expert входят подразделы:

a. акционерный капитал

d. инвестиции

Вопрос 5

К операционным планам в Project Expert относятся:

a. план по персоналу

c. план продаж

Вопрос 1

Основная цель презентации бизнес-плана:

b. привлечь инвесторов и кредиторов

Вопрос 2

К дополнительным возможностям относятся демонстрации относятся: ::12:: Показать и доказать реальность предпринимательского начинания путем описания формы практических действий с учетом реальной ситуации в выбранной сфере бизнеса – это задача раздела:{

финансового план резюме = анализа рынка организационный план}

a. подготовка и распечатка специальных заметок, используемых как раздаточный материал

c. запись звуковых комментариев к отдельным слайдам

d. возможность писать и рисовать непосредственно на демонстрируемом слайде (это особенно удобно при ответах на вопросы аудитории)

Вопрос 3

Глоссарий презентации это:

c. перечень основных специфических терминов и их определений, используемых в сфере деятельности предприятия, по которому составлен бизнес-план

Вопрос 4

На титульном листе обязательно должны присутствовать:

b. месторасположение предприятия

d. название предприятия;

Вопрос 5

Какие программные продукты могут быть использованы для презентации бизне-плана:

b. Macromedia Director MX

d. Power Point

Вопрос 1

К обязательным требованиям оформления бизнес-плана относят:

a. нумерация страниц

c. жесткая последовательность разделов

d. нумерация формул, рисунков, таблиц

Вопрос 2

Финансовая часть должна содержать:

b. стандартную терминологию

Вопрос 3

Объем резюме не должен превышать:

b. две машинописных страницы

Вопрос 4

К основным элементам слайда относятся:

a. рисунки

b. текстовое содержание

c. заголовок

Вопрос 5

Расположите этапы процесса презентации бизнес-плана в нужной последовательности:

+++

| 3. | Ответ 1 |

| 4. | Ответ 2 |

| 2. | Ответ 3 |

| 1. | Ответ 4 |

Вопрос 1

В предпроизводственную стадию реализации бизнес-плана входят:

a. получение лицензий

c. аренда недвижимости

e. подготовка персонала

Вопрос 2

К основным элементам системы контроля функциональной стадии реализации бизнес-плана относят:

c. контроль запасов

d. производственный контроль

e. контроль качества продукции

Вопрос 3

Назовите основные подходы к формированию команд:

a. межличностный

c. ролевой

d. целеполагающий

Вопрос 4

Задачи инкубаторов состоят в том, чтобы:

d. развивать независимые фирмы

e. мобилизовать стартовый потенциал и увеличение количества новых компаний

Вопрос 5

Форма взаимодействия участников проекта, фиксируемая в проектных материалах (а в отдельных случаях в уставных документах) в целях обеспечения реализуемости проекта и возможности измерения затрат и результатов каждого участника, связанных с реализацией проекта – это:

d. организационно-экономический механизм реализации проекта

Вопрос 1

Комплексная система управления организацией, главной целью функционирования которой является координация взаимодействия структурных подразделений предприятия и бизнес-процессов:

e. контроллинг

Вопрос 2

В систему управления по результатам входят:

a. прогноз результатов

b. оперативное управление

d. развитие сотрудников

Вопрос 3

Бизнес-инкубатор – это:

c. организация, которая обеспечивает физическую инфраструктуру нового бизнеса

Вопрос 4

Сопротивления новвоведениям является прямым следствием фактора:

a. неопределенности

Вопрос 5

Процесс реализации бизнес-плана включает:

b. назначение команды

c. регистрация

e. организационное построение

Вопрос 1

Критическими факторами для промышленного производства являются:

b. издержки производства

c. объем сбыта продукции

d. условия формирования капитала

Вопрос 2

Группировка по экономическим элементам затрат применяется при формировании себестоимости на предприятии в целом и включает в себя:

b. материальные затраты

d. амортизация основных фондов

Вопрос 3

По характеру участия в создании продукции выделяют:

b. основные расходы

d. накладные расходы

Вопрос 4

Ответ — это максимально возможный годовой выпуск продукции, выполнения работ и услуг в установленных номенклатуре и ассортименте при наиболее полном использовании всех имеющихся ресурсов.

— это максимально возможный годовой выпуск продукции, выполнения работ и услуг в установленных номенклатуре и ассортименте при наиболее полном использовании всех имеющихся ресурсов.

Вопрос 5

Производственная себестоимость отличается от цеховой на сумму:

d. общезаводских расходов

Вопрос 1

Ответ — определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период.

— определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период.

Вопрос 2

Фактическая себестоимость определяется в конце отчетного периода на основании данных:

d. бухгалтерского учета о фактических затратах на производство

Вопрос 3

Стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализациюа) пуско-наладочные работы – это

Ответ:

Вопрос 4

Структура производственного процесса включает:

c. структуру производства

d. трудоемкость выполняемых операций

Вопрос 5

Для расчета себестоимости реализованной продукции используются:

a. повышенные затраты массового производства

c. производственная себестоимость остатков нереализованной продукции

d. себестоимость товарной продукции

Вопрос 1

Работники, занятые в сфере услуг, и непосредственно обслуживающие клиентов:

b. обслуживающий персонал

Вопрос 2

Себестоимость реализованных в отчетном периоде услуг складывается из:

b. доли расходов будущих периодов

d. расходов отчетного периода

Вопрос 3

Торговая надбавка обеспечивает предприятиям торговли возмещение:

d. издержек обращения

Вопрос 4

Для расчета точки безубыточности в торговле используются:

b. уровень постоянных и переменных затрат

e. сумма постоянных затрат

Вопрос 5

Стоимостная оценка используемых при ее оказании сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат, необходимых для оказания услуг – это

Ответ:

Вопрос 1

Источником дохода от реализации товаров в торговле является:

c. торговая надбавка

Вопрос 2

В состав бизнес-плана торгового предприятия не входят:

d. план производства

Вопрос 3

К основным показателям, характеризующим деятельность торговли, относятся:

a. оборот торговли

c. издержки обращения

d. торговая надбавка

Вопрос 4

К капитальным расходам относятся:

a. расходы на внеоборотные активы

Вопрос 5

К основным чертам услуги как товара относятся:

b. неосязаемость

d. неотделимость от исполнителя

Contents

- 1 Введение в отчет о движении денежных средств

- 2 Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

- 3 Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

- 4 Расчет свободного денежного потока, его экономическое понимание

- 5 Прямой метод анализа денежных потоков

- 6 Косвенный метод анализа денежных потоков

- 7 Коэффициентный метод

- 8 Анализ рисков денежных потоков

- 9 Примеры отчетов о движении денежных средств по видам бизнеса

- 9.1 Пример отчета о движении денежных средств банка

- 9.2 Отчет ДДС страховой Ингострах

- 9.3 Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

- 9.4 Отчет ДДС ОАО «Газпром»

- 10 Планирование и прогнозирование денежных потоков предприятия

- 11 Бюджет движения денежных средств

Введение в отчет о движении денежных средств

Отчёт о движении денежных средств — это отчёт компании об источниках денежных средств (кредиты, акционерный капитал, облигационные заимствования и т.д.) и их использовании в данном временном периоде в трех видах деятельности: операционной, инвестиционной и финансовой. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам капитала и её денежные выплаты с классификацией по основным направлениям использования в течение периода.

[sam_ad id=»7″ codes=»true»]

Отчёт о движении денежных средств — один из основных бухгалтерских отчётов, который составляется по утверждённой Форме № 4 (код формы по ОКУД 0710004). В отчёте отражается движение денежных средств организации в национальной валюте РФ и в иностранной валюте. Данные о движении денежных средств приводятся за отчётный и предыдущий год. По РСБУ отчёт о движении денежных средств формируется прямым методом (поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности). Форма российского отчёта о движении денежных средств не предусматривает использования косвенного метода. По российским стандартам не требуется приводить данные о денежных эквивалентах. Определения операционной, инвестиционной и финансовой деятельности в МСФО и РСБУ не идентичны.

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости, со сроком размещения обычно не более трех месяцев.

Цель и сфера применения

Отчет используется менеджерами и внешними пользователями. В данном отчете можно увидеть реальные доходы и расходы, а также получить следующую информацию:

- Объём и источники получения денежных средств;

- Направления использования денежных средств;

- Способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- Способность компании выполнять свои обязательства;

- Информацию о достаточности денежных средств для ведения деятельности;

- Степень самостоятельного обеспечения инвестиционных потребностей за счёт внутренних источников;

- Причины разности между величиной полученной прибыли и объёмом денежных средств.

[sam_ad id=»7″ codes=»true»]

Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

В ходе составления отчёта выделяют приток и отток денежных средств по основной (производственной, операционной или прочей деятельности), финансовой и инвестиционной деятельности компании:

- Операционная деятельность — это основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- Инвестиционная деятельность — вид деятельности, которая связана с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- Финансовая деятельность — это вид деятельности, приводящий к изменениям в размере и составе капитала и заёмных средств компании. Часто такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

Данная классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и на величину её денежных средств.

Таблица 1. Классификация денежных потоков по видам деятельности

| Вид деятельности | Притоки денежных средств | Оттоки денежных средств |

| Операционная | 1. Поступления от продажи товаров и предоставления услуг; 2. Поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 3. Поступления и выплаты страховых компаний по страховым премиям, искам. |

1. Выплаты поставщикам товаров и услуг; 2. Выплаты заработной платы работникам; 3. Выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности. |

| Инвестиционная | 1. Поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. Поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. Поступления в погашение займов, предоставленных другим сторонам. |

1. Выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. Выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. Кредитование других сторон. |

| Финансовая | 1. Поступления от эмиссии акций или выпуска других долевых инструментов; 2. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов. |

1. Выплаты собственникам при выкупе или погашении акций компании; 2. Выплаты в погашение займов; 3. Выплаты арендатором в погашение обязательства по финансовой аренде. |

Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов (по месяцам, кварталам, годам).

NCF = CF+ — CF-,

где «CF+» — положительный денежный поток

«CF-» — отрицательный денежный поток

Обычно платежи внутри денежного потока группируются по периодам времени. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно представить в следующем виде:

NCF = NCF1+ NCF2 + NCF3 + … + NCFN

или

NCF = (CF1+ — CF1-) + (CF2+ — CF2-) + (CF3+ — CF3-)+…+ (CFN+ — CFN-)

Факторы, которые влияют на объем и характер генерирования денежных потоков во времени, можно подразделить на внешние и внутренние.

[sam_ad id=»7″ codes=»true»]

Внешние факторы:

а) конъюнктура товарного рынка;

б) конъюнктура фондового рынка;

в) система налогообложения предприятий;

г) сложившаяся практика кредитования поставщиков и покупателей продукции;

д) система осуществления расчетных операций хозяйствующих субъектов;

е) доступность финансового кредита;

ж) возможность привлечения средств безвозмездного целевого финансирования.

Внутренние факторы:

а) жизненный цикл предприятия;

б) продолжительность операционного цикла;

в) сезонность производства и реализации продукции;

г) неотложность инвестиционных программ;

д) амортизационная политика предприятия;

е) коэффициент операционного левериджа;

ж) финансовый менталитет владельцев и менеджеров предприятия.

Расчет свободного денежного потока, его экономическое понимание

Free Cash Flow to the Firm (FCFF) — свободный денежный поток фирмы — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Свободный денежный поток определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Денежный поток от активов — это поток, который создается производственными или операционными активами фирмы.

Подробная формула FCFF:

FCFF = EBIT*(1-Tax Rate) + DA — CNWC — CAPEX

· Tax Rate – ставка налога на прибыль;

· EBIT – прибыль до уплаты процентов и налога;

· DA – амортизация материальных и нематериальных активов (Depreciation & Amortization);

· CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

· CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток дает более четкое представление о способности компании производить денежные средства средства и, соответственно, прибыль.

Отрицательный свободный денежный поток сам по себе не всегда является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

Прямой метод анализа денежных потоков

Прямой метод основывается на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, полученных авансов, и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов. Исходным элементом является прибыль.

Преимущество прямого метода

Он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее.

Недостаток прямого метода

Он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. Например, метод не отвечает на вопрос — «Почему прибыльное предприятие может быть неплатежеспособным?».

Таблица 2. Учет движения денежных средств прямым методом.

| Показатель | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступления, в том числе | ||||

| · выручка от продаж и авансы | ||||

| · кредиты, займы и прочие заемные средства | ||||

| · дивиденды, проценты и прочие поступления | ||||

| 3. Платежи, в том числе | ||||

| ·оплата товаров, работ, услуг, авансы и подотчетные средства выданные | ||||

| ·оплата труда | ||||

| ·расчеты с бюджетом | ||||

| ·оплата основных средств | ||||

| ·финансовые вложения | ||||

| ·погашение кредитов | ||||

| 4. Денежный поток (поступления — платежи) | ||||

| 5. Остаток денежных средств на конец периода |

[sam_ad id=»7″ codes=»true»]

Косвенный метод анализа денежных потоков

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли. Исходным элементом является прибыль.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

| Движение денежных средств | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Текущая (основная деятельность) | ||||

| Увеличение (источники денежных средств): | ||||

| · Чистая прибыль | ||||

| · Амортизация | ||||

| · Увеличение кредиторской задолженности | ||||

| · Уменьшение (использование денежных средств) | ||||

| · Увеличение дебиторской задолженности | ||||

| · Увеличение запасов и затрат | ||||

| Денежный поток от основной деятельности | ||||

| Инвестиционная деятельность | ||||

| · Приобретение основных средств | ||||

| · Продажа основных средств | ||||

| Денежный поток от инвестиционной деятельности | ||||

| Финансовая деятельность | ||||

| · Увеличение векселей | ||||

| · Увеличение займов и кредитов | ||||

| · Уплата дивидендов | ||||

| Денежный поток от финансовой деятельности | ||||

| ИТОГО денежный поток | ||||

| Денежные средства на начало периода | ||||

| Денежные средства на конец периода |

Коэффициентный метод

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициентный анализ денежных потоков объединяет такие показатели:

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

Анализ рисков денежных потоков

Риск — это вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

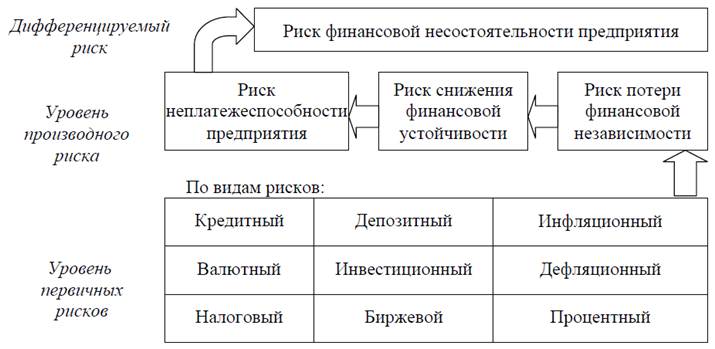

Риск денежных потоков — вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Трехуровневая система финансовых рисков промышленного предприятия

Основные риски денежных потоков по видам деятельности

| Виды хозяйственной деятельности | Риски денежных потоков |

| Операционная деятельность | · Коммерческий риск · Налоговый риск · Инфляционный риск · Валютный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Инвестиционная деятельность | · Инвестиционный риск · Инфляционный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Финансовая деятельность | · Кредитный риск · Процентный риск · Депозитный риск · Инфляционный риск |

[sam_ad id=»7″ codes=»true»]

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

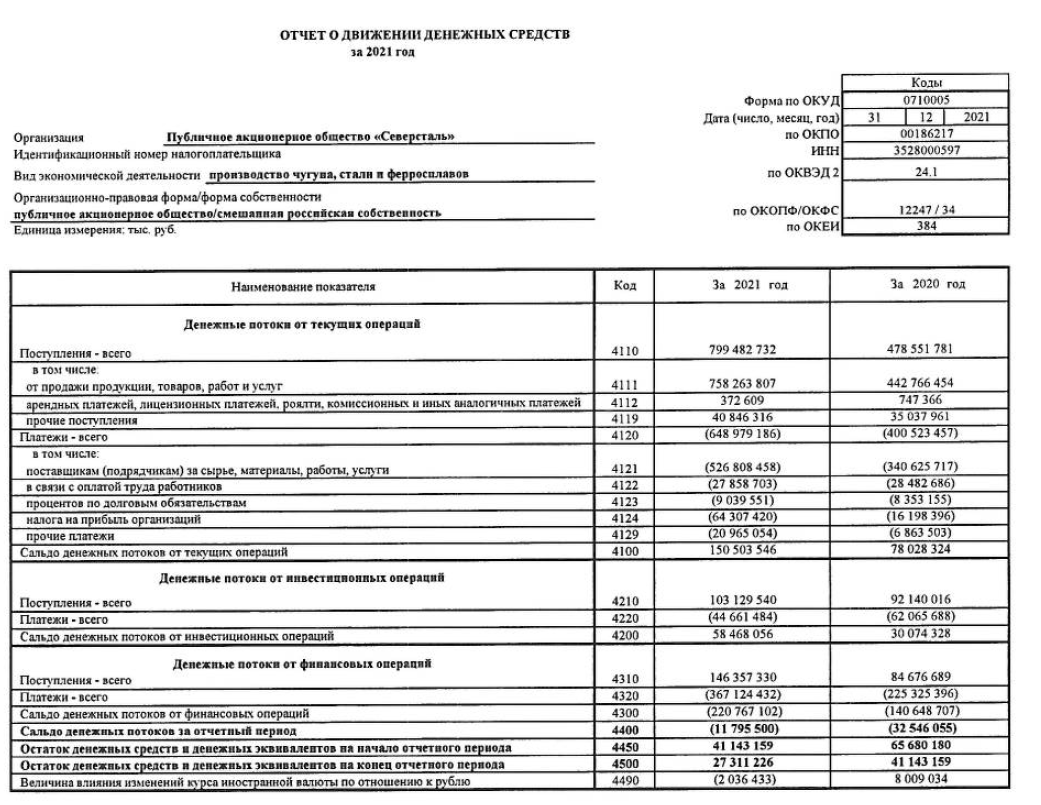

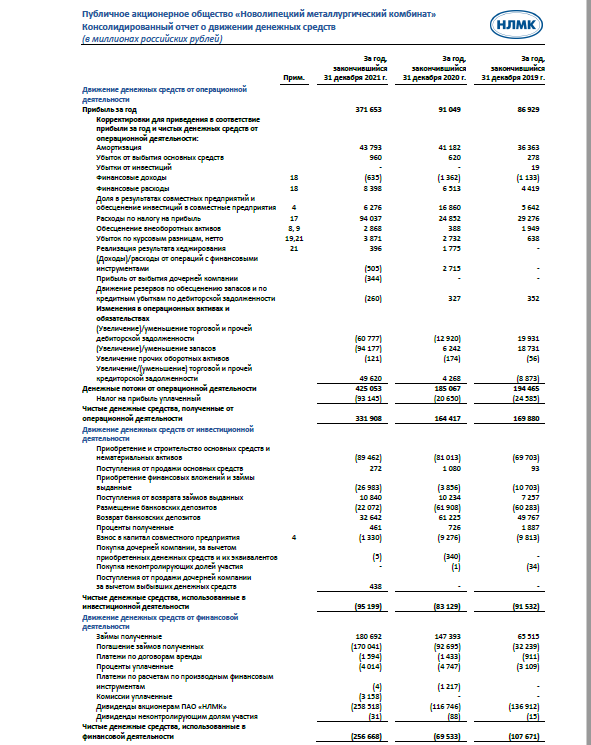

Примеры отчетов о движении денежных средств по видам бизнеса

Пример отчета о движении денежных средств банка

***таблица***

Отчет ДДС страховой Ингострах

***таблица***

Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

***таблица***

Отчет ДДС ОАО «Газпром»

***таблица***

Планирование и прогнозирование денежных потоков предприятия

Прогнозирование в финансовом менеджменте заключается в предвидении определенного события и разработка на перспективу изменений финансового состояния объекта в целом и его различных частей.

В основе механизма управления денежными потоками лежит их планирование. Планирование денежных потоков составляет неотъемлемую часть внутрифирменного финансового планирования компании. Оно реализуется тремя системами, которые взаимосвязаны между собой и участвуют в планировании в определенной последовательности:

1. Прогнозирование целевых параметров развития денежных потоков компании:

Прогнозирование целевых параметров развития денежных потоков компании производится для установления минимального уровня рентабельности операционной деятельности предприятия, а именно:

а) уровня затрат на производство продукции;

б) уровня текущей платежеспособности.

2. Текущее планирование денежных потоков компании;

Текущее планирование денежных потоков компании заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов наиболее полно отражается в балансовом плане. Показатели балансового плана вместе с другими видами планов позволяют определить конечные результаты формирования денежных потоков предприятия.

3. Оперативное планирование денежных потоков компании.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главной формой такого планирования является бюджет.

Рассмотрим более подробные шаги по реализации прогноза денежных потоков компании.

1. Прогнозирование поступления и расходования денежных средств по операционной деятельности компании осуществляется двумя способами:

— исходя из планируемого объема реализации продукции;

— исходя из планируемой целевой суммы чистой прибыли.

1.1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется последовательности:

Определение планового объема реализации продукции

— Расчет планового коэффициента инкассации дебиторской задолженности

— Расчет плановой суммы поступления денежных средств от реализации продукции

— Определение плановой суммы операционных затрат по производству и реализации продукции

— Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

— Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли

— Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

— Расчет плановой суммы расходования денежных средств по операционной деятельности

— Расчет плановой суммы чистого денежного потока

1.2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности:

— Определение плановой целевой суммы чистой прибыли предприятия.

— Расчет плановой целевой суммы валовой прибыли предприятия.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Определение плановой суммы операционных затрат по производству и реализации продукции.

— Расчет плановой суммы поступления денежных средств от реализации продукции.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Расчет плановой суммы расходования денежных средств по операционной деятельности.

— Расчет плановой суммы чистого денежного потока.

2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

— Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

— Проектируемый к формированию портфель долгосрочных Финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств 1-я обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

— Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

— Прогнозируемой размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

3. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам.

Основой осуществления этих расчетов являются:

— Намечаемый объем дополнительной эмиссии собственных акции или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

— Намечаемый объем привлечения долгосрочных и кратко срочных финансовых кредитов и займов во всех их формах (при влечение и обслуживание товарного кредита, а также краткосрочно» внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

— Сумма ожидаемого поступления средств в порядке безмездного целевого финансирования. Эти показатели включаются и план на основе утвержденных государственного бюджета или cooтветствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

— Суммы предусмотренных к выплате в плановом периоде oсновного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

— Предполагаемой объем дивидендных выплат акционерам (процентов на паевой впитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

[sam_ad id=»7″ codes=»true»]

Бюджет движения денежных средств

| Статья ДДС | Месяц | |||

| Январь | Февраль | Март | Апрель | |

| Доходная часть | 968,87 | 1316,45 | 1508,41 | 1664,23 |

| Реализация продукции | 718,86 | 1198,15 | 1347,72 | 1567,68 |

| Внутренний рынок | 718,86 | 323,14 | 278,4 | 618,15 |

| Продукт 1 | 718,86 | 323,14 | 278,4 | 618,15 |

| Экспорт | 0 | 875,01 | 1069,32 | 949,53 |

| Продукт 2 | 0 | 875,01 | 1069,32 | 949,53 |

| Прочая реализация | 6,08 | 11,51 | 12,49 | 11,92 |

| Услуга 1 | 6,08 | 11,51 | 12,49 | 11,92 |

| Внереализационные доходы | 5 | 5 | 5 | 5 |

| Доходы по финансовым вложениям | 5 | 5 | 5 | 5 |

| Поступление от дебиторской задолженности прошлых лет | 157 | 0 | 0 | 0 |

| Продукт 2 | 150 | 0 | 0 | 0 |

| Услуга 1 | 7 | 0 | 0 | 0 |

| Получение кредита | 60 | 0 | 0 | 0 |

| Банковский кредит | 60 | 0 | 0 | 0 |

| Возмещение НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| Расходная часть | 1039,81 | 1293,25 | 1559,72 | 1396,96 |

| Условно-переменные затраты | 420,54 | 319,06 | 420,93 | 455,82 |

| Сырье | 74,48 | 109,12 | 54 | 79,92 |

| Сырье 1 | 74,48 | 109,12 | 54 | 79,92 |

| Материалы | 23,22 | 58,18 | 85,53 | 85,57 |

| Материал 1 | 23,22 | 42,58 | 24,2 | 22,5 |

| Материал 2 | 0 | 15,6 | 61,33 | 63,07 |

| Энергетика | 322,84 | 151,76 | 281,4 | 290,33 |

| Электроэнергия | 322,84 | 151,76 | 281,4 | 290,33 |

| Условно-постоянные затраты | 492,17 | 823,22 | 930,34 | 860,87 |

| Вспомогательные материалы | 278,7 | 512,1 | 567,9 | 531,3 |

| Металл | 278,7 | 512,1 | 567,9 | 531,3 |

| Энергетика | 147,48 | 97,44 | 115,08 | 104,52 |

| Электроэнергия | 147,48 | 97,44 | 115,08 | 104,52 |

| Заработная плата | 5,47 | 153,16 | 186,84 | 164,53 |

| Зарплата основных рабочих | 3,22 | 90,16 | 109,84 | 96,78 |

| Зарплата ИТР | 2,25 | 63 | 77 | 67,75 |

| Отчисления от заработной платы | 1,95 | 54,6 | 66,44 | 58,57 |

| ЕСН | 1,95 | 54,6 | 66,44 | 58,57 |

| Коммерческие условно-постоянные затраты | 6 | 6 | 5,4 | 5,4 |

| Маркетинговые расходы | 6 | 6 | 5,4 | 5,4 |

| Погашение кредита | 0 | 0 | 0 | 40 |

| Банковский кредит | 0 | 0 | 0 | 40 |

| Проценты за кредит | 5,3 | 4,79 | 5,3 | 4,34 |

| Процент | 5,3 | 4,79 | 5,3 | 4,34 |

| Налоги | 0 | 64,38 | 71,95 | 14,73 |

| Налог на прибыль | 0 | 57,19 | 58,82 | 0 |

| Налог на пользователей автодорог | 0 | 7,19 | 13,13 | 14,73 |

| Затраты на прочую реализацию | 10,8 | 10,8 | 10,8 | 10,8 |

| Затраты на оказание услуги 1 | 10,8 | 10,8 | 10,8 | 10,8 |

| Погашение кредиторской задолженности прошлых лет | 0 | 0 | 30 | 0 |

| Материал 1 | 0 | 0 | 30 | 0 |

| Капитальные вложения | 105 | 65 | 85 | 5 |

| Экологическая программа | 5 | 5 | 5 | 5 |

| Реконструкция цеха 1 | 100 | 60 | 80 | 0 |

| Сальдо | -70,94 | 23,2 | -51,31 | 267,27 |

| Сальдо с учетом остатка денежных средств | 39,06 | 62,26 | 10,96 | 278,22 |

Модель отчета о движении денежных средств в Excel: Пример отчета о движении денежных средств.xlsx

[sam_ad id=»7″ codes=»true»]

Процесс составления отчета о движении денежных средств (кэш-фло) может стать одной из самых сложных проблем независимо от того, используете ли вы US GAAP (если вы находитесь в США) или МСФО (если вы находитесь в одной из более чем 120 стран мира, применяющих МСФО).

Многие люди сталкиваются с проблемами при подготовке кэш-фло, потому что:

- Это единственный бухгалтерский отчет, формируемый на кассовой основе, а не на основе начислений;

- Статьи отчета должны быть скорректированы, чтобы исключить неденежные операции, что может быть довольно затруднительным.

Может быть, это выглядит очень сложно, но не сомневайтесь, люди делают гораздо более серьезные ошибки в процессе учета, чем при составлении кэш-фло.

Рассмотрим косвенный метод подготовки отчета о движении денежных средств в соответствии с МСФО (IAS) 7. Этот метод работает, только если вы ориентируетесь в следующих вопросах:

- Вы уже знаете, что такое отчет о движении денежных средств и его составляющие (основная деятельность, инвестиции, финансовая деятельность и итоги).

- Вы понимаете основы движения денежных потоков, взаимосвязи между основными финансовыми отчетами (баланс, отчет о прибылях и убытках и т. д.), бухгалтерский учет как таковой и т. д.

- У вас есть доступ к различным учетным данным. Иногда вам нужно будет внести некоторые корректировки, и вам будет намного удобней, если вы можете быстро получить доступ к необходимой информации.

- Вы сохраняется спокойствие, и без нервов и стресса можете сконцентрироваться на этой прекрасной задаче.

[см. также полный текст стандарта IAS 7]

Рассмотрим пример систематического подхода для подготовки отчета о движении денежных средств в Excel.

Шаг 1: Подготовка — сбор основных документов и данных.

Для начала вам нужно собрать, по крайней мере, следующие документы:

- Отчет о финансовом положении (бухгалтерский баланс, т.е. ‘statement of financial position’) по состоянию на конец текущего отчетного периода (исходящие остатки) и на начало текущего отчетного периода (входящие остатки);

- Отчет о совокупном доходе (отчет о прибылях и убытках + отчет о прочем совокупном доходе, если применимо, т.е. ‘statement of comprehensive income’) за текущий отчетный период;

- Отчет об изменениях в капитале (‘statement of changes in equity’) за текущий отчетный период;

- Отчет о движении денежных средств (‘statement of cash flows’) за предыдущий отчетный период. Вы можете обойтись и без него, но это хороший источник потенциальных повторяющихся корректировок для текущего периода;

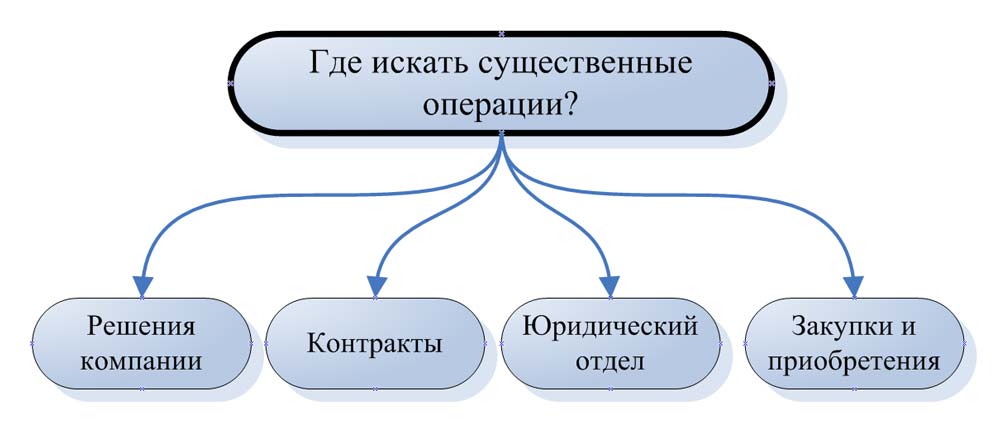

- Раскрытие информации о существенных операциях в вашей компании в течение текущего отчетного периода. Вы, конечно, также можете скорректировать свой кэш-фло и с учетом несущественных операций, но это не приведет к существенному изменению информационной ценности отчета о движении денежных средств.

Как получить первые четыре отчета — абсолютно очевидно, но какие источники информации о существенных операциях можно использовать?

Вот краткий список таких источников:

- крупные договоры, заключенные вашей компанией в течение и до конца отчетного периода (аренда, хеджирование, строительство — все виды);

- протоколы или меморандумы с заседаний ключевых органов управления вашей компании, таких как заседания совета директоров, собрания наблюдательного совета, собрания акционеров, собрания комитетов по аудиту и т. д.;

- файлы из вашего юридического отдела, связанные с любыми судебными разбирательствами в отношении вашей компании (и наоборот);

- документы из вашего отдела, управляющего инвестициями или внеоборотными активами. В этих документах следует искать крупные сделки покупки, продажи, обмена и другие операции с основными средствами или финансовыми инструментами.

Где искать существенные операции?

Где искать существенные операции?

Это всего лишь общий список, но вы без сомнения знаете, какие операции могут быть значительными в вашей компании — так что идите, спрашивайте и ищите там, где по вашему мнению, это уместно.

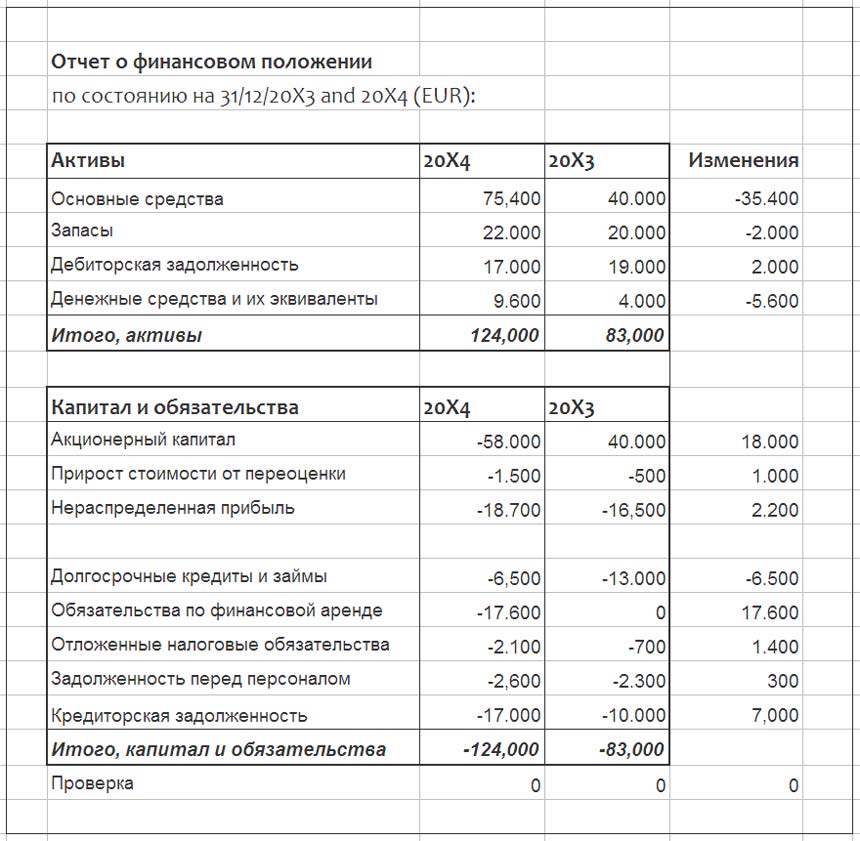

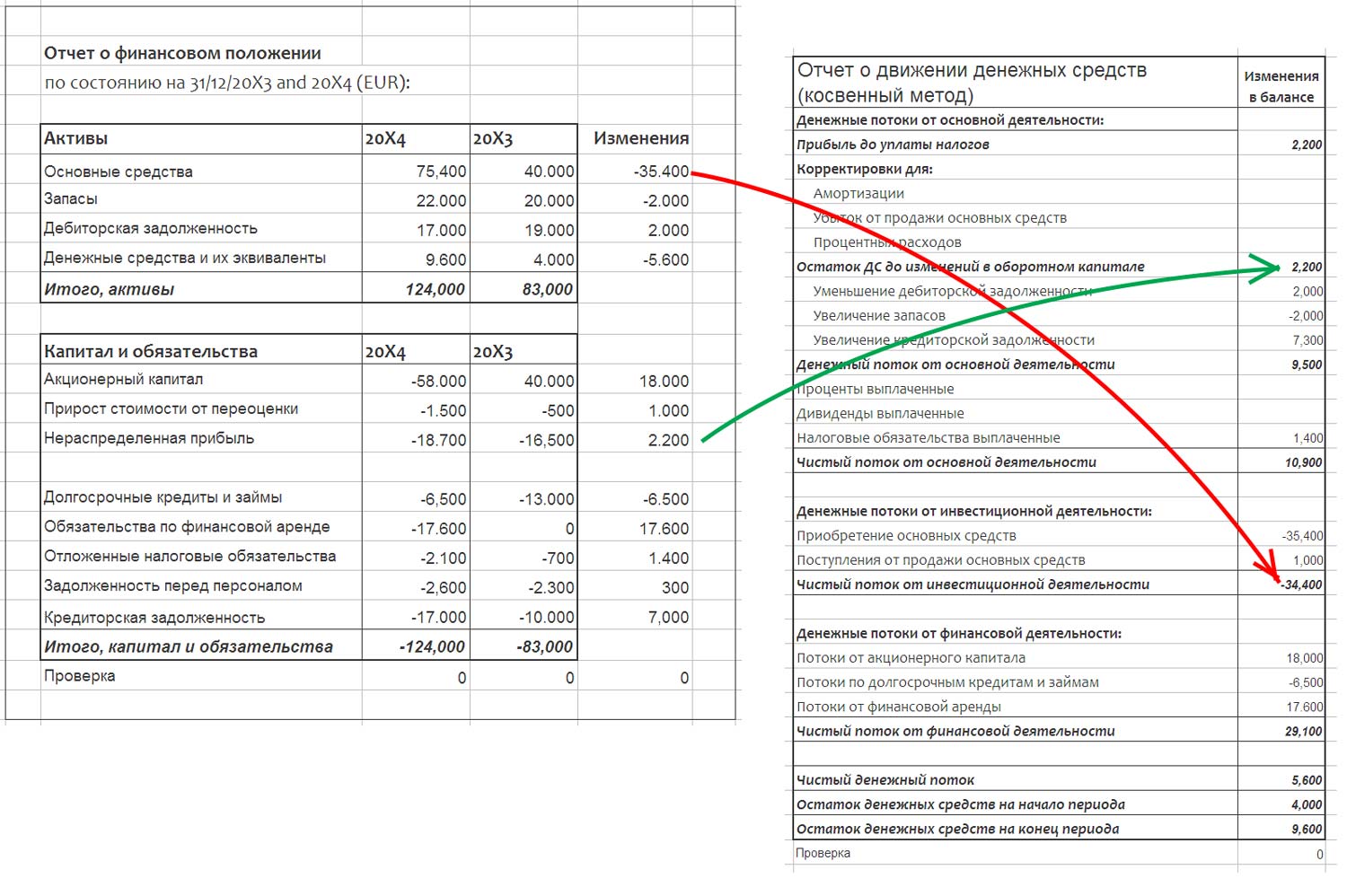

Шаг 2. Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец — название статьи баланса (например, внеоборотные активы),

- 2-й столбец — исходящий остаток на конец текущего периода и

- 3-й столбец — исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части — активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток — исходящий остаток

(а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы.

Изменения в отчете о финансовом положении.

Изменения в отчете о финансовом положении.

Шаг 3: Поместите каждое изменение балансового отчета в отчет о движении денежных средств.

Сначала вы должно подготовить пустой отчет о движении денежных средств, готовый к дальнейшей работе. В идеале вы можете использовать отчет о движении денежных средств за предыдущий период, взяв оттуда структуру и название отдельных статей.

Вполне возможно, у вас будут одни и те же статьи в кэш-фло за текущий период. В любом случае, вы всегда можете добавить новые статьи, если это необходимо.

Каждое изменение в балансе также оказывает определенное влияние на отчет о движении денежных средств, а если нет (когда движение в балансе является полностью неденежной операцией), оно будет скорректировано в последующие периоды.

Теперь вы должны просмотреть все изменения в балансе и заполнить каждую статью в пустой форме отчета о движении денежных средств.

Например, вы подсчитали, что изменение ваших основных средств составляет -10 000, поэтому вы вводите этот показатель в раздел «Инвестиционная деятельность» по статье «Приобретение основных средств». При этом значение -10 000 означает, что компания потратила деньги на покупку основных средств.

Вы должны перенести каждое изменение в балансе в отчет о движении денежных средств.

Когда вы закончите, у вас будет отчет о движении денежных средств с 2 столбцами:

- 1-й столбец — названия статей, соответствующих денежным потокам;

- 2-й столбец — изменения в балансовом отчете.

Итоговая сумма 2-го столбца должно быть равна 0 (без промежуточных итогов). Если это не так, вы где-то ошиблись.

Перенос изменений в балансе в кеш-фло.

Перенос изменений в балансе в кеш-фло.

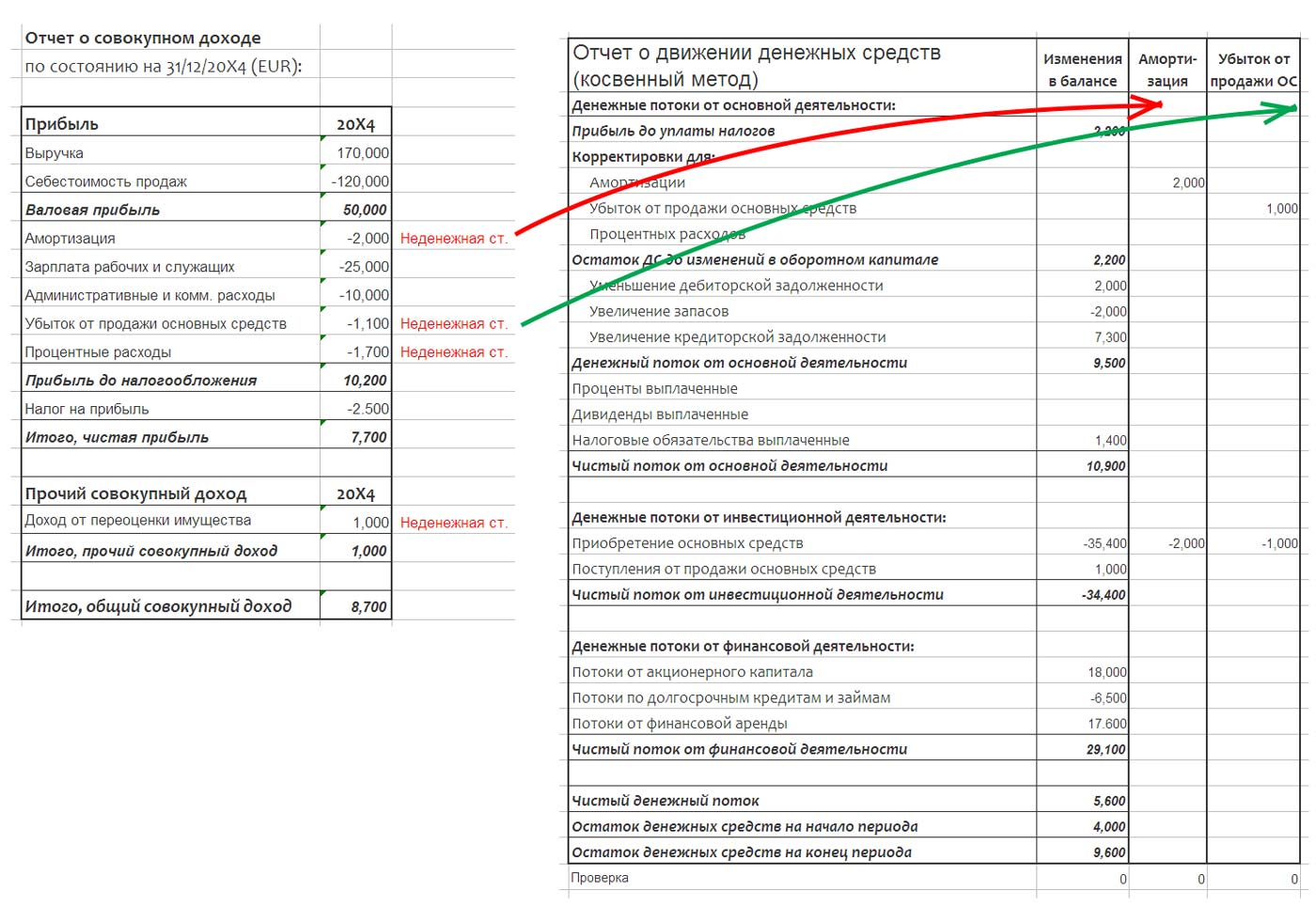

Шаг 4: Внесите корректировки для неденежных операций из отчета о совокупном доходе.

К настоящему моменту у вас есть прочная база для успешного составления кэш-фло. Однако пока эти цифры ничего не значат.

Изучите отчет о прибылях и убытках и прочем совокупном доходе. Затем определите любые суммы, в которые могут отражать неденежную операцию. Типичные неденежные корректировки обычно следующие:

- расходы на амортизацию;

- процентные доходы и расходы;

- расходы от признания и доходы от прекращения признания задолженности;

- переоценка резервов;

- курсовые разницы на конец периода;

- переоценка определенных активов и обязательств на конец периода;

- бартерные операции;

и многое другое.

Как только вы идентифицируете неденежную операцию, просто внесите корректировку в отчет о движении денежных средств.

Добавляйте каждую корректировку в отдельный столбец.

Внесение этих корректировок напоминает проводки — одна и та же цифра добавляется по одной статье и вычитается из другой. Хитрость заключается в том, чтобы определить:

- 1) на какие статьи денежных потоков влияет неденежная операция и

- 2) где — плюс, а где — минус.

Например, возьмем амортизационные расходы. Эта операция приводит к неденежному уменьшению показателя прибыли, поэтому ее следует добавить обратно.

Внесите эту цифру в основную деятельность под заголовком «Корректировки для неденежных статей: амортизация» со знаком «плюс».

Но куда мы помещаем ту же цифру со знаком минус? Амортизация искусственно завысила общую сумму платежей на покупки основных средств. Поэтому мы просто вычитаем ее из инвестиционной деятельности — статья «Приобретение основных средств». Контрольная итоговая сумма по столбцу этой корректировки должна быть равна 0.

Продолжайте, пока не закончите со всеми выявленными неденежными корректировками из отчета о прибылях и убытках и совокупном доходе. И не забудьте проверить свои итоги после каждой корректировки.

Это, вероятно, самая сложная часть, потому что иногда трудно определить, к каким денежным потокам относится корректировка и какой знак следует использовать. Но главный принцип всегда состоит в том, чтобы делать обе части корректировки (плюс и минус) и контролировать, чтобы ваши итоговые значения были равны 0.

Корректировки для неденежных операций из отчета о совокупном доходе

Корректировки для неденежных операций из отчета о совокупном доходе

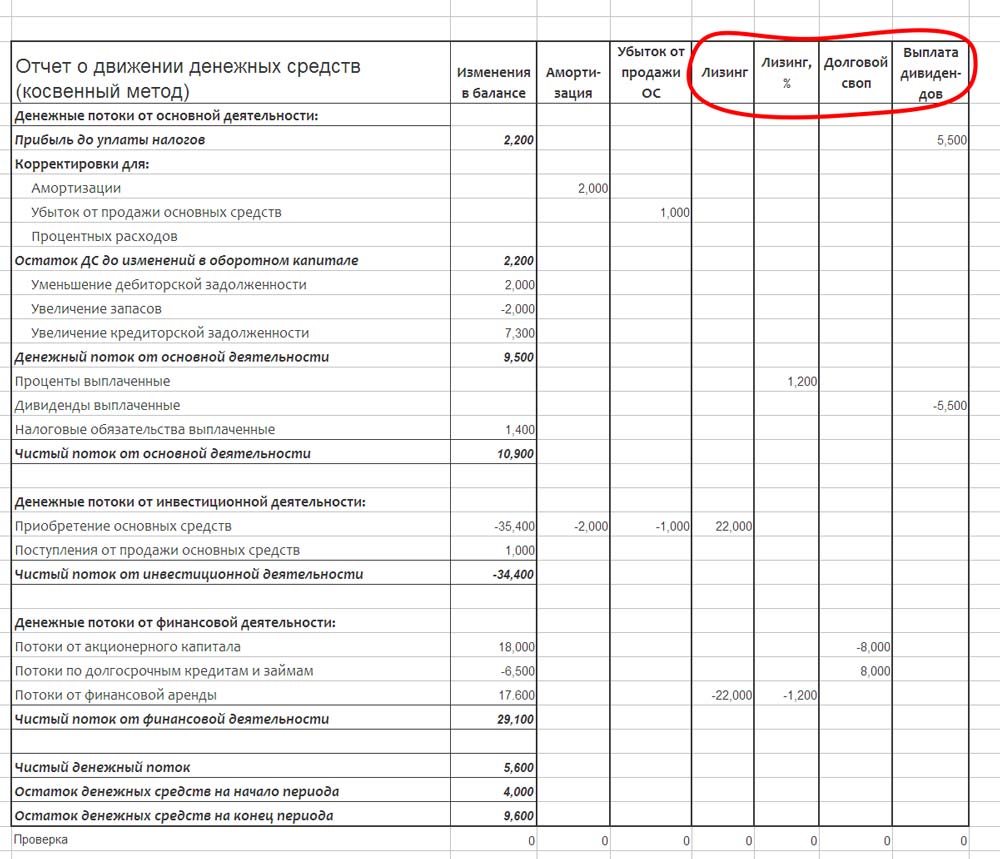

Шаг 5: Внесите корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 5 в значительной степени аналогичен шагу 4, но теперь вы должны изучить другие источники информации. Некоторые из них перечислены в шаге 1.

Например, вы узнали, что ваша компания заключила новый договор аренды на значительную сумму. Это скорее всего означает корректировку, наверняка скрытую, потому что с одной стороны в увете было отражено увеличение основных средств, которые не были куплены за деньги.

С другой стороны, было отражено увеличение ссудной задолженности или обязательств по аренде, но компания не получила никаких денежных средств. Таким образом, вы должны для этой операции сделать корректировку точно так же, как описано в шаге 4. Помните, что итог корректировки всегда должен быть равен 0.

Продолжайте до тех пор, пока не просмотрите всю информацию, которую вы считаете уместной или необходимой.

Корректировки для неденежных операций из раскрытий и прочей информации.

Корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 6: Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг — для по-настоящему добросовестных и трудолюбивых людей. Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное.

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС =

начальный остаток ОС

+ приобретение ОС за деньги

+ приобретение ОС по аренде

— амортизация

— убыток от продажи ОС

— продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.

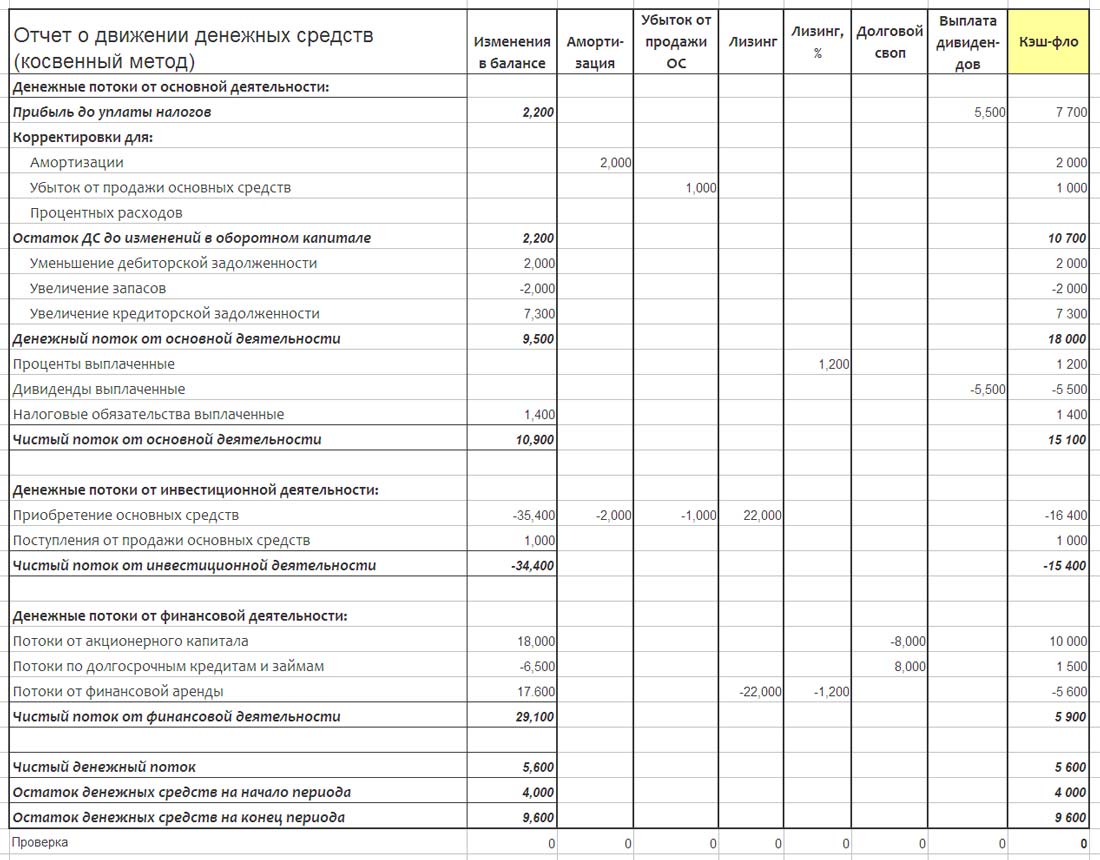

Шаг 7: Расчет итогов и выполнение окончательной проверки.

Предположим, что к этому моменты вы проделали большую работу, внесли множество корректировок, проверили движения в материальных статьях баланса и ваши итоговые значения всегда равны 0.

У вас есть огромный файл Excel, в котором 1-й столбец — это названия статей, 2-й столбец — это изменения в балансе, а остальные столбцы — отдельные корректировки.

Остается нарисовать последний столбец. И, как вы догадались, эта последняя колонка и будет представлять собой сам отчет о движении денежных средств. По каждой строке отчеты вы должны сделать «горизонтальные» итоги, или, другими словами, суммировать числа всех столбцов по горизонтали. Эта сумма будет представлять собой соответствующее движение денежных средств по данной статье.

Расчет итогов кэш-фло.

Расчет итогов кэш-фло.

Затем проверьте правильность этих цифр. Например, вы получили определенную сумму по строке «Приобретение основных средств» — сверьте эту сумму с учетными записями или уточните у своего инвестиционного отдела, были ли денежные платежи за основные средства в течение этого периода. Если суммы расходятся — вы, должно быть, что-то пропустили или допустили какую-то другую ошибку.

Наконец, посмотрите на «вертикальный» общий итог последнего столбца — если это 0, значит вы победитель и заслуживаете того, чтобы немного расслабиться.

Приведенный выше метод подходит также для консолидации кэш-фло, при условии, что компании группы используют общую функциональную валюту.

Для консолидации кэш-фло, составленного косвенным методом, для группы, компании которой используют разные иностранные валюты, следует использовать подход, описанный здесь.

С точки зрения инвесторов, банкиров и прочих кредиторов хорошо иметь достоверную информацию о доходности компании и ее финансовой устойчивости.

При этом оценивается, сможет ли фирма оперативно вложить заемные средства в бизнес и получить еще больше денег и прибыли.

Отчет о движении денежных средств подходит для этих целей наилучшим образом.

Кэш фло – это по-английски денежный поток (cash flow) – показатель притока и оттока денежных средств в пределах компании или в процессе реализации проекта. Характеризует эффективность управления финансами, способность предприятия за счет свободных средств рассчитываться по долгам.

Подробнее о методах его расчета, анализа и использования – в статье.

Денежные потоки

Денежные потоки (cash flow) – это, если говорить простым языком, поступления (притоки) и расходования (оттоки) денежных средств. Хотя амортизационные отчисления при этом не учитываются, но другие виды расходов, такие как выплаченные проценты, включены в этот коэффициент.

Кэш фло это

«Сashflow» или «кэш-фло» – это один из неофициальных показателей финансового баланса, но определенно стоящий, чтобы на него обратили внимание. «Кэш-флоу» можно перевести примерно как «денежный поток». При этом исследуются финансовые потоки компании. Отрицательный кеш-флоу всегда является тревожным сигналом, потому что соответствующая компания, по-видимому, получает финансовую подпитку из этой субстанции.

Знаком большой финансовой мощи же является ситуация, когда компания в состоянии финансировать ежегодные инвестиции из кеш-флоу и при этом не становится должником.

При анализе показателей прибыли компании, как сказано, может возникнуть опасность того, что Вы, сами того не замечая, начнете сравнивать яблоки с грушами. Поэтому Ваше внимание должно быть четко сосредоточено на фиксации прибыли до уплаты налога и кеш-флоу, так как, чем больше расходов исключено из расчета прибыли, тем больше страдает значимость баланса.

Чистый денежный поток (free cash flow)- это разница между притоком и оттоком денежных средств, он может иметь положительное или отрицательное значение. Естественно, что положительный денежный поток лучше отрицательного – он указывает на то, что у фирмы имеются свободные средства, которые она может инвестировать в развитие бизнеса для увеличения собственной прибыли.

Особенно важную роль играет анализ денежных потоков для инвесторов, кредиторов и банков.

Классификация

Общая классификация денежных потоков предусматривает:

- По масштабам: cashflow по организации в целом, по каждому виду деятельности, по отдельным подразделениям или по отдельным хозяйственным операциям,

- По направленности движения кеш фло: положительный или отрицательный,

- По методу определения объема: валовой или чистый денежный поток,

- По уровню достаточности: избыточный или дефицитный денежный поток,

- По времени: настоящий или будущий денежный поток,

- По формированию: регулярный или дискретный денежный поток.

Исходя из того, что деятельность любой организации подразделяется на операционную (текущую), инвестиционную и финансовую, денежные потоки классифицируются так же:

- Денежные потоки от операционной деятельности – это, прежде всего, способность юридического лица получать прибыль от основного вида деятельности, а также иных видов деятельности, не относящихся к финансовой и инвестиционной.

Операционная деятельность включает:

- получение выручки, авансов,

- оплата счетов поставщикам,

- расчеты с бюджетом,

- выплата заработной платы,

- получение краткосрочных кредитов и займов,

- погашение (получение) процентов по кредитам.

- Денежные потоки от инвестиционной деятельности – движение денежных средств, связанное с продажей или приобретением основных средств и нематериальных активов.

- Денежные потоки от финансовой деятельности — движение денег, связанных с изменением в размере и составе капитала и заемных средств: получение и погашение кредитов, краткосрочные и долгосрочные финансовые вложения, выплата дивидендов.

Финансовый денежный поток можно классифицировать исходя из таких его параметров:

- направленности,

- масштабам,

- времени проведении операций,

- методу определения,

- уровню достаточности.

По совокупности данных факторов традиционно выделяют такие группы кеш фло:

- Финансовый денежный поток от операционной деятельности. Характеризует способность предприятия получать доход от основного рода деятельности. Сюда относят получение выручки, взаиморасчеты с кредиторами, оплату от поставщиков, выдачу заработной платы, словом все затраты, напрямую не связанные с финансовой, тем более – инвестиционной деятельностью.

- Поток от деятельности финансовой. Включает изменения уставного капитала, вложения, в том числе, кредитные средства, а также выплату дивидендов.

- Инвестиционный денежный поток. Прежде всего ориентирован на продажу или покупку основных средств и недвижимости.

Данные потоки могут в равных частях присутствовать на том или другом предприятии, часть их может превышать общий вес в капитале, другая же может быть незначительной. Однако все они должны быть учтены при анализе общего состояния компании, дабы руководство понимало, каково текущее положение фирмы и нужно ли принимать срочные меры для его укрепления.

Отчет о движении денежных средств

Для деятельности любой компании исключительно важен анализ финансовых потоков — он дает информацию о ее доходности и финансовой устойчивости. Cashflow показывает степень самофинансирования организации, ее потенциал и эффективность управления потоками денежных средств, ведь их избыток является не менее тревожным знаком, чем недостаток.

Поэтому с точки зрения аналитики особую роль играет отчет о движении денежных средств, составными частями которого являются притоки и оттоки денежных средств, возникающих в результате операционной, финансовой и инвестиционной деятельности.

Для составления отчета используются данные из отчета о прибылях и убытках и баланса. Сам отчет о прибылях и убытках отражает прибыльность компании в отчетном периоде, но не показывает потоки и оттоки cash flow в разрезе трех основных видов деятельности компании, поэтому он нуждается в трансформации.

Методы анализа потока денежных средств

В практике существует 2 метода трансформации отчета о прибылях и убытках для анализа СF (Cash flow) – прямой и косвенный:

- Прямой метод предусматривает трансформацию каждой статьи Отчета о прибыли и убытках, т.е. раскрытие основных видов фактических поступлений и расходов денежных средств. При этом методе основой анализа является выручка предприятия.

- Косвенный метод не предусматривает трансформирования каждой статьи отчета о прибылях и убытках.

Прямой метод помогает получить информацию, которая необходима для текущего контроля за движением денежных средств и их прогнозирования в будущем, а также способствует объективной оценке платежеспособности юридического лица.

Именно при этом методе все операции группируются по уже упомянутым видам деятельности: операционной, финансовой и инвестиционной.

Основой для анализа является сумма годовой прибыли или убытка, которая корректируется путем прибавления совокупных расходов и вычитания совокупных доходов, не имеющих отношения к кеш фло.

К таким корректировкам относятся:

- Изменения в дебиторской задолженности, запасах, краткосрочных финансовых вложениях и обязательствах, кроме кредитов и займов,

- Неденежные статьи баланса: амортизация активов вне оборота, курсовые разницы, прибыль или убыток прошлых лет, выявленная в текущем периоде и др.,

- Другие статьи, которые относятся к инвестиционной или финансовой деятельности.

Косвенный метод больше подходит для аналитики, ведь с его помощью можно определить, как связано изменение прибыли с изменением размеров денежных средств.

Источник: "finsovet.org"

Кэш фло — это движение денежных средств

Cash flow (читается кеш флоу, пер. денежный поток) – движение денежных средств в рамках компании, проекта или продукта. Имеются в виду свободные деньги на счетах и в кассе (свободный резерв), то есть наиболее ликвидные активы.

Выражается итоговым показателем с отрицательным или положительным знаком, который формируется из поступлений и платежей. Очевидно, что положительный кэш флоу лучше отрицательного. Ведь компания, имеющая на руках свободные средства, может оперативно вложить их в бизнес и получить еще больше денег и прибыли.

Также это весомый аргумент для банков и кредиторов, рассматривающих возможность предоставления займа.

Форма отчетности

Cash Flow как форма отчетности — это второе значение понятие термина «Кеш Флоу». Финансовая отчетность предприятия, состоящая из 5ти форм, в том числе включает в себя отчет о движении денежных средств (statement of cash flows). Это форма #4.

Отчет о движении денежных средств

Она высчитывается как сумма денежных потоков по трем ключевым направлениям деятельности компании:

- Операционный денежный поток. Деньги, полученные или потраченные в ходе внутренних (операционных) бизнес-процессов. Рассчитывается как сумма оборотного капитала и притока денежных средств. Если компания платежеспособна, результат будет положительным.

- Инвестиционный денежный поток. Деньги, полученные от продажи долгосрочных активов, или потраченные на инвестиционные нужды (строительство, инвестиции).

- Финансовый денежный поток. Деньги, полученные от предоставления кредита/займа, или выплаченные в виде дивидендов, возврата займа или выкупа акций.

Упрощенно это выглядит следующим образом:

В последнем 4-ом разделе Отчета о Движении Денежных Средств указываются существенные неденежные операции, которые впоследствии могут повлиять на величину cash flow.

Наиболее показательным для корпоративных финансов является операционный денежный поток. Он высчитывается по общей формуле:

Операционный Денежный Поток = Чистый доход – Неденежные траты (Амортизация, Обесценение) — Проценты (уплаченные) по займам – Налог на прибыль

Полученное значение будет отражать количество средств, которые компания может потратить на обслуживание своего долга.

Cash Flow замеряется за определенный период времени. Как правило, такой период совпадает с выпуском итоговой или промежуточной финансовой отчетности: квартал, полугодие, 9 месяцев, год.

Для чего еще нужен

Без этого показателя не обойтись при составлении бизнес-планов, прогнозов, бюджетов. Также кэш флоу используется в инвестиционном анализе. Зная значение кеш флоу, можно рассчитать показатели NPV (чистая приведенная стоимость) и IRR (внутренняя норма доходности).

Источник: "betafinance.ru"

Как разработать бюджет денежных потоков в компании

Для того, чтобы оценить результаты работы компании, спланировать ее развитие, генеральный директор должен иметь перед глазами ясную картину ее финансовой деятельности. Бухгалтерская отчетность в этом вопросе мало поможет, основным документом, на который следует опираться в управленческих решениях, является бюджет денежных потоков (кэш-фло).

Давайте рассмотрим некоторые общие принципы, применяемые при его формировании, а также обсудим проблемы, которые часто становятся препятствием к нормальному построению и использованию этого бюджета.

Почему именно бюджет денежных потоков

Вообще говоря, наиболее сбалансированной оценкой эффективности работы компании, согласно принципам финансовой отчетности, должен быть отчет о прибылях и убытках, а состояние фирмы в каждый момент времени лучше всего должен характеризовать ее баланс. Но это теория, которая, к сожалению, далека от реальных потребностей руководителя.

Отчет о прибылях и убытках построен по принципу начисления, то есть расходы в нем отражаются не тогда, когда за них надо платить, а тогда, когда они будут списаны. Это означает, что даже при идеальной отчетности мы будем видеть не те платежи, которые сделала компания (или которые предстоит сделать, если речь идет о плановой отчетности), а условные экономические результаты.

Но даже и эти результаты, если мы будем опираться на бухгалтерию, окажутся сильно искажены, так как их оценки находятся под влиянием налоговой оптимизации, учетных условностей и различных требований законодательства.

При принятии управленческих решений будет необходима отчетность, которая отвечает следующим требованиям:

- Из этих отчетов должно быть видно, насколько компания обеспечена денежными средствами в любой момент времени.

- Отчеты должны быть свободны от всякого влияния законодательных и учетных требований, то есть предназначены только для руководства компании.

- Насколько это возможно, отчет должен охватывать все аспекты работы компании.

Именно кэш-фло, причем построенное как управленческая отчетность, а не взятое из бухгалтерских данных, наилучшим образом отвечает этим требованиям. В данном случае, в одном отчете собраны все данные по операционной деятельности, инвестициям, источникам финансирования.

При этом отказ от свойственного отчету о прибылях и убытках принципа начисления, как правило, только повышает качество данных, приближая информацию к тем цифрам, которыми и оперирует генеральный директор в своей работе.

Дополнительным аргументом в пользу бюджета движения денежных средств будет тот факт, что именно эта отчетность используется для оценки эффективности инвестиций, поэтому при рассмотрении перспективных направлений развития компании можно будет опираться на уже имеющиеся форматы данных.

Формат отчета

Существует два распространенных формата кэш-фло — прямой и косвенный:

- Прямой – это отчет, в котором операционные денежные потоки разложены по статьям, по которым поступают или расходуются деньги (поступления от продаж, зарплата, налоги и т.п.).

- Косвенный подразумевает, что операционные потоки вычисляются косвенно (отсюда и его название) из чистой прибыли, скорректированной на амортизацию и изменения в оборотном капитале.

Косвенный метод построения денежных потоков иногда является более легким для построения, но его структура крайне неудобна для использования в анализе. Поэтому формат кэш-фло почти всегда должен соответствовать прямому методу построения.

Внешний вид такого отчета давно устоялся и имеет смысл сделать отчетность своей компании как можно ближе к этому стандарту, чтобы облегчить в дальнейшем применение традиционных аналитических методов.

Выглядит отчет о движении денежных средств следующим образом:

Отчет разделяется на три блока:

- Операционные потоки – все, что связано с текущей деятельностью компании

- Инвестиционные потоки – вложения в основные средства и другие долгосрочные инвестиции, а также доходы от продажи активов

- Финансовые потоки – поступления и выплаты, связанные с финансирование (кроме процентов по кредитам, их традиционно отражают вместе с другими операционными затратами).

Из такого отчета можно увидеть, создает ли компания достаточно средств для оплаты своих инвестиций и возврата долгов, а также понять общую структуру ее расходов. Но серьезные управленческие решения потребуют более детальных цифр.

Поэтому на практике эта стандартная структура может подвергаться нескольким уровням детализации:

- Поступления от продаж отражаются с разбивкой по направлениям бизнеса, группам продуктов/услуг или даже отдельным продуктам.

- В описании текущих затрат выделяются 5-10 наиболее весомых статей, за величиной которых важно постоянно следить.

- Инвестиции отражаются либо с разбивкой по видам основных средств, либо с разбивкой по участкам бизнеса и/или проектам.

Перечень направлений детализации можно было бы продолжать и дальше. Но практика показывает, что чем больше будет детализация отчетности, тем чаще будут возникать проблемы с ее анализом. Это происходит по двум причинам:

- Во-первых, было бы неверно считать, что сильно детализированный отчет дает более точную картину бизнеса.

С какого-то момента цифры в каждой строке станут недостаточно стабильными и случайные колебания от периода к периоду будут сравнимы с их величиной, а то и больше.

Такая модель становится статистически недостоверной, на ней нельзя построить прогноз деятельности.

- Во-вторых, слишком детальные модели очень сложно поддерживать в рабочем состоянии и совмещать их данные с реальными и бухгалтерскими результатами деятельности. Вы очень скоро обнаружите, что работать с этой моделью неудобно, а ее регулярное обновление – дорогое удовольствие.

Соответственно, детализация бюджета должна быть умеренной и включать только те данные, которые действительно используются в управленческих решениях.

Специфические проблемы построения

Сама идея отчета о движении денежных средств очень проста, за что его и любят руководители. Но вот при подготовке этого бюджета компания может столкнуться с рядом проблем, решение которых может затянуться, а то и полностью развалить процесс формирования бюджета:

- Первая, самая бросающаяся в глаза сложность – совмещение данных бухгалтерского учета и информации в бюджете движения денежных средств.

- Кэш-фло будет опираться на данные бухучета, но не обязательно точно учитывать всю бухгалтерскую информацию. Нельзя переносить все условности и абсолютное внимание к деталям, свойственные бухучету, в управленческую отчетность.

- При обработке данных бухгалтерии следует стремиться передать экономическую суть финансовых операций, пренебрегая несущественными деталями и тонкостями разнесения затрат.

- Необходимо добиваться совпадения итоговых цифр с оборотами по расчетному счету, вот тут важны даже мелочи, так как это позволяет контролировать правильность составления бюджета, дает обратную связь.

- Вторая важная проблема анализа денежных потоков – оценка и прогнозирование оборотного капитала. Особенно это касается прогнозных бюджетов.