Инструментом для инвестирования могут быть не только Российские ценные бумаги, но и ценные бумаги, выраженные в иностранной валюте, соответствующего иностранного государства. Наиболее популярными на Российском фондовом рынке стали ценные бумаги, которые размещаются в долларах и евро. Акции иностранных компаний и еврооблигации, так называемые евробонды, выпускаются в иностранной валюте для международного рынка.

Российские организации могут приобретать иностранные ценные бумаги, допущенные к торгам на Российских биржах (таким бумагам присвоен ISIN и CFI), либо на внебиржевом рынке, либо на международных торговых площадках, через уполномоченного лицензированного брокера. Пассивное инвестирование через паевые инвестиционные фонды, которые формируют портфель из акций и облигаций иностранных эмитентов, сократит самостоятельную работу с этими инструментами (открытие счета, выбор инструментов, торги).

Считается, что эффективность ценных бумаг, номинированных в иностранной валюте, выше за счет стабильной доходности и надежности. Однако в учете таких ценных бумаг есть свои особенности, и при определении доходности необходимо учитывать кредитный и валютный риски (риск неисполнения эмитентом своих обязательств (дефолт), изменение стоимости, изменение курса валюты).

В соответствии с п.4, п.5, п.6, п.7, п.9 ПБУ 3/2006 стоимость активов и обязательств (в т.ч. финансовых вложений), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации, а в случае отсутствия такого курса — по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов иностранных валют, установленных Центральным банком Российской Федерации, на дату совершения операции в иностранной валюте, или на дату выданного/полученного аванса (задатка, предварительной оплаты), а также на отчетную дату, за исключением акций и стоимости активов, указанных в п. 10 ПБУ 3/2006.

В соответствии с п.8 ст.271, п.2 ст.280 НК РФ доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего дохода, если иное не установлено настоящим пунктом.

В соответствии с п.10 ст.272 НК РФ расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего расхода, если иное не установлено настоящим пунктом.

В целях налогообложения текущая переоценка ценных бумаг, номинированных (выраженных) в иностранной валюте, по официальному курсу Центрального банка Российской Федерации не производится (п.4 ст.280 НК РФ).

При пересчете валютной стоимости в рубли возникает курсовая разница, которая относится на финансовые результаты организации.

Оформление паспорта сделки, в соответствии с Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», по операциям с ценными бумагами не предусмотрено.

В соответствии с п. 3.1. ст.23 НК РФ налогоплательщики обязаны уведомлять налоговый орган по месту нахождения организации, в порядке и сроки, предусмотренные статьей 25.14 НК РФ о своем участии в иностранных организациях (в случае, если доля такого участия превышает 10 процентов).

Для учета валютных ценных бумаг можно использовать тиражируемое решение «Ортикон: Финансовые вложения редакция 4.0».

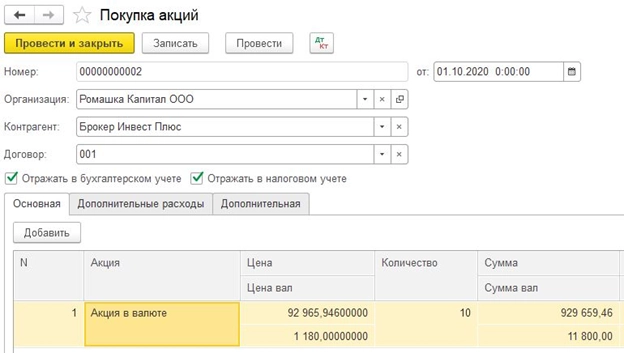

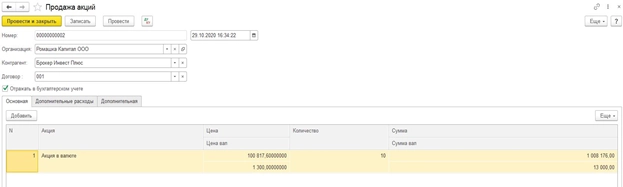

Рассмотрим на примере акций, номинированных в иностранной валюте, как это выглядит в учете:

Учетные записи одновременно производятся в рублях и в соответствующей валюте расчетов и платежей, при этом система учета самостоятельно определяет курс валюты на дату документа или расчетов по данным справочника валют.

Покупка

Документ покупки целесообразно формировать в дату перехода права собственности по данным отчета брокера. В этом случае введенная «Цена вал» автоматически пересчитается по курсу, и рублевый эквивалент автоматически отразится в поле «Цена».

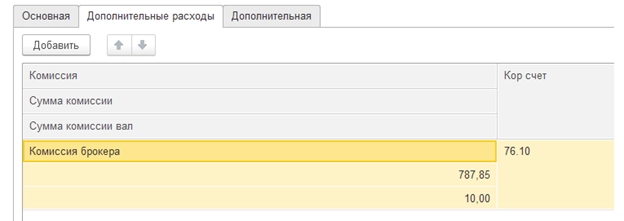

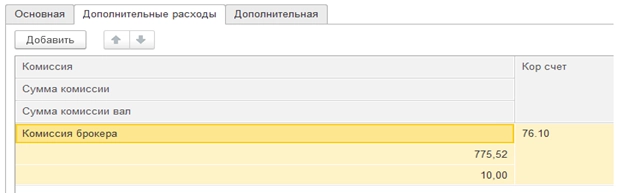

Счет учета дополнительных расходов пользователь указывает самостоятельно, в соответствии с учетной политикой и рабочим планом счетов организации. Пересчет валютной суммы в рублевую производится автоматически.

Если возникает необходимость отразить рублевую сумму по другому курсу, то сумму в табличной части документа можно исправить вручную.

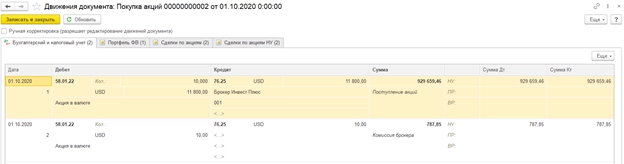

Бухгалтерские и налоговые проводки формируются автоматически.

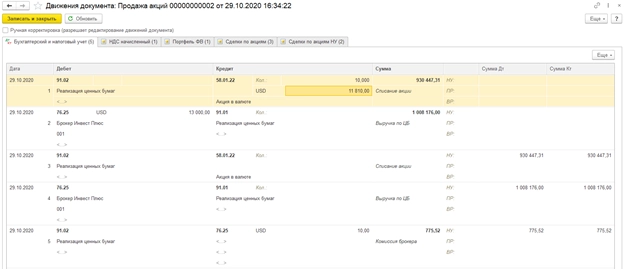

По данным нашего примера первоначальная стоимость сформировалась в размере 11 810 долларов, по курсу 78,7847 рублей, в эквиваленте 930 447,31 рублей.

В регистры «Сделки по акциям» и «Сделки по акциям НУ» записываются учетные данные в разрезе партий для бухгалтерского и налогового учета соответственно.

Подробнее о партионном учете финансовых вложений

В регистр «Портфель ФВ» записывается количественный учет в заданном портфеле для аналитических или управленческих целей.

Переоценка

По акциям, номинированным в иностранной валюте, в бухгалтерском и налоговом учете переоценка не производится.

Справочно: По облигациям, по которым можно определить в установленном порядке текущую рыночную стоимость, с периодичностью, установленной в учетной политике организации, в бухгалтерском учете производится переоценка валютной стоимости, и после этого делается пересчет валютной стоимости в рубли по официальному курсу Центрального банка Российской Федерации на дату переоценки (отчетную дату, или дату, установленную учетной политикой организации).

Дивиденды

При выплате эмитентом дохода (дивидендов) по акциям, номинированным в иностранной валюте, сумма полученного дохода подлежит пересчету в рубли по официальному курсу Центрального банка Российской Федерации на дату поступления денежных средств.

Налог на прибыль с полученных дивидендов исчисляется по ставкам, установленным п.3 ст.284 НК РФ, сумма налога на доходы определяется с учетом положений ст.275 НК РФ.

Реализация

При продаже акций система учитывает первоначальную стоимость, сформированную при покупке в оценке указанной в учетной политике. Для простоты расчетов предположим, что в учете нет других партий данной акции.

Разница между ценой реализации и первоначальной стоимостью, включая затраты при продаже, образует финансовый результат на счетах доходов или расходов.

Курс доллара на дату реализации составил 77,552 рубля. В рассматриваемом примере доход составляет 1 180 долларов, в пересчете по текущему курсу рублевый эквивалент дохода равен 91 511,36 рублей ((13 000 — 11 810 — 10) х 77,552). Однако, доход организации в учете меньше на 14 558,19 рублей (91 511,36 — (1 008 176 — 930 447,31 — 775,52)) из-за пересчета в рубли цены реализации по текущему курсу и признания в расходах первоначальной стоимости по курсу выше текущего.

Справочно: В случае открытия у брокера валютного счета, остаток по счету, выраженный в иностранной валюте, так же подлежит пересчету в рубли по официальному курсу Центрального банка Российской Федерации на отчетную дату.

В случае большого количества операций, можно использовать сервис загрузки сделок и на основании загруженных сделок автоматически создавать документы.

Правила учета ценных бумаг заданы планом счетов бухучета №94н. Они должны быть учтены на счете 58. Называется он «Финансовые вложения». К счету можно создавать субсчета №1 и №2. Рассмотрим подробнее правила учета ценных бумаг.

Вопрос: Как отражается в учете приобретение акций, обращающихся на организованном рынке ценных бумаг (ОРЦБ)?

Организация по договору купли-продажи приобрела бездокументарные акции по цене 1 000 000 руб. Иных затрат, связанных с приобретением акций, организация не понесла. По состоянию на последнее число месяца приобретения акций их рыночная стоимость составила 1 020 000 руб. Для целей налогообложения прибыли доходы и расходы определяются методом начисления. Промежуточная бухгалтерская отчетность составляется на конец каждого календарного месяца.

Посмотреть ответ

Что собой представляют ценные бумаги

Ценные бумаги – это документы, подтверждающие особые имущественные права. Рассмотрим их виды:

- Акции, дающие право на получение части прибыли АО в виде дивидендов.

- По облигациям выплачивается их стоимость в номинальном объеме, а также процент.

- Пай дает право на часть имущества фирмы.

- Вексель предполагает подтверждение того, что один участник взаимоотношений должен выплатить деньги другому участнику в заданный срок.

- На основании чека с указанной суммой банковское учреждение выплачивает средства другому участнику.

Как правило, коммерческими фирмами приобретаются акции и облигации.

Как кредитор учитывает операции по договору займа ценными бумагами при налогообложении прибыли?

Особенности оценки бумаг

Учет бумаг предполагает оценку. Она может выполняться по различным направлениям:

- Номинальная стоимость. Это та цена, которая указана на самой бумаге. Считается условным значением. То есть фактической стоимости бумаги она не отражает.

- Рыночная стоимость. Формируется на основании значений спроса и предложения. Чем больше спрос, тем выше цена. Этот вид стоимости дают представление о фактической стоимости бумаги на определенный период.

- Балансовая стоимость. Представляет собой стоимость, на основании которой бумаги фиксируются в балансе.

- Учетная стоимость. Это то значение, которое фиксируется на счетах бухучета.

- Стоимость при ликвидации. Представляет собой стоимость ликвидируемого АО, начисляемую на одну акцию.

Если возникает разница между номинальной и рыночной оценкой, выполняются соответствующие проводки.

Как вести налоговый учет ценных бумаг, номинированных в иностранной валюте?

Правила бухучета векселей

Векселя фиксируются на счете 58 субсчете 2. Принадлежат они к долговым бумагам. По дебетовому направлению отображается прибытие и умножение числа векселей, по кредитовому направлению – выбытие. Рассмотрим проводки, по которым ведется учет:

- ДТ58.2 КТ62. Получение бумаги.

- ДТ91.2 КТ58.2. Списание затрат на бумаги.

- ДТ58.2. КТ51. Фирма купила векселя у другой стороны.

- ДТ58.2 КТ62. Бумага направлена на оплату другому лицу.

- ДТ91.2 КТ58.2. Списание балансовой стоимости бумаги.

Если векселя продаются, учет этой операции проводится на счету 91. Однако счет 91 актуален только в том случае, если реализация бумаг не считается базовой деятельностью фирмы. Если же это базовая деятельность, потребуется счет 90. Для фиксации проводок с участием бумаг применяется счет 58.

Вопрос: Какие различия между бухгалтерским и налоговым учетом могут возникнуть, если в бухгалтерском учете стоимость выбывающих ценных бумаг, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), определяется по средней первоначальной стоимости, а в целях налогообложения прибыли — методом ФИФО? Как эти различия отражаются в учете в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 N 114н?

Посмотреть ответ

Правила учета облигаций

Правила учета утверждены в «Учете трат по займам». Долг перед собственником облигаций указывается как обязательство по займам. Для корреспонденции используются счета 66 и 67. Какой именно счет нужно применять? Это определяется типом долга по облигациям: краткосрочная или долгосрочная. Для краткосрочных долгов используется счет 66, а для долгосрочных – счет 67. Рассмотрим типы бухгалтерских проводок:

- ДТ76 КТ51. Покупка облигаций.

- ДТ91.2 КТ58.2. Выявлен долг.

- ДТ91 КТ58.2. Погашение долга.

- ДТ58.2 КТ91. Списание разницы между начальной и номинальной оценкой ценных бумаг.

- ДТ51 КТ62. Получение выплат по бумагам.

Если выплаченные средства больше номинальной оценки бумаги, сумма разницы включается в структуру прочих доходов.

Правила учета акций

Для учета акций нужны счета 58.1, 81 и 76. Учет должен решать главную задачу – контроль над перемещением акций самой фирмы, а также приобретенных акций. Проводки служат для отражения покупки, выбытия, реализации ценных бумаг. Акции – это первичное имущество предприятия, относимое к уставному капиталу. По этой причине в проводках часто фигурирует счет 80.

Рассмотрим бухгалтерские проводки, используемые для учета акций:

- ДТ58.1 КТ76. Приобретение акций.

- ДТ76 КТ91. Начисление процентов по бумагам.

- ДТ91 КТ58. Списание стоимости бумаг, выбывших в связи с реализацией.

- ДТ59 КТ91. Списание резерва, сформированного из-за обесценивания.

- ДТ58 КТ60. Учет принятия бумаг на баланс.

Если компания купила акции, она должна в обязательном порядке отправить соответствующее уведомление в налоговую инспекцию. Также факт покупки закрепляется в документации. Приобретение акций должно быть отражено в ежеквартальном отчете. Однако бухгалтер также может фиксировать соответствующую информацию в документах в момент покупки. К примеру, это может быть составление договоров купли-продажи.

Пример учета облигаций

Фирма купила облигации банковского учреждения на сумму 1 500 рублей. Номинальная стоимость бумаг составила 1 000 рублей. В этом случае происходит расход в форме оплаты эмитенту. Предельно большой срок обращения равен 2 годам. Владелец облигаций каждые 6 месяцев получает доход в размере 40% годовых. В данном случае выполняются эти проводки:

- ДТ76 КТ51. Стоимость облигаций в размере 1 500 рублей перечислена эмитенту.

- ДТ58.1 КТ76. Фиксация балансовой стоимости бумаг в размере 1 500 рублей.

- ДТ76 КТ91. Начисление дивидендов в объеме 300 рублей.

- ДТ51 КТ76. Перечисление дивидендов в размере 300 рублей.

- ДТ91 КТ58. Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости.

Эмитент облигаций будет использовать эти акции:

- ДТ51 КТ67. Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной.

- ДТ51 КТ67. Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной.

- ДТ51 КТ98. Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов.

- ДТ97 КТ67. Образована отрицательная разница.

- ДТ26 КТ67. Начислены проценты.

Списание разниц между номинальной и покупной стоимостью фиксируется с помощью этих проводок: ДТ98 КТ91 и ДТ91 КТ97.

Ошибки, часто возникающие при учете ценных бумаг

Ошибки в бухучете могут быть существенными и несущественными. Первые могут повлиять на решения руководителей, вызвать вопросы у контролирующих органов. Поэтому возникновение крупных ошибок недопустимо. Рассмотрим распространенные ошибки учета, являющиеся существенными:

- Внесение неверных проводок. К примеру, это может быть применение неправильных счетов, неверные суммы операций.

- Неверный учет векселя покупателя. Ценную бумагу нужно фиксировать на счете 58. Однако в том случае, если покупатель выписал вексель, фиксировать его нужно на дебете счета 62. Если же лицо передало бумагу третьим лицам, бумага относится к краткосрочным долгам.

- Когда фирма получает вексель на безвозмездной основе, она не уведомляет об этом налоговую. Это также является существенной ошибкой, так как отчеты в ФНС должны направляться и по безвозмездным поступлениям.

- Траты, возникающие при продаже ценных бумаг, фиксируются в статье расходов. Однако это неверно, так как траты на реализацию не могут уменьшать налоговые выплаты.

Существенной ошибкой также является отсутствие первичной документации. Проводки всегда основываются на документах.

Учет ценных бумаг в бухгалтерском учете —требующий от бухгалтера знаний гражданского и бухгалтерского законодательства процесс. Из нашего материала вы узнаете об общих и специфичных алгоритмах учета этих объектов.

Бухучет ценных бумаг: раскрываем термины и детализируем проводки

Алгоритмы учета ценных бумаг (ЦБ) необходимо рассматривать во взаимосвязи с официальным понятием этих объектов учета.

Термин «ценная бумага» расшифровывается ст. 142 ГК РФ как:

- документ, соответствующий требованиям закона и удостоверяющий права его владельца;

- обязательства (или иные права), закрепленные в акте выпустившего ЦБ лица.

Гражданский кодекс не содержит исчерпывающего списка ЦБ, включая в него:

- акции, облигации, чеки, коносаменты, векселя, закладные, инвестиционные паи ПИФов;

- а также иные ЦБ, если они так названы в законе или признаны таковыми в соответствии с установленным законом порядком.

Применяемые в бухучете ЦБ счета и проводки зависят от вида ЦБ и производимых с ней операций, назначения, цели покупки и иных нюансов. К примеру:

- Дт 58 Кт 51 — приобретение фирмой ЦБ других компаний за деньги;

- Дт 91 Кт 58 — продажа (погашение) ЦБ;

- Дт 58 Кт 91 — прирост стоимости акций;

- Дт 76 Кт 51 — оплата облигации;

- Дт 76 Кт 91 — начисление дохода по облигации.

Как кредитор учитывает операции по договору займа ценными бумагами при налогообложении прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О применяемых проводках для отражения различных операций в бухучете расскажут материалы нашего сайта:

- «Типовые бухгалтерские проводки по НДС: учет налога»;

- «Проводки дебет 62 и кредит 62, 91, 76, 90 (нюансы)».

Об особенностях бухучета отдельных видов ЦБ расскажем в следующих разделах.

Нюансы учета векселей

Нередко коммерсанты используют для взаиморасчетов ЦБ с названием «вексель», представляющую собой выраженное в документальной (установленной законом) форме обязательство:

- уплатить его предъявителю определенную сумму;

- расчет осуществить в указанный на векселе срок и в конкретном месте.

Чтобы использование вексельных расчетов не доставляло коммерсантам особых хлопот, а отражение их в бухучете было достоверным и обоснованным, нужно учитывать следующее:

- вексель может быть только документарной ЦБ (составляться на бумаге);

- вексель с одним или несколькими отсутствующими обязательными реквизитами является недействительным;

- предметом вексельного обязательства могут служить только деньги.

ВНИМАНИЕ! Принять к учету ЦБ с названием «вексель» можно только при наличии в ее тексте следующей информации:

- наименование ЦБ — «Вексель»;

- предложение выплатить определенную сумму денежных средств;

- детали платежа (срок и место его осуществления);

- кому (или по приказу кого) совершается платеж;

- временные и адресные детали составления векселя (о дате и месте его составления).

Завершающим обязательным реквизитом векселя является подпись векселедателя.

Применение коммерсантом вексельных расчетов требует от него детального знания вексельного законодательства, так как в отношении обязательных реквизитов законом предусмотрены некоторые отступления и дополнения. К примеру:

- отсутствие в векселе указания на срок платежа не делает его недействительным, а превращает в вексель «по предъявлении», подлежащий предъявлению в течение года с даты составления;

- не указанное в векселе место его составления означает, что им считается одновременно место жительства плательщика и место платежа;

- иные особенности вексельного законодательства.

Принимать вексель к бухучету можно только в том случае, если все требования специфичного для данной ЦБ законодательства соблюдены.

Бухучет векселей производится с применением следующих бухгалтерских записей:

- Дт 62 (субсчет «Векселя полученные») Кт 62 (субсчет «Расчеты с покупателями и заказчиками») — покупатель расплатился векселем;

- Дт 62 (субсчет «Векселя полученные») Кт 91 — начислены проценты по векселю (если такое условие в нем предусмотрено).

Применение вышеуказанных проводок справедливо в том случае, если покупатель расплатился собственным векселем. Если же в оплату за полученные товары он передал вексель третьего лица, проводки будут иными:

Если вексель процентный или дисконтный:

- Дт 58 Кт 76 — полученный от покупателя вексель учтен в составе финвложений;

- Дт 76 Кт 62 — уменьшен долг покупателя за товары и услуги;

- Дт 76 Кт 91 — начислены проценты по векселю.

Если вексель беспроцентный:

- Дт 76 Кт 62 — уменьшен долг покупателя в связи с тем, что он оплатил товар беспроцентным векселем третьего лица.

О нюансах учета векселей подробно рассказано в КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Правильно учесть собственный вексель вам поможет эта Типовая ситуация, а в этом материале вы узнаете порядок учета векселей, полученных в оплату товаров.

Бухучет облигаций

Облигация — еще одна из разновидностей ЦБ, отличающаяся от рассмотренного выше векселя следующими особенностями:

- может иметь бездокументарную форму;

- дает возможность получить не только деньги, но и иное имущество;

- имеет безусловную доходность (в виде процента или купона).

ВНИМАНИЕ! Эмитент облигации отражает свой долг перед ее держателем в составе задолженности по полученным заемным средствам, следуя нормам ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденного приказом Минфина России от 06.10.2008 № 107н.

Используя для бухучета облигаций счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам», не следует забывать о необходимости обособленного учета таких заемных средств (привлеченных путем выпуска и размещения облигаций) — на это есть прямое указание в инструкции к плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 94н.

Для отражения операций с облигациями в бухучете эмитента может использоваться следующая корреспонденция счетов:

- Дт 76 Кт 66 (67) — отражен долг по облигациям в момент размещения по номинальной стоимости;

- Дт 51 Кт 76 — деньги за облигации поступили на расчетный счет;

- Дт 91 Кт 76 — отражены расходы на оплату услуг брокера;

- Дт 66 Кт 76 — облигации погашены по номинальной стоимости;

- Дт 91 Кт 66 — начислен купонный доход.

Детальнее о бухучете заемных средств расскажет материал «Заемные средства — это…».

В бухучете держателя облигации применяются следующие проводки:

- Дт 76 Кт 51 (50, 52, 10, 41) — оплачена приобретенная облигация;

- Дт 58 Кт 76 — принята к учету облигация по первоначальной стоимости (при получении фирмой свидетельства о переходе соответствующих прав).

Если при этом первоначальная стоимость облигации превышает ее номинальную стоимость, разница списывается за счет получаемого фирмой дохода и при каждом его начислении производятся следующие записи:

- Дт 76 Кт 58 — частично списана разница между покупной и номинальной стоимостью облигации;

- Дт 76 Кт 91 — начислен доход по облигации, уменьшенный на разницу между покупной и номинальной стоимостью облигации.

Изучить нюансы бухучета финвложений поможет материал «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Сложности балансовой классификации ценных бумаг

Результат бухучета операций с ЦБ в итоге находит свое отражение в представляемой заинтересованным пользователям бухотчетности.

При этом:

- наличие ЦБ на конец или начало отчетного периода указывается в балансе;

- результат манипуляций с ЦБ отражается в ОФР (отчете о финрезультатах), даже если на отчетную дату на счетах бухучета ЦБ не числятся.

В балансе ЦБ могут отражаться в составе:

- долгосрочных или краткосрочных финвложений (при соответствии ЦБ требованиям ПБУ 19/02 «Учет финансовых вложений», утвержденного приказом Минфина России от 10.12. 2002 № 126н);

- собственного капитала (выкупленные у акционеров собственные акции);

- иных активов и пассивов (например, в отношении векселей или облигаций в зависимости от их вида и цели приобретения).

Вопрос классификации по срокам в балансе признаваемых финвложениями ЦБ имеет ряд особенностей.

ВНИМАНИЕ! Для достоверного разделения стоимости числящихся в бухучете на конец отчетного периода ЦБ на долгосрочные и краткосрочные необходимо обладать информацией о сроке их предполагаемого обращения (погашения).

Рассмотрим несколько примеров:

- акции: приобретенные для последующего формирования финансовой группы, — это долгосрочные вложения, а купленные для одномоментного обогащения путем быстрой перепродажи представляют собой краткосрочные финвложения;

- отразить вексель сроком обращения 1,5 года (18 месяцев) в составе долгосрочных финвложений — означает ввести в заблуждение пользователей бухгалтерской отчетности (исказить показатели строк баланса), если вексель был приобретен фирмой с целью его перепродажи в короткий временной промежуток (через месяц-другой).

ВНИМАНИЕ! При отражении ЦБ в балансе необходимо придерживаться принципа преобладания экономического содержания и условий хозяйствования над правовой формой (п. 6 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

Чтобы упорядочить процесс отражения ЦБ в отчетности, лучше не полениться и «изобрести» основанный на нормах закона внутренний локальный акт о процедурах признания в бухучете и классификации в отчетности ЦБ. Он позволит коммерсанту защититься от штрафов за искажение строк отчетности в ситуации разногласий с налоговиками и внесет единообразие внутрифирменных подходов к учетным и отчетным алгоритмам.

Как выглядят внутрифирменные локальные акты, расскажут материалы нашего сайта:

- «Положение о служебных командировках — образец 2023»;

- «Положение об оплате труда работников — образец-2022-2023».

Итоги

Учет ценных бумаг в бухгалтерском учете производится по-разному у продавца и покупателя, принимается во внимание совокупность нюансов: назначение и вид ценной бумаги, цель ее покупки и т. д.

Для достоверного отражения ценных бумаг в отчетности необходимо придерживаться принципа приоритета экономического содержания хозяйственных операций над их формой.

Приобретатели ценных бумаг компаний-нерезидентов часто не задумываются о том, что помимо соблюдения норм иностранного законодательства владение такими ценными бумагами накладывает определенные обязанности и с точки зрения российского права.

В стратегии ведения современного бизнеса наряду с другими инструментами широко используются иностранные компании. Практически не осталось юрисдикций, в которых для приобретения ценных бумаг необходимо присутствие в стране инкорпорации. Сегодня достаточно прийти в офис профессионального посредника, где все права владения акциями будут оформлены надлежащим образом. Чаще всего именно поэтому приобретатели ценных бумаг не задумываются о том, что помимо соблюдения норм иностранного законодательства владение ценными бумагами нерезидентов накладывает определенные обязанности с точки зрения российского законодательства.

Публикация

В нашей статье мы хотели бы остановиться именно на аспектах российского законодательства, которые необходимо учитывать при приобретении акций иностранных компаний российскими юридическими и физическими лицами. Сразу оговоримся, что речь идет о ценных бумагах, не обращающихся на организованном рынке ценных бумаг (далее – ОРЦБ).

Статья 1 Закона о валютном регулировании и валютном контроле1 (далее – Закон) определяет, что валютными операциями являются операции с участием резидентов и нерезидентов по приобретению, отчуждению, использованию в качестве средства платежа, ввозу и вывозу на/с таможенной территории РФ валютных ценностей, к которым, в том числе, относятся внешние ценные бумаги. Здесь можно рассматривать операции как по первичной эмиссии ценных бумаг, так и по приобретению ценных бумаг нерезидентов у лиц, которые ранее ими владели.

Валютные операции должны совершаться с валютными ценностями, под которыми понимаются иностранная валюта и внешние ценные бумаги. Понятие внешних ценных бумаг дается через определение внутренних: внешними ценными бумагами признаются ценные бумаги, в том числе в бездокументарной форме, не относящиеся по Закону к внутренним ценным бумагам. При этом к внутренним ценным бумагам Закон относит эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте РФ и выпуск которых зарегистрирован в РФ, а также иные ценные бумаги, удостоверяющие право на получение валюты РФ, выпущенные на территории РФ.

Соответственно какие-либо операции с ценными бумагами иностранных эмитентов (приобретение, отчуждение, ввоз/вывоз и т. п.) являются валютными операциями и подлежат валютному регулированию с соблюдением правил валютного законодательства.

Чтобы определить, какие нюансы могут ожидать владельцев иностранных ценных бумаг в России, следует в первую очередь определить круг субъектов, которые могут быть задействованы в данной ситуации.

Их можно подразделить на две большие группы:

1. Резиденты и нерезиденты, т. е. субъекты, непосредственно осуществляющие операции с внешними ценными бумагами.

2. Органы и агенты валютного регулирования и валютного контроля, т. е. субъекты, определяющие правила поведения в данной сфере.

В свою очередь во второй группе можно выделить:

1) Органы валютного регулирования:

— Центральный Банк РФ (устанавливает правила для банков);

— Правительство РФ (устанавливает правила для всех остальных хозяйствующих субъектов).

Именно органы валютного регулирования издают в пределах своей компетенции нормативно-правовые акты в области валютного регулирования и валютного контроля, обязательные для резидентов и нерезидентов. Здесь важно отметить, что издавать акты в данной области эти органы могут только в случаях, предусмотренных Законом. Если Закон не предусматривает необходимость регламентации каких-либо валютных операций, значит, они осуществляются без ограничений.

2) Органы валютного контроля:

– Центральный Банк РФ (действует в отношении банков и валютных бирж);

– Федеральная служба финансово-бюджетного надзора РФ (Росфиннадзор РФ) (в отношении остальных хозяйствующих субъектов).

Именно органы валютного контроля обладают полномочиями рассматривать дела об административных правонарушениях и налагать установленные законодательством РФ меры ответственности в случае нарушения валютного законодательства.

3) Агенты валютного контроля:

— уполномоченные банки, подотчетные Центральному Банку РФ;

— профессиональные участники ОРЦБ (брокеры, дилеры, регистраторы);

— таможенные и налоговые органы.

Это те органы, с которыми приходится непосредственно сталкиваться на практике. Агенты валютного контроля могут констатировать какие-либо нарушения, проводить проверки, запрашивать некоторые документы и т. п., но сами привлекать к ответственности не имеют права (о чем свидетельствует обширная судебная практика). В отдельных случаях они могут составлять протоколы об административном правонарушении, но в дальнейшем должны передать их для рассмотрения в Центральный Банк либо в Росфиннадзор.

Для осуществления своих функций агенты валютного контроля имеют право запрашивать и получать документы и информацию, которые связаны с проведением валютных операций.

Законом четко установлен перечень документов, которые имеют право запрашивать данные органы. Срок предоставления не может быть менее семи рабочих дней со дня подачи запроса. Агенты вправе требовать предоставления только тех документов, которые непосредственно относятся к проводимой валютной операции. Оригиналы документов принимаются агентами для ознакомления и возвращаются представившим их лицам. В материалы валютного контроля помещаются заверенные агентом валютного контроля копии.

Органы валютного контроля тоже имеют право запрашивать документы по валютной операции, однако в отношении них Закон не устанавливает ограничений ни по перечню запрашиваемых документов, ни по относимости к конкретной валютной операции.

Когда Закон о валютном регулировании и валютном контроле только вступил в силу, в нем предусматривались требования использования специальных счетов, резервирования и пр. На сегодняшний день каких-либо специальных требований к приобретению ценных бумаг иностранных эмитентов Законом не предусмотрено. Также отсутствуют какие-либо требования к тому, приобретение какой иностранной компании осуществляется: в офшорной юрисдикции, в зоне с пониженным налогообложением либо иностранной компании с обычным налогообложением.

Все валютные операции с ценными бумагами должны отвечать критерию законности, т. е. не нарушать требования, установленные Законом.

Валютные операции между резидентом и нерезидентом в Российской Федерации разрешены, т. е. осуществляются без ограничений (ст. 6 Закона). Нет никаких законодательно установленных особенностей и требований при приобретении ценных бумаг резидентом у нерезидента, как при первичной или дополнительной эмиссии у самого эмитента, так и при покупке у прежнего владельца-нерезидента.

Между резидентами валютные операции запрещены. Но есть ряд исключений, когда они свободно осуществляются:

1. операции с внешними ценными бумагами, которые осуществляются через организаторов торговли на ОРЦБ РФ, и права на такие ценные бумаги учитываются в депозитариях;

2. внешние ценные бумаги не обращаются на ОРЦБ, но учитываются в депозитариях, созданных в соответствии с законодательством РФ;

3. все операции, связанные с выплатами по внешним ценным бумагам (в том числе закладным), за исключением векселей.

Здесь нужно обратиться к ч. 6 ст. 12 Закона, которая декларирует, что физические лица – резиденты вправе осуществлять валютные операции без ограничений, только если они не связаны с передачей имущества на территории РФ, с использованием средств, зачисленных на счета, открытые в банках за пределами Российской Федерации.

Существует судебная практика (Постановление Президиума ВАС РФ от 06.06.2006 № 1644/06), когда суд постановил, что легальный вывоз физическим лицом — резидентом иностранной валюты с территории РФ предполагает право ее свободного использования за пределами РФ. Из правового анализа Закона также следует, что предписание об осуществлении валютных операций физическими лицами — резидентами через банковские счета в уполномоченных банках не распространяется на валютные операции, осуществляемые этими лицами за пределами Российской Федерации с использованием наличной иностранной валюты, вывезенной из РФ с соблюдением требований Закона.

Необходимо учитывать требования Закона к порядку оплаты ценных бумаг. По общему правилу, все расчеты по валютным операциям с ценными бумагами должны осуществляться с использованием счетов, как в российских, так и в зарубежных банках.

В российских банках расчеты производятся юридическими и физическими лицами — резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается Центральным Банком РФ2. В зарубежных банках расчеты могут производиться юридическими лицами и физическими лицами — резидентами через счета, открытые в банках за пределами территории РФ, за счет средств, зачисленных на эти счета (ст. 12 Закона).

Нередко при приобретении ценных бумаг возникает вопрос о паспорте сделки (ст. 20 Закона). Паспорт сделки – это документ, служащий целям валютного контроля, порядок регулирования которого определяет Центральный Банк3.

Действие порядка оформления паспорта сделки распространяется на валютные операции между резидентом и нерезидентом, заключающиеся в осуществлении расчетов:

— за вывозимые с таможенной территории Российской Федерации или ввозимые на таможенную территорию Российской Федерации товары, а также выполняемые работы, оказываемые услуги, передаваемую информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, по внешнеторговому договору (контракту), заключенному между резидентом (юридическим лицом и физическим лицом — индивидуальным предпринимателем) и нерезидентом;

— при предоставлении резидентами займов в иностранной валюте и в валюте РФ нерезидентам, а также при получении резидентами кредитов и займов в иностранной валюте и в валюте РФ от нерезидентов по кредитному договору.

Исходя из этого можно с уверенностью сказать, что оформление паспорта сделки по операциям с ценными бумагами не предусмотрено.

Ответственность за нарушение валютного законодательства РФ и актов органов валютного регулирования установлена статьей 15.25 Кодекса об административных правонарушениях РФ (далее – КоАП РФ). Ранее эта статья содержала большое количество критериев (например, неиспользование спецсчетов). Сейчас осталось только осуществление валютных операций, запрещенных валютным законодательством, за которое предусмотрен административный штраф в размере от 3/4 до одного размера суммы незаконной валютной операции, суммы денежных средств или стоимости внутренних и внешних ценных бумаг, списанных и (или) зачисленных с невыполнением установленного требования о резервировании.

Полномочия по составлению протоколов об административных правонарушениях, предусмотренных статьей 15.25 КоАП РФ, предоставлены должностным лицам органов и агентам валютного контроля (п. 80 ч. 2 ст. 28.3 КоАП РФ). Право рассмотрения дел о соответствующих административных правонарушениях предоставлено только органам валютного контроля (ч. 1 ст. 23.60 КоАП РФ).

Следует учитывать, что административное законодательство предусматривает наложение ответственности в случае виновных действий как на само юридическое лицо, так и на его руководителя.

Что касается ввоза резидентами и нерезидентами в РФ валютных ценностей (к которым относятся в том числе и внешние ценные бумаги), согласно действующему законодательству при ввозе ценных бумаг в документарной форме, стоимость которых превышает 10 000 долларов США, они подлежат письменному декларированию в соответствии с таможенным законодательством РФ (ст. 15 Закона).

В случае недекларирования ценных бумаг ч. 1 ст. 16.2 КоАП РФ предусмотрена административная ответственность: для граждан и юридических лиц — штраф от 1/2 до двукратного размера стоимости ценных бумаг, а для должностных лиц – от 10 тыс. до 20 тыс. руб. Подобные дела уполномочены рассматривать таможенные органы (ст. 23.8 КоАП РФ), а также суды (ч. 2 ст. 23.1 КоАП РФ).

Помимо административной возможна и уголовная ответственность. Статья 188 УК РФ («Контрабанда») предусматривает в том числе ответственность за недекларирование товаров, если оно совершено в крупном размере.

Налоговые последствия владения ценными бумагами иностранных компаний различны для физических и юридических лиц.

Основные виды доходов, которые могут возникнуть, – это дивиденды либо доход от операций по продаже ценных бумаг.

Рассмотрим налоговые последствия для физических лиц.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки (п. 2 ст. 210 НК РФ).

Итак, дивиденды. Выбирая иностранную компанию для получения дивидендов, лучше использовать юрисдикцию, где при выплате дивидендов нет налога у источника. Например, Кипр, Великобритания.

В России полученные дивиденды для физических лиц будут формировать налоговую базу по НДФЛ. Доходы от долевого участия в деятельности иностранных организаций, полученные в виде дивидендов, подлежат обложению по ставке 9%.

Сумма налога в отношении дивидендов, полученных от источников за пределами Российской Федерации, определяется налогоплательщиком самостоятельно.

В случае наличия соглашения об избежании двойного налогообложения налог уменьшается на сумму налога, уплаченного на территории иностранного государства.

В случае если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога, исчисленную по российскому законодательству, полученная разница не подлежит возврату из бюджета.

Уплата налога производится физическим лицом самостоятельно (подп. 3 п. 1 ст. 228 НК РФ) не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ). При получении в текущем году доходов от долевого участия в нерезидентной компании физические лица — налоговые резиденты РФ обязаны не позднее 30 апреля следующего года подать в налоговые органы по месту своего жительства налоговую декларацию (п. 1 ст. 229 НК РФ). За неподачу декларации в установленные сроки возможны штрафные санкции в соответствии со ст. 119 НК РФ. Также необходимо иметь оправдательные документы, подтверждающие, что данный доход является дивидендом. Например, решение общего собрания акционеров нерезидента о распределении прибыли и выплате дивидендов, соответствующим образом легализованное и переведенное на русский язык.

Статьей 214.1 НК РФ для доходов от продажи ценных бумаг установлены особые правила.

Доход от продажи ценных бумаг облагается по ставке 13%. Налоговые вычеты при продаже ценных бумаг в настоящее время не предоставляются. При продаже ценных бумаг, приобретенных после 1 января 2007 года, сумму дохода можно уменьшить на расходы, указанные в п. 10 ст. 214.1 НК РФ (п. 12 ст. 214.1 НК РФ). Налогооблагаемый доход можно сократить только на документально подтвержденные расходы. Перенос налогоплательщиками НДФЛ убытков на будущее в соответствии со ст. 214.1 и 220.1 НК РФ осуществляется в отношении убытков, полученных начиная с налогового периода 2010 года.

Важное дополнение, внесенное последними изменениями в Налоговый кодекс, – возможность расчета материальной выгоды по ценным бумагам, не обращающимся на ОРЦБ. Ранее это не представлялось возможным. Кроме того, установлен порядок расчета рыночной цены (как по ценным бумагам, обращающимся на ОРЦБ, так и по необращающимся ценным бумагам). Это так называемая расчетная цена с пределом ее колебания от минимальной к максимальной.

Порядок расчета устанавливает ФСФР РФ по согласованию с Минфином РФ (статья начнет действовать с 1 января 2011 года). Изменениями в НК РФ установлено, что расчетная цена определяется либо независимым оценщиком, который действует в соответствии с федеральными стандартами оценки, либо сама организация оценивает стоимость ценной бумаги. В этом случае в учетной политике должно быть отражено, каким образом происходит оценка (для юридического лица).

Что касается юридических лиц — владельцев ценных бумаг нерезидентов, то доходы, получаемые от источников за рубежом в виде дивидендов, они обязаны включить в налоговую базу по налогу на прибыль. Доходы юридических лиц от долевого участия в других организациях признаются внереализационными доходами.

Налоговая ставка здесь — 9% (общая) или 0% (льготная).

Нулевая ставка возможна при соблюдении ряда условий в совокупности:

— на день принятия решения о выплате дивидендов получающая дивиденды российская организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов;

— стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 млн руб. (подп. 1 п. 3 ст. 284 НК РФ).

Этот порядок не применяется, если организация, выплачивающая дивиденды, расположена в офшорной зоне4. В списке офшоров находятся практически все популярные юрисдикции (Сейшелы, Британские Виргинские острова, Кипр). В настоящее время в нем нет Великобритании (т. е. в Великобритании можно воспользоваться этой льготой). Данную льготу должен доказывать сам налогоплательщик: при подаче налоговой декларации в налоговую инспекцию должны быть предоставлены документы, подтверждающие владение определенной долей (указывается также ее размер и стоимость). Иностранные документы должны быть переведены на русский язык и апостилированы.

У организаций, которые перешли на упрощенную систему налогообложения, вся сумма получаемых дивидендов включается в состав внереализационных доходов. В зависимости от выбора объекта налогообложения ставка составит 6 или 15% (ст. 346.20 НК РФ). С полученных дивидендов такие организации должны уплатить налог на прибыль, который они в принципе не платят, но поскольку иностранная компания не может выступать налоговым агентом, то организации, находящиеся на упрощенной системе налогообложения, самостоятельно исчисляют и уплачивают налог на прибыль с полученных дивидендов (по ставке 9% или 0%), а так же подают декларацию по налогу на прибыль в части полученных дивидендов.

Если говорить о доходах от операций купли-продажи ценных бумаг нерезидентов, то они формируют базу по налогу на прибыль и облагаются по ставке 20%. Здесь есть некоторые моменты, которые следует принимать во внимание. При приобретении акции нерезидента принимаются в бухгалтерском учете по первоначальной стоимости. Первоначальная стоимость ценных бумаг определяется как сумма затрат на их приобретение, исчисленная по курсу ЦБ РФ на день приобретения. После принятия к учету текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится.

Расходы на приобретение и реализацию учитываются только при выбытии ценных бумаг (подп. 7 п. 7 ст. 272 НК РФ). Юридическим лицам, в отличие от физических, нельзя учесть расходы на хранение ценных бумаг, только затраты на покупку и реализацию. Так, расходы на независимого оценщика можно учесть как расходы при продаже ценной бумаги.

Реализация ценных бумаг не подлежит обложению НДС (подп. 12 п. 2 ст. 149 НК РФ).

Доходы от операций по реализации ценных бумаг определяются исходя из цены реализации. Доходы, номинированные в иностранной валюте, определяются по курсу ЦБ РФ, действовавшему на дату перехода права собственности.

Правила определения цены реализации ценных бумаг, не обращающихся на ОРЦБ, установлены п. 6 ст. 280 НК РФ. Для целей налогообложения принимается фактическая цена сделки, если она находится в интервале между минимальной и максимальной ценами, определенными исходя из расчетной цены ценной бумаги и предельного отклонения цен (которое установлено в размере 20% в сторону повышения или понижения от расчетной цены). Если цена реализации ценных бумаг ниже минимальной или выше максимальной, то учитывается минимальная или максимальная цена соответственно (установленные исходя из расчетной цены и предельного отклонения цен).

Порядок определения расчетной цены ценных бумаг, не обращающихся на ОРЦБ, должен быть установлен ФСФР России по согласованию с Минфином России (абз. 4 п. 6 ст. 280 НК РФ). Однако действие данной нормы с начала 2010 года приостановлено (п. 1 ст. 15 Федерального закона от 25.11.2009 № 281-ФЗ), поэтому в настоящее время расчетная цена ценных бумаг, не обращающихся на ОРЦБ, устанавливается организацией самостоятельно или с привлечением оценщика.

Требования к отчету об оценке установлены Приказом Минэкономразвития РФ от 20.07.2007 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)»». Отчет оценщика обязательно должен иметь свой порядковый номер и дату составления, поскольку сведения, указанные в нем, действительны в течение 6 месяцев. Кроме того, должен быть указан список допущений и ограничивающих условий, подтверждающих независимость оценщика в определении им рыночной цены. Заключение должно быть скреплено печатью и подписью оценщика, а его страницы пронумерованы и прошиты. Соблюдение установленных законодательством требований будет являться гарантией безоговорочного принятия такого документа всеми инстанциями.

Порядок определения расчетной цены данных ценных бумаг, а также методы оценки расчетной цены таких ценных бумаг (если оценка расчетной цены осуществляется юридическим лицом самостоятельно) должны быть закреплены в учетной политике.

Прибыль от операций с ценными бумагами исчисляется отдельно от прибыли по иным видам деятельности.

Убытки учитываются отдельно от убытков по другим видам деятельности юридического лица. Убытки, возникшие при продаже ценных бумаг, можно перенести на будущее в пределах 10 лет (ст. 283 НК РФ). В дальнейшем налогооблагаемую базу по операциям с ценными бумагами, не обращающимися на ОРЦБ, можно сократить сразу на всю сумму убытков или перенести какую-либо часть на будущее (в пределах 10 лет).

Отметим, что в НК РФ закреплена обязанность налогоплательщика (только для юридических лиц) сообщать о любом случае участия в российских или иностранных организациях в месячный срок с момента начала такого участия (ст. 23 НК РФ). Например, в случае, если юридическое лицо приобретает акции офшорной либо любой нерезидентной компании, эта компания в месячный срок должна направить в налоговую инспекцию по месту своей постановки на учет уведомление по установленной форме.

1Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

2Положение ЦБ РФ от 31.05.2005 № 6657 «Об открытии Банком России банковских счетов нерезидентов в валюте Российской Федерации и проведении операций по указанным счетам».

3Инструкция ЦБ РФ от 15.06.2003 № 117-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок».

4Приказ Минфина РФ от 13.11.2007 № 108Н «Об утверждении перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)».

Поделиться в социальных сетях:

В век рыночной экономики, финансовых рынков, биржевых торгов и операций с акциями все больше граждан предпочитают вкладывать определенную часть своих денежных средств в ценные бумаги иностранных компаний зарегистрированных за пределами РФ. Естественным желанием таких вкладчиков является извлечение прибыли. А как известно, любая прибыль подлежит налогообложению, в частности, налог на доходы физических лиц составляет 13%.

Регуляторами данных правоотношений выступают валютное законодательство (Федеральный закон №173-ФЗ «Валютное регулирование и контроль») и налоговое законодательство РФ.

Как правило, зарубежные доходы зачисляются на зарубежные счета в иностранных банках, открытые российскими гражданами, которые являются валютными резидентами. Обращаем внимание, что дивидендный доход от ценных бумаг иностранных эмитентов и доход от продажи ценных бумаг иностранных эмитентов является законной валютной операцией при условии, что счет открыт в стране-члене ОЭСР или ФАТФ (Financial Action Task Force on Money Laundering – FATF) и бумаги включены в листинг перечня бирж, утвержденный приказом ЦБ РФ.

При нарушении данных требований валютного законодательства статьей 15.25 КоАП РФ в отношении нарушителя предусмотрен административный штраф в размере от 75% до 100% от суммы незаконной валютной операции.

И скрыть счета и полученные зарубежные доходы сегодня практически невозможно. В частности, с 2018 года заработал механизм автоматического межгосударственного обмена налоговой информацией: ежегодно в сентябре все сведения за прошедший год передаются в ФНС. Напоминаем, раскрываются, среди прочих, следующие данные:

-

о наличии зарубежных счетов у валютного, налогового резидента РФ;

-

об остатках на начало и конец отчетного периода;

-

суммы всех поступлений и списаний по счету.

Соответственно, во избежание начисления штрафов и пени и во исполнение требования законодательства, при получении доходов от операций с ценными бумагами налоговые и валютные резиденты РФ обязаны своевременно уведомить налоговую службу об открытии валютного счета за пределами РФ, ежегодно представлять в ФНС РФ отчеты о движении денежных средств по зарубежному счету, соблюдать порядок проведения валютных операций по счету.

В соответствии с положениями пп. 1 п. 3 ст. 208 и п. 1 ст. 209 НК РФ дивиденды и проценты, полученные от иностранной организации, относятся к доходам, полученным от источников за пределами Российской Федерации, и подлежат обложению НДФЛ. Получателю дохода необходимо предоставить в ФНС РФ налоговую декларацию по форме 3-НДФЛ.

Обращаем внимание, что в случае если с полученного валютным резидентом РФ за рубежом дохода иностранное государство удержало налог и у России действует с указанным государством международный договор об избежании двойного налогообложения, то сумму налога, уплаченного в иностранном государстве по соответствующей ставке, возможно зачесть в счет НДФЛ, подлежащего уплате в РФ по ставке 13%.

Для этого к декларации необходимо приложить документ, подтверждающий получение дохода и уплату налога с указанного дохода в другом государстве. В соответствии с п. 3 ст. 232 НК РФ данный документ должен содержать следующие данные:

-

когда, в каком размере и за что был получен доход;

-

когда, в каком размере и кем был удержан налог.

Кроме того, документ должен быть заверен соответствующим налоговым органом иностранного государства, переведен и заверен нотариально (ставить апостиль не требуется). Важным моментом является то, что декларировать суммы уплаченного за рубежом налога с доходов можно в течение трех лет после окончания налогового периода, в течение которого были получены такие доходы (п.2 ст. 232 НК РФ).

В свете вышеуказанного стоит отметить, что сделки и операции с ценными бумагами не пройдут незамеченными у фискалов. И непредоставление декларации о доходах и неуплата налогов по таким сделкам грозит штрафами, предусмотренными налоговым и административным законодательством. Кроме того, непредоставление налогоплательщиком-валютным резидентом РФ декларации о доходах, полученных им в иностранном государстве, повлечет за собой начисление 13% НДФЛ даже в том случае, если такие налоги были удержаны в стране получения резидентом этих доходов.

Напоминаем, что налоговые соглашения с рядом стран в прошлом году и в начале текущего претерпели существенные изменения в части ставок.

Следует отметить, что если сумма уплаченного за рубежом налога меньше 13%, то в РФ ее будет необходимо доплатить до предусмотренных законодательством 13%. Если сумма удержанного налога больше указанных 13%, то в РФ ничего платить не надо, однако возврат излишне уплаченной части налога (превышающей ставку РФ) не предусмотрен и не производится.

|

Перечень стран ОЭСР |

Перечень стран ФАТФ |

|

|

Источник: Пресс-центр Группы «ДЕЛОВОЙ ПРОФИЛЬ», Финансово-справочная система «Финансовый Директор»

.jpg)