МСФО 3 устанавливает типовые правила учета, которыми должны руководствоваться компании при совершении сделок по объединению бизнеса. В МСФО 3 раскрывается, что это могут быть за объединения, на какие случаи прописанные стандарты не распространяются, а также какие шаги следует предпринять бухгалтеру, чтобы корректно отразить финансовый результат такого объединения.

Что такое объединение бизнеса и каким образом его следует оценивать?

Как следует из стандарта МСФО (IFRS) 3, под объединением бизнеса понимается сделка или иные обстоятельства, в результате которых к лицу переходят права контроля над одной или сразу несколькими компаниями (п. В5 приложения В МСФО 3, утвержденного приказом Минфина России от 28.12.2015 № 217н).

Итак, если произошло объединение, к примеру, нескольких фирм, то в силу указаний стандарта необходимо оценить стоимость приобретенной фирмы. Причем сделать это нужно, используя так называемый метод приобретения.

Как следует из стандарта, указанный метод состоит из следующих основных этапов (пп. 4, 5 МСФО 3):

- выяснить, кто является реальным покупателем бизнеса;

- определить, на какую дату произошло объединение;

- оценить, какова справедливая стоимость активов и обязательств фирмы, которую приобрел покупатель;

- выяснить, какова неконтролирующая доля участия в купленной организации;

- определить, насколько справедливая сумма (иное вознаграждение) была передана продающей стороне по сделке, после чего определить гудвилл.

ОБРАЩАЕМ ВНИМАНИЕ! При этом гудвилл представляет собой деловую репутацию фирмы, т. е. то, что в будущем принесет компании весомые реальные экономические блага при том, что на текущий момент оно не может быть оценено и учтено отдельно.

В каких случаях нельзя применить правила учета, прописанные в МСФО 3?

Несмотря на то что цель создания рассматриваемого стандарта — регламентация в учете операций по приобретению одной стороной (бизнесом) контроля над другой (компанией), на практике может возникнуть ситуация, при которой применение стандартов МСФО 3 будет невозможно.

Сам текст документа-стандарта к таким ситуациям относит следующие:

- Объединение происходит в результате заключения соглашения о совместном предпринимательстве. На этот случай существует другой регламентирующий документ (МСФО (IFRS) 11).

- Покупатель приобретает активы (один или группу), которые не составляют собой бизнес. Ведь в данном случае лицо получает фактический контроль над каким-либо имуществом или имущественным правом, которые в своей совокупности не приводят к возникновению гудвилла. Поэтому следует распределить стоимость между всеми активами группы согласно их справедливой стоимости (п. 2 МСФО 3).

ОБРАЩАЕМ ВНИМАНИЕ! Указанное правило применяется и в ситуации, когда покупается нематериальный актив. Тогда фирме следует ориентироваться на положения МСФО (IAS) 38.

- в результате сделки по покупке одной компанией другой происходит объединение фирм под общим контролем третьей стороны. Это происходит, к примеру, когда собственник, который владеет двумя фирмами, продает одной из таких подконтрольных фирм вторую. В таком случае для собственника новый актив не появляется, а происходит переструктурирование уже имеющихся. Поэтому оценивать операцию по справедливой стоимости (как того требует МСФО 3) не имеет смысла.

Когда реальным приобретателем может выступать продающая сторона?

Итак, первое, что, в силу требований стандарта, необходимо сделать при объединении бизнеса, к примеру, двух фирм, — корректно определить реального покупателя.

Несмотря на то что обычно та сторона, которая выступает в терминах договора покупателем, и получает контроль над приобретенным бизнесом, может сложиться и иная ситуация — когда лицо, формально выступающее покупателем, не получает действительного контроля над приобретенной фирмой. Такое возможно, к примеру, если покупатель (фирма А) приобретает у прежнего собственника (фирмы Б) контрольный пакет акций компании (фирма В) за счет средств, полученных взаймы от фирмы В.

В таком случае, несмотря на то что акции и право контроля юридически переходят к фирме А, реальный контроль переходит к организации В. В связи с этим акции (т. е. активы) и соответствующие обязательства именно фирмы А должны подлежать оценке, поскольку в силу указаний анализируемого стандарта будет считаться, что организация В выступает покупателем, а к ней уже присоединяется компания А.

Что важно помнить при определении даты покупки бизнеса?

Как следует из п. 8 МСФО 3, дата покупки бизнеса — это день, когда фирма-покупатель получила право осуществлять определяющее влияние на деятельность приобретенной организации.

Как видно из определения, момент наступления указанного обстоятельства может быть неоднозначным, поэтому вокруг вопроса определения такой даты часто возникают споры.

П. 9 стандарта устанавливает, что по общему правилу такой датой является дата закрытия сделки (т. е. день, когда покупатель передал продавцу определенную договором сумму вознаграждения, а также получил приобретенные активы и обязательства, составляющие собой бизнес).

Однако дата покупки в целях учета может наступить и раньше, если:

- В письменном соглашении закреплено, что контроль к покупателю переходит в день, предшествующий дате закрытия. Тогда именно с этой даты фирма-покупатель начинает управлять текущей деятельностью купленного бизнеса и формировать его политику.

- До даты закрытия фирма-покупатель назначила в Совете директоров приобретенного предприятия большинство своих членов.

- Финансовые потоки перераспределились в пользу компании-приобретателя до того, как наступила дата закрытия сделки.

На что нужно обратить внимание при оценке покупаемого бизнеса?

Итак, после предыдущих шагов в учете необходимо отразить оценочную стоимость приобретенных активов и обязательств (бизнеса).

Для этого фирма-покупатель заключает отдельный договор с оценочной организацией, которая и составляет нужный отчет.

ВАЖНО! Покупающей стороне особо следует заострить внимание на выборе такой оценочной фирмы. Ведь для корректных результатов оценки важно, чтобы у фирмы был соответствующий опыт — как отраслевой, так и технический (работа согласно стандартам МСФО).

Но наиболее потенциально проблемный момент — корректная оценка нематериальных активов приобретенной организации. Ведь может случиться так, что какое-либо специфическое имущественное право не будет учтено оценкой, что в итоге приведет к неверно отраженной стоимости приобретения в бухучете. К примеру, если организация купила ферму, то невключение в состав нематериальных активов фермы права аренды земли сельскохозяйственного назначения может привести к большой разнице между фактической и действительной стоимостью бизнеса.

ОБРАЩАЕМ ВНИМАНИЕ! Как правило, на то, что какой-либо нематериальный актив недооценен, указывает неадекватно большой гудвилл от сделки.

Как оценивается неконтролирующая доля?

На следующем этапе покупатель должен провести оценку неконтролирующей доли в приобретенном бизнесе, а именно оставшейся доли участия в приобретенной компании, которая не принадлежит покупателю.

МСФО 3 разрешает произвести оценку такой доли как посредством определения ее справедливой стоимости, так и с использованием иных подходов к оценке.

ВАЖНО! При этом компании следует иметь в виду, что справедливая оценка контролирующей и неконтролирующей долей (доли покупателя и не принадлежащей покупателю) может отличаться. По причине того, что в стоимость контролирующей доли помимо оценки непосредственно активов и обязательств входит еще и «надбавка за контроль».

О плане счетов в МСФО см. в статье «План счетов при МСФО (нюансы)».

Какие сложности могут возникнуть с оценкой переданного возмещения и гудвилла от сделки?

Переданное возмещение, как правило, определить несложно: это сумма денежных средств, которую получает продавец за свой бизнес. Однако иногда возможны и сложности. К примеру, если условия договора предусматривают уплату покупателем дополнительной суммы в том случае, если предприятие покажет определенные договором результаты за нужный промежуток времени. Это условное возмещение, которое также должно быть оценено в учете с привлечением оценщика.

Итак, после завершения всех описанных выше шагов фирма должна оценить гудвилл от сделки. А именно: сложить переданное возмещение, оценку неконтролирующей доли и стоимость имевшейся ранее доли (у покупателя) в приобретенной фирме. После чего вычесть из этой суммы величину чистых активов приобретенного предприятия.

О чистых активах см. статью «Что относится к чистым активам и как их рассчитать?».

Сложность заключается в том, что иногда гудвилл может получиться отрицательным. Это значит, что фирма купила предприятие по заниженной цене, т. е., говоря в терминах МСФО 3, совершила выгодную покупку.

ОБРАЩАЕМ ВНИМАНИЕ! В таком случае п. 36 рассматриваемого стандарта требует, чтобы фирма-покупатель повторно провела оценку всех приобретенных активов и обязательств бизнеса. И только если после повторных расчетов результат не изменился, можно отражать в учете прибыль.

Итоги

Правильная оценка приобретенного компанией бизнеса сопряжена со множеством подводных камней. В частности, сложности могут возникнуть не только с определением реального размера активов и обязательств покупаемой компании, но и с выяснением, кто является действительным покупателем по сделке. Кроме того, нельзя забывать, что если гудвилл получился отрицательным, то нужно повторно оценить купленный бизнес, прежде чем отражать в учете прибыль.

Современная экономическая система характеризуется обширными возможностями для коммерческих компаний по совместной деятельности. Речь идет не о процессах деловой кооперации, когда одна компания продает товары/услуги другой, а о таких процессах, которые направлены на совместное достижение экономических результатов и извлечение различных финансовых выгод от сотрудничества. Одним из ключевых видов совместной деловой кооперации являются сделки объединения бизнеса, так называемые business combination.

Поскольку группа данных сделок – это серьезное событие в деятельности фирмы, и их наличие может оказать существенное влияние на компанию как в положительном, так и в отрицательном ключе, к учету подобных операций предъявляются особо серьезные требования. Для того чтобы учет подобных операций был идентичным во всех компаниях, применяющих международные стандарты финансовой отчетности, был разработан стандарт МСФО IFRS 3 о котором пойдет речь в настоящей статье.

Группа событий в финансово-экономической деятельности фирмы, относительно учета которых действует настоящий стандарт отчетности, достаточно широка. Общим свойством подобных процессов является определенным образом оформленная сделка между коммерческими компаниями, в результате которой одна сторона получает контроль, долю или право участия в бизнесе второй и наоборот. Бизнесом в данном случае считается система экономической деятельности (со связанными между собой организационными, управленческими и финансовыми структурами) и различных типов активов, которые вместе генерируют доход. Данная система не является статичной, представляя собой объект, который можно оценить на предмет рисков, перспектив получения прибыли, справедливой стоимости составных частей и прочих факторов, которые принято применять в финансовом учете при оценке предприятия.

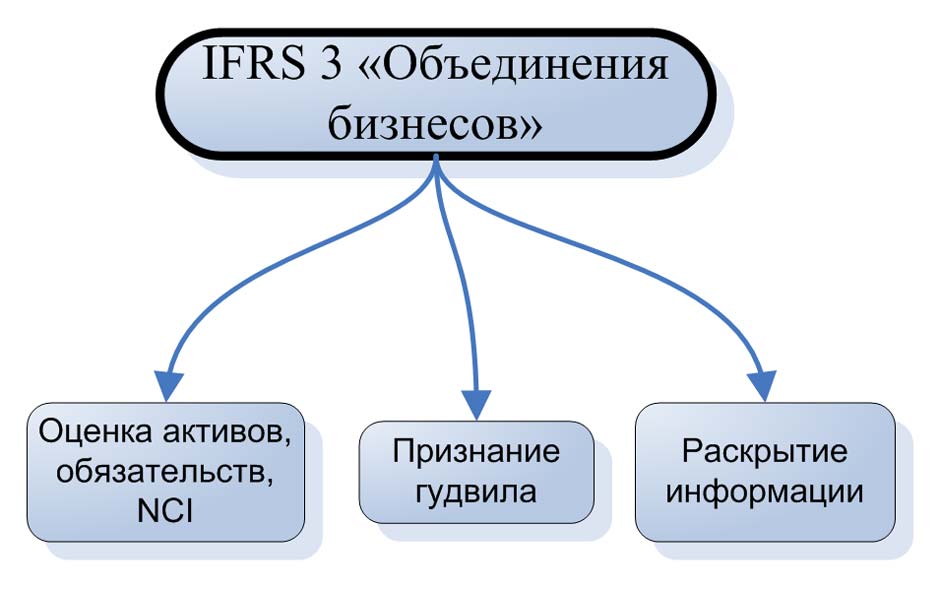

Главная задача стандарта IFRS 3 – предоставить финансовым командам компании полный набор учетных инструментов и методик, которые обеспечат корректность, сопоставимость, достоверность и надежность данных об объединении бизнеса и результатах от такого события. Для достижения этой цели МФСО 3 регламентирует и стандартизирует процессы оценки и признания активов, обязательств, гудвила и долей, которые отчитывающееся предприятие получило в результате такой сделки объединения. Вместе с этим указанный стандарт устанавливает требования по раскрытию информации и смежным вопросам, затронутым настоящим прикладным МСФО.

Помимо непосредственного учета данных сделок в применении МСФО IFRS 3 имеется еще один важный положительный эффект – формирование на сто процентов достоверного и корректного пакета отчетности. Понятно, что любая отчетность – это не просто констатация фактов экономической активности для контроля на уровне государственных регуляторов, а громадный пласт информации которую могут использовать инвесторы, менеджмент, аналитики и другие внешние заинтересованные лица. От того, насколько качественной будет информация финансовой отчетности, касающаяся такого важного вопроса, как объединения бизнеса, может зависеть принятие серьезных управленческих и инвестиционных решений, которые могут просто определить будущую судьбу предприятия.

МСФО IFRS 3 действует в отношении любых операций, сделок или событий, которые могут быть оценены и идентифицированы в качестве завершенного процесса объединения бизнеса. Поэтому данный стандарт не относится к сделкам начала совместной деятельности/предпринимательства, комбинированным и индивидуальным сделкам по покупке активов и инвестиционным сделкам в дочерние компании. Главный критерий отнесения данных к указанному стандарту заключается в том, что сделка, операция или событие приводит к покупке активов, экономической модели, технологии, процессов и обязательств, которые составляют бизнес. Если куплены активы, которые не представляют собой бизнеса в общепринятом смысле этого понятия, тогда компания должна учитывать данную сделку вне зависимости от собственного желания как покупку активов, что регулируется отдельным стандартом МСФО.

Согласно требованиям IFRS 3 отчитывающаяся компания должна проводить учет каждой сделки по объединению согласно acquisition method (приобретения). Применение этого метода требует от фирмы провести определенную последовательность действий, которая включает в себя: определение/идентификацию покупателя, установление даты сделки, оценку и принятие активов, обязательств и долей, а также провести исследование и прогнозирования статей дохода и гудвила, возникающих в результате этой сделки:

- В процессе готовящейся или происходящей сделки по объединению одна из сторон должна быть обязательно идентифицирована в качестве покупателя. Если существуют противоречия или сложности по достоверному определению, какая из сторон является покупателем (хотя привести реальный пример такой сделки затруднительно даже в теории), тогда финансовой команде необходимо применить руководство стандарта IFRS 10 вместе с рекомендациями стандарта МФСО 3 и своим профессиональным суждением.

- Покупателем должна быть установлена дата приобретения, которая является отсечкой перехода контроля приобретаемого в рамках объединения активом. Данная дата является ключевым понятием, поскольку демонстрирует завершенность сделки, ее правомерность и фактическое начало извлечения экономических выгод от нового бизнеса. Такой датой обычно является дата передачи возмещения за приобретаемый бизнес и перехода прав собственности (которое может быть отложено законодательно), но в большинстве случаев совпадает день в день. Однако условиями коммерческого соглашения сторон сделки может быть назначен иной процесс перехода собственности и контроля, иногда сегментированный, иногда авансовый, но в любом случае – имеющий преимущественное значение в силу исполнения контракта. Рассмотрев всю совокупность факторов сделки, покупателю, как правило, не составляет большого труда определить дату приобретения.

- Признавая дату приобретения, покупатель должен одновременно идентифицировать бизнес на дату приобретения в качестве активов, обязательств и долей и признать их. Отчитывающееся предприятие при признании должно руководствоваться базовыми положениями международных стандартов финансовой отчетности, но по сути составные части бизнеса легко определяются благодаря тому, что в процессе подготовки сделки компания-покупатель уже провела исследование бизнеса и аудит составных частей поглощаемого предприятия.

- В конце приобретатель классифицирует и сегментирует купленные активы и принятые обязательства, перешедшие в собственность отчитывающейся компании по результатам сделки. Данный процесс необходим для того, чтобы обеспечить возможность применения при последующем учете в индивидуальной или консолидированной финансовой отчетности других прикладных МСФО, действующих в отношении активов, операций и обязательств. В любом случае классификация и сегментация проводятся на основании учетной политики, операционной необходимости и объективных экономических характеристик, а не с целью подгонки под рамки определенного стандарта. В данном вопросе система учета и принятые в компании алгоритмы будут иметь преимущество, но не должны противоречить принципам, изложенным в иных международных стандартах в целях обеспечения продуктивности данного процесса в целом.

Оценка приобретаемых идентифицированных активов и обязательств проводится согласно их справедливой стоимости, которая должна быть достоверно оценена на дату сделки. Каждое объединение бизнеса индивидуально проходит процедуру оценки через анализ компонентов неконтролирующей доли в покупке, которая становится юридическим правом участия в бизнесе и правом на активы компании в целом и в случае теоретической ликвидации.

Под исключения, из указанных в стандарте IFRS 3 методик признания, попадают обязательства и активы, которые подлежат учету в соответствии с другими международными стандартами.

К таким исключениям можно отнести условные обязательства, поскольку наступление обязательства обусловлено событием, вероятность наступления которого невозможно установить на момент сделки. Вместе с ними исключаются из учета по МСФО 3 и переходят под действие другого стандарта вопросы обязательств по налогу на прибыль, поскольку данная группировка является специфической и не относящейся к приобретаемому бизнесу в ключе извлечения из него выгод в результате совершенной сделки. Также покупателем признаются (в соответствии со специальным МСФО19) обязательства, связанные с выплатами персоналу.

Особняком стоит вопрос компенсирующих активов при объединении бизнеса. При такой своеобразной гарантии размера обязательства или какого-то условного фактора хозяйственной деятельности предприятия покупатель может получить от продавца дополнительный актив в качестве компенсации за наступление/не наступление какого-то события или превышение/уменьшение какой-то исчисляемой бизнес-метрики. При наличии в коммерческой сделке такого условия покупателю следует признать такой компенсационный актив вместе с компенсирующей статьей на основании одних оценочных принципов. Оценка и признание производятся по справедливой стоимости (что характерно для любых активов, рассматриваемых в рамках стандарта IFRS 3) на дату совершения операции приобретения. При этом параллельно создается оценочный резерв на безнадежные суммы.

Принципы оценки, изложенные в положениях стандарта МСФО IFRS 3 имеют ряд дополнительных исключений, на которые стоит обратить особое внимание. Например, под исключения попадают повторно приобретенные права, операции выплат, основанные на акциях и активы, предназначенные для продажи. Покупателю рекомендуется оценить стоимость права, признанного в качестве нематериального актива, которое приобретено повторно на основе остатка длительности регулирующего такое право договора.

Предписывается оценка покупателем обязательства или долевого инструмента, которые предусматривают выплату, основанную на акциях согласно специальному стандарту МСФО IFRS 2, ориентированного на раскрытие данных вопросов. Активы, приобретенные в качестве подобной сделки объединения бизнеса, но классифицированные в качестве долгосрочных и предназначенных для продажи, необходимо учитывать согласно требованиям IFRS 5 по формуле справедливой стоимости уменьшенной на сумму расходов на продажу.

Согласно МСФО IFRS 3 отчитывающийся покупатель обязан признать гудвил на дату приобретения активов в составе сделки по объединению бизнеса в виде размера переданного возмещения в соотношении с суммой приобретенных активов, оцененных по справедливой стоимости на дату сделки, с учетом поправки на принятые вместе с этим обязательства. На рынках встречаются коммерческие сделки такой структуры, которые в понимании МСФО принято называть выгодными покупками, в результате которых справедливая стоимость приобретенных активов превышает размер возмещения.

Данная ситуация не является чем-то уникальным и достаточно часто встречается в финансовом учете, поскольку помимо математической составляющей сделки при рассмотрении таких вопросов в отчетности опускается вопрос организационно-технической и управленческой составляющей подобных сделок. При возникновении подозрения на проведение сделки «выгодной покупки» компания должна провести дополнительную оценку приобретаемого актива с целью повторного подтверждения всех параметров справедливой стоимости. Когда дополнительное исследование и обзор структуры и составляющих сделки подтвердили изначальные предположения, любой доход от т.н. «выгодной сделки» покупатель признает в составе прибыли или убытка на дату приобретения.

Оценка передаваемого в процессе сделки возмещения производится обеими сторонами по справедливой стоимости. Возмещение покупателя за приобретаемые в процессе объединения бизнеса активы может иметь форму выражения в деньгах, других активах, обязательствах, другом бизнесе, долях в дочерних предприятиях, простых и привилегированных долевых инструментах, опционах, варрантах и долях во взаимных предприятиях. В некоторых ситуациях происходит объединение бизнеса фактически без передачи возмещения другой стороне, например, в случаях, когда компания выкупает обратно свои собственные акции или две стороны договорились о сделке объединения бизнеса в общих интересах по договору.

После завершения сделки (в зависимости от положений собственной учетной политики) компания-покупатель имеет в соответствии с IFRS 3 время, называемое периодом оценки, которое предназначено для возможности корректировок сумм признанных в результате объединения бизнеса. В этот период покупатель имеет право получить дополнительные сведения и произвести аналитические изыскания по вопросам приобретенных активов для формирования в отчетности более объективных показателей. При подготовке к таким корректировкам покупателю рекомендовано использовать все уместные факторы и суждения, которые позволят обеспечить проверку изначальных сведений.

Сделки по объединению бизнеса, как правило, связаны с большим количеством дополнительных расходов, которые несет компания в процессе подготовительного периода. К таким расходам можно отнести консалтинговые услуги, комиссионные, консультативные и юридические услуги, бухгалтерский учет и аудит, услуги по оценке и прочие профессиональные аутсорсинговые услуги и административные затраты, которые всегда возникают в процессе такой сделки. Данная группировка затрат отражается в тех периодах, когда они фактически понесены вне зависимости от длительности подготовительного периода подобной сделки.

Оценка и учет всех приобретенных активов происходит в будущих периодах в соответствии с требованиями других стандартов МСФО, в зависимости от их свойств и характера, кроме компенсирующих активов, условного возмещения, повторно приобретенных прав и условных обязательств, которые продолжают учитываться в соответствии с требованиями IFRS 3.

Положениями стандарта МСФО IFRS 3 установлены требования к раскрытию информации относительно сделок по объединению бизнеса. Согласно указанным требованиям отчитывающаяся компания-покупатель должна раскрывать в отчетности и дополнениях к ней описание приобретаемого бизнеса, дату сделки, размер долей в приобретенной компании и цели, которые преследовались в результате объединения, структуру произошедшей сделки, ее особенности и финансовые последствия.

Дополнительно покупателю рекомендовано раскрыть информацию о корректировках и уточнениях, которые были проведены по результатам изначальной оценки справедливой стоимости или другого финансово-экономического параметра. Если требуется раскрытие каких-то смежных параметров сделки или скрытых характеристик, без которых пользователям отчетности будет затруднительно произвести оценку указанных сведений и сделать выводы, то компании-покупателю рекомендовано раскрыть любую подобную информацию в целях обеспечения максимальной продуктивности от работы с финансовой отчетностью.

Выводы и заключение

Объединения бизнеса – сложный и многогранный процесс, учет которого в соответствии с международными стандартами финансовой отчетности является сложной процедурой, которая требует от финансового звена компании большого профессионализма. Данные процессы крайне важны для любой организации, поскольку такая сделка может во многом определить будущее компании. Стандарт МСФО IFRS 3 является прикладным инструментом, работа с которым позволяет решить указанные выше задачи по формированию корректного пакета отчетных данных, с которыми впоследствии сможет работать широкий круг заинтересованных лиц. Указанный стандарт содержит подробные методики и алгоритмы оценки, признания и последующего учета всех компонентов, возникающих до, в процессе и после сделки по объединению бизнеса.

Когда следует применять IFRS 3 и когда IFRS 10?

В чем разница между МСФО (IFRS) 3 «Объединения бизнесов» и МСФО (IFRS) 10 «Консолидированная финансовая отчетность»?

Чтобы ответить на эти вопросы, рассмотрим основные положения IFRS 3, касающиеся вопросов консолидации.

[см. также полный текст стандарта IFRS 3]

Какова цель МСФО (IFRS) 3?

Целью МСФО 3 «Объединения бизнесов» является повышение уместности, надежности и сопоставимости информации, которую отчитывающаяся организация представляет в своих финансовых отчетах об объединении бизнеса и его последствиях.

В частности, МСФО (IFRS) 3 устанавливает принципы и требования в отношении того, как приобретатель бизнеса:

- Признает и оценивает приобретенные активы, принятые обязательства и любые неконтролирующие доли (NCI, от англ. ‘non-controlling interest’) в приобретаемой компании;

- Признает и оценивает гудвил, полученный при объединении бизнеса, или доход от сделки по приобретению;

- Определяет, какую информацию об объединении бизнеса следует раскрывать.

[см. параграф IFRS 3:1]

IFRS 3 «Объединения бизнесов».

IFRS 3 «Объединения бизнесов».

В чем разница между МСФО (IFRS) 3 и МСФО (IFRS) 10?

Хотя может показаться, что в IFRS 10 «Консолидированная финансовая отчетность» и IFRS 3 рассматривают одни и те же вопросы, это не совсем так.

Оба стандарта действительно касаются объединения бизнеса и отражения его в финансовой отчетности.

Но в то время как IFRS 10 определяет контроль над бизнесом и предписывает конкретные процедуры консолидации, IFRS 3 в большей степени посвящен оценке статей консолидированной финансовой отчетности, таких как гудвил, неконтролирующие доли участия и т. д.

Если вы планируете заняться консолидацией, вам необходимо применять оба стандарта, а не только один или другой.

Это объединение бизнеса или нет?

Любой инвестор, собирающийся сделать некоторые инвестиции, должен определить, является ли эта сделка или событие объединением бизнеса или нет.

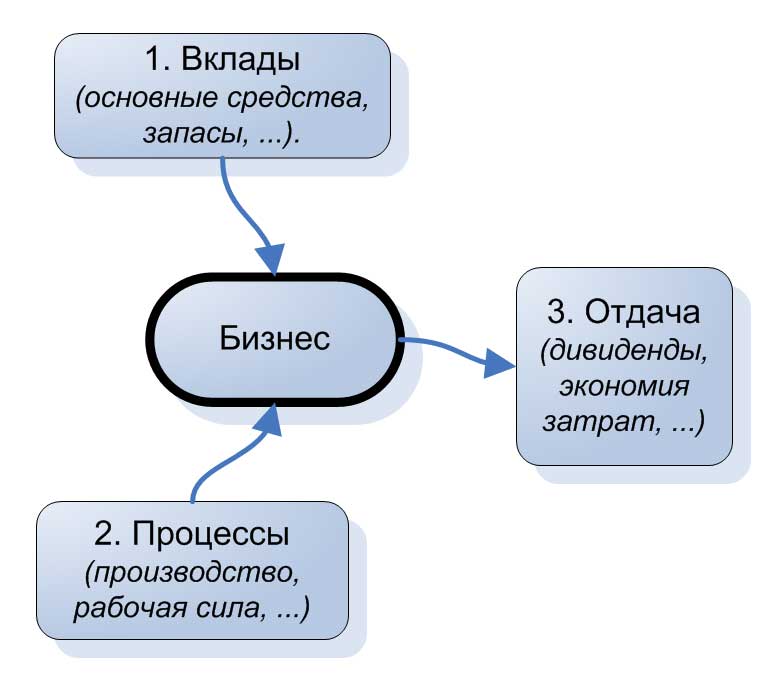

МСФО (IFRS) 3 требует, чтобы приобретенные активы и обязательства образовывали собой бизнес, в противном случае это не объединение бизнеса, и инвестор должен будет учитывать такую сделку в соответствии с другими стандартами МСФО.

С точки зрения стандарта IFRS 3 бизнес состоит из 3-х элементов:

- Вклад (англ. ‘input’) — любой экономический ресурс, который создает или может создавать отдачу, когда к нему применяется один или несколько процессов. Например, внеоборотные активы и т. д .;

- Процесс (англ. ‘process’) — любая система, стандарт, протокол, соглашение или правило, которое при применении ко вкладу(-ам) создает отдачу. Например, процесс управления рабочей силой и т. д.

- Отдача (англ. ‘output’) — результат взаимодействия вкладов и процессов, выражающийся в виде дивидендного дохода, снижении издержек или других экономических выгодах для инвесторов или других владельцев.

[см. параграф IFRS 3:B7]

Элементы бизнеса по IFRS 3

Элементы бизнеса по IFRS 3

Что такое метод приобретения?

Как только инвестор приобретает дочернее предприятие, он должен применять к каждому объединению бизнеса метод приобретения.

Теперь вы можете спросить:

В чем разница между методом приобретения и процедурами консолидации?

Метод приобретения (от англ. ‘acquisition method’) — это просто часть процедур консолидации, которые вам нужно выполнить.

[см. параграфы IFRS 3:4 — 5]

Поэтому, когда вы готовите консолидированную финансовую отчетность, вы должны начать с правильного применения метода приобретения, затем убрать из отчетности общие внутригрупповые операции и т. д.

Метод приобретения включает в себя 4 этапа:

- Определение приобретателя,

- Определение даты приобретения,

- Признание и оценка приобретенных активов, принятых обязательств и любых неконтролирующих долей участия в приобретаемой компании;

- Признание и оценка гудвила или дохода от сделки по приобретению.

Уточним, что представляют собой эти этапы.

Этап 1: Определение приобретателя.

[см. параграфы IFRS 3:6 — 7]

В большинстве случаев это просто — покупатель (или приобретатель, от англ. ‘acquirer’) обычно является инвестором, который делает инвестиции или приобретает дочернее предприятие.

Иногда ситуация не так очевидна. Наиболее распространенным примером является слияние. Когда две компании объединяются и создают только одну компанию, компания-покупатель обычно является более крупной стороной сделки — с более высокой справедливой стоимостью.

Тем не менее, в приложении к МСФО (IFRS) 3 есть руководство по применению [см. параграфы IFRS 3:B13 — B18], которые разъясняют, как поступать в подобной ситуации.

Этап 2: Определение даты приобретения.

[см. параграфы IFRS 3:8 — 9]

Дата приобретения (‘acquisition date’) — это дата, на которую приобретатель получает контроль над приобретаемой компанией.

Обычно это дата, когда покупатель юридически передает вознаграждение (т.е. делает платеж), приобретает активы и принимает на себя обязательства приобретаемой компании.

Дата приобретения зависит от договорных условий письменного соглашения, если оно существует.

Этап 3: Признание и оценка приобретенных активов, принятых обязательств и любых неконтролирующих долей участия в приобретаемой компании.

[см. параграфы IFRS 3:10 — 31A]

3.1 Приобретенные активы и обязательства.

Покупатель или инвестор должен признать все идентифицируемые приобретенные активы, обязательства и неконтролирующие доли участия в приобретаемой компании отдельно от гудвила.

Поэтому будьте осторожны, поскольку иногда у приобретаемой компании может быть какой-то непризнанный актив, и инвестор должен признать этот актив, если он соответствует критериям признания.

Например, у дочерней компании может быть некоторые непризнанные нематериальные активы, отвечающие критерию разделения. В таком случае приобретателю необходимо также признать эти активы.

Все активы и обязательства оцениваются по справедливой стоимости на дату приобретения.

Зачастую инвесторы должны выполнять «корректировки справедливой стоимости» на дату приобретения, поскольку у приобретаемой компании активы и обязательства часто оцениваются по-другому — по себестоимости за вычетом накопленной амортизации и т. д.

Однако есть некоторые исключения из правила оценки по справедливой стоимости:

- Условные обязательства (МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»);

- Налог на прибыль (МСФО (IAS) 12 «Налоги на прибыль»);

- Вознаграждения работникам (МСФО (IAS) 19 «Вознаграждения работникам»);

- Компенсирующие активы;

- Обратно приобретенные права;

- Выплаты на основе акций (МСФО (IFRS) 2 «Выплаты на основе акций»);

- Активы, предназначенные для продажи (МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность»).

3.2 Неконтролирующая доля участия.

Неконтролирующая доля участия или доля неконтролирующих акционеров (от англ. ‘non-controlling interest’) — это доля капитала в дочерней компании, не относящаяся, прямо или косвенно, к материнской компании.

Например, когда инвестор приобретает 100%-ную долю в компании, тогда неконтролирующей доли участия нет, поскольку инвестор полностью владеет акциями дочерней компании.

Однако, когда инвестор приобретает менее 100%, скажем, 80%, тогда доля неконтролирующих акционеров составляет 20%, так как 20% чистых активов дочерней компании принадлежит кому-то другому.

МСФО (IFRS) 3 допускает 2 метода оценки неконтролирующей доли участия:

- Справедливая стоимость.

- Соразмерная доля в признанных чистых активах приобретаемой компании (т.е. пропорционально доле чистых активов).

Выбор метода оценки неконтролирующей доли участия напрямую влияет на размер признанного гудвила, как вы показано в примере, приведенном далее.

Этап 4: Признание и оценка гудвила или дохода от сделки по приобретению.

[см. параграфы IFRS 3:32 — 40]

Гудвил (англ. ‘goodwill’) — это актив, представляющий собой будущие экономические выгоды, возникающие из других активов, приобретенных при объединении бизнеса, которые не признаются отдельно.

Он рассчитывается как разница между:

- совокупностью значений:

- Справедливая стоимость переданного вознаграждения;

- Сумма любых неконтролирующих долей участия;

- При объединении бизнеса, достигнутом поэтапно: справедливая стоимость доли, имевшейся у приобретателя ранее;

- и справедливой стоимостью чистых активов и обязательств приобретаемой компании на дату приобретения.

Гудвил =

(Справедливая стоимость переданного вознаграждения +

Неконтролирующая доля участия +

FV имеющихся долей участия)

— FV чистых активов

Гудвил может быть как положительным, так и отрицательным:

- Если гудвил положительный, то вы признаете его как нематериальный актив и проводите ежегодный тест на обесценение;

- Если гудвил отрицательный, то это доход от сделки по приобретению. В этом случае следует:

- Проанализировать признанные активы и обязательства, неконтролирующие доли участия (т. е. проверить, не была ли допущена ошибка при их оценке и признании);

- Если ошибки не обнаружены и гудвил по-прежнему отрицательный, признать доход от сделки по приобретению в составе прибыли или убытка (на дату приобретения).

Переданное вознаграждение оценивается по справедливой стоимости, включая любое условное возмещение. Последующее изменение переданного вознаграждения учитывается в зависимости от первоначального признания.

Пример оценки гудвила и неконтролирующей доли участия по МСФО (IFRS) 3.

Материнская компания A приобретает 80% акций дочерней компании B за 100 000 д.е.

На дату приобретения совокупная стоимость идентифицируемых активов и обязательств компании B в соответствии с IFRS 3 составляет 110 000 д.е.

Справедливая стоимость неконтролирующей доли участия (оставшаяся 20% акций) составляет 25 000 д.е. Эта сумма была определена с учетом рыночной цены обыкновенных акций компании B до момента приобретения.

Рассчитаем гудвил и неконтролирующую долю участия, используя оба метода, упомянутых в этапе 3. Результаты приведены в таблице ниже. Обратите внимание на отличия:

| Метод оценки неконтролирующей доли участия | ||

|---|---|---|

|

Справедливая стоимость |

Пропорциональная доля в чистых активах компании B |

|

|

Переданное вознаграждение |

100 000 |

100 000 |

|

(+) NCI |

25 000 |

22 000 |

|

рассчитывается как: |

FV, по рыночной цене акций компании B |

20% от чистых активов компании B в размере 110 000 д.е. |

|

(-) чистые активы компании B |

-110 000 |

-110 000 |

|

Гудвил |

15 000 |

12 000 |

Дополнительное руководство по отдельным операциям.

Помимо вышеприведенных правил применения метода приобретения, МСФО (IFRS) 3 дает рекомендации относительно следующих операций:

Объединение бизнеса осуществляется поэтапно.

Покупатель переоценивает ранее приобретенную долю в приобретаемой компании по справедливой стоимости на дату приобретения и признает полученный доход или расход, если таковые имеются, в составе прибыли или убытка или прочего совокупного дохода, если это необходимо.

[см. параграфы IFRS 3:41 — 42A]

Затраты на приобретение.

Затраты на выпуск долговых или долевых инструментов учитываются в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Все прочие издержки, связанные с приобретением, должны быть отнесены на расходы.

Предшествующие отношения.

Если приобретатель и приобретаемая компания являются участниками ранее существовавших отношений, эти отношения должны учитываться отдельно от объединения бизнеса.

Обратно приобретенные права.

Обратно приобретенное право, признанное в качестве нематериального актива, амортизируется в течение оставшегося срока действия договора, по котором было предоставлено это право. Покупатель, который впоследствии продает повторно приобретенное право третьему лицу, включает балансовую стоимость нематериального актива в прибыль / убыток от продажи.

Условные обязательства.

Приобретатель признает условное обязательство при объединении бизнеса (в отличие от МСФО (IAS) 37), даже если погашение обязательства является отдаленным. С момента первоначального признания и до момента погашения, аннулирования или истечения обязательства, приобретатель должен оценивать условное обязательство, признанное при объединении бизнеса, выше суммы, определенной в соответствии с МСФО (IAS) 37, и первоначально признанной суммы за вычетом накопленной суммы доходов в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Стандарт МСФО (IFRS) 3 также предписывает ряд раскрытий.

С примером консолидации отчетов о финансовом положении материнской и дочерней компании можно ознакомиться здесь.

Дата последних изменений

2017 год

Основная цель

Цель Стандарта состоит в повышении уместности, надежности и сопоставимости информации об объединении бизнесов и его последствиях. Стандарт устанавливает принципы и требования к признанию и оценке приобретенных активов, принятых обязательств, определению гудвилла, а также необходимые раскрытия.

Основные определения

Объединение бизнесов (business combination) — это сделка или событие, в результате которого приобретатель получает контроль над одним или несколькими бизнесами. Операции, которые иногда упоминаются как «настоящие слияния» или «слияния равных», также являются объединением бизнесов в том смысле, в каком этот термин используется в настоящем МСФО.

Бизнес (business) определяется как интегрированная совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к предоставлению товаров или услуг покупателям, генерированию инвестиционного дохода (такого как дивиденды или проценты) или генерированию иных доходов от обычной деятельности.

Дата приобретения (acquisition date) — дата, на которую приобретатель получает контроль над объектом приобретения.

Приобретатель (acquirer) — организация, которая получает контроль над объектом приобретения.

Объект приобретения (acquiree) — бизнес или бизнесы, контроль над которыми получает приобретатель при объединении бизнесов.

Сфера применения

Данный стандарт применяется в отношении операции или события, которые удовлетворяют определению объединения бизнесов. Настоящий МСФО не распространяется на:

- порядок учета формирования соглашения о совместном предпринимательстве в финансовой отчетности самого объекта совместного предпринимательства;

- приобретение актива или группы активов, которые не составляют бизнес (хотя стандарт дает общие указания относительно того, каким образом следует учитывать такие сделки);

- объединение организаций или бизнесов, находящихся под общим контролем;

- приобретение инвестиционной организацией инвестиции в дочернюю организацию, которую ей требуется оценивать по справедливой стоимости через прибыль или убыток согласно МСФО (IFRS) 10 «Консолидированная финансовая отчетность».

Определение операции как объединение бизнесов.

Стандарт дает дополнительные разъяснения по определению того, является ли операция или иное событие объединением бизнесов:

- Объединения бизнесов могут произойти множеством способов, например: путем передачи денежных средств; путем принятия обязательств; выпуска долей в капитале; предоставления более одного вида возмещения; или без передачи возмещения, включая объединение посредством только договора.

- Объединения бизнесов могут быть структурированы различными способами в силу юридических, налоговых или других причин, включая ситуации, когда один или несколько бизнесов становятся дочерними организациями, или чистые активы одного или нескольких бизнесов сливаются в приобретателя, или когда происходит передача чистых активов одной объединяющейся организации другой или вновь сформированной организации.

- Объединения бизнесов должны включать приобретение бизнеса, который обычно состоит из трех элементов:

- Вклад: любой экономический ресурс (внеоборотные активы, интеллектуальная собственность), который создает или может создать отдачу в результате применения одного или более процессов.

- Процесс: любая система, стандарт, протокол, соглашение или правило, которое при применении к вкладу или вкладам создает или может создать отдачу (например, процессы стратегического управления, операционные процессы и процессы по управлению ресурсами).

- Отдача: результат вкладов и процессов, применяемых к таким вкладам, которые предоставляют товары или услуги покупателям, генерируют инвестиционный доход или генерируют иной доход от обычной деятельности.

Организация может самостоятельно принимать решение о применении/ неприменении теста на наличие концентрации справедливой стоимости. Если практически вся справедливая стоимость приобретенных валовых активов сконцентрирована в одном-едином идентифицируемом активе или в группе аналогичных идентифицируемых активов, то тест на наличие концентрации пройдет, и совокупность видов деятельности и активов не является бизнесом.

Для того чтобы считаться бизнесом, приобретенная совокупность должна включать вклады и принципиально значимый процесс, которые вместе в значительной мере могут способствовать созданию отдачи. Стандарт подробно разъясняет, каким образом анализировать, является ли приобретенный процесс принципиально значимым.

Характер элементов бизнеса варьируется в зависимости от отрасли и структуры операций организации (деятельности), включая стадию развития организации. Определение того, является ли конкретная совокупность видов деятельности и активов бизнесом, должно быть основано на том, может ли участник рынка осуществлять такую совокупность видов деятельности и управлять активами как бизнесом.

Метод учета

Метод приобретения. Для всех видов объединения бизнесов используется метод приобретения (acquisition method) (назывался методом покупки (purchase method) в старой версии Стандарта).

Применение метода приобретения предполагает следующие шаги:

- Определение компании-приобретателя.

- Определение даты приобретения.

- Признание и оценка идентифицируемых приобретенных активов, принятых обязательств и любой неконтролирующей доли участия (non-controlling interest) в объекте приобретения.

- Признание и оценка гудвилла (goodwill) или прибыли от выгодной покупки (bargain purchase).

1. Определение компании-приобретателя

В отношении каждого объединения бизнесов одна из объединяющихся организаций должна быть идентифицирована как приобретатель. Руководство в МСФО (IFRS) 10 должно применяться с целью идентификации приобретателя, то есть организации, которая получает контроль над объектом приобретения.

Если руководство, изложенное в МСФО (IFRS) 10, не позволяет четко определить, какая из объединяющихся организаций является приобретателем, настоящий стандарт дает дополнительные разъяснения:

- Приобретатель — это, как правило, организация, которая передает денежные средства или другие активы или принимает обязательства при объединении бизнесов.

- Приобретатель — это, как правило (но не всегда), организация, которая выпускает доли в капитале при объединении бизнесов путем обмена долей в капитале. Однако необходимо также рассмотреть другие уместные факты и обстоятельства:

- относительные права голоса в объединенной организации после объединения бизнесов;

- существование большой голосующей доли меньшинства в объединенной организации, если ни у одного другого собственника или организованной группы собственников нет значительного голосующего пакета;

- состав органа управления и старшего руководства объединенной организации;

- условия обмена долей в капитале.

- Как правило, приобретателем выступает объединяющаяся организация, относительный размер которой (оцененный, например, в активах, выручке или прибыли) значительно больше размера другой объединяющейся организации или организаций.

- При объединении бизнеса, в котором участвуют более двух организаций, определение приобретателя должно включать рассмотрение вопроса о том, кто инициировал объединение, а также относительный размер объединяющихся организаций.

2. Определение даты приобретения

Приобретатель должен рассмотреть все уместные факты и обстоятельства при идентификации даты приобретения, т.е. даты, когда он получает контроль над объектом приобретения.

Как правило, такой датой является дата, когда приобретатель юридически передает возмещение, приобретает активы и принимает обязательства объекта приобретения, т.е. дата закрытия. Однако приобретатель может получить контроль на дату, которая либо раньше, либо позже, чем дата закрытия.

3. Приобретенные активы, принятые обязательства

На дату приобретения приобретатель должен признать отдельно от гудвилла идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю участия в объекте приобретения.

Идентифицируемые приобретенные активы и принятые обязательства оцениваются по справедливой стоимости на дату приобретения.

Исключения из вышеприведенных принципов признания или оценки:

Условные обязательства — требования МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» не применяются при определении того, какие условные обязательства необходимо признать на дату приобретения.

Налоги на прибыль — отложенный налоговый актив или обязательство, возникшие в результате приобретенных активов и принятых обязательств при объединении бизнесов, признаются и оцениваются в соответствии с МСФО (IAS) 12 «Налоги на прибыль».

Вознаграждения работникам — обязательство (или актив, если таковой имеется), связанное с вознаграждениями работникам объекта приобретения, признается и оценивается в соответствии с МСФО (IAS) 19 «Вознаграждения работникам».

Компенсирующий актив — приобретатель должен признать компенсирующий актив одновременно с компенсируемой статьей, при этом оценка такого актива производится на той же основе, что и оценка компенсируемой статьи.

Договоры аренды, в которых объект приобретения является арендатором, — приобретатель должен признавать активы в форме права пользования и обязательства по аренде в случае договоров аренды, идентифицированных в соответствии с МСФО (IFRS) 16 (кроме случаев, когда срок аренды истекает в течение 12 месяцев с даты приобретения либо по договорам аренды, в которых базовый актив имеет низкую стоимость). Обязательство по аренде оценивается по приведенной стоимости оставшихся арендных платежей (как этот термин определен в МСФО (IFRS) 16), как если бы приобретенный договор аренды являлся новым договором аренды на дату приобретения.

Обратно приобретенные права — приобретатель должен оценить обратно приобретенное право, признанное как нематериальный актив, на основе оставшегося срока действия независимо от того, принимали ли бы участники рынка потенциальное возобновление договора во внимание при оценке его справедливой стоимости.

Операции по выплатам на основе акций — оценивается в соответствии с методом, изложенным в МСФО (IFRS) 2 «Выплаты на основе акций», на дату приобретения.

Активы, предназначенные для продажи, — оцениваются в соответствии с МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» по справедливой стоимости за вычетом затрат на продажу.

Договоры страхования — приобретатель должен оценить группу договоров, относящихся к сфере применения МСФО (IFRS) 17 «Договоры страхования», приобретенную при объединении бизнесов, в качестве обязательства или актива в соответствии с МСФО (IFRS) 17 на дату приобретения.

Приобретатель должен классифицировать или определить идентифицируемые приобретенные активы и принятые обязательства на основе договорных условий, экономических условий, своей операционной или учетной политики, а также других уместных условий, которые существуют на дату приобретения. Например, это может включать определение производного инструмента как инструмента хеджирования или отделение встроенного производного финансового инструмента от основного договора. Однако исключение составляет классификация арендного договора, в котором объект приобретения является арендодателем (как операционной или финансовой аренды), которая производится, исходя из договорных условий и других факторов, существующих на дату начала действия договора.

Нематериальный актив, приобретенный при объединении бизнесов, должен признаваться и оцениваться по справедливой стоимости, если является отделимым или возникает из договорных или других юридических прав, независимо от того, признавался ли этот актив приобретаемой организацией до объединения бизнесов, так как существует достаточно информации для того, чтобы надежно оценить справедливую стоимость актива (критерий надежной оценки, всегда считается выполненным).

Практика

На практике сложности вызывает требование Стандарта об определении справедливой стоимости приобретаемых активов и обязательств. В большинстве случаев требуется привлечение независимого оценщика, который проведет оценку всех идентифицируемых активов и обязательств на дату приобретения.

Требование о проведении оценки именно на дату приобретения может вызывать определенные сложности, т.к. отправной точкой для оценки будет являться отчетность по РСБУ и МСФО, подготовленные на дату приобретения. Сложности могут возникнуть, если датой приобретения является число в середине месяца (дополнительные затраты на подготовку отчетности и ее аудит). Руководство компаний должно предусматривать возможные сложности и по возможности планировать приобретения на отчетные даты.

4. Признание и оценка гудвилла

Гудвилл оценивается как разница между:

- совокупностью переданного возмещения (по справедливой стоимости), суммы любой неконтролирующей доли участия в объекте приобретения и справедливой стоимости ранее имевшейся доли приобретателя в капитале объекта приобретения на дату приобретения при объединении бизнесов, осуществляемом поэтапно;

- чистой суммой идентифицируемых приобретенных активов за вычетом принятых обязательств на дату приобретения, оцененных в соответствии с настоящим МСФО.

Если разница отрицательная, получившаяся прибыль является выгодной покупкой и признается приобретателем в составе прибыли или убытка на дату приобретения (такая ситуация может возникнуть, например, при объединении бизнесов, которое является принудительной продажей).

Прежде чем признать прибыль от выгодной покупки, приобретатель должен тщательно проверить, правильно и полностью ли он идентифицировал все приобретенные активы и все принятые обязательства, и что оценка надлежащим образом отражает всю доступную информацию на дату приобретения.

Выбор в оценке неконтролирующей доли участия

Стандарт разрешает оценивать части неконтролирующей доли участия в объекте приобретения (которые являются текущими долями владения и дают своим владельцам право на пропорциональную часть чистых активов организации в случае ее ликвидации):

- по справедливой стоимости (иногда называется «full goodwill method»);

- как пропорциональную часть существующих инструментов участия в признанной величине чистых активов объекта приобретения.

Все прочие компоненты неконтролирующей доли участия оцениваются по справедливой стоимости на дату приобретения, если только МСФО не требуют применения какой-либо другой базы оценки (например, операции по выплатам на основе акций оценивается в соответствии с МСФО (IFRS) 2 «Выплаты на основе акций»).

Поэтапное объединение предприятий (Business combination achieved in stages)

Данные правила применяются в случае постепенного приобретения бизнеса в результате ряда сделок.

До момента приобретения контроля инвестиции учитываются в соответствии с характером каждой инвестиции, применяя требования соответствующих стандартов (МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия», МСФО (IFRS) 11 «Совместное предпринимательство», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» или МСФО (IFRS) 9 «Финансовые инструменты»). На дату приобретения приобретатель переоценивает ранее имевшуюся долю приобретателя в капитале объекта по справедливой стоимости и учитывает эту стоимость при определении величины гудвилла. Возникшие при этом прибыль или убыток признаются в составе прибыли или убытка за период либо в составе прочего совокупного дохода, по ситуации.

Сравнение с ранее действующим МСФО (IFRS) 3 (2004)

Порядок учета ранее имевшейся доли участия в объекте приобретения соответствует концепции, согласно которой приобретение контроля является значительным экономическим событием, которое влечет за собой переоценку. В соответствии с этой концепцией все активы и обязательства приобретаемой компании полностью переоцениваются в соответствии с требованиями МСФО 3 (как правило, по справедливой стоимости). Соответственно, определение гудвилла происходит только на дату приобретения. Этот порядок учета отличает действующую версию стандарта от предыдущей версии МСФО (IFRS) 3 (2004).

Период оценки (measurement period)

Если первоначальный учет объединения бизнесов не завершается к концу отчетного периода, в котором происходит объединение, приобретатель должен отразить в своей финансовой отчетности предварительные оценки (provisional amounts) в отношении тех статей, учет которых не завершен. Во время периода оценки приобретатель должен сделать корректировки предварительно оцененных сумм, признанных на дату приобретения, а также признать дополнительные активы или обязательства в случае получения новой информации о фактах и обстоятельствах, которые существовали на дату приобретения. Период оценки не должен превышать один год с даты приобретения. После окончания периода оценки дальнейшие поправки возможны только как исправление ошибок в отчетности согласно МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Практика

На практике в качестве предварительных расчетных значений используются данные отчетности по РСБУ. Но следует иметь в виду, что в течение одного года необходимо провести переоценку и получить данные по справедливой стоимости.

Отдельные операции и последующий учет

Общие принципы

В общих чертах:

- все суммы, которые не являются частью того, чем приобретатель и объект приобретения (или его прежние собственники) обмениваются при объединении бизнесов, то есть суммы, которые не являются частью обмена на объект приобретения, должны быть идентифицированы и учтены отдельно от объединения бизнесов (согласно соответствующим МСФО);

- в целом приобретатель должен осуществлять последующую оценку и учет приобретенных активов, принятых или понесенных обязательств и долевых инструментов, выпущенных при объединении бизнесов в соответствии с другими применимыми МСФО в зависимости от их характера.

Чтобы определить, является ли операция частью обмена на объект приобретения или она является отдельной от объединения бизнесов, приобретатель должен рассмотреть причины операции, кто инициировал операцию и сроки проведения операции.

Условное возмещение

Условное возмещение (contingent consideration) — обязанность приобретателя передать дополнительные активы или доли в капитале прежним собственникам в рамках обмена на контроль над объектом приобретения при условии наступления определенных будущих событий или выполнения условий (условное возмещение также может дать приобретателю право вернуть ранее переданное возмещение в случае выполнения определенных условий).

Условное возмещение должно быть оценено по справедливой стоимости на дату объединения бизнесов и принято во внимание при определении гудвилла. Если справедливая стоимость условного возмещения меняется в результате событий, произошедших после даты приобретения (например, достижение плановой прибыли), учет такого изменения зависит от того, как было классифицировано условное возмещение:

- условное возмещение, классифицированное как собственный капитал, не должно переоцениваться;

- прочее условное возмещение, классифицированное как финансовый инструмент, которое попадает и не попадает в сферу применения МСФО (IFRS) 9, оценивается по справедливой стоимости на каждую отчетную дату, а изменения справедливой стоимости признаются в составе прибыли или убытка.

Когда изменения справедливой стоимости условного возмещения после даты приобретения являются результатом дополнительной информации о фактах и обстоятельствах, которые существовали на дату приобретения, то такие изменения признаются корректировками периода оценки, если они возникли в течение периода оценки.

Затраты, связанные с приобретением (Acquisition-related costs)

Затраты на выпуск долговых или долевых ценных бумаг должны быть признаны в соответствии с МСФО (IAS) 32 «Финансовые инструменты: представление» и МСФО (IFRS) 9 «Финансовые инструменты». Все прочие затраты, связанные с приобретением, должны быть отражены в учете как расходы в тех периодах, когда были понесены затраты и получены услуги. Такие затраты включают комиссию посреднику; оплату консультационных, юридических услуг, услуг по бухгалтерскому учету, оценке и прочих профессиональных услуг; общие административные затраты, включая затраты на содержание внутреннего отдела по приобретениям.

Существовавшие ранее отношения и обратно приобретенные права (Pre-existing relationships and reacquired rights)

Если приобретатель и объект приобретения были сторонами существовавших ранее отношений (например, лицензиар и лицензиат), это должно быть учтено отдельно от объединения бизнесов.

Если действующее объединение бизнесов улаживает существовавшие ранее отношения, приобретатель признает прибыль или убыток, оцененный следующим образом:

- для существовавших ранее недоговорных отношений (таких как судебный процесс) — по справедливой стоимости;

- для существовавших ранее договорных отношений — по меньшей сумме из:

- суммы, на которую договор является выгодным или невыгодным с точки зрения приобретателя по сравнению с условиями текущих рыночных сделок с теми же самыми или подобными статьями;

- суммы предусмотренных договором условий урегулирования, доступной для того контрагента, для которого договор является невыгодным.

Однако, когда операция фактически представляет собой обратно приобретенное право, приобретатель признает нематериальный актив и оценивает его на основе оставшегося срока действия контракта (не принимая во внимание возобновление контракта). Впоследствии признанный нематериальный актив амортизируется в течение оставшегося договорного периода по контракту.

Условные обязательства

После первоначального признания и до тех пор, пока обязательство не урегулировано, не аннулировано или не истекло, приобретатель должен оценивать условное обязательство (contingent liabilities) по наибольшей из:

- суммы, которая была бы признана в соответствии с МСФО (IAS) 37;

- суммы, первоначально признанной, за вычетом, где необходимо, накопленной суммы доходов, признанной в соответствии с принципами МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Это требование не распространяется на договоры, учет которых осуществляется в соответствии с МСФО (IFRS) 9.

Условные платежи работникам и акционерам (Contingent payments to employees or selling shareholders)

Между приобретателем и объектом приобретения могут существовать какие-либо договоренности, в результате которых прежние собственники или работники объекта приобретения получают вознаграждение за будущие услуги. Если не ясно, является ли такая договоренность частью обмена на объект приобретения или операцией, отдельной от объединения бизнесов, приобретатель должен рассмотреть следующие показатели: продолжающаяся занятость (если да, то период), уровень вознаграждения по сравнению с другими работниками, дополнительные платежи работникам (если акционеры, которые не становятся работниками, получают более низкие выплаты), количество акций в собственности, связь с оценкой объекта приобретения, формула для определения возмещения и прочие соглашения и вопросы.

Приобретатель может обменять свои вознаграждения в форме выплат на основе акций на вознаграждения работникам объекта приобретения. Обмен опционами на акции или другими вознаграждениями в форме выплат на основе акций в соединении с объединением бизнесов отражается в учете как модификация вознаграждений в форме выплат на основе акций в соответствии с МСФО (IFRS) 2 «Выплаты на основе акций». Стоимость таких вознаграждений должна быть распределена между услугами, предоставленными до и после объединения, и учтена соответственно.

Компенсирующие активы (Indemnification assets)

Компенсирующий актив, признанный на дату приобретения, впоследствии должен быть оценен на той же самой основе, что и компенсируемое обязательство или актив, в соответствии со всеми договорными ограничениями на его сумму и с оценкой руководством собираемости компенсирующего актива (в отношении актива, который впоследствии не оценивается по справедливой стоимости).

Признание компенсирующего актива прекращается только тогда, когда актив будет взыскан, продан, или приобретатель потеряет на него право каким-либо иным образом.

Прочие вопросы

Дополнительно Стандарт дает разъяснения по таким специфическим аспектам объединения бизнесов, как:

- объединение бизнесов, осуществляемое без передачи возмещения (в частности, формирование корпорации с двойным листингом (dual listed) и по «скрепляющему» соглашению (stapling arrangement));

- обратное приобретение;

- идентифицируемые нематериальные активы, приобретенные при объединении бизнесов.

Раскрытие информации

Раскрытие информации об объединениях бизнеса, произошедших в текущем отчетном периоде

Приобретатель должен раскрывать информацию, которая позволяет пользователям его финансовой отчетности оценить характер и финансовые последствия объединения бизнесов, состоявшегося в течение текущего отчетного периода либо после конца отчетного периода, но прежде, чем финансовая отчетность одобрена к выпуску.

Стандарт требует следующие раскрытия:

- название и краткое описание деятельности объекта приобретения;

- дата приобретения;

- доля голосующих акций в объекте приобретения;

- основные причины объединения бизнесов и описание того, каким образом приобретатель получил контроль над объектом приобретения;

- качественное описание факторов, которые составляют признанный гудвилл, таких как ожидаемая синергия от объединяющихся операций объекта приобретения и приобретателя, нематериальные активы, которые не удовлетворяют критериям отдельного признания, или других факторов;

- справедливая стоимость на дату приобретения совокупного переданного возмещения и справедливая стоимость на дату приобретения каждого из основных видов возмещения;

- детали соглашений об условном возмещении и компенсирующих активов;

- детали приобретенной дебиторской задолженности;

- суммы признанных активов и обязательств, приобретенных в рамках объединения бизнесов;

- детали признанных условных обязательств;

- общая сумма гудвилла, признаваемого для целей налогообложения;

- детали операций, которые признаются отдельно от приобретения активов и принятия обязательств, возникающих при объединении бизнеса;

- информация о выгодной покупке;

- информация об оценке неконтролирующей доли участия;

- информация о поэтапном объединении предприятий;

- информация о выручке и прибыли приобретаемой компании;

- информация о приобретениях, сделанных после отчетной даты, но до одобрения финансовой отчетности к выпуску.

Раскрытие информации об объединениях бизнеса, произошедших в предыдущих отчетных периодах

Приобретатель должен раскрывать информацию, которая позволяет пользователю отчетности оценить финансовые последствия корректировок, признанных в течение текущего отчетного периода, которые связаны с объединением бизнесов, состоявшимся в текущем периоде или в предыдущих отчетных периодах.

Стандартом требуются следующие раскрытия:

- детали, если первоначальный учет объединения бизнесов не завершен в отношении каких-либо конкретных активов, обязательств, неконтролирующих долей участия или статей возмещения (и суммы, признанные в финансовой отчетности по объединению бизнесов, поэтому были определены только предварительно);

- последующая информация по условному возмещению;

- последующая информация об условных обязательствах, признанных в процессе объединения бизнесов;

- расшифровка движений балансовой суммы гудвилла в течение отчетного периода;

- объяснение и расшифровка сумм прибылей и убытков:

- относящихся к активам и обязательствам, приобретенным в результате объединения предприятий в текущем или прошлых отчетных периодах;

- являющихся значительными в целях понимания консолидированной отчетности.

Международные стандарты финансовой отчетности и другие публикации International Accounting Standards Committee (КМСФО) защищены авторским правом КМСФО.

Официальным текстом МСФО является текст, публикуемый КМСФО на английском языке.

Никакая ответственность за ущерб, нанесенный любому лицу, действующему или бездействующему в результате любых материалов в настоящей публикации, не может быть принята авторами.

Статьи, посвященные стандарту:

- Приобретение бизнеса или приобретение активов: новые правила учета в соответствии с МСФО (IFRS) 3, действующие с 1 января 2020 года;

- Изменения в МСФО, действующие для отчетности за 2020 год.