Объединить активы или кого-то просто купить? Разбираемся, зачем компаниям такие сделки и можно ли на них заработать

К сделкам по слиянию и поглощению компании прибегают нередко. Они могут свидетельствовать как о росте компании, так и о попытках спасти часть бизнеса. Когда слияние может быть полезно и с какой целью компании на них идут, объясняют эксперты.

- Что это

- Цели

- Виды

- Плюсы и минусы

- Как меняется стоимость акций

Что такое M&A

M&A (mergers and acquisitions, с англ. «слияния и поглощения») — это процесс объединения активов двух компаний. То есть это сделки, в результате которых собственность компаний или их операционных подразделений передается или консолидируется с другой организацией. С точки зрения стратегического управления слияния и поглощения позволяют предприятиям расти или оптимизировать часть бизнеса, изменять его характер и место на рынке.

Несмотря на устойчивое использование этих двух слов вместе, между слиянием компаний и поглощением компании есть разница. Она отмечена в законе «Об акционерных обществах».

Под слиянием понимают процесс объединения двух или более компаний, которые образуют новое юридическое лицо — ему переходят все права и обязанности. При этом самостоятельная деятельность компаний может быть как прекращена, так и сохранена, рассказал Алексей Петровский, личный брокер «Открытие Инвестиции».

При ликвидации самостоятельной деятельности все активы передаются в новое юридическое лицо, пояснил эксперт. В таком случае вместо прежних акций все акционеры получают акции новой объединенной компании. «Пока юридически слияния не произошло, акции компаний — участников слияния, как правило, продолжают торговаться на бирже. В дальнейшем на бирже будут торговаться акции новой объединенной компании, а прежние акции ликвидированных компаний будут делистингованы», — говорит он. Если же самостоятельная деятельность компаний не прекращается, то новому юрлицу передается лишь часть активов.

Поглощение в законе называется «присоединением общества» и отличается тем, что одна из компаний получает контроль над активами другой компании или нескольких. Компания, которая поглощает другие, также получает все их права и обязанности, а поглощенные акционерные общества ликвидируются.

По словам Петровского, для поглощения требуется выкупить не менее 30% уставного капитала поглощаемой компании. Адвокат Наталья Касаткина из адвокатского бюро «S&K Вертикаль» отметила, что приобретение более 30% уставного капитала позволяет установить над поглощаемой компанией финансовый и юридический контроль. По ее словам, только после превышения порога в 30% включается институт обязательного предложения, механизм которого закреплен в ст. 84.3 Закона «Об акционерных обществах».

«Данный механизм позволяет выкупить акции тех акционеров, которые не желают мириться с приобретением каким-либо лицом контроля за компанией», — рассказала Касаткина.

Кроме того, направление обязательного предложения — это основание наступления особого порядка принятия решений органами управления общества (ст. 84.6 Закона «Об акционерных обществах»), сокращающего возможности менеджмента по противодействию поглощению, отметила адвокат.

К примеру, поглощением можно назвать приобретение компанией «Интеррос» 35% пакета акций TCS Group, которой принадлежит Тинькофф Банк, отметил эксперт. Другой пример поглощения — это потенциальная покупка компанией Microsoft разработчика компьютерных игр Activision Blizzard. Эта сделка вызвала определенное беспокойство на рынке. Инвесторы Activision Blizzard выступили против такого поглощения, а британский регулятор планирует расследовать обстоятельства сделки и дать оценку того, может ли она снизить уровень конкуренции на рынке.

Поглощения можно разделить на дружественные и недружественные, уточнил Петровский: «Дружественные поглощения происходят после переговоров, недружественные — путем скупки доли поглощаемой компании, когда интересы последней не соблюдаются».

Фото: Unsplash

Цели M&A

Начальник отдела экспертов «БКС Мир инвестиций» Альберт Короев считает, что в основе процесса объединения активов лежит идея развития. Любая компания стремится к нему, чтобы увеличивать прибыль и расширять присутствие на рынке. В таком случае можно либо расти самостоятельно либо объединиться с другой компанией.

По мнению личного брокера «Открытие

Инвестиции

» Алексея Петровского, мотивация к заключению сделок по слиянию и поглощению зависит от стадии зрелости отрасли. Например, в стадии зарождения отрасли компаниям может требоваться финансирование от более зрелых компаний, а на стадии спада — это возможность выживания за счет снижения расходов и уменьшения конкуренции, рассказал он.

Таким образом, основная цель сделок по слиянию и поглощению компаний — возможность улучшить финансовые показатели и снизить издержки и риски. Петровский отметил, что цели могут быть не только экономические. Он выделил следующие:

-

Синергетический эффект. Когда стоимость объединенной компании будет больше, чем суммарная стоимость компаний по отдельности. Это может быть как за счет снижения затрат, так и за счет увеличения доходов (перекрестные продажи, снижение конкуренции);

-

Более быстрый рост бизнеса. Обычно это происходит в зрелых отраслях, когда быстрого роста бизнеса уже достичь сложно;

-

Увеличение рыночного влияния. Увеличение доли на рынке объединенной компании приводит к увеличению ее влияния;

-

Получение доступа к уникальным возможностям. В том числе речь о научных исследованиях, патентах;

-

Диверсификация бизнеса. Это может быть выгодно топ-менеджерам, но не всегда выгодно акционерам, которые и так могут диверсифицировать портфель самостоятельно, покупая акции из различных отраслей. Обычно конгломераты торгуются со скидкой по сравнению с суммарной стоимостью отдельных компаний;

-

Повышение EPS (прибыль на акцию). Это происходит, когда компания с большим коэффициентом P/E (цена к прибыли) поглощает компанию с меньшим P/E, в результате возникает большее значение EPS компании-покупателя даже без синергетического эффекта. Но это, скорее, может быть выгодно топ-менеджерам, а не акционерам;

-

Налоговые преимущества. Например, одна из компаний имеет большие суммы налогооблагаемого дохода, а другая накопила большие налоговые убытки, переносимые на будущие периоды. Путем слияния с компанией, имеющей налоговые убытки, приобретатель может их использовать для снижения своих налоговых обязательств;

-

Разблокировка скрытой стоимости. Когда покупатель может очень дешево получить компанию, испытывающую недостаток финансирования;

-

Достижение международных бизнес-целей.

В частности, слияние или поглощение и сопутствующие перекрестные продажи могут помочь увеличить список предлагаемых товаров и услуг для клиентов. Кроме того, если у компании нет ресурсов для создания определенного продукта, то после сделки M&A, приобретя нужный для производства актив, она может начать производить новый продукт.

Например, в июле 2021 года «Яндекс» закрыл сделку по покупке банка «Акрополь». В результате IT-компании перешли банковские лицензии. В «Яндексе» отмечали, что эти лицензии «позволят компании развивать направление финансовых сервисов и создавать новые продукты для пользователей и партнеров».

Помимо этого, мотивами к объединению и поглощению могут быть:

-

экономия за счет изменения масштаба. Объединенные компании могут удалить дублирующие отделы и операции, оптимизировав при этом процессы;

-

экономия на объемах. Например, компаниям выгодно объединиться, чтобы делать более крупные оптовые закупки со скидкой;

-

расширение географии. Чтобы не открывать филиалы в разных точках, компании просто покупают конкурентов на месте;

-

репутационные или иные привилегии. С увеличением

капитализации

компании ей становятся доступны определенные продукты, например дешевые кредиты. Кроме того, расширяется ее влияние на рынке.

Фото: Shutterstock

Виды M&A

Подобные сделки различаются не только по типам объединения активов, но и по тому, какие компании в них участвуют.

Горизонтальные

Горизонтальное слияние обычно происходит между двумя компаниями в одном и том же секторе бизнеса. Главный аналитик ПСБ Владимир Соловьев отметил, что в этом случае у компаний схожие вид продукции и бизнес-процессы. По его словам, чаще всего цели таких сделок — оптимизировать продажи и увеличить долю на рынке или конкурентоспособность. «Например, в прошлом году «Магнит» приобрел сеть «Дикси», что привело к увеличению его географии присутствия и усилило позиции на рынке», — напомнил эксперт.

Вертикальные

Вертикальное слияние заключается в объединении компаний из одного сектора, но с разным родом деятельности в зависимости от места в производственной цепочке. Допустим, более крупная компания приобретает себе поставщика ресурсов. «Здесь компания приобретает другую фирму, находящуюся выше или ниже в технологической цепочке, — поясняет Соловьев. — Такой вид сделок популярен у вертикально-интегрированных компаний. В частности, это может быть покупка нефтегазовыми компаниями сети АЗС. Например, покупка ЛУКОЙЛом сети АЗС ЕКА или Shell».

Конгломератные

Такие сделки происходят, когда сливаются компании из разных отраслей и при отсутствии явной синергии, отметил главный аналитик ПСБ Соловьев. Пример такого слияния — присоединение компаний в экосистему. Например, когда банк покупает сервис по доставке еды или сеть аптек, рассказал эксперт.

Можно также выделить сделки по тому, в какой стране они происходят. В частности, различают внутренние, экспортные, импортные и смешанные сделки в зависимости от того, покупаются или продаются права на деятельность в другой стране.

Фото: Spencer Platt / Getty Images

Преимущества и недостатки M&A

Поскольку для компании поглощение не всегда бывает дружественным, для кого-то процесс консолидации активов может быть болезненным. Кроме того, сама сделка может не оправдать себя. Тем не менее можно отметить некоторые положительные и отрицательные стороны таких сделок.

Преимущества M&A

Начальник отдела экспертов «БКС Мир инвестиций» Альберт Короев выделил следующие позитивные факторы сделок по слиянию и поглощению:

-

компания может избавиться от конкурента, купив его;

-

совместная деятельность может помочь достичь большего вместе, чем по отдельности;

-

после объединения компании могут реализовывать продукцию через общие каналы продаж;

-

продажа компанией своей доли может помочь получить средства, которые затем пойдут на развитие бизнеса.

Кроме того, преимуществами сделок M&A могут быть:

-

увеличение капитализации объединенной компании;

-

расширение географии деятельности;

-

получение возможности работать на определенной территории.

Недостатки M&A

По словам Короева, негативные факторы от сделок по слиянию и поглощению такие:

-

одна компания может навязывать свою стратегию, что влияет на эффективность другой;

-

сложность в объединении разных корпоративных культур;

-

уход управленцев, идеологов из поглощенной компании;

-

у двух компаний могут быть разные стратегии, идеологии: например, у одной — консервативная, а у другой — инновационная.

Помимо этого, недостатками сделок M&A могут быть:

-

необходимость финансовых вложений;

-

проблемы с интеграцией.

Примеры влияния M&A на стоимость акций

Даже разговоры о возможном поглощении одной компании другой могут серьезно повлиять на стоимость акций. Например, на фоне переговоров главы компании Tesla Илона Маска о покупке соцсети Twitter

ценные бумаги

последней стали очень волатильны, в том числе из-за комментариев самого Маска о возможной сделке.

8 июля он уведомил Комиссию по ценным бумагам и биржам США (SEC), что хочет отказаться от покупки Twitter. В тот же день акции соцсети снизились в цене на 11,78%. 11 июля, когда Маск подтвердил отказ от сделки, бумаги упали еще на 12,74% по сравнению с закрытием 8 июля.

Крупные компании могут делать десять и более сделок по поглощению в год, рассказал личный брокер «Открытие Инвестиции» Алексей Петровский. «Часто целями покупок являются непубличные компании, поэтому о таких сделках, как правило, неизвестно широкому кругу инвесторов», — отметил эксперт. Он выделил возможные паттерны в изменениях стоимости акций на фоне сделок:

-

акции приобретаемой компании растут, а акции компании-покупателя снижаются. Это происходит из-за того, что покупатель вынужден заплатить некоторую премию к текущим котировкам акций, чтобы заинтересовать их акционеров к продаже. Пример: акции «Русала» выросли более чем на 20% после сообщения о планах слияния с «Норникелем», чьи акции, в свою очередь, наоборот, упали на 10%;

-

информация о поглощении со стороны известной компании с хорошей репутацией. Например, новость о покупке значительной доли в определенной компании холдингом

Уоррена Баффета

Berkshire Hathaway приводит к взрывному росту акций поглощаемой компании; -

в случае отмены анонсированной сделки M&A стоимость акций возвращается на первоначальные уровни при прочих равных условиях. Не стоит забывать и об антимонопольном регулировании, которое иногда бывает препятствием для сделки M&A. Особенно в случае, когда сделка касается транснациональных компаний и необходимо согласование регуляторов в нескольких странах.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Learn about the types of mergers 1. Horizontal Merger 2. Vertical Merger 3. Co-Generic Merger 4. Conglomerate Merger 5. Reverse Merger 6. Merger Through Absorption 7. Merger Through Consolidation

1. Horizontal Merger

Horizontal mergers are a merger of two competing firms in the same industry which is engaged in the production of similar products or services. It is a merger with a direct competitor.

2. Vertical Merger

When two or more companies involved in different stages of activities like production or distribution combine with each other the combination is called Vertical merger. It is a merger of two organizations that are operating in the same industry but at different stages of production or distribution system.

Some of the types of vertical merger are: a. Forward Integration b. Backward Integration

3. Co-Generic Merger

In Co-generic or circular merger two or more merging organizations are associated in some way or the other related to the production processes, business markets, or basic required technologies.

4. Conglomerate Merger

It is the combination of companies engaged in unrelated businesses. There are no linkages with respect to customer groups, customer functions and technologies being used. There are no important common factors between the organizations in production, marketing, research and development and technology.

5. Reverse Merger

It occurs when firms want to take advantage of tax savings under the Income Tax Act (Section 72A) so that a healthy and profitable company is allowed the benefit of carry forward losses when merged with a sick company. Godrej soaps merged with the loss- making Godrej Innovative Chemicals.

6. Merger Through Absorption

An existing company may absorb one or more companies where the absorbed companies lose their identity.

7. Merger Through Consolidation

Two or more companies merge to form a new entity with a new name and new objectives. This form of merger involves legal dissolution of all the companies and the new entity acquires all the assets and liabilities of the dissolved companies.

Additionally also learn about some more types of mergers:1. Negotiating Merger 2. Tender Offer 3. Hostile Takeover Bid 4. Arranged Mergers

Types of Mergers and Acquisitions: Horizontal Merger, Vertical Merger, Co-Generic Merger, Conglomerate Merger, Examples and More…

Types of Mergers – Horizontal, Vertical and Conglomerate Merger

Types of Mergers:

Corporate restructuring is concerned with the change in either the composition of liabilities and assets or ownership of an organization. The most common form in which corporate restructuring takes place is the merger.

The merger refers to the corporate strategy dealing with the purchasing, selling, and combining of two or more organizations. The merger can be usually classified into three types.

Let us discuss types of mergers in detail in the following points:

Type # 1. Horizontal Merger:

Takes place when two or more organizations dealing in similar lines of activity come together. An organization enters into horizontal merger to eliminate or reduce competition and reap economies of scale in various activities, such as production, research and development, and marketing.

Type # 2. Vertical Merger:

Represents a merger in which both the organizations belong to different stages of production. For example, if a finished-goods manufacturing organization enters into a merger with its raw material supplier, then it would be known as vertical merger.

An organization enters into vertical merger to reduce the cost of raw material and distribution. It helps in reducing the overall cost of production for the organization.

Type # 3. Conglomerate Merger:

Refers to the merger of organizations engaged in totally unrelated lines of activities. For example, if an organization operating in the textile industry opts to go for merger with an organization operating in the telecommunication industry then it is known as conglomerate merger. In this kind of merger, the risk is diversified.

Types of Mergers – Horizontal, Vertical, Co-Generic and Conglomerate Merger (With Examples)

Types of Mergers are as follows:

Type # 1. Horizontal Merger:

Horizontal mergers are a merger of two competing firms in the same industry which is engaged in the production of similar products or services. It is a merger with a direct competitor.

It helps to obtain economies of scale in production by

i. Eliminating duplication of facilities,

ii. Widening the product line, reduction in investment,

iii. Elimination of competition in product market,

iv. Increase market share,

v. Decrease in working capital and fixed assets investment, Reduction in advertising costs; etc.

Example:

i. Formation of Brooke Bond Lipton India Ltd., through the merger of Lipton India and Brooke Bond.

ii. The amalgamation of Daimler-Benz and Chrysler.

iii. Tech Mahindra and Satyam Merged to form Mahindra Satyam.

iv. Tata Steel acquired Corus, Mittal Steel acquired Arcelor and Jet Airways acquired Sahara Airlines.

Type # 2. Vertical Merger:

When two or more companies involved in different stages of activities like production or distribution combine with each other the combination is called Vertical merger. It is a merger of two organizations that are operating in the same industry but at different stages of production or distribution system.

There are two types of vertical combinations:

i. Forward Integration:

It happens when an organization decides to take over its buyer organizations or distribution channels.

Example – A refinery getting into petrol pumps (like RIL) or a film production house getting into distribution and subsequently, into running of cinema halls.

ii. Backward Integration:

It happens when an organization takes over its supplier/ producers of raw material.

Example – Reliance Industries Limited is the most impressive example of backward integration. Starting with a Vimal range of fabrics, RIL went backward into manufacture of polyester fiber and yam, followed by intermediate chemicals, polymers, refinery and finally oil exploration.

Type # 3. Co-Generic Merger:

In Co-generic or circular merger two or more merging organizations are associated in some way or the other related to the production processes, business markets, or basic required technologies.

Such mergers include the extension of the product line or acquiring components that are required in the daily operations. It offers great opportunities to businesses to diversify around a common set of resources and strategic requirements.

Example:

i. Organization in the white goods categories such as refrigerators can diversify by merging with another organization having business in kitchen appliances.

ii. Standard equity fund merged with Dr. Reddy’s laboratories.

iii. Karnataka scooters merge with Brooke Bond (India) Ltd.

Type # 4. Conglomerate Merger:

It is the combination of companies engaged in unrelated businesses. There are no linkages with respect to customer groups, customer functions and technologies being used. There are no important common factors between the organizations in production, marketing, research and development and technology. In practice, however, there is some degree of overlap in one or more of these factors.

Such a combination helps in

i. Lowering of cost of capital,

ii. Optimum utilization of financial resources, and

iii. Enlarging debt capacity.

Example – ITC Limited is a classic case of conglomerate. ITC is into many unrelated businesses, from cigarettes to hotels and paper and paperboards to biscuits and atta (flour).

Top 3 Types of Merger – Horizontal, Vertical and Conglomerate Merger

There are different types of merger and acquisitions can be classified on the basis of the functional relationship. The merger may take place in three ways.

Type # (1) Horizontal Merger:

Horizontal merger refers to the combination of companies engaged in the same line of activity. It is a case of merger of two or more companies that compete in the same industry. It is a merger with a direct competitor and hence expands the company’s operations in the same industry.

In this type the top-management of the company being merged is generally replaced by the management of the transferee company. One potential repercussion of the horizontal merger is that it may result in monopolies and restrict the trade.

Merger of Hindustan Lever Ltd. with TOMCO, Maxyon India with Max India, Global Telecom Services Ltd. with Atlas Telecom, Shaw Wallace with East Coast Breweries, Videocon with BPL, Tata Finance Ltd. with Tata Industrial Finance Ltd., GEC with EEC are examples of merger/acquisitions of horizontal type in India.

Horizontal mergers are designed to produce primarily substantial economies of scale and result in decrease in the number of competitors in the industry.

Type # (2) Vertical Merger:

It is a merger which takes place upon the combination of two companies which are operating in the same industry but at different stages of production or distribution system. Thus a vertically integrated company has units of business at several stages from raw material to final customers and it controls its marketing and manufacturing activities centrally.

This type of combination is peculiar to an industry where a material passes through a series of distinct processes. Vertical merger may take the form of forward or backward or both ways of combination. By moving backward or forward or both, a company seeks to control areas of sourcing and the market and thereby improve its profitability.

Backward merger refers to moving closer to the source of raw material in their beginning form. Through this form of merger, a company seeks ownership or increased control of its supply systems. Merger of Renusagar Power Supply and Hindalco Industries is a case of this type.

On the same lines merger of Jindal Ferro with Jindal Strips was done with a view to avail synergistic benefits as a large portion of Jindal Ferro’s produce was consumed by Jindal Strips, while, forward merger refers to moving closer to the ultimate customer.

It consists of a company seeking increased control and influence of its distribution. Many corporations in India such as DCM, Mafatlal, Binny, NTC, Bata, have set up their own retail distribution systems.

The transferee company will get a stronger position in the market as its production/distribution chain will be more integrated than that of the competitors.

Vertical merger provides a way for total integration to those companies which are striving for owning all phases of the production schedule together with the marketing network (i.e., from the acquisition of raw materials to the retailing of final products).

Type # (3) Conglomerate Merger:

Conglomerate merger consists of a fusion of companies in unrelated lines. The main reason for this type of merger is to seek diversification for the surviving company. A typical conglomerate might be a merger of companies engaged in trading, manufacturing, insurance and other diverse business.

Merger of Forbes Campbell with Gokak Patel Volkart, Jenson and Nicholson India Ltd. with Card Schenck AG (for diversifying into industrial electronics). In this case of mergers the company may not get the operating economies such as those which may arise in case of horizontal and vertical mergers.

In fact, the conglomerate merger results in a portfolio of lines of business. There may neither be increased concentration in any one particular industry (as in horizontal merger) nor new control of raw material etc. (as in case of vertical merger).

But there is an increase in total economic activities of the company. The conglomerate merger may be called PURE, when the activities of two companies being merged are totally unrelated, e.g., merger of an automobile company with a textile company.

While the co generic merger is when companies engaged in activities which are complementary but NOT DIRECT COMPETITIVE, e.g., merger of a car manufacturer with a scooter manufacturer. The conglomerate merger does not reduce the number of competitors in an industry, but may result in some operating and financial economies to the company.

Types of Merger – Horizontal, Vertical and Conglomerate Merger

There may be many types of mergers but three major ones are:-

i) Horizontal merger

ii) Vertical merger and

iii) Conglomerate merger

i) Horizontal Merger:

Horizontal merger refers to the combination of firms engaged in the same line of activity. Examples would be combining two TV manufacturing companies or two book publishers to gain dominant shares.

Similarly merger of Hindustan Lever with Tomco, Mannon India with Max India, Global Telecom Service Ltd. with Atlas Telecom, are the other best examples of Horizontal merger.

ii) Vertical Merger:

This is a combination of two or more firms involved in different stages of production or distribution. For example, joining a TV manufacturing (assembling) company and a TV marketing company or joining the paper manufacturing industry with the printing industry are examples of vertical merger.

iii) Conglomerate Merger:

Conglomerate merger consists of a combination of firms engaged in unrelated lines of business activities. A typical example is merging of different businesses like manufacturing of cement products, fertilizers products, electronic products, insurance investment and advertising agencies etc.

The main reason for this type of merger is to seek diversification for surviving company. The best example of conglomerate merger is the merger of Jonson and Nicholson India Ltd. with a German firm. Cord Schenck, A.G

Types of Merger – Merger through Absorption and Merger through Consolidation

Mergers can take place either through absorption or through consolidation, explained as follows:

Type # i. Merger through Absorption:

An existing company may absorb one or more companies where the absorbed companies lose their identity. For example, Global Trust Bank was absorbed into Oriental Bank of Commerce. Bank of Madura was absorbed into ICICI Bank. Both Global Trust Bank and Bank of Madura seized to exist.

Type # ii. Merger through Consolidation:

Two or more companies merge to form a new entity with a new name and new objectives. This form of merger involves legal dissolution of all the companies and the new entity acquires all the assets and liabilities of the dissolved companies.

Examples of consolidation can be National Bank and Grindlays Bank coming together to create a new entity called National and Grindlays Bank, and Standard Bank and Chartered Bank consolidating to create a new entity called Standard Chartered.

Air India and Indian Airlines also consolidated a new entity called National Aviation Company of India Ltd. This consolidation mode has indeed benefited companies by bringing down overheads, sharing infrastructure, and avoiding potential rivalry.

Top 4 Types of Merger – Negotiating Merger, Tender Offer, Hostile Takeover Bid and Arranged Mergers

There are various modes in which the acquiring company (transferee) can attempt a merger move and therefore, merger can also be classified on the basis of initiative style or the procedure adopted by the acquiring company.

Such types are four in number that are explained below:

Type # (1) Negotiating Merger (Friendly merger)

In this form, both the companies sit together and negotiate for merger. The acquiring firm negotiates directly with the management of the target company. So the willingness of the management of the target company is implied here. If the two companies reach an agreement the proposal for merger may be placed before the shareholders of the two companies.

However, if the parties do not reach an agreement, the merger proposal stands terminated and dropped out. The merger of ITC Classic Ltd. with ICICI Ltd. and merger of Tata Oil Mills Co. Ltd. (TOMCO) with Hindustan Lever Ltd. were negotiated mergers.

However, if the management of the target company is not agreeable to the merger proposal, then the acquiring company may go for other procedures, i.e., tender offers or hostile takeovers.

Type # (2) Tender Offer

A tender offer is a bid to acquire controlling interest in a target company by the acquiring company by purchasing shares of the target company at a Fixed Price. The acquiring company approaches the shareholders of the target company directly to sell their shareholding to the acquiring firm at a fixed price.

This offered price is generally kept at a level higher than the current market price in order to induce the shareholders to disinvest their holding in favour of the acquiring company. The acquiring company may also stipulate in the tender offer as to how many shares it is willing to buy or may purchase all the shares that are offered for sale. Arcelor Steel Co. of 2006 year is an example of Mittal to acquire.

In case of tender offer, the acquiring company does not need the prior approval of the management of the target company. The offer is kept open for a specific period within which shares must be tendered for sale by the shareholders of the target company.

Consolidated Coffee Ltd. was taken over by Tata Tea Ltd. by making a tender offer to the shareholders of the former at a price which was higher than the prevailing market price. In India, after the new takeover code by SEBI, several companies have made tender offers to acquire the target company. The popular case is the tender offer made by the Sterlite Ltd. and then counter-offer by ALCAN to acquire the control of Indian Aluminum Ltd.

Type # (3) Hostile Takeover Bid

The acquiring company, without the knowledge and consent of the target company, may unilaterally pursue the efforts to gain a controlling interest in the target company, by purchasing shares of the later company at the stock exchanges. Such cases of merger/ acquisition are popularly known as RAID.

The Caparo Group of U.K. made a hostile takeover bid in 1988 to takeover DCM Ltd. and ESCORTS Ltd. Similarly, some other NRIs had also made hostile bids to take over some other Indian Companies.

The new takeover Code of SEBI (Substantial Acquisition of Shares and Takeovers) Regulations 1997, deals with the hostile bids. Now even a high holding of 30-35% of the existing management is not seen to be a deterrent to a well-planned bid.

Type # (4) Arranged Mergers

The Board for Industrial and Financial Reconstruction (BIFR) has also been active for arranging mergers of financially sick companies with other companies under the rehabilitation package. These merger schemes are framed in consultation with the lead bank, the target company and the acquiring company.

These mergers are motivated and the lead bank takes the initiative and decides terms and conditions of merger. The takeover of Modi Cements Ltd. by Gujrat Ambuja Cement Ltd. was an arranged takeover after the financial reconstruction of Modi Cement Ltd.

Types of Merger – Horizontal, Vertical, Conglomerate and Reverse Merger

Types of Merger are as follows:

Type # 1. Horizontal Merger:

A horizontal merger is one that takes place between two firms in the same line of business. Merger of Hindustan Lever with TOMCO and Global Telecom Services Ltd. with Atlas Telecom, GEC with EEC are examples of horizontal merger.

Type # 2. Vertical Merger:

Vertical Merger takes place when firms in successive stages of the same industry are integrated. Vertical merger may be backward, forward or both ways. Backward merger refers to moving closer to the source of raw materials in their beginning form. Merger of Renusagar Power Supply and Hindalco is a case in point.

Forward merger refers to moving closer to the ultimate customer. DU Pont acquired a chain of stores that sold chemical products of the retail level for increased control and influence of its distribution.

Type # 3. Conglomerate Merger:

Conglomerate Merger is a fusion of companies in unrelated lines of business. The main reason for this type of merger is to seek diversification for the surviving company. A case in point is the merger of Brooke Bond, Lipton with Hindustan Lever. While the former was mostly into foods, the latter was into detergents and personal care.

Type # 4. Reverse Merger:

It occurs when firms want to take advantage of tax savings under the Income Tax Act (Section 72A) so that a healthy and profitable company is allowed the benefit of carry forward losses when merged with a sick company. Godrej soaps merged with the loss- making Godrej Innovative Chemicals.

Reverse merger can also occur when regulatory requirements need a firm to become one kind of company or another. For example, the reverse merger of ICICI into ICICI Bank.

Вертикальная интеграция — это деятельность компании, направленная на масштабирование бизнеса, увеличение влияния на рынке, снижение расходов предприятия и борьбу с конкурентами. Примером вертикальной интеграции является холдинговая структура, внутри которой крупная компания контролирует более мелкие предприятия и управляет всеми или несколькими бизнес-процессами определенной отрасли.

Цель и задачи вертикальной интеграции

Основная цель вертикальной интеграции — это рост бизнеса, увеличение прибыли и укрепленией своих позиций на рынке. Суть этого процесса заключается в приобретении других компаний, находящихся в одной технологической цепочке.

Например, в агробизнесе есть предприятия, которые занимаются выращиванием, сбором и хранением продуктов, а есть те, которые их перерабатывают, транспортируют и доставляют конечному покупателю. Объединение этих компаний в единую структуру и будет вертикальной интеграцией. Формирование бизнеса полного цикла увеличивает скорость производства и развития бизнес-процессов, сокращает расходы на посредников.

Давайте посмотрим, какие задачи может решить вертикальная интеграция.

- увеличение прибыли и сбыта;

- защита от конкурентов;

- укрепление позиций компании на рынке и усиление ее влияния;

- сокращение размеров производства;

- уменьшение транзакционных издержек;

- контроль каналов сбыта.

С помощью вертикальной интеграции компании предотвращают банкротство, повышают эффективность производства, снижают экономические риски и так далее. Задачи во многом зависят от отрасли, поставленных целей, степени сформированности рынка и его надежности. Процесс вертикальной интеграции очень рискованный и сложный. В следующем разделе вы узнаете, какие у него есть плюсы и минусы.

Преимущества и недостатки вертикальной интеграции

Вертикальная интеграция подразумевает объединение последовательных производственных процессов. Это слияние двух или более компаний, производящих компоненты, необходимые для изготовления одной продукции. Основным преимуществом такого процесса является сокращение расходов предприятия. Например, устранение посредников снижает издержки компании и в то же время повышает качество производимых товаров.

Также вертикальная интеграция помогает стать лидером рынка, увеличить доход, укрепить репутацию, повысить объем продаж и конкурентоспособность. Однако, несмотря на ряд весомых преимуществ, у этого процесса есть и недостатки. Снижается производственная гибкость, увеличиваются постоянные расходы и затраты на юридический контроль производства, уменьшается восприимчивость к изменениям покупательского спроса.

Далее вы узнаете, какой бывает вертикальная интеграция.

Типы вертикальной интеграции

Существует три типа вертикальной интеграции. Выбор зависит от сферы деятельности компании, целей и особенностей работы. Давайте подробнее разберем каждый из типов интеграции.

- Прямая (вертикальная интеграция «вперед»). Подразумевает получение контроля над компаниями, которые в цепочке производственных процессов расположены ближе к точке реализации продукта или услуги покупателю.

- Обратная (вертикальная интеграция «назад»). Предполагает получение контроля над поставщиками ресурсов или производителями сырья, которые необходимы для изготовления продукции.

- Параллельная (сбалансированная вертикальная интеграция). Это направление предполагает получение контроля над всеми компаниями в производственной цепочке.

Вертикальная интеграция — это сложная и долгосрочная стратегия расширения и продвижения бизнеса. Ее реализация сопряжена с большими рисками, поэтому, прежде чем приступать к действиям, нужно убедиться, что она целесообразна. Для этого следует провести тщательное исследование рынка и предприятий, работающих в одной цепочке производственных процессов. Необходимо взвесить все плюсы и минусы вертикальной интеграции, а также оценить свои возможности и ресурсы.

Обновлено: 15.03.2023

Библиографическое описание:

Фомичева, М. Н. Теоретические аспекты вертикальной интеграции / М. Н. Фомичева. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VIII Междунар. науч. конф. (г. Санкт-Петербург, январь 2020 г.). — Санкт-Петербург : Свое издательство, 2020. — С. 19-21. — URL: https://moluch.ru/conf/econ/archive/355/15568/ (дата обращения: 22.03.2023).

В данной статье представлен теоретический обзор понятий, сущности и видов вертикальной интеграции.

Ключевые слова: интеграция, слияние, вертикальная интеграция.

Термин «интеграция» происходит от латинских слов integration (восстановление) и integer (целый). Он означает восстановление целостности, единства, объединения в целое ранее обособленных частей, явлений, процессов, экономических субъектов, углубление их взаимодействия, развития связей между ними.

Экономическая интеграция рассматривается как в расширении и углублении производственно-технических связей при совместном использовании ресурсов, объединении капиталов, так и в создании друг другу благоприятных условий для осуществления экономической деятельности, снятия взаимных барьеров.

Под интеграционным процессом принято понимать совокупность различных мероприятий по объединению самостоятельно функционирующих организаций, которые направленны на развитие и формирование единой, целостной производственной, обслуживающей, управляющей и иной маркетинговой системы для обеспечения всестороннего рационального использования производственного потенциала предприятия и достижения наиболее высоких производственных и экономических результатов деятельности предприятия.

Интеграцию возможно рассматривать, с одной стороны, как форму взаимодействия и воссоединения частей в единое целое, а с другой стороны — как механизм, который обеспечивает саморегулирование этой организационно-экономической системы [2, С. 28].

В экономической теории принято рассматривать два типа интеграционных процессов. Один из них, как правило, носит внутриотраслевой характер, то есть затрагивает вопросы взаимодействия предприятий. Его принято называть горизонтальной интеграцией. Другой тип относится к организационно-техническому объединению предприятий, относящихся к разным отраслям, и называется вертикальной интеграцией. При этом вертикальная интеграция считается одной из альтернатив стратегии роста, которую принято называть наступательной стратегией, то есть ее можно отнести к стратегиям, которые обеспечивают компании внешний рост. Иногда ее еще называют межотраслевой интеграцией.

Стратегии интегрированного роста составляют так называемую группу эталонных стратегий, которые предполагают расширение фирмы за счет добавления новых структур как путем приобретения собственности, так и путем расширения изнутри [1, с. 123].

Более подробно остановимся на стратегии вертикальной интеграции. В экономической теории различают два направления вертикальных слияний: вертикальное слияние «вперед» или «вверх» и вертикальное слияние «назад» или «вниз».

Прямая (передняя, вперед) — это интеграция путем присоединения организацией дополнительных звеньев цепочки в сторону к доставленной потребителям продукции, которая предполагает рост компании за счет покупки предприятий-потребителей. Эта стратегия реализуется, когда компания хочет достичь более высокой экономии от эффекта масштаба и завоевать большую долю рынка. Она осуществляется путем усиления контроля над структурами, располагающимися между производством и конечным потребителем, а именно системами продажи и распределения. Этими структурами являются системы распределения продукта и его продажи. Таким образом, прямая интеграция осуществляется путем строительства собственных сетей распределения продукции с целью обеспечения контроля над каналами дистрибуции. Но отсутствие данного контроля обычно служит причиной накопления запасов товара и приводит производство к неполной или частичной загрузке, что в свою очередь обуславливает нестабильный выпуск продукции, увеличение конечных расходов и отсутствие рычагов влияния на их снижение [2, С. 28].

Интеграция «вперед» является эффективной в следующих случаях:

– в промышленности мало качественных и доступных дистрибьюторов;

– розничные фирмы и дистрибьюторы имеют достаточно высокую прибыль;

– дистрибьюторы являются ненадежными, слишком дорогими и не способны удовлетворить потребность, которая ставит компания;

– существуют ожидания, значительного роста отрасли;

– существуют преимущества в стабильном производстве и распределении;

– у компании достаточно возможностей и ресурсов чтобы управлять новым бизнесом.

Обратная (задняя, назад) — это форма интеграции, при которой организация осваивает участки цепочки в сторону сырья. Она достигается с помощью добавления новых структур, занимающихся снабжением. Вертикальная интеграция «назад» проявляется в росте предприятия путем покупки компании или нескольких компаний, которые выступают поставщиками, также может осуществляться благодаря усилению контроля над своими поставщиками. Компания реализует данную стратегию интеграции для того, чтобы обеспечить стабильное поступление ресурсов и стать более эффективной в плане экономии издержек.

Обратная стратегия интеграции полезна тогда, когда:

– текущие поставщики слишком дороги или ненадежны;

– существует только несколько поставщиков в основном мелких;

– промышленность расширяется достаточно стремительно;

– поставщики имеют высокую прибыль;

– компания владеет необходимыми ресурсами и возможностями при создании нового бизнеса.

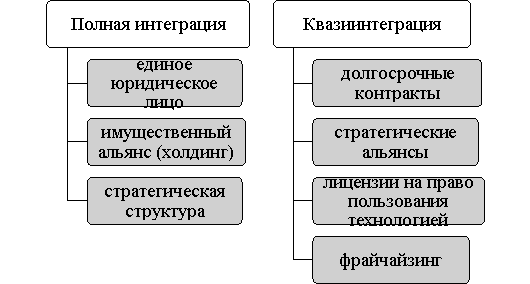

Также в зависимости от степени интеграции выделяют полную интеграцию и квазиинтеграцию (узкую интеграцию).

Полная форма интеграции предполагает объединение всех звеньев цепочки создания продукции. Это дает возможность создания новых ключевых компетенций, усовершенствовать операции, освоить стратегически важные технологии. При полной интеграции весь созданный продукт, на какой-то стадии, переходит на следующую стадию без участия еще какой-либо стороны, объединяются все входы и выходы. Полная интеграция означает следующее: вся произведенная на первой технологической стадии продукция поступает на вторую без продаж или закупок со стороны.

Квазиинтеграция (частичная, узкая) форма интеграции существует в тех случаях, когда стадии производства не обладают внутренней самодостаточностью. Данная форма интеграции предполагает объединение «по входу» или «по выходу» цепочки создания продукции. Примером может служить покупка части входящих элементов и собственное производство остальных. Квазиинтеграция требует наименьших капиталовложений и позволяет компаниям остаться более свободными [4, с. 204–205].

Формы вертикальной интеграции представлены на рисунке.

Рис. 1. Формы интеграции

Компания, которая использует формы вертикальной интеграции, стремится усилить конкурентную позицию своего ключевого исходного бизнеса за счет:

– экономии в издержках;

– отхода от рыночной стоимости в интегрируемых производствах;

– улучшение контроля качества;

– защиты собственной технологии.

Вертикальная интеграция имеет и отрицательные стороны. К наиболее важным из них можно отнести:

– излишние издержки;

– потери при быстрой смене технологий;

– потери при непредсказуемости спроса.

Вертикальная интеграция может увеличить издержки, если компания использует собственное входное производство при наличии внешних дешевых источников снабжения. Это может происходить также из-за отсутствия конкуренции внутри компании, что не побуждает ее дочерние предприятия (поставщиков) снижать издержки производства.

При резком изменении технологии возникает риск привязки компании к устарелой технологии. При постоянном спросе более высокая степень интеграции позволяет более надежно защитить и координировать производство продукции. Когда спрос нестабилен и непредсказуем, такая координация при вертикальной интеграции затруднена. Это может привести к росту стоимости управления.

В этих условиях узкая интеграция может оказаться менее рискованной, чем полная.

Хотя узкая интеграция может снизить затраты на управление, она не может их устранить полностью, и это представляет собой реальное ограничение расширения пределов вертикальной интеграции, исходя из рентабельности компании.

В качестве противоположной стратегии компания может использовать долгосрочные контакты с поставщиками и потребителями. Особенно эффективны такие связи при использовании кредитных обязательств или залоговых инвестиций на развитие производства. Это позволяет достичь эффекта вертикальной интеграции без увеличения затрат на управление [3, с. 55–56].

В целом, стратегический смысл вертикальной интеграции заключается в том, что компания создает необходимые элементы производственно-коммерческого цикла самостоятельно, вместо того чтобы покупать их на рынке. Все это предполагает объединение в рамках компании основных звеньев ее производственно-коммерческого цикла, то есть используются и генерируются в большей мере внутренние, чем внешние, хозяйственные связи. Принимая решение о вертикальной интеграции, организация выбирает между стоимостью ее проведения и выгодами, получаемыми от ее реализации. Важнейшим критерием при этом является возможность получения экономии на масштабах производства, что позволяет производить или продавать продукцию с издержками, уровень которых ниже складывающихся рыночных цен.

Литература:

- Акмаева, Р. И. Стратегический менеджмент / Учеб. пособие // М.: Издательство «Волтерс Клувер», 2010. — 432 с.

- Винслав, Ю. Развитие интегрированных корпоративных структур в России // Российский экономический журнал. — 2010. — № 11–12. — С. 28.

- Левушкина, С. В. Стратегический менеджмент: учебное пособие / С. В. Левушкина; Федеральное государственное бюджетное образовательное учреждение высшего образования «Ставропольский государственный аграрный университет». — Ставрополь: Секвойя, 2017. — 80 с.: ил.

- Михненко, П. А. Теория менеджмента: учебник: [16+] / П. А. Михненко. — 4-е изд., стер. — Москва: Университет «Синергия», 2018. — 520 с.: ил.

Основные термины (генерируются автоматически): вертикальная интеграция, компания, форма интеграции, полная интеграция, узкая интеграция, вертикальное слияние, высокая прибыль, производственно-коммерческий цикл, усиление контроля, экономическая теория.

Похожие статьи

Вертикальная интеграция как важнейшее направление…

Ключевые слова:вертикальная интеграция, конкурентоспособность предприятия, конкурентные стратегии, стратегическое партнёрство.

Концепция вертикальной интеграции предприятий заключается в создании единого производственно—коммерческого объекта…

Анализ категорий «экономическая интеграция»…

Анализ категорий «экономическая интеграция» и «интеграционная активность» в рамках систематизации научных подходов по

Вертикальная интеграция представляет собой экономическое, финансовое и организационное слияние нескольких производственных…

Ключевые аспекты функционирования вертикально…

Ключевые слова: вертикальная интеграция, ВИНК, нефтегазовые компании, нефтегазовый

Вертикальная интеграция представляет собой экономическое, финансовое и

Процессы вертикальной интеграции для ключевых нефтедобывающих зарубежных стран и России…

Уточнение понятий «экономическая интеграция»…

Ключевые слова: экономическая интеграция, принудительная экономическая интеграция, международная экономика, формы интеграции.

— по мнению немецкого экономиста Х. Кастена, под интеграцией следует понимать слияние частей в единое целое.

Преимущества и недостатки функционирования интегрированных…

Вертикальная интеграция (объединение в единый технологический процесс всех или основных звеньев производства и обращения под контролем одного центра) часто обусловлена технологическими связями между предприятиями и обеспечивает экономию на масштабе…

Развитие корпоративной интеграции как стратегическая…

Экономическая интеграция — это «коммерческая политика, направленная на дискриминационное

Следовательно, экономическая интеграция относится к соглашению, согласно которому две или более страны объединяются в более крупный экономический…

Сущность и эффективность развития интеграционных процессов

Интеграция должна быть результативной и приводить к новому уровню развития организации. Для того, чтобы понять насколько эффективны интеграционные процессы нам необходимо определиться с выбором показателей эффективности.

Роль корпоративных стратегий диверсификации в повышении…

Вертикальная интеграция представляет собой поглощение поставки потребителей, включая и систему торговли. Преимуществом данной корпоративной стратегии диверсификации является контроль над всей цепочкой производства — от сырья до готового продукта.

Вертикальная интеграция представляет собой экономическое…

Вертикальная интеграция сопровождается включением в состав организации (вертикально интегрированной фирмы) структурных подразделений (с различной степенью самостоятельности), обеспечивающих последовательные стадии технологического цикла…

Интеграция компаний: сделки слияния и поглощения

«Налоговое планирование», 2006, N 2

В экономической литературе существуют различные подходы к определению и классификации процессов интеграции компаний. Одним из наиболее распространенных видов интеграции являются сделки слияния и поглощения.

В узком смысле под слиянием понимается передача всех прав и обязанностей двух или более компаний новому юридическому лицу в процессе реорганизации. Соответственно поглощением считается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому юридическому лицу. В широком понимании слияние и поглощение связаны с переходом контроля над деятельностью компаний, который может носить как формальный, так и неформальный характер.

Современный корпоративный менеджмент предполагает множество разнообразных типов слияния и поглощения компаний. Отметим наиболее часто встречающиеся виды.

В зависимости от характера интеграции компаний целесообразно выделять:

- горизонтальные слияния — объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

- вертикальные слияния — объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие — до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний;

- родовые слияния — объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химические реактивы для фотографирования;

- конгломератные слияния — объединение компаний различных отраслей без наличия производственной общности, т.е. слияния такого типа — это слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора. Профилирующее производство в такого вида объединениях принимает расплывчатые очертания или исчезает вовсе. В свою очередь, можно выделить три разновидности конгломератных слияний:

- слияние с расширением продуктовой линии (product line extension mergers), т.е. соединение неконкурирующих продуктов, каналы реализации и процесс производства которых похожи. В качестве примера можно привести приобретение компанией Procter & Gamble, ведущим производителем моющих средств, фирмы Clorox — производителя отбеливающих веществ для белья;

- слияние с расширением рынка (market extension mergers), т.е. приобретение дополнительных каналов реализации продукции, например, супермаркетов, в географических районах, которые ранее не обслуживались;

- чистое конгломератное слияние, не предполагающее никакой общности.

В зависимости от национальной принадлежности объединяемых компаний можно выделить:

- национальные слияния — объединение компаний, находящихся в рамках одного государства;

- транснациональные слияния — слияние компаний, находящихся в разных странах (transnational merger), приобретение компаний в других странах (cross-border acquisition).

Учитывая глобализацию хозяйственной деятельности, в современных условиях характерной чертой становится слияние и поглощение не только компаний разных стран, но и транснациональных корпораций.

В зависимости от отношения управленческого персонала компаний к сделке по слиянию или поглощению компании различают:

- дружественные слияния — слияния, при которых руководящий состав и акционеры приобретающей и приобретаемой (целевой, выбранной для покупки) компаний поддерживают данную сделку;

- враждебные слияния — слияния и поглощения, при которых руководящий состав целевой компании (компании-мишени) не согласен с готовящейся сделкой и осуществляет ряд противозахватных мероприятий. В этом случае приобретающей компании приходится вести на рынке ценных бумаг действия против целевой компании с целью ее поглощения.

В зависимости от способа объединения потенциала существуют:

- корпоративные альянсы — объединение двух или нескольких компаний, сконцентрированное на конкретном отдельном направлении бизнеса, обеспечивающее получение синергетического эффекта только в этом направлении, в остальных же видах деятельности фирмы действуют самостоятельно. Компании для этих целей могут создавать совместные структуры, например, совместные предприятия;

- корпорации — этот тип слияния имеет место тогда, когда объединяются все активы вовлекаемых в сделку фирм.

В свою очередь, в зависимости от того, какой потенциал в ходе слияния объединяется, можно выделить:

- производственные слияния — слияния, при которых объединяются производственные мощности двух или нескольких компаний с целью получения синергетического эффекта за счет увеличения масштабов деятельности;

- чисто финансовые слияния — слияния, при которых объединившиеся компании не действуют как единое целое, при этом не ожидается существенной производственной экономии, но имеет место централизация финансовой политики, способствующая усилению позиций на рынке ценных бумаг, в финансировании инновационных проектов.

Слияния могут осуществляться на паритетных условиях («пятьдесят на пятьдесят»). Однако накопленный опыт свидетельствует о том, что «модель равенства» является самым трудным вариантом интеграции. Любое слияние в результате может завершиться поглощением.

Тип слияний зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают. Слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира. Так, например, в отличие от США, где происходят, прежде всего, слияния или поглощения крупных фирм, в Европе идет поглощение мелких и средних компаний, семейных фирм, небольших акционерных обществ смежных отраслей. В российской экономической практике можно выделить ряд характерных операций по переходу контроля над компаниями. Большинство российских компаний были образованы в процессе акционирования и приватизации. Приватизация ряда компаний происходила путем их выделения из определенных государственных структур и возмездной передачи в состав структур частных. Данный факт позволяет рассматривать приобретение компаний в процессе приватизации как полноценный элемент стратегии слияний и поглощений, продолжающий иметь большое значение в современных российских условиях.

В основе российской экономики в настоящий момент лежат различные интегрированные групповые объединения компаний (интегрированные корпоративные структуры). Эти структуры представляют большой интерес для научного изучения слияний и поглощений, поскольку, во-первых, они являются основными субъектами процессов слияний и поглощений, а во-вторых, образование групповых объединении имеет свою внутреннюю логику, которая диктует большинство процессов поглощения, происходящих в России.

Теория и практика современного корпоративного менеджмента выдвигает достаточно много причин для объяснения слияний и поглощений компаний. Выявление мотивов слияний очень важно — именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений.

Анализируя мировой опыт, можно выделить следующие основные мотивы слияний и поглощений компаний:

- мотив к росту;

- ожидание операционной или финансовой синергии (т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний);

- стремление к диверсификации (возможность использования избыточных ресурсов. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям);

- личные мотивы управляющих (теория гордыни, высокомерия);

- отделение собственности от контроля и проблемы делегирования полномочий (теория агентских издержек);

- стремление к повышению эффективности хозяйственных операций (недостаточная эффективность предприятий);

- стремление к повышению рыночной капитализации фирмы путем публикации тендерного предложения;

- стремление к усилению монополистических позиций компании (слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции могут быть снижены настолько, что каждый из производителей получает минимальную прибыль);

- покупка компании ради обладания ее активами по цене меньше стоимости замещения (зачастую проще купить действующее предприятие, чем строить новое);

- покупка компании с целью ее последующей продажи по частям;

- налоговые причины (например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими финансовыми льготами, которые будут использованы для созданной корпорации в целом).

Перечисленные мотивы отражают разные аспекты хозяйственной деятельности компаний и на практике, как правило, тесно взаимосвязаны. Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для российских компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов.

Для того чтобы слияние или поглощение прошло успешно, необходимо правильно выбрать организационную форму сделки, обеспечить четкое соответствие сделки антимонопольному законодательству, иметь достаточно финансовых ресурсов для объединения, в случае слияния быстро и мирно решить вопрос «Кто главный?», а также максимально быстро включить в процесс слияния не только высший, но и средний управленческий персонал.

Слияния могут повысить эффективность объединившихся компаний, но они же могут и ухудшить результаты текущей производственной деятельности, усилить бремя бюрократии. Чаще всего сложно заранее оценить, насколько велики могут быть изменения, вызванные слиянием или поглощением. Но и результаты множества исследований по измерению чистого эффекта уже произведенных слияний и поглощений дают очень противоречивые, нередко абсолютно противоположные выводы.

По данным Mergers & Acquisitions Journal, 61% всех слияний и поглощений компаний не окупает вложенных в них средств. А исследование 300 слияний, происшедших за последние 10 лет, проведенное Price Waterhouse, показало, что 57% компаний, образовавшихся в результате слияния или поглощения, отстают по показателям своего развития от других аналогичных представителей данного рынка и вынуждены вновь разделяться на самостоятельные корпоративные единицы.

Экспертами обычно указываются три причины неудачи слияний и поглощений:

- неверная оценка поглощающей компанией привлекательности рынка или конкурентной позиции поглощаемой (целевой) компании;

- недооценка размера инвестиций, необходимых для осуществления сделки по слиянию или поглощению компании;

- ошибки, допущенные в процессе реализации сделки по слиянию.

Ценность многих компаний прямо зависит от таких специфических активов, как человеческие ресурсы, — профессионализма менеджеров, квалификации рабочих, инженеров, исследователей.

Аналитические исследования проводившихся слияний показывают интересные результаты: оказывается выгоднее продавать компанию, чем приобретать чужую. В большинстве случаев акционеры компаний, которые выступали продавцами в сделках по слиянию или поглощению, получили весьма существенные выгоды, а акционеры поглощающей компании выигрывали гораздо меньше. Это объясняется тем, что, во-первых, поглощающие компании, как правило, всегда крупнее, чем поглощаемые. При равномерном распределении чистых выгод от слияния или поглощения между двумя компаниями акционеры каждой из них получат одинаковые прибыли в абсолютном исчислении, но в относительном, или процентном, выражении прибыли акционеров поглощаемой компании окажутся гораздо выше.

Во-вторых, существенно содействует этому процессу конкуренция между покупателями. Каждый следующий претендент на покупку компании стремится превзойти условия, выдвинутые предыдущим. При этом все большая часть выигрыша от предстоящей сделки слияния переходит к акционерам поглощаемой компании.

Таким образом, основной предпосылкой для осуществления слияний и поглощений в конечном счете является различная стоимостная оценка объекта покупателем и продавцом. В долгосрочном периоде обоснованность сделки связана с предположением, что покупатель может лучше реализовать экономические и финансовые потенциалы роста стоимости компании. При слиянии компаний очень важно уметь ориентироваться в типах слияний компании, выявлять основные цели, которые преследуют стороны при заключении подобных сделок, оценивать эффективность таких сделок и их возможные последствия. Мировой опыт корпоративного менеджмента в области интеграции компаний безусловно будет весьма полезным для вновь создаваемых и действующих российских корпораций и вполне применим в практической деятельности.

А.Г.Помельников

Аспирант ИГЭУ

И.Г.Васильева

Аспирант ВЗФЭИ

Что такое Вертикальное слияние?

Вертикальное слияние – это синергизма , усиления контроля над процессом цепочки поставок и расширения бизнеса. Вертикальное слияние часто приводит к снижению затрат, повышению производительности и эффективности.

Ключевые моменты

- Целью вертикального слияния двух компаний является усиление взаимодействия, усиление контроля над процессом цепочки поставок и расширение бизнеса.

- Нарушения антимонопольного законодательства часто упоминаются, когда вертикальные слияния планируются или происходят из-за вероятности снижения рыночной конкуренции.

- Вертикальные слияния могут привести к снижению затрат и повышению производительности и эффективности вовлеченных компаний.

Понимание вертикальных слияний

Вертикальные слияния помогают предприятиям контролировать более ранние этапы своей цепочки поставок, например поставщика, который поставляет сырье производителю. Две компании, участвующие в вертикальном слиянии, предоставляют разные продукты или услуги, но находятся на разных этапах производственного процесса. Однако обе компании нужны для производства готовой продукции.

Вертикальные слияния снижают конкуренцию и могут предоставить новому единому предприятию большую долю рынка. Успех слияния зависит от того, имеет ли объединенное предприятие большую ценность, чем каждая фирма в отдельности.

Преимущества вертикального слияния

Вертикальные слияния полезны, потому что они могут помочь повысить операционную эффективность, увеличить доход и снизить производственные затраты. Взаимодействие может быть достигнуто за счет вертикальных слияний, поскольку объединенная компания обычно имеет более высокую ценность, чем две отдельные компании.

Операционные улучшения

Синергия может включать операционную синергию, которая может быть улучшением операционного процесса двух компаний, таких как поставщик и производитель. Если у производителя возникли трудности с поставками для своей продукции или если сырье, необходимое для производства, было дорогим, вертикальное слияние устранит необходимость в задержках и снизит затраты. Производитель автомобилей, покупающий шинную компанию, представляет собой вертикальное слияние, которое может снизить стоимость шин для автопроизводителя. Слияние может также расширить свой бизнес, позволив производителю поставлять шины конкурирующим автопроизводителям, что повысит выручку.

Финансовая синергия

Может быть реализована финансовая синергия, которая может включать доступ к кредиту или капиталу одной из компаний. Например, на балансе поставщика может быть задолженность, что ограничивает доступ к кредитной линии в банке. В результате поставщик может столкнуться с нехваткой денежных средств . С другой стороны, производитель может иметь меньше долгов, больше денег или доступ к кредиту, например, в банке. Производитель может помочь поставщику, выплатив долг, предоставив доступ к наличным деньгам и предоставив возможность заимствования, которые необходимы поставщику для более эффективной работы.

Эффективность управления

Улучшения могут включать консолидацию или сокращение команды исполнительного руководства объединенных компаний. Устраняя неэффективных менеджеров и заменяя их, компания может улучшить коммуникацию и общую эффективность объединенной организации.

Вертикальное слияние против вертикальной интеграции

Хотя термины «вертикальное слияние» и « вертикальная интеграция» часто используются как синонимы, это не совсем то же самое. Вертикальная интеграция – распространение операций на другие этапы процесса цепочки поставок – может происходить без объединения двух предприятий. Например, при вертикальной интеграции компания-производитель лестниц может решить производить собственный алюминий для конечного продукта, а не покупать его у поставщиков. С другой стороны, вертикальное слияние приведет к слиянию компании-производителя и поставщика.

Краткая справка

Противоположностью вертикального слияния является горизонтальное слияние , которое включает в себя слияние двух конкурирующих компаний, производящих продукцию на одном и том же этапе цепочки поставок.

Споры о вертикальных слияниях

Вертикальные слияния неоднозначны. Нарушения антимонопольного законодательства часто упоминаются, когда вертикальные слияния планируются или происходят из-за вероятности снижения рыночной конкуренции. Вертикальные слияния могут использоваться, чтобы заблокировать доступ конкурентов к сырью или завершение определенных этапов цепочки поставок.

Рассмотрим предыдущий пример, когда производитель автомобилей покупает производителя шин. Предположим, тот же производитель автомобилей купил большинство производителей шин в отрасли. Затем он мог контролировать предложение на рынке, а также цену, тем самым разрушая честную или компаниями , ведущими добычу, то есть компаниями, участвующими на ранних стадиях производства.

Пример вертикального слияния в реальном мире

Заметным вертикальным слиянием стало слияние в 1996 году Time Warner Inc., крупной кабельной компании, и Turner Corporation, крупной медиакомпании, ответственной за каналы CNN, TNT, Cartoon Network и TBS. В 2018 году было завершено слияние Time Warner и AT&T ( T: NYSE ), но не без тщательной проверки.

По состоянию на февраль 2019 года, как сообщает Associated Press , «федеральный апелляционный суд одобрил поглощение AT&T компании Time Warner, отклонив утверждения администрации Трампа о том, что сделка на 81 миллиард долларов нанесет вред потребителям и снизит конкуренцию в телевизионной индустрии».

Согласно финансовым деталям приобретения, изложенным на веб-сайте AT&T , объединенная компания реализует увеличенный финансовый синергетический эффект на 2,5 миллиарда долларов. Ожидается, что к концу трех лет после закрытия сделки синергия затрат составит 1,5 миллиарда долларов, а синергия доходов – 1 миллиард долларов.