- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Тарасова Ж.Н.

1

1 Санкт-Петербургский государственный торгово-экономический университет

Реализация стратегии должна обеспечивать компании рост ее стоимости в долгосрочном периоде. Этот рост может быть получен различным образом, поскольку на формирование конечного значения стоимости оказывает влияние достаточно большое число факторов внешней и внутренней среды. Использование внешних и внутренних возможностей достигается посредством совокупности оптимальных управленческих решений на разных уровнях управления компанией. Различные стратегии должны разрабатываться и реализовываться во взаимосвязи друг с другом. Комбинация стратегий требует их тщательного анализа. В статье на основе классификации стратегий по признакам тип развития предприятия и уровень управления рассматривается их роль в процессе формирования стоимости предприятия. Обосновывается важность взаимосвязи видов корпоративных и функциональных стратегий по направлениям развития предприятия на основе соответствия их комбинации внешним и внутренним возможностям предприятия.

классификация стратегий

стоимость компании

влияние стратегии на стоимость компании

1. Борисова А. Как управлять стоимостью компании. Финансовый директор. http://fd.ru/articles/16946.

2. Катькало В.С. Эволюция теории стратегического управления. – 2-е изд. – Катькало В.С.; Высшая школа менеджмента СПбГУ. – СПб.: Изд-во «Высшая школа менеджмента»; Издат. дом С.-Петерб. гос. ун-та, 2008. – С. 548, 435, 26.

3. Маленков Ю.А. О классификациях стратегий компаний.Корпоративный менеджмент. http://www.cfin.ru/management/strategy/concepts/classification.shtml.

4. Паламарчук В.П. Оценка компании для обоснования стратегических решений. – 2-е изд., перераб. – М.: ВШФМ АНХ при правительстве РФ, 2009. – 286 с.

5. Стратегия роста: быстро бежать и не падать. http://fd.ru/articles/34341.

6. Томпсон Артур, А., Стрикленд III, А., Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12 изд.: пер с англ. – М.: Издательский дом «Вильямс», 2006. – 926 с.

7. J.A. Pierce, R.B. Robinson Jr. Strategic management: Strategy Formulation and Implementation. 3ded. Irwin, Homewood, 1988.

8. Michael E. Porter, Competitive Strategy. Techniques for Analyzing Industries and Competitors, New York: Free press, 1980.

Стратегическое решение — это всегда выбор между альтернативными вариантами будущего развития. Фундаментальная связь между ценностью компании и стратегическими решениями состоит в том, что ценность изменяется в момент принятия/непринятия стратегических решений в условиях изменения структуры и динамики внешней и внутренней среды компании, так как в этот момент изменяется будущая траектория развития компании, ее потенциал [4]. Поэтому, с точки зрения концепции управления, ориентированного на стоимость, необходимо рассчитывать влияние каждого из предполагаемых вариантов действий на стоимость компании и выбирать варианты, максимизирующие стоимость.

Если зависимость стоимости от стратегии можно представить как функцию Е = Е(S), где Е — прирост стоимости бизнеса за период по результатам реализации некоторой стратегии S; а S — стратегия из некоторого множества стратегий Ŝ, то задача стратегического менеджмента состоит в том, чтобы выявить максимум этой функции по виду примененной стратегии:

Е = maxE(S), S€Ŝ.

Компания может применять для решения задачи максимизации стоимости различные стратегии. Несмотря на то, что общей целью компании является максимизация стоимости бизнеса, различия в выборе механизмов создания стоимости и показателей эффективности приводят к различиям в выборе стратегий.

Чтобы правильно выбрать нужную стратегию и оценить перспективы, следует детально ознакомиться с особенностями реализации каждой из них и оценить их влияние на стоимость компании. Наиболее важный момент в части приоритетности анализа связи стоимости и стратегий — отчетливое понимание того, каким образом корпорация в целом создает стоимость (за счет сильного брэнда, низкой стоимости капитала, синергизма между бизнес-единицами, масштаба операций, привилегированных отношений или доступа к уникальным ресурсам и т.д.).

В зависимости от типа развития компании классическая теория менеджмента предлагает разделение стратегий на три группы (такие стратегии называют эталонными или базовыми):

I. Стратегии роста;

II. Стратегии стабилизации(стратегия ограниченного роста);

III. Стратегии сокращения.

Стратегии роста нацелены на расширение рыночной деятельности, рост объемов инвестирования, увеличение активов компании.

На основе исследования успешных стратегий развития бизнеса [1] была установлена следующая закономерность: 78 % стоимости бизнеса зависит от такого фактора, как рост бизнеса. Под ростом понимается увеличение объема продаж, расширение бизнеса за счет открытия или покупки новых подразделений (причем темпы роста должны превышать средние по отрасли).

Стратегии стабилизации, защиты и выживания направлены на сохранение рыночной ниши и доли рынка. В этих условиях главная задача — поиск внутренних резервов и выгодных рыночных возможностей с минимальными уровнями риска [3]. При таких стратегиях увеличение стоимости бизнеса зависит от операционных факторов, таких как рентабельность, возможно только на коротких отрезках времени.

Стратегии сокращения имеют главной целью свести к минимуму затраты компании на виды бизнеса, которые наносят ей убытки. Ставится задача выйти с рынка с минимальными потерями при закрытии бизнеса, с минимизацией потери в стоимости. Увеличение стоимости возможно при ликвидации бизнеса, являвшегося разрушителем стоимости компании.

В зависимости от уровня управления стратегии менеджмента разделяют на:

- Надкорпоративные;

- Корпоративные;

- Бизнес-стратегии(или деловые стратегии);

- Функциональные стратегии [7];

- Операционные стратегии(или стратегии рабочих групп [6].

Надкорпоративные стратегии — это стратегии для групп независимых компаний. По характеру объединения выделяют кластерные, сетевые, стратегии независимых групп.

В российской практике почти нет примеров стратегий, созданных для групп независимых компаний. Более распространены сетевые стратегии. Проходят апробацию кластерные стратегии.

Корпоративные стратегии — стратегии для компании и сфер ее деятельности в целом. Необходимо определить комбинацию и масштабы видов деятельности, составить так называемый портфель видов бизнеса, выбрать рынки, определить главные приоритеты, сформулировать ключевую идеологию.

Концепция корпоративных стратегий дает ответы на вопросы о том, как компания выбирает оптимальный для себя набор видов бизнеса (бизнес-направлений) и как она конкурирует на соответствующем наборе рынков.

С учетом различных типов развития фирм корпоративные стратегии можно разделить на следующие виды (табл. 1).

Таблица 1

Виды корпоративных стратегий с учетом типа развития компании

|

Стратегии по критерию тип развития компании |

||

|

Стратегии роста |

Стратегии стабилизации |

Стратегии сокращения |

|

Виды корпоративных стратегий по критерию типа развития компании |

||

|

1.Интенсивный рост (рост по отношению к базовому рынку)

2.Экстенсивный рост(рост, основанный на возможностях вне зоны обычной деятельности):

—центрированная; — конгломератная; — горизонтальная. 3.Интегративный рост

— горизонтальная; -вертикальная (прямая и обратная) |

|

|

Надкорпоративные и корпоративные стратегии имеют наибольшее влияние на изменение стоимости бизнеса.

Возможно, по этой причине главными сюжетами практики корпоративных стратегий являются диверсификация (набор бизнесов, в которых компания конкурирует), вертикальная интеграция (набор стадий производства, включенных в рамки конкретной компании) и слияния и поглощения (как один из механизмов реализации стратегий диверсификации и вертикальной интеграции) [2].

Вертикальная интеграция расширяет конкурентный горизонт компании в той же отрасли. Стратегия вертикальной интеграции приводит к успеху только тогда, когда она значительно укрепляет конкурентную позицию компании, в т.ч. за счет оптимизации стоимостных цепочек.

Диверсификация создает рыночную стоимость за счет эффекта синергии, когда диверсифицированная группа бизнесов может работать лучше под покровительством одной материнской корпорации, чем в случае, если бы все входящие в нее бизнесы были независимы.

Бизнес стратегии или деловые стратегии — это стратегии для каждого отдельного вида деятельности компании. Новое направление стратегического управления — бизнес-стратегии — посвящено поиску ответа на вопрос, как компания конкурирует в конкретной отрасли или на конкретном рынке.

Классический перечень [8] наиболее популярных стратегий основан на комбинации конкурентных преимуществ — лидерство по издержкам, дифференциация, фокусирование:

- Лидерство по издержкам;

- Стратегия широкой дифференциации;

- Стратегия оптимальных издержек;

- Сфокусированная стратегия (стратегия рыночной ниши, основанная на низких издержках);

- Сформулированная стратегия (стратегия рыночной ниши, основанная на дифференциации продукции).

Стратегия дифференциации — конкуренция на основе добавления стоимости товара за счет улучшения потребительских свойств, обслуживания, ассортимента (качества, услуг, дифференциации), при которой потребители платят надбавку для покрытия возрастающих издержек.

Стратегия лидерство в снижении затрат — предложение продукции или услуг по самой низкой цене. Согласно этой стратегии качество и обслуживание имеют определенную ценность, но дифференциацию обеспечивает сокращение издержек.

Стратегия фокусирование — создание добавленной стоимости путем удовлетворения потребностей конкретного потребителя.

Но деловая стратегия затрагивает не только вопрос о том, как повысить конкурентоспособность компании, но и отражает функциональные стратегии, действия и планы руководства по работе в разнообразных условиях отрасли. Стратегия бизнес-единицы обобщает функциональные стратегии до уровня набора устойчивых конкурентных преимуществ отдельной бизнес-единицы. Для компаний, имеющих одно бизнес-направление, этот уровень стратегии зачастую является наивысшим. Бизнес стратегии и подчиненные функциональные стратегии оказывают, главным образом, влияние на создание добавленной стоимости бизнеса.

Функциональные стратегии — разрабатываются для каждого функционального направления определенной сферы деятельности (производства, продаж, маркетинга, финансов, кадров, логистическая стратегия, стратегия социальной ответственности и т.п.). Реализация таких функциональных стратегий, как финансовая и инвестиционная, в первую очередь влияет на создание новой стоимости в холдинговой компании. С начала 90-х годов пристальное внимание уделяется производственным стратегиям. В аспекте создания стоимости изучаются инновационные стратегии и стратегии формирования кадрового потенциала (табл. 2).

Таблица 2

Виды стратегий по направлениям деятельности фирмы

|

Функциональные стратегии |

Виды функциональных стратегий |

|

Производственные |

— основанная на ценах; — основанная на модификации; — основанные на качестве; — основанные на времени. |

|

Маркетинговые: -товарная; -ценовая; -фирменная; -рекламная. |

-расширение рынка; -проникновение вглубь рынка; -продвижение на новые рынки. |

|

Финансовые: — формирования финансовых ресурсов; — обеспечения финансовой безопасности; -повышения качества управления финансовой деятельностью |

-стратегия финансовой поддержки ускоренного роста компании; -стратегия финансового обеспечения устойчивого роста компании; -антикризисная финансовая стратегия. |

|

Инвестиционные |

— агрессивная; — сбалансированная; -консервативная. |

|

Стратегии НИОКР |

— инновационная; -имитационная. |

Однако детально разрабатывать функциональные стратегии и стратегии бизнес-единиц имеет смысл только для приоритетных направлений бизнеса.

Операционные стратегии — это более узкие стратегии для основных структурных единиц: заводов, торговых региональных представителей и отделов (внутри функциональных направлений). Определяют, как управлять ключевыми подразделениями бизнеса и решать стратегически важные оперативные задачи (рекламные компании, управление запасами, поставки).

Несмотря на то, что в теории операционные и функциональные стратегии рассматриваются во взаимосвязи с бизнес-стратегиями, а последние с корпоративными, в зарубежной и отечественной практике много примеров, когда агрессивная политика захвата рынка приводила к истощению финансового потенциала компании и кризису ликвидности. Отслеживая путь ряда российских компаний с агрессивной маркетинговой политикой, можно заметить, что за периодом бурного роста у них происходит стагнация, а то и продажа бизнеса, причём не на самых лучших условиях, — продажа по необходимости. Другие — резко меняют свою стратегию с максимального роста, занимаемой доли рынка, на повышение эффективности [5].

Причиной таких последствий является неправильный выбор на практике комбинации и взаимосвязи стратегий различных уровней и механизмов их реализации относительно внешних условий конкурентной среды.

С учетом анализа комбинации стратегий различных уровней зависимость стоимости можно описать следующим образом,

Е = Е(S0+S1+… + Sn),

где Е — прирост стоимости бизнеса за период по результатам реализации некоторой корпоративной стратегии S0 и связанных с ней стратегий бизнес уровня и функциональных стратегий S1, …, Sn из некоторого множества стратегий Ŝ.

Взаимосвязь стратегий компании представлена на рис. 1.

Рис. 1. Взаимосвязь стратегий компании

Задача стратегического менеджмента состоит в том, чтобы выявить максимум этой функции по виду комбинации применяемых стратегий:

Е = maxЕ (S0+S1+… + Sn), Sк€Ŝ, к = 1,…, n.

Выводы

- Наибольшее влияние на стоимость компании оказывают стратегии корпоративного уровня.

- Из возможных стратегических альтернатив корпоративных стратегий наибольшее увеличение стоимости происходит при реализации стратегий роста бизнеса.

- Анализ корпоративных стратегий при выборе стратегической альтернативы (конкретной стратегии) предполагает оценку стоимости компании с целью выявления ее потенциального вклада в создание стоимости на корпоративном уровне и на уровне подразделений компаний.

- Стратегии нижних уровней и надкорпоративные стратегии должны рассматриваться во взаимосвязи с корпоративными стратегиями с точки зрения их влияния на факторы стоимости.

Рецензенты:

Касьяненко Т.Г., д.э.н., профессор кафедры корпоративных финансов и оценки бизнеса Санкт-Петербургского государственного экономического университета, г. Санкт-Петербург;

Цацулин А.Н., д.э.н., профессор кафедры корпоративных финансов и оценки бизнеса Санкт-Петербургского государственного экономического университета, г. Санкт-Петербург.

Библиографическая ссылка

Тарасова Ж.Н. ВЛИЯНИЕ КОМБИНАЦИИ СТРАТЕГИЙ НА СОЗДАНИЕ СТОИМОСТИ БИЗНЕСА // Современные проблемы науки и образования. – 2014. – № 5.

;

URL: https://science-education.ru/ru/article/view?id=15141 (дата обращения: 22.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Инвестиции в разные активы называют диверсификацией. Она позволяет сохранить и даже приумножить средства. Рассказываем, что такое инвестиционный портфель, каким он бывает и как его собрать

В этом тексте вы узнаете:

- Что это

- Виды

- Стратегия Asset allocation

- Как собрать портфель

Что такое инвестиционный портфель

Инвестиционный портфель

— это совокупность различных видов инвестиций, которые принадлежат одному человеку или компании.

Если говорить о частных инвесторах, то обычно портфель — это набор

ценных бумаг

, валют и других активов, собранных таким образом, чтобы доход от них соответствовал определенным целям. Портфель может быть сформирован как по срокам достижения цели, так и по составу активов. Формирование эффективного портфеля связано с грамотным распределением рисков и доходности.

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались революционными, так как до него в теории инвестиций никто не обсуждал риски инвестирования, а вместо них рассматривали идею максимизации прибыли. Однако Марковиц математически доказал, что есть прямая связь между риском и доходностью. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица, или современная портфельная теория основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Марковиц утверждал, что инвесторы должны измерять, отслеживать и контролировать риски на уровне всего портфеля, а не отдельных ценных бумаг. Соответственно, бумаги стоит подбирать не только на основе их достоинств, но и того, как они повлияют на портфель в целом.

Стратегия инвестирования с помощью портфелей отвечает главной цели большинства инвесторов — снизить риски и не потерять в доходности. Причем диверсификацией пользуются не только осторожные пассивные инвесторы. Активные инвесторы, которые предпочитают агрессивную тактику на рынке, также могут составить для себя консервативный портфель, а под активную стратегию выделить другой портфель с рисковыми активами.

В инвестиционный портфель могут входить любые ценные активы, которые приносят доход:

- валюта и валютные депозиты;

- банковские вклады;

- ценные бумаги;

- драгоценные металлы;

- паи;

- недвижимость;

- опционы, фьючерсы.

Соотношение активов в портфеле может быть любым. Главное, чтобы они балансировали друг друга так, чтобы приносить ожидаемую доходность в предполагаемые сроки с приемлемым для инвестора уровнем риска.

Существует два вида рисков:

- недиверсифицируемый, или системный риск связан с факторами, которые не зависят от инвесторов и влияют на весь рынок, его нельзя сгладить с помощью диверсификации. В эту категорию входят такие риски, как:

- Рыночный — риск падения цены актива;

- Валютный — риск изменения курса валюты, которое может стать причиной снижения стоимости и доходности инвестиций, а также убытков;

- Риск ликвидности — риск того, что купленные бумаги сложно или невозможно будет продать без потерь. Чем выше ликвидность, тем проще купить и продать актив;

- Процентный — риск изменения процентных ставок, в частности ключевой ставки Центробанка;

- Инфляционный — риск снижения покупательной способности доходов от инвестиций из-за инфляции;

- Событийный — возможность того, что наступит событие, которое повлияет на рынки и стоимость бумаг, например, как в случае с пандемией коронавируса;

- В отдельную категорию можно выделить геополитические риски, связанные с ухудшением геополитической обстановки, отношения к стране на мировой арене, введением санкций и другим. В него также можно включить политический риск, то есть вероятность потерять вложения, если ситуация в стране изменится или сменится политический курс;

- диверсифицируемый, или несистемный риск связан с определенной отраслью или компанией, ее бизнесом, финансовой и операционной деятельностью, то есть уникален для отдельных отраслей и бизнесов. В него входят:

- Финансовый риск. Связан с возможной неспособностью компании выполнять взятые на себя финансовые обязательства, например платить по кредитам, по облигациям;

- Операционный риск. Связан с деятельностью компании, он может возникнуть в результате сбоев во внутренних процессах, системах компании, а также из-за некомпетентности сотрудников — в отличие от рисков, вызванных внешними факторами, то есть систематических;

- Деловой риск. Это неопределенность будущих объемов продаж и прибыли компании, которые могут ухудшаться. Кроме того, он может возникнуть в случае, если руководство приняло неверное решение, которое может привести в том числе к банкротству компании или потере репутации.

Несистемные риски можно сгладить с помощью диверсификации активов, то есть покупки ценных бумаг из разных стран, отраслей, разных видов, чьи доходности не связаны между собой. С подобными рисками как раз работает портфельное инвестирование.

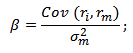

Для определения влияния рисков в портфеле используется коэффициент бета. Он показывает уровень риска конкретного актива (акции,

облигации

или целиком портфеля) по отношению к рынку.

Формула для подсчета коэффициента использует показатели доходности акции, рыночной доходности и ее дисперсии:

ri — доходность i-й акции;

rm — рыночная доходность;

σ2m — дисперсия рыночной доходности.

Дисперсия — это диапазон потенциальной доходности инвестиций, основанный на их рисках, который можно рассчитать с использованием исторических доходностей или исторической волатильности на основе этих доходностей. Другими словами, дисперсия может помочь измерить риск инвестиции — чем больше диапазон потенциальной доходности, тем волатильнее актив и выше риски.

Подсчитав коэффициент бета, можно выяснить не только уровень рисковости акции по отношению к рынку, но и направленность. То есть формула покажет, двигается акция вместе с рынком или в противоположном направлении.

Инвестору периодически нужно проводить ребалансировку своих портфелей. Требуется это, чтобы восстановить исходный баланс пакета бумаг, который изменился из-за подорожания одного или нескольких активов. Например, ваш портфель состоит на 30% из дивидендных акций, 30% облигаций и 40% индексных фондов. За полгода облигации подорожали и их доля в портфеле увеличилась. Требуется продать часть облигаций и докупить других активов, чтобы восстановить баланс портфеля.

Некоторые специалисты рекомендуют проводить ребалансировку не чаще одного раза в полгода, поскольку операции с бумагами приводят к дополнительным затратам на комиссии брокерам. Таким образом, можно ориентироваться либо по времени и проводить ревизию портфелей с конкретной периодичностью, либо на порог изменения баланса и проводить ребалансировку, когда один актив станет больше своей пропорции, например, на 10% или 15%

(Фото: Unsplash)

Виды инвестиционных портфелей

При составлении портфеля необходимо определить конечную цель и, исходя из этого, собрать активы. Портфели могут различаться по уровням риска, форматам доходности и инвестиций, а также срокам. Можно собрать самые разные варианты по широкому кругу параметров.

По степени риска

- Консервативный — низкий уровень риска. В него можно положить депозиты крупных банков, государственные облигации, драгоценные металлы. При формировании такого портфеля необходимо просчитать, будет ли доходность покрывать и превышать инфляцию.

- Сбалансированный — средний уровень риска. Его обеспечат фонды акций и облигаций, отдельные акции и облигации крупных, стабильных компаний. Даже если их стоимость на рынке будет меняться, дивиденды и купоны сбалансируют риски.

- Агрессивный — высокий уровень риска. Включает активы, которые высокодоходны, но одновременно более рисковые, например акции, опционы, бумаги недавно разместившихся на бирже компаний. Чаще всего такие портфели рассчитаны на короткий срок и требуют регулярного контроля активов, купли-продажи. При составлении таких портфелей всегда следует учитывать затраты на комиссии при частых сделках.

По типу доходности

- Дивидендный портфель. Его также называют купонный или комбинированный. В него можно включать те ценные бумаги, которые приносят регулярную прибыль. Например, «дивидендные аристократы» обычно выплачивают своим акционерам прибыль несколько раз в год или с иной периодичностью, а по облигациям регулярно начисляются купоны.

- Портфель роста. Ценные бумаги подбираются с учетом перспектив их роста. Когда портфель вырастет в цене, инвестор сможет его продать, если его цель заключается в получении определенной прибыли в определенный срок.

По степени вовлеченности

- Активный портфель. Предполагает активную стратегию управления, цель которой — превзойти рынок, то есть получить доходность выше индексов. Инвестор, выбравший такой вариант, старается найти недооцененные бумаги, выявить рыночные тренды. Соответственно, такие вложения сопряжены с большим уровнем риска.

- Пассивный портфель. Предполагает следование за определенным индексом, значит, и ожидаемая доходность инвестора зависит от доходности выбранного индекса.

По сроку достижения цели

- Краткосрочный портфель. Предполагает инвестиции на непродолжительный срок, (один — три года).

- Среднесрочный портфель. Формируется с более длительным горизонтом инвестирования (пять — десять лет).

- Долгосрочный портфель. Предполагает срок инвестирования от десяти лет.

Эксперты «БКС Экспресс» отметили, что инвестиции на длительный срок позволяют получить большую доходность, а при краткосрочных вложениях вырастают риски из-за высокой волатильности и возможности того, что инвестор выберет неудачный момент для покупки активов.

По словам аналитика ФГ «Финам» Юлии Афанасьевой, инвестиционный горизонт зависит от предполагаемого результата, который инвестор хочет получить, исходного объема вложений и суммы, которые планируется довносить на счет, а также от приемлемого уровня риска и выбора активов. Эксперт отметила, что консервативные бумаги, например государственные облигации или банковские депозиты, приносят меньший доход, поэтому не позволяют быстро достичь цели, а высокодоходные активы сужают горизонт инвестирования, но повышают риски.

Существуют разные способы распределять активы в портфеле, в том числе готовые стратегии и популярные принципы инвестирования, как, например, портфель 60/40. Он подразумевает, что портфель должен состоять на 60% из акций и на 40% из облигаций, однако его давно критикуют из-за низкой доходности в периоды активного роста рынков и корреляции между акциями и облигациями

(Фото: Unsplash)

Стратегия Asset Аllocation

Asset Allocation переводится с английского как «распределение активов». Этот способ предполагает распределение средств между различными классами активов, чтобы снизить инвестиционные риски, то есть диверсификацию. Ее суть заключается в том, что условия на рынке могут приводить к росту доходностей одного класса активов и снижению другого, соответственно, если стоимость одного актива в портфеле будет падать, ее может компенсировать рост другого.

Есть несколько широких категорий активов:

-

акции;

-

инструменты с фиксированным доходом (например, облигации);

-

денежные средства и их эквиваленты (например, краткосрочные долговые бумаги);

-

альтернативные активы, к которым можно причислить недвижимость, товары, предметы искусства и другие.

На распределение активов в портфеле влияют различные факторы, в частности цель инвестирования и его временной горизонт, уровень приемлемого риска. Кроме того, диверсифицированный портфель предполагает распределение на двух уровнях: между классами активов и внутри классов активов. Допустим, что в портфеле есть акции и облигации (первый уровень). Но внутри каждого класса они тоже различаются — акции различных отраслей из нескольких стран, государственные и корпоративные облигации в разных валютах.

В качестве примера распределения можно привести «всепогодный портфель», автором которого стал знаменитый инвестор Рэй Далио:

-

40% — долгосрочные облигации;

-

30% — акции;

-

15% — среднесрочные облигации;

-

7,5% — золото;

-

7,5% — сырьевые товары.

Американские инвестфонды публикуют квартальные отчеты по своим портфелям ценных бумаг в течение 45 дней после окончания квартала

(Фото: Unsplash)

Как новичку собрать портфель

Действовать нужно, исходя из собственных целей и времени, в течение которого инвестор планирует держать инвестпортфель: нужно ли вам получить конкретную прибыль к определенному сроку или вы вкладываете деньги, чтобы их сохранить и опередить инфляцию. Для всех этих задач будет подходить комбинированный тип портфеля. Кроме того, необходимо определиться с суммой инвестирования (и чем она крупнее, тем больше активов будет доступно), а также со стратегией и приемлемым уровнем риска.

Следующий шаг — определиться со структурой портфеля, то есть с тем, что и в каких пропорциях покупать. Как отмечают аналитик ФГ «Финам» Юлия Афанасьева и управляющий директор УК «Финам Менеджмент» Николай Солабуто, опытные инвесторы стараются сочетать три стратегии — консервативную, умеренную и агрессивную. В частности, выделяют три части портфеля:

- накопительную, куда входят самые консервативные инструменты (например, вклады и государственные облигации);

- стабилизационную, на которую приходятся активы, которые можно в любой момент выгодно продать;

- доходную, в которую входят самые рисковые и потенциально доходные активы.

Если составлять универсальный вариант для старта, то рекомендуется начинать с комбинации голубых фишек и государственных облигаций. Для большей диверсификации можно положить в портфель бумаги из разных секторов экономики — так вы защитите себя от неожиданностей на рынке.

Другой стабильный вариант — индексный портфель, здесь есть возможности инвестировать через биржевые фонды —

ETF

и БПИФ, так комиссии будут значительно ниже.

Один из вариантов — вложения в дивидендный портфель. Купив акции «дивидендных аристократов», вы будете получать доход в виде дивидендов, которые потом сможете реинвестировать, то есть вложить заново. Стоит учитывать, что в определенных случаях компании могут отказаться от выплаты дивидендов.

Кроме диверсификации по типам активов и секторам экономики, можно также раскладывать финансы по разным странам и валютам. Однако здесь стоит помнить о дополнительной налоговой нагрузке, которая появляется при инвестировании в иностранной валюте, а также об ограничениях и рисках вложений в иностранные активы.

Серьезные известные инвесторы делают свои портфели публичными, что позволяет ориентироваться на их стратегию, учиться на ней, а также отдавать предпочтение компаниям, которые имеют в числе своих инвесторов Уоррена Баффета или Билла Гейтса.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

В статье рассмотрим понятие портфеля проектов, расскажем как им управлять, обозначим возможные риски и научим, как с ними работать.

Что такое портфель проектов

Портфель проектов — это определенный набор задач, над которыми работает компания для достижения одной из стратегических целей бизнеса. Число портфелей зависит от количества целей компании. Каждый из них будет курироваться специальным подразделением или отделом. Управление портфелем проектов ( далее PPM анг.) — это:

- Выбор «правильных» проектов, которые соответствуют целям и задачам организации.

- Их правильное выполнение, «правильно» в том смысле, что организация получает свой ROI — возврат инвестиций, вложений.

Функции PPM:

- Определить потенциальную отдачу от проекта. Это позволяет компаниям, которые хотят инвестировать в новые программы (часто конкурирующие между собой), прогнозировать риски, присущие каждому из них, принимать обоснованное решение.

- Облегчить коммуникацию, чтобы все участвующие стороны понимали общую цель.

- Показать картину происходящего, а также управлять рисками, снизить вероятность возникновения разногласий, которые часто мешают успешному управлению программами.

- Повысить прозрачность, управление, подотчетность между заинтересованными сторонами.

Цели и задачи PPM

Рассмотрим основные цели PPM:

- Максимизировать выгоды от программ, которые реализовывает компания. Важно выбирать для воплощения в жизнь только те из них, которые дадут максимум прибыли с учетом имеющихся ресурсов, а также будут соответствовать стратегическим целям компании.

- Поддерживать баланс в портфеле проектов, обеспечивая надлежащее сочетание высокого и низкого риска, а также долгосрочных и краткосрочных задач. Устанавливая оптимальное сочетание программ, PPM дает компании лучшие возможности для достижения ее операционных, а также финансовых целей.

- Расставлять приоритеты по программам, планировать, укомплектовывать их квалифицированными, свободными сотрудниками (управление ресурсами), контролировать, а также информировать все вовлеченные стороны об их статусе. PPM следует подходу «сверху вниз». Это гарантирует, что важные, менее рискованные программы будут реализованы первыми, а также, что они буду обеспечены необходимыми ресурсами. Оставшийся потенциал затем используется для осуществления дополнительных инициатив. PPM придает большое значение планированию ресурсов в условиях их ограниченности, что, в свою очередь, увеличивает ценность бизнеса.

Задачи PPM могут включать:

- Стратегическое согласование: выбор и определение приоритетных программ, соответствующих стратегическим целям.

- Управление ресурсами: планирование, управление, обеспечение кадрами проектов, включая поддержание навыков у сотрудников, а также учет сроков и бюджетов программ.

- Планирование этапов: инициирование, планирование, реализация, завершение проектов.

- Обучение, коучинг руководителей программ, команд.

- Внедрение, а также сопровождение методов, инструментов и технологий управления программами.

- Контроль портфеля программ: мониторинг и оценка хода реализации проекта.

- Поддержку проекта: коммуникация и поддержка проектных команд.

- Поддержку программ: коммуникация и поддержка руководителей программ, особенно в отношении рисков, проблем и зависимостей, чтобы найти решения для поддержания работоспособности программы.

Чтобы успешно закончить проект важно, чтобы все участники процесса понимали стандарты его реализации, использовали единые подходы, базовую терминологию. Для эффективного взаимодействия всех участников проектной деятельности были разработаны следующие стандарты:

- ГОСТ Р 54869-2011 «Проектный менеджмент. Требования к управлению проектом.»;

- ГОСТ Р 54870-2011 «Проектный менеджмент. Требования к управлению портфелем проектов»;

- ГОСТ Р 4871-2011 «Проектный менеджмент. Требования к управлению программой».

В стандартах дается общее понимание последовательности процессов управления проектами, программами, портфелем проектов, а также требования к отдельным процессам.

Управление портфелем проектов ( PPM ) и управление проектами ( PM ) — в чем разница?

И для управления проектами и для управления портфелем проектов нужны одни и те же навыки, но, несмотря на схожие названия, это разные функции. Управление проектами — это применение знаний, навыков, инструментов и методов в проектной деятельности для удовлетворения требований по задачам. Его важность невозможно переоценить.

С другой стороны, ключевое слово в управлении портфелем проектов — портфель. PPM не занимается управлением программами, а фокусируется на выборе того, в каких программах участвовать, как их финансировать, исходя из того, поддерживают ли они цели и задачи компании. Проекты, не входящие в сферу задач компании, исключаются из конкурса. Например, если бы вы управляли портфелем технологической компании, вы, скорее всего, отвергли бы предложенный строительный проект, потому что он не соответствует заявленной стратегии компании сосредоточиться только на предопределенном типе технологических задач.

Управление проектами связано с реализацией, правильным выполнением проектов. В отличие от этого, управление портфелем проектов фокусируется на выполнении правильных проектов в нужное время, выбирая и управляя ими, как портфелем инвестиций. Это требует совершенно других методов и инструментов.

Эффективное управление портфелем повышает ценность бизнеса. Программы, согласованные со стратегическим направлением организации, способствуют наилучшему использованию ограниченных ресурсов, синергии между задачами. К сожалению, часто управление портфелем программ происходит не лучшим образом из-за того, что реализуются неверные программы, или задач к воплощению слишком много, что приводит к распылению ресурсов.

Методы и инструменты PPM

Постоянно растет количество аналитических методов, которые помогают специалистам в управлении портфелем. Но среди них можно выделить три основные категории:

- Методы на основе математических моделей.

- Скорринговые методы.

- Методы картографирования.

Математические методы управления портфелем используют для оптимизации финансовой доходности или прибыльности проектов. Однако эти методы не учитывают необходимость сбалансировать портфель в соответствии со стратегией организации. Показатели эффективности стоимости/затрат не всегда связаны с рентабельностью инвестиций, хотя, безусловно, это один из ключевых показателей, используемых при выборе проекта. Этот набор аналитических данных предназначен для того, чтобы указать, на что компания тратит деньги, как эти инвестиции окупятся, как расходы сравниваются с историей компании или конкурентами и как соотношение стоимости/затрат будет стоять в портфеле проектов.

Скорринговые методы используются для взвешивания, оценки критериев для учета таких факторов, как прибыльность, риск, инвестиционные требования и стратегическое выравнивание. Эти показатели требуют оценки, часто довольно субъективной. Если компания выделяет стратегические категории, то проектам, составляющим предлагаемый портфель, может быть присвоена оценка исходя из того, насколько они соответствуют стратегической цели. Важно, чтобы скорринг применялся последовательно. Кроме того, оценка не должна назначаться отдельным лицом или проектной командой, ответственность за принятие решений по программам, которые попадают в портфель, лежит на руководящем комитете или группе руководителей. Оценка, которая проводится в частном порядке, зависит от предубеждений людей, которые близки к программе или имеют другие причины, личные или политические для того, чтобы она была одобрена. К недостаткам первых двух методов можно отнести неспособность оптимизировать сочетание проектов, чрезмерный акцент на финансовых мерах.

Методы картографирования широко используются для визуализации баланса портфеля путем графического представления в виде двумерного (2D) графика, отображающего баланс между двумя факторами, как указано ниже.

- соответствие рыночной площади и охват продуктовой линейки;

- риски и прибыльность;

- финансовая отдача и вероятность успеха.

В некоторых случаях эта аналитика может выявить возможности для улучшения процесса или просто найти закономерности, которые могут оказать влияние на конкретный проект в портфеле. Оценки и показатели по этим трем методам могут использоваться на двух уровнях. Они могут быть использоваться как для измерения стоимости отдельной программы, так и стоимости портфеля. Анализ на уровне программы помогает увидеть ее ценность, помочь сформировать приоритетность проектов, которая в конечном счете необходима для принятия трудных решений.

ПО для управления задачами и проектами

Существующие программы управления портфелем помогают не потеряться среди огромного количества проектов, своевременно справляться с потоком запланированных и действующих проектов, видеть текущее положение дел в компании. Рассмотрим возможности, которые дает компании использование программ для PPM:

- сократить время на планирование проектов и расстановку приоритетов по ним;

- хранить информацию в одном месте;

- управлять человеческими ресурсами, их занятостью;

- вести коммуникацию с командой, клиентами в реальном времени;

- проводить оценку рисков;

- контролировать сроки;

- составлять отчетность по командам и проектам.

Примерами самых популярных систем PPM являются GanttPRP, Wrike, MS Project, ServicwNow, Asana.

Фирма «1С» разработала решение для управления портфелями проектами — «1С:Управление проектным офисом». Решение позволяет объединять проекты в программы и портфели, в одном портфеле и/или одной программе проектов могут находиться проекты на разных стадиях жизненного цикла. Подробнее о решении можно почитать здесь >>>

Риски при PPM. Как ими управлять

Рассмотрим общие типы рисков портфельного уровня: внешние бизнес-риски, внутренние бизнес-риски и риски, связанные с исполнением.

1. Внешние бизнес-риски. Это события во внешней среде, которые находятся вне контроля компании. К их числу можно отнести:

- изменения в отрасли (например, потребительские тенденции, такие как удовлетворение потребностей с помощью новых технологий или услуг);

- изменения среди конкурентов (например, слияния, поглощения);

- экономические условия (т. е. рецессии);

- политическая среда (смена политической партии, которая может повлиять на дальнейшее развитие бизнеса);

- нормативные изменения;

- новые правовые требования;

- природные явления, эпидемии (например, COVID − 19).

Любой из вышеперечисленных внешних бизнес-рисков может привести к изменению бизнес-стратегии, что может привести к устареванию определенных проектов. Потребуется значительная корректировка состава портфеля для адаптации к внешним изменениям.

2. Внутренние бизнес-риски. Внутренние бизнес-изменения или сбои могут повлиять на реализацию задач и программ. Некоторые примеры внутренних бизнес-рисков включают:

- операционные проблемы, такие как воздействие на цепочку поставок, задержки в запуске нового крупного продукта или услуги или даже неадекватные бизнес-процессы, могут повлиять на реализацию проекта. Для решения этих проблем следует предусмотреть бюджет и ресурсы;

- лидерство/организационные изменения: изменения в высшем руководстве могут влиять на приоритеты проекта и стратегическое направление;

- организационные изменения могут повлиять на ресурсные группы и реализацию проектов. Когда эти события происходят, команда по управлению портфелем должна определить способы минимизации негативного воздействия на текущие проекты;

- управление портфелем. Когда качество управления портфелем ухудшается, это сказывается на экономических результатах компании. Команда по управлению портфелем должна обеспечить соблюдение процессов управления, систематически анализировать текущую ситуацию, чтобы понимать, насколько актуальны действующие и запланированные программы, а также их соответствие стратегии компании в целом;

- финансовое здоровье: финансовое состояние организации и прогнозы доходов могут сильно повлиять на активные проекты. Если прогноз выручки компании значительно ниже плана, это может сигнализировать о необходимости приостановить или отменить текущие и планируемые проекты.

3. Риски, связанные с исполнением. Чем больше число взаимозависимых задач, тем больше вероятность того, что портфель окажется под угрозой срыва графика по любой из этих задач. Чтобы поддерживать последовательную реализацию программы, как менеджеры проектов, так и команда управления портфелем должны активно отслеживать текущий статус между зависимыми проектами, своевременно решать возникающие проблемы.

4. Ограниченные ресурсные возможности: чрезмерное использование человеческих и финансовых ресурсов компании может существенно повлиять на эффективность портфеля. Команда управления портфелем должна контролировать использование этих ресурсов, обеспечивать, чтобы сотрудники работали в соответствии с установленными приоритетами, а расходы были разумны и обоснованы.

5. Слабое качество управления программами напрямую влияет на их реализацию. Можно напрямую улучшить качество управления путем обучения перспективных сотрудников или найма опытных менеджеров.

Существует четыре основных этапа в управления рисками портфеля проектов:

- Определение портфельных рисков.

- Анализ.

- Разработка мер реагирования.

- Мониторинг и контроль.

Риски являются частью бизнеса. Избежать их нельзя, но важно их осознать, чтобы начать управлять ими и минимизировать их возможные последствия. Так, маловероятные риски с мелкими финансовыми последствиями можно принять и ничего с ним не делать. На проекты со средним уровнем риска можно воздействовать следующим образом:

1. Перенести на третьих лиц (страхование). Например:

- продать свою дебиторскую задолженность факторинговой компании, чтобы потом не тратить время на истребование просроченных долгов;

- застраховать свое имущество от порчи или уничтожения в страховой компании;

- перенести риски курсовых разниц на покупателя, т.е. сделать в контракте валютную оговорку.

2. Компенсировать риски за счет резервов, созданных под определенные обязательства. Например, формирование резерва по проблемной задолженности или резерва на гарантийное обслуживание.

3. Уклонение (избегание). Например, если мы видим высокую вероятность того, что поставщик сорвет сроки и/или поднимет цены на свой товар, нужно найти другого поставщика. Если в результате проведенного анализа финансового положения дебитора получено ухудшение показателей, то снижаются лимиты отгрузок с отсрочкой платежа. Либо можно отказаться работать с покупателем на условиях отсрочки.

4. Хеджирование. Предназначено для снижения потерь по причине рыночного, валютного и кредитного рисков. Как и страхование, оно требует дополнительных затрат. Например, хеджирование рыночных рисков происходит путем проведения операций с производными финансовыми инструментами — форвардами, фьючерсами, опционами и свопами. Наиболее простым инструментом является форвард (договор, по которому покупатель и продавец соглашаются на поставку товара оговоренного качества и количества или валюты на определенную дату в будущем), сделки по которому проводят банки.

5. Диверсификация — способ уменьшения совокупного риска путем создания портфеля контрактов, программ, продуктов и решений, цена или доходность которых слабо коррелируют между собой. Важно все указанные контрмеры по рискам встраивать прямо в процессы и действующие программы. Если эти действия требуют вложений, их следует предусмотреть в общем бюджете доходов и затрат.

Управление проектами фокусируется на выполнении отдельных проектов, в то время как управление портфелем проектов держит в уме общую картину для принятия стратегических решений. Использование PPM помогает компании избегать реализации слишком большого количества неважных проектов, постоянной перегрузки, перенапряжения сотрудников, а также остановки проектов из-за низкого качества или просто потому, что они неосуществимы. Подход «снизу вверх», используемый в PPM, дает компании экономию ресурсов, способствует следованию задуманной бизнес-стратегии. Управление портфельными рисками помогает защитить стоимость портфеля и управлять уровнем риска, что дает организации возможность успешно брать на себя больший риск и тем самым увеличивать общую стоимость портфеля.