Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

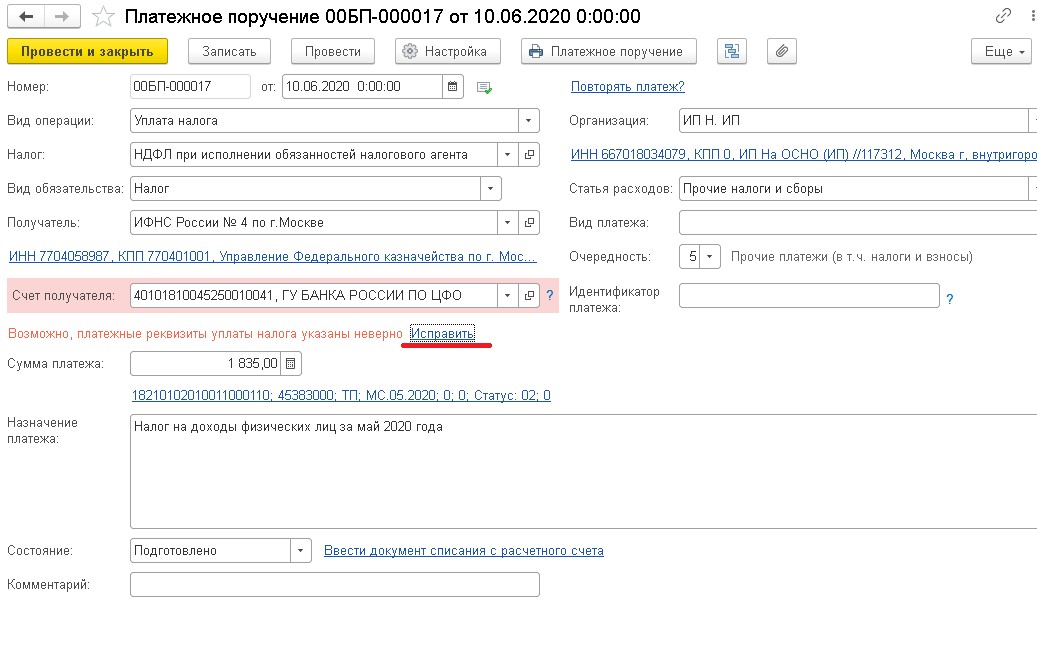

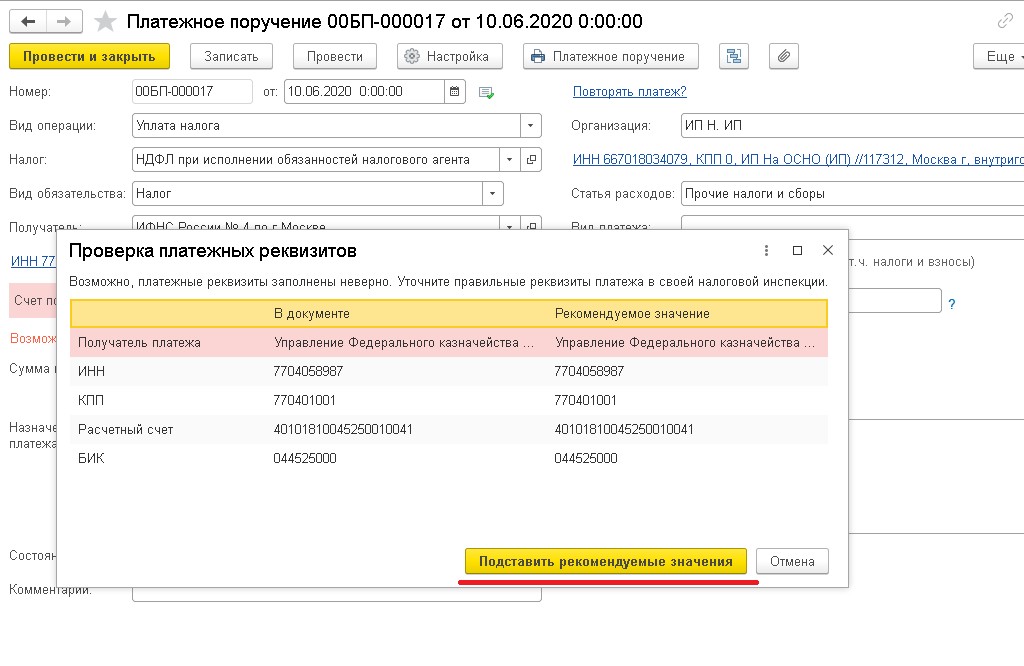

В программе 1С:Бухгалтерия предприятия редакции 3.0 при создании платежного поручения на уплату налога, выходит ошибка «Возможно, платежные реквизиты указаны не верно», как исправить данную ошибку?

Ответ:

В первую очередь, при возникновении данной ошибки, необходимо удостовериться, что у налоговой инспекции не было изменения платежных реквизитов. Если же их не было, а в программе 1С: Бухгалтерия предприятия 3.0, ошибка все еще высвечивается, то нажмите на кнопку «Исправить» рядом с текстом ошибки и сравните данные в двух столбцах. Ошибка может быть не в расчетном счете, БИКе и т.д, а в наименовании получателя. После того, как удостоверитесь, что налоговая инспекция действительно сменила название, нажимаете кнопку «Подставить рекомендуемые значения» и ошибка пропадает. Можете проводить документ и отправлять платежку в банк.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

02.06.2017

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.50.12.

При заполнении или изменении сведений об организации или индивидуально предпринимателе (ИП) через сервис «1С:Контрагент» автоматически определяются государственные органы, в которых организация или ИП состоит на учете (ИФНС, отделение ПФР, ФСС).

Данные о регистрации в государственных органах, включая их платежные реквизиты, записываются в карточку организации или ИП.

Помимо этого, можно вручную указать код налогового органа, код подчиненности ФСС или код территориального органа ПФР, нажать на кнопку Заполнить реквизиты по коду, и актуальные сведения о государственном органе и его платежных реквизитах заполнятся автоматически.

С течением времени платежные реквизиты могут меняться. Напоминаем, если в платежке указан неверный номер счета Федерального казначейства и неверное наименование банка получателя, то обязанность по уплате налога не считается исполненной (п. 4 ст. 45 НК РФ).

Чтобы исключить уплату в бюджет по неверным реквизитам, начиная с версии 3.0.49.28 в «1С:Бухгалтерии 8» поддерживается дополнительная проверка правильности заполнения реквизитов платежа при формировании платежного поручения на уплату налогов и взносов, а также при его выгрузке в форме Обмен с банком.

При обнаружении неправильно заполненных реквизитов программа выделяет ошибочный документ красным цветом, при этом флаг в поле Выгружать не устанавливается (при необходимости этот флаг можно установить вручную). Пользователю рекомендуется изменить реквизиты платежа на актуальные, которые предлагает программа, в сообщении об ошибке по ссылке Исправить.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Добрый вечер, Анна,

сначала думала, что у вас неправильно указан период в «Истории регистрации в налоговом органе» в карточке организации. Но потом проверила в тестовой базе на своем примере и открылась очень интересная ситуация…

Во-первых, очень странно, что у вас формируется в ПП старая ФНС, если введена новая ФНС в регистры «Истории регистрации в налоговом органе» и вы вводите ПП после ввода новой ФНС.

Потому что алгоритм следующий: при формировании платежных поручений, какую бы дату вы не выставили в форме формирования ПП, всегда берется начало дня текущей даты сеанса пользователя.

И именно на эту дату ищется ФНС в указанном выше регистре. Поэтому, если вы перезагружаете свой ПК и у вас НЕ ДОРАБОТАННАЯ конфигурация, у вас всегда должна быть актуальная дата сеанса и браться, соответственно, ФНС из регистра «История регистрации в налоговом органе» на этот период. Если на текущую дату у вас указана старая ФНС — все понятно, если новая, то это уже идет не по алгоритму 1С, что очень странно.

Если у вас база НЕ доработана, то проверьте:

— Историю изменений ФНС в карточке Организаций

— регистр сведений История регистрации в налоговом органе

— регистр сведений История регистрации в налоговом органе вторичный

Если все корректно, почистите кеши, может быть, просто в кешах сохранилась старая информация и ее нужно удалить:

Очистка кэш 1С 8.3

Регистры посмотрите непосредственно по кн. Гл. меню — Функции для технического специалиста.

Например, вы создаете сегодня, 12.12.2021, платежные поручения по НДС за прошлый период от 12.08.2021 (выставлено в форме).

Если на 12.12.2021 уже активна новая ФНС, для этих ПП подставится новая ФНС. Не старая ФНС за 12.09.2021!

То есть ФНС берется всегда на актуальную дату сеанса!

Программный код я в первом скрине привела — тут ничего не сделаешь, только дорабатывать программный код или писать в 1С, чтобы они внесли правки в формирование ПП на налоги из журнала платежных пручений.

Я попробюую завтра сделать расширение, чтобы брались значения не от текущей даты при заполнении ПП, а по выставленной дате из формы создания ПП. Если код отработает корректно — выложу вам здесь.

Но у вас вообще интересная ситуация, у вас берется старая ФНС при актуальной дате, поэтому смотрите регистры, чистите кеш, приводите скрины.

Skip to content

Вы допустили ошибку в платёжке на перевод ЕНП — неверно указали какой-либо из реквизитов, к примеру, КБК, свой ИНН, ИНН налогового органа, или ОКТМО. Возможно ли уточнение такого платежа? Да, возможно, а его способ зависит от того, какой конкретно реквизит был указан неточно. Налоговики опубликовали разъяснения на своём официальном сайте в разделе «Часто задаваемые вопросы».

С Нового года, как Вы, возможно, знаете, налоги и другие обязательные платежи в большинстве случаев переводятся в бюджет одной платёжкой — единым налоговым платежом. Для учёта этих платежей создан единый налоговый счёт (ЕНС). Так что, если в платёжном поручении один из реквизитов, отличный от ИНН плательщика, окажется неправильным, то средства равно будут зачислены на ЕНС данного плательщика. Дополнительно ничего уточнять не нужно, как утверждают налоговики.

Если же неверно указан ИНН плательщика, всё становится гораздо сложнее. Такие платежи относятся к невыясненным поступлениям. Корректировать их можно только по обращениям налогоплательщиков. Если Вы по ошибке написали чужой ИНН вместо нужного, то уточнение допустимо только при 2 условиях:

- согласие владельца этого ИНН

- платёж не ушёл на погашение долга этого лица

Чтобы уточнить такой платёж, Вы вправе подать обращение в свободной форме в любой удобный Вам налоговый орган.

Ошибки в платёжном документе — естественное следствие человеческого фактора. Автоматизация заполнения поможет избавиться от них. Сервис «Контур.Экстерн», например, даёт возможность формировать платёжные поручения в 1 клик. Система использует данные либо из расчётов и деклараций, либо из поступающих от ИФНС требований об уплате взноса или налога. Своевременное обновление такой информации, как реквизиты получателя, номера счетов управлений Федерального казначейства, действующие КБК или коды для статуса плательщика, происходит автоматически без Вашей помощи. Система сама подставит в платёжку действующие значения.

Читайте также Снижение налогов ИП на УСН или ПСН на сумму взносов: комментарий Минфина

Ошибки в платежном поручении при уплате налогов (страховых взносов) могут привести к достаточно серьезным последствиям. Рассмотрим, что это за ошибки и чем они чреваты.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью.

Как правильно заполнить платежку

Заполнение платежного поручения в 2022 — 2023 годах — образец

Основные поля платежного поручения в 2022-2023 годах (образец)

Основные реквизиты платежного поручения

Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Кстати, возможность уточнять неверный счет УФК прямо закреплена в НК РФ.

Обратите внимание! С 01.05.2021 обязательно к заполнению поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01.10.2021 в платежках по-новому заполняем поля 101, 106, 108 и 109.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс

За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает… Читайте продолжение примера в справочно-правовой системе КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Пример заполнения платежного поручения на уплаты страховых взносов вы найдете в материалах КонсультантПлюс. Оформите пробный бесплатный доступ и переходите в образец платжного поручения. Это бесплатно.

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- Неверный КБК, постановления:

- АС Дальневосточного округа от 18.09.2020 № Ф03-2876/2020;

- АС Поволжского округа от 06.06.2018 № Ф06-33882/2018;

- АС Дальневосточного округа от 19.11.2015 № Ф03-4782/2015;

- АС Северо-Кавказского округа от 04.12.2014 № Ф08-8670/2014;

- ФАС Восточно-Сибирского округа от 14.05.2013 № А33-8935/2012;

- ФАС Северо-Западного округа от 22.12.2010 № А42-2893/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 08.12.2011 № А40-36137/11-140-159;

- ФАС Центрального округа от 31.01.2013 № А64-5684/2012;

- ФАС Западно-Сибирского округа от 30.06.2011 № А67-5567/2010;

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в этой статье.

- Неверный ИНН, КПП, наименование налогового органа;

- Неверный ОКАТО;

- Ошибки в основании платежа, постановления:

- Президиума ВАС РФ от 23.07.2013 № 784/13;

- АС Московского округа от 14.05.2018 № Ф05-5361/18;

- АС Северо-Кавказского округа от 22.03.2016 № Ф08-1378/2016;

- АС Московского округа от 06.10.2015 № Ф05-13213/2015;

- ФАС Уральского округа от 10.10.2012 № Ф09-9057/12;

- ФАС Восточно-Сибирского округа от 06.12.2011 № А33-17476/2010, от 01.09.2011 № А33-3885/2010;

- ФАС Северо-Западного округа от 04.07.2011 № А05-5601/2010;

- ФАС Западно-Сибирского округа от 09.04.2010 № А27-25035/2009;

- ФАС Московского округа от 26.10.2009 № КА-А41/10427-09;

- ФАС Северо-Кавказского округа от 06.02.2008 № Ф08-180/2008-68А.

О том, критична ли ошибка в поле «Налоговый период», читайте в этой статье.

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

К каким последствиям приводят ошибки в платежках

8 июля 2021

Ошибки в платежных поручениях приводят к разным последствиям: от незначительных исправлений документов до штрафов и пени за неуплату налогов и взносов. Причем внимательно надо проверять не только исходящие, но и входящие платежи.

Приведем примеры распространенных ошибок. Масштаб последствий показывает насколько важно внимательно заполнять платежные документы, чтобы потом не тратить время на поиск дополнительных денег, объяснения с банком и налоговой инспекцией.

Входящие платежи

| Примеры ошибок | Последствия |

|---|---|

| Ошибочные поступления денег на расчетный счет | Налоговая может посчитать это доходом и пересчитать налоги, например на прибыль. |

| Покупатель неправильно заполнил поле «Назначение платежа» при оплате товаров, работ, услуг | Может повлиять на базу для расчета налогов при совмещении налоговых режимов. |

| Заемщик некорректно заполнил платежку при возврате долга и процентов | Согласно НК РФ, проценты относятся к доходам кредитора, а возвращенный долг не учитывается при расчете налогооблагаемой базы. Если неправильно указано назначение платежа, инспекторы пересчитают налог на прибыль. |

![]()

Автоматическое заполнение платежного поручения. Сформируйте платежное поручение на основании полученного требования об уплате налога, сбора, пени, штрафа.

Узнать больше

Исходящие платежи

Расчеты с налоговой

| Примеры ошибок | Последствия |

|---|---|

| Неправильно указаны платежные реквизиты налоговой инспекции | Банк отклонит платеж. Это может привести к нарушению сроков уплаты налогов и других обязательных платежей. |

| Некорректный КБК (код бюджетной классификации) | Налоги (взносы) будут отнесены к нераспределенным платежам и будут считаться неуплаченными. Придется разбираться и писать заявление о зачете. |

| После налоговой проверки при уплате недоимок, штрафов и пени не заполнены или неправильно указаны дата и номер акта | Налоговая инспекция посчитает, что вы не заплатили требуемые налоги, штрафы, пени. |

| Неполное заполнение назначения платежа, например, не указан период, за который организация или ИП платит налог | Платеж может быть неправильно идентифицирован, и надо будет объясняться с банком и налоговой инспекцией. |

Ответственность за неуплату части или всех налогов и взносов — штраф в размере 20 % от неуплаченной суммы (ст. 122 НК РФ).

![]()

Расчеты с контрагентами

Ошибки при заполнении платежных поручений бывают двух видов:

- Неправильно заполненные реквизиты, кроме «Назначения платежа». В этом случае банк, скорее всего, не пропустит платеж, что может привести к срыву контрактов, поставок, начала работ, к выплате неустоек.

- Некорректное «Назначение платежа». У поставщика (исполнителя, кредитора) могут быть проблемы с налоговой инспекцией. Скорее всего, он попросит переделать платежное поручение.

Юлия Стерхова, независимый налоговый консультант

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, СФР, Росстат, РАР, РПН

Узнать больше

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, СФР, Росстат, РАР, РПН

Узнать больше

Раз в неделю — дайджест материалов, достойных вниманияАктуальные материалы раз в неделю