ПоступлениеТоваровУслуг |

Я |

26.05.08 — 14:18

1С 8.1 УТ ред. 10.3.3.3.

Программно создаю документ ПоступлениеТоваровУслуг.

В строке «oObject.Записать(РежимЗаписиДокумента.Проведение);» возникает ошибка:

В строке номер «1» табличной части «Товары»: выбран заказ с неверным реквизитом «Договор контрагента». Заказы можно указывать только с договором — Договор с «Контора»

И так по всем товарным позициям.

Без табличной части документ создается, но потом при добавлении товаров и попытке проведения возникает та же ошибка.

Каким образом договор контрагента связан с табличной частью документа?

1 — 26.05.08 — 14:25

(0) Взаиморасчеты в разрезе заказов ведутся, вестимо

2 — 26.05.08 — 14:28

(1) + и как можно иначе интерпретировать:

«выбран заказ с неверным реквизитом «Договор контрагента» ?

3 — 26.05.08 — 14:33

Есть документ ЗаказПоставщику, на основании которого создается документ ПоступлениеТоваровУслуг и из которого берутся Организация, Контрагент, Договор контрагента, табличная часть.

Документ ЗаказПоставщику программно создается без проблем, а ПоступлениеТоваровУслуг — нет.

В чем проблема?

4 — 26.05.08 — 14:36

(0) а что за «Договор с «Контора»»???

вроде не типовая вещь

5 — 26.05.08 — 14:39

Есть несколько организаций и куча контрагентов.

Контрагенты могут выступать в роли покупателей и продавцов.

При оформлении заказа (покупателя или поставщика), если договор существует, то используется для документа, иначе создается.

Название договора: Договор с + название конторы.

oDog.Владелец=oObject.Контрагент;

oDog.Организация=oObject.Организация;

oDog.Наименование=»Договор с «+oDog.Организация.Наименование;

oDog.ВалютаВзаиморасчетов=oValute;

oDog.ВедениеВзаиморасчетов=Перечисления.ВедениеВзаиморасчетовПоДоговорам.ПоДоговоруВЦелом;

oDog.ВидДоговора=Перечисления.ВидыДоговоровКонтрагентов.СПоставщиком;

6 — 26.05.08 — 14:51

Есть какие-нибудь идеи?

7 — 26.05.08 — 14:52

(6) конечно есть!

залезь в код и посмотри на что ругается

8 — 26.05.08 — 15:08

Уже писал: oObject.Записать(РежимЗаписиДокумента.Проведение);

Это проведение созданного документа.

9 — 26.05.08 — 15:12

(5) т.е. в базе:

а) взаиморасчёты — по заказам

б) в шапке и в строках реализации — разные заказы

в) в этих разных заказах — разные договора

Отгрузка возможна по одному договору. Надо отгрузить по нескольким — делай несколько доков. Не понимаю проблемы..

10 — 26.05.08 — 15:16

Вот и протрассируй обработку проведения. Этот код должен навести тебя на некоторые размышления.

Если ДокЗаказ.ДоговорКонтрагента <> ДокументОбъект.ДоговорКонтрагента Тогда

ОбщегоНазначения.СообщитьОбОшибке(СтрокаНачалаСообщенияОбОшибке + «выбран заказ с неверным реквизитом «»Договор контрагента»». » +

«Заказы можно указывать только с договором — » + СокрЛП(ДокументОбъект.ДоговорКонтрагента), Отказ, Заголовок);

КонецЕсли;

11 — 26.05.08 — 15:17

Это для (8)

12 — 26.05.08 — 15:21

(10) не попал, верный ответ «ПроверитьЗаполнениеТабличнойЧастиТовары» в ОбработкаПроведения

13 — 26.05.08 — 15:28

Внес изменения в код: oObject.ДоговорКонтрагента=oObject.Сделка.ДоговорКонтрагента;

Теперь вылезает злобная ошибка:

Не заполнен регистр сведений «Учетная политика (налоговый учет)» для организации «ООО «ССМ»»на 26 мая 2008 г.

14 — 26.05.08 — 15:31

Ну да конечно, не попал, где уж мне, дятлу тупоклювому, ты протрассируй полностью.

15 — 26.05.08 — 16:02

Всем спасибо, работает.

16 — 26.05.08 — 16:50

Крандец…

dtopenya

17 — 26.05.08 — 17:32

Что именно?

Что делать если счет-фактуру выписали на неверного контрагента в БП 3.0

Если счет-фактура был выписан на контрагента с неверным ИНН или наименованием, то со стороны НК РФ (ст. 169) это является существенной ошибкой и нужно выписывать исправленный счет-фактуру. А если ошибка была допущена в прошлом налогом периоде, то еще потребуется сформировать и подать уточненную декларацию по НДС. Рассмотрим пример в конфигурации 1С Бухгалтерия предприятия 3.0

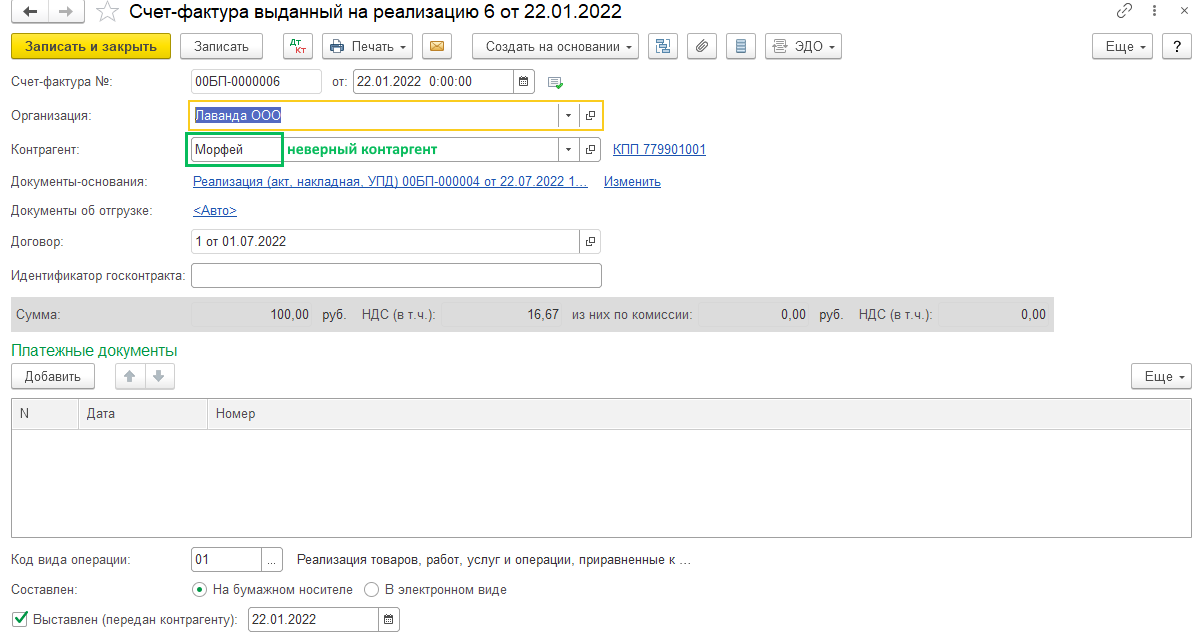

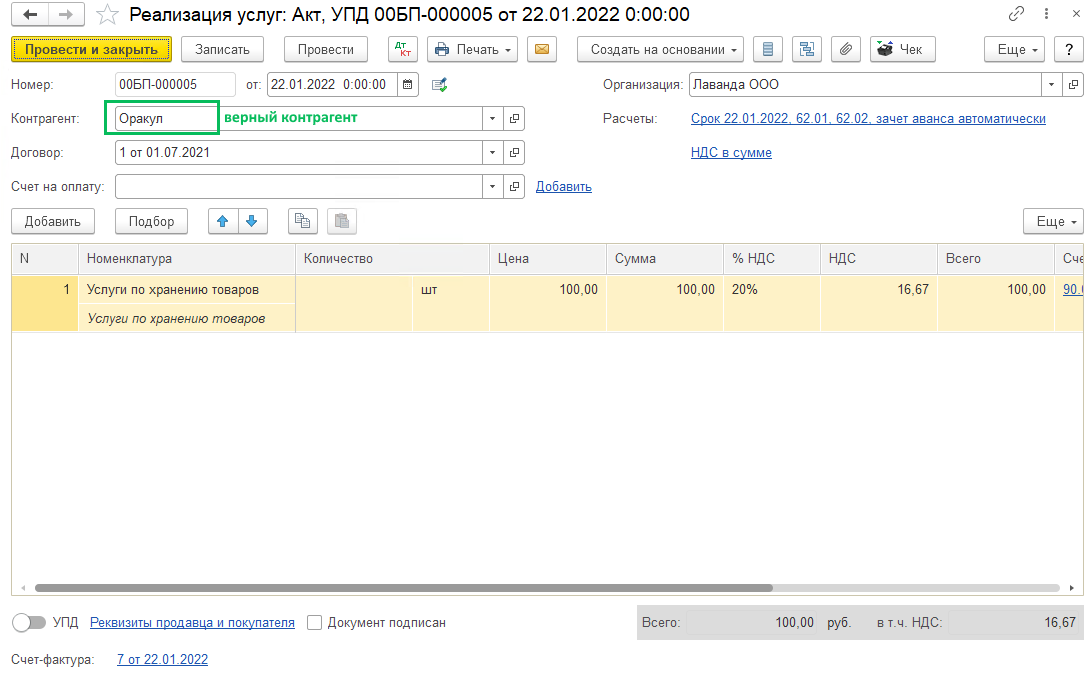

Счет-фактура с неверным контрагентом:

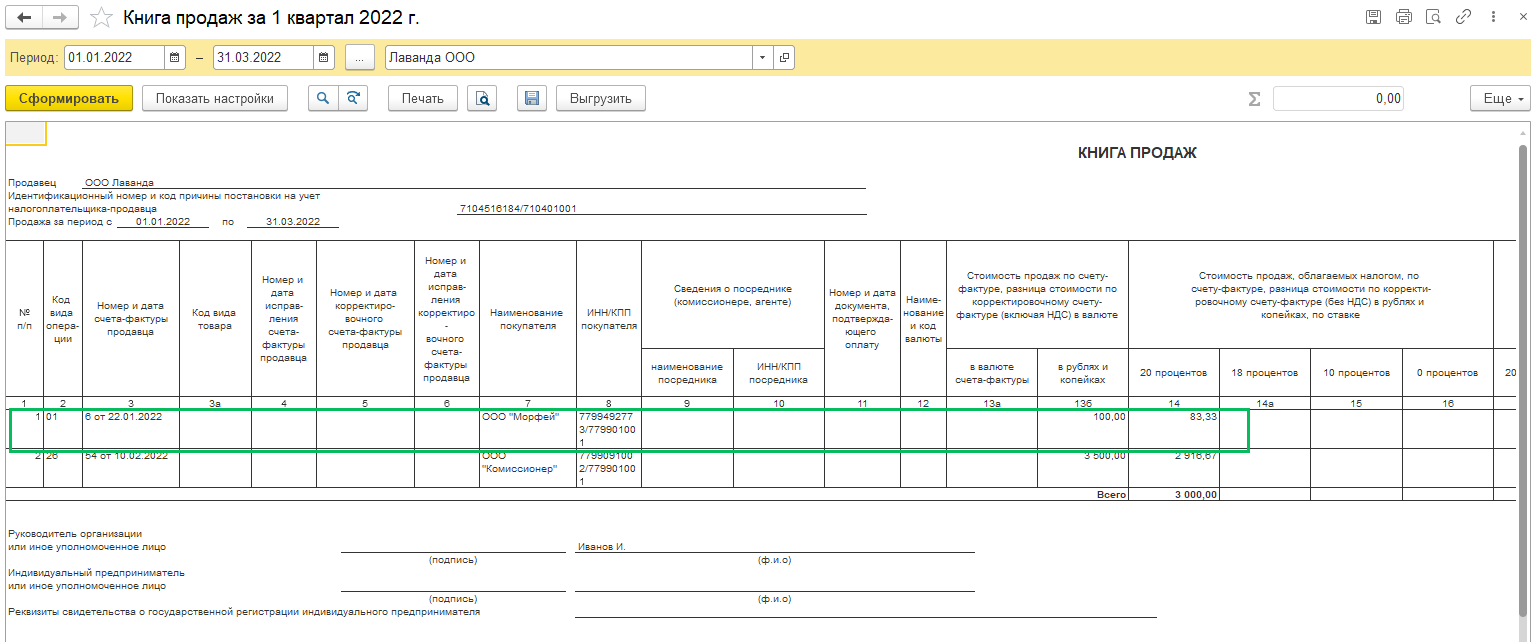

Этот счет-фактура попал в книгу продаж (Отчеты – Книга продаж) за 1 квартал 2022 года и соответственно в декларацию по НДС

Во втором квартале обнаружено, что в счете-фактуре был указан неверный контрагент и требуется выписать исправленный счет-фактуру.

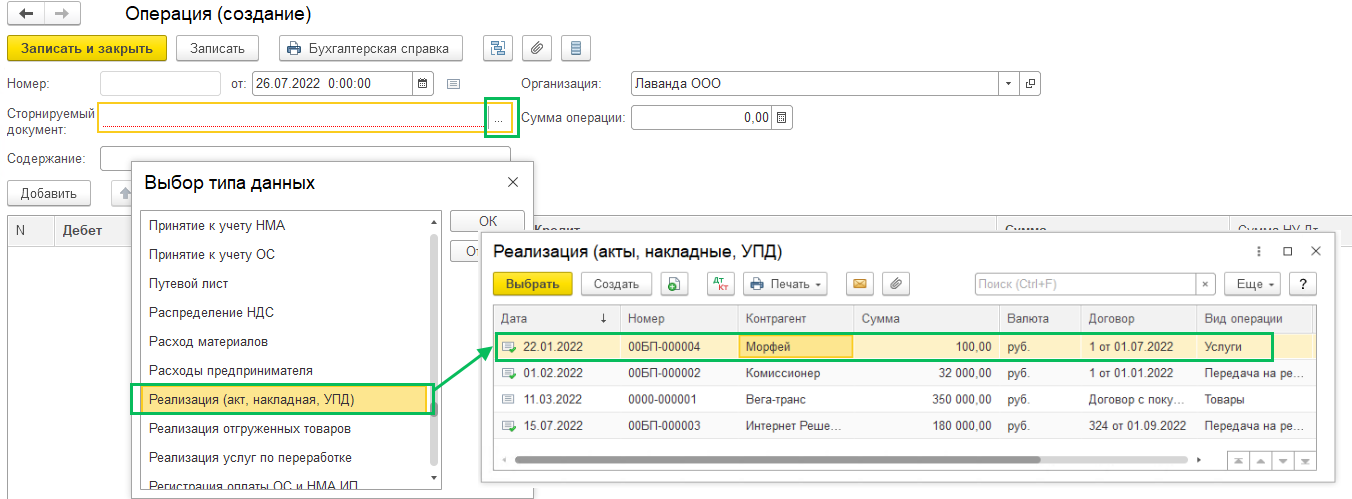

В программе сторнируется ошибочный документ реализации, так как если сделать документ корректировки реализации, то изменить там можно будет только табличную часть, а поменять контрагента будет нельзя. Раздел Операции – Операции, введенные вручную – Создать – Сторно документа. Сторно делается датой обнаружения ошибки, в примере – во втором квартале 2022 года. В поле Сторнируемый документ по трем точкам выберите сначала вид документа (Реализация (акт, накладная, УПД), а потом ту реализацию, в которой неверно указан контрагент.

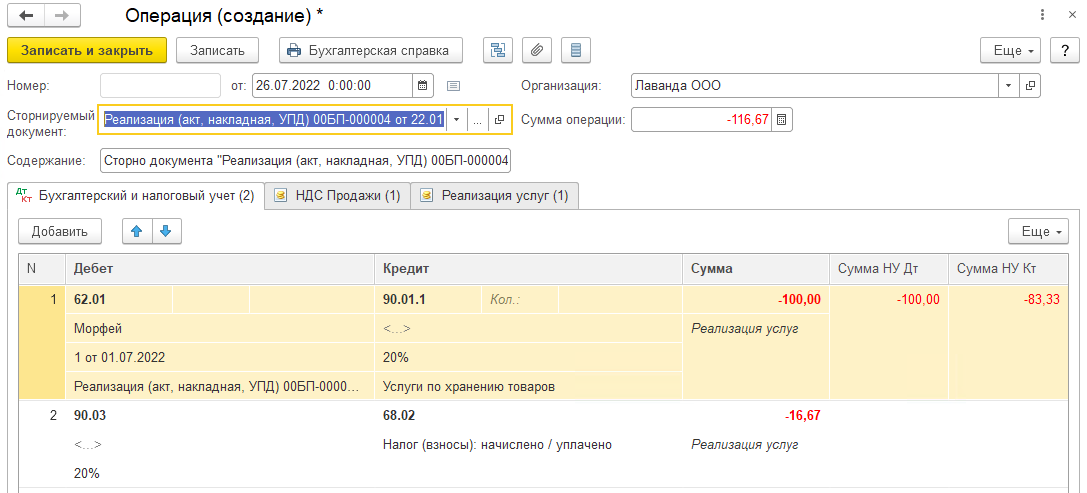

Автоматически заполнится табличная часть:

После этого создайте новый документ реализации с верным контрагентом за тот же период и выпишите верный счет-фактуру

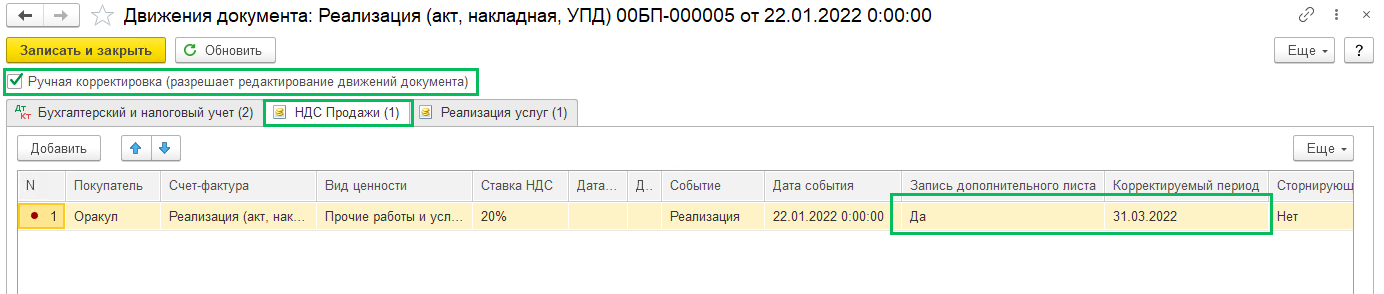

В проводках к документу реализации включите возможность ручных корректировок и в регистре НДС продажи укажите, что формируется запись дополнительного листа книги продаж с указанием корректируемого периода.

Если ошибка обнаружена в том же квартале, когда и была совершена, то делать ручную корректировку не нужно.

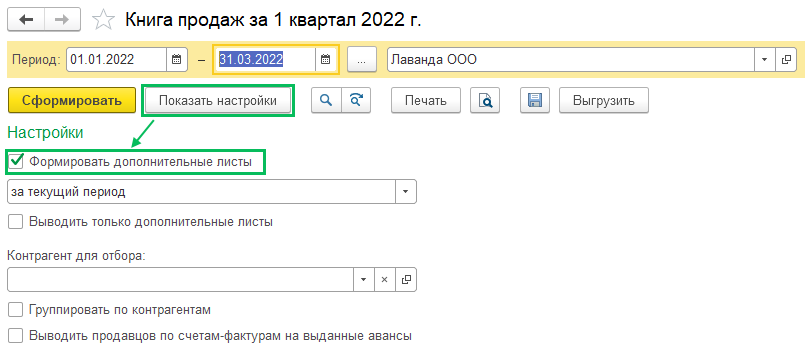

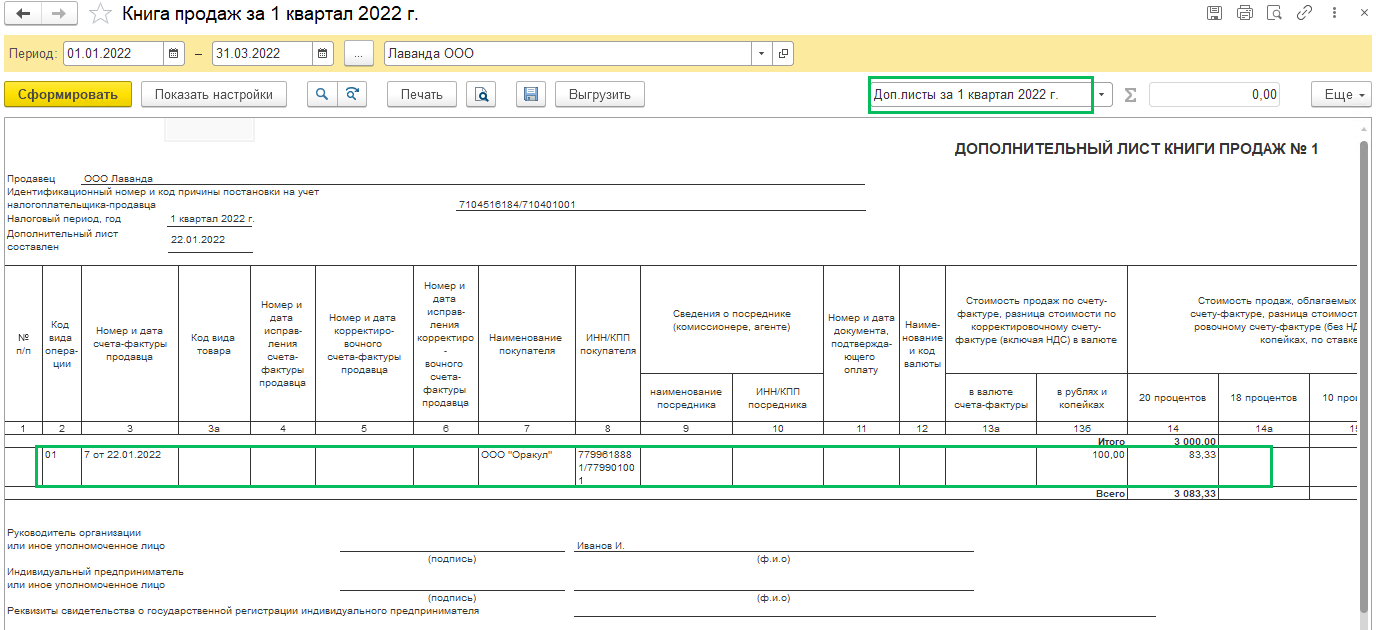

Проверьте книгу продаж за 1 квартал (период совершения ошибки), для этого в настройках установите флаг Формировать дополнительные листы

Так как в примере ошибка обнаружено в другом налоговом периоде, то за период ошибки нужно подать уточненную декларацию по НДС

(Рейтинг:

5 ,

Голосов: 3 )

Материалы по теме

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

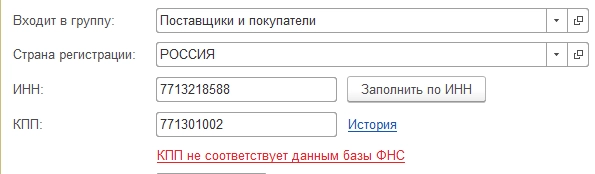

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Модель ККТ: АТОЛ FPrint-22ПТК

формат ФФД 1.05

Чек пробили из документа реализации.

Чек

==============================================

ДОБРО ПОЖАЛОВАТЬ!

КАССОВЫЙ ЧЕК

ПРИХОД

07.10.2021 11:21

ПОСТАВЩИК:Филиал ООО»Группа Ренессанс Страхова

ние»

ТЛФ.ПОСТ.: +7 (8482) 507969

ИНН ПОСТАВЩИКА: 7724023076

———————————————-

Агентские услуги по продажеОСАГО Полис ОСАГО

1.000 х 7457.05=7457.05

БЕЗ НДС

ПЛАТЕЖ

ОПЛАТА КРЕДИТА

АГЕНТ

ПОСТАВЩИК:

Филиал ООО»Группа Ренессанс Страхование»

ТЛФ.ПОСТ.: +7 (8482) 507969

ИНН ПОСТАВЩИКА: 7724023076

———————————————-

ИТОГ =7457.05

———————————————-

ОПЛАТА

НАЛИЧНЫМИ =7457.05

СНО: УСН доход-расход

СУММА БЕЗ НДС =7457.05

КАССИР: Тюлева Н. Н.

ПОДПИСЬ:______________________________________

СПАСИБО ЗА ПОКУПКУ!

==============================================

Ошибка при выборе контрагента в выписке банка (платеж с НДС) — как исправить в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 22.11.2021 08:47

- Автор: Administrator

- Просмотров: 3630

Иногда одна маленькая ошибка влечёт за собой цепь последствий в виде большого количества исправлений и корректировок в учёте и отчетности. Но ведь не ошибается только тот, кто не работает, правда? Коллеги, совсем недавно мы рассказывали, как устранить ошибку в выписке банка с неверно выбранным контрагентом, если платеж был без НДС. В данной публикации мы разберем более сложную ситуацию – как исправить аналогичную ошибку, если платеж был с НДС. Эти две статьи прям рекомендуем сохранить в закладках, обязательно пригодится! А еще больше примеров исправления ошибок ищите в нашем мастер-классе.

Давайте рассмотрим подробнее.

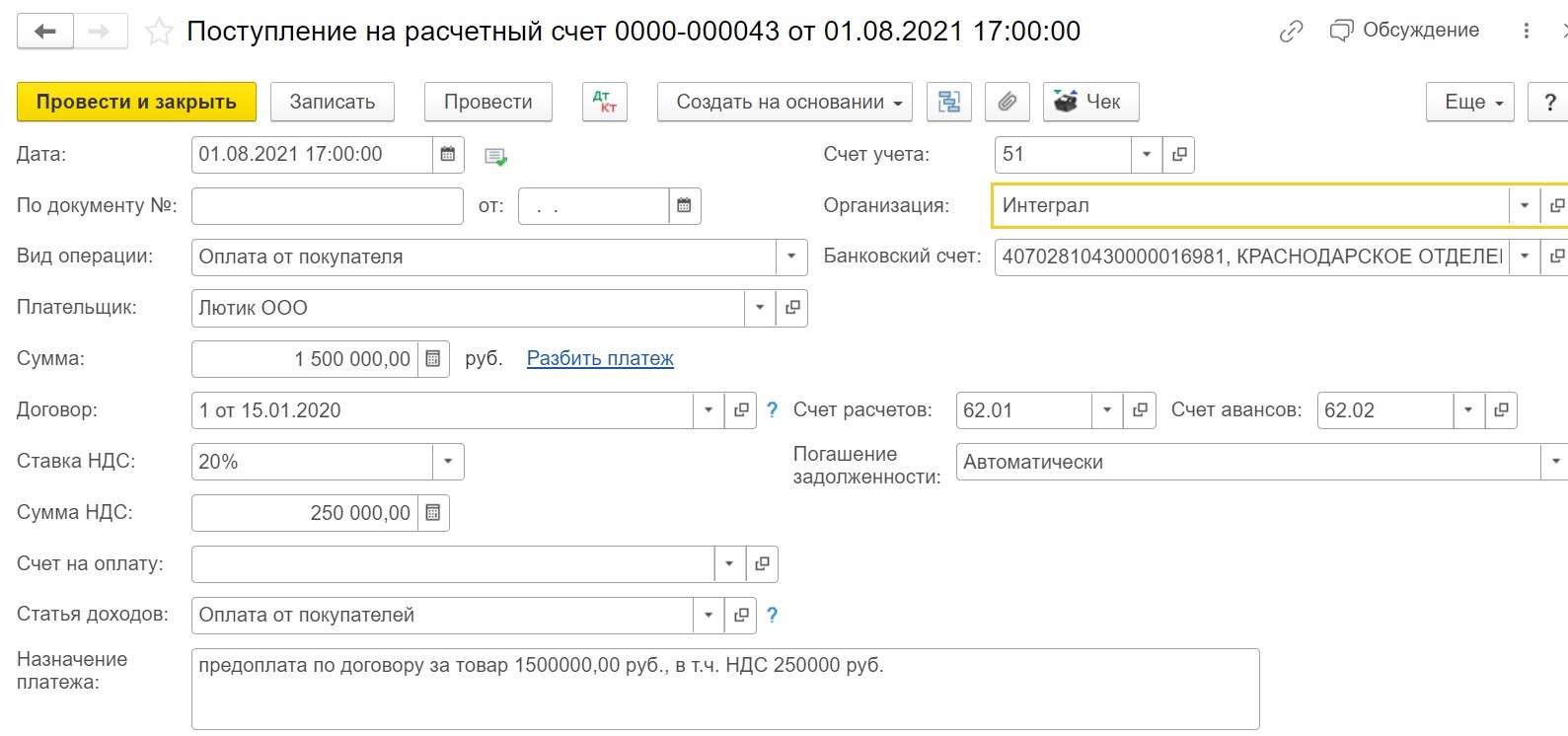

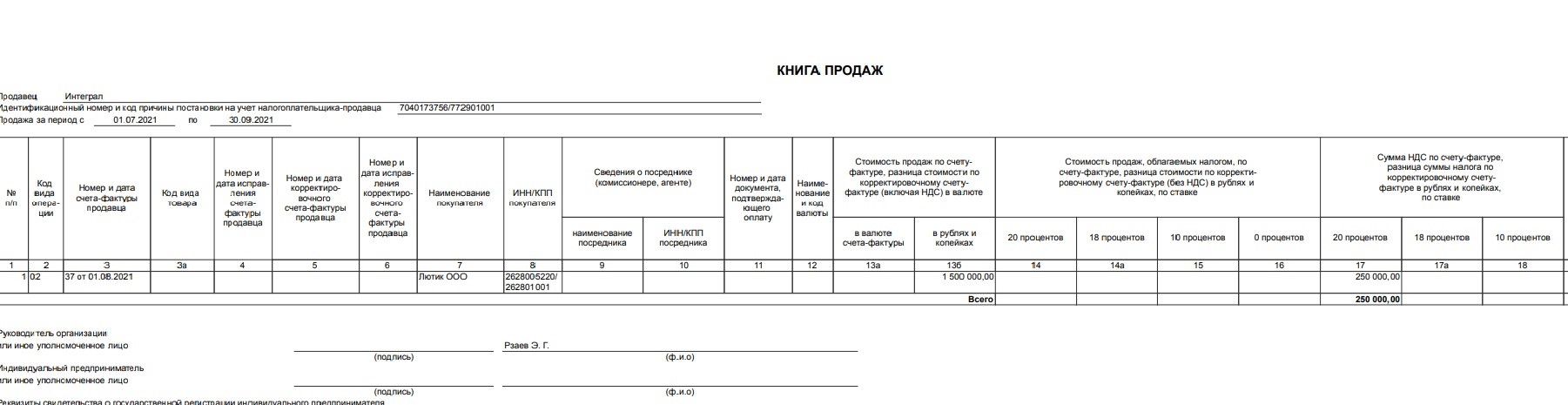

Итак, в августе 2021 года организации ООО «Лютик» перечислен аванс за услуги в размере 250 тысяч рублей.

Выписан счёт-фактура на аванс, сдана отчетность по НДС за 3 квартал 2021 г.

В 3 квартале услуга не была оказана, реализация не отражена.

В ноябре 2021 г. выясняется, что бухгалтер ошибочно разнес платеж не на ту организацию, выбрав вместо ООО «Люпин» организацию ООО «Лютик».

Как быть, как исправить данную ситуации в 1С: Бухгалтерия предприятия 8, редакция 3.0?

Возможно, кто-то из вас подумает, да какие же здесь сложности и вопросы? Когда можно открыть неверно разнесённый документ, исправить контрагента и перепровести документы, а затем подать корректирующую декларацию по НДС.

Коллеги, так делать мы не рекомендуем!

Поскольку, находясь на общей системе налогообложения, исправление данных и перепроведение документов в предыдущем отчетном периоде может быть чревато изменением в учёте, результат ранее закрытого периода может не совпасть с тем, что был отражен в налоговых декларациях, в бухгалтерской отчетности.

Чтобы обезопасить себя от подобных ситуаций, возникает необходимость в установке запрета редактирования в закрытом периоде всех имеющихся данных.

Так вот после выполнения этой операции, внесение каких-либо корректировок в закрытом периоде станет невозможным.

Поэтому исправить какие-либо ошибки или неточности в учете и отчётности можно только текущим периодом.

Возвращаемся к нашему примеру.

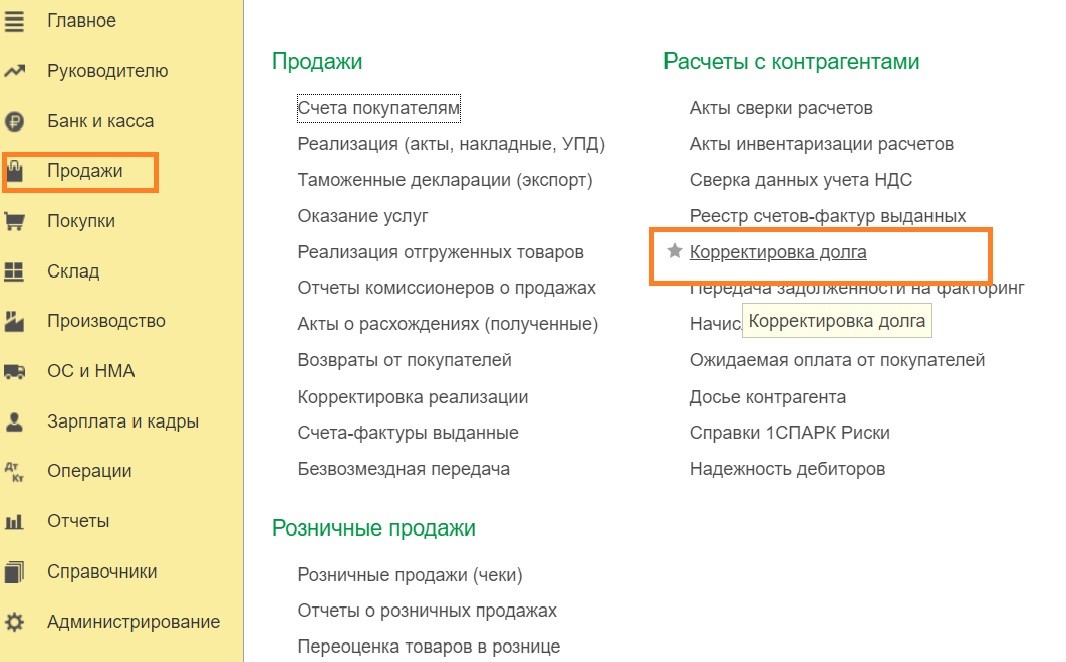

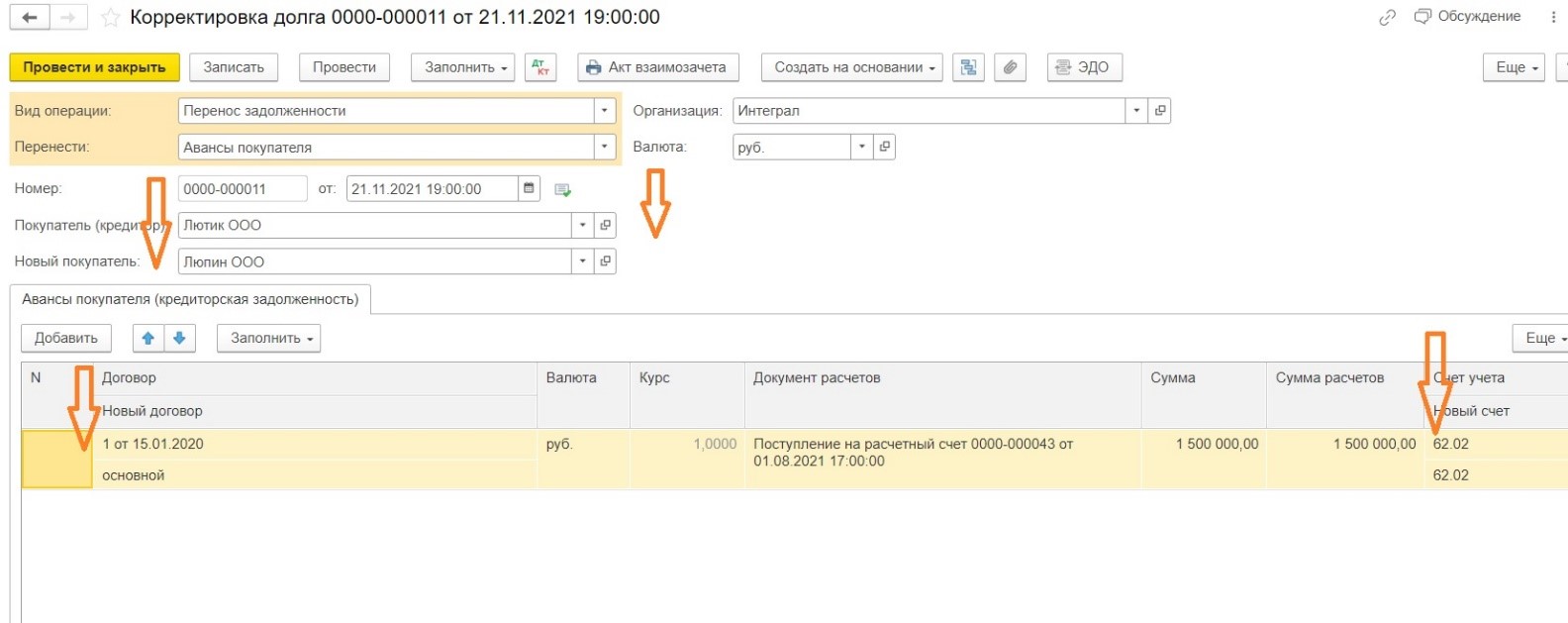

Шаг 1. В первую очередь необходимо перенести данные на нужного контрагента.

Удобнее всего это сделать через документ «Корректировка долга».

Заходим в раздел «Продажи», в разделе «Расчёты с контрагентами» выбираем документ «Корректировка долга».

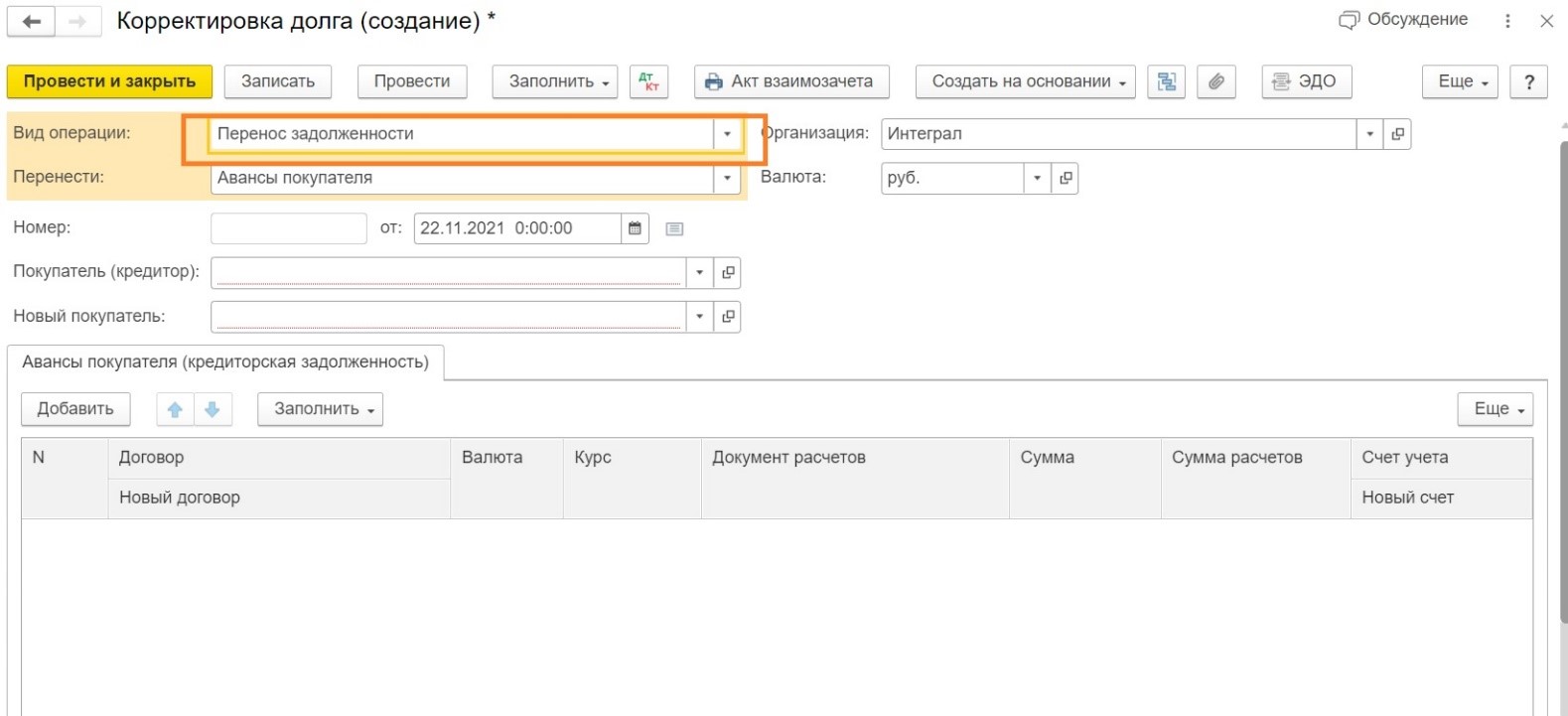

Формируем новый документ. Выбираем вид операции «Перенос задолженности», перенести «Авансы покупателя», указываем покупателя (ООО «Лютик»), затем нового покупателя (ООО «Люпин»).

В разделе «Авансы покупателя (кредиторская задолженность)» нажимаем «Заполнить», проверяем договоры, в случае необходимости исправляем на нужный, указываем сумму и счета учёта.

Далее проводим документ.

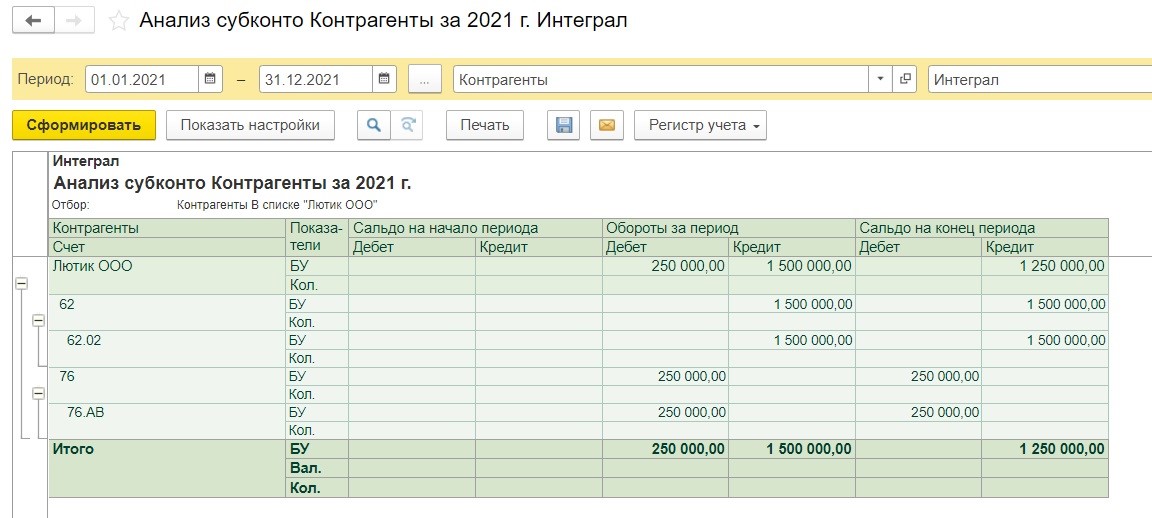

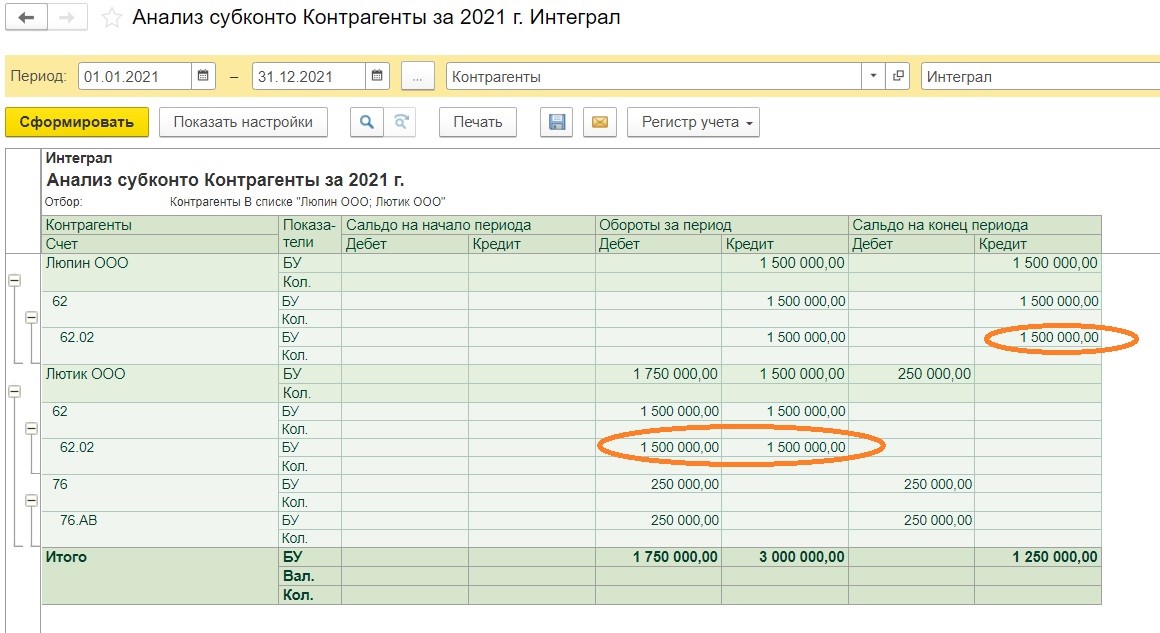

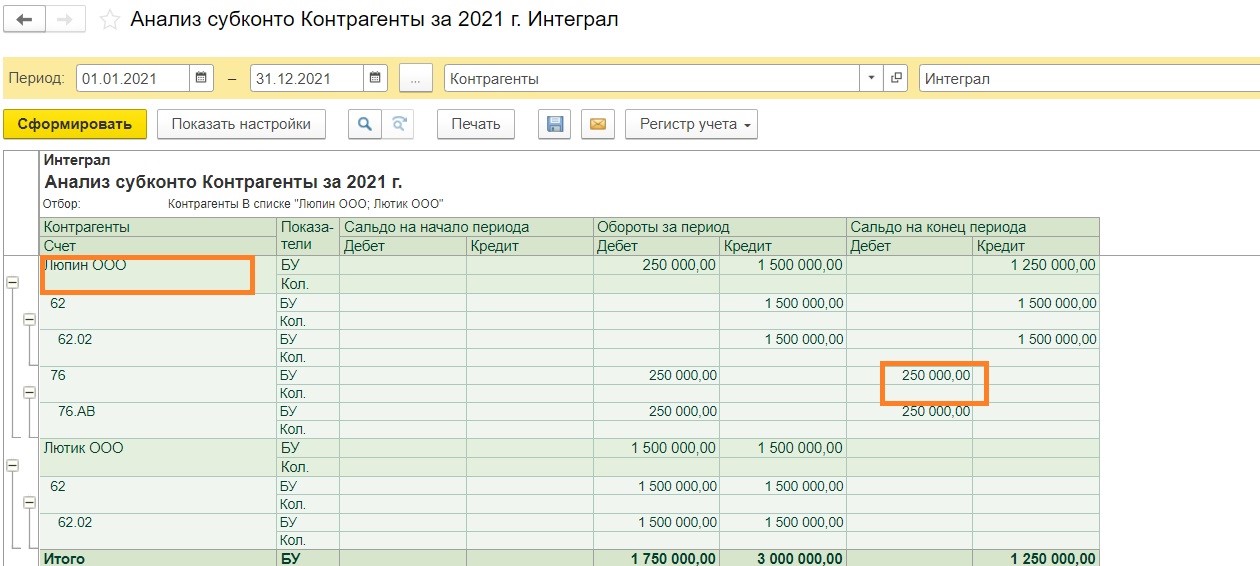

Формируем анализ субконто по требуемым контрагентам.

Как мы видим задолженность по счету 62 перенесена на правильную организацию.

Шаг 2. Порядок устранения технических ошибок по НДС законодательно не установлен.

Представители ФНС дают такие рекомендации:

• все изменения должны осуществляться через дополнительные листы;

• неправильная запись аннулируется;

• правильная запись добавляется;

• подается уточненная декларация за исправляемый период.

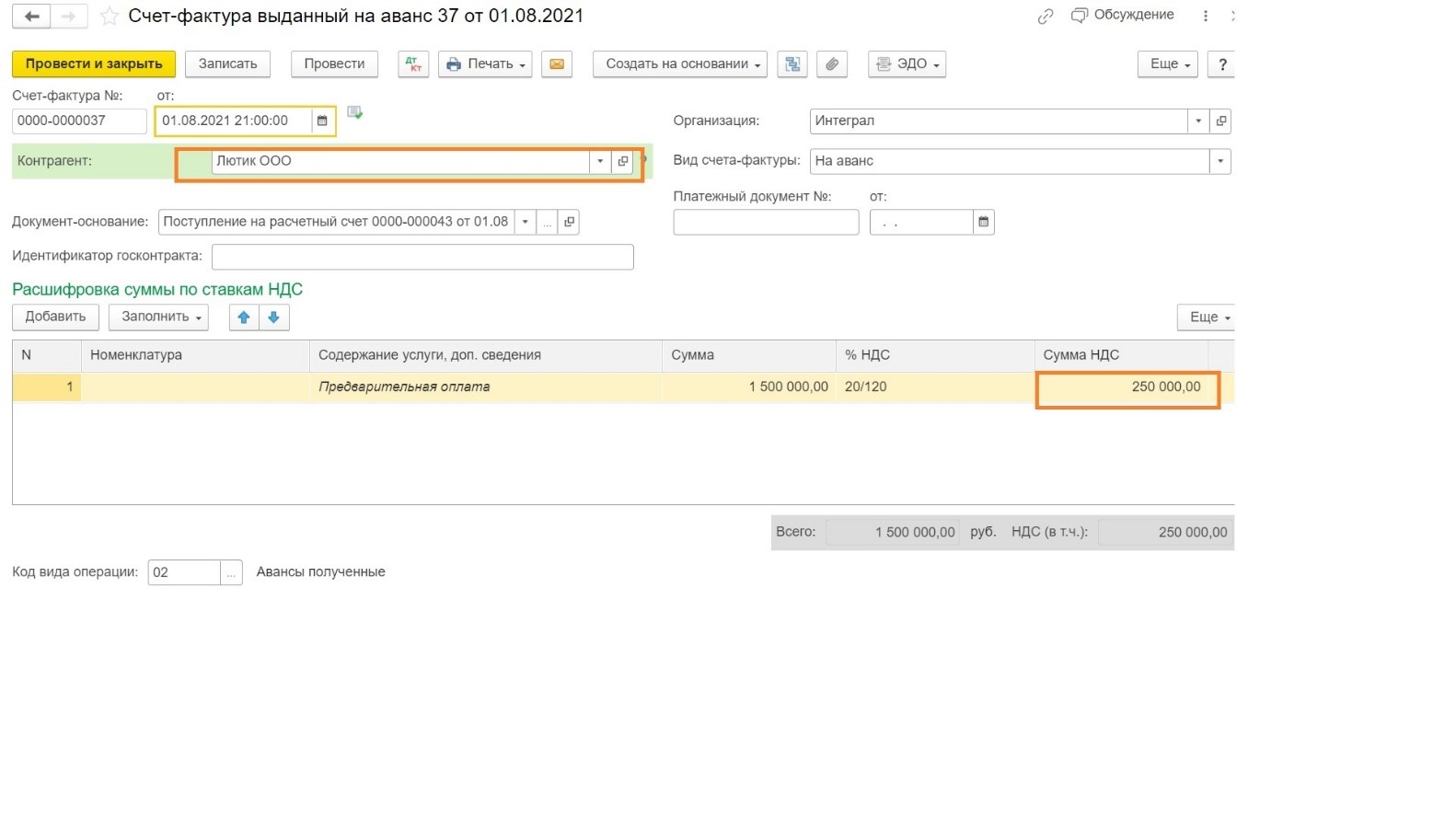

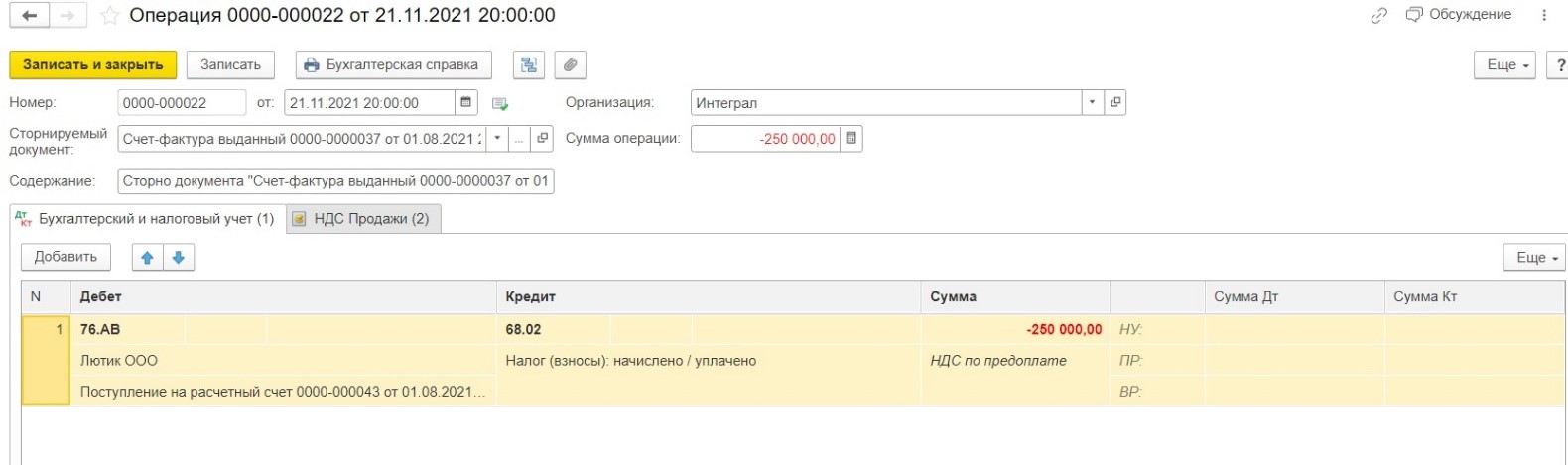

Следующим шагом будет сторнирование счёта-фактуры с начисленным НДС с аванса полученного по контрагенту ООО «Лютик».

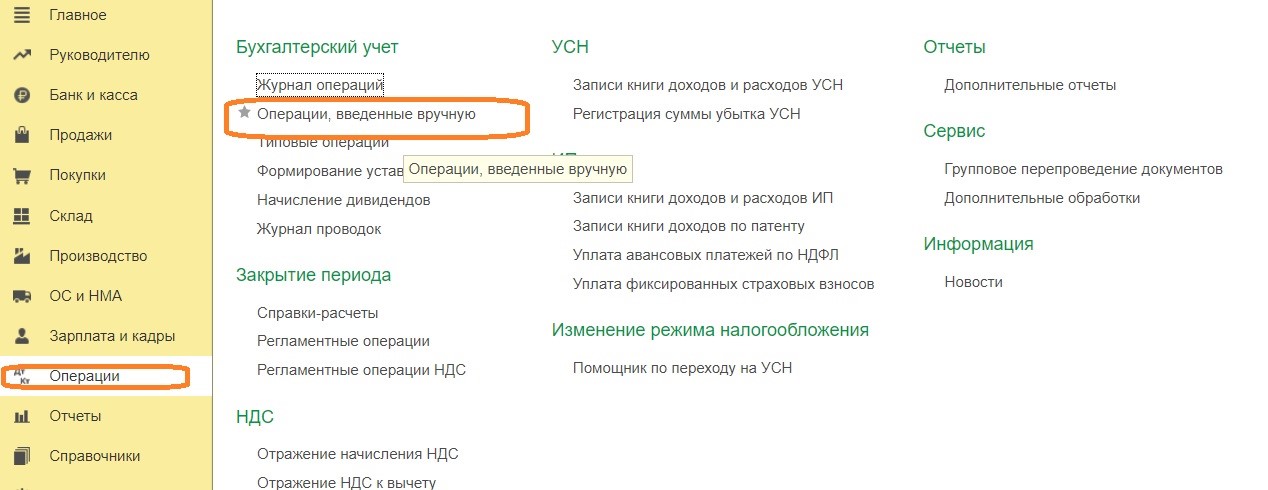

Для этого заходим в раздел Операции, выбираем Операции, введенные вручную.

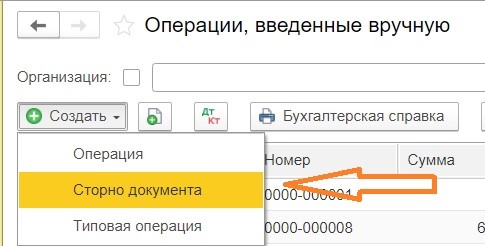

Нажимаем «создать» с видом «Сторно документа».

В открывшемся окне задаём нужную дату создания, выбираем «Сторнируемый документ», в нашем случае это счет-фактура на аванс от ООО «Лютик».

После этого графа «Содержание», а также табличная часть заполнятся автоматически.

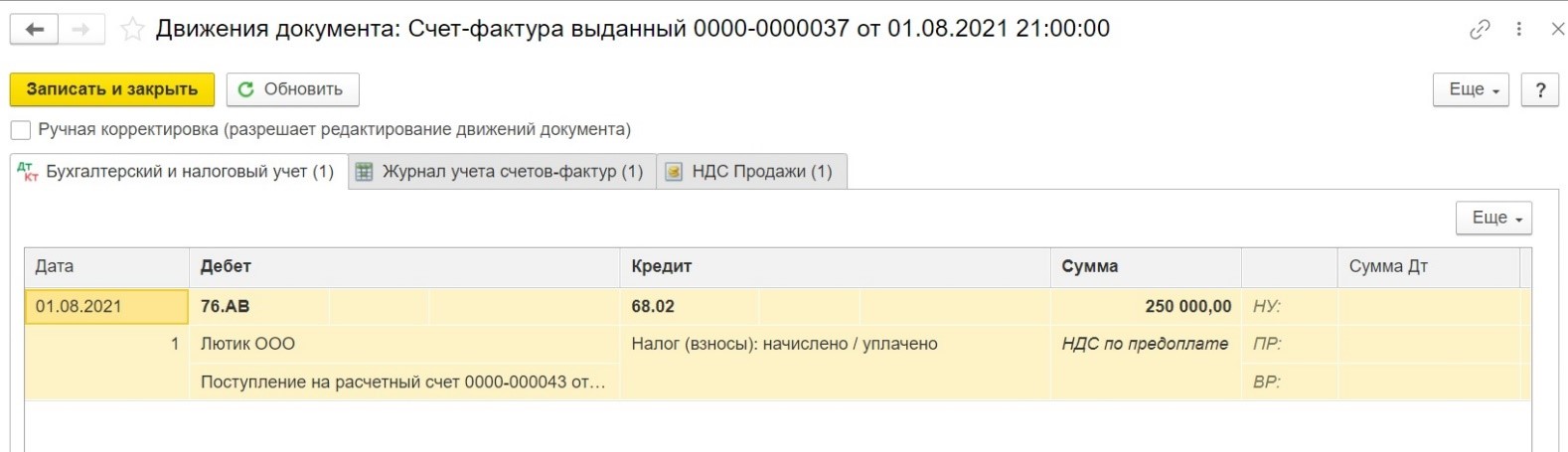

Сама сторнировочная запись появится в разделе «Бухгалтерский и налоговый учёт».

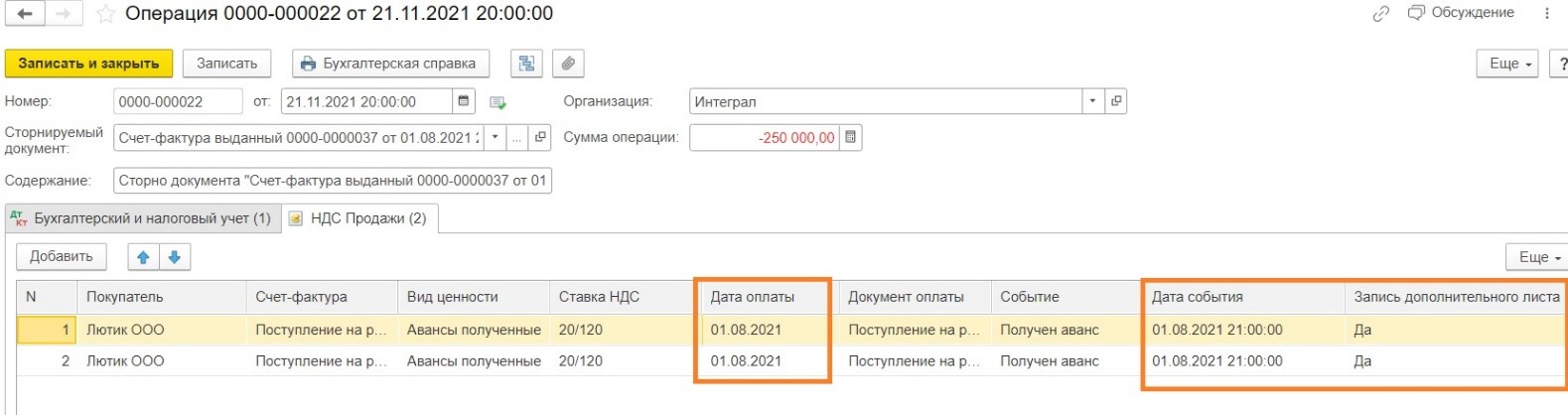

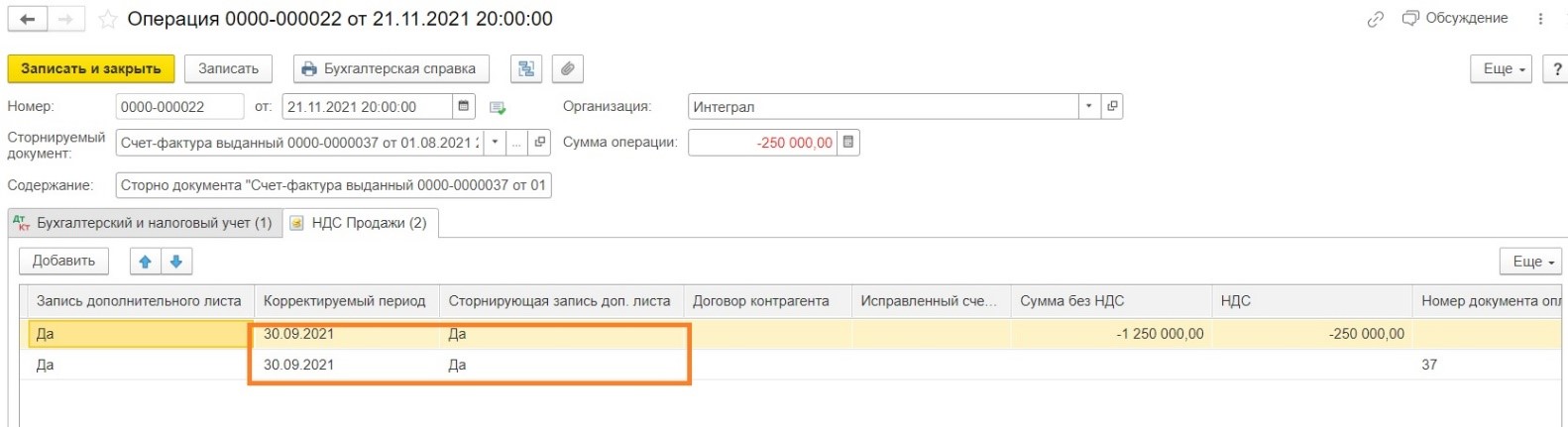

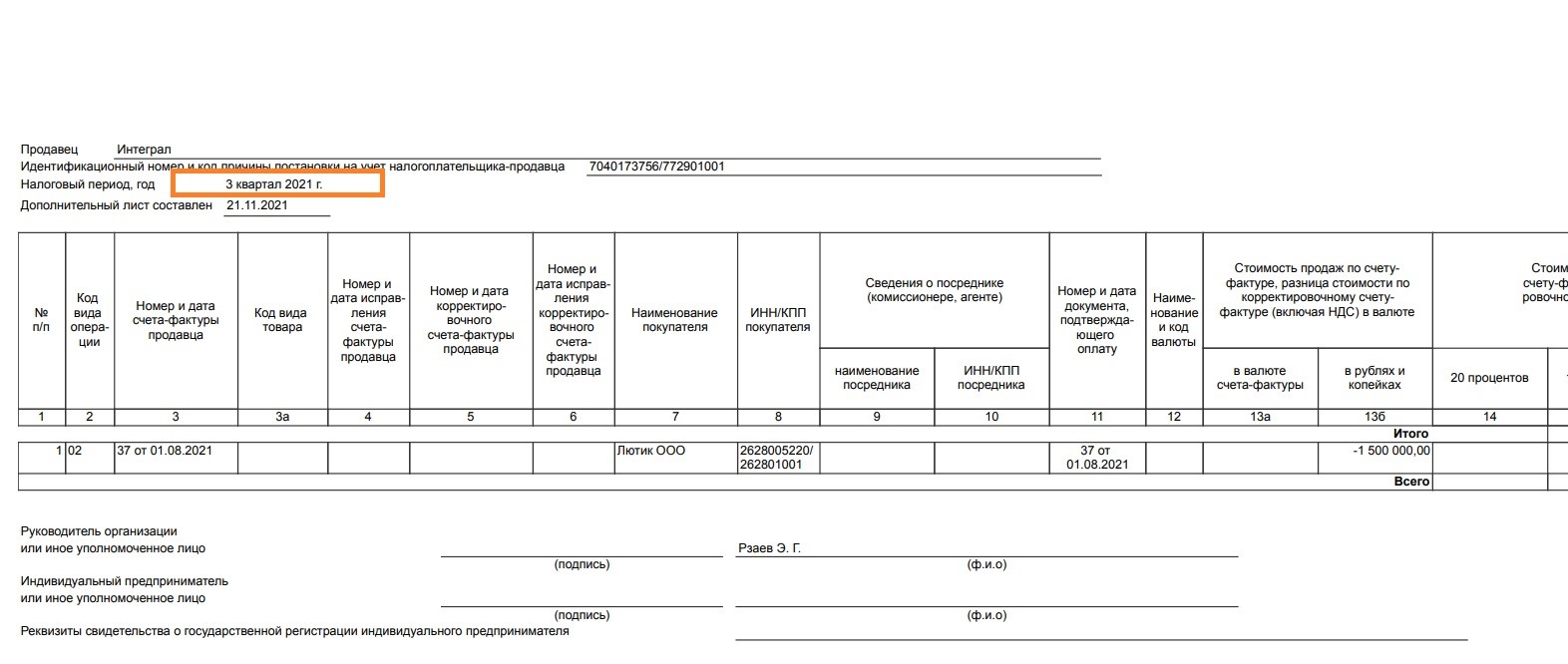

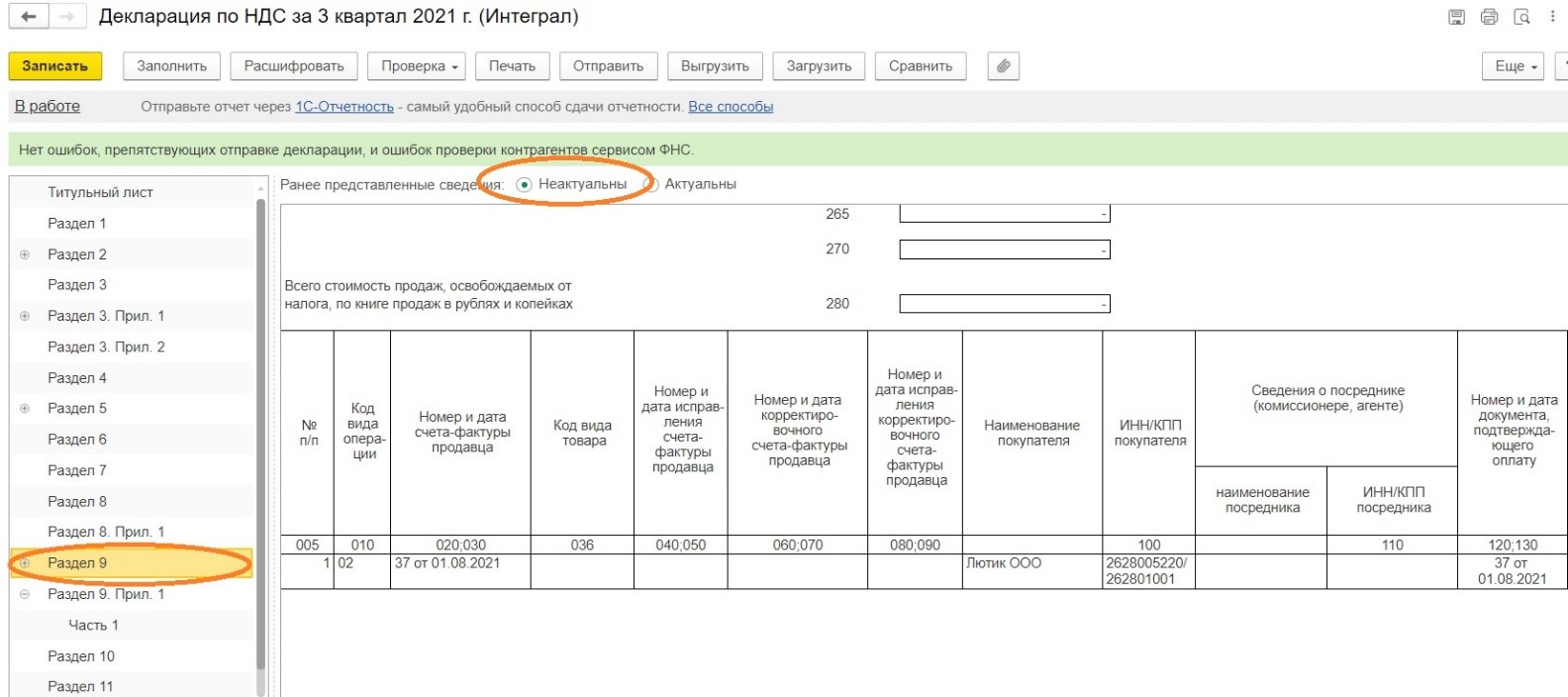

А вот в закладке «НДС продажи» необходимо внести ручную корректировку. Аннулирование записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода поступления денежных средств. В нашем случае это 3 квартал 2021 года.

Так как при исчислении НДС с полученной суммы предоплаты запись в регистр «НДС Продажи» отражена двумя строками, то и корректировки следует произвести в каждой строке.

В графе запись дополнительного листа выбираем пункт «Да».

Корректируемый период указываем 30.09.2021 г., выбираем «Да» в графе «Сторнирующая запись доп. листа».

После проведения документа «Операция» новая запись по ошибочно выставленному счёту-фактуре будет отражена в дополнительном листе книги продаж за 3 квартал 2021 года.

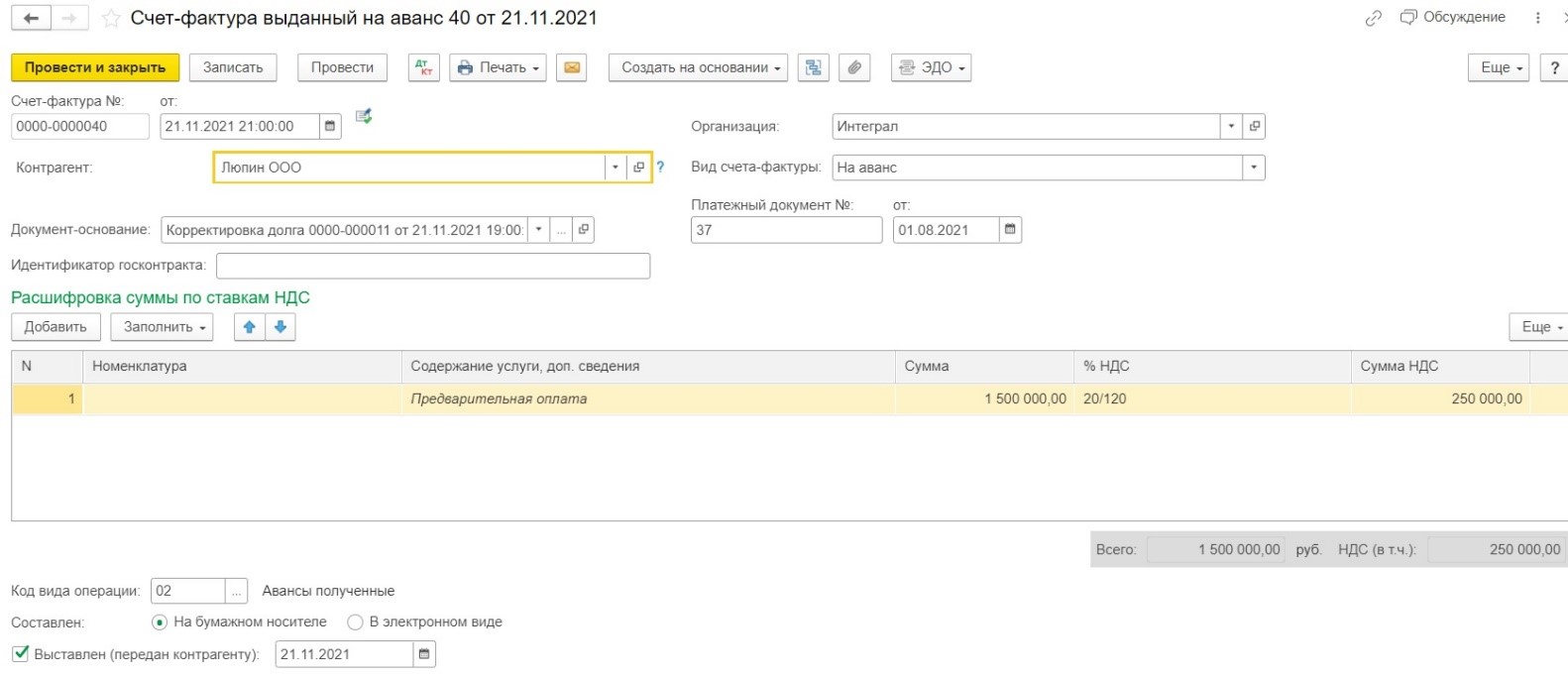

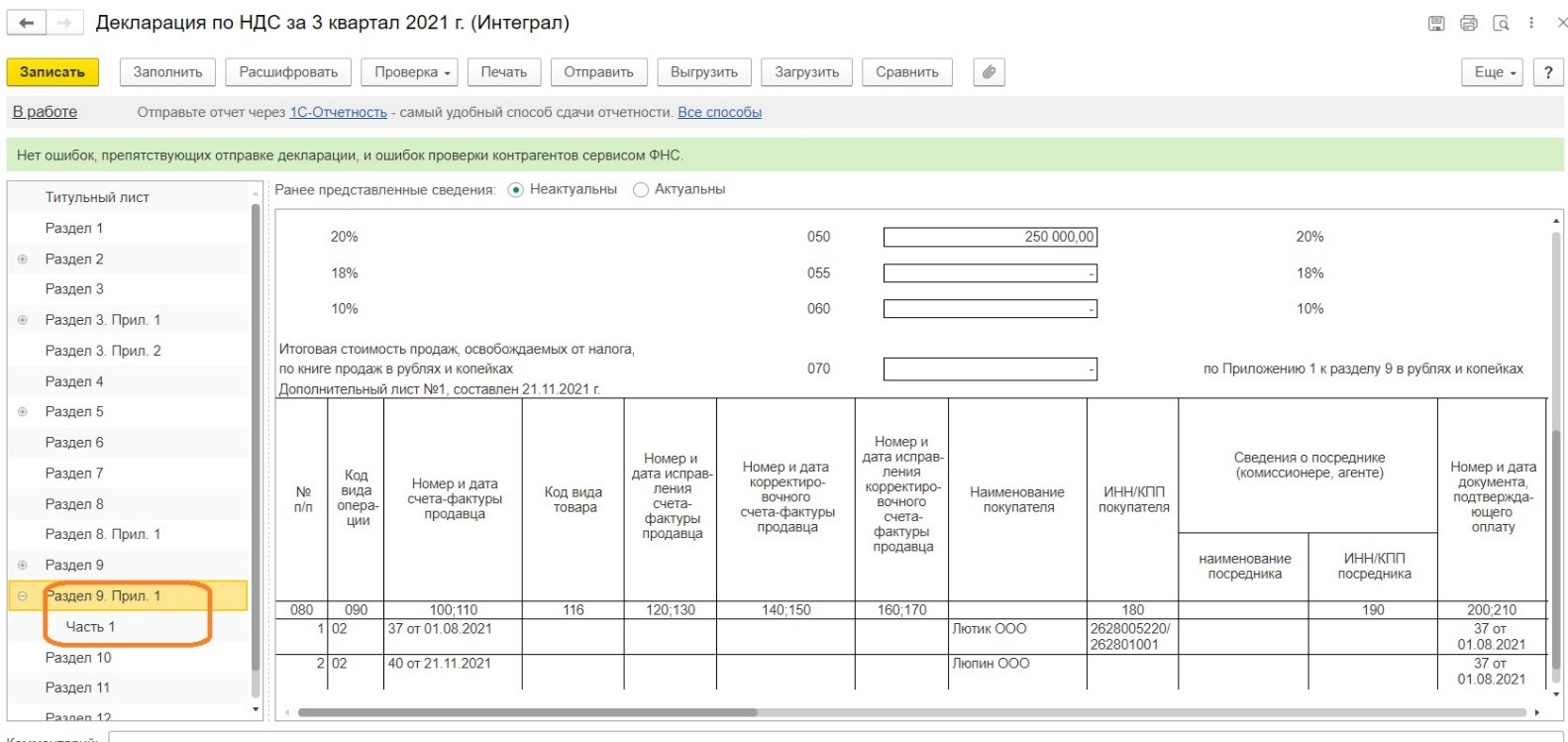

Шаг 3. Теперь создаем счет-фактуру на аванс по правильному контрагенту (ООО «Люпин»).

Несмотря на то, что документ формируется в текущем периоде, он должен быть отражен в дополнительном листе за 3 квартал 2021 г.

Поэтому в регистре «НДС Продажи» необходимо внести ручную корректировку, для этого нажимаем на значок .

.

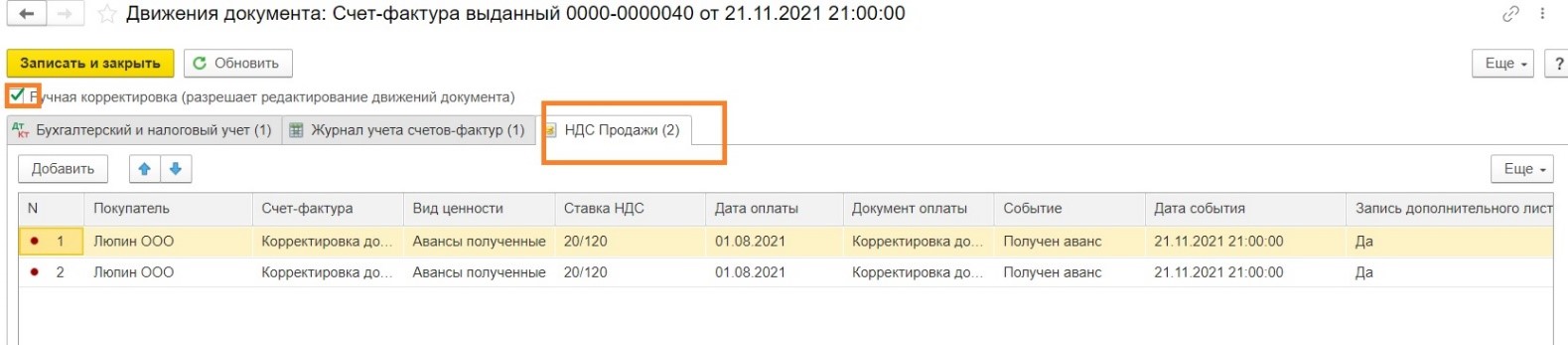

Ставим галочку «Ручная корректировка», переходим в закладку «НДС Продажи».

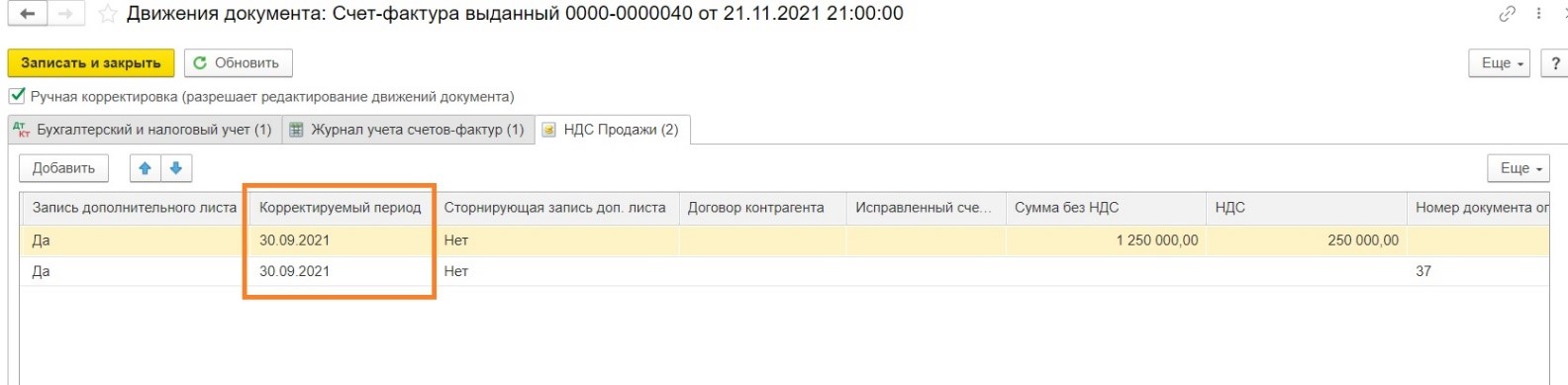

Выбираем «Да» в столбце «Запись дополнительного листа», период 30.09.2021 г. Сторнирующая запись не требуется.

Сохраняем изменения.

Далее выполняем закрытие месяца и перепроводим документы за ноябрь.

Еще раз сформируем анализ субконто.

Можем убедиться, что по организации ООО «Люпин» исчислен НДС с аванса.

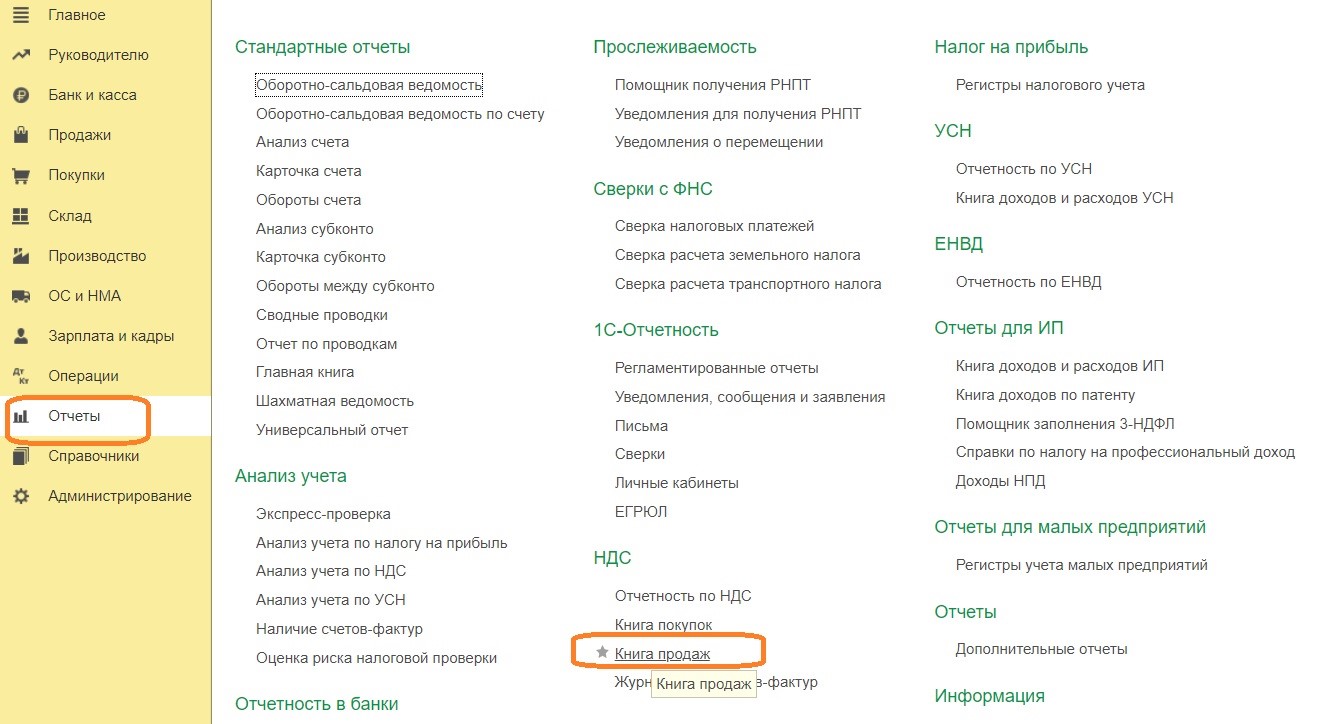

Шаг 4. Сформируем дополнительный лист книги продаж.

Для этого заходим в раздел «Отчеты», блок НДС, выбираем «Книга продаж».

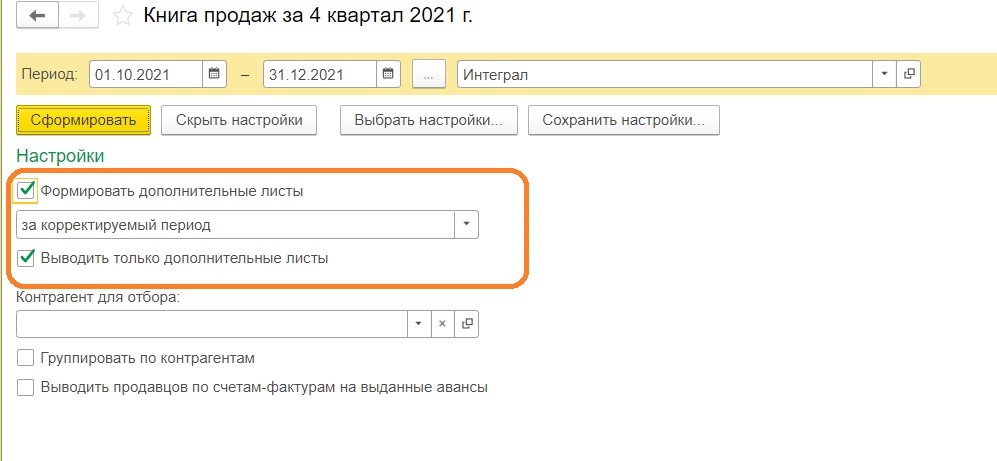

Обратите внимание! Выбираем период 4 квартал 2021 г., далее «Показать настройки».

Устанавливаем галочки «Формировать дополнительный листы» за корректируемый период.

Для удобства поставим галочку «Выводить только дополнительные листы» и формируем документ.

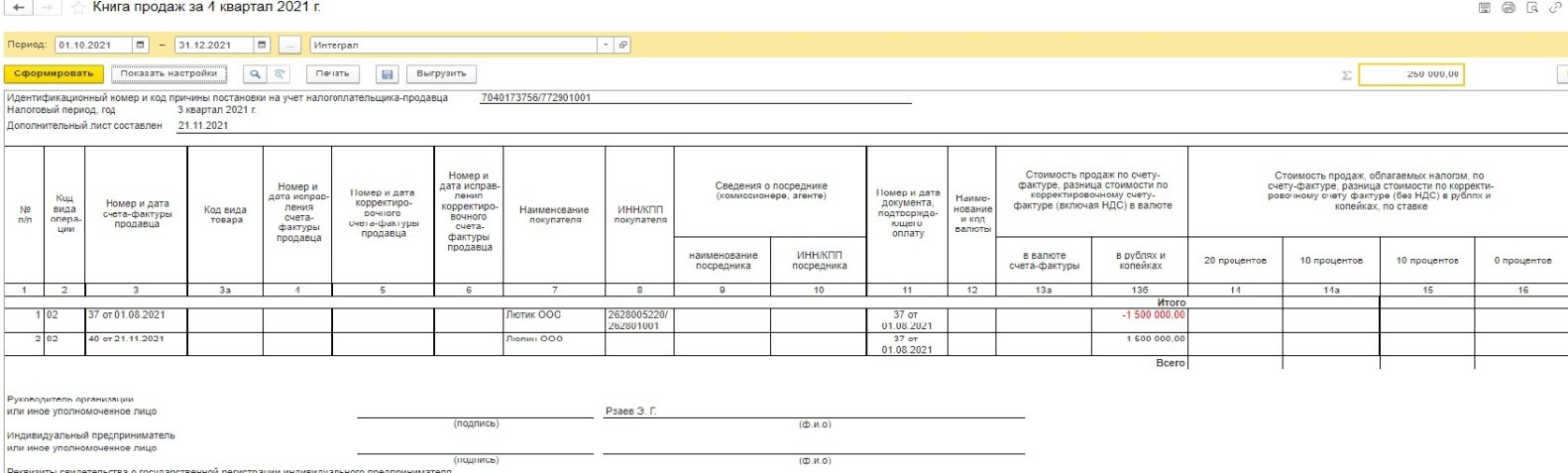

Как мы видим, сформировался дополнительный лист Книги продаж за 3 квартал 2021 года, в котором появилась сторнирующая запись по неверному документу, контрагент ООО «Лютик» и правильный документ по организации ООО «Люпин».

Шаг 5. Несмотря на то, что ошибка была обнаружена бухгалтером самостоятельно, и она не привела к искажению налоговой базы по НДС как в сторону увеличения, так и занижения, подать уточненную декларацию все равно придётся.

Поскольку был исчислен НДС с авансов, а в случае реализации, должен быть восстановлен НДС с аванса и исчислен НДС с продаж, то при отправке декларации за 4 квартал велика вероятность возникновения ошибки, так как был исправлен контрагент.

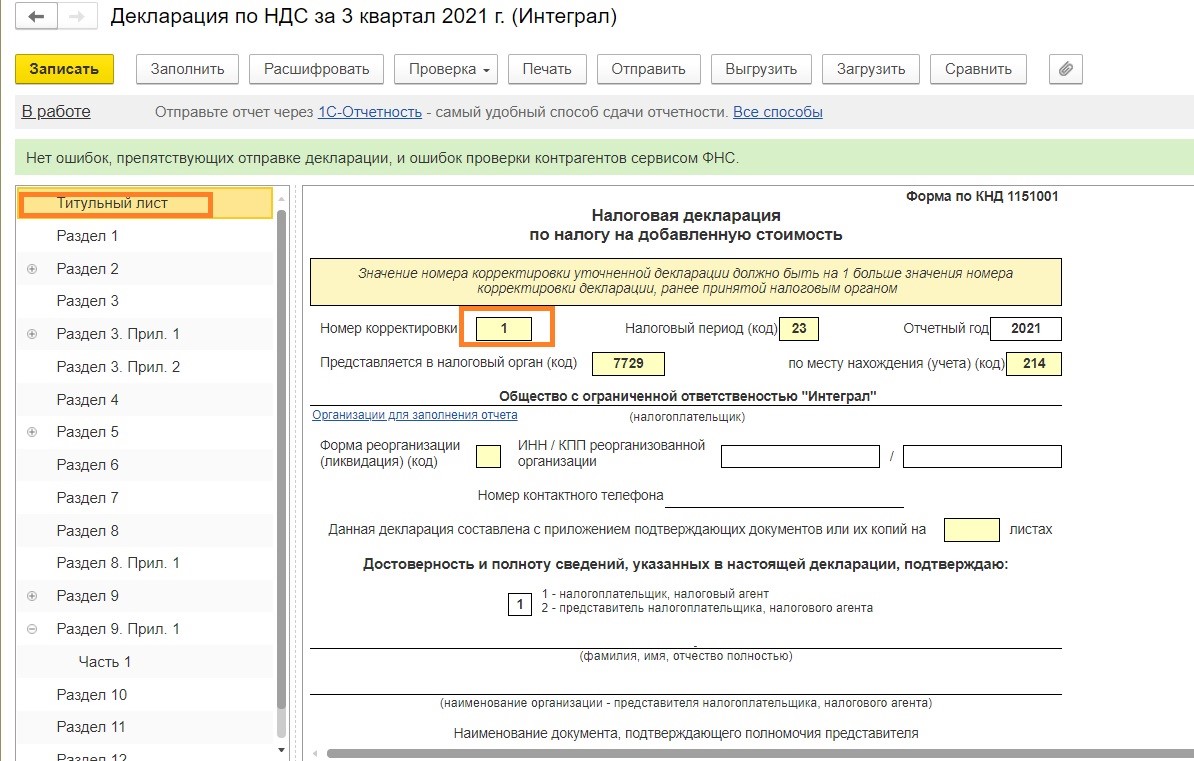

Формируем корректирующую декларацию по НДС за 3 квартал.

В разделе 9 указываем что ранее представленные данные не актуальны.

Поскольку теперь у нас сформирован доп. лист, то в отчёте стал доступен раздел 9.1.

Записываем документ и можем отправлять его в налоговый орган.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

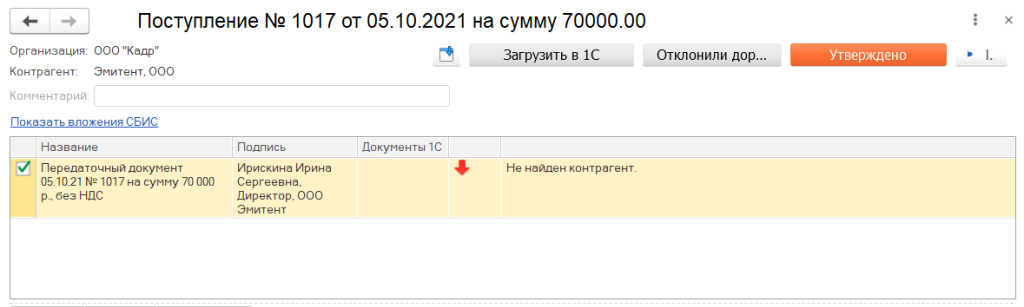

При загрузке документа во внешней обработке появилось сообщение «Не найден контрагент».

Причина №1. Контрагент отсутствует в базе 1С

Создайте контрагента в вашей 1С. Для этого нажмите «Создать контрагента по данным из файла» и заполните реквизиты.

Причина №2. КПП контрагента в загружаемом документе отличается от КПП в 1С

Измените КПП контрагента в 1С на такой же, как в загружаемом документе. Повторите загрузку.

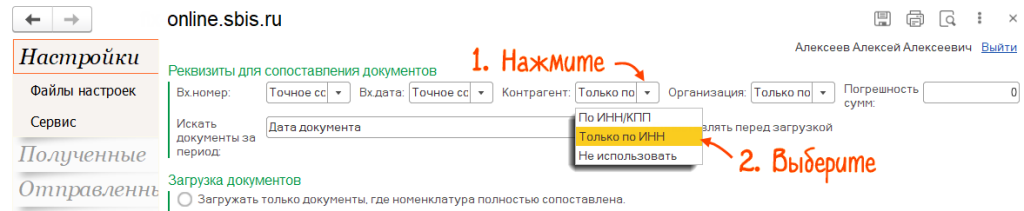

Если это не помогло, настройте реквизит для сопоставления документов.

- В настройках внешней обработки перейдите в раздел «Реквизиты для сопоставления документов».

- В поле «Контрагент» выберите «Только по ИНН». Повторите загрузку документа.

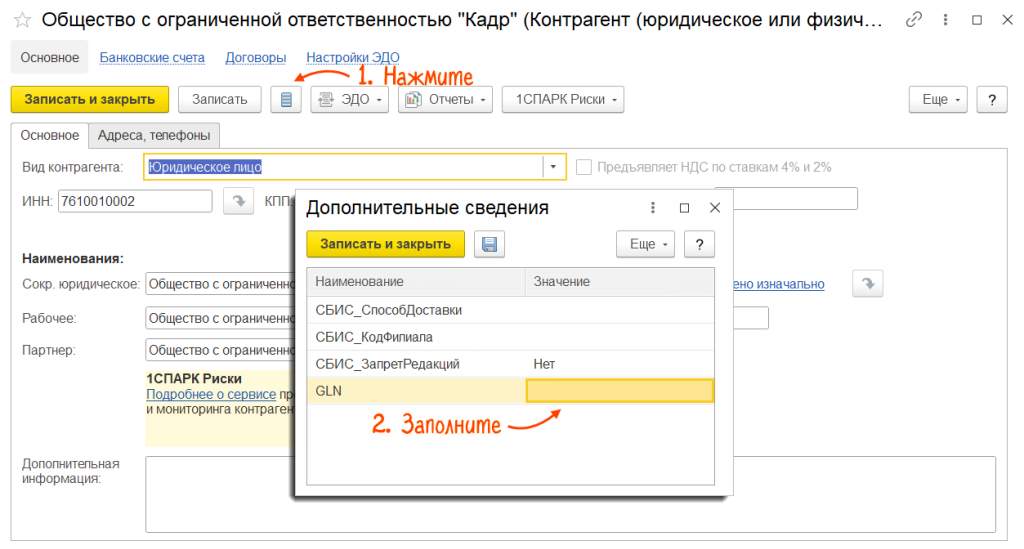

Причина №3. GLN контрагента в заказе отличается от GLN в 1С

Укажите GLN в 1С как в загружаемом документе.

- Откройте карточку контрагента в 1С и нажмите « Дополнительные сведения».

- Что делать, если нет кнопки «Дополнительные сведения»?

- Заполните значение GLN.

- Что делать, если нет поля «GLN»?

- Что делать, если нет раздела «Настройки EDI»?

- Кликните «Записать и закрыть».

Повторите загрузку.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Вопрос

В контракте исполнитель неправильно указал свое наименование и реквизиты. Стоит ли расторгать этот договор и заключать новый или можно обойтись дополнительным соглашением? Свои обязательства по контракту исполнитель выполнил, но из-за неправильных реквизитов мы не можем оплатить.

Ответ

В данном случае имеет существенное значение, какие из реквизитов неправильно указаны.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

Обоснование

В соответствии с частью 1 статьи 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закона N 44-ФЗ) контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с Законом N 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных статьей 34 и статьей 95 Закона N 44-ФЗ (часть 2 статьи 34 Закона N 44-ФЗ).

Согласно статье 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

В силу положений Закона N 44-ФЗ существенными условиями контракта являются следующие:

— о цене контракта (ч. 2 ст. 34 Закона N 44-ФЗ);

— об ответственности заказчика и поставщика (исполнителя, подрядчика) (ч. 4 — 6, 7 — 9 ст. 34 Закона N 44-ФЗ);

— о порядке и сроках оплаты товара, работы, услуги (п. 1 ч. 13 ст. 34 Закона N 44-ФЗ).

Учитывая изложенное, в случае изменения банковских реквизитов для оплаты товаров, работ, услуг по заключенному контракту, а также адреса места нахождения поставщика (подрядчика, исполнителя) стороны вправе заключить дополнительное соглашение к такому контракту (Письмо Минэкономразвития России от 31.03.2016 N Д28и-854).

В соответствии с ч. 5 ст. 95 Закона N 44-ФЗ не допускается перемена поставщика (подрядчика, исполнителя) при исполнении контракта. Исключение возможно лишь в случае правопреемства вследствие реорганизации юридического лица в форме преобразования, слияния или присоединения.

Таким образом, если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

|

На вопрос отвечала: С. А. Токмина, |