Добавить в «Нужное»

Беспроцентный займ: проводки

Деньги и другие вещи могут выдаваться в долг как возмездно, так и без уплаты процентов. О том, как учитывать получение и выдачу беспроцентного займа, расскажем в нашей консультации.

Получаем беспроцентный заем

Независимо от вида займа (процентный или беспроцентный) расчеты по договору займа у заемщика учитываются на счетах (Приказ Минфина от 31.10.2000 № 94н):

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Счет 66 используется, если заем получен на срок до 12 месяцев включительно, а счет 67 – если заем предоставлен на срок больше года.

Беспроцентный заем организация обычно получает от своих учредителей. Однако вид займодавца на порядок учета расчетов по беспроцентному займу не влияет.

Представим типичные проводки по получению и возврату беспроцентного займа.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получен долгосрочный заем от другой организации | 51 «Расчетные счета», 52 «Валютные счета», 10 «Материалы», 41 «Товары» и др. | 67 |

| Получен беспроцентный займ от учредителя на срок 12 месяцев и менее | 50 «Касса», 51, 10, 41 и др. | 66 |

| Отражен взнос по договору беспроцентного займа от директора на срок 12 и менее месяцев | 50, 51, 10 и др. | 66 |

| Отражен возврат беспроцентного займа | 66, 67 | 50, 51, 52, 10, 41 и др. |

Выдаем беспроцентный заем

При выдаче беспроцентного займа проводки по учету финансовых вложений у займодавца не формируются. Ведь беспроцентное предоставление ценностей не может являться финансовым вложением, поскольку не приносит доход (п. 2 ПБУ 19/02).

Следовательно, для учета беспроцентных займов займодавцем применяется не счет 58 «Финансовые вложения», а счет 76 «Расчеты с разными дебиторами и кредиторами».

Если же беспроцентный заем выдается работнику, то используется счет 73 «Расчеты с персоналом по прочим операциям».

Представим по беспроцентному займу основные бухгалтерские проводки.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Выдан беспроцентный займ другой организации | 76 | 51, 52, 10, 41 и др. |

| Выдан беспроцентный займ сотруднику | 73 | 50, 51 и др. |

| Отражен возврат выданных займов | 50, 51, 52, 10, 41 и др. | 76, 73 |

Напомним, что при предоставлении неденежных займов плательщик НДС должен исчислить НДС с передаваемого имущества и предъявить его заемщику.

Беспроцентный заем и налог на прибыль

При предоставлении или получении беспроцентного займа выданные и полученные ценности не учитываются в расчете налога на прибыль (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

При этом даже экономию на процентах, возникающую от того, что заемщик не платит проценты по заемным средствам, заемщик не должен признавать в своих доходах. Ведь НК не предусматривает начисление материальной выгоды по беспроцентному займу организацией-заемщиком в целях расчета налога на прибыль (Письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Займодавец же должен учитывать недополученные проценты в доходах только при предоставлении средств взаимозависимому лицу (Письма Минфина от 27.05.2016 № 03-01-18/30778, от 25.05.2015 № 03-01-18/29936, от 05.10.2012 № 03-01-18/7-137).

Организации часто получают финансовую помощь от учредителей в различных формах. В этой статье разберем, как отразить полученный от учредителя заем и проценты по нему в учете и в программе 1С 8.3 Бухгалтерия.

Содержание

- Займы от учредителя — проводки в 1С 8.3

- Пошаговая инструкция

- Получение займа от учредителя

- Уплата основного долга по займу

- Проценты по займу — проводки в 1С 8.3

- Отражение в учете начисленных процентов по займу за сентябрь

- Уплата процентов по займу

Для отражения в бухгалтерском и налоговом учете операций по выдаче займа не имеет значения, что он предоставлен учредителем.

Поступление и возврат займа:

- не включается в доходы и расходы в БУ и НУ (п. 2 ПБУ 9/99, п. 3 ПБУ 10/99, пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ);

- отражается в составе кредиторской задолженности в зависимости от срока, на который он выдан: до 12 месяцев или более (п. 5 ПБУ 15/2008, Инструкция по применению плата счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Пошаговая инструкция

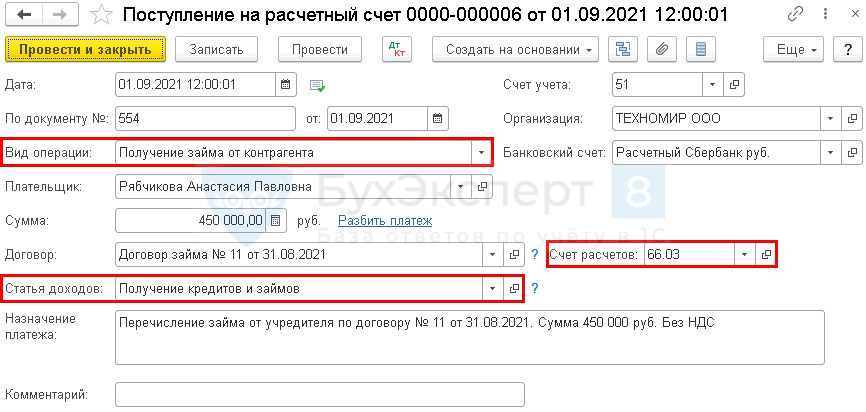

01 сентября Организация получила заем от учредителя для пополнения оборотных средств на сумму 450 000 руб. сроком на 3 месяца под 8% годовых.

По договору уплата долга и процентов производится в конце срока.

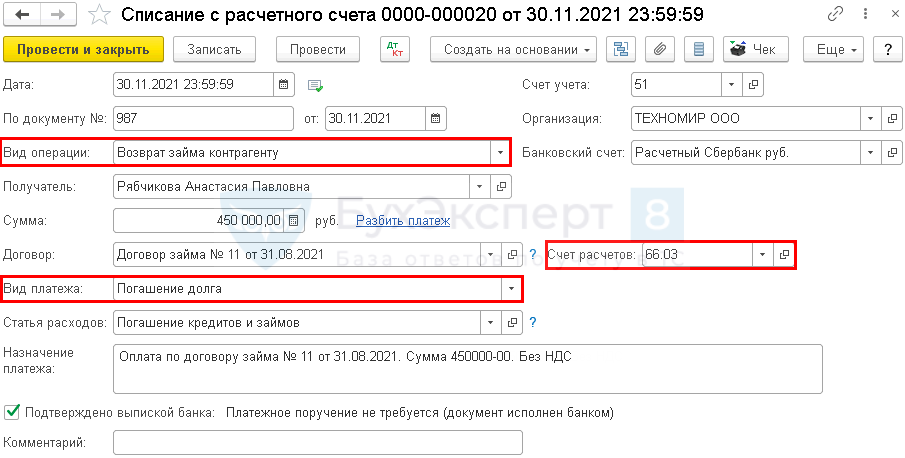

30 ноября проведена уплата основной задолженности и процентов.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

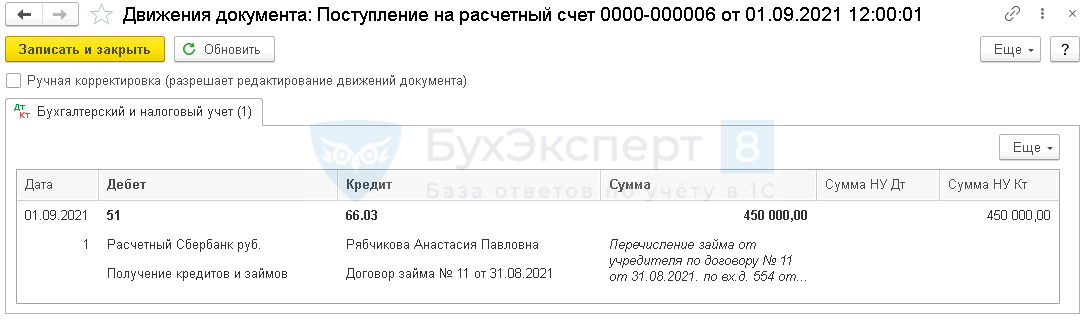

| 01 сентября | 51 | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента |

|

| Отражение в учете начисленных процентов по займу за сентябрь | |||||||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за октябрь | |||||||

| 31 октября | 91.02 | 66.04 | 2 887,67 | 2 887,67 | 2 887,67 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 66.04 | 2 794,52 | 2 794,52 | 2 794,52 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу | |||||||

| 30 ноября | 66.03 | 51 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту |

|

| Уплата процентов по займу | |||||||

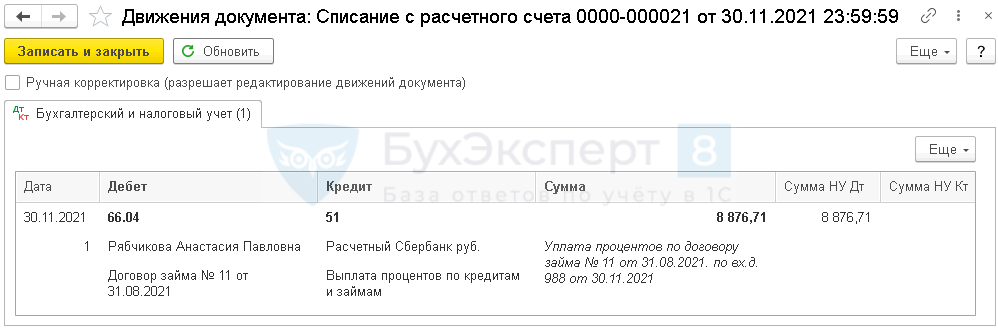

| 30 ноября | 66.04 | 51 | 8 542,46 | 8 542,46 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

Получение займа от учредителя

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента (Банк — Банковские выписки).

Особенности заполнения документа:

- Плательщик — заведите учредителя в справочнике Контрагенты;

- Договор — заведите договор с учредителем с видом Прочее;

- Счет расчетов — 66.03, в нашем примере заем краткосрочный (до 1 года). Чтобы нужный счет подставлялся в документы автоматически, укажите срок в карточке договора.

Проводки

Уплата основного долга по займу

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

Особенности заполнения документа:

- Вид платежа — при перечислении основной задолженности укажите Погашение долга, тогда Статья расходов автоматически заполнится.

Проводки

Проценты по займу — проводки в 1С 8.3

Проценты по займу, полученному от учредителя, отражаются в учете так же, как проценты по займу от любого другого контрагента:

БУ:

- как прочие расходы (пп. 5 п. 11, п. 18 ПБУ 10/99);

- в стоимости инвестиционного актива (п. 6, 7 ПБУ 15/2008).

НУ:

- как внереализационный расход (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ).

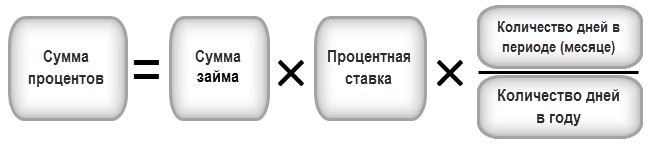

Начисляйте проценты на последнее число каждого месяца и на дату возврата займа, независимо от фактической уплаты (ст. 272 НК РФ, п. 6 ПБУ 15/2008, Письмо Минфина от 06.07.2020 N 03-03-07/58216).

Формула расчета процентов

При расчете день получения займа не учитывается, а день возврата — учитывается.

Отражение в учете начисленных процентов по займу за сентябрь

Рассчитаем проценты, которые следует начислить за первый месяц по нашему примеру:

- 450 000 * 8 % * 29/365 = 2 860,27 руб.

За остальные месяцы расчет аналогичный.

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную (Операции — Операции, введенные вручную).

Так же начислите проценты за другие месяцы.

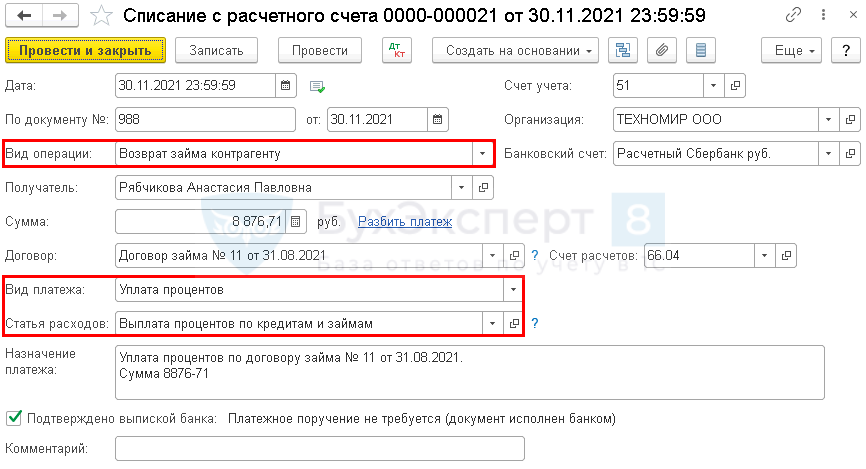

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

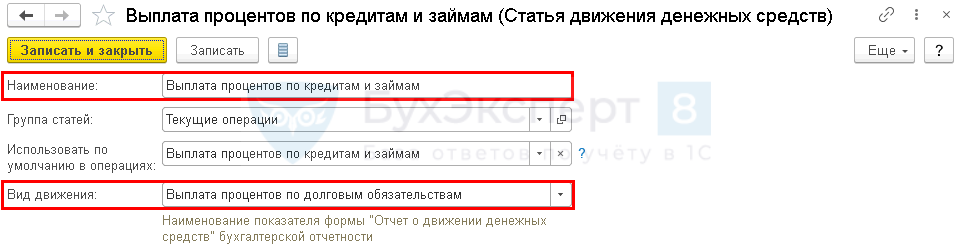

Статья расходов имеет вид:

Проводки

При выплате процентов частями оформите документ на каждую выплату.

При прощении долга по займу учредителем (Письма Минфина РФ от 14.12.2015 N 03-03-07/72930, от 30.09.2013 N 03-03-06/1/40367):

- в общем случае в доходы включается вся прощенная сумма;

- если доля учредителя не менее 50%, доходом будет только сумма неуплаченных процентов.

Подробнее Прощение займа учредителем

Контроль

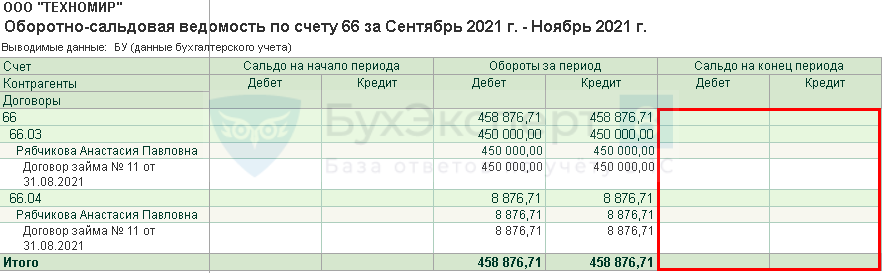

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 (Отчеты — Оборотно-сальдовая ведомость по счету).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

См. также:

- Учет полученного займа и процентов

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- Финансовая помощь от учредителя деньгами

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как пережить трудные времена: оформляем беспроцентный заем от учредителя

Нет денег на расчетном счете и в кассе, срываются выгодные поставки из-за невозможности оплатить счет, сотрудники отказываются работать бесплатно — типичная ситуация для организаций в период кризиса, а также для фирм-новичков. Есть два выхода из сложившейся ситуации: не предпринимать никаких усилий и закрыть фирму либо воспользоваться заемными средствами и оживить бизнес. Наша статья будет полезна тем, кто предпочитает второй вариант.

Заемные средства можно взять в банке или у другой организации. Но в обоих случаях придется возвращать долг с процентами. Любой предприниматель стремится получить максимальную прибыль и снизить расходы. Но кто согласится дать беспроцентный заем? Тот, кому это действительно выгодно, — учредитель компании. Учредитель — заинтересованное лицо, ведь от прибыли организации зависит и его доход в виде дивидендов.

Как оформить заем

Если учредитель решил предоставить компании заемные средства, нужно заключить договор займа в письменном виде. Особенность данного вида договора в том, что он считается заключенным с момента передачи заемных средств, а не в момент его подписания. Факт передачи денег может подтвердить приходный кассовый ордер или выписка банка. По желанию сторон в момент передачи заемных средств можно составить расписку (п. 2 ст. 808 ГК РФ). Расписка составляется в произвольной форме и не является обязательным документом.

Способ внесения денег также определяется в договоре. Заем может быть предоставлен в любом размере и на любой срок по соглашению сторон. Но существует одно ограничение при внесении средств в кассу заемщика. Если учредитель-заимодавец — юридическое лицо, то сумма, вносимая им в кассу, не должна быть выше 100 тысяч рублей по одному договору. Если учредитель собирается внести сумму более 100 тысяч рублей наличными, можно заключить несколько договоров займа. В этом случае будут соблюдены все требования Центрального банка ( Указание ЦБ РФ от 07.10.2013 № 3073-У). Ограничение в 100 тысяч рублей не действует на учредителей — физических лиц.

Займы, сумма которых равна или превышает 600 тысяч рублей, подлежат обязательному контролю ( пп. 4 п. 1 ст. 6 Федерального закона от 07.08.2001 № 115-ФЗ). Банк запросит на проверку договор займа, если по расчетному счету пройдет указанная сумма. Эти действия направлены на борьбу с отмыванием денег и получением нелегальных доходов.

Отдельным пунктом в договоре следует отметить безвозмездность займа. Иначе заем будет считаться процентным.

Целевое назначение займа

В договоре можно указать, на какие цели предоставляется заем. Например, на приобретение оборудования или выдачу заработной платы. Если в договоре цель не обозначена, то расходовать средства можно на любые экономически обоснованные цели.

Внесение займа учредителем

Сумма займа вносится на расчетный счет или в кассу заемщика. Средства могут вноситься единовременно или частями. Главное, прописать эти условия в договоре.

Бухгалтерский учет займов

Для учета займов используются счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Краткосрочные займы выдаются на срок менее года, долгосрочные — на срок более года.

Поступление займа отражается проводкой:

Дебет 50 (51) Кредит 66 (67)

Возврат заемных средств отражается обратной записью:

Дебет 66 (67) Кредит 50 (51)

Налогообложение займов

Получение займа не признается доходом организации и не подлежит налогообложению ( пп. 10 п. 1 ст. 251 НК РФ). Возврат займа не является расходом организации и не уменьшает налогооблагаемую базу (п. 12 ст. 270 НК РФ).

Обратите внимание , что у заемщика — юридического лица при получении беспроцентного займа не возникает материальной выгоды от экономии на процентах. Об этом свидетельствуют письма Минфина от 09.02.2015 N 03-03-06/1/5149 и от 02.04.2010 № 03-03-06/1/224.

Операции займа не облагаются НДС (пп. 15 п. 3 ст. 149 НК РФ). Такая практика применима к денежным займам. Если заем возвращается материальными ценностями, то операция признается реализацией и облагается НДС.

Сумма займа, возвращаемая учредителю-физлицу, не является его доходом и не облагается НДФЛ (письмо ФНС от 18.08.2009 № -5-04/1275).

Возврат займа учредителю

Вернуть заемные средства необходимо в срок, указанный в договоре. Также можно вернуть заем досрочно. Исходя из условий договора денежные средства можно либо вернуть на расчетный счет учредителя, либо выдать из кассы организации.

Обратите внимание , что возврат займа из суммы выручки, которая находится в кассе, неправомерен. Такой вывод можно сделать из п. 2 Указаний Центрального банка России. В документе перечислены виды выплат, которые разрешено производить из наличной выручки. Возврат займа не входит в этот перечень. Поэтому, чтобы вернуть долг учредителю, нужно заказать деньги в банке именно на эти цели.

Прощение займа

Заемные средства можно не возвращать учредителю по взаимному согласию сторон. Для этого составляется соглашение о прощении долга.

Подробнее о прощении долга мы писали ранее.

Вы можете составить соглашение о прощении долга, воспользовавшись шаблоном.

Беспроцентный заем от учредителя — отличная альтернатива банковским кредитам. Таким образом компания может увеличить свои оборотные средства без лишних расходов. Кроме того, операции по беспроцентным займам не облагаются налогами.

Вы можете составить договор займа, воспользовавшись шаблоном.

Эксперт сервиса Норматив

Рогачева Е.А.

Обоснование правомерности займа от учредителя

Учредитель юрлица (физлицо или организация) вправе предоставить созданному им субъекту заемные средства, поскольку положения пар. 1 гл. 42 ГК РФ позволяют это сделать, не устанавливая никаких ограничений в части таких действий для учредителей. Причем на суть этих положений не повлияли корректировки, сделанные законом «О внесении изменений…» от 26.07.2017 № 212-ФЗ, в силу которых гл. 42 ГК РФ с 01.06.2018 приобрела новую редакцию.

Преимущества займа, предоставляемого учредителем, очевидны, т. к. вопрос о его получении:

- решается оперативно;

- не требует проведения предварительных согласований и систематического предоставления данных для контроля, как в ситуации с кредитом, выдаваемым банком;

- может приниматься на очень выгодных для заемщика условиях (с более длительным сроком возврата или более низким процентом, чем при оформлении кредита в банке);

- может завершиться прощением долга.

Почему учредитель, предоставляющий заем, идет на такие условия? Потому что он сам заинтересован в обеспечении благополучной деятельности организации, в которой имеет долю участия и от которой ожидает получения дохода.

Как учесть получение и возврат беспроцентного займа от учредителя — юридического лица? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Договор на заем от учредителя: оформление

Отношения, возникающие в отношении займа, получаемого юрлицом, вне зависимости от того, кем оказывается заимодавец и какова сумма, даваемая им в долг, должны быть оформлены письменно, т. е. путем заключения договора (п. 1 ст. 808 ГК РФ).

Именно в этом документе нужно указать:

- данные обеих сторон;

- сведения о том, что именно передается в долг (денежные средства, вещи или ценные бумаги) и какова сумма (или стоимость) переданного;

- условия пользования заемными средствами (период, цель, размер процентов, наличие залога);

- порядок передачи-возврата занятого (в т. ч. досрочно осуществляемого возврата) и выплаты процентов;

- иные права и обязанности сторон;

- виды ответственности, наступающей при нарушении условий договора;

- правила, вступающие в силу при форс-мажорных обстоятельствах;

- порядок урегулирования спорных вопросов.

В отношении подлежащих передаче вещей и ценных бумаг дополнительно потребуется составить опись, содержащую указания на конкретные признаки передаваемых предметов.

Вы можете скачать бесплатно бланк договора займа между учредителем и организацией, кликнув по картинке ниже:

Договор беспроцентного займа между учредителем и организацией

Скачать

Подробнее о составлении договора займа читайте в статьях:

- «Договор обычного и безвозмездного займа от учредителя»;

- «Образец договора беспроцентного займа от учредителя».

Ключевые моменты договора заимствования

Существует ряд моментов, имеющих особое значение для налоговых последствий договора займа с учредителем. Среди них наличие возможности сделать договор:

- Предусматривающим выплату процентов с удобной для его сторон периодичностью. Отсутствие оговорок в этом плане потребует ежемесячного начисления процентов (п. 3 ст. 809 ГК РФ).

- Беспроцентным (в случае передачи в заем вещей отсутствие процентов становится обязательным — п. 4 ст. 809 ГК РФ). Чтобы договор считался беспроцентным, условие о неначислении процентов должно быть зафиксировано в тексте документа, т. к. отсутствие такого условия повлечет за собой необходимость расчета процентов от ключевой ставки Банка России (п. 1 ст. 809 ГК РФ).

- Целевым. Для этой ситуации в договоре придется предусмотреть порядок контроля за использованием переданного в долг и процедуру возврата при выявлении нецелевого применения (ст. 814 ГК РФ). Соответственно, проценты, начисленные по заемным средствам, использованным не по назначению, не будут приняты в уменьшение налоговой базы по прибыли или УСН; нельзя будет также учесть в расходах отрицательную курсовую разницу по займу, выданному иностранным учредителем в валюте.

- Не содержащим указания на срок возврата или ставящим его в зависимость от момента истребования переданного в долг заимодавцем. При таких условиях вернуть долг необходимо не позднее 30-го дня с даты требования, исходящего от заимодавца, если иной срок не приводится в тексте договора (п. 1 ст. 810 ГК РФ). Причем датой возврата (если иное не предусмотрено договором) будет считаться день фактического поступления бравшегося в долг к заимодавцу (п. 3 ст. 810 ГК РФ).

Каждый из перечисленных моментов во избежание нежелательных последствий рекомендуется детально оговорить в тексте договора займа.

Процентный заем: налоговые последствия

Достаточно часто договор займа, даже заключаемый с учредителем, предусматривает уплату процентов по нему. К каким налоговым последствиям — 2021 приведет процентный заем от учредителя?

Суммы процентов, получаемые заимодавцем, станут его доходом, подлежащим налогообложению. Учредителю-физлицу (как россиянину, так и иностранцу) с них придется платить НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ) либо 30% (п. 3 ст. 224 НК РФ) соответственно, причем удержание налога с дохода будет осуществлять заемщик (п. 1 ст. 209 НК РФ). А учредитель — юрлицо российской принадлежности при получении им процентов окажется плательщиком налога на прибыль (п. 6 ст. 250 НК РФ) или УСН-налога (п. 1 ст. 346.15 НК РФ) по ставкам 20% (п. 1 ст. 284 НК РФ) и 15% либо 6% (п. 1 ст. 346.20 НК РФ) соответственно. С дохода учредителя, являющегося иностранной организацией, при выплате ему процентов заемщику также придется самому удержать налог (п. 1 ст. 310 НК РФ) по ставке 20% (подп. 1 п. 2 ст. 284 НК РФ). При определенных условиях часть процентов, начисляемых в пользу иностранного учредителя, приравнивается к дивидендам (п. 6 ст. 269 НК РФ) и облагается по соответствующей им ставке 15% (п. 3 ст. 224 и п. 3 ст. 284 НК РФ).

С какой базы будет начисляться налог: с процентов, величина которых предусмотрена договором заимствования, или с тех, которые соответствуют реальному рыночному уровню подобного дохода? Такой вопрос возникает из-за того, что стороны договора займа могут оказаться взаимно зависимыми. Напомним, что взаимозависимость между учредителем и юрлицом, в котором он участвует, находится в непосредственной связи с долей такого участия (как прямого, так и учитывающего косвенный вклад). Для возникновения зависимости доле достаточно немного превышать 25% (подп. 1, 2 п. 2 ст. 105.1 НК РФ).

Таким образом, в отношении процентного договора заимствования возможны такие ситуации:

- Зависимость отсутствует. Тогда рыночными считаются цены, согласованные сторонами сделки (п. 1 ст. 105.3 НК РФ), и необходимости в их пересмотре нет.

- Зависимость есть. Ее последствия будут разными для учредителей-резидентов и учредителей-нерезидентов. В первом случае цены по сделке окажутся контролируемыми только тогда, когда сумма по всем операциям между сторонами за календарный год превысит 1 млрд руб. (подп. 1 п. 2 ст. 105.14 НК РФ). Во втором случае (с нерезидентом) сделка всегда будет контролируемой.

Получатель займа вправе проценты, начисленные в соответствии с условиями договора, принять в уменьшение базы по прибыли (подп. 2 п. 1 ст. 265 НК РФ) или УСН-налогу, база которого определяется с учетом расходов (подп. 9 п. 1 ст. 346.16 НК РФ). Однако в отношении контролируемой сделки с учредителем-иностранцем определение объема процентов, включаемых в расходы, происходит в особом порядке (ст. 269 НК РФ), и именно здесь при превышении предельно допустимого их размера встает вопрос о приравнивании процентов к дивидендам для целей обложения их налогом.

Заем без процентов: какие возможны налоги

А какие налоговые последствия имеет беспроцентный заем от учредителя? Для займа, взятого без процентов, вопрос налогообложения также оказывается связан с наличием взаимной зависимости между сторонами сделки и от того, резидентом или нерезидентом является учредитель. Ситуации здесь таковы:

- Зависимость отсутствует. В этом случае отсутствие облагаемого налогом дохода в виде процентов у заимодавца является вполне законным (п. 1 ст. 105.3 НК РФ). Соответственно, и у заемщика нет расходов.

- Зависимость имеет место. Для нее становится значимым отнесение учредителя к числу резидентов. Если учредитель им является, то контролируемой сделка по предоставлению беспроцентного займа не признается (подп. 7 п. 4 ст. 105.14 НК РФ). Если же учредитель оказывается нерезидентом, то отсутствие процентов при займе делает сделку не подлежащей контролю, поскольку в этом случае не возникает условий для него, предусмотренных ст. 269 НК РФ.

Таким образом, беспроцентный заем в любом случае не будет иметь налоговых последствий.

Об отражении займа в бухучете читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Варианты завершения договора заимствования

Закончиться действие договора займа с учредителем может в обычном порядке: по завершении его срока или досрочно — возвратом бравшегося в долг с уплатой причитающихся процентов, если они предусматривались.

Как вернуть займ учредителю на карту читайте здесь.

Однако нередкой для займа, взятого у учредителя, становится ситуация прощения долга. Такую возможность дает ст. 415 ГК РФ. Правда, предусматривать ее договором (так же, как и выдачу займа на неограниченное время) нельзя. Оформлять прощение придется отдельным документом.

См. также «Порядок списания договора займа (нюансы)».

К каким налоговым последствиям — 2021 приведет заем от учредителя, завершающийся прощением? Сумма займа, безвозмездно переходящая в собственность заемщика, станет его доходом, который в качестве внереализационного попадет под налог на прибыль или УСН-налог. Однако здесь существуют исключения, позволяющие не считать такой доход налогооблагаемым. Относятся они к ситуации, когда доля учредителя составляет не менее 50% вклада в уставный капитал (п. 11 ст. 251 НК РФ). При этом неденежные средства не могут быть переданы заемщиком третьему лицу в течение года.

Итоги

Заем от учредителя является операцией, не запрещенной действующим законодательством. Предоставление его должно сопровождаться оформлением договора, к ряду условий которого следует отнестись с особым вниманием. Проценты, предусмотренные договором, будут доходом заимодавца и расходом у заемщика. При беспроцентном займе налоговые последствия не наступают. Заем, прощенный заимодавцем, станет внереализационным доходом заемщика, если доля участия в его уставном капитале учредителя менее 50%.

Источники:

гражданский кодекс РФ

Какой проводкой оформить поступление краткосрочного беспроцентного займа от учредителя на расчетный счет ООО?

Здравствуйте. Какой проводкой оформить поступление краткосрочного беспроцентного займа от учредителя к ООО на расчетный счёт организации?

Цитата (Елена Карпова77):Какой проводкой оформить поступление краткосрочного беспроцентного займа от учредителя к ООО на расчетный счёт организации?

Добрый день

Дт 51 Кт 66

Ведите кассовую книгу в электронном виде

Юлия, но здесь же по-моему нужно сначала провести через 50 счёт, внесение в кассу от учредителя, а потом взнос наличными в банк или как все же?

Цитата (Елена Карпова77):но здесь же по-моему нужно сначала провести через 50 счёт, внесение в кассу от учредителя, а потом взнос наличными в банк или как все же?

как мы могли об этом догадаться?

Цитата (Елена Карпова77):Какой проводкой оформить поступление краткосрочного беспроцентного займа от учредителя к ООО на расчетный счёт организации?

Где тут указано,что участник внес деньги наличными,а потом деньги сдали на рс🤨

Если участник внес наличкой,а потом эти деньги сданы,то проводите через кассу

Дт 50 Кт 66

Дт 51 Кт 50

Он сразу внёс на расчетный счёт, но я слышала, что это все равно сначала проводится через кассу по указанию ЦБ

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Добрый день!

Дело в том, что на расчётный счёт юридического лица денежные средства могут вноситься самим юридическим лицом через своего уполномоченного представителя (пункт 3 Указания Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017)). Поэтому, например, я или учредитель вашей организации от своего имени не можем внести наличные на расчётный счёт юридического лица. Но если ваш учредитель одновременно является сотрудником вашей организации, на которого оформлена доверенность на внесение наличных денег в банк, или он является руководителем, действующим от имени юридического лица без доверенности, то в этом случае при внесении наличных денег на расчётный счёт он действует не как учредитель, а как представитель юридического лица. То есть он как учредитель может внести наличные деньги в кассу, а потом как представитель юридического лица получить их из кассы юридического лица и внести их на расчётный счёт.

г. Новосибирск192 024 балла

Добрый день.

Цитата (Елена Карпова77):но здесь же по-моему нужно сначала провести через 50 счёт, внесение в кассу от учредителя, а потом взнос наличными в банк или как все же?

Чтобы понять — как, нужно знать — какой документ был оформлен.

Если объявление на взнос наличными, то, как уже подробно рассказал Александр Анатольевич:

Цитата (100sh):он как учредитель может внести наличные деньги в кассу, а потом как представитель юридического лица получить их из кассы юридического лица и внести их на расчётный счёт.

Если перевод без открытия расчётного счёта (его может сделать любое физическое лицо, не являющееся представителем организации) — то без участия 50 счёта.

Что произошло у вас — известно только вам.