5.1 Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования) воспроизводится на бланках документов в соответствии с Федеральным конституционным законом от 25 декабря 2000 г. N 2-ФКЗ «О Государственном гербе Российской Федерации», законодательными и иными нормативными правовыми актами субъектов Российской Федерации и нормативными актами органов местного самоуправления.

Изображение герба (Государственного герба Российской Федерации, герба субъекта Российской Федерации, герба (геральдического знака) муниципального образования) помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа на расстоянии 10 мм от верхнего края листа.

5.2 Эмблема организации, разработанная и утвержденная в установленном порядке, размещается в соответствии с нормативными правовыми актами на бланках: документов федеральных органов государственной власти (за исключением случаев, предусматривающих использование изображения Государственного герба Российской Федерации), территориальных органов федеральных органов государственной власти, государственных и негосударственных организаций. Изображение эмблемы помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа, на расстоянии 10 мм от верхнего края листа.

5.3 Товарный знак (знак обслуживания), зарегистрированный в установленном законодательством порядке, воспроизводится на бланках организаций в соответствии с уставом (положением об организации). Изображение товарного знака (знака обслуживания) помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа или слева на уровне наименования организации — автора документа (допускается захватывать часть левого поля).

Наряду с товарным знаком (знаком обслуживания) на бланках документов может указываться коммерческое обозначение юридического лица.

5.4 Код формы документа проставляется на унифицированных формах документов в соответствии с Общероссийским классификатором управленческой документации (ОКУД) или локальным классификатором, располагается в правом верхнем углу рабочего поля документа, состоит из слов «Форма по» (наименование классификатора) и цифрового кода.

Пример

5.5 Наименование организации — автора документа на бланке документа должно соответствовать наименованию юридического лица, закрепленному в его учредительных документах (уставе или положении). Под наименованием организации в скобках указывается сокращенное наименование организации, если оно предусмотрено уставом (положением).

Над наименованием организации — автора документа указывается полное или сокращенное наименование вышестоящей организации (при ее наличии).

5.6 Наименование структурного подразделения — автора документа (в том числе филиала, отделения, представительства, коллегиального, совещательного или иного органа) используется в бланках писем и бланках конкретных видов документов соответствующих подразделений (органов) в соответствии с локальными нормативными актами и указывается под наименованием организации.

5.7 Наименование должности лица — автора документа используется в бланках должностных лиц и располагается под наименованием организации или наименованием территории (края, области, автономной области и др.), если документ издает руководитель органа власти субъекта Российской Федерации, муниципального образования. Наименование должности лица — автора документа указывается в соответствии с наименованием, приведенным в распорядительном документе о назначении на должность.

5.8 Справочные данные об организации указываются в бланках писем и включают: почтовый адрес организации (дополнительно может указываться адрес места нахождения юридического лица, если он не совпадает с почтовым адресом); номер телефона, факса, адрес электронной почты, сетевой адрес.

В состав справочных данных, за исключением бланков документов органов государственной власти, органов местного самоуправления, включаются: код организации по Общероссийскому классификатору предприятий и организаций (ОКПО), основной государственный регистрационный номер организации (ОГРН) и идентификационный номер налогоплательщика/код причины постановки на налоговый учет (ИНН/КПП).

5.9 Наименование вида документа указывается на всех документах, за исключением деловых (служебных) писем, располагается под реквизитами автора документа (наименованием организации, наименованием структурного подразделения, наименованием должности) (см. рис. В.6).

5.10 Дата документа соответствует дате подписания (утверждения) документа или дате события, зафиксированного в документе. Документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата документа записывается в последовательности — день месяца, месяц, год — одним из двух способов:

арабскими цифрами, разделенными точкой: 05.06.2016;

словесно-цифровым способом, например: 5 июня 2016 г.

5.11 Регистрационный номер документа — цифровой или буквенно-цифровой идентификатор документа, состоящий из порядкового номера документа, который, по усмотрению организации, может дополняться цифровыми или буквенными кодами (индексами) в соответствии с используемыми классификаторами (индексом дела по номенклатуре дел, кодом корреспондента, кодом должностного лица и др.).

На документе, составленном совместно двумя и более организациями, проставляются регистрационные номера документа, присвоенные каждой из организаций. Регистрационные номера отделяются друг от друга косой чертой и проставляются в порядке указания авторов в заголовочной части или преамбуле документа.

5.12 Ссылка на регистрационный номер и дату поступившего документа включает регистрационный номер и дату входящего инициативного документа, на который дается ответ.

5.13 Место составления (издания) документа указывается во всех документах, кроме деловых (служебных) писем, а также докладных, служебных записок и других внутренних информационно-справочных документов.

Место составления (издания) документа не указывается в том случае, если в наименовании организации присутствует указание на место ее нахождения. Место составления (издания) документа указывается в соответствии с принятым административно-территориальным делением.

5.14 Гриф ограничения доступа к документу проставляется в правом верхнем углу первого листа документа (проекта документа, сопроводительного письма к документу) на границе верхнего поля при наличии в документе информации, доступ к которой ограничен в соответствии с законодательством Российской Федерации.

Виды используемых в организации грифов ограничения доступа должны соответствовать законодательным и иным нормативным правовым актам Российской Федерации и должны быть закреплены в локальных нормативных актах. В состав грифа ограничения доступа к документу входит ограничительная надпись («Для служебного пользования», «Конфиденциально», «Коммерческая тайна» или др.), которая может дополняться номером экземпляра документа и другими сведениями в соответствии с законодательством Российской Федерации.

Пример

|

Коммерческая тайна Экз. N 2 |

5.15 Адресат используется при оформлении деловых (служебных) писем, внутренних информационно-справочных документов (докладных, служебных записок и др.).

Адресатом документа может быть организация, структурное подразделение организации, должностное или физическое лицо.

Реквизит «адресат» проставляется в верхней правой части документа (на бланке с угловым расположением реквизитов) или справа под реквизитами бланка (при продольном расположении реквизитов бланка). Строки реквизита «адресат» выравниваются по левому краю или центруются относительно самой длинной строки.

При адресовании документа руководителю (заместителю руководителя) организации указывается в дательном падеже наименование должности руководителя (заместителя руководителя), включающее наименование организации, фамилию, инициалы должностного лица.

Пример

|

Руководителю Федерального архивного агентства Фамилия И.О. |

При адресовании письма в организацию указывается ее полное или сокращенное наименование в именительном падеже.

Пример

|

Федеральное архивное агентство |

|

|

или |

|

|

Росархив |

При адресовании документа в структурное подразделение организации в реквизите «адресат» указывается в именительном падеже наименование организации, ниже — наименование структурного подразделения.

Пример

|

Федеральное архивное агентство |

|

|

Отдел государственной службы, кадров и наград |

При адресовании письма руководителю структурного подразделения указывается в именительном падеже наименование организации, ниже — в дательном падеже наименование должности руководителя, включающее наименование структурного подразделения, фамилию, инициалы.

Пример

|

АО «Профиль» |

|

|

Руководителю договорно- правового отдела Фамилия И.О. |

Перед фамилией должностного лица допускается употреблять сокращение «г-ну» (господину), если адресат мужчина, или «г-же» (госпоже), если адресат женщина.

Пример

|

г-ну Фамилия И.О. |

|

|

или |

|

|

г-же Фамилия И.О. |

При рассылке документа группе организаций одного типа или в структурные подразделения одной организации адресат указывается обобщенно.

Пример

|

Руководителям дочерних обществ АО «Профиль» |

|

|

или |

|

|

Руководителям управлений Росархива |

При рассылке документа не всем организациям или структурным подразделениям под реквизитом «Адресат» в скобках указывается: «(по списку)».

Пример

|

Руководителям дочерних обществ АО «Профиль» (по списку) |

В одном документе не должно быть более четырех адресатов. Слово «Копия» перед вторым, третьим, четвертым адресатами не указывается. При большем количестве адресатов составляется список (лист, указатель) рассылки документа, на каждом документе указывается один адресат или адресат оформляется обобщенно.

В состав реквизита «Адресат» может входить почтовый адрес. Элементы почтового адреса указываются в последовательности, установленной Правилами оказания услуг почтовой связи, утвержденными приказом Министерства связи и массовых коммуникаций Российской Федерации от 31 июля 2014 г. N 234.

Пример

|

Всероссийский научно- исследовательский институт документоведения и архивного дела |

|

|

Профсоюзная ул., д. 82, Москва, 117393 |

Почтовый адрес может не указываться в документах, направляемых в высшие органы власти, вышестоящие организации, подведомственные организации и постоянным корреспондентам (за исключением направления писем указанным адресатам в конвертах с прозрачными окнами).

При адресовании документа физическому лицу указываются: фамилия, инициалы, почтовый адрес.

Пример

|

Фамилия И.О. |

|

|

ул. Садовая, д. 5, кв. 12, г. Люберцы, Московская обл., 301264 |

При отправке письма по электронной почте или по факсимильной связи (без досылки по почте) почтовый адрес не указывается. При необходимости может быть указан электронный адрес (номер телефона/факса).

Пример

|

Всероссийский научно- исследовательский институт документоведения и архивного дела |

|

|

mail@vniidad.ru |

5.16 Гриф утверждения проставляется на документе в случае его утверждения должностным лицом, распорядительным документом (постановлением, решением, приказом, распоряжением) или решением коллегиального органа.

Гриф утверждения размещается в правом верхнем углу первого листа документа. Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

При утверждении документа должностным лицом гриф утверждения состоит из слова УТВЕРЖДАЮ, наименования должности лица, утверждающего документ, его подписи, инициалов, фамилии и даты утверждения.

Пример

|

УТВЕРЖДАЮ Руководитель Федерального архивного агентства |

|||

|

Подпись Дата |

И.О. Фамилия |

При утверждении документа распорядительным документом гриф утверждения состоит из слова УТВЕРЖДЕН (УТВЕРЖДЕНА, УТВЕРЖДЕНЫ или УТВЕРЖДЕНО), согласованного с наименованием вида утверждаемого документа, наименования распорядительного документа в творительном падеже, его даты, номера.

Пример

|

(Регламент) |

УТВЕРЖДЕН приказом АО «Профиль» от 5 апреля 2016 г. N 82 |

||

|

или |

|||

|

(Правила) |

УТВЕРЖДЕНЫ приказом АО «Профиль» от 6 апреля 2016 г. N 83 |

При утверждении документа коллегиальным органом, решения которого фиксируются в протоколе, в грифе утверждения указываются наименование органа, решением которого утвержден документ, дата и номер протокола (в скобках).

Пример

|

(Положение) |

УТВЕРЖДЕНО Советом директоров АО «Профиль» (протокол от 12.12.2016 N 12) |

5.17 Заголовок к тексту — краткое содержание документа. Заголовок к тексту формулируется с предлогом «О» («Об») и отвечает на вопрос «о чем?»):

приказ (о чем?) о создании аттестационной комиссии;

приказ (о чем?) об утверждении штатного расписания;

письмо (о чем?) о предоставлении информации.

Заголовок к тексту оформляется под реквизитами бланка слева, от границы левого поля. В указах, постановлениях, решениях, приказах, издаваемых органами власти, заголовок к тексту может оформляться над текстом посередине рабочего поля документа и центруется относительно самой длинной строки.

Заголовок к тексту может не составляться, если текст документа не превышает 4 — 5 строк.

5.18. Текст документа составляется на русском языке как государственном языке Российской Федерации. В органах государственной власти, органах местного самоуправления, государственных учреждениях республик наряду с государственным языком Российской Федерации могут употребляться государственные языки республик. В деятельности государственных органов, организаций, предприятий и учреждений Российской Федерации используются государственный язык Российской Федерации, государственные языки республик и иные языки народов Российской Федерации.

(в ред. Изменения N 1, утв. Приказом Росстандарта от 14.05.2018 N 244-ст)

(см. текст в предыдущей редакции)

В тексте документа, подготовленном на основании законодательных или иных нормативных правовых актов, ранее изданных распорядительных документов, указываются их реквизиты:

— наименование вида документа, наименование организации — автора документа, дата документа, регистрационный номер документа, заголовок к тексту;

— наименование организации или должностного лица, утвердившего документ, дата утверждения документа.

Текст документа может содержать разделы, подразделы, пункты, подпункты, нумеруемые арабскими цифрами. Уровней рубрикации текста не должно быть более четырех.

В приказах текст излагается от первого лица единственного числа («приказываю»).

В документах коллегиальных и совещательных органов текст излагается от третьего лица единственного числа («коллегия… постановляет», «собрание… решило»).

Текст протокола излагается от третьего лица множественного числа («слушали», «выступили», «постановили», «решили»).

В документах, устанавливающих права и обязанности организаций, их структурных подразделений (положение, инструкция), а также содержащих описание ситуаций, анализ фактов или выводы (акт, справка), используется форма изложения текста от третьего лица единственного или множественного числа («отдел осуществляет функции…», «в состав управления входят…», «комиссия провела проверку…»).

В совместных документах текст излагается от первого лица множественного числа («приказываем», «решили»).

В деловых (служебных) письмах используются формы изложения:

— от первого лица множественного числа («просим направить…», «представляем на рассмотрение…»);

— от третьего лица единственного числа («министерство не возражает…», «общество считает возможным…»);

— от первого лица единственного числа («считаю необходимым…», «предлагаю рассмотреть…»), если письмо оформлено на должностном бланке.

В текстах документов употребляются только общепринятые аббревиатуры и графические сокращения.

При употреблении в тексте фамилий лиц инициалы указываются после фамилии.

В деловых (служебных) письмах могут использоваться:

— вступительное обращение:

Уважаемый господин Председатель!

Уважаемый господин Губернатор!

Уважаемый господин Прохоров!

Уважаемая госпожа Захарова!

Уважаемый Николай Петрович!

Уважаемая Ольга Николаевна!

Уважаемые господа!

В обращении по должности наименование должности пишется с прописной буквы, в обращении по фамилии инициалы лица не указываются.

— заключительная этикетная фраза:

С уважением, …

(Измененная редакция, Изм. N 1).

5.19 Отметка о приложении содержит сведения о документе (документах), прилагаемом к основному документу (в сопроводительных письмах, претензиях, актах, справках и других информационно-справочных документах) или о том, что документ является приложением к основному документу (в документах — приложениях к распорядительным документам, положениям, правилам, инструкциям, договорам, планам, отчетам и др. документам).

В сопроводительных письмах и других информационно-справочных документах отметка о приложении оформляется под текстом от границы левого поля следующим образом:

— если приложение названо в тексте:

|

Приложение: |

на 2 л. в 1 экз. |

— если приложение не названо в тексте или если приложений несколько, указывают названия документов-приложений, количество листов и экземпляров каждого приложения:

|

Приложение: |

1. Положение об Управлении регионального кредитования на 5 л. в 1 экз. |

|

2. Справка о кадровом составе Управления регионального кредитования на 2 л. в 1 экз. |

— если приложение (приложения) сброшюровано:

|

Приложение: |

отчет о НИР в 2 экз. |

— если документ, являющийся приложением, имеет приложения с самостоятельной нумерацией страниц:

|

Приложение: |

письмо Росархива от 05.06.2015 N 02-6/172 и приложения к нему, всего на 5 л. |

— если приложением является обособленный электронный носитель (компакт-диск, usb-флеш-накопитель и др.):

При этом на вкладыше (конверте), в который помещается носитель, указываются наименования документов, записанных на носитель, имена файлов.

В распорядительных документах (постановлениях, решениях, приказах, распоряжениях), договорах, положениях, правилах, инструкциях и других документах отметка о приложении оформляется следующим образом:

— в тексте документа при первом упоминании документа-приложения в скобках указывается: … (приложение) или … (приложение 1); перед номером приложения допускается ставить знак номера: … (приложение N 2);

— на первом листе документа-приложения в правом верхнем углу указывается:

Пример

|

Приложение N 2 к приказу АО «Профиль» от 15.08.2015 N 112 |

Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

Если приложением к распорядительному документу является нормативный правовой акт или иной документ, утверждаемый данным распорядительным документом, на первом листе приложения проставляется отметка о приложении (без ссылки на распорядительный документ) и гриф утверждения, в котором указываются данные распорядительного документа, которым утвержден документ-приложение.

Пример

|

Приложение 1 |

|

|

УТВЕРЖДЕНО приказом АО «Профиль» от 18.05.2015 N 67 |

5.20 Гриф согласования документа проставляется на документах, согласованных органами власти, организациями, должностными лицами. Гриф согласования в зависимости от вида документа и особенностей его оформления может проставляться:

— на первом листе документа (если документ имеет титульный лист — на титульном листе) в левом верхнем углу на уровне грифа утверждения или под наименованием документа ближе к нижнему полю);

— на последнем листе документа под текстом;

— на листе согласования, являющемся неотъемлемой частью документа.

Гриф согласования состоит из слова СОГЛАСОВАНО, должности лица, которым согласован документ (включая наименование организации), его собственноручной подписи, инициалов, фамилии, даты согласования.

Пример

|

СОГЛАСОВАНО Директор ВНИИДАД |

||

|

(подпись) Дата |

И.О. Фамилия |

Если согласование осуществляется коллегиальным органом, в грифе согласования указывают сведения об органе, согласовавшем документ, дате и номере протокола, в котором зафиксировано решение о согласовании. Если согласование осуществляется письмом, указывают: вид документа, организацию — автора документа, дату и номер письма.

Пример 1

|

СОГЛАСОВАНО Советом директоров АО «Профиль» (протокол от _________ N ____) |

Пример 2

|

СОГЛАСОВАНО письмом Росархива от _________ N ____ |

5.21 Виза свидетельствует о согласии или несогласии должностного лица (работника) с содержанием проекта документа. Визой оформляется внутреннее согласование документа. Виза включает должность лица, визирующего документ, подпись, расшифровку подписи (инициалы, фамилию) и дату визирования.

Пример

|

Руководитель юридического отдела |

||

|

Подпись Дата |

И.О. Фамилия |

При наличии замечаний к документу визу оформляют следующим образом:

Пример

|

Замечания прилагаются. Руководитель юридического отдела |

||

|

Подпись Дата |

И.О. Фамилия |

В организациях, применяющих системы электронного документооборота, согласование может проводиться в электронной форме согласно ГОСТ Р ИСО 15489-1.

В документах, подлинники которых хранятся в организации, визы проставляют на последнем листе документа под подписью, на обороте последнего листа подлинника документа или на листе согласования (визирования), прилагаемом к документу.

В исходящих документах визы проставляются на экземплярах документов, помещаемых в дело.

По усмотрению организации может применяться полистное визирование документа и его приложений.

5.22 Подпись включает: наименование должности лица, подписывающего документ, его собственноручную подпись, расшифровку подписи (инициалы, фамилия).

Пример

|

Генеральный директор |

Подпись |

И.О. Фамилия |

Если документ оформлен не на бланке, в наименование должности включается наименование организации. Допускается центровать наименование должности лица, подписавшего документ, относительно самой длинной строки.

Пример

|

Генеральный директор АО «Профиль» |

Подпись |

И.О. Фамилия |

При оформлении документа на бланке должностного лица должность этого лица в подписи не указывается.

Пример

При подписании документа несколькими должностными лицами, занимающими разное положение, их подписи располагаются одна под другой в последовательности, соответствующей иерархии занимаемых должностей.

Пример

|

Директор института |

Подпись |

И.О. Фамилия |

|

Главный бухгалтер |

Подпись |

И.О. Фамилия |

При подписании документа несколькими лицами равных должностей их подписи располагаются на одном уровне.

Пример

|

Заместитель директора по финансовым вопросам |

Заместитель директора по административным вопросам |

|||

|

Подпись |

И.О. Фамилия |

Подпись |

И.О. Фамилия |

В документах, составленных комиссией, в подписи указывается статус лица в составе комиссии.

Пример

|

Председатель комиссии |

Подпись |

И.О. Фамилия |

|

Члены комиссии |

Подпись Подпись Подпись |

И.О. Фамилия И.О. Фамилия И.О. Фамилия |

При подписании документа лицом, исполняющим обязанности руководителя, подпись оформляется с указанием статуса должностного лица в соответствии с приказом (распоряжением).

Пример

|

И.о. генерального директора |

Подпись |

И.О. Фамилия |

или

|

Исполняющий обязанности генерального директора |

Подпись |

И.О. Фамилия |

При подписании документа лицом, имеющим право подписи в случае временного отсутствия руководителя, исправления в наименование должности и расшифровку фамилии уже подготовленного и согласованного проекта документа вносятся от руки или с использованием соответствующих штампов. Не допускается ставить косую черту, надпись «за» перед наименованием должности лица в подписи, если документ подписывает иное должностное лицо.

5.23 Отметка об электронной подписи используется при визуализации электронного документа, подписанного электронной подписью, с соблюдением следующих требований:

а) место размещения отметки об электронной подписи должно соответствовать месту размещения собственноручной подписи в аналогичном документе на бумажном носителе;

б) элементы отметки об электронной подписи должны быть видимыми и читаемыми при отображении документа в натуральном размере;

в) элементы отметки об электронной подписи не должны перекрываться или накладываться друг на друга;

г) элементы отметки об электронной подписи не должны перекрывать элементы текста документа и другие отметки об электронной подписи (при наличии).

Отметка об электронной подписи в соответствии с законодательством Российской Федерации включает фразу «Документ подписан электронной подписью», номер сертификата ключа электронной подписи, фамилию, имя, отчество владельца сертификата, срок действия сертификата ключа электронной подписи. Отметка об электронной подписи может включать изображение герба, эмблемы органа власти (организации), товарного знака (знака обслуживания) организации в соответствии с действующим законодательством.

Пример

┌─────────────────────────────────────────────────────────────────────────┐

│ ┌──────────────────────────────────────────┐ │

│ │ ДОКУМЕНТ ПОДПИСАН │ │

│ │ ЭЛЕКТРОННОЙ ПОДПИСЬЮ │ │

│ Наименование│ │ │

│ должности │ Сертификат 1а111ааа000000000011 │ Н.Н. Николаев │

│ │ Владелец Николаев Николай Николаевич │ │

│ │ Действителен с 01.12.2012 по 01.12.2017 │ │

│ └──────────────────────────────────────────┘ │

└─────────────────────────────────────────────────────────────────────────┘

5.24 Печать заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подписи печатью в соответствии с законодательством Российской Федерации.

Документы заверяют печатью организации. Печать проставляется, не захватывая собственноручной подписи лица, подписавшего документ, или в месте, обозначенном «МП» («Место печати»).

5.25 Отметка об исполнителе включает фамилию, имя и отчество исполнителя, номер его телефона. Отметка об исполнителе может дополняться наименованием должности, структурного подразделения и электронным адресом исполнителя.

Отметка об исполнителе оформляется на лицевой стороне последнего листа документа от границы левого поля или, при отсутствии места, на оборотной стороне внизу слева.

Пример

|

Забелин Иван Андреевич, Контрольное управление, ведущий специалист +7(495) 924-45-67, Zabelin@gov.ru |

Отметка об исполнителе может оформляться как нижний колонтитул и печататься шрифтом меньшего размера.

5.26 Отметка о заверении копии оформляется для подтверждения соответствия копии документа (выписки из документа) подлиннику документа. Отметка о заверении копии проставляется под реквизитом «подпись» и включает: слово «Верно»; наименование должности лица, заверившего копию; его собственноручную подпись; расшифровку подписи (инициалы, фамилию); дату заверения копии (выписки из документа).

Пример

|

Верно Инспектор службы кадров Дата |

Подпись |

И.О. Фамилия |

Если копия выдается для представления в другую организацию, отметка о заверении копии дополняется надписью о месте хранения документа, с которого была изготовлена копия («Подлинник документа находится в (наименование организации) в деле N … за … год») и заверяется печатью организации.

Для проставления отметки о заверении копии может использоваться штамп.

5.27 Отметка о поступлении документа служит для подтверждения факта поступления документа в организацию и включает дату поступления и входящий регистрационный номер документа. При необходимости отметка о поступлении может дополняться указанием времени поступления в часах и минутах и способа доставки документа.

Отметка о поступлении документа может проставляться с помощью штампа.

5.28 Резолюция содержит указание по исполнению документа. Резолюция оформляется на свободном месте рабочего поля документа, на бланке резолюции или вносится непосредственно в систему электронного документооборота.

Резолюция включает: фамилию, инициалы исполнителя (исполнителей), поручение по документу, при необходимости — срок исполнения, подпись лица, вынесшего резолюцию, дату резолюции.

Пример

|

Фамилия И.О. Прошу подготовить предложения к 10.11.2016. Подпись Дата |

5.29 Отметка о контроле свидетельствует о постановке документа на контроль, проставляется штампом «Контроль» на верхнем поле документа.

5.30 Отметка о направлении документа в дело определяет место хранения документа после завершения работы с ним и включает: слова «В дело», индекс дела по номенклатуре дел, в которое помещается документ на хранение, с указанием года, должности лица, оформившего отметку, подписи, даты.

Пример

|

В дело N 01-18 за 2016 г. Зав. отделом корпоративных проектов |

||

|

Подпись |

Дата |

Отметка о направлении документа в дело может дополняться краткими сведениями о характере исполнения документа.

Статья содержит 44 примера оформления всех реквизитов служебного письма, показывая возможные варианты их «изготовления» для различных ситуаций, а также образцы целых писем. Показаны бланки писем с угловым и продольным расположением реквизитов; бланки организации, структурного подразделения и должностного лица. Больше всего внимания уделено вариантам оформления адресата и приложений (они зависят от того, кому, как и что направляется). Все это сделано с учетом последней практики работы и тех изменений, которые ввел недавно ГОСТ Р 7.0.97-2016.

Данной статьей удобно пользоваться как справочником самому и вооружить им коллег (если вы устали многократно повторять исполнителям азбучные истины о подготовке проектов служебных писем).

Деловое (служебное) письмо – документ информационно-справочного характера, составляемый организацией (физлицом) и направляемый адресату (организации или физлицу) обычно по почтовой связи. По соглашению между автором и адресатом деловое письмо может пересылаться по факсимильной связи или по электронной почте в виде электронного документа или электронной копии письма (скана). Файлы электронных писем и электронных копий писем, как правило, создаются в графических форматах pdf, tiff или jpeg.

Существует множество разновидностей деловых писем, выделяемых по их назначению в управленческой деятельности: сопроводительное письмо, просьба, запрос, информационное письмо, гарантийное, претензионное, напоминание, требование и др. Независимо от разновидности любое деловое письмо оформляется на специальном бланке письма (с использованием установленного набора реквизитов).

Состав реквизитов письма и правила их оформления установлены ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов».

Фрагмент документа

ГОСТ Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения»

36. реквизит документа: Элемент оформления документа…

48. бланк документа: Лист бумаги или электронный шаблон с реквизитами, идентифицирующими автора официального документа.

Схема 1. Виды бланков организационно-распорядительных документов

Бланк письма

Теперь сосредоточимся на бланке письма – он используется организациями (индивидуальными предпринимателями) для ведения переписки. Судя по Схеме 1, бланк письма может быть:

- бланком письма организации;

- бланком письма структурного подразделения, совещательного, экспертного, методического или иного органа: комиссии, комитета, совета и др. Бланки писем таких подразделений и органов используются в случаях, если их руководители имеют право самостоятельно вести переписку по вопросам, входящим в их компетенцию;

- бланком письма должностного лица. Должностные бланки, как правило, используются в органах власти и крупных компаниях.

Бланки писем структурных подразделений и должностных лиц не являются обязательными, организация сама решает, нужны ли они ей.

Фрагмент документа

ГОСТ Р 7.0.97-2016 «СИБИД. Организационно-распорядительная документация. Требования к оформлению документов»

6.1 Для изготовления бланков документов, согласно ГОСТ Р 7.0.8, используется бумага форматов A4 (210 x 297 мм), A5 (148 x 210 мм); для изготовления бланков резолюций используется бумага форматов A5 (148 x 210 мм), A6 (105 x 148).

Каждый лист документа, оформленный на бланке или без него, должен иметь поля не менее:

20 мм – левое;

10 мм – правое;

20 мм – верхнее;

20 мм – нижнее.

Документы длительных (свыше 10 лет) сроков хранения должны иметь левое поле не менее 30 мм…

6.7 Общий бланк используется для изготовления любых видов документов, кроме делового (служебного) письма…

Бланк письма в зависимости от учредительных документов организации и локальных нормативных актов включает реквизиты 01 (02 или 03), 05, 08, ограничительные отметки для реквизитов 10, 11, 12, 15, 17. Бланк письма структурного подразделения дополнительно включает реквизит 06, бланк письма должностного лица – реквизит 07…

Расшифруем, что это за реквизиты:

01 – герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования);

02 – эмблема;

03 – товарный знак (знак обслуживания);

05 – наименование организации – автора документа;

06 – наименование структурного подразделения – автора документа;

07 – наименование должности лица – автора документа;

08 – справочные данные об организации;

10 – дата документа;

11 – регистрационный номер документа;

12 – ссылка на регистрационный номер и дату поступившего документа;

15 – адресат;

17 – заголовок к тексту.

Именно этими номерами будем их обозначать далее во всех примерах данной статьи.

В зависимости от расположения реквизитов бланк письма может быть:

- угловым (Примеры 1 и 2) или

- продольным (Пример 3).

Реквизиты углового бланка могут располагаться центрованным способом (как в Примере 1) или флаговым (как в Примере 2).

Обычно наименования автора документа и его вышестоящей организации (при ее наличии) пишутся тем же шрифтом и кеглем (размером), что и большинство реквизитов письма, включая текст (Пример 26). Некоторые организации выделяют свое наименование на бланке полужирным написанием и/или увеличением кегля, набирая его целиком заглавными буквами – это вполне допустимо (отмечено цифрой «5» в Примерах 1–3). Если полное наименование организации слишком длинное, то идут на уменьшение шрифта (как в Примере 2), но это уже вынужденное исключение.

Писать ли наименование организации – автора документа с заглавной буквы строчными либо полностью заглавными буквами – решает сама организация, т.к. это нигде не урегулировано («5» в Примерах 1–3).

А вот справочные данные об организации стараются писать на 1–3 кегля меньше основного шрифта документа («8» в Примерах 1–3).

Пример 1. Угловой бланк письма с центрованным расположением реквизитов

Пример 2. Угловой бланк письма с флаговым расположением реквизитов

Пример 3. Бланк письма с продольным расположением реквизитов

Бланки писем структурных подразделений и бланки писем должностных лиц дополнительно включают (Примеры 4 и 5):

- реквизит 06 «наименование структурного подразделения – автора документа» или

- 07 «наименование должности лица – автора документа».

Пример 4. Бланк письма структурного подразделения

Пример 5. Бланк письма должностного лица

При воспроизведении на бланке реквизитов 01 «Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования)», 02 «Эмблема» или 03 «Товарный знак (знак обслуживания)» они размещаются на верхнем поле документа над центром наименования организации (как в Примерах 4 и 5) с отступом 10 мм от верхнего края листа и занимая часть рабочей площади документа (т.е. пересекая нижнюю границу верхнего поля документа, которое должно быть высотой в 20 мм).

Реквизит 03 «Товарный знак (знак обслуживания)» может располагаться и слева на уровне наименования организации, захватывая часть левого поля документа (Пример 6).

Пример 6. Бланк письма с товарным знаком организации, расположенным слева от ее наименования

В деловой переписке используются «двуязычные» бланки:

- на русском языке и государственном языке (государственных языках1) республики в составе Российской Федерации, а также

- на русском языке и одном из иностранных языков.

Эти бланки, как устанавливает ГОСТ Р 7.0.97-2016, могут быть:

- угловыми, тогда реквизиты располагаются на одном уровне:

- на русском языке – слева,

- на другом – справа (см. Примеры 7 и

или

или - продольными, тогда все реквизиты бланка:

- сначала идут на русском языке – сверху,

- ниже – на другом языке.

или

илиНа «двуязычных» бланках герб или эмблема, товарный знак размещаются по центру верхнего поля документа. Дублируются только данные об авторе документа, а места проставления даты и регистрационного номера вашего письма, ссылки на инициативный документ размещаются единожды (см. реквизиты 10, 11 и 12 в Примере 7).

Пример 7. Бланк письма на русском языке и государственном языке республики в составе Российской Федерации

Пример 8. Бланк письма на русском и английском языках для переписки с иностранными корреспондентами

Вопрос употребления знаков препинания в справочных данных об организации специально не урегулирован, правильнее:

- в конце каждой строки не ставить точку, а внутри строки использовать знаки препинания в обычном порядке;

- каждую строку начинать с маленькой буквы, если ее первое слово не требует написания с заглавной буквы (Примеры 1–6), но некоторые организации все-таки все строки этого реквизита начинают с заглавной буквы (Примеры 7 и 26).

Остальные реквизиты служебного письма

При подготовке и оформлении делового письма используются следующие реквизиты:

10 – дата документа;

11 – регистрационный номер документа;

12 – ссылка на регистрационный номер и дату поступившего документа;

14 – гриф ограничения доступа к документу (если письмо содержит информацию конфиденциального характера);

15 – адресат;

17 – заголовок к тексту;

18 – текст документа2;

19 – отметка о приложении;

21 – виза;

22 – подпись;

24 – печать;

25 – отметка об исполнителе.

Дата документа (см. реквизит 10 в Примере 9) записывается в последовательности: день месяца, месяц, год одним из двух способов:

- арабскими цифрами, разделенными точкой: 18.03.2019 либо

- словесно-цифровым способом: 18 марта 2019 г.

При оформлении даты цифровым способом слово «год» полностью или в сокращении («г.») не пишется. При оформлении даты словесно-цифровым способом слово «год» записывается сокращенно – «г.».

Порядок регистрации документов и структура регистрационных номеров (см. реквизит 11 в Примере 9) устанавливаются в Инструкции по делопроизводству организации или иных локальных нормативных актах (ЛНА). Регистрация писем проводится после их подписания должностным лицом. В регистрационном номере:

- в обязательном порядке фиксируется порядковый исходящий номер письма в пределах календарного года;

- как правило, он дополняется индексом дела по номенклатуре и (или) кодами по используемым при регистрации классификаторам.

В Примере 9 регистрационный номер делового письма 02-01/98 включает:

- 02-01 – индекс дела по номенклатуре дел;

- 98 – порядковый номер.

Что из этих двух составляющих ставить на первое место, а что на второе, какими знаками отделять числа друг от друга, использовать ли буквенные обозначения – это «личное дело» каждой организации. Только следите, чтобы знаки, которыми вы разделяете «зоны» регистрационного номера отличались от используемых внутри этих «зон». Иначе будет трудно догадаться, что чем является, например, в таком номере: 02-01-98. Даже если разъяснения будут содержаться в ЛНА, надо стремиться к тому, чтобы открытая информация в документе была интуитивно понятной сотрудникам вашей и сторонних организаций.

Ссылка на регистрационный номер и дату поступившего документа (см. реквизит 12 в Примере 9) включает регистрационный номер и дату входящего письма, на который дается ответ. Она оформляется только в письмах-ответах. Наличие этого реквизита позволяет исключить из текстов ответных писем выражения типа «На ваше письмо от… №… сообщаем…», «Рассмотрев ваше обращение от… №…» и т.п.

Гриф ограничения доступа к документу (реквизит 14 в Примерах 9 и 10) проставляется в правом верхнем углу первого листа документа (проекта документа, сопроводительного письма к документу) на границе верхнего поля при наличии в документе информации, доступ к которой ограничен.

Виды используемых в организации грифов ограничения доступа должны соответствовать законодательным и иным нормативным правовым актам РФ и должны быть закреплены в ЛНА организации. В состав грифа ограничения доступа к документу входит:

- ограничительная надпись («Для служебного пользования», «Конфиденциально», «Коммерческая тайна» или др.),

- которая может дополняться номером экземпляра документа и другими сведениями в соответствии с законодательством РФ и ЛНА.

Например, на документы, содержащие коммерческую тайну, наносится:

- фраза «Коммерческая тайна»

- с указанием обладателя этой информации (для юридических лиц – полное наименование и место нахождения, для индивидуальных предпринимателей – фамилия, имя, отчество и место жительства человека)3.

Адресат письма (см. реквизит 15 в Примерах 9 и 10) проставляется справа от границы верхнего поля (на бланке с угловым расположением реквизитов4) или справа под реквизитами бланка (при продольном расположении реквизитов бланка).

Как правило, реквизит «адресат» занимает несколько строк. В соответствии с ГОСТ Р 7.0.97-2016 (пункт 3.4), многострочные реквизиты5 печатаются через 1 межстрочный интервал, составные части реквизитов отделяются дополнительным интервалом («!» там же). Строки реквизита «адресат» выравниваются по левому краю или центруются относительно самой длинной строки (сравните Примеры 9 и 10).

Пример 9. Фрагмент письма с продольным расположением реквизитов бланка

Пример 10. Фрагмент письма с угловым расположением реквизитов бланка (цифрами здесь отмечены преимущественно реквизиты, которые поменяли свое местоположение по сравнению с «продольным бланком» из Примера 9)

Чем точнее вы узнаете и укажете адресат, тем быстрее письмо попадет к исполнителю – его скорее отработают. Получателем письма может быть:

- организация;

- ее структурное подразделение;

- должностное лицо или иной работник организации;

- группа организаций / должностных лиц;

- физическое (частное) лицо.

При адресовании письма организации указывается ее полное (Пример 11) или сокращенное (Пример 12) наименование в именительном падеже.

При адресовании документа в структурное подразделение организации в реквизите «адресат» указывается в именительном падеже наименование организации и только ниже само подразделение (между ними оставляют 1 пустую строку). См. Пример 13.

Пример 11. Адресование письма в организацию с ее полным написанием

Пример 12. Адресование письма в организацию с ее сокращенным написанием

Пример 13. Адресование письма в структурное подразделение

При адресовании документа должностному лицу можно поступать несколькими способами:

- начинать с должности этого человека (Пример 14), тогда:

- она пишется в дательном падеже полностью, включая наименование организации,

- ниже на отдельной строке (обычно без пропуска пустой строки) указывается фамилия с инициалами должностного лица. Заметьте, новый ГОСТ Р 7.0.97-2016 предписывает инициалы должностного лица ставить после его фамилии (раньше так поступали только при адресации документа физлицам) либо

- начинать с наименования организации (Пример 15), тогда:

- сначала идет наименование организации в именительном падеже (полностью либо сокращенно),

- а потом, пропуская 1 пустую строку, в дательном падеже наименование должности руководителя, включающее наименование структурного подразделения, фамилию и инициалы.

Первый из описанных вариантов используют при адресовании письма руководителю организации или его заму, а второй – руководителям структурных подразделений.

Пример 14. Адресование письма руководителю организации (начинаем с должности)

Пример 15. Адресование письма руководителю подразделения (начинаем с наименования организации)

Перед Ф.И.О. в реквизите «адресат» не обязательно оставлять пустую строку, но такое оформление помогает легче выхватывать ключевую информацию (разные варианты показаны в Примерах 14–17 и 26). Следите только, чтобы отступ между элементами одного реквизита был не более 1 пустой строки и был меньше, чем отступы от него до соседних реквизитов (см. «14» и «15» в Примере 10).

Перед фамилией должностного лица допускается употреблять сокращение «г-ну» (господину), если адресат мужчина, или «г-же» (госпоже), если адресат женщина (Примеры 16 и 17).

Пример 16. Адресование письма должностному лицу (начинаем с должности и используем уважительное обращение «господин» / «госпожа»)

Пример 17. Адресование письма должностному лицу (начинаем с наименования организации и используем уважительное обращение «господин» / «госпожа»)

В одном документе не должно быть более 4 адресатов (Пример 18). Слово «Копия» перед вторым, третьим, четвертым адресатами не ставится. При большем количестве адресатов составляется список (лист, указатель) рассылки документа, тогда на каждом письме указывается 1 конкретный адресат или же он оформляется обобщенно.

Пример 18. Указание нескольких индивидуальных адресатов в письме

При рассылке документа группе организаций одного типа или структурным подразделениям одной организации адресат указывается обобщенно (Примеры 19 и 38).

При рассылке документа не всем организациям или структурным подразделениям в состав такого «группового адресата» добавляется фраза «(по списку)» (Пример 20).

Пример 19. Адресование письма группе однородных организаций

Пример 20. Адресование письма некоторым получателям из группы организаций

Если бумажное письмо направляется через «Почту России» либо курьером, то им все равно надо сообщать почтовый адрес получателя. Удобно сразу вписывать его в состав реквизита «адресат» (как это сделано в Примерах 9 и 10, 21 и 22). А если еще использовать конверт с прозрачным окном, то тогда данные получателя на письме будут видны в окне конверта и их не придется дублировать на нем. Только следите, чтобы в окне не была видна «лишняя информация». Некоторые компании даже используют специальный шрифт для написания почтового индекса (Пример 22), чтобы он получался таким, каким его привыкли видеть на конвертах почтовые работники, а также их спецтехника на узлах автоматической сортировки почтовых отправлений.

Мнение эксперта

![]()

Константин Соловьев, ИТ-специалист

Существует несколько шрифтов, «пишущих» в стиле почтового индекса. К ним относятся, например, Postindex, Pechkin. Оба этих шрифта имеют тип лицензии – free for personal use, это означает бесплатность для личного пользования, но запрет на использование в коммерческих целях.

Проблема в том, что если вы захотите купить лицензию для использования в коммерческих целях, то кроме как через самого автора шрифта вы это сделать не сможете, потому что на признанных стоковых сайтах для шрифтов их нет. А большинство остальных сайтов распространяют эти шрифты без указания типа лицензии. На практике получается, что компании часто используют эти шрифты без покупки специальной лицензии.

Технически эти шрифты можно использовать в любых программах, в т.ч. в Word и Photoshop.

Элементы почтового адреса надо указывать в последовательности, установленной Правилами оказания услуг почтовой связи, утвержденными приказом Министерства связи и массовых коммуникаций РФ от 31.07.2014 № 234 (порядок элементов адреса «от частного к общему» пришел к нам из западных стран, он закреплен в правилах Всемирного почтового союза):

- название улицы, номер дома, номер квартиры;

- название населенного пункта (города, поселка и т.п.);

- название района;

- название республики, края, области, автономного округа (области);

- название страны (для международных почтовых отправлений);

- почтовый индекс.

В таком же порядке записываются адреса получателя и отправителя на почтовых конвертах. Адрес адресата пишется в правой части почтового конверта, почтовой карточки или оболочки почтового отправления, а адрес отправителя – в левом верхнем углу.

Почтовый адрес вписывается в состав реквизита «адресат», отступив 1 пустую строку от данных о получателе документа (см. «!» в Примерах 9, 10 и 21).

Пример 21. Добавление почтового адреса при адресации письма физлицу

Пример 22. Написание почтового индекса в адресе специальным шрифтом

Если адрес начинается не с уникального наименования (например, Первомайская ул.), а с сокращения родового слова (ул. Первого мая, пр. Ломоносова и т.п.), то сокращение пишется с маленькой буквы, даже если с него начинается адрес автора письма на бланке (как в Примерах 5–7) и адрес его получателя в реквизите «адресат» (Пример 21).

Обратите внимание: организации крайне редко направляют своим работникам письма. Для этих целей есть документы, используемые для внутренних коммуникаций: напоминания, уведомления и др., на которых к фамилии и инициалам получателя уместно добавлять его должность в вашей организации. Письма физлицам адресуются, когда вы обращаетесь к ним как к частным лицам.

При отправке письма по электронной почте или факсимильной связи (без досылки по почте) почтовый адрес не указывается. Для удобства работы с документом можно указать электронный адрес или номер телефона / факса, опять же отступив 1 пустую строку (см. Примеры 23–25).

Пример 23. Добавление электронной почты при адресации письма руководителю подразделения

Пример 24. Добавление электронной почты при адресации письма организации

Пример 25. Добавление номера телефона при адресации письма организации

Заголовок к тексту (реквизит 17) письма формулируется с предлогом «О» («Об») и отвечает на вопрос «о чем?». Например, «О предоставлении информации», «Об оказании научно-технической помощи».

Чтобы заголовок к тексту получился максимально кратким и точным, его нужно составлять по модели:

- предлог «О» («Об») и

- отглагольное существительное.

Заголовок к тексту в письмах оформляется от границы левого поля6 ниже реквизитов бланка, отступив 1–3 пустые строки. См. Примеры 9, 10 и 26.

Пример 26. Служебное письмо целиком (на бланке структурного подразделения)

Заголовки, состоящие из нескольких строк (как и другие многострочные реквизиты), печатаются через один межстрочный интервал. В конце заголовка точка не ставится. Заголовки печатаются без кавычек и не подчеркиваются.

Отметка о приложении (реквизит 19) содержит сведения о документе /документах, прилагаемых к письму (сопроводительному, претензионному или др.).

Отметка о приложении оформляется от границы левого поля под текстом документа (допустимо даже без дополнительного интервала, что дополнительно защитит текст от «дописок» в конце текста после подписания документа, см. «19» в Примере 34).

Отметка о приложении оформляется следующим образом:

1) если приложение названо в тексте, то сокращенно: указывают только количество листов и экземпляров (см. две отметки «19» в Примере 34).

При упоминании документа-приложения в тексте письма:

- следом за ним в скобках это надо отметить: «(приложение)», «(прилагается)», «(анкету прилагаем)». И хотя п. 5.19 ГОСТ Р 7.0.97-2016 упоминает только первый из перечисленных нами вариантов, все они корректны;

- его номер не указывается (он пишется только в текстах распорядительных и др. документов: «(приложение 1)», «(приложение 2)»). Именно поэтому в стандарте способы оформления отметки о приложении разграничены: сначала изложены для переписки, потом – для распорядительных и иных документов (договоров, актов и др.);

2) если приложение не названо в тексте или если приложений несколько, то добавляют еще идентификационные реквизиты документов-приложений: вид документа и автор, дата и номер, заголовок к тексту (или те из этих реквизитов, которыми приложение обладает, обычно их более полный состав есть у самостоятельных документов, которые фигурируют приложениями в сопроводительных письмах), см. Пример 35;

3) если приложение (-ия) сброшюрованы, то количество листов указывать не обязательно, – Пример 28;

4) если приложение имеет собственные приложения с самостоятельной нумерацией страниц, то оформляйте отметку о них по образцу Примера 29;

5) если приложением является обособленный электронный носитель (компакт-диск, usb-флеш-накопитель или др.), то ГОСТ Р 7.0.97-2016 рекомендует писать про него после слова «Приложение» очень коротко: «CD-R в 1 экз». Для более точной идентификации можно добавлять про каждый записанный на носитель документ: кто его автор; имя файла с его расширением и объемом; а если в тексте письма документ, записанный на электронный носитель, не назван, то и его наименование с другими имеющимися индентификационными реквизитами (дата и номер). Такой полный вариант оформления отметки о приложении в письме показан в Примерах 30 и 31. Но т.к. ГОСТ Р 7.0.97-2016 этого не требует, вы можете облегчить себе задачу и ограничиться выполнением его предписания.

Тот же стандарт на вкладыше (конверте), в который помещается носитель, предписывает указывать наименования документов, записанных на носитель, имена файлов (образца этого в ГОСТ Р 7.0.97-2016 не показано). На практике можете следовать нашему из Примера 32;

6) если с одним сопроводительным письмом пересылается большое количество приложений, может быть составлена опись приложений, в которой последовательно перечисляются наименования всех документов-приложений с указанием количества листов и экземпляров каждого, а в отметке о приложении дается ссылка на эту опись (Пример 33).

Пример 28. Отметка о сброшюрованном приложении

Пример 29. Отметка о приложении, которое имеет собственные приложения

Пример 30. Отметка об электронном приложении, не названном в тексте

Пример 31. Отметка об электронном приложении, не названном в тексте

Пример 32. Надпись на конверте, в который вложен CD с электронным документом-приложением

Пример 33. Ссылка на опись приложений в отметке о приложении

Пример 34. Отметка о приложении в письме, в тексте которого документ-приложение назван

Пример 35. Отметка о нескольких приложениях в сопроводительном письме

Если приложение многостраничное и вы направляете с письмом несколько его экземпляров, то в отметке надо указывать количество листов в одном экземпляре приложения.

Даже если приложений несколько, слово «Приложение» в отметке ГОСТ Р 7.0.97-2016 предписывает употреблять в единственном числе (как это было и в предыдущем ГОСТ об оформлении организационно-распорядительных документов) – см. Пример 35.

Если приложение одно, то пишем его с маленькой буквы после «Приложение:». А если несколько, то нумеруем их цифрами, после которых стоят точки, поэтому каждое приложение потом начинается с большой буквы, и в конце предложения о нем тоже ставится точка (Пример 35).

Если приложением является копия, то это обязательно указывается (Пример 35).

На самих приложениях к письмам никакие отметки о приложении в верхнем правом углу не оформляются. Приложением к письму может быть:

- либо уже окончательно оформленный документ (устав, приказ, договор и др.), поэтому на нем никаких отметок нельзя делать в принципе,

- либо проект документа, но на нем тоже не должно быть никакой лишней информации и никаких реквизитов, не предусмотренных тем видом документа, проект которого приложен к письму. Ведь когда его подпишут и он заживет самостоятельной жизнью, «лишняя» отметка о приложении к письму будет ему только мешать.

Виза (реквизит 21) свидетельствует о согласии или несогласии должностного лица (работника) с содержанием проекта письма. Виза согласования включает:

- его должность,

- подпись,

- расшифровку подписи (сначала инициалы, потом фамилия) и

- дату визирования.

В зависимости от того, необходимо ли адресату направлять подлинник письма по почте либо достаточно направить его копию по факсимильной связи или электронной почте, визы проставляются:

- на копии письма (визовом экземпляре), помещаемой в дело, на последнем листе документа на свободном от текста месте ближе к нижнему полю – если бумажный подлинник отправляется адресату;

- на обороте последнего листа подлинника – если он остается у автора документа.

Если согласование проектов исходящих писем проводится в системе электронного документооборота (СЭД), то данные о результатах согласования фиксируются в регистрационной карточке документа в системе.

В зависимости от того, имеются замечания к проекту документа или нет, виза оформляется одним из следующих способов:

Пример 36. Виза согласования при отсутствии замечаний к проекту документа

Пример 37. Виза согласования при наличии замечаний к проекту документа

Визу оформляют при согласовании документа внутри организации, а гриф – при внешнем согласовании со сторонними юрлицами. На письмах гриф согласования никогда не оформляется – если информация должна исходить от нескольких организаций, возможно издание совместного письма, но это редкая практика даже для госорганов.

Подпись (реквизит 22) включает:

- наименование должности лица, подписывающего документ,

- его собственноручную подпись,

- расшифровку подписи (инициалы перед фамилией).

Это классический полный состав элементов (атрибутов) реквизита «подпись», который в некоторых случаях сокращается:

- при оформлении документа на бланке должностного лица должность этого лица в подписи не указывается совсем (Пример 38);

- обычно письмо оформляется на бланке организации, вверху которого присутствует ее полное наименование, потому в подписи должность не содержит этого наименования организации. Например, указывается «Генеральный директор» (как в Примере 34) вместо полного варианта «Генеральный директор ООО “Симфония”»;

- по такому же принципу мы действуем, когда оформляем письмо на бланке структурного подразделения – в составе подписи должность не повторяет не только наименование организации, но и наименование подразделения: получается «Директор департамента» (как в Примере 26) вместо «Директор департамента управления персоналом АО “Сервисстройкомплектация”».

Пример 38. Письмо на бланке должностного лица

Фраза «С уважением,», как и вступительное обращение «Уважаемый…!» отделяются от текста дополнительным межстрочным интервалом по аналогии с составными частями реквизитов. Пример оформления делового письма с этикетной рамкой можно посмотреть в приложении 6 к Примерной инструкции по делопроизводству в государственных организациях, утв. приказом Росархива от 11.04.2018 № 44. Но если вы не являетель государственной организацией, то можете писать «С уважением,» сразу над строкой подписи, не добавляя между ними пустой строки.

Заметьте, что отсутствие должности в подписи не препятствует размещению этикетной рамки с фразой «С уважением,», в конце которой запятая остается (см. Пример 38).

При подписании документа лицом, исполняющим обязанности руководителя, подпись оформляется с указанием статуса должностного лица в соответствии с приказом (распоряжением):

Пример 39. Подпись исполняющего обязанности гендиректора (сокращенно)

Пример 40. Подпись исполняющего обязанности гендиректора (полностью)

При подписании письма лицом, имеющим право подписи в случае временного отсутствия руководителя, исправления в наименование должности и расшифровку фамилии уже подготовленного и согласованного проекта письма вносятся от руки или с использованием соответствующих штампов. При этом изначальный вариант должности и Ф.И.О., который правится, лучше не зачеркивать (в ГОСТ Р 7.0.97-2016 однозначной формулировки о способе внесения исправления нет).

В этой ситуации не допускается ставить косую черту либо предлог «за» перед наименованием первоначальной должности.

Пример 41. Оформление подписи при замене подписанта (с исправлением должности и Ф.И.О. подписанта)

Пример 42. Оформление подписи при замене подписанта (с исправлением должности и Ф.И.О. подписанта)

Печать (реквизит 24) заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами. Печать ставится на документе, только если это предусмотрено законодательством Российской Федерации. А по общему правилу на большинстве писем она не нужна.

Печать проставляется, не захватывая собственноручной подписи должностного лица, старайтесь не закрывать ее даже частично.

Пример 43. Заверение печатью подписи на документе

Исполнителем является работник организации, подготовивший текст письма. Отметка об исполнителе (см. реквизит 25 в Примерах 26 и 44) включает:

- обязательно фамилию, имя, отчество полностью (чтобы понятно было, как обращаться к человеку, если потребуются разъяснения);

- и номер его телефона;

- может дополняться должностью, структурным подразделением и электронным адресом исполнителя.

Такая отметка оформляется на лицевой стороне последнего листа документа от границы левого поля внизу, а при отсутствии места – на оборотной стороне внизу слева. Она может оформляться как нижний колонтитул и печататься шрифтом меньшего размера.

Пример 44. Отметка об исполнителе

Помимо рассмотренных подробно в данной статье реквизитов, есть еще группа таких, что необходимы для организации работы с письмами. Они выполняют технические функции и необходимы:

- для включения входящего делового письма в документооборот получателя – отметка о поступлении документа (реквизит 27);

- организации его исполнения – резолюция (реквизит 28);

- определения места хранения документа в документальном фонде получателя – отметка о направлении документа в дело (реквизит 30).

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

- Опубликовано 13.11.2018 11:39

- Автор: Administrator

- Просмотров: 56929

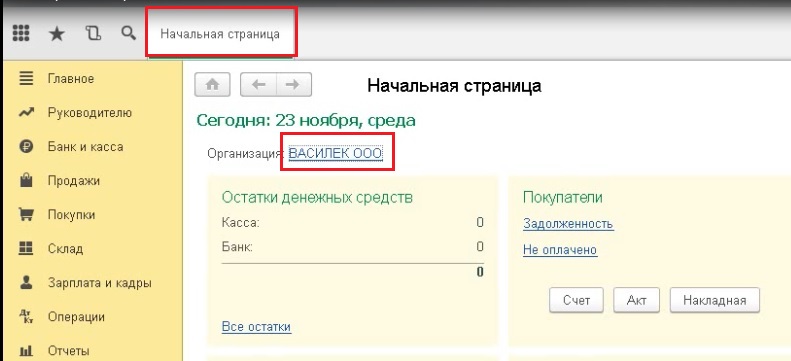

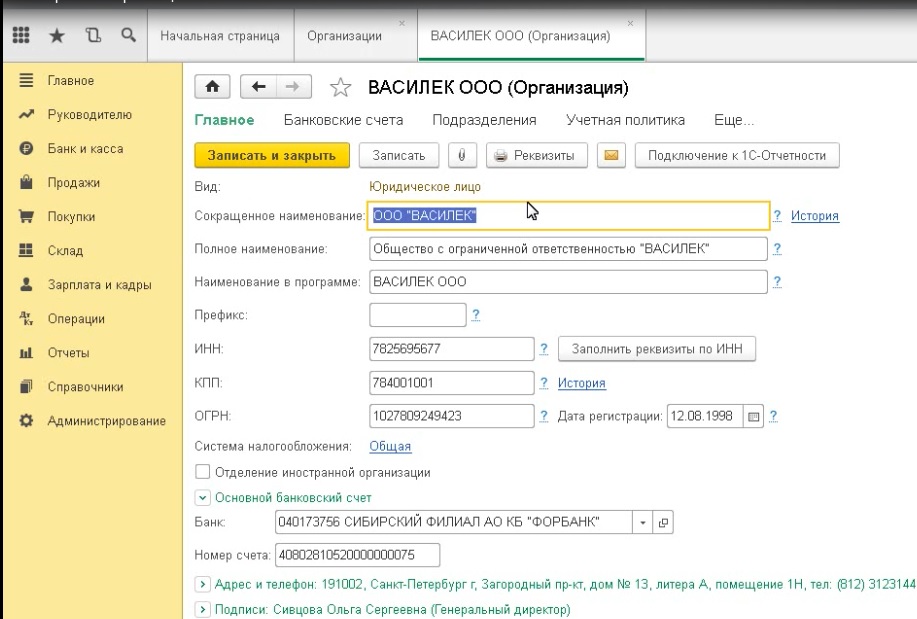

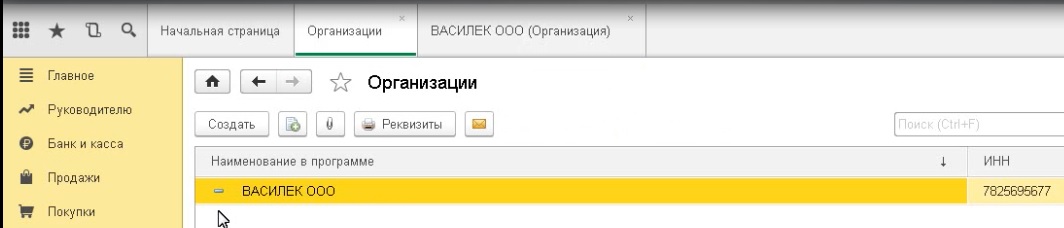

Сегодня мы хотим поделиться с вами текстовым конспектом первого урока нашего популярного видеокурса «1С: Бухгалтерия для начинающих и не только». В данной части речь пойдет о заполнении реквизитов организации, а также о важных нюансах изменения этих данных в процессе работы.

Для того, чтобы заполнить или посмотреть реквизиты организации, можно перейти по ссылке с названием организации с вкладки «Начальная страница».

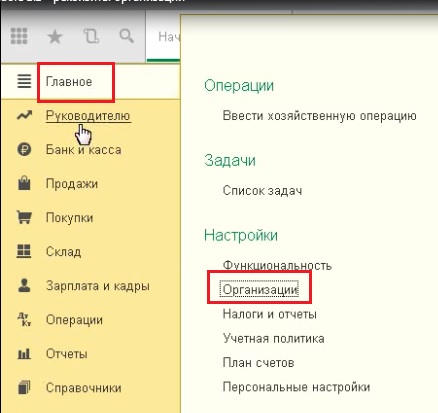

Либо раздел «Главное», пункт «Организации».

В том случае, если организаций в программе много, то вы выбираете нужное юридическое лицо и открываете элемент справочника.

В данном справочнике хранится достаточно много различных реквизитов, большинство из которых влияют на корректность ведения учета, на настройки программы, на некоторые особенности работы с документами. Сейчас мы с вами поговорим о самых важных параметрах, заполнение которых нужно проконтролировать.

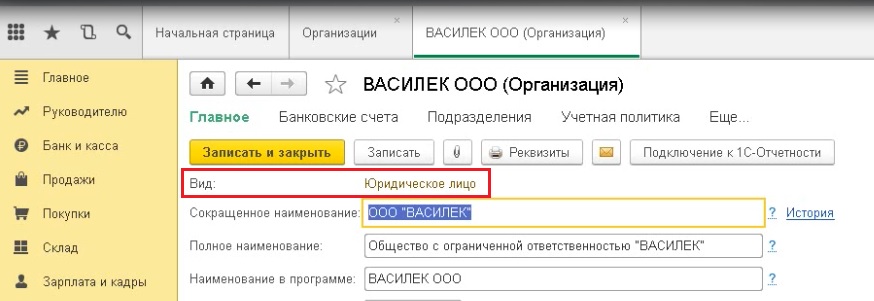

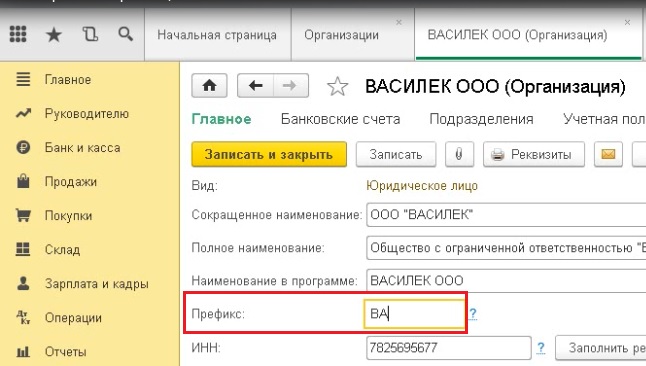

Итак, прежде всего, при создании новой организации необходимо указать вид «Юридическое лицо» либо «Индивидуальный предприниматель».

В том случае, если вы начинаете вести учет в новой информационной базе, то при её создании будет запущен помощник ввода информации, который поможет вам заполнить все данные корректно.

В данном случае необходимо выбрать вид и впоследствии изменить его, к сожалению, будет нельзя. То есть, если вы при первоначальном заполнении указали, что организация является юридическим лицом, то изменить в настоящее время этот реквизит у нас возможности нет.

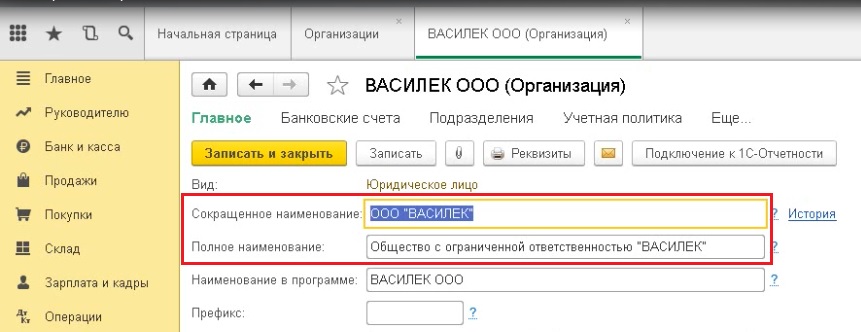

Затем мы внимательно указываем сокращенное и полное наименование.

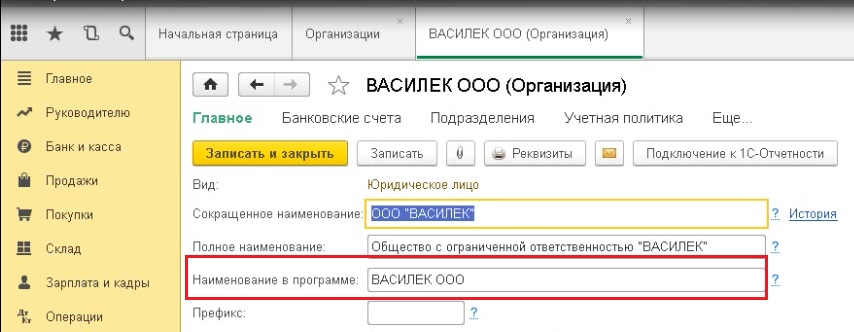

Также в справочнике есть такой реквизит как «Наименование в программе».

Можно сказать, что это служебный реквизит, предназначенный исключительно для внутреннего пользования, то есть здесь вы можете назвать организацию так, как вам удобно, это наименование вы будете видеть при работе в программе.

Обычно, при формировании данного наименования его начинают с названия организации, а буквы ООО отправляют в конец. Это сделано для того, чтобы при поиске организации в списке было удобно его осуществлять в алфавитном порядке (если у вас очень много юридических лиц в программе, но найти нужное будет проще, если они будут упорядочены по алфавиту). Этот реквизит видят только пользователи 1С, ни в каких печатных формах он задействован не будет.

Также есть ещё очень важный реквизит – это «Префикс».

В том случае, если вы ведете учет в одной информационной базе по нескольким юридическим лицам, то для каждого юрлица необходимо указать префикс. Он будет использоваться для раздельной нумерации документов.

Почему это необходимо? Для каждой организации нумерация документов должна быть отдельной, поэтому каждому юр. лицу мы присваиваем определенное значение префикса, который будет автоматически подставляться перед числовым значением номера и обеспечивать раздельную нумерацию документов по каждому юр. лицу. Видеть его также будете только вы, в печатных формах документов префикс не выводится. Обычно, префикс – это две буквы, которые созвучны с наименованием.

В том случае, если вы ведете учет по одной организации, то префикс можно

не заполнять. Если же вы добавите вторую организацию, то для неё этот реквизит нужно указать обязательно, чтобы с нумерацией не было проблем.

Также мы заполняем наши обязательные реквизиты ИНН, КПП, ОГРН и дату регистрации.

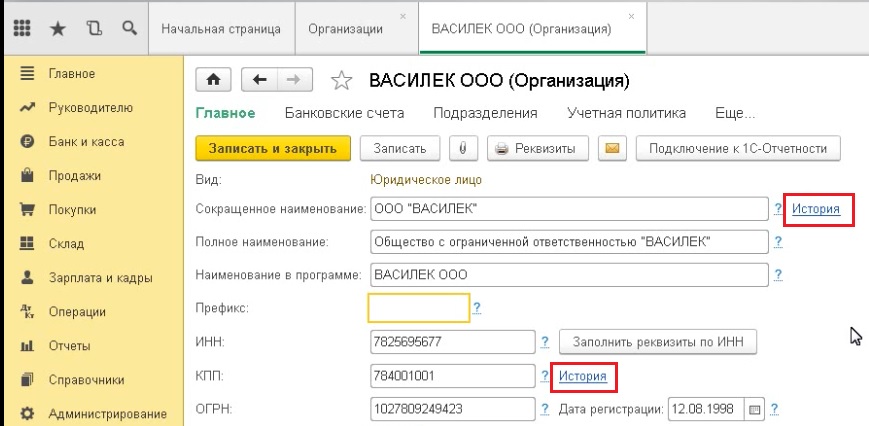

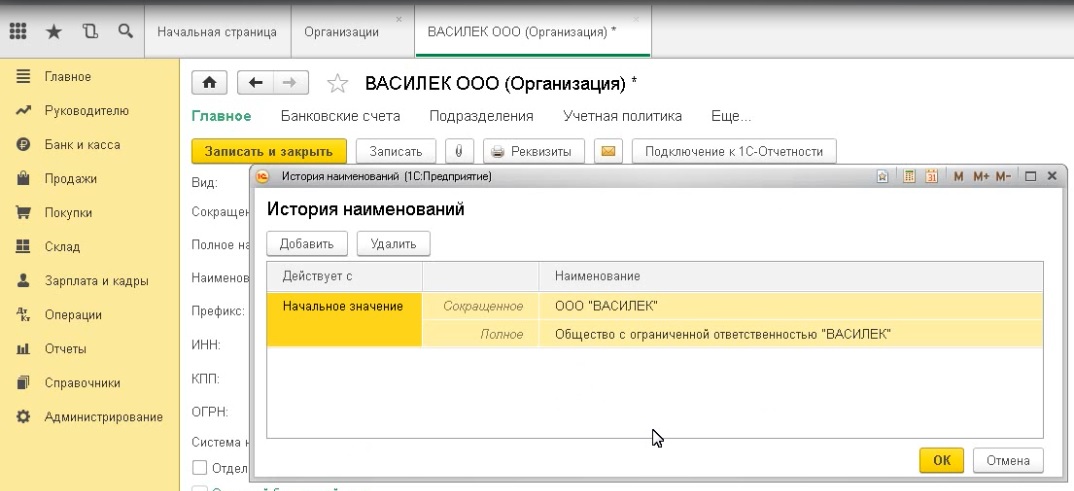

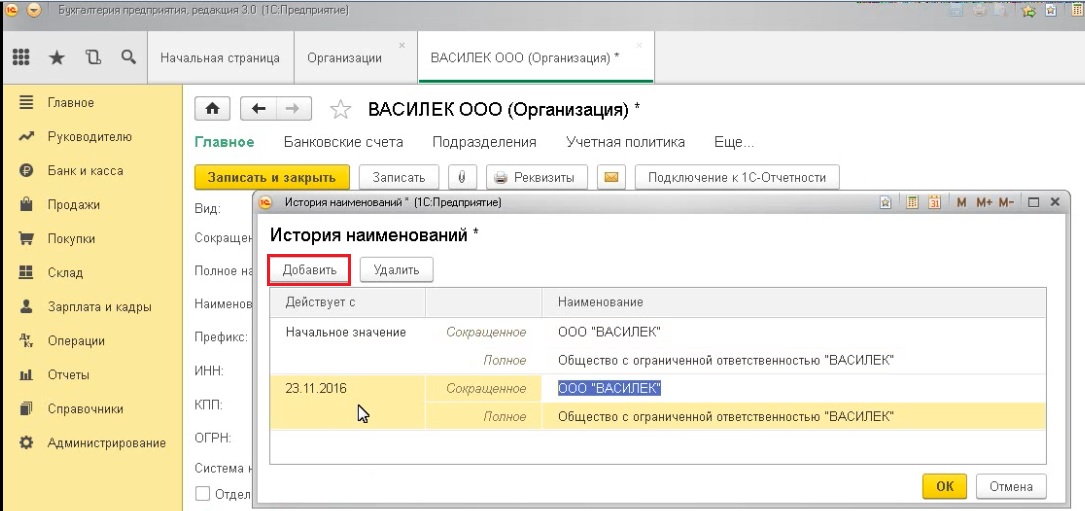

Теперь я хочу обратить ваше внимание, что в этом блоке общих реквизитов есть две ссылочки со словом «История». Для чего они нужны и что обозначают?

Бывают такие ситуации, когда у организации в процессе деятельности изменяется наименование. Как быть в этом случае? Многие пользователи 1С, к сожалению, поступают не совсем правильно. Они просто заходят в справочник организаций и изменяют поля «Сокращенное» и «Полное наименование».

Что произойдет в данном случае? Если вы решите распечатать документы за прошлые периоды, то в данных документах также будет выводиться новое наименование, а это не верно. Поэтому, чтобы такую ситуацию предотвратить, разработчики предусмотрели возможность хранить в программе историю изменения наименования.

Щелкаем на ссылочку «История».

В том случае, если у вас изменилось наименование, то добавляем новую строку, указываем дату действия, с которой у нас начинает применяться новое название, и указываем значение.

Если вы внесете информацию таким образом, то в первичных документах она будет отражаться корректно. До даты изменения будет применяться старое наименование, после даты изменения – новое.

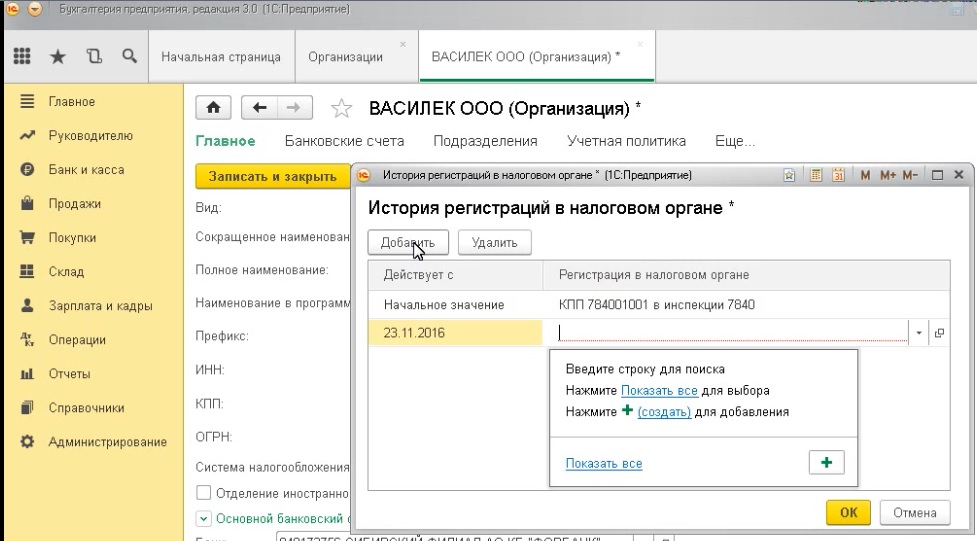

И такая же ситуация у нас с реквизитом «КПП».

Этот реквизит в последнее время приобрел большое значение, особенно в том случае, если ваша организация является плательщиком налога на добавленную стоимость.

Дело в том, что КПП организаций также иногда изменяется. При этом, КПП относится к одним из важнейших реквизитов, которые используются при заполнении счетов-фактур. Данный реквизит обязательно анализируется контролирующими органами при сверке 8 и 9 разделов декларации по НДС.

Если у вашей организации изменился КПП, и вы просто поменяете данный реквизит в справочнике, то во всех документах, которые были созданы до изменения, программа будет использовать новый КПП. Если такие документы вы передадите своим контрагентам, то информация в декларации по НДС у них будет отражена не верно и не сойдется с вашими данными.

Чтобы такая ситуация не произошла, мы также храним историю КПП в разрезе дат изменений. Можем зайти по ссылочке «История» и добавить новое значение, указав дату начала действия. Кроме этого, необходимо заполнить справочник «Регистрация в налоговом органе»: создаем новую регистрацию, указываем КПП, код налогового органа, наименование, ОКТМО. После выполнения этих действий новая информация будет применяться с той даты, которую вы укажете. В первичных документах все будет отражено корректно.

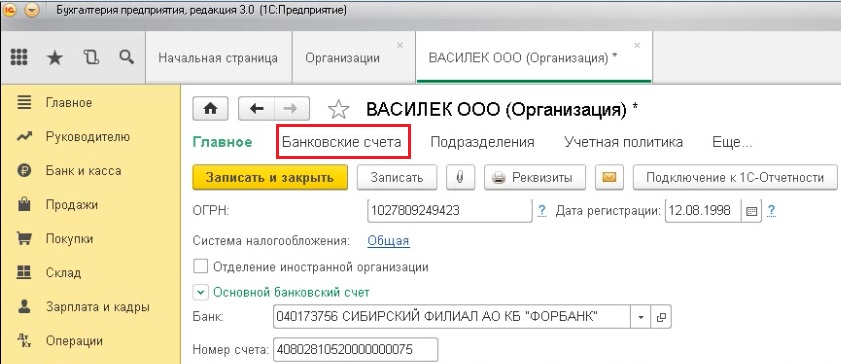

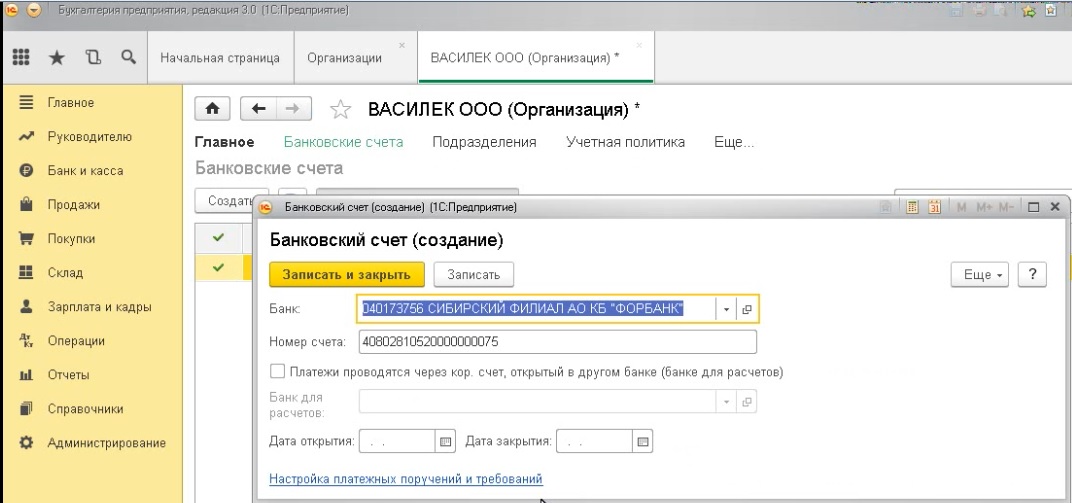

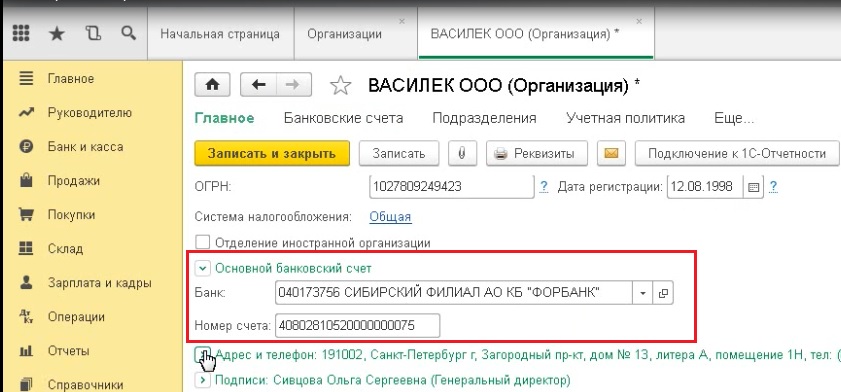

После ввода основных реквизитов нам обязательно нужно ввести информацию об основном банковском счете. Банковских счетов у организации может быть несколько. Если мы с вами перейдем по гиперссылке «Банковские счета»,

то увидим, что можно создать перечень банковских счетов.

Для каждого счета нужно указать банк, который можно найти по БИКу в справочнике «Банки», и указать номер счета

Счетов может быть несколько, но программа предлагает нам установить один в качестве основного, то есть это тот банковский счет, который используется чаще всего и будет подставляться в документы по умолчанию.

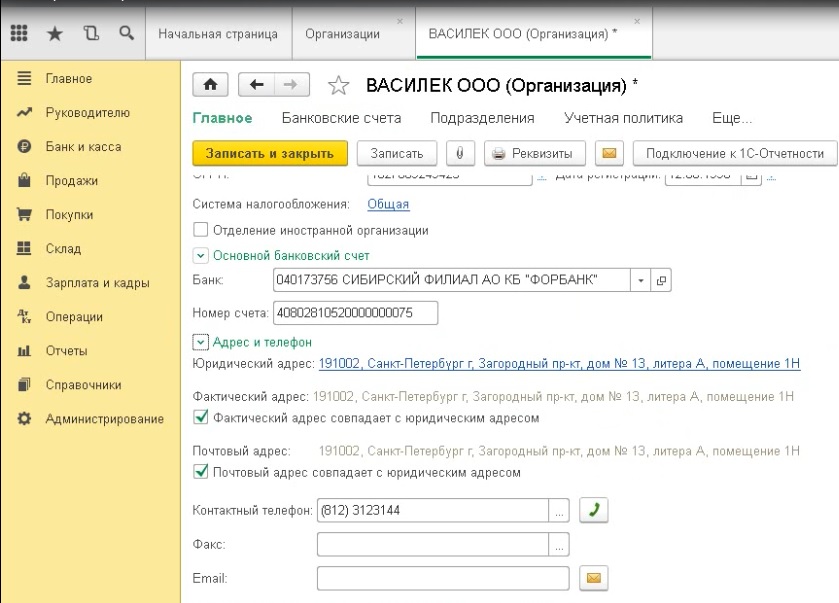

Затем заполняем адрес и телефон. Нужно заполнить юридический, фактический и почтовый адрес. Если они совпадают, то поставить соответствующие галочки.

К заполнению стоит отнестись внимательно, так как данная информация также будет выводиться в первичных документах, которые передаем контрагентам.

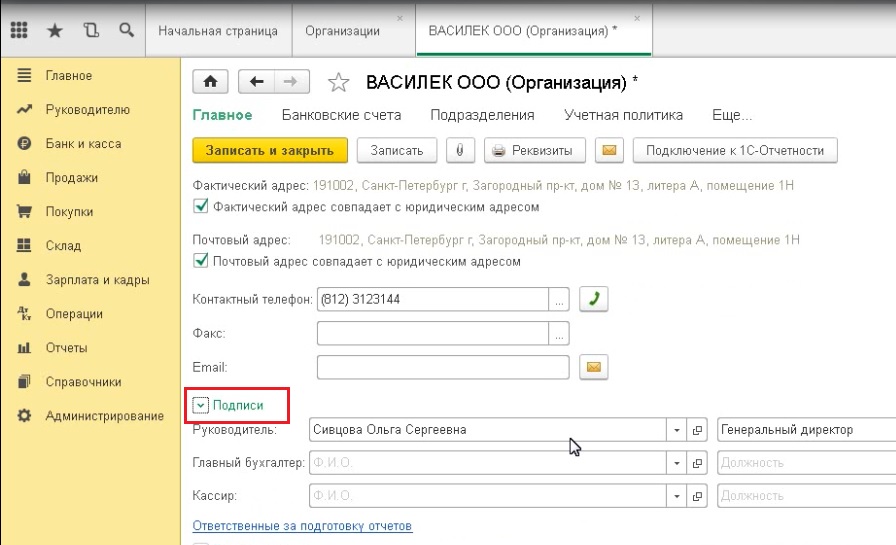

Очень важный блок реквизитов – это «Подписи». Здесь мы должны внести информацию о наших ответственных лицах.

На рисунке видно, что внесена информация о руководителе.

В том случае, если у вас есть главный бухгалтер, кассир, и это разные люди, то такую информацию тоже указываем в разделе «Подписи». Данные будут использоваться в печатных формах различных документов, а информация о руководителе нам нужна еще и для регламентированных отчетов.

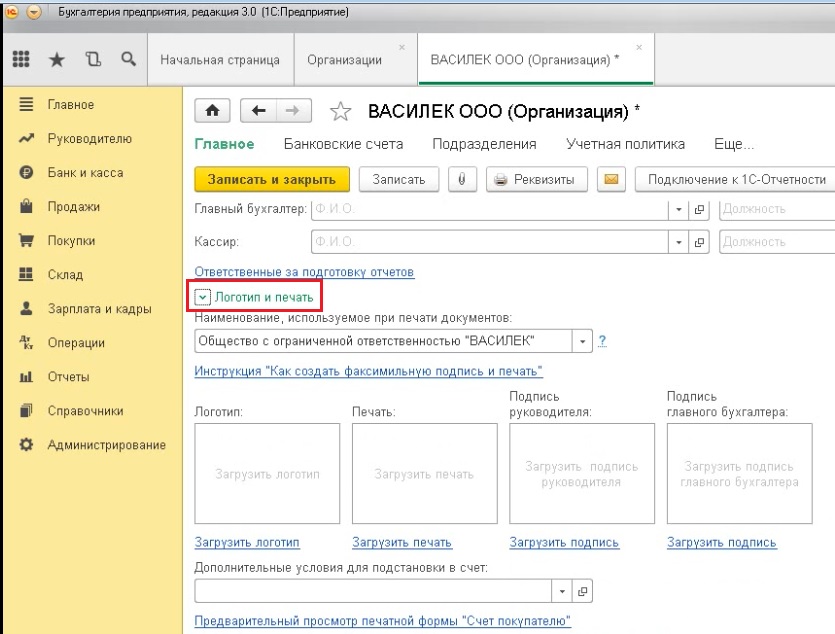

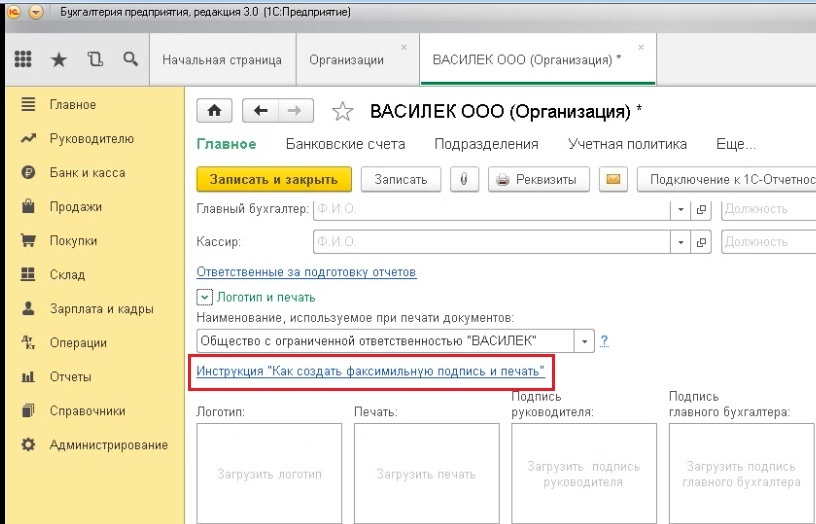

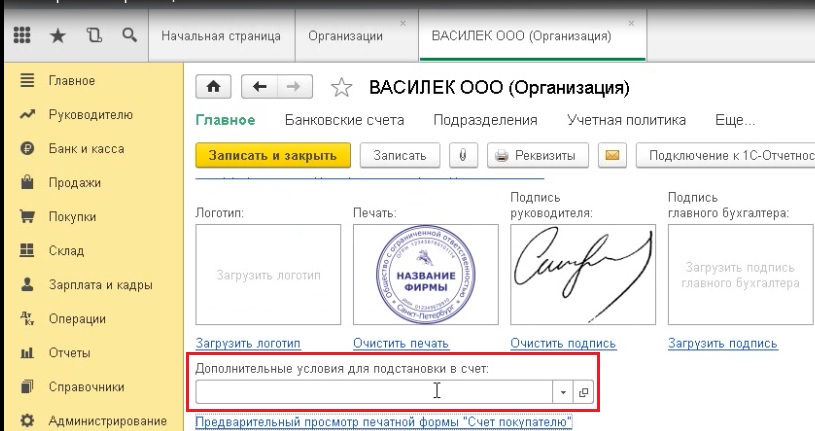

Теперь мы с вами переходим к очень интересному разделу «Логотип и печать».

Этот раздел не относится к числу обязательных, и вы можете его не заполнять сразу же при вводе информации об организации. Но в том случае, если уже немного освоились в программе, рекомендую заполнить его, так как он поможет вам повысить удобство работы.

Для чего нам необходимо внести информацию о логотипе и печати?

Большинство организаций выписывают счета на оплату своим покупателям. В программах 1С также предусмотрена возможность отправлять эти счета по электронной почте. Перед отправкой в форму счета можно добавить факсимильную подпись и печать, то есть счет будет выглядеть как скан оригинала. В таком виде его можно быстро отправить вашим покупателям.

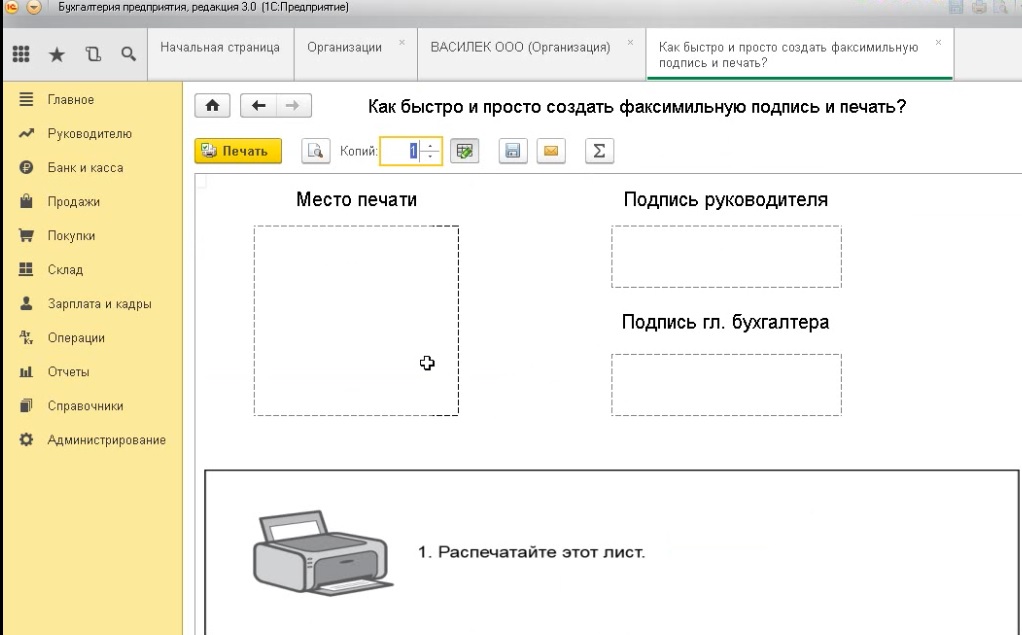

Итак, в данном разделе выбираем наименование организации и затем, обратите внимание, у нас есть инструкция, как создать факсимильную подпись.

Если мы с вами перейдём по ссылочке, то нам предложат распечатать вот этот лист.

Сделать это нужно обязательно. Затем в квадратик «Место печати» ставим печать вашей организации, подписи руководителя и главного бухгалтера в соответствующих клеточках.

Затем сканируем этот лист, используя любой графический дизайнер (например, Paint), и аккуратно вырезаем наши квадратики, чтобы края не попали в рисунок, сохраняем в какую-либо папку.

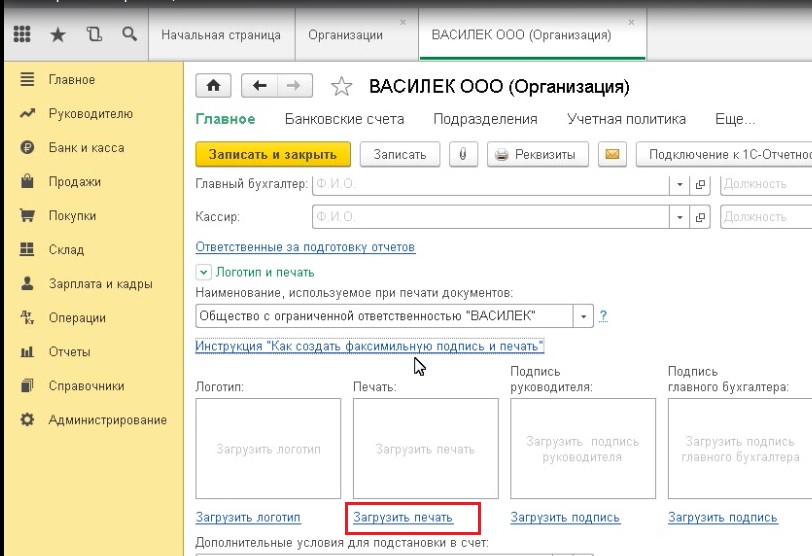

Теперь возвращаемся в программу и выбираем возле слова «Печать» ссылочку «Загрузить печать».

Выбираем папку, куда мы сохранили наши документы, после чего картинка с печатью попадает в нужный квадратик.

Далее загружаем подпись руководителя.

При необходимости можем также загрузить подпись главного бухгалтера и логотип.

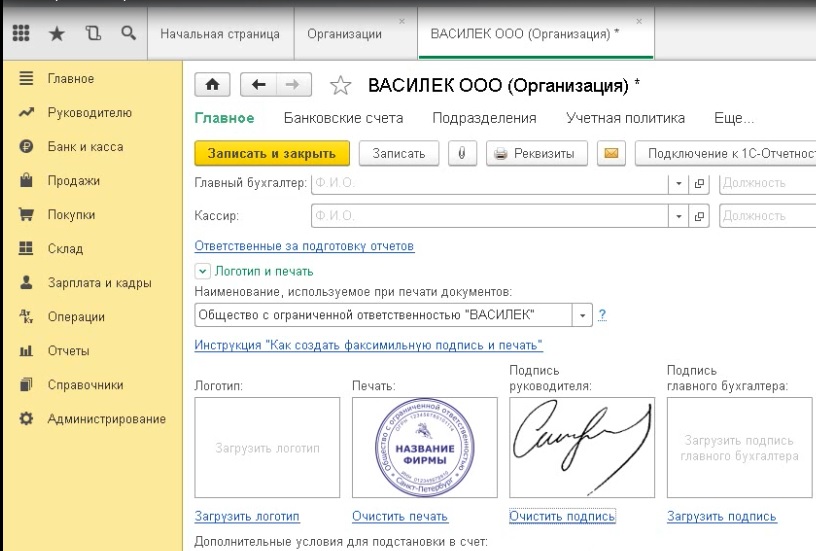

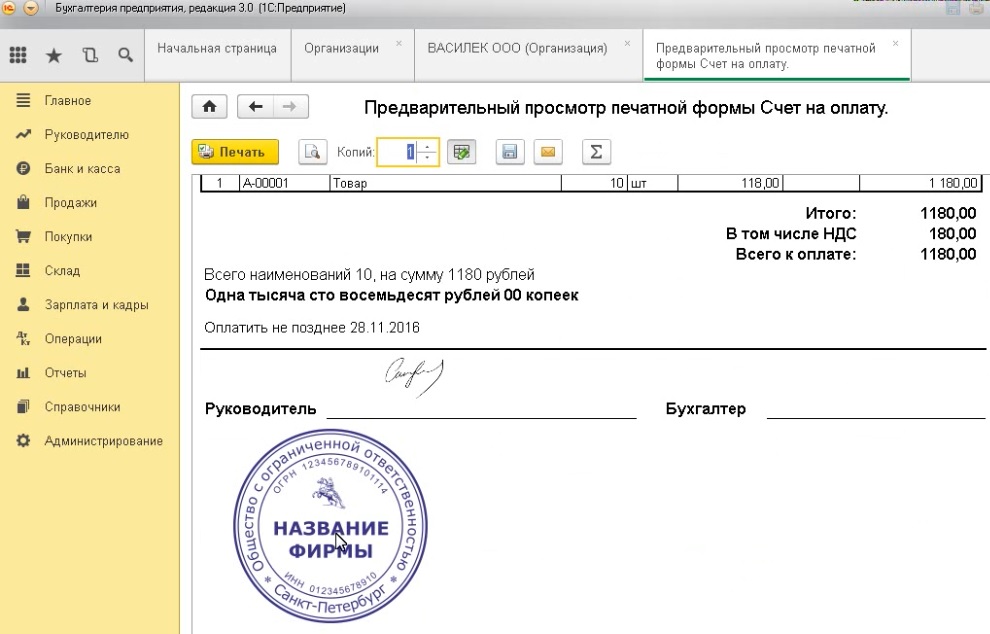

Теперь есть возможность осуществить предварительный просмотр печатной формы. Вот таким образом выглядит наш счет, внизу есть подпись и печать организации.

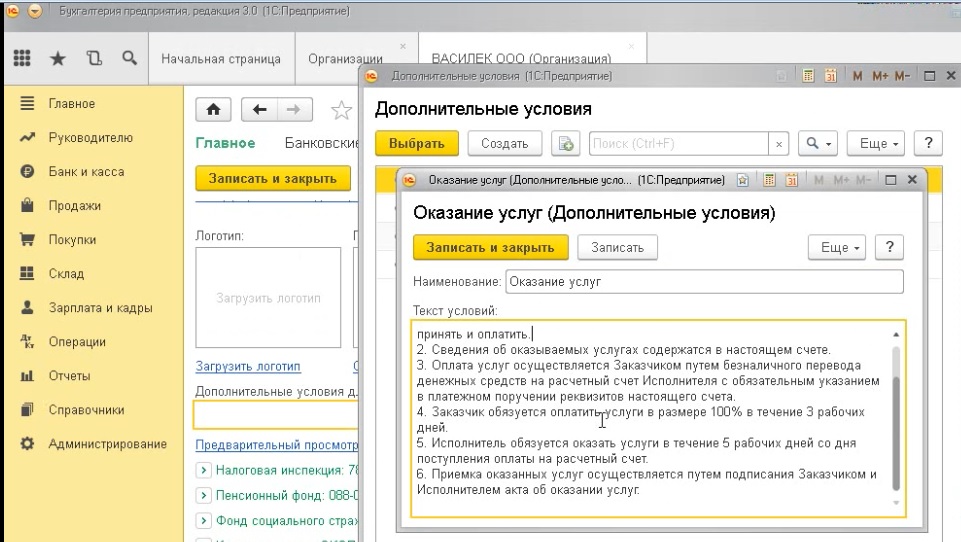

Также вы можете указать дополнительные условия для подстановки в счет. В данном случае у нас используется справочник «Дополнительные условия».

Если мы щелкаем правой кнопкой мыши и выберем «Изменить», то увидим текст условий, который мы также можем добавить в счет.

Данный текст вы можете отредактировать и выбрать те условия, которые хотели бы видеть в счете на оплату.

Обязательно нужно заполнить реквизиты «Налоговой инспекции», указав, кто подписывает отчетность. Затем мы указываем реквизиты пенсионного фонда, ФСС и коды статистики.

Это те основные параметры, которые мы должны заполнить при создании организации, либо проверить, если вы уже работаете в программе: все ли данные присутствуют, вся ли информация внесена корректно. Если у вас были какие-либо изменения, то они также должны оперативно отражаться в реквизитах справочника организаций.

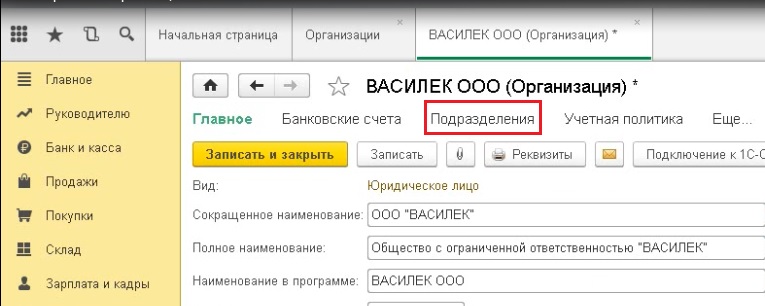

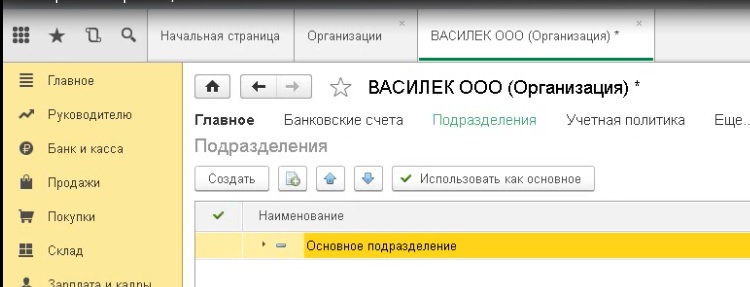

Еще хотелось бы немного сказать о ссылочке «Подразделения»

В данном случае мы сразу же можем внести информацию об организационной структуре предприятия.

То есть вы сюда добавляете все подразделения, которые есть в вашей организации, после чего справочник «Подразделения» можно использовать в работе.

О настройках учетной политики мы поговорим во втором видеоуроке. А пока нажимаем кнопочку «Записать и закрыть» и говорим, что реквизиты нашей организации внесены корректно.

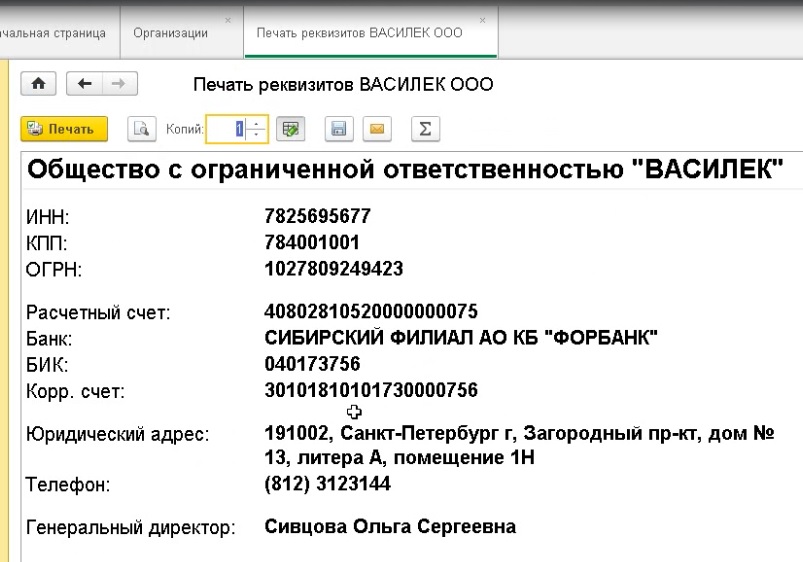

Из справочника «Организации» есть возможность распечатать реквизиты. Если кто-то из ваших контрагентов запрашивает эту информацию, то таким удобным образом можно вывести их на печать или отправить по электронной почте.

Подробную, понятную и системную информацию о работе в программе 1С: Бухгалтерия вы можете получить из нашего видеокурса «1С: Бухгалтерия для начинающих и не только».

50 видеоуроков + дополнительные материалы и ответы на ваши вопросы.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П (в ред. Указания Банка России от 25.03.2022 № 6104-У). Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки с учетом того, что с 1 января 2023 года все организации и ИП без исключения переходят на уплату налогов и взносов посредством механизма единого налогового платежа. Всю самую интересную и полезную информацию, касающуюся данного механизма уплаты, а также единого налогового счета мы собрали в специальной подборке «Единый налоговый платеж — 2023».

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов с 1 января 2023 года, подробно разъяснили эксперты «КонсультантПлюс». Получите бесплатно пробный доступ к системе и переходите к изучению материала.

Вид платежа

После введения в действие Положения № 762 в поле 5 зачастую указывается вид платежа: «Электронно». Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика