Тест по теме: Капитальные вложения

1. Инвестиции — это?

1. Покупка недвижимости и товаров

длительного пользования

2. Операции, связанные с вложением

денежных средств в реализацию проектов, которые будут обеспечивать получение

выгод в течение периода, превышающего один год

3. Покупка оборудования и машин со сроком

службы до одного года

4. Вложение капитала с целью последующего

его увеличения

2. Под инвестициями понимается?

1. Вложение средств, с определенной целью

отвлеченных от непосредственного потребления

2. Процесс взаимодействия по меньшей мере

двух сторон: инициатора проекта и инвестора, финансирующего проект

3. Вложения в физические, денежные и

нематериальные активы

3. Сущностью инвестиций являются?

1. Маркетинг рынка для определения производственной

программы

2. Выбор площадки и определение мощности

предприятия

3. Вложение капитала в модернизацию,

расширение действующего производства или новое строительство

4. Вложение инвестиций в расширение или

новое строительство с целью получения прибыли и достижения социального эффекта

4. Прямые инвестиции — это?

1. инвестиции, сделанные прямыми

инвесторами, полностью владеющими предприятием или контролирующими не менее 10%

акций или акционерного капитала предприятия

2. вложение средств в покупку акций, не

дающих право вкладчиков влиять на функционирование предприятий и составляющих

менее 10% акционерного капитала предприятия

3. торговые кредиты

5. Портфельные инвестиции — это?

1. Покупка акций в размере менее 10%

акционерного капитала предприятия

2. Покупка акций в размере более 10%

акционерного капитала предприятия

3. Торговые кредиты

6. Портфельные инвестиции осуществляются?

1. В сфере капитального строительства

2. В сфере обращения финансового капитала

3. В инновационной сфере

7. Что не включается с состав инвестиции в

денежные активы?

1. Приобретение акций и других ценных

бумаг

2. Приобретение прав на участие в делах

других фирм и долговых прав

3. Приобретение оборотных средств

4. Портфельные инвестиции

8. Капитальные вложения включают?

1. Инвестиции в основные и оборотные фонды

2. Инвестиции в реновацию производственных

мощностей

3. Инвестиции в прирост (наращивание)

производственных мощностей

9. Какой вид инвестиций не включается в

нематериальные активы?

1. «ноу-хау», патенты, изобретения

2. подготовка кадров для будущего

производства

3. приобретение лицензий, разработка

торговой марки и др

4. кредиты банка

10. Какой вид вложений не входит в состав

инвестиций в нефинансовые активы?

1. Инвестиции в основной капитал

2. Инвестиции в нематериальные активы

3. Вложения в ценные бумаги других

юридических лиц, в облигации местных и государственных займов

4. Вложения в капитальный ремонт основных

фондов

5. Инвестиции на приобретение земельных

участков

11. Реинвестиции — это?

1. Начальные инвестиции, или

нетто-инвестиции

2. Начальные инвестиции плюс прибыль и

амортизационные отчисления в результате осуществления проекта

3. Свободные денежные средства, оставшиеся

на предприятии после выплаты налогов, и процент за пользование кредитом

12. Затраты компании, связанные с

осуществлением капитальных вложений — это?

1. Долгосрочные затраты

2. Текущие затраты

3. Нет правильного ответа

13. Воспроизводственная структура

капитала?

1. Соотношение собственных и заемных

средств

2. Соотношение активной (оборудование) и

пассивной (здания и сооружения) частей в инвестициях

3. Соотношение между новым строительством,

расширением и реконструкцией

14. Воспроизводственная структура

капиталовложений — это соотношение затрат на?

1. Пассивную и активную часть основных

фондов

2. Новое строительство, реконструкцию и

техническое перевооружение основных фондов

3. Реальные, финансовые и интеллектуальные

инвестиции

15. Инновация — это?

1. Право на ведение научных разработок

2. Патент

3. Вид инвестиций, связанный с

достижениями научно-технического прогресса

16. Инновации — это?

1. Долгосрочные капитальные вложения

2. Краткосрочные капитальные вложения

3. Капитальные вложения, связанные с

научно-техническим прогрессом

17. Управление инвестиционной

деятельностью на макроуровне?

1. Управление инвестиционным проектом

2. Оценка состояния и прогнозирования

инвестиционного рынка

3. Финансовое обеспечение проекта

18. Инвестиционный рынок?

1. Рынок объектов реального инвестирования

2. Рынок инструментов финансового

инвестирования

3. Рынок как объектов реального

инвестирования, так и инструментов финансового инвестирования

19. В рынок объектов реального

инвестирования не включается?

1. Рынок капитальных вложений

2. Рынок недвижимости

3. Рынок приватизируемых объектов

20. Рынок инструментов финансового

инвестирования?

1. Фондовый рынок

2. Денежный рынок

3. Фондовый и денежный рынки

21. Состояние инвестиционного рынка

характеризуют?

1. Цена капитала

2. Конкуренция и монополия

3. Спрос и предложение

22. Инвестиционный рынок состоит из?

1. Фондового и денежного рынков

2. Рынка недвижимости и рынка

научно-технических новаций

3. Промышленных объектов, акций, депозитов

и лицензий

4. Рынка объектов реального

инвестирования, рынка объектов финансового инвестирования и рынка объектов

инновационных инвестиций

23. Степень активности инвестиционного

рынка характеризуют?

1. Спрос

2. Предложение

3. Рыночная конъюнктура (соотношение

спроса и предложения)

24. Изучение конъюнктуры инвестиционного

рынка включает?

1. Наблюдение за текущей активностью

(мониторинг показателей спроса, предложения)

2. Анализ текущей конъюнктуры

3. Прогнозирование конъюнктуры рынка

25. Прогнозирование конъюнктуры

инвестиционного рынка включает?

1. Исследование изменений факторов,

влияющих на развитие инвестиционного рынка

2. Анализ показателей в ретроспективном

периоде

3. Выявление отраслей, вызывающих

наибольший инвестиционный интерес с точки зрения эффективности инвестируемого

капитала

26. Оценка инвестиционной

привлекательности действующей компании?

1. Анализ жизненного цикла и выявление той

стадии, на которой находится фирма

2. Мониторинг показателей конъюнктуры

инвестиционного рынка

3. Определяется нормой прибыли на кш впал

и допустимой степенью риска

27. Критерии инвестиционной деятельностью

на уровне компании?

1. Обеспечение наиболее эффективных путей

реализации инвестиционной стратегии

2. Обеспечение высоких темпов

экономического развития

3. Обеспечение максимизации доходов

28. Инвестиционный климат страны — это?

1. Система правовых, экономических и

социальных условий инвестиционной деятельности в стране, оказывающих

существенное влияние на доходность инвестиций и уровень инвестиционных рисков

2. Показатель, характеризуемый

совокупностью инвестиционных потенциалов регионов страны

3. Величина золотого запаса страны

29. Улучшение инвестиционного климата?

1. Политическая стабильность

2. Финансовая стабилизация

3. Создание условий экономического роста

30. Основная цель инвестиционного проекта?

1. Максимизация объема выпускаемой

продукции

2. Минимизация затрат на потребление

ресурсов

3. Техническая эффективность проекта,

обеспечивающая выход на рынок с качественной (конкурентоспособной) продукцией

4. Максимизация прибыли

31. Инвестиционный проект?

1. Система организационно-правовых и

финансовых документов

2. Комплекс мероприятий, обеспечивающий

достижение поставленных целей

3. Документ, снижающий риск инвестиционной

деятельности

32. Инвестиционный потенциал представляет

собой?

1. Ормативные условия, создающие фон для

нормального осуществления инвестиционной деятельности

2. Количественную характеристику,

учитывающую основные макроэкономические условия развития страны региона или

отрасти

3. Целенаправленно сформированную

совокупность объектов реального и финансового инвестирования, предназначенных

для осуществления инвестиционной деятельности

4. Макроэкономическое изучение

инвестиционного рынка

33. Законодательные условия инвестирования

представляют собой?

1. Размеры денежных средств, выделяемых на

проведение инвестиционной политики

2. Нормативные условия, создающие

законодательный фон, на котором осуществляется инвестиционная деятельность

3. Порядок использования отдельных

факторов производства, являющихся составными частями инвестиционного потенциала

региона

4. Налоговые льготы и государственные

гарантии инвестиционных рисков

34. Инвестиционный риск региона

определяется?

1. Уровнем законодательного регулирования

в стране

2. Степенью развития приватизационных

процессов

3. Вероятностью потери инвестиций или

дохода от них

4. Развитием отдельных инвестиционных

рынков

35. Процесс разработки инвестиционного

проекта включает?

1. Поиск инвестиционных концепций проекта

2. Разработку технико-экономических

показателей и их финансовую оценку

3. Прединвестиционную, инвестиционную и

эксплуатационную фазы

Инвестиционные расходы часто скрываются под видом операционных затрат и учитываются как расходы текущего периода. Некорректный учет приводит к ошибкам в принятии решений. Читайте статью о том, как правильно учитывать инвестиционные расходы.

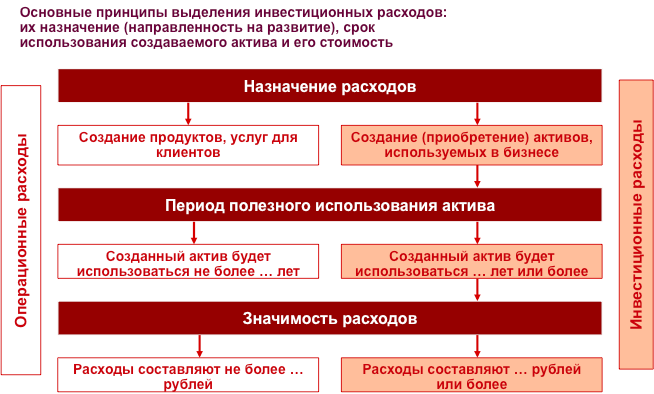

Исключительно важное значение для измерения эффективности компании имеет правильный учет инвестиционных расходов. Дело в том, что все расходы компании принято делить на две группы: операционные и инвестиционные расходы.

Операционные расходы связаны с текущей деятельностью компании, направлены на создание продуктов и услуг для клиентов; эти расходы утилизируются в пределах месяца, квартала или года. К операционным расходам относятся все группы расходов, содержащиеся в отчете о доходах и расходах компании, который мы рассматривали ранее.

Инвестиционные расходы направлены на развитие компании, создание активов, которые будут использоваться на протяжении ряда лет. Поэтому инвестиционные расходы утилизируются в течение длительного периода в будущем. Инвестиционные расходы не отражаются в отчете о доходах и расходах, их место – в отчете о движении денежных средств, который мы рассмотрим далее.

Наиболее распространенной ошибкой учетной практики большинства компаний является смешение операционных и инвестиционных расходов. Это приводит к тому, что инвестиционные расходы попадают в отчет о доходах и расходах и, тем самым, искажают величину прибыли. Таким образом, руководство компании получает неверную информацию о показателях эффективности. Кроме того, поскольку инвестиционные расходы не обособлены в учете, у руководителей и собственников компании нет ясности относительно того, какие средства компания направляет на развитие и какова эффективность этих инвестиций. Если бы они умели это правильно рассчитывать, то отказались бы от многих проектов, которые как балласт тянут компанию на дно.

В учетной политике компании должен быть четкий алгоритм определения инвестиционных расходов. Главный критерий классификации – это назначение расходов. Например, покупка компьютера может относиться как к инвестиционным, так и к операционным расходам, в зависимости от цели, с которой она совершается. Если вы покупаете компьютер для того чтобы его продать – это операционные расходы. А тот же самый компьютер, купленный для того чтобы использовать в деятельности компании – это инвестиционные расходы. Потому что в этом случае компьютер отражается в учете как актив, который будет использоваться на протяжении длительного периода, не один месяц, не один квартал, а в течение нескольких лет.

Следующий признак инвестиционных расходов – период использования приобретаемого актива. В учете должна быть определена длительность использования актива, на протяжении которого его стоимость относится на расходы в виде амортизационных отчислений. В зависимости от типа активов период использования может составлять от двух до десяти лет и более.

В учетной политике компании должен быть определен уровень, выше которого расходы признаются как инвестиции, а приобретаемый объект ставится на учет как актив. К примеру, покупка калькулятора по всем признакам должна быть отнесена к инвестиционным расходам, поскольку приобретается оборудование, которое будет служить компании на протяжении нескольких лет. Но это небольшие затраты, которые удобнее отнести к операционным расходам, чтобы не усложнять учет. Поэтому подобные приобретения не рассматриваются как инвестиции. Связанные с этим искажения “чистоты учета” невелики; с ними принято мириться ради упрощения учетных процедур. Где именно провести границу по стоимости между операционными и инвестиционными расходами, каждая компания выбирает самостоятельно.

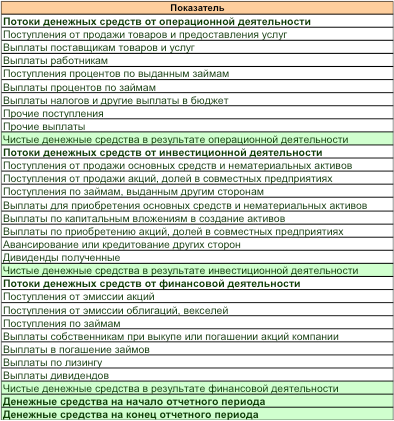

В случае корректного разделения видов доходов и расходов руководство компании получает еще один важный инструмент управления – это “Отчет о движении денежных средств”. Он содержит три главных раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

В первом разделе отражаются поступления и выплаты денег по операционной деятельности. Несмотря на сходство статей с “Отчетом о доходах и расходах”, здесь отражаются не доходы, а поступления, не расходы, а выплаты. О том, что это разные вещи, мы говорили выше, рассматривая структуру доходов и расходов.

Во втором разделе отражаются поступления и выплаты по инвестиционной деятельности. Именно здесь можно увидеть, какие расходы на развитие бизнеса были произведены компанией в отчетном периоде.

В третьем разделе показаны поступления и выплаты по финансовой деятельности. Здесь отражается движение денег, связанных с получением и выдачей кредитов, лизингом и операциями с ценными бумагами.

Назначение Отчета о движении денежных средств состоит в том, чтобы показать, какими денежными средствами располагает компания и как они использовались в отчетном периоде. Он нужен, прежде всего, для управления платежеспособностью компании и эффективного использования финансовых активов. Решаются две взаимосвязанные задачи: обеспечить компанию необходимым количеством денежных средств и использовать временно свободные денежные средства для получения дополнительных доходов.

Практическое руководство по созданию системы контроллинга дает электронный учебный курс “Целевое управление. Как сделать компанию управляемой и эффективной”

Добавить в «Нужное»

С 2022 г. капитальные вложения организации учитываются в бухучете по правилам, установленным в отдельном ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина от 17.09.2020 № 204н). Этот стандарт обязателен для всех организаций, кроме бюджетной сферы.

Что такое капитальные вложения в соответствии с ФСБУ 26/2020

Капитальные вложения для целей бухучета — это затраты организации на приобретение, создание, улучшение и восстановление объектов основных средств. Можно привести следующие примеры капитальных вложений (п. 5 ФСБУ 26/2020):

- приобретение имущества, которое впоследствии будет использоваться в качестве основных средств;

- строительство объектов основных средств;

- подготовка проектной, рабочей и организационно-технологической документации;

- улучшение и восстановление объекта основных средств.

В то же время положения ФСБУ 26/2020 не распространяются на работы и услуги по созданию, улучшению, восстановлению средств производства для других лиц, а также на затраты на приобретение и создание активов, предназначенных для продажи (п. 3 ФСБУ 26/2020). Например, к затратам на строительство дома, который предполагается потом продать, стандарт не применяется.

Когда нужно признать в учете капитальные вложения

Для признания капитальных вложений (напомним, они отражаются в бухучете на счете 08) должны одновременно соблюдаться следующие условия (п. 6 ФСБУ 26/2020):

- затраты обеспечат получение в будущем экономических выгод (а для некоммерческой организации — достижение целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма затрат или приравненная к ней величина.

Это относится как к затратам при первоначальном приобретении и создании объектов основных средств, так и при их последующем улучшении или восстановлении.

Единица учета капвложений – приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект (п. 7 ФСБУ 26/2020).

Оценка капитальных вложений по ФСБУ 26/2020

На счете 08 «Капитальные вложения» капвложения отражаются по сумме фактических затрат на приобретение, создание, улучшение и (или) восстановление объектов основных средств.

Затраты — это выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с капвложениями. Не считается затратами предварительная оплата поставщику (продавцу, подрядчику) до момента исполнения им своих договорных обязанностей по предоставлению имущества, имущественных прав, выполнению работ, оказанию услуг (п. 9 ФСБУ 26/2020).

В сумму фактических затрат включаются, в частности (п. 10, 11 ФСБУ 26/2020):

- суммы, подлежащие уплате поставщику (продавцу, подрядчику), за вычетом возмещаемого НДС, но с учетом всех скидок, вычетов, премий;

- стоимость активов, списываемая в связи с использованием этих активов при осуществлении капитальных вложений;

- амортизация ОС и НМА, используемых при осуществлении капитальных вложений;

- затраты на поддержание работоспособности (исправности) активов, используемых при осуществлении капитальных вложений, текущий ремонт этих активов;

- зарплата и другие вознаграждения работникам организации, труд которых используется для капитальных вложений, а также страховые взносы с вознаграждений;

- связанные с осуществлением капитальных вложений проценты, которые подлежат включению в стоимость инвестиционного актива;

- величина возникшего при капитальных вложениях оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации.

Если организация получила отсрочку (рассрочку) по платежам поставщику (подрядчику) на период, превышающий 12 месяцев или установленный организацией меньший срок, то в капитальные вложения включается сумма денег, которая была бы уплачена при отсутствии отсрочки (рассрочки) (п. 12 ФСБУ 26/2020). А разница между указанной суммой и номинальной величиной денег, подлежащих уплате в будущем, учитывается как проценты в соответствии с ПБУ 15/2008 «Учет расходов по займам и кредитам» (утв. Приказом Минфина от 06.10.2008 № 107н).

Если организация получает имущество безвозмездно, то фактические затраты на капвложения равны справедливой стоимости этого имущества (п. 14 ФСБУ 26/2020). А справедливая стоимость определяется в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Если в ходе капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений. При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость (п. 15 ФСБУ 26/2020).

Отметим, что капитальные вложения необходимо проверять на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н (п. 17 ФСБУ 26/2020).

Что не включается в капитальные вложения

В капитальные вложения не включаются (п. 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о приобретении, создании, улучшении и (или) восстановлении объектов ОС;

- затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт;

- затраты на неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, если ремонты не улучшают и не продлевают нормативные показатели по ОС;

- затраты, возникшие в связи с ненадлежащей организацией процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

- затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- обесценение других активов, независимо от того, использовались ли эти активы при капитальных вложениях;

- управленческие расходы, если только они не непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением основных средств;

- расходы на рекламу и продвижение продукции;

- затраты, связанные с организацией хозяйственной деятельности в новом месте, с новыми покупателями или с новыми видами продукции;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- затраты на предстоящую реструктуризацию деятельности организации;

- затраты на обучение персонала;

- иные затраты, которые не являются необходимым для приобретения, создания, улучшения и (или) восстановления ОС.

Все перечисленные выше затраты признаются расходами текущего периода (отражаются на счетах 20, 26, 25, 91 и т.д.).

Что делать дальше с капвложениями

Как только объект капитальных вложений приведен в состояние и местоположение, в которых он может использоваться в запланированных целях, он считается основным средством. То есть нужно сделать проводку по дебету счета 01 и кредиту счета 08 на всю сумму фактических затрат на капвложения.

Если до завершения капвложений в целом организация начинает использовать какую-то ее часть, то эта часть признается самостоятельным объектом основных средств (п. 18 ФСБУ 26/2020).

Если капвложения выбывают или не способны приносить выгоды в будущем, то их надо списать в периоде выбытия (отсутствия перспектив возобновления или продажи). Такое возможно (п. 19, 20 ФСБУ 26/2020):

- при передаче имущества другому лицу в связи с его продажей, меной, передачей в виде вклада в капитал другой организации, передачей в некоммерческую организацию;

- при физическом выбытии имущества в связи с его утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями;

- при прекращении капитальных вложений при отсутствии перспектив возобновления или продажи незавершенных объектов.

Затраты на демонтаж и утилизацию капвложений и на восстановление окружающей среды признаются расходами текущего периода (если только в отношении этих затрат не признавалось оценочное обязательство) (п. 21 ФСБУ 26/2020).

При выбытии капвложений разница между суммой балансовой стоимости списываемых вложений и затрат на их выбытие, с одной стороны, и поступлениями от их выбытия, с другой стороны, признается расходом или доходом периода (дебет или кредит счета 91).

Например, сумма капвложений в строящийся объект ОС – 2 000 000 руб. Организация принимает решение продать недострой за 1 800 000 руб. тогда надо сделать следующие проводки:

- дебет счета 91-2 – кредит счета 08 – на сумму 2 000 000;

- дебет счета 76 – кредит счета 91-1 – на сумму 1 800 000.

Порядок перехода на ФСБУ 26/2020 с 2022 г.

Организация самостоятельно выбирает, как она начнет применять ФСБУ 26/2020 (п. 25, 26, 27 ФСБУ 26/2020):

- ретроспективно, то есть так, как если бы стандарт применялся с момента возникновения капвложений по капвложениям, существующим по состоянию на 1 января 2022 г.;

- перспективно, то есть только в отношении тех капвложений, которые возникнут после 1 января 2022 г.

Образец учетной политики на 2022 г. с учетом новых правил можно посмотреть на нашем сайте.

Упрощенные способы учета капитальных вложений малыми предприятиями

Организации, которые вправе применять упрощенные способы ведения бухучета, а это в том числе малые предприятия, могут использовать следующие послабления при учете капитальных вложений (п. 4 ФСБУ 26/2020):

- в фактические затраты на капвложения можно включать только суммы, подлежащие уплате поставщику (подрядчику), без увеличения их на все прочие затраты, связанные с капвложениями (к примеру, без учета в капвложениях амортизации активов), а также без учета скидок, предоставляемых организации поставщиком;

- если по платежам поставщику (подрядчику) предоставлена отсрочка (рассрочка), то организация-СМП вправе включать в капвложения всю сумму, подлежащую уплате, без применения п. 12 ФСБУ 26/2020;

- капвложения по договорам, предусматривающим оплату неденежными средствами, можно оценивать упрощенно. В этом случае фактическими затратами на капвложения считается или справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг или балансовая стоимость передаваемых активов, фактические затраты, понесенные на выполнение работ, оказание услуг;

- капвложения можно не проверять на обесценение.

Здравствуйте, друзья!

В терминологии, которой пользуются сегодня инвесторы в России, очень много иностранных терминов.

Но при ближайшем рассмотрении оказывается, что они имеют русские аналоги, которые успешно использовались в нашей экономике и до прихода зарубежных понятий.

Но при ближайшем рассмотрении оказывается, что они имеют русские аналоги, которые успешно использовались в нашей экономике и до прихода зарубежных понятий.

Такая ситуация сложилась, потому что в начале развития фондового рынка мы активно перенимали опыт других стран, их финансовые показатели и методики оценки инвестиций. В статье рассмотрим, что такое CAPEX простыми словами, зачем нужен предприятию и инвестору.

Понятие и значение для компании

CAPEX (произносится как капекс) или по-русски капитальные затраты – это вложения средств во внеоборотные активы предприятия с целью их увеличения, обновления или модернизации.

Внеоборотные активы – это активы со сроком службы более 1 года.

Капитальные вложения могут идти по двум направлениям:

Капитальные вложения могут идти по двум направлениям:

- Основные средства – здания и сооружения, машины и оборудование, приборы и устройства, транспортные средства, производственный и хозяйственный инвентарь. Сюда же отнесем племенной скот и многолетние насаждения.

- Нематериальные активы – патенты на изобретения, полезные модели, авторские права на компьютерные программы и базы данных, лицензии, товарные знаки. В общем, все то, что не имеет материально-вещественной структуры (нельзя потрогать руками), но при этом призвано служить более 1 года.

Капитальные вложения могут осуществляться в виде:

Капитальные вложения могут осуществляться в виде:

- строительства новых объектов;

- расширения и реконструкции действующих объектов

- техническое перевооружение путем приобретения машин, оборудования, инструмента, инвентаря;

- покупки или собственной разработки нематериальных активов;

- проведения проектно-изыскательских работ и т. д.

Главное назначение CAPEX – это развитие предприятия, повышение эффективности его работы, которое проявляется в виде увеличения прибыли и рентабельности. Но без капитальных затрат невозможно и поддержание текущего уровня доходности. Особенно это актуально для капиталоемких отраслей, например, строительной, добывающей, перерабатывающей. Физическое и моральное устаревание оборудования приведет к увеличению себестоимости, снижению конкурентоспособности продукции и в конечном итоге к снижению прибыли.

Особенности CAPEX:

Особенности CAPEX:

- долгосрочный характер – инвестиции могут распределяться по направлениям в течение нескольких лет, чем масштабнее проект, тем дольше срок его реализации;

- отраслевой характер – сроки окупаемости и размер вложений сильно зависят от отрасли, одно дело вложить в разработку нового программного продукта и получить отдачу уже через пару месяцев, другое дело профинансировать строительство газопровода, которое окупится только через несколько лет;

- нерегулярный характер – капитальные вложения не проводят постоянно, их объем и периодичность зависят от чистой прибыли, которую предприятие может направить на эти цели, финансового положения компании, производственной необходимости пр.;

- большой объем заемного финансирования – стоимость мероприятий по созданию и обновлению внеоборотных активов исчисляется десятками и сотнями миллионов рублей, осуществить их полностью на собственные деньги многим предприятиям не под силу.

CAPEX и OPEX

Созвучным термином с CAPEX является OPEX. Рассмотрим, в чем разница между этими понятиями.

OPEX – операционные расходы, т. е. текущие расходы предприятия по обеспечению его деятельности. Это затраты на покупку сырья, материалов, топлива, энергии, оплату труда работников, административно-хозяйственные расходы, арендные платежи и пр.

OPEX – операционные расходы, т. е. текущие расходы предприятия по обеспечению его деятельности. Это затраты на покупку сырья, материалов, топлива, энергии, оплату труда работников, административно-хозяйственные расходы, арендные платежи и пр.

Они отражаются в отчете о финансовых результатах (отчете о прибылях и убытках) и уменьшают чистую прибыль предприятия. Другими словами, CAPEX – это затраты на будущее, OPEX – затраты на сегодня.

Отличительные черты OPEX:

Отличительные черты OPEX:

- носят регулярный характер, в отличие от капитальных затрат, которые могут быть, а могут и не быть в отчетном периоде;

- снижают налог на прибыль и чистую прибыль компании;

- учитываются при формировании прибыли в полном объеме в том периоде, когда были сделаны, а капитальные затраты распределены на несколько отчетных периодов и возмещаются путем амортизации.

Где посмотреть сумму капитальных затрат

Формула расчета CAPEX:

CAPEX = Сумма основных средств и нематериальных активов за текущий период – Сумма основных средств и нематериальных активов за предыдущий период + Амортизация за текущий период

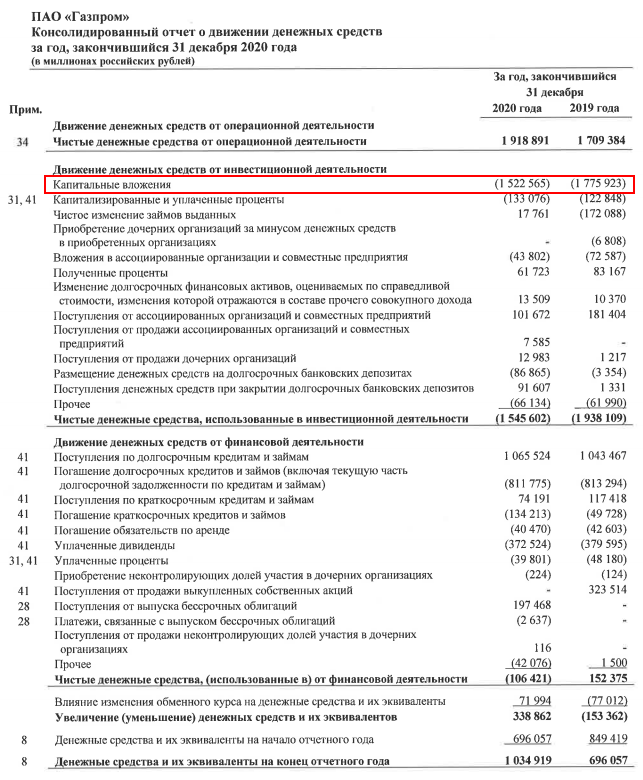

Значение CAPEX не обязательно рассчитывать самостоятельно. Его можно посмотреть в Отчете о движении денежных средств МСФО. Финансовая отчетность публичных компаний представлена на их сайтах, либо на агрегаторе e-disclosure.ru. Значения даны в скобках, что означает знак “минус”, именно так показываются затраты.

Например, CAPEX Газпрома за 2020 г. равны:

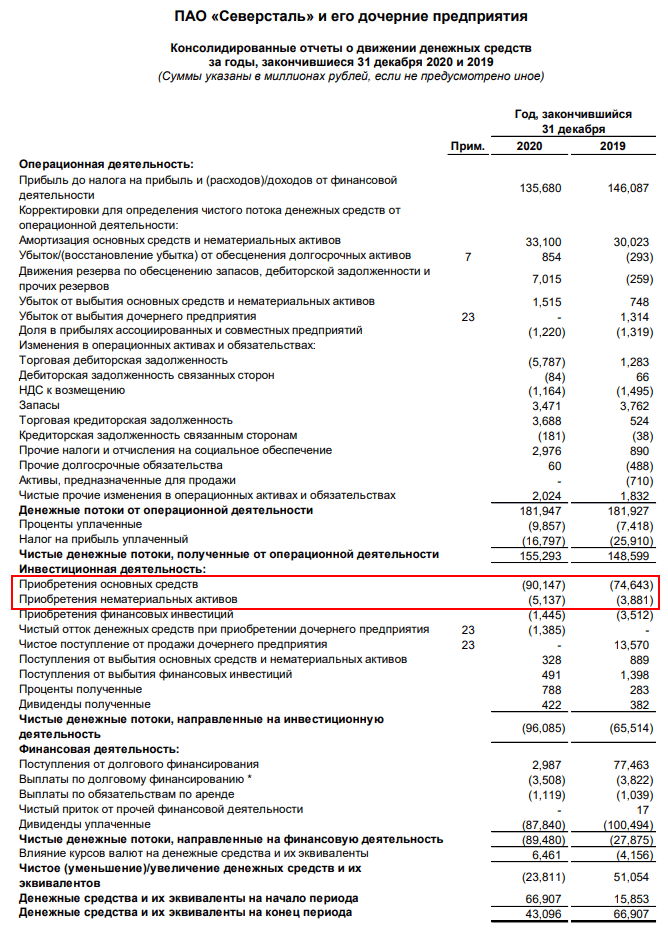

Не всегда капитальные затраты выделены отдельной строкой. Может встретиться, как, например, в отчете компании Северсталь за 2020 г.:

Кроме отчетности показатели капитальных вложений можно найти на сайтах-агрегаторах. Например, на smart-lab.ru, conomy.ru и др.

Зачем инвестору анализировать CAPEX

CAPEX – важная статья для фундаментального анализа эффективности работы предприятия и принятия решения о покупке его акций.

О чем должен помнить инвестор, анализируя капитальные вложения:

О чем должен помнить инвестор, анализируя капитальные вложения:

- величина CAPEX уменьшает свободный денежный поток, от величины которого в некоторых компаниях зависит размер дивидендов;

- может увеличиться долговая нагрузка предприятия за счет того, что инвестиционные затраты исчисляются большими суммами и сделать из за счет собственных средств не всегда представляется возможным;

- увеличение долговой нагрузки приводит к ухудшению некоторых мультипликаторов фундаментального анализа;

- нацеленность компании на расширение, обновление и модернизацию основных фондов может привести к росту котировок и капитализации.

Большие суммы капитальных вложений свидетельствуют о нацеленности компании на развитие, что в будущем может привести к росту прибыли в том числе и для акционеров. Но, с другой стороны, это и большие риски, что предприятие застрянет в глобальных проектах и ухудшит показатели своей деятельности.

Большие суммы капитальных вложений свидетельствуют о нацеленности компании на развитие, что в будущем может привести к росту прибыли в том числе и для акционеров. Но, с другой стороны, это и большие риски, что предприятие застрянет в глобальных проектах и ухудшит показатели своей деятельности.

Например, многие эксперты отмечают, как негативный момент, большую инвестиционную программу Газпрома. Они считают, что траты триллионов рублей на строительство газопроводов носят не экономический, а политический характер, и являются неэффективными.

По сути, инвестор при анализе капитальных вложений компании всегда стоит перед выбором, купить акции компании с низкими CAPEX и рассчитывать на высокие дивиденды сегодня, или купить акции компании с высокими капвложениями и рассчитывать на значительный рост прибыли в будущем.

Оба сценария имеют множество других влияющих на них факторов, поэтому ограничиваться при принятии решения только показателем CAPEX нельзя. Но внимательнее присмотреться к эмитентам, которые вообще не вкладывают деньги в развитие, точно стоит.

Заключение

Капитальные вложения в современной экономике – это обязательное условие не просто выживания любого предприятия, но его устойчивого развития и повышения конкурентоспособности.

Долгосрочный инвестор не выбирает акции на бирже по принципу “получить прибыль здесь и сейчас”. Его цель – вложить деньги в перспективные и надежные компании, которые способны обеспечить стабильный денежный поток на многие годы вперед. А это невозможно без эффективных инвестиционных затрат. Согласны?

До новых встреч!

Для целей настоящего Федерального закона используются следующие основные понятия:

инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты;

(в ред. Федерального закона от 18.07.2011 N 215-ФЗ)

(см. текст в предыдущей редакции)

инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план);

(в ред. Федеральных законов от 24.07.2007 N 215-ФЗ, от 19.07.2011 N 248-ФЗ)

(см. текст в предыдущей редакции)

приоритетный инвестиционный проект — инвестиционный проект, суммарный объем капитальных вложений в который соответствует требованиям законодательства Российской Федерации, включенный в перечень, утверждаемый Правительством Российской Федерации;

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ)

срок окупаемости инвестиционного проекта — срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение;

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ)

совокупная налоговая нагрузка — расчетный суммарный объем денежных средств, подлежащих уплате в виде федеральных налогов (за исключением акцизов, налога на добавленную стоимость на товары, производимые на территории Российской Федерации), страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и страховых взносов на обязательное медицинское страхование инвестором, осуществляющим инвестиционный проект, на день начала финансирования инвестиционного проекта.

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ, в ред. Федеральных законов от 06.12.2011 N 409-ФЗ, от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)