Управление рисками организации – тип стратегии управления бизнес-процессами. Она направлена на выявление, понимание и подготовку к видам угроз, опасностей и других потенциальных отклонений от стандартных операционных процедур, которые могут быть восприняты как риски.

Управление рисками организации: основные направления

Процессы управления рисками охватывают 4 основные области:

- Управление рисками угроз

- Внутренний контроль

- Внутренний аудит

- Соответствие регуляторным требованиям

Управление рисками угроз

Для оценки угроз, риск менеджеры следуют следующим пяти шагам:

- Определение вероятности риска

- Оценка частоты и серьезности последствий

- Определение альтернативных подходов, включая оптимизацию бизнес-процессов, которые приведут к снижению вероятности и/или последствий риска

- Выбор и реализация действий, определенных на предыдущем этапе

- Контроль реализации действий и их корректировка, по мере необходимости

Этот процесс ориентирован на превентивное и на антикризисное управление рисками.

В управлении рисками следует различать понятия риска, угрозы и воздействия:

- Риск — негативное или позитивное явление, которое может произойти и оказать влияние на процесс / проект

- Угроза — возможная опасность, которую несет в себе риск

- Воздействие — величина последствий, которые происходят, в случае наступления риска

- Величина риска = вероятность возникновения риска * воздействие

Внутренний контроль

Внутренний контроль — механизм обеспечения выполнения бизнес-процессов, в соответствии с требованиями, которые обеспечивают снижение вероятности и тяжести последствий рисков.

Процессы внутреннего контроля позволяет повысить эффективность бизнес-процессов в общем и, в частности, процессов связанных с отчетностью, и обеспечением выполнения требований регуляторов.

Крупные организации, особенно действующие в строго регулируемых областях, часто имеют обширную систему внутреннего контроля.

Внутренний аудит

Как бы парадоксально это не было, но внутренний аудит — надсмотрщик за надсмотрщиком. Основанная задача внутреннего аудита заключается в том, чтобы убедиться, что процессы внутреннего контроля работают должным образом. Что важнее, функция внутреннего аудита имеет и другой уровень. Именно внутренний аудит отвечает за стоимость, эффективность и результативность процессов системы управления рисками организации.

Внутренний аудит оценивает как, фактически, осуществляется практическое управление рисками в организации и насколько управление соответствует документированным политикам и процедурам. Естественно, при обнаружении расхождения, задача внутреннего аудита определить что и как нужно поменять: процессы или документацию.

Внутренние аудиторы следят за операционной деятельностью компании, последовательностью управления и соблюдением требований системы управления рисками.

Соответствие регуляторным требованиям

Компании должны следовать определенным правилам и требованиям регулирующих органов. Данная область управления рисками организации концентрируется именно на этих вопросах.

Регуляторы выдвигают требования к безопасности объектов, учету персональных данных, экологической политике, социальной ответственности, финансовой отчетности и так далее.

Как правило, в компаниях существуют специализированные подразделения, комплаенс службы, которые занимаются интерпретацией требований регуляторов, разрабатывают процессы и процедуры, проводят обучение, дают рекомендации и осуществляют консультационную поддержку сотрудников компании. Часто комплаенс служба состоит буквально из одного — двух сотрудников, которые, также, выполняют функции внутреннего контроля.

Примеры подходов к управлению рисками организации

В процессе эволюции подходов к управлению рисками организации, были разработаны соответствующие стандарты. Каждый из стандартов описывает разные походы к выявлению, анализу, реагированию и общему управлению рисками и возможностями. Далее приведены наиболее популярные стандарты управления рисками организации.

ISO 31000

ISO 31000 относится к семейству стандартов управления рисками, определенных Международной организацией по стандартизации.

Наряду с более широким семейством стандартов, ISO 31000 относится к конкретному стандарту в рамках этого семейства. ISO 31000:2018 является самой последней версией на момент написания статьи.

ISO 31000: 2018 содержит набор руководящих принципов по управлению рисками для организаций. Это не набор требований и соблюдение данных принципов не позволяет пройти сертификацию, в отличие от других стандартов ISO, таких, как ISO 9001.

Другие стандарты семейства, например IEC/FDIS 31010, включают описание и рекомендации по конкретным методам управления рисками организации.

CAS

Casualty Actuary Society (CAS) – это общество профессионалов специализирующихся на страховании имущества и несчастных случаев.

В 2003 году Комитет по управлению корпоративными рисками общества определил ERM, используя два понятия: тип риска и процессы управления рисками.

О ERM они сказали следующее:

…дисциплина, с помощью которой любая организация оценивает, контролирует, эксплуатирует, финансирует и отслеживает риски из всех источников с целью повышения краткосрочной и долгосрочной ценности организации для ее заинтересованных сторон. – Комитет CAS ERM, из Overview of Enterprise Risk Management

Примеры типов рисков

- Угрозы: стихийные бедствия, материальный ущерб и прочее.

- Финансовые риски: например, риски активов, ценных бумаг или фиатных валют

- Стратегические риски: конкуренция, тенденции бизнеса и так далее.

- Операционные риски:удовлетворенность клиентов, целостность бренда, репутация, неисправности и отказы продукта

Процессы управления рисками

- Создание контекста: внутренний и внешний охват организации, а также охват системы ERM

- Определение рисков: поскольку они связаны с целями организации, они должны быть хорошо документированы и включать соответствующий потенциал для получения конкурентных преимуществ, в результате совершенствования процесса

- Анализ серьезности рисков: для каждого из выявленных рисков оцените (и, если возможно, оцените количественно) серьезность каждого риска

- Интеграция рисков: на основе результатов предыдущего анализа рисков агрегируйте все распределения рисков и приведите анализ в соответствие с влиянием на ключевые показатели эффективности

- Определение приоритетов рисков: определите ранжированный порядок приоритетов для каждого из выявленных рисков

- Стратегии управления рисками: включает в себя стратегии разрешения и использования выявленных рисков

- Мониторинг и анализ результатов: постоянное совершенствование процесса управления рисками путем мониторинга и оценки среды рисков. Это оценка того, что работает, а что нет.

COSO

COSO – это совместная американская инициатива, созданная в 1985 году для предотвращения корпоративного мошенничества. В их книге Enterprise Risk Management: Integrating with Strategy and Performance (2017 Edition) говорится:

Управление рисками организации – это не функция или отдел. Это культура, возможности и практика, которую организации интегрируют со стратегией. ERM применяют при осуществлении стратегии, с целью управления рисками при создании, сохранении и реализации ценности. – Enterprise Risk Management: Integrating with Strategy and Performance

COSO акцентирует внимание на пяти компонентах системы управления рисками организации:

- Руководство и культура

- Стратегия и постановка целей

- Производительность

- Анализ и пересмотр

- Информация, коммуникации и отчетность

Руководство и культура

Управление рисками организации не может быть успешным, если организация не стремится полностью интегрировать его в свою культуру.

Это касается этики, лежащей в основе обязанностей работников, кодексов поведения и правильного понимания рисков, а также всех связанных с ними управленческих программ и решений.

Стратегия и постановка целей

Фундаментальной частью системы управления рисками организации является обеспечение соответствия стратегий управления рисками основным целям и более широким бизнес-стратегиям.

Бизнес-цели являются основой для планирования и реализации стратегий, одновременно служа стартовой площадкой для выявления, оценки и реагирования на риски.

Производительность

Оценка того, как определенные риски могут повлиять на эффективность ключевых процессов, важна для определения приоритетов работы с рисками.

В этом контексте риски распределяются по приоритетам в порядке серьезности их последствий.

После этого меры реагирования на риски отбираются на основе оценки выявленного потенциала риска. Результаты этой части процесса доводятся до сведения ключевых заинтересованных сторон.

Анализ и пересмотр

Анализируя эффективность процессов управления рисками, организации могут определить, насколько хорошо работает программа ERM, включая необходимость внесения изменений.

Информация, коммуникация и отчетность

ERM – это не единый контрольный список или фиксированный набор шагов; это непрерывный процесс сбора и оценки информации из внутренних и внешних источников во всех подразделениях организации.

Пять вышеприведенных компонентов поддерживаются дополнительным набором принципов. Эти принципы носят широкий характер и охватывают все – от корпоративного руководства программой ERM до методов мониторинга рисков.

Каждый из принципов является кратким и лаконичным. В таком виде они приводятся в Enterprise Risk Management: Integrating with Strategy and Performance (издание 2017 года):

Организации могут использовать эти принципы в качестве ориентира для определения контекста и подтверждения своих усилий по пониманию и созданию программы управления рисками организации, согласованной с их стратегией и бизнес-целями.

Процесс управления рисками организации

Процесс управления рисками организации состоит из пяти элементов:

Определение целей и обеспечение согласованности ERM со стратегией бизнеса

В основе структуры COSO ERM лежит идея использования корпоративного управления рисками для достижения успеха в реализации бизнес-целей.

Само по себе, определение рисков не будет реализовывать бизнес-цели. Скорее плоды комплексной программы ERM жизненно важны для разработки стратегии достижения бизнес-целей.

Использование структуры ERM помогает гарантировать, что бизнес способен согласовать цели с миссией, видением и основными ценностями.

Идентификация и документирование рисков

Риски следует рассматривать как все, что потенциально может повлиять на успешное достижение бизнес-целей. Все риски должны быть четко определены и хорошо документированы.

Речь идет обо всех рисках, начиная от крупных, более значительных рисков, вплоть до небольших рисков, на уровне отдельных проектов или процессов.

Для успешного выявления рисков необходим четко определенный процесс систематической оценки каждой области деятельности.

Оценка документированных рисков

Простого определения рисков недостаточно. Должна быть понятна вероятность возникновения риска и степень его последствий, в случае наступления.

После того как значительные риски были должным образом задокументированы, следующая задача состоит в том, чтобы оценить их с точки зрения вероятности и предполагаемой значимости.

Иногда трудно или невозможно точно предсказать вероятность, или временные рамки определенных рисков, например, стихийных бедствий. Тем не менее это упражнение должно выполняться в меру возможностей организации и на всех уровнях.

Эта задача особенно важна для того, чтобы убедиться, что все документированные риски имеют существенную достоверность. Нестандартные предположения, записанные в ходе групповых мозговых штурмов, могут выглядеть разумно, но потребовать дальнейшего изучения и уточнения. Качественный и прогностический анализ поможет рассортировать риски по степени значимости.

Существуют различные методы оценки документированных рисков, от простых качественных подходов, таких как матрица приоритетов, до более глубоких математических моделей.

Суть этой задачи состоит в том, чтобы помочь руководству определить, какие риски заслуживают самого пристального внимания.

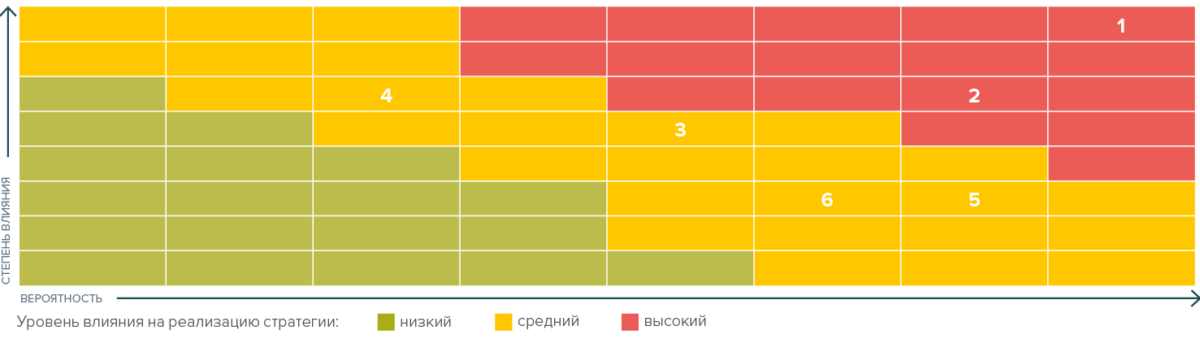

Другой вариант – создать тепловую карту значимости риска. Цель тепловой карты состоит в том, чтобы подкрепить результаты оценки риска иллюстрацией, дополняющей активный диалог о том, как эти результаты соотносятся с текущим аппетитом организации к риску, и определить срочные решения, которые могут потребовать внедрения.

Ниже приведен упрощенный пример тепловой карты обзора приоритетов рисков:

Ответ на риск

Ответ на риск предназначен для того, чтобы выяснить, как реагировать на высокоприоритетные риски.

Руководство несет ответственность за тщательный анализ вероятностей и предполагаемых последствий каждого риска, а также за учет всех связанных с этим затрат и выгод при разработке соответствующей стратегии реагирования на риск.

Ответ на риск подразделяется на четыре собственные категории:

Уклонение

Как ясно следует из названия, этот тип реагирования на риск включает в себя просто “уход” от риска.

Например, компания может принять решение о переезде, исходя из рисков, связанных с определенной геополитической напряженностью, или полностью отказаться от продукта или услуги, которые оказались особенно рискованными.

Иногда может быть слишком поздно уклоняться от рисков, потому что ущерб уже нанесен и понесены издержки.

Вот почему профилактические меры и адекватный анализ потенциальных рисков так важны – чтобы держать реакцию уклонения на контроле.

Снижение

Часто риски могут быть снижены различными способами.

Диверсификация продуктовой линейки может снизить риск, связанный с изменением тенденций или сезонными покупками, использование нескольких временных решений для обеспечения отказоустойчивости, таких как автономное резервное копирование и несколько операционных центров, снизит риск стихийных бедствий, автоматизация определенных задач в процессе снизит риск человеческой ошибки и т. д.

Простые изменения в стандартных операционных процедурах, даже кажущиеся обыденными изменения, такие как обеспечение надлежащего информирования сотрудников о политике компании, иногда могут привести к значительному снижению риска.

Разделение

Разделение рисков – это принцип приобретения страховки для хеджирования или компенсации своих рисков.

На финансовом примере концепция коротких опционов и длинных опционов позволяет инвесторам хеджировать свои ставки на движение цен.

Соглашения о совместном предприятии также могут означать, что компании разделяют потенциальные риски и выгоды.

По сути, разделение рисков – это идея переложить часть риска на другую сторону с пониманием того, что вы заменяете воспринимаемую “ценность” этого риска более ощутимыми денежными затратами.

Принятие

Принять риск это значит не предпринимать никаких действий.

Вместо того чтобы покупать страховой полис, бизнес может решить “выполнить самострахование”. Это может принять форму выделения ресурсов для борьбы с определенными рисками, если они проявятся.

Мониторинг рисков

Идентификация рисков – это не то, что делается один раз. Как и совершенствование бизнес-процессов, это непрерывный процесс.

Контекст, в котором выявляются определенные риски, постоянно меняется, и поэтому такие риски необходимо отслеживать, чтобы постоянно определять их значимость.

Иногда изменение обстоятельств может привести к тому, что риск станет еще больше. Яркий пример тому – геополитические волнения. Организации нуждаются в надлежащих системах мониторинга и реагирования на изменения обстоятельств и адекватного определения того, представляют ли выявленные риски все еще угрозу.

Автор: Андрей Зайцев

Источник: материалы сайта rzbpm.ru

Специалист по оценке рисков

- Описание специальности

- Требования к риск-менеджеру

- Обязанности и навыки специалиста по управлению рисками

Появившаяся сравнительно недавно профессия специалиста, оценивающего разнообразные риски, получившая название риск-менеджера, сегодня приобрела достаточно высокую популярность благодаря своей значимости для деятельности связанной с бизнесом. Риск-менеджмент получил наибольшее распространение в сферах страхования и инвестиционного банкинга.

Описание специальности

В сферу деятельности оценивающего риски специалиста входят процессы распознавания, изучения, контроля и постоянного мониторинга существующих рисков. По причине того, что по своей сущности и способам управления риски в значительной степени различаются, перед профессией риск-менеджера встала необходимость выделения в сфере оценки риска различных специалистов.

В настоящее время управление рисками является постоянной составляющей стратегического управления каждой компании. Ведение бизнеса во внешней среде, характеризуемой неопределённостью, порождает повышенный спрос на услуги риск-менеджера со стороны не только компаний, деятельность которых в основном связана с постоянной оценкой рисков, а и со стороны торговых и производственных предприятий, уделяющих всё большее внимание управлению рисками.

Система управления рисками, как правило, имеет размер, соответствующий масштабу деятельности, осуществляемой организацией: для крупных компаний характерно наличие специальных подразделений, осуществляющих процессы, связанные с управлением рисками, а для небольших организаций присуще принятие их руководителями на себя обязанностей риск-менеджера.

Так и не нашли ответ на вопрос?

Просто напишите,с чем нужна помощь

Мне нужна помощь

Требования к риск-менеджеру

Несмотря на то, что управление рисками представляет собой сравнительно молодую область менеджмента, некоторыми ведущими высшими учебными заведениями, выпускающими специалистов в финансово-экономической области, на данный момент внедрена соответствующая специализация. Так как выпускников, получивших диплом по данному направлению, немного, значительная часть специалистов в области рисков, имея экономическое образование, изучали менеджмент рисков и его особенности, самостоятельно.

Предъявляемые к оценивающим риски специалистам, требования достаточно высоки. Как правило, это не только необходимость обладания специальными знаниями в сфере управления рисками, а и наличие достаточных познаний в области микро- и макроэкономики, рынка обращения ценных бумаг и банковского дела, и кроме этого обладание определёнными навыками в сфере бухгалтерского учёта. Каждой организации при этом присуще стремление нанимать на должность риск-менеджера специалиста имеющего достаточные отраслевые знания. Кроме разнообразных знаний в сфере менеджмента специалисту в области управления рисками необходимо обладать знаниями основ высшей математики, статистики и права. Для успешной деятельности риск-менеджеру потребуются навыки в статистическом моделировании. Со стороны международных компаний к риск-менеджерам также предъявляются требования, связанные со знанием иностранного (чаще английского) языка и международных особенностей стандартизации и учёта.

Дефицит специалистов, имеющийся в данной области, чаще всего связан с нежеланием выпускников экономических факультетов ВУЗов и лучших бизнес-школ, несомненно, соответствующих описанным выше высоким требованиям, выбирать специализацию, связанную с управлением рисками.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут

Задать вопрос

Обязанности и навыки специалиста по управлению рисками

К функциям риск-менеджера большинства компаний наряду с непосредственной оценкой рисков также относятся подготовка необходимой информации для своевременного принятия необходимых решений, принятие мер направленных на снижение уровня риска, а также выяснение и оценка последствий ранее принятых решений.

В зависимости от отрасли, в которой осуществляет свою деятельность компания, и её размера функциональные обязанности отвечающего за управление рисками специалиста значительно отличаются. Несмотря на это, любой риск-менеджер участвует в построении системы управляющей рисками, и прилагать усилия, направленные на поддержание её работоспособности.

Успешное выполнение риск-менеджером своих обязанностей связано с необходимостью обладания им специальными знаниями в области статистики и математики, а также требует наличия навыков работы с программным обеспечением, используемым в данной сфере. Часто от риск-менеджера требуется наличие аналитических способностей и готовность для решения кризисных ситуаций, которые могут неожиданно возникнуть, работать в интенсивном режиме.

Хорошо, когда планы выполняются близко к 100% или даже с превышением нормы. А если что-то пойдёт не так по независящим от вас причинам? Подведёт поставщик. Не сможет внести оплату клиент. Нагрянет проверка, и работа головного офиса будет парализована на несколько дней. Да просто кто-то во время земляных работ «перекопает» кабель вашего интернет-провайдера, и вы не сможете «достучаться» до своего бизнес-софта и баз данных (CRM, ERP и прочих информационных систем).

Варианты событий могут быть разными. Но чем крупнее бизнес и чем ответственнее задача, тем больше рисков вы должны проанализировать, чтобы быть готовыми к их решению.

А чтобы систематизировать подход, на предприятии следует внедрить систему управления рисками. Что это такое и как это можно сделать – читайте ниже.

Что такое система риск-менеджмента (основные определения)

Система управления рисками в компании – это комплекс мероприятий, руководящих документов, правил и иных управленческих решений, которые направлены на выявление основных рисков и разработку мер по реагированию на них с целью минимизации негативных последствий.

Цель риск-менеджмента – сохранение стабильности предприятия несмотря на внешние и внутренние негативные влияния.

Кто занимается управлением рисками

В зависимости от размера компании, управление рисками может предполагать различный набор инструментов и организационных мероприятий.

Например, в небольшой компании риски могут быть только описаны (задокументированы), с доведением до сотрудников основных алгоритмов реакций на те или иные критические ситуации. Таким образом, реагировать на изменение обстановки будут все сотрудники предприятия.

Если компания большая, то появляются соответствующие надстройки: отделы (службы/департаменты) риск-менеджмента, службы безопасности (в том числе информационной), внутреннего контроля и т.п. Они могут активно взаимодействовать по соответствующим вопросам с юридическими отделами/службами, с отделами производства и т.д.

Необходимость внедрения таких органов нужно обосновать. Для этого нужно ввести чёткую качественную и количественную оценку рисков, а также систему оценки деятельности подразделения.

Ряд рисков должен быть описан в любой компании. К таким относятся: система пожарной безопасности и охрана труда (на случай чрезвычайных ситуаций, сюда входит огромный комплекс организационных мероприятий, включающий разработку инструкций, обеспечение персонала средствами индивидуальной защиты, проведение инструктажей и т.п.).

Часть рисков, особенно финансовых, можно застраховать при наличии соответствующих страховых программ.

Отраслевые стандарты в сфере риск-менеджмента

Так как для многих предприятий риски будут типовыми, их можно стандартизировать. Как раз для описания и регулирования рисков были разработаны следующие стандарты:

- ISO 31000:2018 «Risk management — Guidelines» (+ русскоязычный вариант – одноимённый ГОСТ Р ИСО 31000-2019).

- COSO ERM (разрабатывается Комитетом организаций-спонсоров Комиссии Тредвея).

- Risk Management Standard FERMA (Европейская Федерация Ассоциаций риск-менеджмента).

Эти стандарты предполагают свои цели и области применения, задачи и особенности. Но во многом они схожи, так как все без исключения разъясняют то, что риски нужно выявлять, систематизировать и по каждому из них разрабатывать адекватные методы реагирования.

Несмотря на наличие конкретных руководств и хорошей теоретической базы, систему управления рисками внедряют лишь немногие компании. Отчасти это связано с большими стартовыми затратами не внедрение таких систем внутри активно работающих и растущих предприятий.

Для чего нужны методы управления рисками в компании

Тут всё просто. Любые методы управления рисками и конкретные действия в рамках разработанных методик нацелены на снижение убытков и других негативных последствий этих самых рисков (при условии их наступления).

Цель любого бизнеса – получение дохода. И способность получать прибыль должна сохраняться в течение всего жизненного цикла любого предприятия, какими бы ни были внешние или внутренние условия.

Что относится к методам управления рисками

Основными методами управления рисками можно назвать:

- Уклонение от рисков – то есть избегание проблемных ситуаций. Лучше всего подходит для того, чтобы своевременно предотвратить наступление риска. Например, компания может воздержаться от заключения спорного контракта, проверить лишний раз репутацию и надёжность партнёра, сократить объём финансирования инновационных проектов, чтобы снизить потери в случае их неудачного завершения, и т.п. Осторожность никогда не помешает. Но у метода уклонения есть свои минусы. Излишняя осторожность может тормозить развитие компании, а все риски всё равно предусмотреть невозможно.

- Рассеивание (распределение) рисков. В некоторых источниках называется «аутсорсинг» или «передача». Ещё один эффективный метод управления рисками. Работает по принципу «разделяй и властвуй». Когда риски известны, хорошо описаны и задокументированы, вы можете предусмотреть возможность распределения ответственности за них по разным структурным подразделениям внутри компании. Если риски касаются конкретной продукции, то для снижения рисков можно расширить ассортимент, увеличить географию охвата (на случай, если целевой регион не «выстрелит») и т.п.

- Локализация (как антипод рассеиванию) рисков. Но тут немного о другом. Вы можете снизить эффект влияния риска, если изолируете его в контролируемой среде. Например, если не можете предугадать спрос на новый вид продукции, то для снижения возможных репутационных потерь экспериментальные товары можно выделить в отдельную линейку или вообще создать дочернюю компанию и отдельный бренд.

- Компенсация рисков. Этот метод аналогичен уравновешиванию на весах. На каждое негативное действие у вас должны быть контрмеры. Даже если риск нельзя компенсировать полностью, вы должны предусмотреть возможность смягчения негативных последствий.

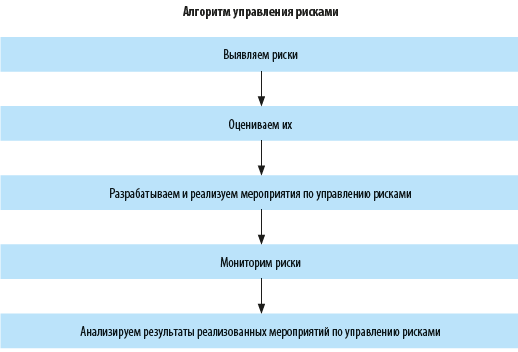

Какие этапы входят в процесс управления рисками

Этапы управления рисками сводятся к одному и тому же перечню в разных источниках, включая обозначенные выше отраслевые стандарты. Здесь нет ничего нового и сверхъестественного:

- Риски нужно идентифицировать (выявить).

- При наличии большого количества рисков их нужно распределить по группам на основе вероятности их возникновения и потенциальных убытков. Поможет с составлением и оценкой рисков Матрица вероятностей и ГОСТ Р ИСО/МЭК 31010-2011, где изложено более 3 десятков методов анализа рисков (среди них «мозговой штурм», проведение интервью, контрольные листы, анализ дерева событий, «галстук-бабочка» и т.п.).

- Выбор реакций на риски (один из методов управления рисками, обозначили выше).

- Выработка перечня конкретных мероприятий риск-стратегии (любые действия, включая создание резервов, страхование, разработку руководящих документов, должностных инструкций и т.п., которые смогут исключить риск или минимизировать его последствия в случае возникновения).

- Реализация действий при наступлении риска.

- Анализ результатов и, при необходимости, корректировка политик риск-менеджмента.

Непрерывным процессом, проходящим через все этапы, можно назвать мониторинг возникновения рисков.

Как можно управлять рисками

Всё уже описано в этапах управления выше. Прохождение по этапам выявления, оценки, разработки стратегий, реализации и анализа – это и есть процесс управления рисками компании/предприятия.

Но нужно понимать, что это не просто пункты плана. За каждым из них стоит огромный объём работ. И к каждому пункту нужно подойти максимально ответственно. Если необходимого опыта нет, можно привлечь экспертов или даже профильные агентства, нанять специалистов и создать собственный отдел управления рисками внутри предприятия.

А чтобы максимально автоматизировать процесс управления, логично внедрить специальную систему управления организацией. Это может быть BPM-система или простой таск-менеджер. Но будет лучше, если соответствующая информационная система будет реализовывать весь необходимый функционал управления: контроль и постановка задач, ведение проектов, календарей сотрудников, планирование оргструктуры, хранение переписки (диалогов, обсуждений) и статусов реализации задачи, организация системы оповещений о новых событиях (поставленных задачах, объявлениях) и т.п.

Управление рисками — это отдельное направление менеджмента, которое помогает компании заранее выявить опасности, просчитать потенциальное воздействие и принять меры по их ликвидации. Если вы владеете инструментами риск-менеджмента, то спрос на вас в бизнес-среде увеличивается в разы.

Разобрались, что конкретно называют риск-менеджментом, какие существуют методы и принципы управления рисками и где учиться этому направлению.

Что такое управление рисками

С точки зрения науки риск-менеджментом будет называться некая система, которая предупреждает появление опасностей для бизнеса. Кроме того, утверждает автор практического пособия «Риски в торговле» для студентов направления экономической теории Елена Саркисова, риск-менеджмент должен предложить бизнесу три сценария выхода из ситуации:

- Положительный исход, в котором риски оборачиваются на пользу бизнесу, и компания получает прибыль или доход от ситуации.

- Отрицательный исход событий — предприниматель остается в убытке.

- Нулевой результат — когда компания не заработала, но и не потеряла на ситуации.

К этому определению стоит добавить мнение вице-президента компании

Du Pont Сюзан Штальнекер:

«Риск-менеджмент — стратегическое средство увеличения рентабельности и сглаживания непостоянства уровня прибыли».

Можно сказать, что основная цель риск-менеджера — определить в организации такой набор действий, при котором получится риск превратить в прибыль или как минимум не допустить неблагоприятного результата. Для этого необходимо учитывать множество разнообразных факторов, способных оказать влияние на этот процесс.

Классификация рисков

Какого-то устоявшегося разделения рисков на виды и категории нет — все зависит от специфики бизнеса. Например, можно попробовать разделить события, взяв за основу учебник по экономике «Экономические и финансовые риски. Оценка, управление…», авторы Шапкин А.С. и Шапкин В.А.

Разделение ведется по сфере возникновения и сфере деятельности:

- Производственный риск — невыполнение обязательств по созданию или поставке продуктов. Возникает в первую очередь из-за внутренних факторов, например, по причине неадекватного использования сырья.

- Природно-естественные риски — ситуации, связанные с проявлениями природы. Например, сложности из-за стихийных бедствий. Или риски наступления ответственности из-за потенциального нанесения ущерба экологии.

- Политические риски — это сложности, связанные со сменой законодательства, ужесточения отношения к предпринимательству или возможность изъятия имущества без адекватной компенсации.

- Риск изменения покупательской способности денег — если в стране активная инфляция, снижаются реальные доходы клиентов бизнеса. В случае дефляции падает уровень цен, это ведет к понижению доходности компании.

- Валютные риски — актуально практически для любого бизнеса. Если компания напрямую рассчитывается в иностранной валюте, стоит заняться диверсификацией финансовых потоков на разные валюты. От валюты зависят и расходы компании — например, если техника или сырье покупается за иностранные деньги. Валютные риски важно просчитывать и в случае инвестирования в капитал компании из-за рубежа.

- Риск ликвидности — возможность появления дефицита наличных средств или иных активов, которые нужны для выполнения обязательств.

- Риск контрагента — важность просчета сценария, в котором ваши партнеры не смогут выполнить обязательства. И из-за этого разрушится вся экономическая модель компании и ее бизнес-процессы.

Видов рисков — десятки. В зависимости от компании, в классификацию стоит добавить репутационные сложности, проблемы с персоналом, если его сложно нанять, или, например, кредитные проблемы.

Смотрите также: Корпоративная безопасность. 5 базовых угроз

Что должен делать менеджер по управлению рисками

Если изучить вакансии риск-менеджера, то получается, что их должностные обязанности следуют из классификации рисков. Например, в зависимости от специфики бизнеса, необходимо:

- Провести аудит производства и проанализировать, насколько эффективно построена система использования сырья, не грозят ли компании производственные проблемы.

- Выявить ключевые метрики, которые помогут спрогнозировать потенциальные проблемы на производстве.

- Сделать систему мониторинга безопасности производства, чтобы предупредить вред окружающей среде.

- Создать возможности получения актуальной информации о законах, принимаемых в регионе работы компании. Сформировать запасные пути в случае, если бизнес-процессы будут нарушены из-за смены политической власти или отношений между странами. Например, если компания поставляет продукты в европейские страны, стоит на всякий случай внести поиск азиатских партнеров в стратегию развития бизнеса.

- Обеспечить взаимодействие аналитиков и службы безопасности, которые должны изучать контрагентов и их финансовую стабильность.

- Создать систему прогнозирования снижения покупательской способности у населения.

- Убедиться, что бухгалтерская система работает надежно и в компании нет потенциальных кассовых разрывов.

Список обязанностей будет меняться в зависимости от размера компании и ее задач.

Какие методы использует риск-менеджмент

Методы и принципы риск-менеджмента зависят от того, какие цели ставит руководство компании перед отделом управления рисками.

Например, менеджеры могут разработать оценку риска банкротства компании с помощью различных математических методов. Одни из популярных — методы Таффлера и Альтмана, когда за основу данных берется отношение прибыли от продаж до уплаты налога к сумме текущих обязательств плюс суммы текущих активов, обязательств и выручки.

Смотрите также: Комплаенс — новое понятие в российском законодательстве

Еще один вариант оценки — изучение «контроллинга» с помощью подхода Нортона и Каплана. Это способ выяснить, насколько сбалансирована модель бизнеса. Изучается сразу несколько индикаторов:

- Финансовые перспективы, то есть насколько компания привлекательная для акционеров.

- Перспективы удовольствия — какими компанию хотят видеть клиенты.

- Перспективы инноваций — есть ли у компании способности к росту и обучению.

- Перспективы организации — насколько сильны наши конкурентные преимущества, есть ли они вообще.

Где учиться риск-менеджменту

Один из полноценных и проверенных вариантов — тренинг «Контроллинг и риск-менеджмент» в Русской Школе Управления. В программу входит подробное изучение всех современных способов прогнозирования рисков и создания системы защиты компании. Курс практический, с двумя практикумами — «Управление организацией по системе KPI» и «Прибыльность в разрезе клиент-продукт».

В программе тренинга:

- Обзор рисков в современном бизнесе, в том числе изучение рисков бизнес-процессов и активов. Знакомство с концепцией трех линий защиты бизнеса от рисков.

- Изучение культуры управления рисками через кейсы — случаи Sumitomo / Хаманака, LTCM & Barrings, Enron & WorldCom, Societe Generale и другие.

- Подробная классификация современных рисков, в том числе рисков лояльности, информационных и операционных рисков.

- Использование количественного анализа рисков, инструментов VaR и ROV для принятия краткосрочных и долгосрочных решений. Использование дерева решений для проработки стратегии бизнеса.

- Создание модели управления бизнес-рисками.

- Управление рисками в менеджменте международных компаний.

- Разработка противорисковых мероприятий.

Подробно о программе, форматах обучения и условиях — здесь. Присоединяйтесь к сообществу профессионалов!

Любое использование материалов медиапортала РШУ возможно только с разрешения

редакции.

Управление рисками – одна из задач финансистов. Ещё в прошлом тысячелетии контроль признавался одной из важнейших функций менеджмента. А сейчас на постановку всяческих «систем управления рисками» (СУР) или «систем внутреннего контроля» (СВК) ежегодно тратятся суммы, сопоставимые с бюджетами небольших европейских государств.

Организация СУР или СВК довольно проста. Конкретный процесс дробится на составляющие его подпроцессы, по каждому из которых определяются основные риски. В целях уменьшения последних к подпроцессам привязываются контрольные процедуры, осуществляется страхование, перестрахование и так далее, в зависимости от критичности и важности. В идеале всё достаточно просто, логично и грамотно. Но когда за дело берутся финансисты, остальные нервно курят в сторонке.

Для финансистов построение всевозможных СВК или СУР — просто мечта всей жизни. Просто представьте: множество новых функций, обилие важных заданий по «управлению рисками», никакой ответственности, а субъект контроля повязан по рукам и ногам и никуда в сторону подвинуться не способен – словно ослик в упряжке.

К счастью для любого конкретного бизнеса, внедряющего системы управления рисками, и для российского процесса удвоения ВВП в три раза, финансисты не обладают достаточным пониманием сути бизнеса, но даже не стремятся к этому.

Всё дело в том, что финансисты ориентируются на закон «SOX-404», на эту новую Библию, написанную специально для них. Они так и выстраивают СУР и СВК, отталкиваются от финансовых рисков, в основном от рисков, связанной с финансовой отчётностью; а не от основной деятельности. Деньги финансисты знают, понимают и любят, а основную деятельность – нет.

В этом вопросе содействия от представителей бизнес-подразделений не стоит ждать. Оно и неудивительно, кому захочется собственноручно лезть в кабалу. Принцип «один с сошкой — семеро с ложкой» счастливо пережил две мировые войны, распад СССР и до сих пор повсеместно встречается во множестве компаний: на крупных предприятиях общее число контролирующих подразделений может доходить до десяти. Так с чего бы представителям бизнес-подразделений содействовать в усилении контроля над собой?

Эту ситуацию могли бы исправить консультанты-аудиторы, которые, по идее, должны более ответственно подходить к подобным проектами, будучи, как это принято называть, «методологами развития», «владельцем альтернативной точки зрения» и так далее. Вот только консалтинговые компании в основной своей массе – это просто носитель формальных процедур, которым и следуют не так давно выпущенные и не нюхавшие пороха реального бизнеса выпускники. Разбираются ли такие консультанты в основной деятельности компаний лучше финансистов? Что они ставят вместо СВК? Конечно же то, что хотят большинство финансистов — контроль финансовых процессов.

Итак, мы выяснили, что всяческие СВК или СУР в основной своей массе ограничиваются только финансовыми рисками. Теперь рассмотрим, работают ли такие системы, вообще.

«Конечно же, работают», — возмутятся финансисты. Представители бизнес-подразделений же только довольно усмехнутся. Они-то знают, что формальный подход к построению СУР или СВК не только не уменьшает риски, но даже их частенько увеличивает.

Например, в одном торговом магазине был достаточно высокий уровень воровства. Директор привёл все регламентирующие документы в порядок и нанял специально обученного сотрудника для того, чтобы тот занимался минимизацией краж. В итоге число краж только увеличилось. Дальнейшее расследование показало, что остальные сотрудники, узнав о новом назначении, совсем перестали препятствовать воровству. Действительно, зачем выполнять чужую работу?

Финансисты только думают, что они чем-то там существенно управляют и контролируют. А их любовь к постоянному требованию формализации и вовсе представляется нелогичной. Так, ужесточение контроля за деятельностью департамента закупок, повышение формализации и наличие регламентирующих документов весьма слабо препятствует получению откатов его сотрудниками.

Истина заключается в том, что постоянные требования к формализации представляют собой чуть ли не единственный способ подтверждения деятельности финансистов. Финансисты наверняка знают, что ключевые риски для большинства бизнесов – операционные. Организация контрольных процедур через повышение уровня формализации и отчётности позволяет отгонять от себя подобные мысли и даёт основания считать, что именно финансисты и управляют рисками в компании.

На всякий случай, стараясь повысить качество процесса рисками, финансисты стремятся внедрять сразу две системы, и СВК, и СУР, причём параллельно. В их мнении, что две раздельные системы дадут больше проку, чем одна, есть определённая логика, но она в нашем случае не работает. СВК и СУР – это две стороны одной медали, одного процесса, в идеале ориентированного на то, чтобы действия сотрудников компании как можно больше соответствовали стратегии, а сама деятельность была бы более прозрачной, предсказуемой и управляемой.

Создание сразу двух систем мало того, что приводит к дублированию выполняемых функций, обычно оно ещё и осуществляется двумя разными структурными подразделениями, например, департаментом финансового контроля и специальным департаментом управления рисками. В этом случае представители обеих сторон ставят друг другу палки в колёса, стараются перед лицом руководства выставить своих оппонентов в плохом свете, пытаются высмеивать другие системы, хотя свои строят точно так же; в общем, весело проводят время.

Вне зависимости от того, выстроены ли в компании СВК, СУР или обе системы вместе, в процессе своей непосредственной деятельности управлением рисками занимаются именно те, кто принимают решения как по поводу работы, так и по поводу её организации. Всё, что могут финансисты – пытаться препятствовать принятию тех или иных решений, не соответствующих стратегии. Но постоянная их ориентация на внешнее проявление этих решений, а не на их суть, финансистам явно не способствует.

Это хулиганистое эссе вместе с дюжиной других было опубликовано с 10 лет назад на портале журнала «Финансовый директор». Если вас интересует управление и финансы, менеджмент и манежмент, успешные и провальных кейсы в реальном бизнесе, подписывайтесь на мой телеграм-канал «Тру финансы».

Риски проекта – это события, которые могут негативно повлиять на продукт или услугу: снизить эффективность, качество, способствовать расходам и т. д.

Рассмотрим, как выполнять управление рисками и какие моменты нужно учитывать, чтобы сделать работу компании более продуктивной.

Виды рисков

Различают известные и неизвестные риски:

- Для известных рисков возможно прогнозирование, их можно контролировать. Допустим, если планируется предлагать продукт в конкурентной нише, есть риск недостаточного спроса на товар или услугу.

- Для неизвестных рисков невозможно прогнозирование и контроль. Например, компания решает поставить новое оборудование не сегодня, а через неделю. Но за это время оно изменилось в цене из-за изменения экономической ситуации. Это неизвестный риск, который нельзя предугадать.

Зачем управлять рисками?

Управление рисками проекта необходимо для определения проблемных точек, их анализа и снижения эффекта от их воздействия. При грамотном подходе обеспечивается сохранение качества продукта независимо от внешних факторов.

Управление позволяет выполнять профилактику возможных проблем, прогнозировать риски и принимать решения для успешного развития.

Этапы управления рисками

Процесс управления рисками состоит из 6 стадий:

- Планирование

- Идентификация факторов риска

- Качественная оценка

- Количественная оценка

- Подготовка плана реакции

- Мониторинг и контроль

Рассмотрим эти стадии подробнее.

Планирование

Здесь осуществляется выбор стратегии управления.

Грамотное планирование подразумевает:

- Создание комфортной среды управления – налаживание отношений в команде

- Применение подготовленных шаблонов процессов управления

- Подготовка описательной части и плана управления рисками

Главное средство планирования – совещание. На нем команда, а иногда и инвесторы, обсуждают возможные риски для проекта. Затем формируется план управления, который является руководством по противодействию рискам для определенного проекта.

Идентификация

Для определения рисков проводятся исследования, которые выполняются на основе факторов риска. Возможные риски указываются по очереди от самого большого к самому несущественному. Однако не все риски можно выявить в начале проекта. Поэтому обычно число возможных рисков становится больше во время работы.

Важно: контроль рисков еще не гарантирует успешность проекта. Это нужно учитывать.

Но управление рисками необходимо, так как делает работу над проектом более эффективной.

Качественная и количественная оценка

Качественная оценка – это анализ точек зрения специалистов на возможные риски с учетом факторов риска, свойственных для определенного проекта. Такая оценка обычно более глубокая, и нередко ее достаточно. Результаты качественного анализа:

- определение рисков и их сортировка;

- определение событий для дополнительного анализа;

- комплексная оценка рисков для проекта.

Оценки экспертов бывают двух видов: которые оценивают вероятность возникновения рисков, и которые оценивают их влияние. Для работы обычно используется матрица вероятности/воздействия рисков, которая делает анализ более эффективным.

При анализе матрицы угрозы делятся на три вида: несущественные, средние и недопустимые. С учетом этого подготавливаются мероприятия для исключения рисков или снижения эффекта от их воздействия.

Количественный анализ сложнее, и применяется не всегда. Для него важно качество применяемых данных. Такой анализ подразумевает внедрение сложных математических моделей, а специалист должен иметь необходимую квалификацию для проведения такого исследования. Количественный анализ более точный, но применяется в основном для сложных проектов. Он позволяет определить:

- вероятность, с которой может быть достигнута определенная цель;

- силу действия рисков на проект;

- события, на которых нужно сконцентрироваться, чтобы исключить угрозы;

- расходы, которые могут быть.

Для исследования обычно применяются такие методы:

- Вероятностный анализ. Изучается история других проектов, вероятность, с которой возникали в них определенные риски.

- Анализ чувствительности. Изучение действия основных характеристик экономической модели на результат для определения самых важных точек проекта, в которых могут быть риски.

- Имитационное прогнозирование – определенная модель, которая имитирует реальный проект, тестируется несколько раз.

Для количественного анализа обычно используются специальный софт, который делает работу более комфортной.

Подготовка плана реакции

После определения рисков, нужно понять, как защитить о них проект или минимизировать их воздействие. Предусматриваются действия, которые в теории будут более эффективными для борьбы с определенными рисками. Главная их задача – сохранить работоспособность проекта.

Можно выделить четыре вида реакций:

- Уклонение. План корректируется, что позволяет защитить проект от рисков или снизить эффект от их действия. Допустим, можно изменить график или объемы работы, удалив несущественные модификации.

- Передача. Этот метод позволяет снизить расходы на работу с рисками. Например, подписывается соглашение в страховой или берется предоплата у заказчика.

- Снижение. Подготавливаются действия, которые снижают вероятность появления угроз. Допустим, при создании команды предусматриваются дублеры, которые могут заменить любого специалиста.

- Использование. Минусы можно превратить в плюсы. Например, для проекта берется тестировщик без опыта. Это риск, который может снизить качество продукта. Поэтому берем дублера – более опытного специалиста. Его услуги будут не нужны, если основной тестировщик выполнит работу.

Реакции применяются в зависимости от проекта, его особенностей и рисков.

Мониторинг и контроль

Эта стадия важна не меньше, чем другие. Постоянный мониторинг позволяет определять новые риски и контролировать угрозы, которые известны. Данная работа выполняется в течение всей подготовки продукта. Важно также понимать, что чем более подготовленным продукт является, тем сильнее на него могут воздействовать угрозы. Устранить или минимизировать их эффект в начале проекта легче.

Рисками занимается проектный менеджер, но он не может контролировать все угрозы. Поэтому желательно назначить для каждого риска своего специалиста. Затем проект-менеджеру нужно будет только контролировать их работу, а не заниматься самими рисками.

FAQ

Сложно ли выполнять работу по управлению рисками?

Задача непростая и для нее важна определенная квалификация. Проектный менеджер, или директор по рискам – это специалист, который использует в работе специальные инструменты. Они упрощают анализ и определение рисков, улучшают качество оценки. При определенном опыте и применении подходящих средств анализа управле6ние рисками становится обычной задачей, которая выполняется при работе над проектом. Плюс, управление рисками может осуществлять не только проектный менеджер, но и специалисты в его команде. Иногда создаются рисковые команды, которые занимаются только этим.

Требуется ли управление рисками всем компаниям?

Если предприятие достаточно крупное и производит серьезный продукт, или просто компании важна стабильность, управление рисками необходимо. Обычно оно требуется для принятия управленческих решений. Без оценки угроз решения по развитию компании может быть неправильным. Поэтому оценивать угрозы необходимо всем компаниям. Другой вопрос – насколько качественно они выполняют эту работу. Здесь все зависит от размеров предприятия и его возможностей.

Подведем итоги

- Риски – это события, которые могут повлиять на качество продукта, команду и весь проект. Они не формируются сами по себе, а образуются от внешних или внутренних факторов (например, из-за малого опыта сотрудников).

- Риски бывают известными и неизвестными. Работать проще с первыми, но предусматривать нужно и вторые.

- Для исключения угроз или снижения эффекта от их действия необходимо управлять рисками. Этим занимаются проектные менеджеры и специалисты в их команде.

- Выделяют несколько этапов управления рисками: планирование, выявление, анализ, подготовка плана реакции, мониторинг и контроль.

- Грамотное управление рисками позволяет сделать работу над продуктом более эффективной. Однако успех проекта не только в этом. Просто это работа, которая должна проводиться, как и другие проектные мероприятия.

Цели и назначение процесса управления рисками на предприятии

Методика определения угроз и возможностей

Порядок определения угроз и возможностей, на которые необходимо реагировать предприятию

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

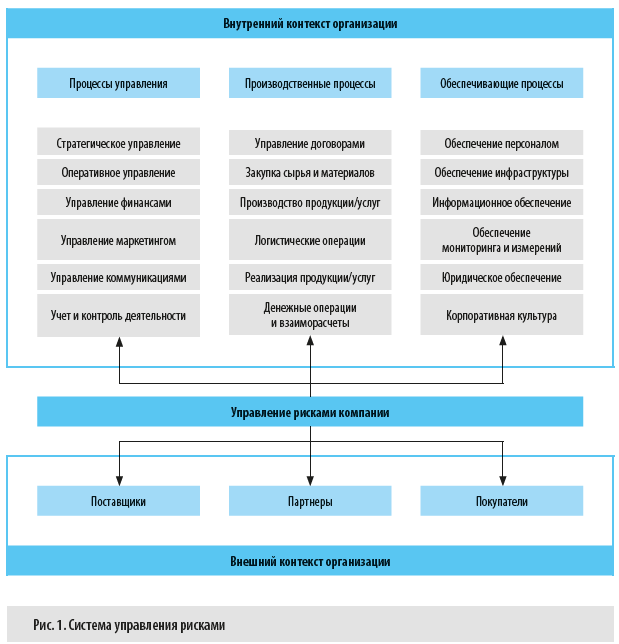

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

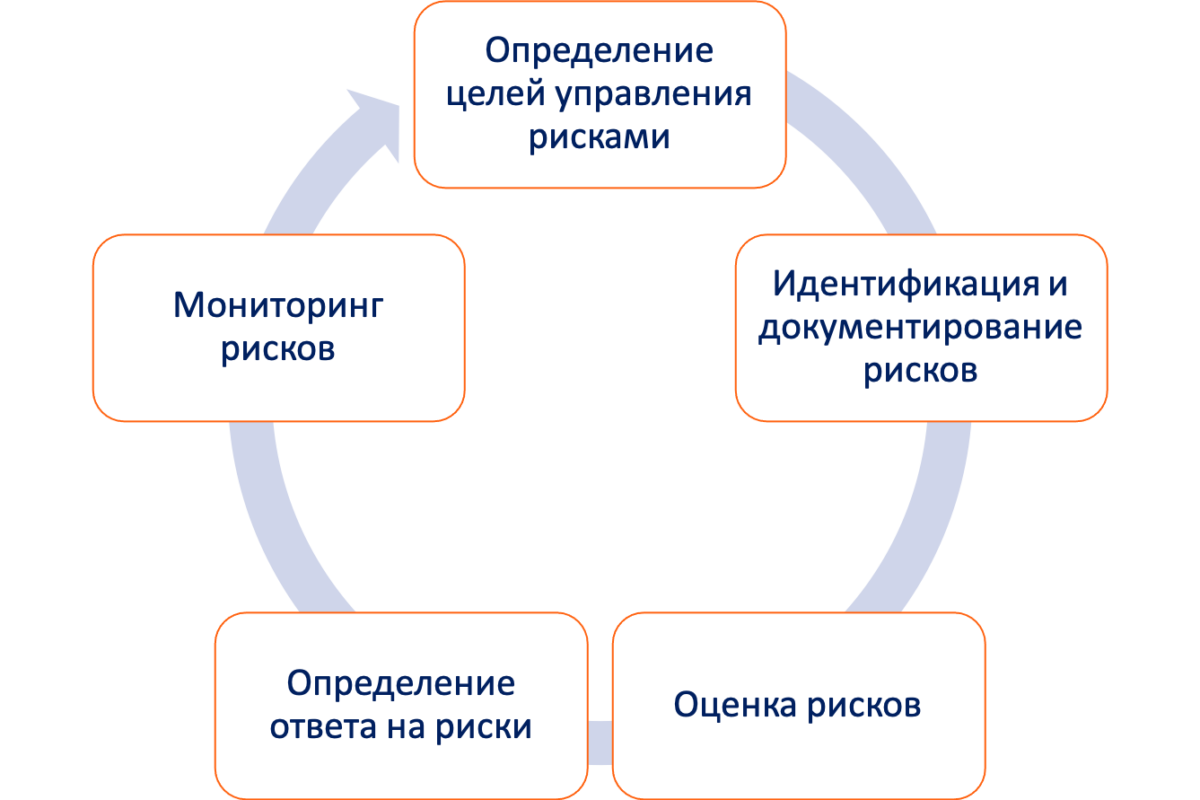

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2020.