Contents

- 1 Планирование

- 2 Терминология финансовой структуры

- 3 Постановка системы бюджетного управления компанией

- 4 Терминология по бюджетированию

- 5 Терминология по планированию

- 6 Схема формирования бюджетов

- 7 Дополнительная литература

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

[sam_ad id=»7″ codes=»true»]

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

[sam_ad id=»7″ codes=»true»]

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

[sam_ad id=»7″ codes=»true»]

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

[sam_ad id=»7″ codes=»true»]

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

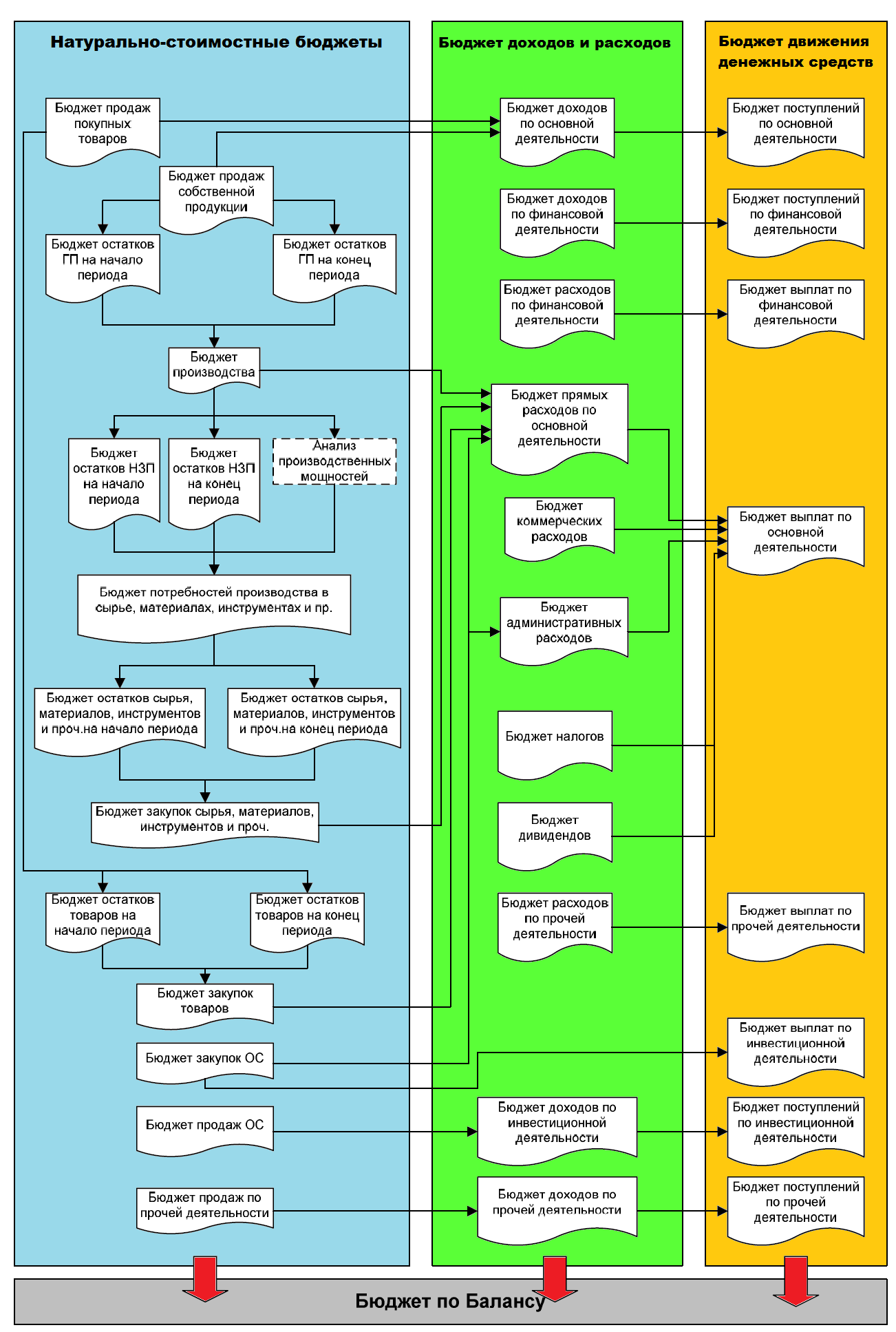

Схема формирования бюджетов

Дополнительная литература

Скачать: Бюджетирование как инструмент финансового планирования

[sam_ad id=»7″ codes=»true»]

-

Что такое бюджетирование и каковы его цели

-

Финансовое планирование и бюджетирование – в чем разница?

-

Бюджетирование: задачи и функции

-

Виды бюджетирования в организации

-

Сильные и слабые моменты бюджетирования

Для долгой успешной жизни, постоянного роста и развития любому предприятию – будь то семья, производственная компания, город или государство – необходимо грамотно планировать свой бюджет. Важно вдумчиво распределять доходы и расходы, правильно выбирать стратегию, объективно оценивать затраты и эффективность деятельности, грамотно инвестировать и строго контролировать исполнение запланированного. Для решения всех этих задач в менеджменте есть проверенный инструмент – бюджетирование. В чем его сила? Поговорим об этом в нашей статье.

Что такое бюджетирование и каковы его цели

Бюджет организации – это ее финансовый план, в деталях показывающий все доходы и затраты и фиксирующий результаты, к которым организация должна прийти в ближайшей перспективе (например, через год).

Бюджетирование представляет собой один из инструментов управления предприятием, суть которого сводится к текущему планированию на конкретный период времени (как правило, непродолжительный). Бюджетирование – это процесс формирования и распределения финансовых потоков, оперативной корректировки имеющихся у организации планов и приведение их в соответствие с новыми фактами и условиями, реальной экономической ситуацией, гибкое управление ресурсами с учетом различных меняющихся показателей. Его составляющие – учет, контроль, анализ денежных потоков компании, а также оценка участия сотрудников, отделов, подразделений, проектов в общем деле, вклад каждого в достижение общих целей. Таким образом, бюджетирование – это представление более точных показателей плана развития предприятия, на основании которого строится его настоящая и будущая деятельность.

Основную цель бюджетирования можно сформулировать так: нарастить эффективность хозяйственной деятельности компании за счет выявления и сведения к минимуму возможных рисков и негативных последствий, а также повышения управляемости бизнес-процессов.

Финансовое планирование и бюджетирование – в чем разница?

Понятия «бюджетирование» и «финансовое планирование» тесно связаны между собой. Однако при этом важно учитывать их существенные различия.

Финансовое планирование – понятие более глобальное. Это стратегия компании в распределении текущих и ожидаемых денежных поступлений, которые позволят обеспечить ее потребности. Его цель – так распланировать расходы, чтобы предприятие могло исполнять все свои обязательства (перед своими кредиторами, партнерами, клиентами и т.д.), успешно развиваться и генерировать прибыль. Финансовые планы отражают все источники доходов, цели и объемы предполагаемых расходов, графики платежей и поступления денежных средств на продолжительный период времени (до нескольких лет).

Бюджетирование – это один из инструментов, применяемых для финансового планирования, а именно система управления доходами и расходами предприятия, которая рассчитана, как правило, на период до 1 года. От финансового планирования бюджетирование отличается прежде всего возможностью контроля реальных экономических условий, положения организации, результатов ее работы и корректировки плановых показателей.

Получается, что бюджетирование позволяет подготовить практические способы достижения целей, которые ставит финансовое планирование.

Бюджетирование: задачи и функции

Бюджетирование позволяет привести цели бизнеса в соответствие с его ресурсами, предусмотреть издержки и определиться с показателями, на основании которых будут оцениваться достигнутые результаты. Используя этот эффективный управленческий инструмент, компания оптимальным образом распределяет имеющиеся ресурсы, планирует новые поступления, наращивает обороты, осваивает новые ниши, развивается и в итоге достигает своих стратегических целей и выигрывает в борьбе с конкурентами.

Таким образом, бюджетирование помогает решить три ключевые задачи:

-

спланировать доходы и расходы;

-

распределить ресурсы;

-

дать объективную оценку результатам работы.

Каковы же функции бюджетирования:

-

Планирование деятельности предприятия (как наиболее эффективно использовать имеющиеся ресурсы в существующих рыночных условиях, какие риски учитывать, как их предупредить или преодолеть).

-

Контроль и оценка результатов деятельности организации (это позволяет найти слабое звено, выявить факторы, влияющие на результативность работы предприятия, исправить ошибки, выработать более действенную стратегию).

-

Анализ работы менеджеров (показатели выполнения бюджета становятся базой для оценки того, насколько эффективно работают сотрудники, верные ли решения они принимают, заслуживают ли материального стимулирования).

-

Улучшение коммуникаций между сотрудниками (планирование имеет смысл, если руководитель рассказывает сотрудникам о своих намерениях, ожиданиях, если делится с ними всей необходимой информацией, вовлекая их таким образом в процесс достижения общих целей).

-

Мотивация персонала компании (понимание реальных целей и задач, сроков их выполнения и того, что за результатами последует вознаграждение, повышает мотивацию и продуктивность).

-

Улучшение координации между подразделениями предприятия (слаженная работа всех отделов способствует повышению производительности, сокращению затрат и развитию новых направлений).

Виды бюджетирования в организации

Бюджетирование в компании может быть финансовым, операционным и инвестиционным. Рассмотрим каждый из них более детально:

-

Финансовое бюджетирование предполагает распределение средств внутри организации. Для этого специалисты собирают информацию о возможной прибыли, грядущих расходах (в том числе на развитие бизнеса) и путях перемещения финансовых средств. Имея полное представление обо всех денежных потоках, менеджеры могут заблаговременно принять меры и избежать дефицита финансов.

-

Операционное бюджетирование учитывает все виды деятельности компании и основывается на составлении и анализе целого ряда документов, например, реестра ликвидного имущества, амортизационных расходов и коммунальных затрат и т.д.

-

Инвестиционное бюджетирование включает разработку и производство новых видов продукции, освоение новых сегментов рынка, строительство новых объектов самого разного назначения, закупку и запуск спецтехники, открытие новых филиалов и их техническое обеспечение.

Используя возможности всех трех видов бюджетирования, можно сформировать максимально объективную оценку эффективности работы компании, учесть все нюансы.

Сильные и слабые моменты бюджетирования

Хотя бюджетирование призвано повысить эффективность работы компании, у внедрения этого управленческого инструмента есть свои преимущества и проблемные моменты.

Плюсы:

-

делает прозрачными финансовые потоки;

-

позволяет отслеживать положение дел (план-факт) в моменте времени, а не раз в полтора-два месяца, и оперативно вносить коррективы;

-

дает возможность привести в порядок имеющиеся ресурсы и четко прогнозировать будущие поступления;

-

облегчает координацию работы всей организации в целом;

-

меняет отношение сотрудников к работе, мотивирует их;

-

позволяет сравнить запланированные показатели и фактически достигнутые результаты.

Минусы:

-

требует строгой финансовой дисциплины;

-

высокая стоимость системы бюджетирования и сложность в использовании;

-

разное восприятие одного и того же плана разными людьми;

-

если цель слишком труднодостижима, никакой бюджет не будет достаточно сильным стимулом, чтобы стремиться к ней;

-

может стать причиной снижения производительности труда.

Еще один проблемный момент состоит в том, что у менеджеров компании может не быть достаточно компетенций и практического опыта внедрения бюджетирования. В этом случае лучше довериться профессионалам и передать на аутсорсинг. Или воспитать собственного специалиста по бюджетированию. Помогут в этом курсы профессиональной переподготовки и повышения квалификации кадров в нашем институте. Приглашаем ознакомиться с дистанционным курсом и записаться на обучение — бюджетный процесс после прохождения нашей образовательной программы станет для вас простым и понятным делом.

Меня зовут Дмитрий Колесников, я основатель сервиса «Бизан» — управленческая отчетность и бизнес-аналитика по подписке.

В этой статье поговорим о финансовом планировании. Для этих целей есть два инструмента: финансовая модель и бюджет. Давайте разберемся, в чем разница и когда применять каждый из них.

Планирование бывает краткосрочным (до 1 года) и долгосрочным (свыше 1 года). В промежутке есть еще среднесрочное планирование, но сегодня его затрагивать не будем.

Долгосрочное планирование свыше 1 года

Рекомендую использовать финансовую модель — инструмент моделирования будущих операционных и финансовых показателей. Ее цель — не предсказать будущее, а оцифровать стратегию развития компании и цифрами же нарисовать план реализации.

Модель разрабатывается в двух вариантах:

-

В кратком варианте она размещается на одном листе Excel с минимальным набором предпосылок. Например, выручка считается как произведение целевой доли рынка на его денежный объем, а все расходы закладываются как процент от выручки. Такая модель строится, чтобы быстро смоделировать сценарии развития компании.

-

В развернутом варианте каждая группа показателей прогнозируется детально. Например, если в экспресс-варианте расходы на заработную плату отдельно не выделяются, то в развернутом — прогноз строится через численность и уровень зарплат по отделам, с учетом системы мотивации.

Модель состоит из двух групп значений — предпосылки (мы в «Бизан» выделяем их синим цветом) и расчетные значения (оставляем черными). В модели не должно быть ячеек с вручную введенными формулами: 23 4х(6 5) — пользователям модели будет непонятно, откуда взяты эти цифры.

При разработке модели важно не перегрузить ее деталями, иначе с ней сложно будет работать. Это особенно важно для привлечения инвестиций, так как некоторые инвестиционные фонды не рассматривают Excel-файлы моделей размером свыше 1 мегабайта. Разобраться в такой модели может единственный человек — ее автор.

Модели бывают одностраничные, где все предпосылки расположены ровно в тех блоках, на которые они влияют, и многостраничные — предпосылки в них расположены на отдельном листе.

Больше секретов рассказываем на курсе.

Независимо от количества листов модель обязательно содержит следующие блоки с расчетами:

-

Макропараметры и налоговые ставки.

-

Прогноз выручки.

-

Себестоимость коммерческих и управленческих расходов.

-

Персонал.

-

Прогноз капитальных расходов и инвестиций в нематериальные активы (НМА).

-

Оборотный капитал.

-

Финансирование.

-

Три формы отчетности — прибыли/убытки, баланс, движение денежных средств.

-

Финансовые и операционные показатели эффективности.

-

Анализ чувствительности.

Если вы предприниматель, то должны как минимум уметь пользоваться финансовыми моделями, построенными другими людьми — вашими сотрудниками или внешними подрядчиками.

Когда стратегия развития на 3-5 лет оцифрована в финансовой модели, самое время переходить к бюджетированию ближайшего года.

Краткосрочное планирование на 1 год

Как вы уже поняли, финансовая модель используется для стратегического планирования, а бюджет — для оперативного. Поэтому бюджет — инструмент более детальный, но менее гибкий.

У бюджетирования должен быть дирижер — финансовый директор. Бюджетирование идет снизу вверх, но при контроле и постановке целей — сверху вниз.

Что это значит? Собственники и менеджмент определили цели на ближайший год, выраженные в ключевых метриках, — выручка, структура по направлениям, объем продаж, валовая маржа, маркетинговые расходы, исходя из стоимости привлечения клиента и так далее.

Далее эти метрики транслируются конкретным отделам, которые будут отвечать за их реализацию.

Например, при финансовом моделировании заложили цель — снизить стоимость привлечения клиента, и на основе нее оценили маркетинговый бюджет. Теперь перед отделом маркетинга стоит задача распределить бюджет по каналам в динамике. Чтобы избежать постановки перед отделом нереалистичных целей, финансовая модель сначала обсуждается и согласуется не только внутри менеджмента, но и с руководителями подразделений.

Как и в финансовой модели, результирующими формами бюджета являются:

-

Отчет о прибылях и убытках.

-

Отчет о движении денежных средств.

-

Баланс.

Их собирает финансовый директор или его команда на основании данных от отдельных подразделений. Финансовый директор выполняет роль связующего звена между отделами и следит за тем, чтобы планы согласовывались — например, чтобы планы продаж соответствовали маркетинговому бюджету.

Я слышал, что некоторые успешные современные компании намеренно не используют бюджет. Например, во «Вкусвилл» считают, что бюджет сковывает компанию и не дает ей быть живым организмом. Я тоже считаю, что супер детализированный и жесткий бюджет не имеет смысла — но его отсутствие могут себе позволить только высоко маржинальные компании, которым платят по факту. К примеру, когда мы производили и поставляли во «Вкусвилл» мясные снеки, они делали наценку 80% — покупали у нас по 105 рублей за пачку, а продавали за 189 рублей.

Заключение

Если провести параллель с изобразительным искусством, то финансовая модель — это эскиз, а бюджет — это картина. И эту картину лучше ежегодно рисовать, чтобы как максимум достигать поставленных целей, а как минимум — не остаться без бизнеса.

Финансовое бюджетирование – управленческая технология, которая систематизирует ваши знания о затратах предприятия и может спрогнозировать важнейшие показатели его деятельности. Рассказываем, как правильно сформировать бюджет для бизнеса.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб.

Оставляйте заявку

Финансовое бюджетирование

Читайте в статье:

- Финансовое бюджетирование: чем отличается от планирования

- Финансовое бюджетирование: какие функции выполняет

- Финансовое бюджетирование: виды бюджетов

- Финансовое бюджетирование: пошаговая инструкция

- Финансовое бюджетирование: основные ошибки

- Финансовое бюджетирование: подведем итоги

Финансовое бюджетирование: чем отличается от планирования

Финансовое планирование и бюджетирование на предприятии неспроста сегодня является одним из быстро набирающих популярность направлений менеджмента. Эта технология, которая позволяет вырабатывать и повышать стоимостную обоснованность принимаемых управленческих решений.

Отличия бюджетирования и финансового планирования заключаются в том, что последнее отвечает за прогнозирование затратной части компании, ее прибыли для обеспечения дальнейшего развития. Оно не может рассматриваться отдельно от проведения маркетинговых исследований. По сути бюджетирование финансового планирования организации заключается в учете, контроле и анализе движения материальных средств компании. Цель такого планирования – установить структуру затрат компании и обеспечить их своевременное погашение.

Бюджетирование как финансовый инструмент имеет своей целью достичь более точных плановых показателей, если предприятие заинтересовано в жесткой экономии материальных средств. Финансовое бюджетирование предприятия, как правило, отражает финансовое, операционное и инвестиционное движение средств компании в течение календарного года. Оно может ориентироваться как на все предприятие, так и на отдельные его подразделения.

Среди основных преимуществ такого планирования можно выделить следующие:

- оказывает позитивное влияние на отношение подчиненных к работе;

- повышает их мотивацию;

- координирует деятельность между отделами внутри предприятия, позволяет наладить эффективную коммуникацию;

- улучшает процесс распределения трудовых и материальных ресурсов;

- позволяет сравнивать показатели работы.

Основные минусы:

- не всегда видны причины плановых нарушений;

- менеджеры не всегда могут проанализировать имеющуюся информацию;

- не всегда выступает правильной мотивацией для менеджеров: возможность достигать цели может не коррелироваться со стимулом к этому;

- может негативно отразиться на производительности труда;

- это достаточно дорогостоящий процесс.

Финансовое бюджетирование: какие функции выполняет

Бюджетирование как инструмент финансового планирования выполняет следующие функции:

1. Текущего планирования, то есть то, как ресурсы предприятия будут распределены, какие потенциальные риски могут возникнуть и как избежать их.

2. Контроля. Помимо планирования, бюджетирование финансовый анализ также подразумевает. Он заключается в контроле и оценке результатов деятельности предприятия. Реализуется данная функция путем сопоставления плановых показателей деятельности с реально достигнутыми по итогам отчетного периода.

3. Оценки. Финансовое бюджетирование также позволяет оценивать работу менеджеров, анализировать их эффективность, поощрять материально за выполнения плановых показателей или штрафовать, если планы проигнорированы.

4. Мотивации. Такое планирования позволяет сформировать перед сотрудниками видение конечной цели и выработать пути по ее достижению.

5. Координационную. Эта функция заключается в усилении взаимосвязи между отделами для достижения общих целей.

6. Коммуникационную. Функция заключается в том, что продавцы знают о конечной цели, о намерениях бизнеса выйти на международные рынки, занять лидирующие позиции на российском или отхватить долю рынка у конкурента за счет конкретных преимуществ, и ежедневно, выполняя планы продаж, к ней идут.

Финансовое бюджетирование: виды бюджетов

Управление в сфере бюджетирования включает составление следующих видов бюджетов:

1. Бюджет доходов и расходов – это инструмент управления эффективностью работы предприятия. Здесь закладываются такие показатели, как планируемый доход, рентабельность, производительность труда.

2. Бюджет движения денежных средств – этот инструмент говорит о платежеспособности бизнеса за счет отслеживания входящих и исходящих платежей.

3. Прогнозный баланс – инструмент, отражающий активы и пассивы. Позволяет увидеть основные изменения в капитале, источники финансирования предприятия.

4. Инвестиционный бюджет – это инструмент, отвечающий за развитие предприятия. По нему можно судить, какой инвестиционный потенциал у бизнеса, насколько вложения эффективны, на что они уходят.

5. Одна из главенствующих функций состоит в координации усилий отделов внутри предприятия. Поясним, почему это важно. Представьте ситуацию, когда руководитель отдела не владеет информацией, которая ему необходима для составления бюджета. В частности, речь может идти о таких показателях, как, к примеру, вопросы сбыта продукции, закупки расходных материалов или необходимого оборудования. В то же время его подчиненные вполне могли бы предоставить эту информацию. Чтобы эти сведения доходили до руководителя, воспользуйтесь принципом «снизу вверх». Он заключается в том, что данные, которые имеются у подчиненных, передаются руководителю снизу вверх вплоть до финдиректора или гендиректора предприятия. Тогда планирование будет более точным.

Финансовое бюджетирование: пошаговая инструкция

Как правильно просчитать и не допустить ошибок? Предлагаем пошаговую инструкцию.

1. Для начала регламентируйте все бюджетные процессы. Во-первых, помните, что это документ, который не может дорабатываться вечно. Минимизируйте число правок в нем. Во-вторых, автоматизируйте процесс сбора данных. Установите тематические проверки целесообразности трат, которые не являются стратегически важными.

2. Согласовывайте планы с гендиректором. Их необходимо иметь на руках до того, как сформировано финансовое бюджетирование. Это позволяет спрогнозировать работу отдела с вероятностью до 80%.

3. Решайте при планировании тактические задачи бизнеса. Определите, какие показатели вы можете улучшить, а финотделу дайте задачу под это разработать методику сбора информации. Особое внимание уделите анализу расходных статей и факторов, которые формируют эти расходы.

4. Внедрите систему контроля. Используйте автоматизированную систему индикаторов, которая обратит внимание финдиректора, если возникнет какая-либо проблема.

5. Внедрить систему лимитов. Установите лимиты по бюджету и контролируйте, чтобы за эти показатели предприятие не выходило.

6. Организуйте заседание бюджетного комитета. Порой согласование бюджета может отнимать достаточно большое количество времени из-за ошибок в расчетах, использования различных моделей, не позволяющих сравнить данные друг с другом. Избежать этого можно за счет организации заседаний по тематическим секциям. Такой подход позволит сэкономить время тех руководителей, которые не имеют прямого отношения к обсуждаемым планам.

Финансовое бюджетирование: основные ошибки

Начинающие предприниматели при планировании допускают, как правило, 3 основные ошибки. Первая заключается в том, что используется формальный подход. То есть план составляется только для того, чтобы он был. Разумеется, что такие планы не подлежат выполнению.

Определить «формальность» плана можно по 3 признакам:

- Бюджет составлен на основе организационной структуры, а не финансовой.

- Не разработан механизм внутренних тарифов.

- Нет системы мотивации.

Вторая типичная ошибка заключается в распылении ресурсов. Часто руководители быстро развивающихся предприятий, видя, как хорошо идут дела, начинают тратить быстрее, чем зарабатывать. Это в конечном итоге приводит к тому, что компания из вполне успешной превращается в банкрота. Не допустить этого можно за счет грамотного составления планирования. Для этого необходимо оценить доходы предприятия, его затраты и прогнозируемую прибыль. Определите суммы, которые вы можете потратить на развитие предприятия, установите лимиты, за которые вы не можете выйти. Тогда все расходы будут под контролем.

Третья главная ошибка – это привлечение гендиректора к оперативному бюджетированию. Если управленец занимается всей мелочевкой, то у него попросту не остается времени на решение стратегических задач. Система делегирования у него не налажена.

Финансовое бюджетирование: подведем итоги

Итак, финансовое бюджетирование – это производственно-финансовое планирование деятельности предприятия. Чтобы определить финансовые затраты и результаты, составляется общий бюджет, а также бюджеты отдельных подразделений.

Цель бюджетирования отразить финансовое, операционное и инвестиционное движение денег компании в течение календарного года.

Выделяют несколько видов бюджета:

1. Бюджет доходов и расходов, в который закладываются такие показатели, как планируемый доход, рентабельность, производительность труда.

2. Бюджет движения денежных средств, который говорит о платежеспособности бизнеса за счет отслеживания входящих и исходящих платежей.

3. Прогнозный баланс, который отражает активы и пассивы.

4. Инвестиционный бюджет, который позволяет оценить инвестиционной потенциал бизнеса, эффективность вложений.

Финансовое бюджетирование координирует взаимодействие между подразделениями компании, позволяет сравнивать показатели работы.

Мы рассмотрели основные подходы в финансовом бюджетировании, его виды и основные ошибки, которые могут допускать начинающие предприниматели при его планировании. Следуйте советам специалистов Oy-li, чтобы бюджеты оставались под контролем.

Хотите научиться финансовому бюджетированию и вывести компанию на новый уровень?

Приходите на программу Oy-li

Главная » Блог » Бизнес план чем отличается от бюджета

Бизнес план чем отличается от бюджета

Обзор основных отличий между бюджетированием и финансовым планированием

В данной статье я попытаюсь определить в чем заключаются основные отличия между бюджетированием и финансовым планированием. В качестве базы, которую я предполагаю использовать в качестве основы для сравнения, я планирую использовать определения, функции, задачи бюджетирования и финансового планирования. Весь материал взят из сети Интернет и подручных средств, методичек и других материалов. Если у кого-то есть собственное мнение о том, в чем же состоит основное отличие бюджетирования и финансового планирования — милости прошу в комментирии 😉 .

Ключевые слова: бюджетирование, бюджет, финансовое планирование, финансовый план, разница бюджетирования и финансового планирования, основные отличия, чем отличается финансовый план от бюджета.

Обзор наиболее часто встречаемых определений «Бюджетирование»

• Бюджет — количественное воплощение плана, характеризующее доходы и расходы за определенный период. • Бюджетирование – это создание детального перечня статей доходов и расходов на будущий период, включая элементы себестоимости и операционных расходов, которые планируются на этот период. Бюджет составляется, как правило, на один цикл планирования (обычно, год). Использование стандартных процедур бюджетирования позволяет организации обеспечить управляющих всех уровней необходимой информацией для планирования индивидуальных целей подразделений и дать возможность мониторинга и оценки и выполнения бюджетов в последующих отчётных периодах. • Бюджетирование — это процесс обработки и предоставления планов в финансовом выражении; • Бюджетирование – это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. Бюджетирование является вторым шагом в сложной проблеме планирования деятельности предприятия, после анализа безубыточности и целевого планирования прибыли. • Процесс бюджетирования оперирует денежными потоками, т.е. только денежными ресурсами, поскольку именно наличие и движение денежных средств определяют возможность осуществления оперативного контроля по результатам финансово-хозяйственной деятельности и влияния на нее. • Бюджет — соотнесение доходов и расходов предприятия/организации на определенный период. • Бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. • Бюджетирование — это инструмент оперативного планирования, необходимый для финансовых менеджеров. • Бюджетирование — это современный инструмент управления, направленный на построение на предприятии единой системы среднесрочного планирования, контроля и анализа затрат, доходов и финансовых результатов. • Бюджетирование – это процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект. • Бюджет – это план деятельности предприятия и различных его структурных единиц, регламентирующий доходы и расходы организации на определенный период • Бюджетирование — это процесс построения и исполнения бюджета предприятия на основе бюджетов его отдельных подразделений или видов деятельности • Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. • Бюджетирование — синоним бюджетного управления, то есть планирования будущей деятельности предприятия и подготовки управленческих решений на основе анализа отклонений фактических показателей от плановых. • Бюджет – это набор взаимосвязанных планов, выраженных в финансовых и/или натуральных показателях, для Общества в целом или его подразделения (бюджетной единицы) на определенный промежуток времени. • Бюджет является финансовым выражением целей предприятия, его стратегий и намеченных мероприятий. • Бюджет — детальная смета финансовой деятельности. • Бюджет предприятия — денежные доходы и расходы, запланированные и расписанные на определенный период для достижения поставленной производственно-хозяйственной цели. • Бюджет – план предприятия, касающийся различных основных аспектов деятельности, т.е. объемов продаж, цен на материалы и продукцию, стоимости рабочей силы, налогов, прибыли, остатков товаров и денежных средств. • Бюджет — это денежное выражение плана действий на предстоящий период. Бюджет тесно связан с планированием целей, которые организация хочет достичь в будущем. • Бюджет — это «количественное выражение плана на определенный период времени. Он может включать планируемые объемы реализации (продаж) и выручки; планируемый объем ресурсов, прямых затрат и расходов; активов, обязательств и денежных потоков».

Обзор определений «финансового планирования»

• Планирование – это установка стратегии организации на будущие периоды в части развития бизнеса и финансовых ориентиров; планирование обычно покрывает несколько лет. • Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения. • Финансовое планирование — это планирование любых расходов и доходов компании, организации или частного лица для обеспечения стабильного и успешного развития, которое охватывает все стороны деятельности. • Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования. • Финансовое планирование — процесс создания множества планов по привлечению и использованию денежных средств, в том числе капитала, как долгосрочного финансового источника. • Финансовое планирование – это процесс определения объемов поступления соответствующих видов финансовых ресурсов (прибыль, амортизация и прочие) и их распределения за направлениями использования в запланированном периоде. • В процессе финансового планирования учитываются все финансовые ресурсы, которыми владеет предприятие, и которые будут созданы в процессе деятельности. • Финансовый план — план доходов/расходов, план управления финансовыми потоками (использование собственных средств, привлечение заемных средств и т.п.) предприятием/организацией в определенный период времени. • Финансовый план — управление денежными ресурсами, определение необходимости использования заемных средств. • Финансовый план природу этих средств (откуда они поступят, на каких условиях и в какой срок). • Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

• Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования и, следовательно, управленческого процесса, осуществляемого менеджментом предприятия.

• Главная задача финансового планирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг. • При финансовом планировании фиксируются финансовые показатели, которых компания стремится достичь в будущем. • Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия. • Главной целью финансового планирования на предприятии является обоснование стратегии его развития с позиции компромисса между доходностью, ликвидностью и риском, а также определение необходимого объема финансовых ресурсов для реализации данной стратегии. • Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения. • Финансовое планирование направляется на преобразование стратегических целей и задач банка в конкретные (абсолютные и относительные) значения результативных финансовых показателей деятельности банковского учреждения через реализацию комплекса мер в сфере финансов. • Финансовый план включает расчет финансовых результатов деятельности банка на плановый период, а также необходимых для этого финансовых, материальных и человеческих ресурсов. • В процессе финансового планирования устанавливаются плановые значения показателей банковского баланса и отчета о прибылях и убытках. • Финансовый план — это средство реализации финансовой стратегии банка, которая является приоритетной в ряду функциональных стратегий, направленных на достижение стратегических целей деятельности банковского учреждения. • Финансовое планирование, которое переводит стратегии, задачи и мероприятия, выработанные в процессе стратегического и тактического планирования, в конкретные стоимостные показатели.

Цели бюджетирования

• обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами; • осуществление периодичного планирования; • обеспечение координации, кооперации, коммуникации; • требование к менеджерам количественно обосновать их планы; • обеспечение осведомленности по затратам; • создание системы оценки и контроля исполнения; • мотивация сотрудников путем ориентации на достижение цели организации; • исполнение требований законов и договоров; • оптимизация — своевременный отказ от низкорентабельных и убыточных направлений деятельности;

• выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Цели финансового планирования

• максимизация продаж, прибыли, собственности владельцев компании и т.д. • определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намечаемого объема производства • определение возможностей реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка • обоснование предполагаемых расходов на соответствующий период • установление оптимальных пропорций в распределении финансовых ресурсов • определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов

• обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения

Задачи бюджетирования

• повышение эффективности работы организации при помощи целевой ориентации и координации всех событий на предприятии • выявление рисков и снижение их уровня • повышение гибкости и приспособляемости к изменениям • установление объектов бюджетирования • разработка системы бюджетов — операционных и финансовых • расчет соответствующих показателей бюджетов • вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия • расчет величины внутреннего и внешнего финансирования, выявление резервов дополнительного привлечения средств • прогноз доходов и расходов, а также капитала предприятия на предстоящий период • обеспечения координации, кооперации и коммуникации подразделений организации • обоснование затрат организации • создание базы для оценки и контроля планов организации • исполнение требований законов и контрактов • обеспечение текущего планирования • повышение эффективности работы организации • выявление рисков и снижение их уровня

• повышение гибкости и приспособляемости к изменениям

Задачи финансового планирования

• обеспечение финансовыми ресурсами производственной, инвестиционной, финансовой деятельности организации • определение путей эффективного вложения капитала, оценка степени его рационального использования • выявление внутрихозяйственных резервов увеличения прибыли • установление рациональных финансовых отношений с бюджетом, банками, контрагентами • соблюдение интересов инвесторов • контроль за финансовым состоянием организации • увязка финансовых ресурсов с показателями производственного плана организации • соблюдение интересов акционеров и других инвесторов • оценка финансовой реализуемости проектов стратегических планов • определение рациональной структуры и объема источников финансирования

• конкретизирует перспективы бизнеса в виде системы количественных и качественных показателей развития

Принципы бюджетирования

1. Принцип интегрированного планирования. Данный принцип предполагает, что отдельные планы и бюджеты увязываются в общую систему с помощью планово-контрольных расчетов, которые позволяют координировать все частные планы с точки зрения обеспечения прибыльности и ликвидности компании. 2. Принцип последовательного планирования. Предполагает, что процесс взаимоувязки и интеграции отдельных планов на период происходит последовательно во времени. Исходным пунктом планирования является планирование объема продаж. 3. Принцип нормативного планирования. Требует установления значимых групп нормативов (внутризаводские цены, стандартные издержки, лимиты по статьям расходов, нормативы запасов и др.). Данные нормативы устанавливаются финансово-экономической службой предприятия, уточняются в процессе составления бюджета и доводятся до подразделений. 4. Принцип сквозного планирования. Придерживаться данного принципа необходимо при организации бюджетного планирования деятельности структурных подразделений предприятия. Он предполагает выделение на всех уровнях управления предприятия отдельных функциональных бюджетов. 5. Принцип декомпозиции. Необходимо руководствоваться при разработке бюджетов структурных подразделений и служб предприятия. Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты подразделений являются «вложенными» в бюджет расходов периода, бюджет расходов периода конкретизирует сводный (основной) бюджет предприятия. 6. Принцип скользящего планирования. Предполагает регулярную корректировку планов структурных подразделений и предприятия в целом, исходя из фактических результатов финансово-хозяйственной деятельности предприятия за прошедший период. 7. Планирование на основе метода начисления подразумевает, что события и операции планируются к признанию по предполагаемому факту их совершения, независимо от предполагаемой даты получения или выплаты денежных средств. При этом планирование движения денежных средств основано на кассовом методе. 8. Принцип единства бюджетной системы и сопоставимости бюджетных данных подразумевает единство формы планов и бюджетной отчетности, единство методологии и принципов организации бюджетного процесса в Компании. 9. Принцип взаимосвязи оперативного и стратегического планирования подразумевает, что оперативное планирование деятельности Компании направлено на реализацию стратегических и тактических целей Компании. 10. Принцип обязательности исполнения бюджетов подразумевает, что утвержденный бюджет является директивным документом и обязателен к исполнению для всех структурных подразделений Компании. 11. Принцип сбалансированности выгод и затрат предполагает, что выгоды, извлекаемые из использования бюджетной информации, должны превышать затраты на ее получение. 12. Принцип напряженности и достижимости бюджетов подразумевает необходимость формирования бюджета при соблюдении условия реальности его выполнения, с учетом оптимальной загрузки производственных мощностей и занятости трудовых ресурсов. 13. Принцип целевого характера бюджетных лимитов подразумевает, что бюджетные средства выделяются с обязательным обозначением направления их целевого использования. 14. Принцип достоверности предполагает, что бюджетные данные должны правдиво представлять будущие операции и события. 15. Принцип существенности подразумевает, что бюджет должен содержать такие данные, что их искажение или отсутствие может повлиять на управленческие решения, принимаемые на основе бюджетной отчетности. Существенность данных не всегда определяется их количественными характеристиками. В ряде случаев существенность данных определяется качественными характеристиками операций или событий. 16. Принцип осмотрительности предполагает определенную степень осторожности в процессе планирования доходов, расходов, активов и обязательств с тем, чтобы доходы и активы не были завышены, а расходы и обязательства не были занижены.

17. Принцип преобладания сущности над формой подразумевает, что бюджетная отчетность должна представлять операции и события в соответствии с их экономической сущностью, а не только их юридической формой.

Принципы финансового планирования

1. Принцип соответствия — состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. Так, если предприятие планирует закупку сырья и материалов, не следует прибегать для финансирования этой сделки к эмиссии облигаций. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования. 2. Принцип постоянной потребности — в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс. Определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочных кредитов и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств. 3. Принцип избытка денежных средств — предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. Когда сумма денежных средств предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг. 4. Принцип рентабельности капиталовложений — для капиталовложений необходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага. 5. Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств. 6. Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

7. Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

Этапы бюджетирования

1. Определение целей компании на предстоящий период 2. Определение структуры бюджета и процедуры их подготовки. 3. Сообщение целей предприятия, структуры и процедуры подготовки бюджетов менеджерам и экономистам подразделений. 4. Подготовка бюджета продаж. 5. Подготовка бюджетов производств. 6. Подготовка бюджетов общехозяйственных служб (бюджет накладных расходов). 7. Подготовка бюджета финансовых операций, налогов. 8. Составление сводных финансовых бюджетов (денежных потоков, прибылей и убытков ,балансового отчета) 9. Корректировка бюджетов 10. Утверждение бюджетов

11. Доведение бюджета до сведения руководителей

Этапы финансового планирования

Этапы финансового планирования 1. определение целей; 2. моделирование будущего состояния предприятия; 3. определение способов его достижения; 4. декомпозиция заданных (желаемых) результатов в цели и постановка задачи исполнителям, которые сами определят способы их достижения.

Составляющие процесса планирования

Планирование потребности в оборотном капитале Планирование потребностей в основном капитале

Планирование источников дохода

Мнение из зарубежной статьи

Ключевые различия, которые помогут различать между собой Ваш бюджет и Ваш финансовый план. 1. «Куда вы идете» против «Где вы находитесь сегодня»: В то время как бюджет помогает Вам спланировать ваши ключевые расходы и спланировать их по неделям и месяцам, финансовый план позволяет Вам установить курс на финансирование финансовых целей, которые будут достигнуты через 5, 10 или 20 лет. Хороший финансовый план поможет решить вопросы движения денежных средств, налогов, страхования, имущественного планирования, выхода на пенсию, образовательных потребностей и других тем. 2. Стратегии против тактик: Создание финансового плана требует построения долгосрочной стратегии для получения того, к чему ты хочешь прийти, а построение бюджета означает управление капиталом изо дня в день. Однако, имея понимание о том, сколько денег необходимо на бюджетные расходы, можно определить сколько денег можно направить на цели, определенные в финансовом плане. 3. Долгосрочная перспектива против краткосрочной: С финансовым планом, Вы, как правило, отслеживаете ваши успехи на квартальной или полугодовой основе. С бюджетом, Вы записываете свои доходы и расходы на еженедельной или ежемесячной основе. В целом, чем лучше Вы будете придерживаться вашего бюджета, тем больший прогресс Вы будете достигать по отношению к своему финансовому плану.

Резюмируем основные отличия бюджетирования от финансового планирования

• Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности;

{статья не дописана}

ivan-shamaev.ru

Чем отличается план от бюджета?

Успешные предприниматели знают, что хорошие навыки планирования являются фундаментом успеха.

В малом бизнесе цена ошибки велика, а второй шанс выпадает редко. Поэтому добиться успеха очень трудно.

Знаете ли Вы чем отличается ПЛАН от БЮДЖЕТА?

План – это проектирование будущей деятельности. Бюджет – это план в рублях.

Несмотря на то, что планирование требует усилий, предприниматели считают его хорошими инвестициями, потому что они получают контроль, распределение ресурсов и эффективность:

1. Планы являются основой контроля бизнеса. Альтернативой может быть только хаос.

1. Планы являются основой контроля бизнеса. Альтернативой может быть только хаос.

2. Бизнес процветает, когда ресурсы используются так, чтобы приносить максимальную прибыль. А хорошие планы координируют использование активов при ведении бизнеса, что увеличивает прибыль.

3. Планирование экономит время, усилия и деньги. Оно позволяет вам совершать ошибки на бумаге.

На своих тренингах по бюджетированию я даю основы, которыми должен обладать каждый руководитель.

Базовая модель составление планов заключается в следующем:

Базовая модель составление планов заключается в следующем:

Фактические данные + Предположения = БЮДЖЕТ

Фактические данные – это факты: отчеты за прошедшие периоды, в достоверности которых вы уверены.

Предположения – это надежды: отчеты будущих периодов, в которых вы уверены, что они сбудутся.

БЮДЖЕТ – это результат сопоставления предположений и фактических данных.

Советы по составлению исполнимого бюджета :

Совет№1: Всегда сохраняйте тесную логическую связь между фактическими данными и предположениями. Снимите «розовые очки» и не делайте гирлянды из необоснованных предположений.

Совет № 2: Сконцентрируйте свое внимание на вопросе: «В чем я больше уверен: в информации или предположениях?»

Совет № 3: Никогда не принимайте план без досконального изучения результатов прошлого. Отступайте настолько далеко в прошлое, насколько хотите заглянуть в будущее.

Совет № 4: Разрабатывайте финансовые планы и графики так, чтобы данные за прошлые периоды и прогнозные показатели легко считывались с одной страницы.

Домашнее задание:

Домашнее задание:

Проверьте свой бюджет на 2014 год.

— Какие суммы стоят в вашем бюджете?

— На чем основаны ваши предположения?

www.plotli.ru

Планирование и бюджетирование

Постоянно изменяющиеся условия рынка требуют от предпринимателей наиболее активных действий по совершенствованию ранее эффективных, но уже устаревших моделей бизнеса. Все большее внимание требуется уделять соотношению дохода и многочисленных расходов. Помимо этого сейчас все чаще руководители предприятий сталкиваются с проблемой, когда бухгалтерия отчетливо показывает данные о прибыли, но денег в нужном объеме так и не ощущается. Как решить данный вопрос? Как сделать свое предприятие максимально эффективным? Как сократить издержки? Ответы на эти и многие другие вопросы Вам даст профессионально проведенное финансовое планирование и бюджетирование.

Довольно распространенной практикой являются случаи, в которых предприниматели отождествляют финансовое планирование и бюджетирование как разные понятия одного и того же комплекса мероприятий. Подобное мнение ошибочно и для того, чтобы показать разницу необходимо рассмотреть каждую технологию отдельно.

Планирование является процессом, основная задача которого заключается в процессе определения объемов поступающих финансовых ресурсов (прибыль, амортизацию и др.), а также анализе их распределения и направления использования в рассматриваемом периоде. Таким образом, назначение финансового планирования заключается в исследовании совокупной потребности компании в финансовых ресурсах, их объеме, которые в свою очередь способствуют реализации выполнения кредитных и финансовых обязательств перед банками, кредиторами и обеспечивают расширение предприятия путем стимулирования сотрудников.

Ключевой особенностью бюджетирования является планирование будущей деятельности предприятия, результаты которой представляются в виде структурированной системы бюджетов. К основным задачам данной технологии относится: контроль выполнения контрактов и законов; создание четкой базы для контроля, а также оценки планов предприятия; обоснование расходов компании; контроль текущего планирования. По своей сути бюджетирование является основным шагом, который следует после проведенного анализа целевого планирования прибыли и убыточности предприятия. Довольно важным моментом является то, что в процессе бюджетирования рассматривается не только прибыль (это довольно условный показатель), а непосредственно чистый денежный поток, который принципиально не является отрицательным.

- Финансовое планирование и бюджетирование. В чем отличия?

Самым важны отличием, которое разделяет финансовое планирование и бюджетирование на две разные технологии является конечный результат, на который они нацелены. В частности, планирование главным образом определяет реальные финансовые затраты, которые требуются компании для достижения определенных целей. Бюджетирование направлено на выработку стратегии и показывает, какие меры необходимо принимать для реализации того или иного проекта, задачи и пр. Иными словами, финансовое планирование указывает непосредственно на саму цель, а бюджетирование «говорит», что нужно сделать для ее достижения.

ГК «Финансы и Кредит»

Доктор экономики и менеджмента

Адрес: г. Москва, ул. Большая Очаковская, дом 47А,Бизнес-Центр «Очаково», офис 852

Тел.: +7 (499) 500 70 21, +7 915 415 70 00

e-mail: [email protected]

Банковские реквизиты:

ИНН 7702346370

КПП 773101001

ОГРН 1037702009850

р/с 40702810738260016200

к/с 30101810400000000225

в Московский банк ПАО Сбербанк России г. Москва

БИК 044525225

ЗАКАЗЧИК

Генеральный директор Казаев Сергей Николаевич

finic.ru

Как взаимосвязаны бюджетирование и финансовое планирование

Что такое финансовый план и бюджет компании? Каковы цели финансового планирования и бюджетирования? В чем состоит отличие процессов финансового планирования и бюджетирования? Как они взаимосвязаны?

Финансовое планирование в самом общем определении призвано реализовать стратегию развития компании. Финансовое планирование для реализации этой высокой миссии опирается на маркетинговый, производственный и другие планы предприятия для того, чтобы выявить все возможные резервы для эффективного расходования ресурсов и достижения наибольшей прибыли.

Таким образом, финансовый план представляет собой обобщенный плановый документ и отражает все поступления и расходования денежных средств компании в краткосрочной и долгосрочной перспективе.

Финансовые планы составляются на базе:

- бухгалтерской и финансовой отчетности предприятия;

- учетной и финансовой политики;

- производственных смет;

- инвестиционных планов и программ капитальных вложений;

- норм амортизационных отчислений;

- данных управленческого учета.

Читайте также: Карьера в финансах: специалист по бюджетированию

Финансовое планирование строится на основе трех основных подсистем:

- Перспективное финансовое планирование (на срок от 3 лет), в рамках которого разрабатывается финансовая стратегия. В ней определяются все долгосрочные цели и предусмотрена программа их достижения.

- Текущее финансовое планирование (на 1 год), которое основывается на утвержденной финансовой стратегии. В рамках текущего планирования определяются источники финансирования инвестиционных проектов и оборотного капитала компании, а также методы управления финансовыми рисками (в том числе, риском потери ликвидности).

- Оперативное финансовое планирование (на срок менее 1 года) представляет собой совокупность краткосрочных заданий по контролю над движением денежных потоков (выручки и расходов компании в краткосрочном периоде.) : БДДС, платежный календарь и кассовый план.

Читайте также: Методы прогнозирования денежных потоков

Чем бюджетирование отличается от финансового планирования?

Бюджетирование интегрировано в систему финансового планирования в рамках последних двух подсистем (текущего и оперативного планирования), поскольку бюджетирование представляет собой систему краткосрочных и взаимосвязанных бюджетов, составленных с целью контроля ресурсов и результатов деятельности компании по центрам ответственности и (или) сегментам бизнеса.

Отличительной особенностью бюджетирования (и его главным преимуществом), в отличие от общего финансового планирования, является то, что бюджеты позволяют производить план-факт анализ финансово-экономических показателей в целях управления бизнес-процессами.

Безусловно финансовое планирование невозможно эффективно реализовать без бюджетирования: бюджеты являются инструментов финансового планирования движения и использования всех ресурсов.

Бюджеты однако обычно составляются на срок не более одного года, в то время как финансовое планирование призвано строить не только краткосрочные, но и долгосрочные прогнозы развития бизнеса. Без бюджетирования в компании практически невозможно также и привить персоналу строгую финансовую дисциплину, ведь он не только выполняет координирующую и организующую функцию, но и также побуждает людей к планированию, а также к самоконтролю. Можно сказать, что бюджеты устанавливают определенные стандарты работы и дают сотрудникам ориентиры, которые позволяют сфокусировать свои усилия на достижении определенных и конкретных результатов труда. Таким образом, бюджеты это не только средство управленческого контроля, но и самоконтроля для персонала.

Однако в каждой компании процесс бюджетирования может иметь свою специфику в зависимости от целей его деятельности и структуры, поэтому единого стандарта или шаблона бюджетов не существует. Тем не менее, существуют весьма распространенные и удобные формы бюджетов, такие как, например, БДДС, которые широко используются во многих организациях. Пример такого отчета о движении денежных средств можно скачать и на нашем сайте.

2,573 просмотров всего, 3 просмотров сегодня

Следите за нашими обновлениями:

vashkaznachei.ru

Смотрите также

В чем заключается сущность финансового планирования и прогнозирования?

Финансовое планирование — деятельность экономически активного субъекта (предприятия, государственной структуры, банка, НКО), связанная с распределением денежных средств в соответствии с его актуальными потребностями. Финансовое планирование предполагает выстраивание алгоритма расходования текущих финансовых средств, а также тех, которые переходят в распоряжение экономически активного субъекта в соответствии с аналитическими расчетами (либо исходя из текущих контрактов, ассигнований, инвестиций и иных надежных источников).

Финансовое планирование имеет следующие основные признаки:

- определение конкретного периода, в рамках которого предполагается осуществление необходимых операций с капиталом;

- определение целевых статей расходов и доходов, а также графика их осуществления;

- определение расчетных показателей, отражающих размер доходов и расходов (валют, единиц измерения объема, количества).

В свою очередь, финансовое прогнозирование — деятельность экономически активного субъекта, которая также связана с распределением денежных средств в корреляции с его потребностями, однако соответствующий алгоритм расходования капитала при прогнозировании выстраивается исходя из предполагаемого дохода, не подкрепленного надежными источниками. Таковым может быть, к примеру, рост выручки вследствие ожидаемых валютных колебаний либо роста биржевых цен на тот или иной товар, экспортируемый организацией.